- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

其他全面收支: 國泰10問(二)

如果昨天的例子還未令朋友頭腦發熱,可以再玩下去,假如現在不是日本供應商,而是甲本人在日本開的工廠,這工廠每月也需要用108.5M万日元.問:甲做了第六個月以13.9賣入108.5M日元之後, 連續再按這兌換買入餘下的半年,再買入下年2018全年日元需求(1302.2M)算否對沖。

答:你要看甲的客人,是否也下了下半年與2018年全年的定單。

問:沒有,但非常大可能

答:這出現時間差,客人會因應市場的日元匯價調整他的港幣買貨价,即他出價8M並不是固定,最後可能是高一點或低一點。而買入1.5年需求的日元,以便按期有固定日元匯價支出只能算半只腳,沒有另一對同是固定的收入的腳都不能算對沖。

這些合約叫對沖只是讓人聽來安心一點,和真正對沖能發揮的相差很遠。例如你可以叫我巴黎,但我並不是法國的首都,有些人名叫羅馬或柏林,也不是意大利或德國的名城。

現在開始談國泰:

1問:國泰何時開始做這些“對沖”交易?

答:應該很早前已經有做,保括外匯和原油。

2問:這些合約是否叫得上對沖?

答:不能,因爲國泰客人没有承諾以國泰的原油對沖价水平買定未來幾年的機位。

3問:國泰是2016年出事嗎?

答:不是,國泰大部分合約是2014-2015年油价高峰時做的

http://www.bbc.com/zhongwen/trad/business-39288156

筆者特別留意到這句:

國泰航空財務董事馬天偉(Martin Murray)在發佈會上解釋說,目前導致虧損的對衝合同都是在2014年簽訂的,當時倫敦布蘭特原油價格是每桶115美元。馬天偉說,「我們沒有預期過燃油價格會跌到每桶60美元以下」,而國泰自2015年8月後就沒有再購入新的對衝合同。

4問:2014,2015年國泰做了多小,為什麽當時沒有報告?

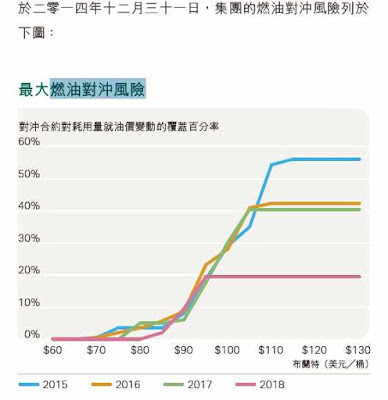

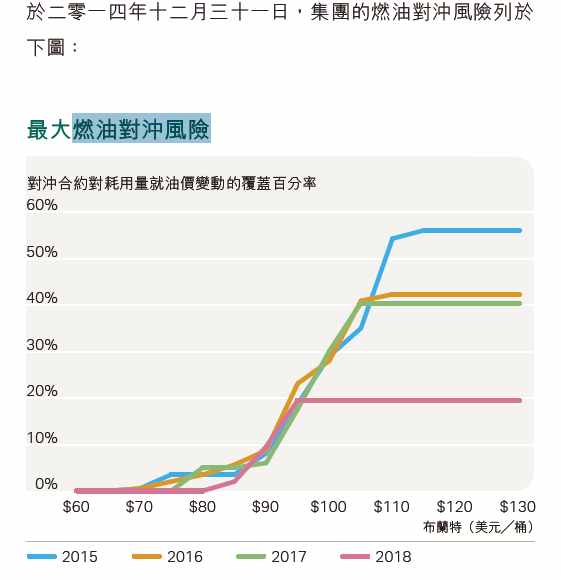

答:國泰在2014年12月31日並沒有用簡單數字顯示,而是用很難知清的七彩圖表顯示如下:

按這圖和時間和2014年的用油4170万桶,推斷2014年12月31日未平倉遠期合約是:

按這圖和時間和2014年的用油4170万桶,推斷2014年12月31日未平倉遠期合約是:

2015年56%(2335万桶)行使價114元;

2016年42%(1751万桶)行使價108元;

2017年40%(1668万桶)行使價102元;

2018年20%( 834万桶)行使價95元;

5問:平均价和縂油數是多小?

答:2014年12月31日縂油桶數是6588万桶,平均行使價是107

6問:2014年12月31日的浮虧多小?

答:當時油价是53元/桶,因此浮虧可能是6588万x(美元107-53)

=美元35.57億

2015年56%(2335万桶)行使價114元;虧14.2億

2016年42%(1751万桶)行使價108元;虧9.6億

2017年40%(1668万桶)行使價102元;虧8.2億

2018年20%( 834万桶)行使價95元;虧3.5億

7問:如何体現這可能的浮虧?

答:應該在其它全面支出内,但當年只記錄124億浮虧

8問:這圖顯示2014年賺34.5億,但減了多項其他全面支出後虧了98億?

答:是常識吧。

9問:2014年從那裏可以知道當時的嚴重性?

答:最好的就是上面答案4,非常不幸,管理層希望它七彩一點而非清楚一點,或者他不想用更清楚的表達的方法,免嚇得老闆從凳上掉下來。

除了可以從答案7的其它全面支出找到蛛絲馬跡外,也可以從2014年股東權益下跌中嗅到有問題,例如2013年的股東權益為629億,2014年公告了“好成績”後反而小了112億至517億。

10問題:國泰這麽多問題,為何巴黎在這水平買進?

答:我喜歡買入別人誤解而賤價抛售的股票。

2015年56%(2335万桶)行使價114元;

2016年42%(1751万桶)行使價108元;

2017年40%(1668万桶)行使價102元;

2018年20%( 834万桶)行使價95元;

5問:平均价和縂油數是多小?

答:2014年12月31日縂油桶數是6588万桶,平均行使價是107

6問:2014年12月31日的浮虧多小?

答:當時油价是53元/桶,因此浮虧可能是6588万x(美元107-53)

=美元35.57億

2015年56%(2335万桶)行使價114元;虧14.2億

2016年42%(1751万桶)行使價108元;虧9.6億

2017年40%(1668万桶)行使價102元;虧8.2億

2018年20%( 834万桶)行使價95元;虧3.5億

7問:如何体現這可能的浮虧?

答:應該在其它全面支出内,但當年只記錄124億浮虧

8問:這圖顯示2014年賺34.5億,但減了多項其他全面支出後虧了98億?

答:是常識吧。

9問:2014年從那裏可以知道當時的嚴重性?

答:最好的就是上面答案4,非常不幸,管理層希望它七彩一點而非清楚一點,或者他不想用更清楚的表達的方法,免嚇得老闆從凳上掉下來。

除了可以從答案7的其它全面支出找到蛛絲馬跡外,也可以從2014年股東權益下跌中嗅到有問題,例如2013年的股東權益為629億,2014年公告了“好成績”後反而小了112億至517億。

10問題:國泰這麽多問題,為何巴黎在這水平買進?

答:我喜歡買入別人誤解而賤價抛售的股票。

如果你想學習更多財務報表引致市場誤解的投資機會, 請按以下連結:

PermaLink: https://articles.zkiz.com/?id=245332

Next Page