- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

六成國民工資盈余只有20% 金融行業最賺錢

1月17日,社科院聯合騰訊理財通、騰訊研究院金融研究中心發布國內首份《國人工資報告》(簡稱“報告”)。報告指出,我國目前的工資現狀大致呈現出以下特點:

第一,工資水平整體仍處於上漲態勢,且幅度企穩回升,但在勞動生產率漲幅略微下降的背景下,工資增長過快可能會加大企業勞動力成本。

第二,不同地區的工資差距依然較大。其中,東部地區的工資水平最高,西部地區次之,中部和東北地區較低,在各地區內部,北京、上海、西藏的工資水平大幅超過其他省市自治區。

第三,具備現代企業治理結構的外商投資企業、股份有限公司,及具備壟斷地位的國有企業的平均工資最高,且大幅超過全國工資水平,而傳統企業組織形式反之。

第四,壟斷行業、技術密集型行業、資本密集型行業和新興行業擁有較高的工資水平,勞動密集型行業、競爭性行業的工資收入相對較低。

第五,中層及以上管理人員的平均工資最高,專業技術人員次之,尤其是在東部地區。

第六,性別方面“相同崗位收入差距大”的現象略有改善,但形勢依然嚴峻。

除此之外,報告對我國居民工資理財的相關情況進行調查研究。數據顯示,2005年至2016年,我國居民工資理財規模增長近10倍,人們工資收入中用於主動理財而非被動儲蓄的規模大幅上漲。值得註意的是,互聯網理財更成為國人投資新寵。2013~2016年三年間,我國互聯網理財指數增長超四倍,互聯網理財規模由3853億元激增到2.6萬億元,預計到2020年將達到16.74萬億元。

地區:北京、上海、天津絕對領先;中部和東北“塌陷”

根據報告的統計,我國居民工資的特點之一:工資水平的區域差距更加顯著。

總體上只有北京、上海、天津、江蘇、浙江、廣東、西藏、青海八個地區高於全國平均工資,其中,前三個地區的工資水平無論在絕對值還是漲幅上,均大幅領先其他地區;而後三個地區盡管擁有較高的工資水平,但漲幅下降明顯;中部地區及東北地區的工資水平呈現“塌陷”狀態。報告認為,這一格局是一系列因素作用的結果,包括人力資本狀況、市場分割程度、市場潛能、行業壟斷、外資開放度等。

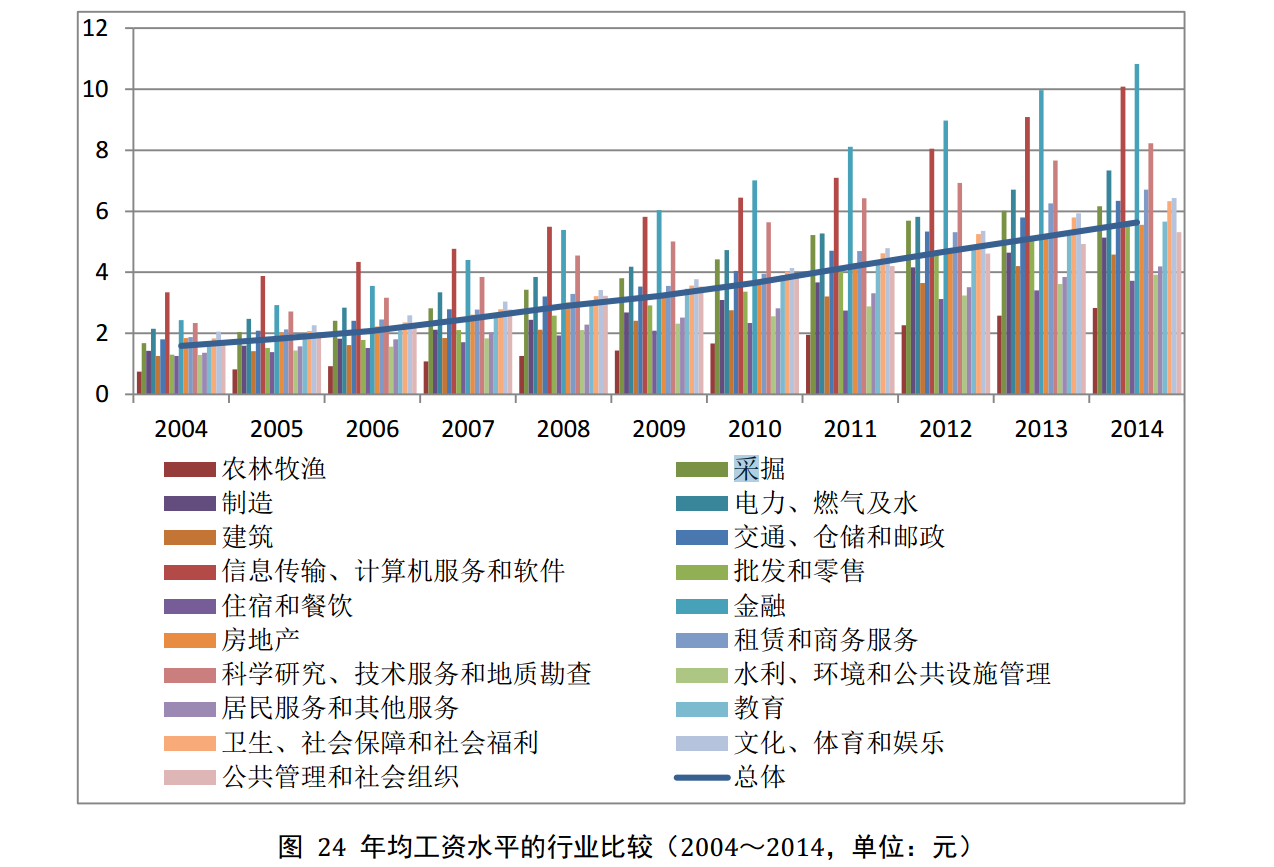

行業:金融業最高、農林牧漁最低,兩者懸殊3.1倍

第二,在行業方面,高工資水平主要分布在壟斷行業、技術密集型行業、資本密集型行業和新興行業,例如金融業、信息傳輸、軟件和信息技術服務業、科學研究和技術服務業、電力、燃氣和水生產供應業,2015年工資分別高達11.5萬元、11.2萬元、8.9萬元和7.8萬元。勞動密集型行業、競爭性行業的工資收入相對較低,例如農林牧漁業、住宿和餐飲業,2015年平均工資僅2.8萬元、4.1萬元。對比可知,最高行業與最低行業的工資差距達3.1倍。

值得註意的是,國內行業工資的流動性越來越差,工資增長更多地集中在高工資行業,表現為金融業、電力、燃氣和水生產供應業等連續多年占據最高工資水平位置,而農林牧漁業自1988年以來一直處於最低工資水平。

六成受訪者工資盈余不足20%

報告對我國居民的消費和理財的習慣進行了調研。數據顯示,受訪者工資主要花在吃(家庭生活)、穿(服裝、奢侈品等)、用(購買家庭耐用品等)、學(教育培訓,子女教育等)、住(租房、賣房等)上。其中,在家庭生活中解決溫飽問題的“吃”方面,花費占比最高。

此次數據調查的受訪者分布廣泛,一、二、三線城市占比分別為17.6%、19.24%、20.9%。其中八成受訪者月工資低於5000,工資盈余比例偏低,超六成受訪者工資盈余比例不足20%。

互聯網理財受追捧

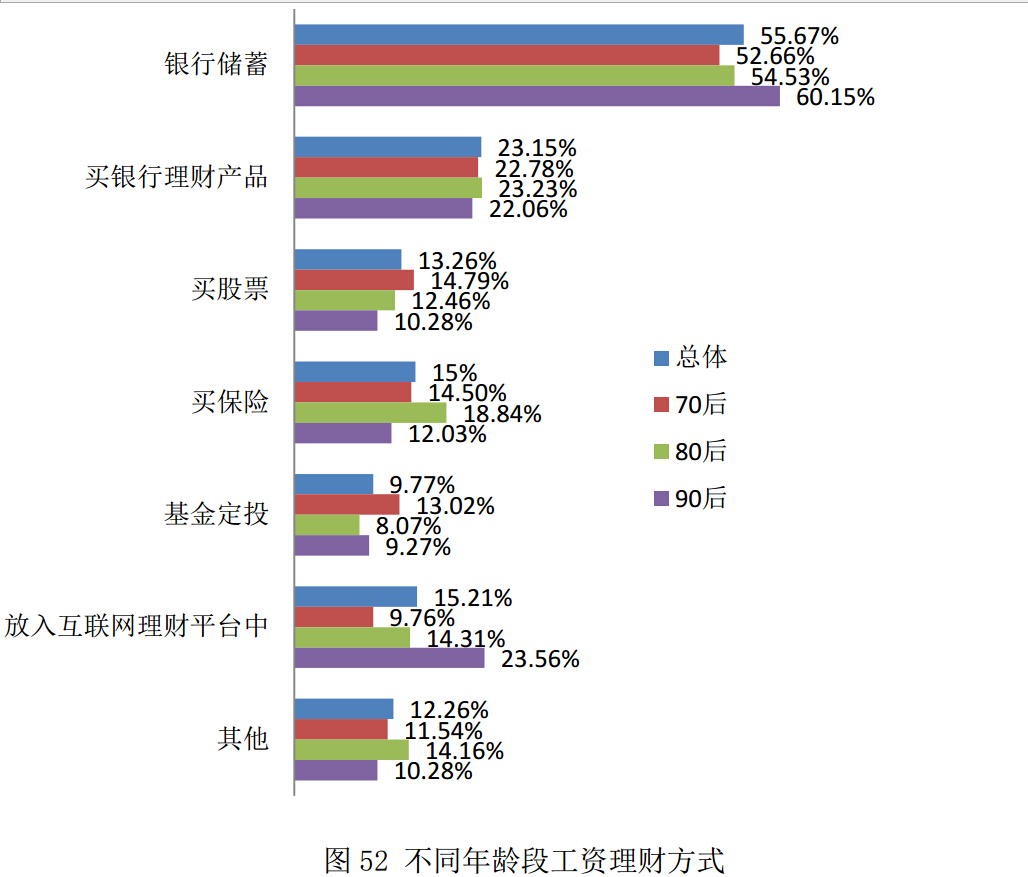

國民的收入結構和對理財的認知決定了實際的理財方式。《報告》發現,目前銀行儲蓄仍然是排在第一位的理財方式占55.67%;其次是買銀行理財產品占23.15%;值得關註的是互聯網理財正在為越來越多的國民使用,占比15.21%,成為排在第三位的理財手段;其後是買保險、買股票、基金定投依次占15%、13.26%和9.77%。

不過,《報告》也指出,仍有相當部分的受訪者表示未進行理財規劃,主要是因為工資剩余不多,認為沒有什麽收益,以及從來沒有理財的習慣,持這兩種理由的居民之和占比高達55.2%,這說明居民的理財意識有待進一步的培養。

報告指出,2013—2016年三年間,我國互聯網理財指數增長超四倍,互聯網理財規模由3853億元激增到2.6萬億元,預計到2020年將達到16.74萬億元。

2013年互聯網理財推出後,我國居民理財方式逐漸互聯網化。伴隨著股市的牛熊轉換、利率下行、銀行理財產品收益下降明顯,互聯網理財渠道成為國民投資渠道新寵。

騰訊理財平臺負責人閆敏透露,背靠月活躍用戶數均在8億以上的微信和QQ兩大社交平臺的騰訊理財通,上線三年以來,已累計為超過1億用戶提供互聯網理財服務。

報告顯示,目前,我國居民使用互聯網理財的意願率已達11.15%,超過了股票、基金、債券、貴金屬等,成為國人理財的主要途徑之一。而以騰訊理財通為代表的互聯網理財平臺憑借準入門檻低、便捷安全等核心優勢,逐漸受到更多用戶群體尤其是年輕人的認可和青睞。

互聯網理財指數,以互聯網理財規模在居民金融資產中的比重進行衡量。數據顯示,該指數由2013年的基準基數100一路飆升到2016年的408.24,三年間大幅增長超四倍;互聯網理財規模則由2013年的3853億元增加到2016年的2.6萬億元。

Next Page