- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

2016券商股跌幅達11.6% 投資機會何在?

如果用一個詞形容2016年券商股二級市場長線投資結構,那就是虧! 2017年又將如何投資券商股?

本報記者統計,截止到12月26日券商股全年跌幅達11.6%,26家券商中僅2家券商全年漲幅為正值。被訪的多名券商人士指出,作為市場行情的孿生兄弟,券商股是股市行情的急先鋒和風向標,兼具價值投資和短線炒作的特性。2016年券商股受政策影響波動較大,但今年以來監管的政策體系已然建立。2017年券商將進入監管的常規化階段,券商股走勢或更多取決於市場層面,明年券商股的配置將以主題投資和階段性的交易為主。

2016年券商股跌幅達11.6%

根據wind數據顯示,截止到12月26日券商股全年跌幅約為11.6%,去年券商跌幅為3%。2016年以來上證綜指跌幅約為12%,滬深300跌幅約為11%。

(白色線為券商股走勢 圖片來源:Wind數據)

某中型券商非銀分析師告訴《第一財經日報》記者,今年券商整體跌幅較為嚴重,今年年初的兩次熔斷導致上半年行情波動嚴重,券商受到市場行情和其業務下滑的雙重打擊。與2015年相比,上市券商前三季度凈利潤近乎腰斬。但下半年伴隨著股市企穩,券商股的情也逐步走穩,自8月以來其業績表現不俗。數據顯示,2016年一季度券商行業合計凈利潤196.83億元,二季度凈利潤252.27億元,環比上漲28.16%;三季度實現凈利潤257.21億元,環比上升1.96%。

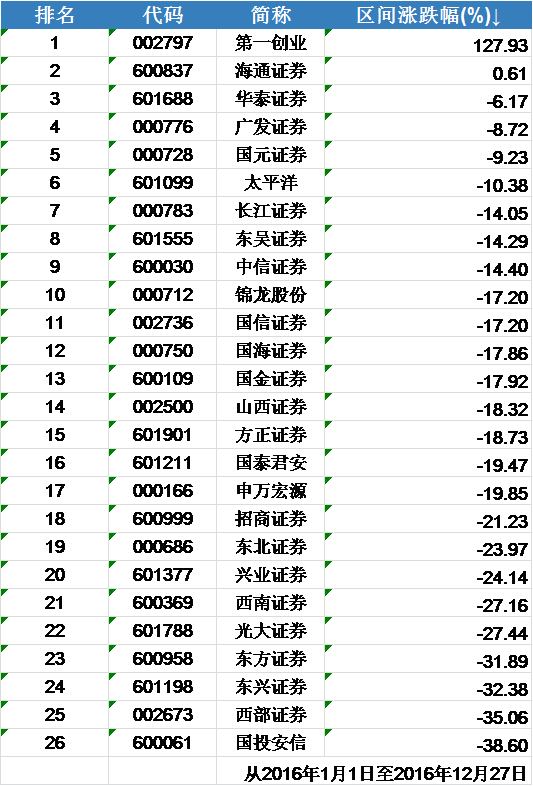

具體而言,2016年券商股漲跌分化嚴重。結合wind數據,本報記者統計發現,2016年以來26家上市券商中,僅2家券商呈現漲幅,其他24家均呈現下跌的結果。第一創業和海通證券漲幅分別為128%和0.61%,表現最差的前10名中跌幅最高為39%,最低約為20%。值得註意的是備受券商分析師推崇的投資標的華泰證券、廣發證券和國元證券全年也呈現跌幅的態勢,其跌幅分別為6%、8.7%和9%。

(圖片來源:wind數據 )

前述非銀分析師解釋,第一創業的漲幅無法靠基本面分析,其體量小同時作為次新股吸引了大量炒作資金,致使其PE超過100倍。而海通證券由於經紀業務占比小受市場行情影響小,加之公司資本面良好成為大型券商中唯一上漲的券商。

券商股的投資邏輯

11月以來隨著深港通的開通預期,券商股迎來轉機,但券商股僅在10月和11月震蕩上升12月急速下跌。券商股的投資機會何在?

前述非銀券商分析師表示:“市場對深港通反應有些過度了。根據我們的測算深港通對市場帶來的交易量有限,但市場反應超出了基本面,後續市場就出現了回調。”與此同時,監管政策變化也加劇了券商股的回調。首創證券研發部總經理王劍輝對《第一財經日報》記者表示,12月監管層釋放出新的監管信號,要對券商行業加強內部監管,並對投資者行為加以約束,這是此前市場所沒有預期到的,這對券商股造成了一定影響。但是需要看到的是,這種約束行為僅是短暫的,從長期而言監管層更多是從保護投資者的角度出發,而非進行過多的限制。

在王劍輝看來,券商兼具價值投資和短期炒作兩種屬性。“券商股越來越像銀行股,在市場低迷時期估值會不斷創新低,產生價值投資的機會。短期而言由於券商特殊的特征,短期資金也對其頗為青睞;同時與銀行股和保險股相比,券商盤子最小資金操作最靈活。”就券商股的特殊性而言,從今年的券商走勢就可看出,在金融板塊中券商股對政策敏感度最高。它和股市是一對孿生兄弟,市場回暖券商股走好,反之亦然。但這種變化並不同步,券商股更為提前-------部分主流資金預見市場的前景後,提前操作券商股率。市場轉好,要從券商股炒起;反之從此處開始逃離。因此券商股是一個資金進出活躍的場所,無論是做多還是做空均有諸多機會。這樣券商股成為拉動市場的先鋒,具有一定的前瞻性和風向標的效應。

王劍輝表示,從投資券商的資金層面看,部分資金想要分享券商行業成長的紅利,部分想控股券商獲得券商牌照;更多的普通資金則更活躍、敏感,註重短線炒作;還有部分資金有誌於長期投資。同時因券商肩具要加大直接融資比重的政治任務,這有利於券商新業務拓展,資金也願跟隨這一政治風向標將券商作為投資標的。

階段性交易是2017年主流

12月券商股急速下跌。在王劍輝看來,這與大盤全年下跌的性質並不同。上證綜指整體疲軟,其跌幅無法因利好消息收窄,但券商股呈現短期的上漲後又開始下調。整體而言12月的調整僅是券商股在逐步走高過程中的一個插曲。在這短暫的插曲前後,創造了短期的投資窪地。但2017年又該如何配置券商股?

從政策層面而言,2017年監管突然發力的幾率大幅下降,或不會引發券商股的劇烈震動。2016 年3 月,劉士余表示“新主席的首要任務就是監管,依法監管,從嚴監管,全面監管,只有監管才能保證改革的措施順利實施”。隨後,證監會密集出臺一系列政策,構建全業務鏈監管體系,從風控角度完善管理體系,降低杠桿;從業務角度,核查並購重組、規範借殼上市、嚴打IPO 造假、出臺升級版資管新規、擬定經紀業務管理辦法草案。

多位券商非銀分析師向《第一財經日報》記者表示:針對傳統業務2017年監管的政策體系已經完善,明年進入監管常規化的階段,對券商的監管依然不會放松。針對創新業務其業務邊界或進一步放寬,比如期貨業務和直投業務或有更多創新空間,將利好券商股。

從市場走向看,前述券商非銀分析師表示,當前市場對於A股的走勢普遍偏樂觀,但預計2017年市場不會出現大幅上漲或斷崖式下跌,券商股的投資機會將以主題投資和階段性的交易為主。多位券商分析師表示,明年券商股將有定增主題、次新股主題、國企改革主題、互聯網主題等。需要註意的是,東吳證券指出,因業務結構的改變,券商股股價或呈相對明顯分化趨勢。如果是註重穩定性投資,需多關註有業績支撐的大型券商,在券商行情的分化下,大券商能夠取得競爭優勢,未來業績不確定性低。

從業務層面看,中信建投證券表示,今年受到嚴格監管的並購定增條線、提速的IPO、井噴的債承,投行業務將成為券商2017年靚麗的風景;同時隨著資產證券化逐步走向前臺,主動集合資產管理也將成為未來發展的重點。預計2017年投行和資管業務收入有望分別達到20%和10%以上的增速。可以說,未來,投行和資管業務將成為券商業績增長的亮點,而投行和主動管理業務能力較強的券商股股價或在2017年表現出眾。

以投行業務為例,前述非銀分析師表示大型券商建立了投行全業務鏈業務,上遊客戶服務新三板、中遊提供IPO服務、下遊進行並購重組服務;小型券商則朝著某一個業務前進,譬如第一創業擅長債券業務;西南證券擅長並購業務。未來部分券商股將受益於投行業。

王劍輝補充,經紀業務也將是一大關註領域。首創證券認為明年將是一大交易年,經紀業務良好、市場份額大的券商股將受益。多數券商研報表示,華泰證券以服務散戶為主,傭金率較低,未來將朝財富管理轉型;招商證券擅長機構業務,服務高凈值客戶;國金證券瞄準互聯網轉型,這些券商值得關註。

Next Page