- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

5月跨境资本流动数据点评:跨境资金流动改善进行时

http://www.gelonghui.com/#/articleDetail/14081

作者:谢亚轩,闫 玲,张一平

事件:

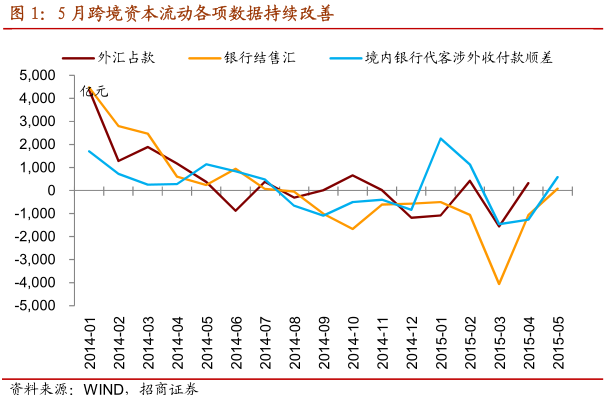

2015年6月18日外管局公布数据显示,5月银行结售汇顺差78亿元,其中银行代客结售汇顺差245亿元,银行自身结售汇逆差167亿元。境内银行代客涉外收付款顺差583亿元,其中跨境人民币净流入476亿元。

核心观点:

1、跨境资金流动数据连续第二个月出现改善,符合我们预期。5月结售汇顺差78亿元,此前连续9月逆差,较上月增加1140亿元。银行代客结售汇顺差245亿元,涉外收付款顺差583亿元,较上月增加1851亿元。

2、重申跨境资本流动形势改善的两个原因。一

是美元指数由快速上扬进入盘整期;二是欧央行量化宽松政策的实施确实推动跨境资金流入新兴市场。这也是我们在《推动中国跨境资本流动形势改善的两个因素》

中多次强调存在改善可能性的主要逻辑。周三美联储议息会声明发布后,市场加息预期缓和,美元指数再度走弱,预计未来跨境资本流动形势可能会持续改善,但波

动性上升。

3、央行重启定向正回购、部分到期的中期借贷便利(MLF)未续作、以及本周资金面偏紧,这些是不是意味着中国当前的货币政策

意外转向呢?在前期积极的货币政策和财政政策下,宏观经济基本面开始显现积极的效果,货币政策是否还有继续宽松的必要?跨境资金流动改善,货币政策空间是

否更小?

我们认为目前中国的货币政策仍然以稳增长为第一目标,出现明显转向的可能性很小。经济虽有企稳但活力不足,实体经济的长期融资利率亟待下降。货币政策传导凸显困局,虽然连续降准,但是流动性主要趴在银行账上,造成银行超储率不断上升,反而实体经济受益较少。表面上看似“善变”的央行货币政策实际上是受制于多目标制,央妈也不容易。

4、

昨日召开《2015年二季度外汇局例行新闻发布会》。近期改革措施包括直接投资外汇管理、内地与香港基金互认管理指引、打击违法活动等方面,还谈到外汇管

理政策的修订思路。人民币资本可兑换已渐行渐近,建议配合阅读我们近期报告《人民币资本项目可兑换并不高冷》,介绍人民币资本项目可兑换的目标及近期改革

措施,客观分析可兑换改革的影响,特别是讨论了美联储加息和美元走强趋势下可兑换改革与资本外流的问题。

一、5月跨境资本流动形势继续改善

跨境资金流动数据连续第二个月出现改善,符合我们预期。5月结售汇顺差78亿元,此前连续9月逆差,较上月增加1140亿元。银行代客结售汇顺差245亿元,银行自身结售汇逆差167亿元,银行代客涉外收付款顺差583亿元,较上月增加1851亿元。

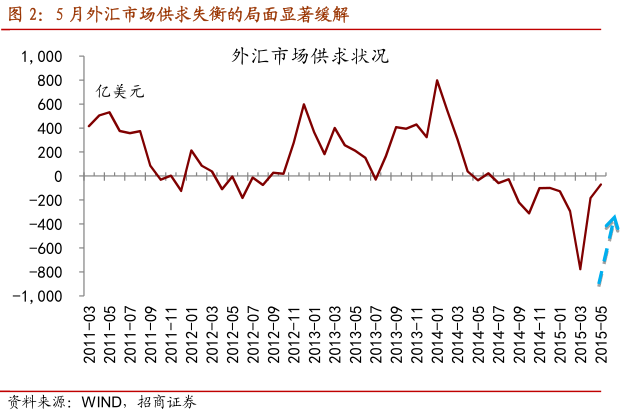

境

内外汇市场供求失衡的局面显著缓解,是2014年9月份以来最均衡的一个月。2013年至2014年第一季度都是外汇供大于求,而从2014年二季度至

2015年一季度呈现供不应求的局面,4月才出现显著好转,本月继续改善。剔除远期结售汇履约重复计算的影响后,用即期结售汇差额与未到期远期结售汇差额

变动额之和可以观察零售市场外汇供求情况的变化。

二、跨境资金流动形势有望继续改善、但波动性也在上升

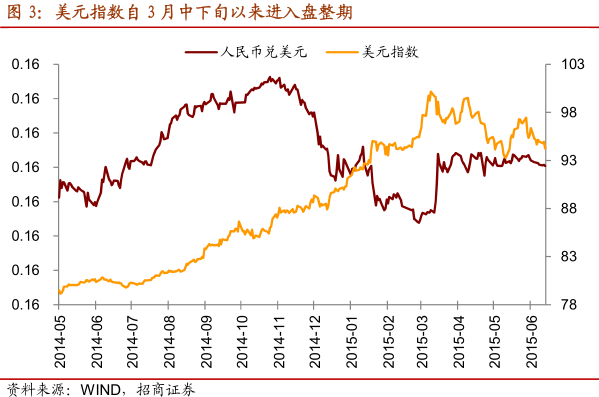

重申跨境资本流动形势改善的两个原因。一是美元指数由快速上扬进入盘整期;二是欧央行量化宽松政策的实施确实推动跨境资金流入新兴市场。这也是我们在《推动中国跨境资本流动形势改善的两个因素》中多次强调国内跨境资金流动存在改善可能性的主要逻辑。

与

3月中旬的高点相比,4月末美元指数跌至94.83,5月美国劳动力市场、零售销售、以及密歇根大学信心指数等经济和就业数据的好转,美元指数曾一度止跌

回升。在本周四的美联储主席耶伦淡化加息时点,表述更为鸽派,市场加息预期缓和,美元指数再度走弱至94.25,预计未来跨境资本流动形势可能会持续改

善,不过经济数据的表现仍有可能会造成市场加息预期发生变化,增加未来新兴市场跨境资金流动的波动性。

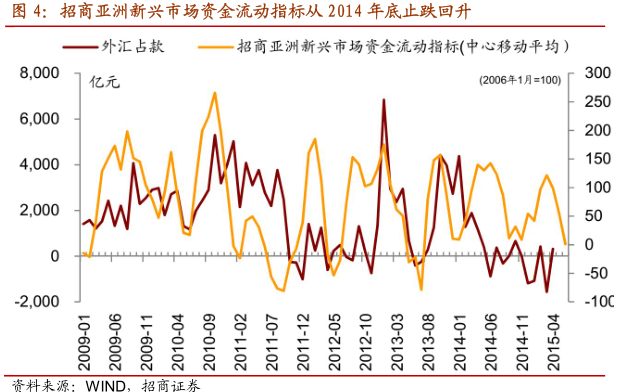

今年下半年欧元区货币政策仍将持续宽松,有助于招商亚洲新兴市场资金流动指标延续改善的方向,这是欧央行量化宽松政策推动跨境资金流入新兴市场的一个证据。

我们在多期周报中指出,这个指标从去年年底至2015年一季度出现较为明显的回升趋势,根据历史经验,该指标领先中国跨境资金流动1-3个月。不过,最近从4月开始该数据出现小幅下滑,暗示着未来新兴市场跨境资金流动形势波动性上升。

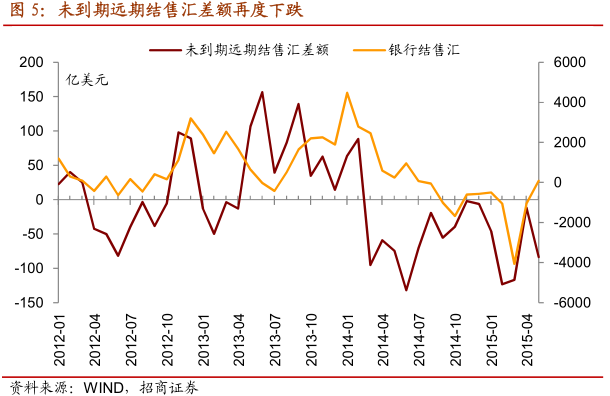

需要关注未到期远期结售汇差额的再度下跌。一般而言,该指标与人民币汇率密切相关,5月人民币汇率较为稳定,然而未到期远期结售汇差额却意外回落。从历史数据,在2013年初和2014年年中,未到期远期结售汇差额大幅走低,往往同期的结售汇数据也会持续下跌。

三、经济主体增配外币资产动力减弱

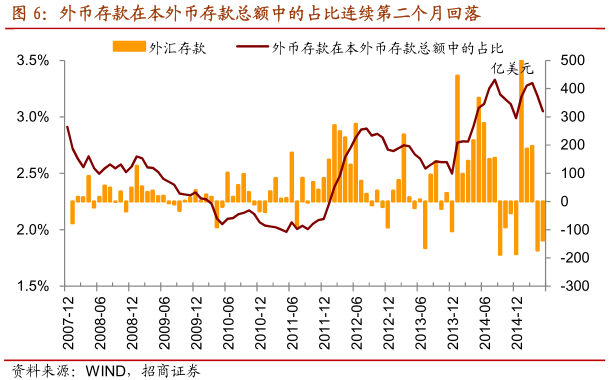

随着人民币汇率更为稳定,经济主体的增配外币资产的动力减弱。5

月外币存款减少138亿美元,连续第二个月负增长,占本外币存款的比重下降至3.0%。境内企业和个人外币存款余额的下降,对应于国际收支平衡表资本和金

融项目中“货币和存款”资产的减少。相当于商业银行要把此前通过存放或者拆放给境外的金融机构的外币收回,因此表现为资本的流入、以及资本和金融项目的顺

差。

2015年第一季度由于美元强,人民币弱,经济主体继续增加持有外汇资产。整个第一季度境内外币存款余额增加835亿美元(近5200亿人民币),外币存款额在本外币存款总额中的占比攀升至3.36%,创2008年以来的新高。

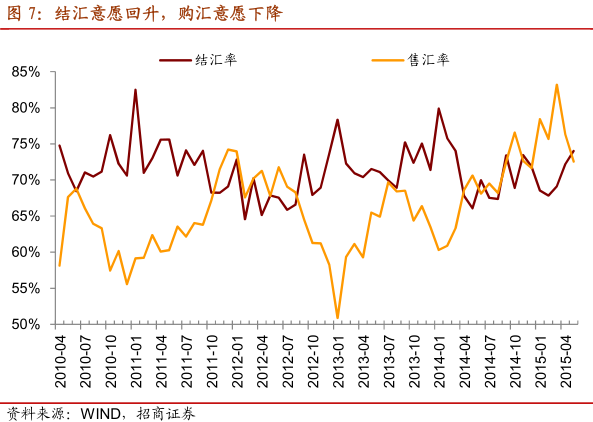

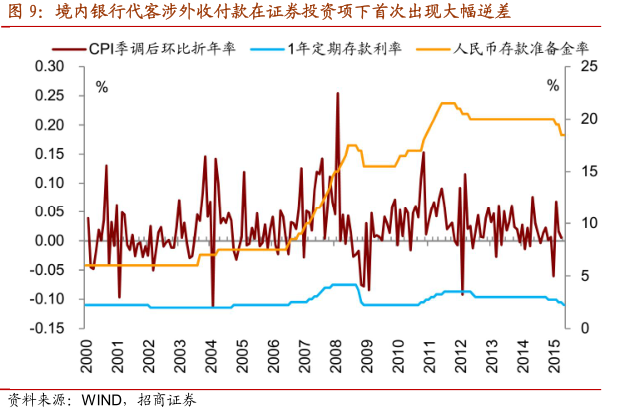

经济主体的结汇意愿持续回升,而购汇意愿连续第二个月回落。以银行代客结汇占涉外外汇收入的比重(下图结汇率)衡量的结汇意愿较上个月增加1.8个百分点至74.0%;以银行代客售汇占涉外外汇支付的比重(下图售汇率)衡量的购汇意愿较上个月回落3.8个百分点,至72.5%。

四、沪港通业务观察

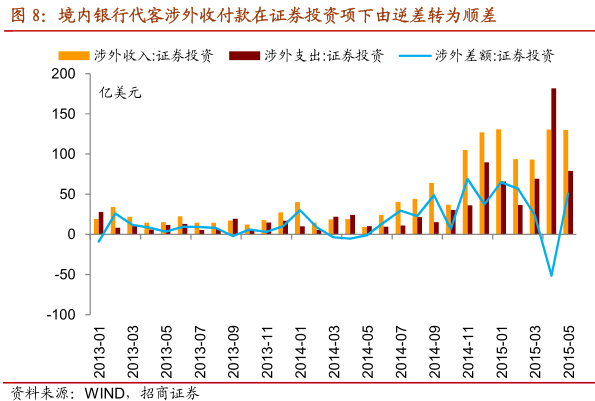

5

月月A股涨幅好于H股,沪股通业务吸引资本项下净流入51亿元。2014年11月17日“沪港通”正式开通,6月17日外管局召开了《2015年二季度外

汇局例行新闻发布会》,谈到内地与香港基金互认外汇管理指引即将下发。我们可以看到政策推行的目的之一是推进和完善两地资本的有序流动机制,引导资金更多

通过在监管下的正规渠道流动。

我们在报告《港股飞南风吹对跨境资金流动的影响-轩言.数语系列报告》中分析,证券项下跨境资金流动比较多

变,对未来跨境资金流向的研判会提出更大挑战。一是,随着资本项目可兑换进程的逐步推进,证券项下跨境资金流动规模将会上升,其变化对短期跨境形势的影响

日益显著。二是,证券项下的资金流动主要的驱动因素会有所不同,受到汇率、利差,投资回报和市场情绪等多方面因素的影响,因而具有多变性。

五、从近期管理政策变化看人民币资本项目可兑换

昨

日召开《2015年二季度外汇局例行新闻发布会》。近期改革措施包括直接投资外汇管理、内地与香港基金互认管理指引、打击违法活动等方面,还谈到外汇管理

政策的修订思路。人民币资本可兑换已渐行渐近,建议配合阅读我们近期报告《人民币资本项目可兑换并不高冷》》。介绍人民币资本项目可兑换的目标及近期改革

措施,客观分析可兑换改革的影响,特别是讨论了美联储加息和美元走强趋势下可兑换改革与资本外流的问题。

内地与香港基金互认外汇管理指引即将下发。综

合司司长王允贵谈到”这项政策开辟了两地投资者证券市场投资新通道,是集体投资类证券投资开放的第一步。通过两地基金互认,资本和金融项目交易中“资本和

货币市场工具-集体投资类证券”下所包含的“居民在境外出售或发行”以及“非居民在境内出售或发行”两个子项将不再受到严格限制,从而使我国不可兑换的资

本项目减少2项,资本项目可兑换水平进一步提高。”

我们认为在理解人民币资本项目可兑换“不遥远””的涵义之一:经过多年渐进式改革,中国的人民币资本项目可兑换程度已显著提升。关

于中国资本项目开放的现状,中国人民银行和国家外汇管理局的提法略有不同,但基本结论比较一致:在按照国际货币基金组织分类的7个大项目和40个小项目的

资本项目交易中,中国没有完全可兑换的项目,但完全不可兑换的项目也不多。根据周小川最新的讲话,完全不可兑换的有5项,其他35项已全部或部分实现了可

自由兑换。从2011年以来,央行进一步推进资本项目可兑换改革,例如中国(上海)自由贸易试验区的设立和沪港通的开通,在直接投资、资本和货币市场工具

交易乃至衍生品及其他工具交易方面都加大了可兑换的程度。因此,从目前的起点看,可兑换程度在不断提升过程中。如果把可兑换改革的完成比喻为一条百公里道

路的贯通的话,之前的99公里已经修通了,目前要完成的是最后一公里。

修订《外汇管理条例》主要思路包括四个方面:一是进一步简政放权。

二是进一步加强统计监测。可兑换之后,我们的理解是要更加强化对跨境资金流动有关情况的统计和监测,甚至有些交易要进行留痕,所以可兑换之后不等于没有管

理。怎么加强管理呢?很重要一块就是对跨境资金流动能够全方位、全链条、全时空地进行监测。强化关于跨境资金流动宏观审慎监测的有关条款,强化外债宏观审

慎的政策条款,强化对于金融机构展业经营的有关条款。也就是在放开具体审批的同时,建立一个宏观总量的防控风险的大坝。四是健全危机应对措施。

我们认为在理解人民币资本项目可兑换“不遥远”的涵义之二:我们当前需要的也不是百分之百的可自由兑换,因此也不难实现。大

体来看,美国和英国在上世纪70年代中后期宣布实行资本项目可兑换,德、法、等欧洲国家和日本在80年代末到90年代初宣布可兑换。但其宣布可兑换的时

候,仍保留有部分的兑换限制。根据人民银行研究局的有关报告,发达国家如美国和日本就算在实现可兑换多年后的今天也在直接投资、资本和货币市场工具和信贷

业务等多个资本项目交易中存在一定的管制。这也就是说,除了像类似香港、新加坡这样的小型开放经济体之外,很少允许完全可兑换和国际资本的完全自由流动。

央行行长周小川日前出席2015年IMF年会的讲话中,最新对于未来中国可兑换的说法是“有管理的可自由兑换”,在他提出后,央行副行长易纲也使用了同样

的措辞,这可以理解为一个政策导向。这个“有管理”,可以理解为我们目前不是要实现完全可兑换,因此终点并不遥远。央行希望扩大人民币在贸易与投资等实体

经济领域的使用,不应该过多强调在金融交易中的使用。从风险评估的角度看,未来相当一段时间央行都不会轻易放松兑换管制或者仍需宏观审慎管理的几个重点领

域包括:和洗钱等有关的跨境资金、个人和公共部门对外债务的总量和货币错配、投机性短期资金流动。

实现资本项目可兑换与防范严重资本外逃

并不冲突。首先,实现人民币资本项目可兑换也不是资本完全自由流动。其次,美联储等发达国家货币政策正常化有一个过程,为中国实现资本项目可兑换提供时间

窗口。第三,中国的对外净资产有助于中国避免严重资本外逃。第四、中国的外汇储备有助于稳定预期,平衡国际收支。第五、资本项目可兑换在“走出去”的同时

“引进来”。第六、不要低估中国吸引国际资本流入对冲资本外流的能力。

严厉打击外汇违法违规活动。综合司司长王允贵谈到,“2015年以

来,外汇局继续加大外汇检查力度,严厉打击外汇领域各类违法违规行为,切实防范跨境资金异常流动风险。一是开展银行外汇业务合规经营专项检查,强化银行内

部管控和外部监管,促进银行提升外汇业务合规经营水平。目前,现场检查已全部结束,进入后续处理和整改回访阶段。二是在中央反腐败协调小组国际追逃追赃工

作办公室统一部署下,外汇局与人民银行、公安部、最高法、最高检联合开展专项行动,对地下钱庄、利用离岸公司账户和非居民账户向境外转移犯罪所得等犯罪活

动进行集中打击,最大限度地切断贪污贿赂等犯罪违法所得及其收益的转移通道。三是针对跨境资金异常流动的主要渠道、主体和业务开展非现场专项检查,分析排

查外汇违法违规交易线索,实现对外汇违法违规交易主体的精准打击。”

我们认为在理解人民币资本项目可兑换“不遥远”的涵义之三:不论是改革过程中还是可兑换实现后,对国际资本流动可能都需采取必要监控。IMF

在2010年10月提出,为维护宏观经济稳定,各国对资本项目进行一定程度的管制或采取临时性的管制措施是合理的,这一点也是2008年全球金融危机后

G20国家的共识。其理论背景是,08年危机的实践表明,市场在绝大多数情况下是有效的,但也存在失灵的情况,这时候需要替代性方案。央行明确表示,在实

现人民币资本账户可自由兑换之后,中国将继续管理资本账户交易,但很大程度会以转变过的方式进行,包括使用宏观审慎方法限制跨境资本流动以及维持币值稳定

和金融环境安全。如果还是把可兑换比喻为开通高速公路的话,也不是说路开通了就可以大家随便使用,为保证运行速度和安全,会限制行人、非机动车甚至一些的

机动车型上高速公路,在大雾、大雪和强台风等一些特殊天气情况下也可能会限制甚至禁止使用高速公路。

加入SDR是中国改革开放过程中,经

济新常态下党中央、国务院的重要部署,加入SDR对于推进人民币国际化,进一步减少中国涉外经济货币错配、金融风险方面非常重要。正像周行长、易局长强调

的那样,加入SDR方面我们会积极努力,但这是瓜熟蒂落、顺其自然的过程。在这个过程中我们会积极配合国际货币基金组织,认真做好加入SDR各方面的评估

工作,使国际社会对人民币在国际上的使用程度有更清晰全面的认识。

中国积极推进资本项目可兑换表面看是为了加入SDR,因为其前提条件之

一是要求人民币要成为“可自由使用货币”。即人民币要能够在国际交易支付和金融市场交易中被广泛使用,具体包括在全球官方储备、国际银行业负债、国际债券

市场和主要外汇即期和衍生品交易市场中占有一定的比重。由此可见,入加入RSDR对于人民币资本项目可兑换的确提出了更高的要求,入但加入RSDR

并非此项改革的最终目的。应全面看待人民币资本项目可兑换的影响。首先,人民币资本项目可兑换顺应中国对外资产多元化的趋势。其次,人民币资本项目可兑换

可在需要时为经常项目逆差提供可靠的融资。再次,更多外国投资者参与有助于降低长期利率水平。

六、货币政策转向了吗?

2015

年6月16日,外媒报道中国(货币)当局考虑调整政策,“让居高不下的长期利率降下来,防止宽松货币政策的成效被投机者利用。”此观点给市场投资者的心理

蒙上一层阴影,毕竟宽松货币政策预期是支撑股票市场热情的重要因素。大家一定会记得,5月28日同样也是媒体报道央行重启定向正回购,导致当日国内股票和

债券市场均出现大幅调整。6月17日,再有消息称央行并未续作部分到期的中期借贷便利(MLF),那么,这是不是意味着中国当前的货币政策意外转向呢?在

前期积极的货币政策和财政政策下,宏观经济基本面开始显现积极的效果,货币政策是否还有继续宽松的必要?跨境资金流动改善,货币政策空间是否更小?

我们认为目前中国的货币政策仍然以稳增长为第一目标,出现明显转向的可能性很小。经

济虽有企稳但活力不足,实体经济的长期融资利率亟待下降。货币政策传导凸显困局,虽然连续降准,但是流动性主要趴在银行账上,造成银行超储率不断上升,反

而实体经济受益较少。因此,银行从持有成本考虑,让央行通过正回购收回流动性,7天回购利率也随之从5月28日的最低点反弹。本周由于股市资金冻结打新、

上缴财政存款等多种因素导致资金面偏紧,7天回购利率上升54bp至6月18日的2.6%。

但是,“知我者谓我心忧”,表面上看似“善

变”的央行货币政策实际上是受制于多目标制,“稳增长、调结构、促改革、惠民生和防风险”,无一不是中国央行的货币政策目标。这就如一个著名的寓言所讲,

天鹅(类似稳增长和惠民生目标)、蟹(调结构、促改革目标)和鱼(防风险目标)一起拉动一架大车,天鹅要向天上飞,蟹要横着使劲儿挣,鱼则急于往深水里

游。可以想见,作为货币政策的大车会怎样的上窜一下,下跳一下,东挪一下,西晃一下。

我们认为未来可能导致中国货币政策意外转向的三个情景假设包括:

第一、通胀风险意外上升,ICPI过环比折年率连续数月上升超过4%。尽管现在看这种可能性小,但下半年全球原油价格的进一步上升,国内猪肉价格的快速上涨可能会触发此种情形。

第二、月度2M2增速远超12%的目标值。导致近期M2增速下滑的主要原因是外汇占款趋势性减少,同业资金和表外融资监管趋严导致货币派生减少。但需要注意的是利率市场化条件下M2多变,未来除了降准和外汇占款企稳有利于M2的回升之外,央行使用包括SLF、MLF和PSL在内的多种创新型货币工具也对M2的推升影响。

第三、决策层更为“关切”股票市场泡沫。周

小川在两会时谈到,他对资金“去了股市就是不支持实体经济”的观点不赞成。盛松成在一个非正式的讨论会上也谈到“现在据我个人观察,目前如果仅仅为了挤压

股市泡沫而实施紧缩的货币政策,也不利于经济稳增长,我们的目的是希望货币能最终流向实体经济”。国内股票市场的良好表现被认为是“一季度国内经济金融领

域唯一的亮点”,肖刚等多个高层表态“慢牛”不是空穴来风。因此决策层对股票市场的态度是呵护不是打压。IPO增加供给,推动券商调整融资保证金比率,乃

至摸底银行资金入市等都旨在规范市场行为,维护市场秩序。从2003年以来央行对待房地产这一重要资产价格的态度可以看出,尽管存在泡沫识别难的问题,但

是从防范系统性金融风险的角度出发,央行的货币政策没有可能对资产价格采取“纵容”态度。因此,央行事实上以稳增长为首要目标的货币政策可能在有些情况下难以满足股票市场的预期。(来源:招商证券)

Next Page