- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

宏观:财政政策成主角,宽松货币转定向

http://www.gelonghui.com/#/articleDetail/14086

作者:姜超 "财政政策成主角,宽松货币转定向"海通宏观每周交流与思考 上周股市大跌,原因众说纷纭。从流动性看,上周6月第二批新股发行申购,冻结资金预计在6万亿以上,导致上周货币利率显著上升。但更重要的原因或在于政策变化,近期稳增长政策频出,财政政策渐成主角,上周国务院常务会议部署加大重点领域有效投资,其中明确地方债为重要资金来源,6月份地方债净发行已井喷至6000亿。而货币政策方面,再次降息降准一再落空,有内部人士反映当前宽松被投机分子利用,而对实体经济效果有限,未来将减少短期资金,增加长期资金降低长期利率,而这也意味着“锁短放长”的定向宽松政策或成主流、取代总量宽松政策。 工业再降通胀仍低。4月

以来虽然地产销量持续改善,但5月土地购置和新开工面积增速依然为负,意味着从下游到中上游的传导尚未发生,6月发电耗煤和粗钢产量增速下滑预示工业增速

或再度回落。6月工业品价格下行压力再现,而菜价和水果价格的下跌对冲了猪价上行,整体着短期通胀仍低,我们预测6月CPI为1.2%,PPI为

-4.6%。 流动性短期略紧。上周货币利率显著上升,R007均值从2.08%升至2.5%,巨额新股发行冲击流动性。未来两周将迎来半年末冲击,而在过去5年的6月末货币利率均有显著上行,但当前超储率处于历史高位,且下周打新资金将回归市场,意味着季末因素下流动性或短期略紧,但应不改流动性整体宽裕格局。 宽松货币转定向。自2月以来,降息降准基本保持每月一次的频率,但自5月10日降息以来已过去1个月,而再次降息降准预期频频落空。传上周到期的MLF也有部分未续作,引发对央行宽松货币政策延后担心。有内部人士反映当前宽松被投机分子利用,而对实体经济效果有限,未来将减少短期资金,增加长期资金降低长期利率,而这也意味着“锁短放长”的定向宽松政策或成主流、取代总量宽松政策。 财政加码稳增长。近期稳增长政策频出,财政政策渐成主角,上周国务院常务会议部署加大重点领域有效投资,进一步强化城镇棚户区和城乡危房改造及配套基础设施建设,其中明确地方债为重要资金来源,6月份地方债净发行已井喷至6000亿。广东省近日出台了2293亿元财政刺激计划,其中新增安排财政资金863亿元,主要来源于债务置换和地方债发行。 美国通往加息之路。美联储6月会议维持利率不变。有15名FOMC成员认为首次加息的适当时间在2015年,也仍然有2人称宜在2016年。而从官员们对利率预测的散点图看,年内有两个25个基点加息。 一、对短期经济的分析: 地产销量回升,工业再度下滑:①6月以来下游地产销量持续高增,上旬主要23城市地产销量同比增速超过50%,中旬增速仍在40%以上。②6月以来发电耗煤增速再度负增,且降幅不断扩大,上旬同比下降9.6%,中旬同比下降13%。③

由于钢价持续下降,生产积极性下降,Mysteel预测6月上旬全国粗钢日均产量219.39万吨,同比降幅扩大至4%左右。④4月以来虽然地产销量持续

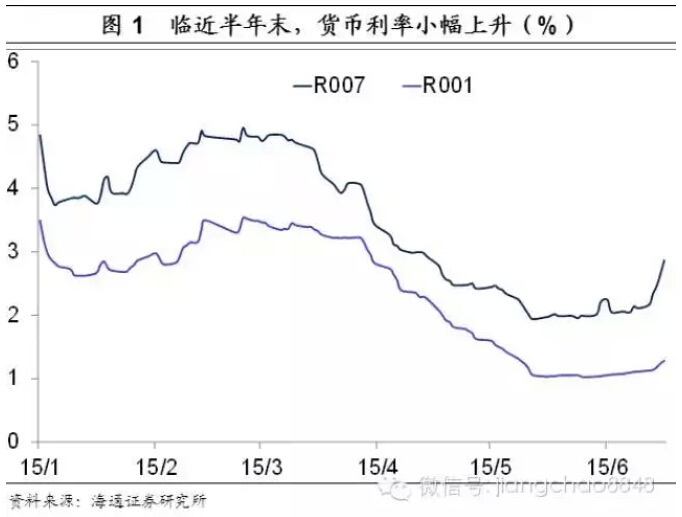

改善,但5月土地购置和新开工面积增速依然为负,意味着从下游到中上游的传导尚未发生,因而以中上游为主的工业经济依然低迷,6月工业增速或再度回落。 二、对短期通胀的分析: 通胀保持低位:①上周蔬菜价格小幅反弹,猪肉价格持续上涨,但近期水果价格持续下跌,食品价格整体涨幅有限。②6月以来商务部、统计局食品价格环比降幅分别为1.1%、0.2%,预测6月CPI食品价格环降0.3%,6月CPI稳定在1.2%。③6月以来油价再度下调,钢价、煤价持续下跌,截止目前港口期货生资价格环降0.4%,预测6月PPI环降0.2%,6月PPI同比降幅仍在4.6%。④6月工业经济或再度回落、工业品价格下行压力再现,而菜价和水果价格的下跌对冲了猪价上行,整体着短期通胀低位格局未变。 三、对短期流动性的分析 流动性短期略紧:①上周货币利率显著上升,R007均值从2.08%升至2.5%,上周五升至2.87%。②上周6月第二批新股发行,募资总额超400亿,冻结资金总额预计近6万亿,创出年内单次新高。③

上周央行公布5月新增外汇占款322亿,连续两个月维持正增,但5月财政缴款约4000亿,估算5月超储率从3.5%降至3%左右,但仍处历史高位。④未

来两周将迎来半年末,而在过去5年的6月末货币利率均有显著上行,但当前超储率处于历史高位,且下周打新资金将回归市场,意味着季末因素下流动性或短期略

紧,但应不改流动性整体宽裕格局。 四、对货币政策分析 总量宽松或延后,定向宽松或加码:①

上周3月份续作的MLF面临到期,预计总规模6700亿,传其中至少部分未续作,引发对央行宽松货币政策延后担心。②自2月以来,降息降准基本保持每月一

次的频率,但自5月10日降息以来已过去1个月,而再次降息降准预期频频落空,引发对宽松货币政策延后的担心。③5月工业虽短期企稳,但6月或再度下滑,

且通胀仍处低位,基本面角度宽松周期应未结束。④据政策内部人士称,中国正在寻找新路,以降低居高不下的长期利率,减少短期资金,防止宽松货币政策被投机

者利用,而不能对放缓中的实体经济起到支撑作用。当前货币传导不畅,金融体系流动性充裕而实体流动性不足,意味着使用总量宽松货币政策的必要性下降,而从

“锁短放长”政策的使用来看定向宽松或成为未来宽松政策主旋律。 五、对政府政策的分析: 稳增长加码,财政是主角:①国务院总理李克强6月17日主持召开国务院常务会议,部署加大重点领域有效投资,发挥稳增长调结构惠民生的多重作用;决定进一步强化城镇棚户区和城乡危房改造及配套基础设施建设。其中资金来源方面明确提出加快贷款审批和加大信贷投放,发行地方债券等,而6月份地方债净发行已井喷至6000亿。②

地方稳增长政策陆续出台,广东省近日出台了2293亿元财政刺激计划,其中新增安排财政资金863亿元,主要来源于债务置换和地方债发行。③国务院发布了

《关于大力推进大众创业万众创新若干政策措施的意见》,从9大领域、30个方面明确了96条政策措施,要求全方位有针对性地推进大众创业、万众创新。④国

务院办公厅印发《关于支持农民工等人员返乡创业的意见》,提出了支持返乡创业的五方面政策措施:包括降低返乡创业门槛、落实定向减税和普遍性降费政策等。 六、对海外经济的分析: 美国通往加息之路:①美联储6月会议维持利率不变。有15名FOMC成员认为首次加息的适当时间在2015年,也仍然有2人称宜在2016年。而从官员们对利率预测的散点图看,年内有两个25个基点加息。美联储上调明年对经济和劳动力市场的评估,称经济温和扩张,就业加速增长。②虽然5月美国新屋开工户数较4月有所回落,但4月和5月两月合计开工新屋户数已创2007年以来两个月的最高水平。而且体现新屋开工趋势的营建许可户数5月创将近八年来新高,呈现了美国住房市场进入旺季的形势。③美国5月CPI环比增长0.4%。创逾两年新高,尽管近期美国通胀有所加速,但仍然十分温和,不过美联储会议指出,能源及进口价格走低等暂时性因素消退,中期通胀将逐步增长到2%的水平。④周五,欧央行同意将紧急流动性(ELA)上限上调18亿欧元,仅够勉强支付希腊几日的提款需求,希腊存款已经开始出现加速外逃,欧元区领导人将于周一召开紧急峰会,讨论希腊局势。而上周欧盟主席表示,希腊政府必须做出选择:要么接受协议,获得进一步的支持;要么选择违约。 "利率债休养生息,公司债发行加速"海通债券每周交流与思考第123期(姜超、周霞) 上周流动性短期收紧,国债利率平均下行2bp,银行间AAA级、AA级企业债利率分别上行5bp、4bp,城投债利率平均上行5bp,,中证转债指数下跌16.9%。 货币宽松转定向。上周巨量IPO洪峰过境,传央行只部分续作MLF,R007均值上升42BP至2.5%。下周打新资金将逐步解冻,但面临半年末,预计货币利率短期难下。5月降息以来再次降息降准等总量宽松政策频落空,而“锁短放长”定向宽松政策重新登台,从近期国务院常务会议内容观察,政策思路或从宽松货币转向积极财政。 利率债休养生息。上

周利率债小幅调整为主,曲线依然陡峭化。国务院常务会议强调积极财政政策,而未提及宽货币,债市短端下行空间受限,或维持震荡。长端受制于地方债供给,以

及积极财政带来的经济短期企稳和通胀反弹预期。短期看利率债市场进入休养生息阶段。目前货币利率依然低位,国开加杠杆操作价值依然存在,上调未来3个月10年期国开利率区间3.7%-4.1%。 公司债发行加速。公司债发行加速,6月发行额已经年内月度新高,上周恒大5年期50亿公司债顺利发行,AAA级别5.38%的利率极有配置价值。媒体报道央行高官表示有序打破刚兑,而6月以来工业经济、工业品价格再度下滑,信用风险未消,未来仍宜以高等级信用债为配置首选,尤其近期发行的优质公司债。 转债多看少动。受到权益市场拖累,上周转债普跌。本轮牛市的大背景是人口红利迎来拐点,居民财富配置从地产与存款向金融资产迁移,这一长期趋势仍未改变。但短期内货币政策或进入观察期,加之证监会对权益场外配资的监管,造成了近期股市的大幅调整,建议投资者短期多看少动。 一、对货币利率走势的判断: 货币宽松转定向:①上周巨量IPO洪峰过境,传央行只部分续作MLF,R007均值上升42BP至2.5%,R001均值上升10BP至1.19%。②下周打新资金将逐步解冻,但面临半年末,预计货币利率短期难下。③5月降息以来再次降息降准等总量宽松政策频落空,而“锁短放长”定向宽松政策重新登台。近期国务院常务会议开始强调积极财政政策,PSL和债务置换成为稳增长重要手段,意味着政策思路或从宽松货币转向积极财政。④6月以来,新房销量增速走高,但新开工和投资增速依然较差,发电耗煤再度恶化,工业增长不乐观。长期看财政刺激效果有限,宽货币只是延后不会缺席。维持15年3季度货币利率中枢2%左右判断。 二、对利率债走势的分析 利率债休养生息:①上周利率债小幅调整为主,曲线依然陡峭化,2年期政金债调整幅度较大,2年期国开和非国开收益率分别上行14BP和18BP。其他期限品种波动幅度较小。②上周资金面收紧推涨二级市场,带动一级市场上行。周二国开行发行五期福娃债,中标利率接近预测均值。周三财政部招标7年期国债,中标利率略低于预测均值。上周地方债公开发行近2300亿,中标利率基本为投标区间下限,与同期限国债利率均值持平;18日广西定向发行62.72亿一般债券,中标利率较同期限国债平均上浮16%,略高于江苏定向债的15%。

③国务院常务会议强调积极财政政策,而未提及宽货币,债市短端下行空间受限,或维持震荡。长端受制于地方债供给,以及积极财政带来的经济短期企稳和通胀反

弹预期。短期看利率债市场进入休养生息阶段。④宽财政刺激作用不可持续,宽货币并不会缺席,我们依然看好债市慢牛。目前货币利率依然低位,国开加杠杆操作

价值依然存在。上调未来3个月10年期国开利率区间3.7%-4.1%。 三、对信用债走势的判断: 公司债发行加速:①上周信用债小幅下跌,银行间AAA级企业债利率平均上行5bp,AA级企业债上行4bp,城投债利率上行5bp。②公司债发行加速,6月发行额已经年内月度新高。上周恒大5年期50亿公司债顺利发行,主体债项评级均为AAA,利率5.38%创其历史融资成本新低,但仍远超国内5年期AAA级企业债4.4%左右收益率,投资价值凸显。③媒体报道央行副行长表示要打破刚性兑付,在确保不发生系统性区域风险的前提下,让违约事件自然发生,培养投资者风险意识,消除市场扭曲。④6月以来工业经济、工业品价格再度下滑,信用风险未消,未来仍宜以高等级信用债为配置首选,尤其近期发行的优质公司债。 四、对可转债的分析: 转债多看少动:①上周中证转债指数大跌16.9%,同期HS300指数下跌13.08%,创业板指下跌15%。②受到权益市场拖累,上周转债普跌。通鼎大跌28.28%,电气、格力跌幅在20%左右,而吉视、民生、14宝钢EB跌幅在15%左右,洛钼和歌尔跌幅在10%以内。③本轮牛市的大背景是人口红利迎来拐点,居民财富配置从地产与存款向金融资产迁移,这一长期趋势仍未改变。但短期内,随着万亿地方债稳步发行,政策重心似乎从货币政策转向财政政策。6月以来货币政策或进入观察期,加之证监会对权益场外配资的监管,造成了近期股市的大幅调整。实体经济、财政政策力度、货币政策和美国加息等都是影响因素,建议投资者短期多看少动。④当前转债存量稀少,与IPO打新一样,新券获得市场大批资金申购,导致中签率下降,本次航信转债网下申购金额达1.43万亿,中签率仅0.03%,大幅降低申购收益率。预计后续新券申购仍将火爆,低中签率适合低资金成本的投资者参与。(海通宏观)

Next Page