- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

批发零售行业:零售板块受益于估值修复,电商板块表现依然卓越

http://gelonghui.com/#/articleDetail/13857

作者:王晓涤

行业观点:

1)1H15实体零售板块受益于估值修复,电商板块表现依然卓越:2015上半年香港零售行业主要受益于估值修复。2015年年初,大部分零售百货估值都在一倍净资产之下,10倍PE左右,目前反弹至13.9x2015P/E,1.4x2015P/B,行业股票平均反弹幅度40%;家电零售实体店表现较好,因为高毛利率产品贡献以及费用控制好,预计全年盈利近10%的增长。电商板块仍然受益于行业高增长,看好京东(JDUS)从垂直电商转型为平台电商,预计活跃顾客持续增加,服务贡献增加带来公司收入增长。

2)2H15基本面轻微改善:百货行业第一季度同店仍然是1%左右的低增长,我们认为下半年基本面会有轻微改善。家电零售行业预计也注重推广线上交易平台,以此获得新的市场份额。

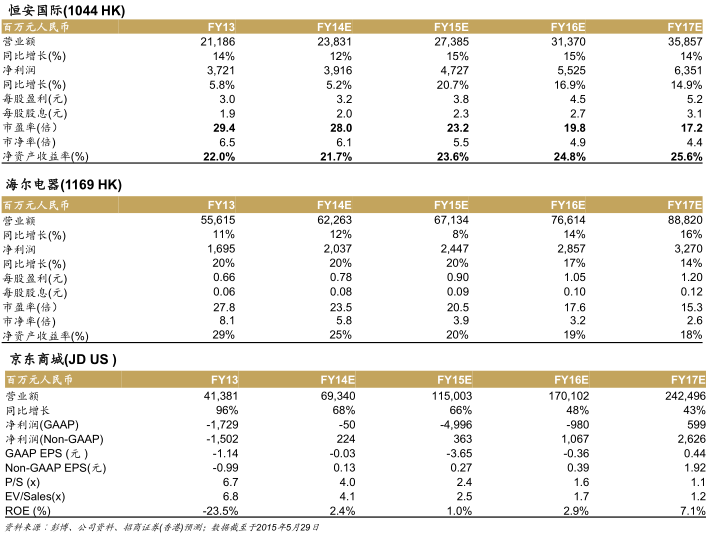

3)短期建议关注估值低洼股票:银泰商业(1833.HK)和国美电器(493.HK)在过去3个月经历了股票翻三倍和两倍,目前估值分别为2015年盈利的28.5xPE和20.5xPE,远高于历史平均。因此,在股票选择方面,我们建议关注目前估值相对较低,比如新世界百货(825.HK),百盛集团(3368.HK)和华地国际(1700.HK),市净率均在1x2015P/B以下。此外,中长期可关注基本面在下半年持续改善且估值合理的海尔电器(1169.HK)和恒安国际(1044.HK)。

投资主题:

1)实体零售看好转型公司,不过短期市场已经反映了转型溢价:我们认为银泰商业能够受到资本市场的青睐,主要是公司一直致力于改革转型。银泰最先在百货行业推出O2O,且计划未来三年O2O业务贡献占公司整体收入20%。目前公司新董事长由阿里巴巴CEO张勇担任,未来有可能推出新的O2O产品,给市场想象空间。

2)电商行业增长趋势喜人:京东从2014年上市以来,主要目标是扩大交易规模,并希望在2016年实现盈亏平衡。我们认为公司目前还在电商行业发展的蜜月期,尤其是规模优势和售后体验、顾客粘性已经在行业领先。国美电器过去几年侧重实体店业务,从2015年开始提出大力发展电商,目标是2015-2017年电商交易额每年翻倍。

3)家电物流为重点:家电上市公司依赖于渠道深化自建物流平台、加强售后服务,预计未来将加强社会化物流发展,比如海尔电器和国美电器。阿里巴巴也是海尔电器的日日顺物流战略合作伙伴;此外,国美旗下的安讯物流也开始从2015年起提供社会化物流服务,不难看出物流已是零售行业的重中之重。

行业催化剂︰

1)电商业务有新发展。长期看好的银泰商业和国美电器,如果电商业务或者O2O业务有新突破,将成为公司股价的催化剂;二季度和四季度为京东商城的网上销售旺季,有利于公司第三方平台业务进一步扩张。

2)物流并购提供外延式发展︰海尔电器内生性增长较为稳定,未来的增长动力主要来自于社会化物流和社会化分销部分。

推荐股票︰

海尔电器1169.HK︰海尔电器转型为平台模式,提高运营效率,全年业绩前低后高。

恒安国际1044.HK︰恒安的卫生巾业务为其现金牛业务、此外纸巾业务今年受益于低原物料成本,婴儿纸尿裤将深入二三线市场。

京东商城JDUS:京东商城,平台业务继续扩张有利于毛利率提升和盈利水平提高。

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

Next Page