- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【IPO解讀】益豐大藥房,您申購了嗎? 財說

來源: http://xueqiu.com/9041141730/36490881今日A股迎來17只新股密集申購,市場上資金面異常緊張,逆回購利率尾盤甚至衝破50大關。財說今日為您詳解其中的一隻醫藥新股:益豐大藥房。該股有何投資價值?是否會演繹蘭石重裝的連續上漲,且看此文。$益豐藥房(SH603939)$

業務簡介

益豐大藥房連鎖股份有限公司主要從事藥品、醫療器械、保健品及與健康相關的日用便利品等產品的連鎖零售經營,總經營面積達122072平方米,銷售產品品規達 1.57 萬餘種,合作供應商 1210 余家。

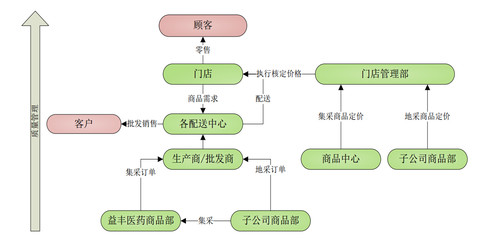

益豐大藥房的具體業務流程如下:

此次募集資金主要用於銷售環節,扣除發行費用後,會投資於「營銷網絡建設項目」等項目,投資總額為8.16 億元,以募集資金投入約 7.26億元,其中,投入營銷網絡建設項目 6.11億元,補充流動資金等其他與主營業務相關的營運資金1.15億萬。

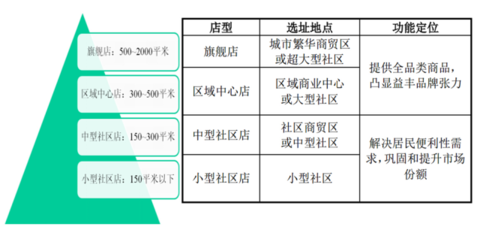

亮眼的「艦群型」的門店佈局及選址系統

益豐有一整套「商圈定位法」的門店選址方法:對新進城市的人口數量、密度、消費能力及習慣的分析,鎖定擬進入商圈,根據不同的商圈特點,確定預選門店的店型和店址範圍,運用選店模型確定具體店址。

公司堅持區域聚焦和直營門店戰略。截至 2014 年底,公司及下屬子公司在湖南、湖北、上海、江蘇、浙江和江西等中南和華東的六省市開設810 家連鎖直營門店,總經營面積達 122072平方米。

810家門店經營效率如下:

益豐藥房在行業中的地位

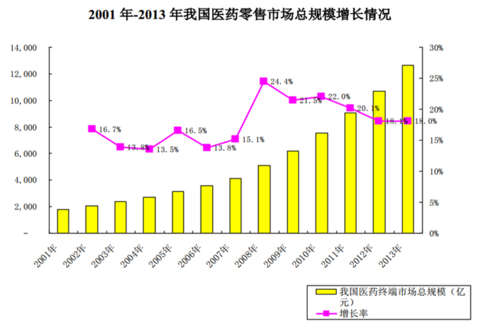

1、醫藥零售市場規模快速擴張

2001年-2013年,我國醫藥零售市場總規模實現了 16.26%的年複合增長,其中 2013 年達到 12645 億元,同比增長 17.99%

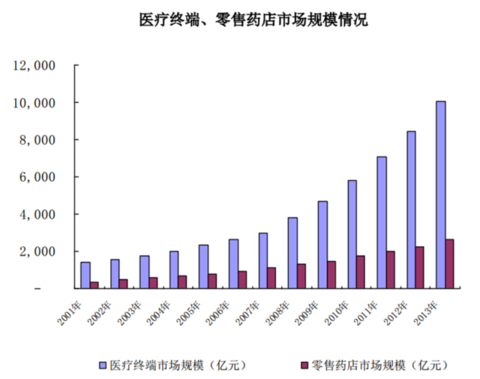

2、醫藥零售市場終端仍以醫療終端為主

醫藥零售市場終端主要包括醫療終端和零售藥店兩大類,2013 年我國醫藥零售市場總規模 12,645 億元中,其中,醫療終端市場總規模達到 10026 億元,佔比 79.29%;零售藥店市場規模約為 2619 億元,佔比僅 20.7%。

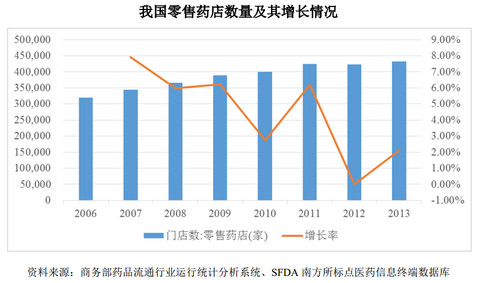

3.醫藥零售藥店數量龐大,增速放緩

根國家藥監局統計,截至 2013 年底,我國零售藥店總數達到 43.27 萬家,數量呈逐年上升趨勢,但近年增速呈逐年放緩趨勢。

4. 益豐大藥房行業競爭力排名前六

根據 MDC 數據統計,益豐大藥房 2011 年、2012 年、2013 年和 2014 年連續四年在中國藥品零售企業綜合競爭力百強榜排名第六位,並獲得 2014 年成長力冠軍。

我國大多數藥店連鎖企業仍以區域性經營為主,門店多集中於若干個各自具有競爭優勢的省份。如下圖所示,截至2013年年底,益豐大藥房在全國擁有660家門店,主要在湖南、湖北、江蘇等南部省份,云南鴻翔一心堂藥業和海王星辰連鎖藥店分別擁有2389家和2066家門店。

截至 2013 年底,全國主要的醫藥零售企業門店分佈情況

益豐財務數據解讀

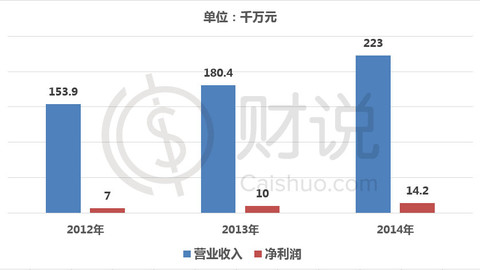

1. 2014年營業收入約為22億元,同比增長了23.6%

2014年營業收入約為22億元,同比增長了23.6%,高於2013年同比增長率17.2%,淨利潤為1.4億元,同比增長了42%,略低於2013年42.9%的同比增長率。

2. 收入主要來自有醫藥零售

近三年來,公司的收入主要來自有醫藥零售。2014年度,醫藥零售收入為20.9億元,佔比為96.85%,醫藥批發收入為6786.26萬元,僅佔全部收入的3.15%。

按產品類別來分,藥品是益豐的主要收入來源,2014年度益豐收入達17億,佔比79.52%,有逐年下降之勢。其次是保健品,2014年收入為2.4億元,佔比11.23%,有略升趨勢。剩下是醫療器械和其他產品,收入佔比約為10%。

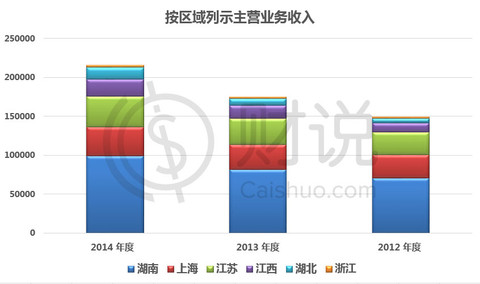

3. 公司主營收入主要來自湖南地區

從區域來看,公司主營收入主要來自湖南地區,其次是上海、江蘇兩地。2014年來自湖南地區的收入為99千萬元,佔比45.93%;上海區域收入為37千萬元,佔比17.35%;江蘇區域收入39千萬元,佔比18.23%;最少為浙江地區,只有1.18%。公司收入地區差別較大,有擴張潛力。

招股書顯示,截至 2013 年底,湖南省擁有57家藥店零售連鎖企業,8949家連鎖門店,藥店密度為4269人/店,競爭激烈。

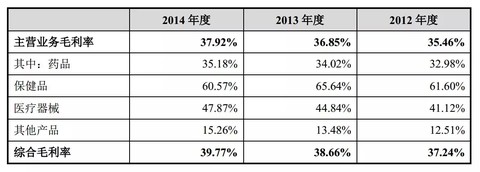

4.毛利率水平保持持續小幅增長

2014年,公司毛利為88.70千萬元,同比增長27.17%,毛利率則為39.77%,比起去年同期38.66%,有小幅度上漲。

5.保健品的毛利率最高

報告期內,公司分產品毛利率情況如下:

報告期內,公司主要產品種類藥品、醫療器械、其他產品毛利率均保持了穩定上升趨勢,與主營業務毛利率和綜合毛利率基本同步。

6.公司綜合毛利率水平高於同行業平均水平

報告期內,公司綜合毛利率水平及與同行業可比上市公司比較如下:

公司綜合毛利率水平高於同行業平均水平,主要原因是:本公司作為零售連鎖企業,主營業務以零售為主,另有少量批發,而上述同行業可比上市公司除零售、批發外,還涉及醫藥製造、分銷、物流等其他業務。

投資風險提示:

財務報告審計截止日後,公司經營狀況保持良好態勢,公司所在的醫藥零售行業不存在較強的週期性特徵。預計公司 2015 年一季度歸屬母公司所有者的淨利潤較 2014 年同期增長約 10%-30%。公司以下投資風險值得注意:

1. 區域市場集中風險

公司醫藥零售業務目前主要集中在湖南、湖北、上海、江蘇、浙江和江西等中南和華東地區。這些地區經濟相對發達,公司在該地區拓展業務時,可能面臨擬拓展區域的市場消化能力較為飽和及過度競爭的風險。

2. 新開門店不能在短期內實現

公司擬通過本次募集資金新開設 550 家門店。新開門店需要一定的建設期及市場培育期,難以在短期內取得效益,可能對公司業績增長構成不利影響。

3. 商譽減值的風險

截至 2014年底,本公司包含商譽的相關資產組的賬面價值不存在高於可收回金額的情形,故未計提商譽減值準備。但是不排除公司收購公司(後更名為」楊浦益豐「、」普陀益豐」)未來因經營不善、宏觀經濟變化等原因導致包含商譽的相關資產組賬面價值出現高於可收回金額,產生商譽減值,從而降低公司的盈利水平的風險。

4. 多元化經營水平低

目前公司業務仍然以藥品及保健品零售為主,與發達國家同行業的綜合經營藥品、保健品、化妝護理用品和便利生活用品的商業模式相比,公司的多元化經營水平較低。

PermaLink: https://articles.zkiz.com/?id=131701

Next Page