- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

碼農的征途是星辰大海(三)——估值篇 瘋投哥

來源: http://xueqiu.com/1456239271/35465680$New Relic(NEWR)$ 研報 瘋投哥

前文我們看了人: 碼農的征途是星辰大海(一)——人物篇

http://xueqiu.com/1456239271/34899579

然後看了生意: 碼農的征途是星辰大海(二)——生意篇

http://xueqiu.com/1456239271/35251960

最後,我們來看看估值。在給出估值之前,我給出幾個NEWR路演時的Slides,並作簡要點評,讓大家對它的財務表現有個整體的初步認識。

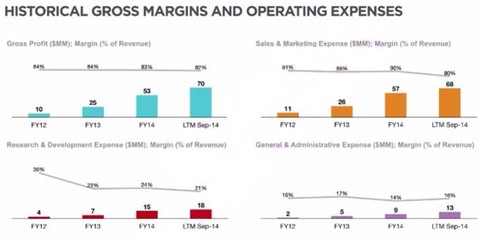

營收增加迅猛

近三年營收CAGR為133%;在13年營收增長較大的情況下,14年營收同比增長83%左右(需要持續觀察看是否有放慢的趨勢),在過去的6個季度,營收環比持續增長,沒有周期性特點(很贊)。

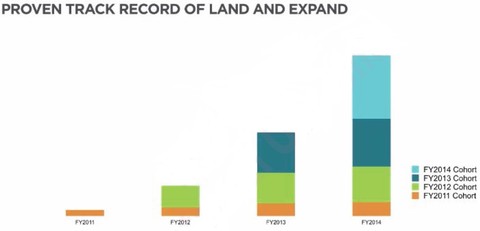

產品品類增多,各類均有增長, Land & Expand戰略證明卓有成效

所謂Land and Expand戰略就是,先單點單一產品突破客戶,混個臉熟,然後再銷售更多品類更多數量,即先著陸後拓展。

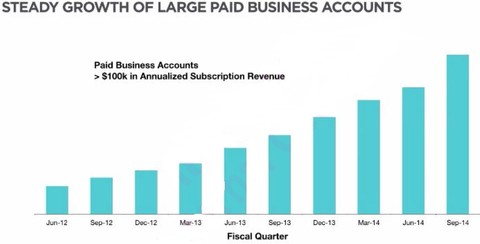

大客戶銷售增長連續10個季度環比增長

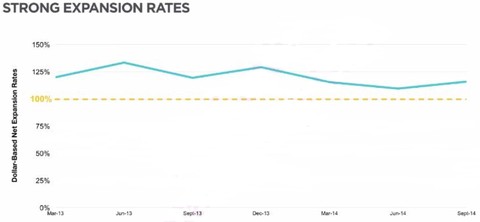

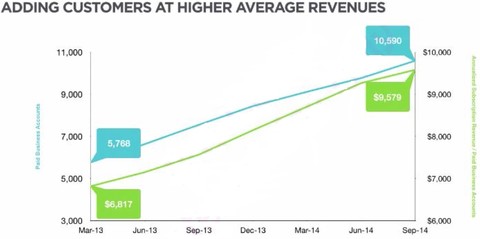

伴隨著用戶數量增加,單客平均銷售額也在增長,量價齊升

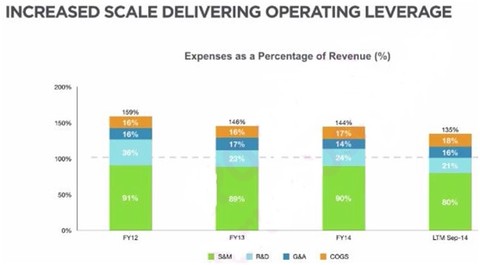

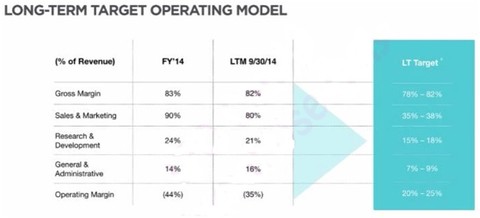

隨著經營規模擴大、用戶接受度增加,經營杠桿體現,各項費率占比下降,長期目標使毛利固定在80%左右,運營利潤達到20%-25%

好了,以上給大家一個NEWR財務表現的概況,下面終於來到傳說中的估值

記得好像王菲在歌中唱過,估值是一種很玄的東西

下面我給出兩個角度的估值,供小夥伴們參考。

第一個是采用對標估值法,即通過比較其他類似公司的估值,來給NEWR估值。

經過考慮,我選擇$Tableau Software(DATA)$ 和$Splunk(SPLK)$ 來做對標比較,理由如下:

1. 同屬大數據軟件概念:雖然從業務上來講,二者,特別是DATA跟NEWR的業務內容相差較遠,但是DATA、SPLK、NEWR都有大數據概念,是新興的軟件公司和業務類別,因此市場對這類軟件企業的喜好態度可能相對較為接近;

2. 都采用類似的銷售手段(Land & Expand),都既是各自細分領域的領導者,也是所在大門類里傳統巨頭們的挑戰者;

3. 現階段都以跑馬圈地拓展客戶數擴大市場份額而不以短期賬面盈利為目標;

4. 關鍵財務指標和增速和發展軌跡有可比性:三者毛利率都在80%-90%左右,營收增速在歷史某一階段都在80%以上;

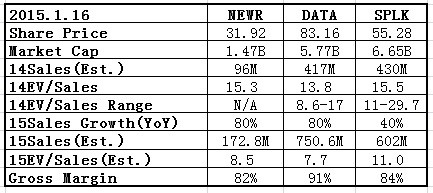

經整理數據計算統計如下表所示:

原始數據解釋:

1. 點數據如share price、Market Cap取2015.1.16這天的收盤值,來源yahoo finance。

2. NEWR、DATA和SPLK的財年範圍有所不同,為了便於比較,都調整為公歷年,因此相關數據不是精確值,但誤差幅度應不會影響結論。

3. 15營收增長估計:Newr的80%略為保守,DATA的80%較為樂觀,SPLK官方指導是33%,但估計比較保守,所以按照40%的增長來假設。

4. Gross Margin變化比較穩定,各自取近年的平均值。

計算數據解讀:

1. 14EV/Sales: 2014年市場對科技成長股的追捧熱度相對13年有所下降,表現為走勢一波三折,期間出現過大的調整。DATA的這一數據14年變化範圍在8.6-17之間,SPLK在11-29.7之間,可以看出SPLK更受投資者追捧,表現為估值更高,但是波動範圍也更大,反映了投資者的情緒態度變化較為極端。當前DATA的這一數值為13.8,處在14年變化範圍的中間,而SPLK為15.5,處於變化範圍的較低位置。在15年營收增速和毛利率等都不如DATA的情況下,SPLK還享有比DATA更高的估值,說明目前投資者仍對SPLK的的追捧程度更高些。 相對DATA,NEWR在業務上跟SPLK更為接近,毛利率也相仿,但增速更高,而14EV/Sales數值相仿,可能說明NEWR相對低估。

2. 15EV/Sales: NEWR的這一數值為8.5,比DATA高,但比SPLK要低。如果在2015年NEWR能受到投資者對SPLK同樣的追捧程度,給出11-29.7的估值的話,NEWR的股價潛力還是很大的,而我認為這還是有很大可能性的。我的推測是一來NEWR是新股,加之業務專業性強、模式新穎,因此投資者對其還不夠熟悉,需要時間來消化,SPLK在剛上市的頭半年多時間里股價也一直徘徊不前,而後就一飛沖天了。二來是最近美股大盤有一撥回調,NEWR的股價也被打壓下來。

綜上所述,我認為NEWR的當前股價在15年還有很大上升潛力。如果2015年市場能給予15倍EV/Sales的估值的話,股價將達到56刀,比現價32高出75%,升幅潛力還是很可觀的。不過這里要再次強調,這只是從一個維度來衡量估值,而決定估值的因素和維度有很多,這個估值僅供參考,畢竟賺錢沒那麽容易。

下面給出另一個角度的估值:

在2014年12月IPO之前的 4月份,NEWR進行了最後一輪pre-IPO融資,從BlackRock、Passport Capital、T. Rowe Price 和 Wellington Management這些大牌基金那里融資1個億,使得總計融資額達到了2.5億。據說,此次融資NEWR的估值達到了12-13億左右,

(http://recode.net/2014/04/28/lew-cirnes-new-relic-just-raised-another-100-million/ …) 我認為這一估值的可信度還是比較高的。Cirne在有次接受采訪中被問到為何不找些一般的VC、PE來融資,Cirne答複說他想找些更為長線的資金入股來支持公司的長久發展,BlackRock、PassportCapital這樣的大牛基金一般只投上市公司,只在極少數他們極度看好某個標的,覺得長遠看有長成業內巨頭的潛力的時候才會在未上市前投。

現在NEWR的市值為14.7億,離BlackRock、PassportCapital這些大牛們上輪投資成本不遠,從這個角度看,當前的估值不算高,如果NEWR能跌倒12億以下,即每股26元,你買入的話,就算是抄了這些大佬的底了,就是不知道市場會不會給這樣的機會哈。

結論:從以上兩個角度給出的估值看,當前NEWR的股價不算貴,至於什麽價錢可以買可以重倉買,取決於每個人對NEWR生意的理解,對安全邊際的要求、對倉位比例的控制和對預期的回報要求。

NEWR是一家有著美好前景的創新型朝陽企業,創始人Cirne富有企業家精神,NEWR的軟件目前每日監測收集的數據點有6900億之多!6900億這樣的大數讓你想到了什麽?會不會想到了星辰想到了大海?! 沒錯,Cirne的征程就是星辰就是大海,值得讓人期待。(全文完)

註意:本報告僅供學習討論,不做投資建議。

股市有風險,投資需謹慎

PermaLink: https://articles.zkiz.com/?id=127950

Next Page