- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中核&中廣核簡要比較 鐵拐老李

來源: http://xueqiu.com/4212822376/33443219這周把核電領域的兩個重磅炸彈看了一遍,幾個要點記錄一下:

1、核電今後幾年是集中投產期,而且基本上壟斷在中核和中廣核手里。按照國家規劃,2020年要實現核電裝機容量達到5800萬千瓦,而2013年僅1470萬千瓦。

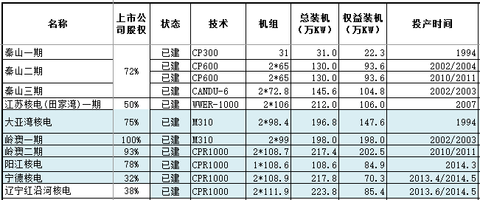

2、本次上市,中核把所有的在建核電站都打包了,而中廣核在建核電站里面放進去的只有陽江核電,和臺山的10%股權,防城港、山東、海南等都沒放進去,有待今後多次增發進行收購。從這個角度來說,中廣核由於已上市部分效益較好,估值應該會高一些。截止目前兩者已經投產的核電站如下:

3、中核的財報合並範圍包括所有核電站,中廣核只是把廣東省內的合並,省外都算作投資收益,所以雖然兩個體量差不多,但報表上某些科目差別較大。

4、權益裝機的增速方面,兩者2016年相對2013年的增速差不多,但投產節奏略有差別(註:主要根據招股說明書披露的預計時間進行的統計,實際情況可能會有變化)。

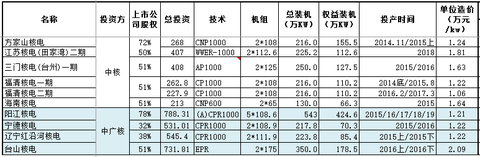

5、核電站的盈利能力主要決定於工程造價、上網電價、利用小時等方面。從工程造價方面來看,接下來的幾個在建核電站中廣核占據一定優勢。

從上表來看,中核就方家山和福清電站的造價還行,田家灣用的是俄羅斯技術,估計是被老毛子坑了,從2013年的情況看,田家灣一期收入60.7億,凈利潤扣除16億的以前年度增值稅返還後只剩9億,凈利潤率15.2%。田家灣一期2007年投產,盈利水平還比不上2011年投產的秦山二期兩臺機組。另外三門核電也是個包袱,世界第一臺AP1000技術機組,老美也是邊施工邊設計,估計最後1.63萬/千瓦的預算造價是打不住了。中廣核這邊也有一個包袱就是臺山核電,引進的法國第三代技術,預算造價高達2.09萬/千瓦。這幾個電站的第一臺機組估計就那樣了,今後要盈利得看從第二臺機組後的國產化率了。

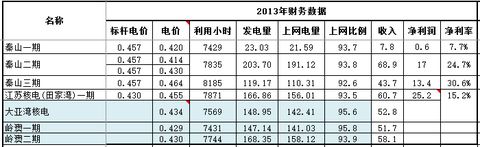

6、2013年兩者的上網電價,利用小時數據對比。核電是優先上網的,利用小時主要決定於機組的檢修安排、換料間隔等。2013年中核的利用小時高於中廣核不少,但中廣核的上網比例高於中核。

7、中廣核本月香港上市,中核得等明年了。2014年中廣核預計凈利潤不低於54.7億,按照20倍PE算股價為3.13港幣,估計最終按照公司最高招股價2.78發行沒問題,而且以目前的市場追捧熱度,上市第一天漲幅還不會小。

另外,有個問題想請教 @歲寒知松柏 兄,按照招股說明書里面的增值稅退稅政策,中廣核大亞灣兩臺機組增值稅全免,嶺澳一期兩臺減免70%,嶺澳二期兩臺減免75%,按照2013年三個核電站的收入計算(分別為52.8億、51.7億、58.1億),增值稅減免應分別為9億、6.2億、7.4億,合計22.5億,但招股說明書披露僅12.98億,前2011、2012兩年也基本上是這個數,不知這個差額是怎麽來的?謝謝了。

PermaLink: https://articles.zkiz.com/?id=121502

Next Page