- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

投資銀行股之前的思考 價值at風險

來源: http://xueqiu.com/9769652619/33386274昨天在減倉後我思考了2個問題:第一、如果行情如我所見是到頭了,那麽接下來是不是沒有股票值得配置了?如果是,那麽我要低倉位耐心等待大跌的機會,如果不是,那麽下跌過程中要配置誰會逃過一劫?第二、如果我判斷是錯的,指數繼續上漲,那麽在一片泡沫的市場中,誰最有機會帶領指數繼續上攻?想來想去只有銀行。不過遺憾的是,昨天剛說完銀行就是一個很好的選擇,今天銀行股就集體大漲,我都還沒上車,太不給面子了……

今天短期的大漲也好理解。從消息面的角度看,昨天提出來的存款保險制度就是對銀行的利好,或許很多人會以為這明顯是利好保險利空銀行,但市場又不是真的傻,雖然看起來短期提高了銀行的成本,但實際上這是國家在降低銀行的風險啊,畢竟銀行那麽低的估值就是人們對其高風險經營的預期。更何況存款保險制度是利率市場化的前提,而利率市場化必然推動銀行走向混業經營。所以央媽的意思很明確了:各大銀行不要有所顧忌,邁開步伐大膽往前沖,遇到壞債不要怕,有保險公司來兜底……

所以也能明白市場的邏輯:雖然對小銀行的利潤影響更大(越小的銀行保險費交的越多),但今天市場仍然選擇拉小銀行,四大行在拖後腿。

從基本面的角度看,我就不看了,銀行的基本面來來去去無非是:低估or偽低估、未來壞債風險or估值已經反映、有成長空間or好日子已過……反正是個投資者都能說個123出來,再說雪球那麽多高大上的銀粉和那麽多牛逼的銀黑,大家對各大銀行的基本面能說的都說的差不多了,我雖然不懂銀行的經營,但多空的邏輯還是能看懂的。

從市場的角度看,現在唯一的估值低窪地(破凈)就是銀行股了,在一片火熱的情況下,自然會有資金關照。當然當最後的低窪地都被大水淹沒了,接下來會發生什麽……所以今天銀行股大漲之前我沒買也無所謂,我有的是耐心,總有機會上車的。我覺得銀行的估值修複的行情還沒完全開始,樂觀點看,如果銀行短期能回到1.2-1.5PB,那麽銀行未來一年內獨立個股漲20%甚至50%都是可能的,即便悲觀點看,銀行只能到1PB甚至保持現在PB水平,那麽長期看未來幾年憑借15-20%的ROE,保持上漲15-20%也是無壓力的。

在明確了投資銀行股的思路後,除了等待好的機會上車外,我還要思考另外一個非常重要的問題:買什麽銀行。股份制銀行?城商行?四大行?

考慮到我對銀行股幾乎一無所知,所以哪些銀行成長性高,哪些銀行能在未來利率市場化和銀行全面開放競爭中活下來,活的最好……我一無所知。但好在我知道自己比較傻,知道自己沒本事找到成長性最好的銀行,也知道市場的邏輯是認為經濟要出清,銀行有大量壞賬,所以我很明白應該我要找一家最能抗風險的銀行來做投資(市場因高風險的邏輯給銀行那什麽低的估值,那麽在這個邏輯下自然要找最能抗風險的銀行)。說到抗風險,就是四大行(或者還有招行),四大行中誰最穩健?

這里先感謝@櫻桃之王 的分享:五大國有行2013年年報以及2014年Q3的分析 http://blog.sina.com.cn/s/blog_53882aa70102v520.html … http://blog.sina.com.cn/u/53882aa70102e3o4

看完後,我選擇農行作為投資標的。因為在未來相當長的一段時間內,農行的抗風險能力和業績增速仍會在五大國有銀行之首。

簡單分析一下:

農行之所以抗風險能力和業績增速最強是因為家底非常厚。

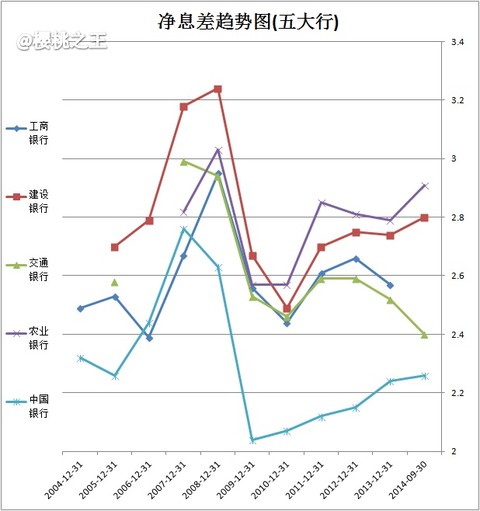

前三季農行凈息差達到2.93%,雖然比之前有所下滑,但仍高居所有上市銀行首位,遙遙領先其他銀行。凈息差之所以高是因為農行的低資金成本和高貸款定價能力(農行人存款高達73920億元,占存款比例的58.5%,同時,農行縣域金融針對中小型企業多,議價能力高,在鄉鎮企業中農行的壟斷地位無人可敵,未來大概率也是如此,而其他銀行在銀行牌照放開後,可能會面臨比農行更激烈的競爭)。凈息差上看,建行也不差。

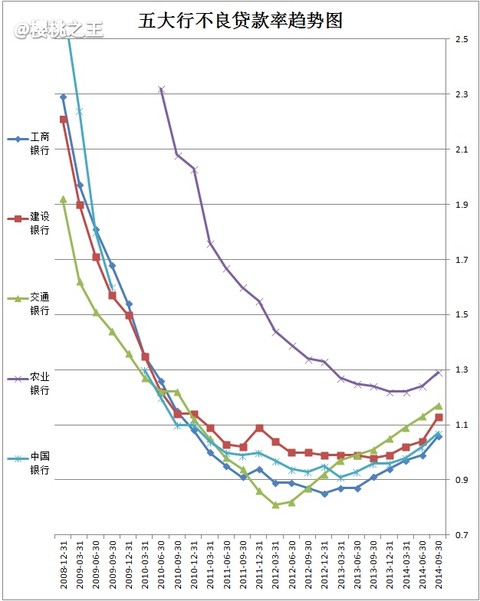

農行的不良貸款率是五大行中最高的,但主要因為農行是最遲上市的,在上市後農行的不良率控制是五大行中最好,在12-13年其他銀行不良率不斷上升的過程中,農行的不良率一直向下運行,直到今年三季度才開始提升。

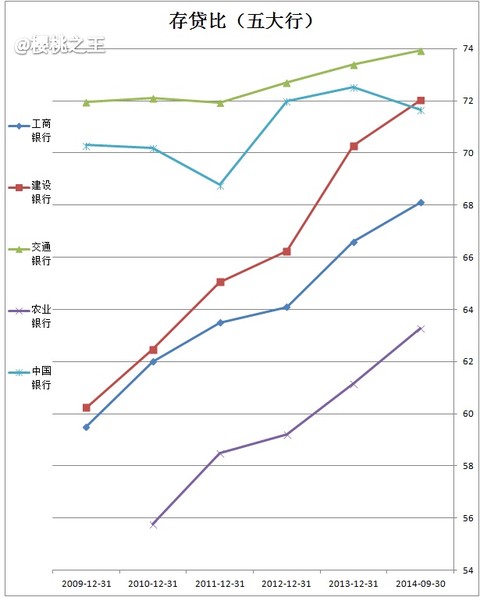

再看貸存比。貸存比只有63%,這也是農行的不良貸款生成率一直在業內居較低的水平的原因之一。

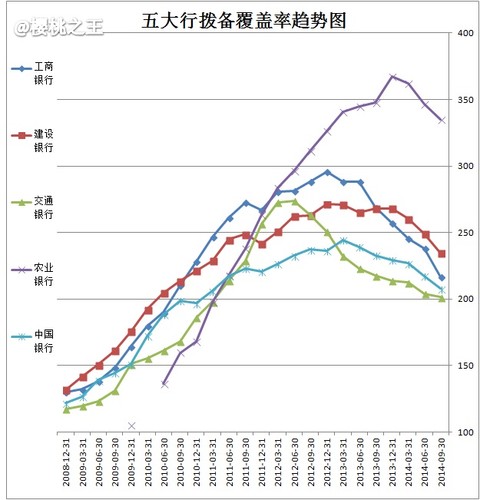

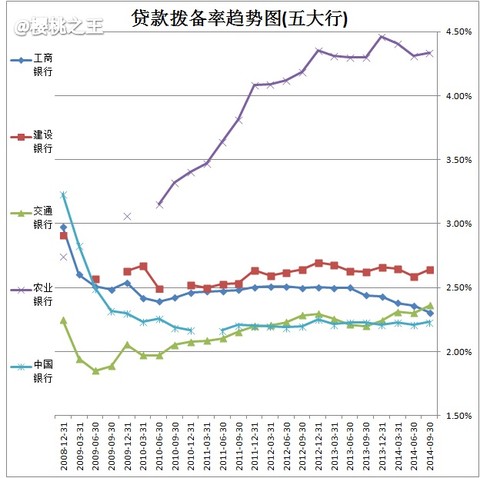

同時,因為不良率整體一直偏高,農行的撥備覆蓋率也是最好的(資產減值做的也是最高的)。3季末農行的撥備余額達到3467億元,而撥貸更是維持在4.33%的業內最高水平,比第二名南京銀行遠遠高出,這幾年不可能有銀行可以超越農行。

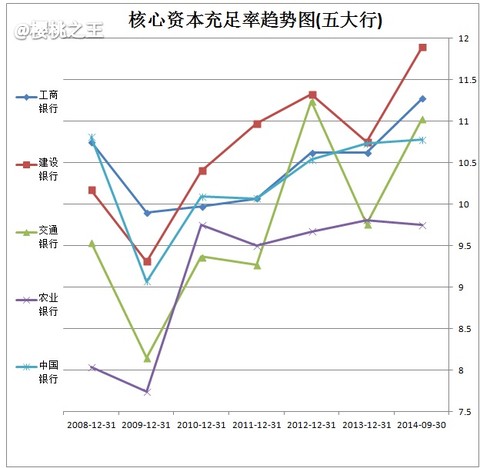

最後,核心資本充足率,農行比較低,看來未來可能還會伸手要錢,不過優先股的發行會改善一些吧。從這個角度看,也難怪徐胖子 會投資建行了

農業銀行目前PB0.93,排在所有銀行倒數第四,而比農行PB更低的三個銀行分別是華夏、最沒發展潛力中國銀行、爛賬最多管理最爛的交行。從估值的角度看,考慮到農行的業績增長水平以及風險控制水平,我認為農行倒數第四的PB是嚴重低估的,甚至可以說是所有銀行中最低估的(當然我認為建行也不錯)。

$農業銀行(SH601288)$ $建設銀行(SH601939)$ $招商銀行(SH600036)$

PermaLink: https://articles.zkiz.com/?id=121260

Next Page