- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

長城汽車業績拐點或已現 陰陽魚

來源: http://xueqiu.com/4656437860/33261763長城汽車的投資邏輯:

說起這兩年中國汽車整車的投資機會,對照長安長城等公司的走勢,投資邏輯在A股已經越來越清晰: 在新車發布前夕年開始買入股票,由於之前研發費用需要大量費用化(特別是長城上汽等財務比較保守的公司),此時公司業績可能處於相對低點,第二年等待新車銷量快速增長到成熟期,並在這一段時間逐漸開始兌現新車成熟期銷售後的規模效應帶來的利潤增長。第三年以後,汽車零件的一些固定費用攤銷殆盡,成熟產品成為公司的現金牛產品(比如現在的長城H6)。

我們翻閱一下長安汽車和長城汽車過去兩年的走勢

福特翼虎2012年11月22日(見黃線)

福特翼博2013年3月19日(見黃線)

福特新蒙迪歐2013年8月29日(見黃線)

不難發現長安股價的啟動是由其第一款suv翼虎發售觸發的。

圖1 長安汽車走勢

長城現任明星產品H6

2011年8月25日發售(見黃線)

2012年8月月度銷售過萬(見黃線)

2013年9月月度銷售過2萬(見黃線)

圖2 長城汽車走勢

由此我們可以發現,隨著一輪新車投放周期和某一款明星產品得到市場認可的時期內,整車公司的業績和股價會有明顯的增長,並且因為得益於新的增長,公司估值可能得到相應的溢價。從今年6月起隨著長城汽車發售新車型H2,公司開始了新的產品投放周期,H2、H1、H9、Coupe C、H8 和H7共計6 款全新SUV 車型將在12個月內陸續發布,所以能否實現從一款明星SUV 車型H6到SUV車型的全系列覆蓋,將是決定長城汽車股價未來走勢的關鍵。簡單說消費者將決定一切。

車展情況

上周末公司一行人去了廣州參觀了一年一度的廣州車展,當然首先目標直指長城展區。

(下面鏈接提供了易車關於長城車展的具體照片,希望沒有見過長城的球友可以看看消除一些偏見。)

http://chezhan.bitauto.com/guangzhou-chezhan/n2014/zhanguan/hafu-196/hafuh9/ …

http://chezhan.bitauto.com/guangzhou-chezhan/n2014/zhanguan/hafu-196/coupec/ …

到達展廳出乎意料長城展區這次陳列的全部都是Haval SUV車型,並沒有預想中的轎車和皮卡車型,這也契合了公司轉型戰略。2014年前長城的戰略是皮卡+SUV+轎車三駕馬車共同發展。2014年後開始更專註於SUV全產品鏈,希望能夠滲透6萬至30萬元所有的SUV產品區間。這讓我們看到長城有朝一日能超過JEEP和路虎的可能。

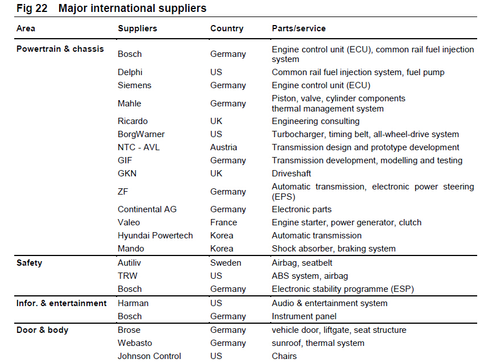

廣州車展中長城這次主打的是H9和coupe c兩款車型。和H8的感受一樣,H9和coupe C的細節設計和做工上簡直無可挑剔,結合之後的參觀可以說長城在肉眼所及的範圍里秒殺豐田漢蘭達,力壓奧迪Q3、 Q5,媲美BMW X3、X5。(大家可以自己去長城4s店直觀感受一下,H8,H2,H9對於老款H6有了質的超越,對於自己是奧迪Q5的車主,坐入H7也感覺自愧不如,真不是車托。。。)那造成這一切的原因是什麽呢?長城作為一家中國本土的制造企業,是如何做到的?答案在於魏建軍等管理層長期的對於汽車產品品質的過度追求。如今長城汽車的主要供應商已經清一色由原來的國內供應商全部升級到世界一流汽車零部件供應商。長城汽車在制造標準上已經完完全全平行甚至超越國內合資企業。以下羅列了長城目前的國際供應商及其配套。比如采埃孚的變速箱,EPS,博世西門子的ECU,江森自控的車椅,天合的ABS, 甚至連COUPE C、H8的玻璃並非福耀而是為寶馬奔馳供貨皮爾金頓和Saint-Gobain,車內音箱是美國知名品牌Infinity,這些大家可以自己去親自感受一下效果。而且所有的配置基本將都會體現在普通配置的哈弗里,並且以國產品牌汽車的價格銷售,作為價值投資者,我已經無語了。

長城的主要國際零部件供應商名單

圖3 長城汽車主要國際零部件供應商名單

圖4 長城汽車供應商

長城汽車4s店調查(2014年11月23日)

車展的視覺沖擊之外,我們最近陸續也對長城汽車的4s店做了草根調查。調查的結果估計讓彼得林奇看到了都會忍俊不禁。

上海4s店:

H2:無優惠,沒有現車,預訂需要3個月,不能保證農歷春節前一定有貨,如果需要H2混搭風格的外形(毛利更高),預訂後需要等3個半月,時間反而更長。

H6 :2015升級款,無優惠,現在訂車需要到明年1月中旬,自動檔因訂貨周期較長受國五二標準明年實施限制影響,現在無法訂貨。

H1: 訂車需要1個月。

廣州:

H2:無優惠,沒有現車,預訂需要2個月,春節前有貨,如果需要H2混搭風格的外形,預訂後需要等2個半月,春節前不一定能夠滿足。

H6 :2015升級款,無優惠,現在訂車需要到明年1月中旬。

H1: 訂車需要1個月。如果需要天窗版本需要2個月以上。

北京:

H2,H6, H1也都基本沒有現貨,訂車都需要1個月至1個半月左右,可能保定天津車廠離北京比較近,供貨周期不是特別長。

在調查中,我們發現長城汽車雖然需求旺盛,訂單排滿,但是4s店經銷商卻沒有惡意加價,或者選配配件這種貓膩,不知道是長城汽車對下遊4S的管理比較好,還是國產車實在不該享受加價這種待遇:)?長城汽車對4s的掌控力和管理能力之強令我們非常佩服。談話之中,經銷商也表現出有單子但是沒車的無奈感嘆。

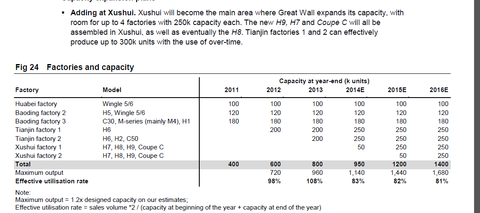

產能問題

既然銷量不是問題,那問題來了長城的產能是不是會遇到瓶頸呢?

圖5 長城汽車工廠和產能情況

未來長城的產能提升突破點主要集中在徐水工廠,徐水未來主要生產H7,H8,H9,以及coupe C,按照長城的規劃,徐水工廠2015年將增加25萬新產能(如果產能利用率放大到120%,可釋放30萬新產能)月均2.5萬輛,也就是加上原有產能,即使H7+H8+H9+coupe c月銷量合計3萬臺,也可滿足。

長城天津一二廠現在產能合計為50萬輛,一年最大產能是60萬輛多,現在H6的月產能29000多輛,一年35萬輛,這樣留給H2和C50的產能應該是每月2萬輛左右。我覺得長城是希望未來通過H7和coupe c來分流H6的產量,化解產能壓力。從這一點和歷史來看,長城汽車的管理層還是非常保守的,他們只有在滿產之後才會開設新廠。

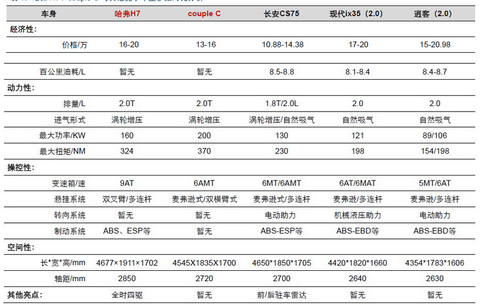

長城主要suv配置及競爭對手

圖6 哈弗H7及主要對標車型

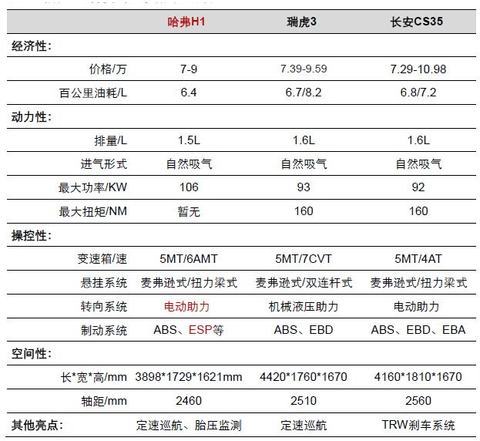

圖7 哈弗H2及主要對標車型

圖8 哈弗H3及主要對標車型

圖9 哈弗H8及主要對標車型

長城H8,H9,Coupe C與競爭對手漢蘭達相比,無論馬力扭矩,還是底盤懸掛系統都超過於漢蘭達。進入車內,H8的內飾給人家一般的感覺。整體用料和做工完全不輸同價位的合資車型。

令我印象深刻的是,相比漢蘭達采用塑料殼,H8使用的是軟皮材料和搪塑,摸起來很有質感。為了防止車後排座位的安全帶卡扣影響乘客坐的用戶體驗,Coupe C巧妙細致的設計了兩個凹槽,瞬間提升了乘坐的體驗。為了防止前座兩側玻璃起霧,H9創新式的采取了特別的設計:利用孔道打通了車身和門,將熱風通過門直接吹向擋風玻璃死角。不得不說花了很大的心思。我在這就不一一配圖了,照片和直觀感受差距比較大,大家可以去4s店親身感受。

長城汽車:

寶馬內飾

漢蘭達內飾

長城財務模型和未來2季度預測

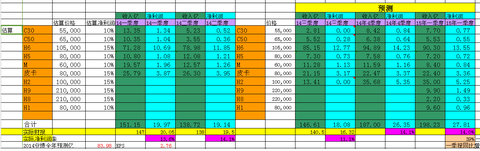

根據長城新投放車型的品質,競爭對手同款類型的銷量,長城汽車最近的產能調整,我們做出以下產量保守預測,並根據預測的單品利潤率做了業績推算。(至2014年10月皆為歷史銷量數據,後面為預測值)

我們預測長城汽車2014年4季度就是公司最近一年銷量的轉折點,2014年Q3的銷量低值是因為轎車銷量同比大幅下降,這是由C30和C50換代所致。C30和C50在10月份完成換代後銷量明顯好轉,由此我們假設轎車未來保守將維持在8000輛左右。(因為C50可能未來為H2騰挪產能)

SUV方面,我們保守估計長城SUV2014年Q4未來的銷量將重新回到同比30%以上的增長。這保守估計是基於11月後H2銷量維持在12000輛左右水平,這可能受制於零部件供應商短期配套不足的情況(我們的猜測而已,還無法判斷是否有此類問題),如果樂觀估計的話H2年底就達到15000輛水平也並不困難。H6預計產銷量還將保持在30000輛水平,產量短期可能無法快速增長。H5我們的保守估計是月均3000輛的水平。新投放的H1和H9我們也做了較為保守的預測。

總的來說2014年Q4和2015Q1,我們預計公司的SUV銷量將重拾增長,恢複到30%以上的速度。

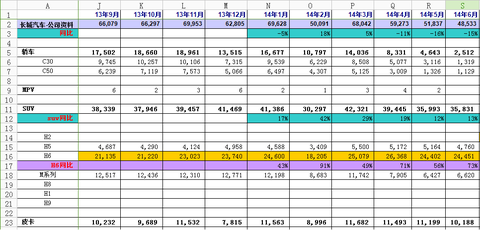

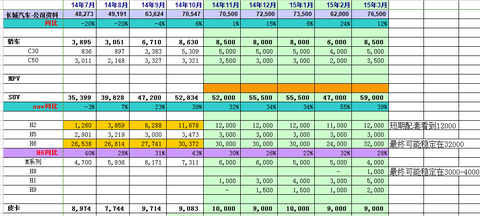

圖10 長城汽車銷量模型

圖11 長城汽車銷量模型

基於以上的銷量預測模型,我們構建了財務模型,這個模型大致是基於每款產品的凈利潤推算,可能沒有毛利率推算準確,之後或許會更新。根據這個模型我們用2014年Q1,Q2,Q3的實際銷量推算了收入和凈利潤,預測收入與實際的財報都非常接近,利潤2014年的Q1和Q2與實際值也非常接近,但是Q3大大低於模型的預期,我們總結了可能的原因:

(1)C30和C50銷量短期內因為換代銷量急劇下降到1000臺水平,規模效應導致利潤率降低

(2)H2的Q3季度開始發售,雖然短時間內銷量迅速增長,但是月均平均在4000臺水平,沒有達到量產規模效應,而且H2剛剛發售大量初期花費費用化或者攤銷

(3)這個模型沒有考慮徐水工廠新建產能的所導致的巨額攤銷費用,因為徐水工廠的H8還沒生產,H9在Q4發布前在徐水做了大量測試,都費用化了在Q3.(4)3季度計提了高額的H8車型費用,上半年該費用計提了3.5億元

基於以上的原因大部分不會出現在2015年Q1或者2014年Q4(管理層表示研發費用率在2015年一季度將顯著下降),我們繼續用原有估值模型預測2015年Q1和2014年的Q4,我們得到2015年一季度凈利潤將達到27億的水平,同比有39%的增長,而且這還是基於h2產量維持在12000輛水平。

不過如果考慮到未來半年更多新品發布帶來預期外的額外的攤銷和研發費用,我們預計2014年Q4和2015年Q1凈利潤也不會低於25億,明年Q1利潤增長重拾到30%以上。

圖12 長城汽車財務模型

我們還統計了長城汽車的營業利潤率和凈利潤率(紫色部分為按照模型計算的預測值),長城汽車的利潤率這幾年長期看都是增長的,今年因為研發和換代導致的短期利潤波動,將為明年新品發布成熟量產後的高增長打下更堅實的基礎。

結合我們的預測,長城汽車2014的PE是12倍,如保守估計明年業績增長30%,2015PE將下降到9.3左右。

圖13 長城汽車財務模型

因為時間關系,來不及再細說諸如長城因為徐水沒有生產所帶來的短期新工廠折舊攤銷影響等短期問題,這因素都會隨著H9和coupe c量產其費用被計算在營業成本而消失,希望大家還是能夠周末去4s店考察一下哈弗全新的H2和H9,或許你會有新的想法。

風險因素:宏觀經濟導致中國汽車消費大幅下滑,長城汽車新車銷量不及預期,長城發動機未來不能滿足市場需求

報告作者:@Royyy

風險提示:本機構可能持有$長城汽車(02333)$$長城汽車(SH601633)$倉位,所有言論不構成投資建議。

PermaLink: https://articles.zkiz.com/?id=120698

Next Page