- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

銀行股投資第一課(四)為何說「一季報定全年」 那一水的魚

來源: http://xueqiu.com/2074020838/32963214投資銀行股,經常聽大蝦們說,“一季報定全年”。比如說,某家銀行一季報出來以後,同比去年增長20%,那麽今年全年業績的增長率很可能就是維持在20%的水平線上,出現大起大落的可能性不大。

那麽,這是為何呢?

在闡述原因之前,首先要講講例外的情況。

前一節我們講了撥備對利潤的調節,一般情況下,銀行的報表傾向於將各期的利潤平滑,避免出現大起大落。這主要也是因為銀行與其他民企上市公司不同,掌舵的董事長或行長都不是實際控制人或大股東。像這類【職業經理人】掌舵的公司,掌舵者傾向於獲取平滑的業績增長。

具體原因,我想在集團公司工作過的應該都知道——業績增長過快,下一年就會面臨更高的業績任務指標;而如果業績大幅滑坡,又會面臨相關部門(XX委)的考核責難,各種檢討、報告等是免不了的。所以管理層傾向於在好的年頭將業績壓低,存點余糧;而在壞的年頭把余糧拿出來,度過難關。

市面上,除了某兩家有強烈融資沖動的銀行以外,大部分銀行都希望自己的業績排名在同行中排名中上即可,不挑頭不冒尖,也不落後。博大精深的【中庸】思想。

然而,兩種情況下會出現例外:

一、“洗澡”。這種情況主要是銀行換了董事長或行長,就會發生財務洗澡的情況。主要手段也還是加大撥備力度,給自己以後經營存點余糧。同時加大核銷力度,把前一任的PP擦幹凈,從此輕車上路。

二、新監管指標實行,為達標不得不臨時加大撥備力度。歷史上撥備覆蓋率的監管要求曾經從100%提高到150%,為了達標各家銀行不得不臨時大筆核銷,同時加大撥備計提,導致業績單季下滑明顯(由於指標通常年末考核,所以該事件也往往發生在第四季度)。因為這個原因,某家銀行在2008年年報就不得不大筆核銷,致使當年凈利潤同比減少77%。就目前來說,還有一條撥貸比(貸款減值準備/總貸款)不低於2.5%的指標,是要求2016年年底達標的。因此各位親可以看看自己手里的票,距離達標還差多少。

講過意外情況之後,再來談為何銀行股【一季報定全年】。不過大家要理解,這個一季報定全年,並不是一個絕對的概念,所以千萬別往絕對的方向去理解。

原因之一,就是之前提到的管理層平滑業績的需要,不再贅述。當然,這也是最主要的原因之一。

此外:

銀行利潤增長的幾個途徑,開源方面一是資產規模(包括但不限於貸款)的擴大;二是各項資產息差的提升;三是中間收入(包括但不限於手續費、顧問費)的增長。節流方面,一是管理費運營費的降低(也就是“成本收入比”下降),二是撥備減少(建立在不良下降的基礎上才是健康的,否則可以看做是“釋放”利潤)。

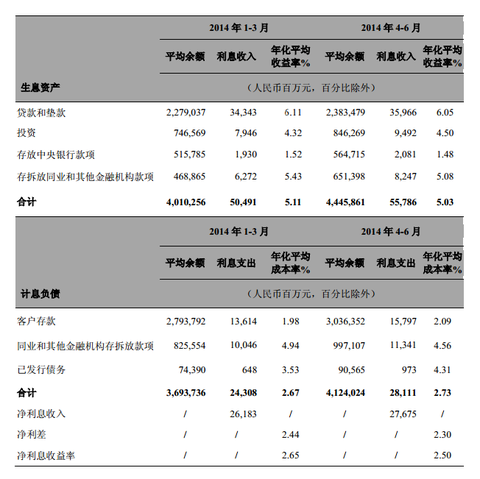

我們來看第一項資產規模。首先是占銀行資產大頭的貸款,在放貸當年,在報表上是基本不產生收益的。以招行2014年半年報為例:

上圖可以看到,存款與貸款之間的利差約為4%。如果扣除營業稅,再除去約25%至30%的管理運營成本(成本收入比),只剩余連3%都不到。而撥貸比(不低於2.5%)要求2016年年底前達標,目前各家也基本保持在2%以上的水平。也就是說,要維持撥貸比不下降,就要求銀行當年【新增貸款】所獲得的【增量收益】,全部計提給當年的撥備了。第一年新增貸款的增量收益,要第二年才能體現在報表里。

這里告訴大家一個小訣竅,就是當年總資產增速較快的銀行,第二年的業績往往也不錯。因為總資產增速快說明管理層有心把業績做上去(前提條件是核心資本充足率得夠用),這個就不展開討論了。@處鏡如初 對這一點的理解應該比我更深。

在資產里面,除開貸款以外,還有兩個大類資產,一是同業資產,二是持有至到期投資(主要為債券)。這兩類資產的特點,是基本沒有計提損失準備,監管也沒有這方面的要求。所以在報表上看,當期就能夠獲益。

一般銀行的資產配置,貸款占大頭,資產增量基本要占到總增量的一半以上。如果再算上央行的存款準備金,留給債券、同業等資產的空間已經不大。假如某銀行當年總資產增長20%,那麽這個20%的增速能做到有8%至10%是同業資產和債券貢獻的,就很不錯了。因為資產配置是分攤到一年的12個月中(實際情況是年頭略多,年尾略少),一月份新增的能拿全年利息,12月新增的就只有不到一個月利息了,所以貢獻率還要打對折,也就變成4%至5%。

再來看第二項息差因素。如果遇上調息,那麽長期貸款的利率調整大多是從第二年年初開始的。當然也有部分貸款約定下月調整的。調息後,資產(利率)的重定價有較大比例發生在第二年的一月份。

節流方面,運營管理費和撥備核銷,各家銀行通常有一些季節性的差異。例如有些銀行喜歡四季度提大頭的管理費(年終獎?),有的喜歡一季度提。而撥備與核銷方面,多集中在四季度,也有年中年末分兩次核銷的。

因為這個原因,部分銀行用【1季報×4】來預估全年業績水平,是不大合適的,因為存在季度的差異。但是用【去年全年業績×今年1季報同比增長率】來預估全年業績,是略微靠譜的。

下一節預告:銀行股投資第一課(五)資產質量怎麽看?

更多好文請關註我,我的目標是:只發幹貨!

我的主頁地址:http://xueqiu.com/nysdy

本系列可在我的主頁上搜索“第一課”,不再單獨發鏈接了。(連找都懶得找的人,把鏈接放這里也是無用的。)

$民生銀行(SH600016)$ $招商銀行(SH600036)$ $浦發銀行(SH600000)$ $中信銀行(SH601998)$ $光大銀行(SH601818)$ $北京銀行(SH601169)$ $南京銀行(SH601009)$ $寧波銀行(SZ002142)$ $平安銀行(SZ000001)$$興業銀行(SH601166)$

@今日話題

PermaLink: https://articles.zkiz.com/?id=118885

Next Page