- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

[重磅]中廣核深度研究:低成本高效率高壁壘成就稀缺性(上篇) 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/32782137香港市場即將迎來今年最重磅IPO,最大核電生產商中廣核即將上市,有望成為全球第五大首次公開招股。投資者認購意向非常強烈,中廣核的募集資金由開始的10億美元上漲至20億美元,近日又調整為30億美元,並引入10名基礎投資者認購40%的募集金額。T姐(Tcoin)即刻為大家帶來一份中廣核的深度研報。

目錄

1.核心關註

2.公司簡介

3.股東及股權架構

4.主營業務及盈利結構分析

5.行業分析

6.公司業務分析

7.可比公司分析

8.競爭優勢與劣勢分析

9.成長及重大不確定分析

10.基礎估值

———————————————————————————————————————

1.核心關註

1.1 公司競爭力、盈利能力與成長來源

(1)競爭力定位:國內目前份額最高的核電運營商

按核能發電總裝機容量或權益裝機容量計算,公司是中國最大的核能發電公司,而且是中廣核集團核能發電的唯一平臺。

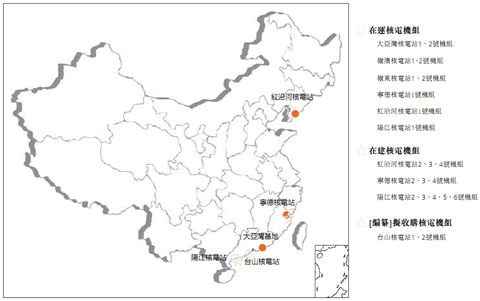

截至2014年3月31日,公司運營管理9臺在運核電機組,總裝機容量為9416兆瓦,其中7臺控股核電機組。根據CNEA報告,上述9臺在運核電機組占中國在運核電機組總數的50.0%,其總裝機容量占中國核能發電總裝機容量的59.3%,國內份額最高。同時公司權益裝機容量達7110兆瓦,占中國核能發電總裝機容量的44.8%,國內份額最高。

(2)盈利:營收主要來自於核能發電收入,凈利率在25%左右

中廣核電力主營收入以核能發電銷售收入為主,占比接近95%,下遊為電網公司。公司核燃料、折舊成本占比在55%左右,近年凈利潤率保持在25%左右。2013年,中廣核稅後凈利潤為50.71億元人民幣。

(3)成長:規劃裝機容量將在四年內在現有基礎上翻倍

中廣核電力未來的成長來自於新建核電機組。 截至2014年3月31日,公司管理共11臺核電機組(3臺位於紅沿河核電站,3臺位於寧德核電站,5臺位於陽江核電站)的工程建設,總裝機容量達12054兆瓦。待該等核電機組完工後,公司運營管理的在運總裝機容量預計將會增加至約21470兆瓦(在運加在建)。

公司除通過附屬公司繼續建設所擁有的核電機組及核電站的同時,還計劃向關聯企業收購其在國內在建或計劃建設的核電機組。從目前披露的信息來看,公司計劃通過募集資金收購中廣核集團持有的臺山核電12.5%股權以及臺山投60%股權,即相當於共計41%臺山核電的股權。收購完成後,加上公司目前持有的10%的股權,公司將持有臺山核電51%的股權。臺山核電總裝機容量為3500兆瓦。

1.2 所在行業未來態勢

(1)核電項目審批預期將在14年四季度重啟

今年以來,國內重啟核電建設項目審批的預期不斷升溫。從近期的國家核電政策規劃來看,2014年3月24日,國家發改委、國家能源局及環保部發布《能源行業加強大氣汙染防治工作方案》。根據該工作方案,至2015年,在運核電裝機容量須達40吉瓦,在建容量須達18吉瓦,且年發電量須超過200太瓦時;至2017年年底,努力實現50吉瓦的在運核電裝機容量、30吉瓦的在建容量及280太瓦時以上的年發電量。

截止至2013年12月31日,國內投入商業運行的核電機組數量17臺,核電總裝機容量14.83吉瓦,在建容量為31.60吉瓦。假設在建項目均在2015年投產,則在建項目缺口為11.57吉瓦,要達到2015年的規劃在建容量指標必然需要進一步審批新項目建設,預期核電建設近期將會在14年四季度重啟。

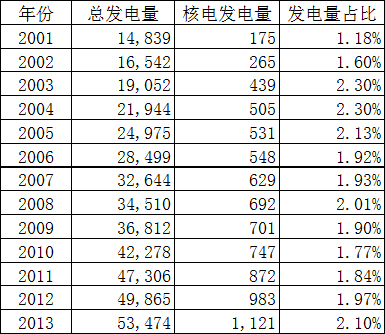

(2)中國現有核能發電比例為2.1%,未來有較大提升空間

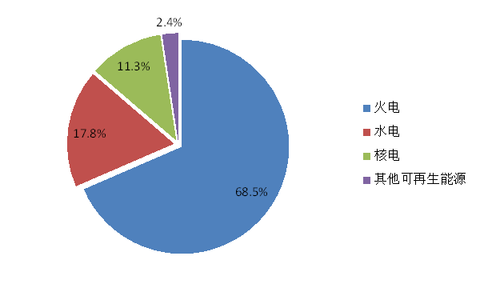

從中國的發電結構來看,核電占比逐年上升。根據中國電力企業聯合會數據顯示,2013年,中國核電發電量1121億千瓦時,占總發電量比例從2001年的1.18%上升至2.10%。目前火電仍是國內主要發電方式,占比超過80%。

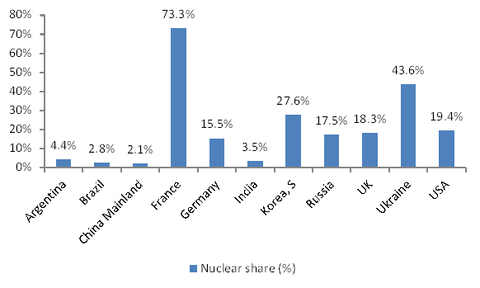

根據IAEA數據顯示,全球核電占總發電比重為16%,有13個國家和地區的核能發電量占總發電量的比重超過20%,其中法國的核能發電量比重達73.3%。相比而言,中國核能發電量僅占總發電量的2.1%,未來具備較大提升空間。

1.3 重大不確定性

中廣核存在如下重大不確定性:

(1)國內整體電力需求的不確定性

若中國整體經濟或若幹行業增長放緩,可能使電力需求整體下降,將會對公司經營業績造成負面影響。

(2)核電運營安全性風險

核電站核反應堆內包含大量的放射性物質,有可能在一定的情況下對人員、環境及社會造成放射性危害。另外,公司在運營過程中需要處理、儲存、運輸及處置放射性材料(例如中低放射性廢物及乏燃料)及其他危險物質(包括發電業務中使用的少量爆炸性或可燃性材料)。期間若產生安全性問題則會對公司運營造成發電業務產生嚴重不利影響或造成重大額外成本或費用。此外,任何國家或地區的核設施發生事故,無論這些事故的原因如何,均可能導致主管當局實施極度嚴格的核電站運行規定,或拒絕批準新核電站建設或投入運行或延長在運核電站運行壽命的建議。

1.4 基礎估值

假設未來三年僅靠債務融資的情況下,我們預計公司2014年-2016年實現歸屬於母公司凈利潤分別為48.94億元,57.43億元,71.96億元,按現有總股本197.68億股攤薄計算,對應的公司2014-2016年EPS分別為0.25元、0.29元、0.36元。

公司是國內領先的核能發電企業,我們綜合參考港股類似上市公司的估值水平,結合公司目前的基本面以及未來的發展前景,我們認為其合理的估值區間應為15-25倍,按照2014年預測歸屬於母公司凈利潤48.94億元計算,對應的市值區間為:734億元-1224億元,對應港幣市值931億港元-1552億港元。

2.公司簡介

中國廣核電力股份有限公司成立於2014年3月,由中國廣核集團對核電業務進行重組改制,並聯合廣東恒建投資及中國核工業集團共同成立,三者持股比例分別為85.1%、10.0%和4.9%。

公司目前是中廣核集團的一家附屬公司,而且是中廣核集團核能發電的唯一平臺。按核能發電總裝機容量或權益裝機容量計算,公司是中國最大的核能發電公司,經營歷史超過30年。

公司收入主要來源於控股核電站的電力銷售。目前公司全部裝機容量均來自布局於中國境內的核電站,以服務廣東省、福建省、遼寧省及香港等經濟發達但一次能源相對匱乏的市場。截至2014年3月31日,公司運營管理九臺在運核電機組,總裝機容量為9,416兆瓦,占中國核能發電總裝機容量的59.3%,居中國核電公司之首。同時,公司權益裝機容量達7,110兆瓦,占中國核能發電總裝機容量的44.8%,同樣高於中國其他核電公司。

圖示:公司核電站分布示意圖

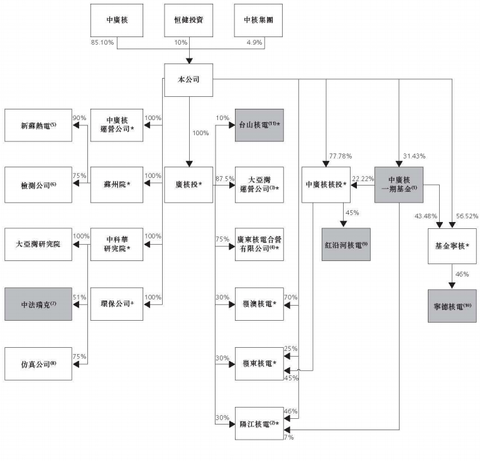

3.股東及股權結構

本次發行前,公司擁有合共353億股每股面值為人民幣1.00元的已發行內資股。中廣核持有300.403億股內資股,占已發行股份總數的85.10%,恒健投資持有35.300億股內資股,占已發行股份總數的10.0%,中核集團持有17.297億股內資股,占已發行股份總數的4.9%。

公司下屬子公司基本為核電運營、研發、維護等與核能發電產業相關企業。

圖示:中廣核電力股權控制結構圖

4.主營業務及盈利結構分析

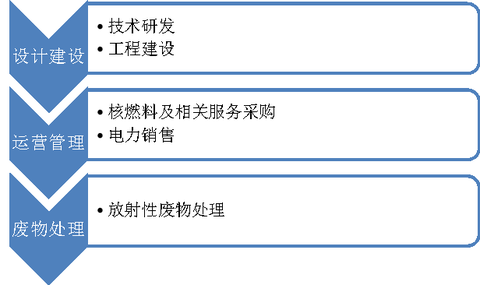

4.1 業務系統

中廣核電力主營業務核心圍繞銷售核能發電展開,以設計建設、運營管理、廢物處理三個步驟展開。

圖示:中廣核電力核心業務流程圖

(1)核電技術研發

公司運營管理的所有在運核電機組均源自成熟的M310反應堆技術,即法國的百萬千瓦級壓水堆(「PWR」)技術。公司主要通過先期技術引進,後期自主創新發展核電技術,公司與中廣核集團在大亞灣核電站采用的M310反應堆技術基礎上進行了100余項技術改進,形成二代改進型CPR1000核電技術和具備三代核電主要安全技術特征的ACPR1000技術,並積極參與中廣核集團與中核集團聯合研發並具有自主知識產權的三代核電技術華龍I號。

(2)工程建設

公司核電項目的開發及建設主要委托中廣核工程公司承擔。中廣核工程公司建設或參與建設了公司全部的核電機組,在采用CPR1000和EPR等技術路線的核電站工程方面積累了大量豐富的經驗。

(3)核燃料及相關服務采購

公司的核電站均使用由填裝濃縮鈾的燃料棒所組成的燃料組件作為燃料。公司主要委托關連人士中廣核鈾業發展有限公司負責核燃料采購和相關服務。透過鈾業公司,公司的核電站從海外及國內市場采購天然鈾,也向鈾業公司擁有股權的鈾礦采購天然鈾。公司也通過鈾業公司向中核集團的聯屬人士購買天然鈾。

(4)電力銷售

公司向中國電網公司及香港電力公司銷售公司運營管理的核電站所發的電力。公司的電力銷售根據與電網公司簽署的購售電合同及相關的並網協議和╱或並網調度協議進行。

(5)放射性廢物處理

核電站產生的某些廢物帶有放射性,因此必須采取特殊程序確保對這些放射性廢物進行妥善管理、安全處置。公司發電過程中產生的放射性廢物主要包括乏燃料和中低放射性廢物。公司根據相關法規儲存及處置放射性廢物,以及就該等成本及處置基金計提會計撥備。

4.2 收入結構

中廣核電力主營收入以銷售核發電廠所發電力為主,公司近期各年核電銷售收入占比均超過90%。

圖示:2011年-2014年Q1主營收入結構

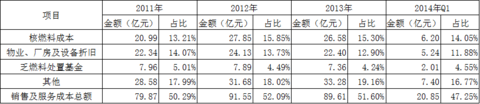

4.3 成本結構

從公司的成本結構來看,13年核材料成本占營收比為15.30%,折舊成本占營收比為12.90%,乏燃料處置基金占營收比為4.24%。(具體盈利分析參看公司分析部分)

圖示:2011年-2014年Q1成本結構

5.行業分析

5.1 核電是全球重要的可再生能源發電方式

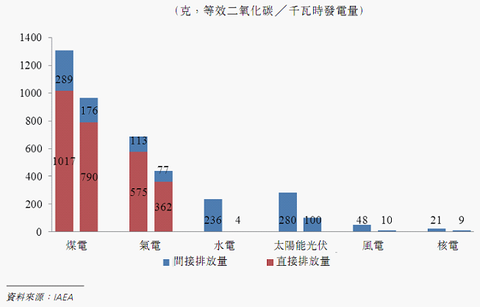

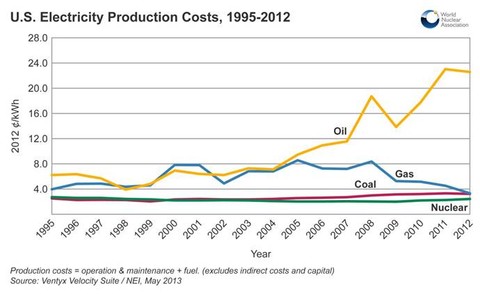

核電是低碳清潔能源,可減少溫室氣體排放,全球不斷提升的環保意識驅動核電發電量增長。與其他能源相比,核電具有可靠性、經濟性和環保性的特點。核電是一種穩定的能源。核電站不受天氣和季節的影響,並能以其設計容量運行相當長的時間。與水電、風電、太陽能等可再生能源相比,核電更為穩定,受自然環境影響較小、供電穩定可靠、單機組發電量大。與火電等常規能源相比,核電站不會汙染空氣或排放二氧化碳,並且不易受能源價格波動影響。

圖示:主要發電方式的溫室氣體排放量比較

圖示:美國不同發電方式成本對比

根據IAEA數據顯示,2013年,核能發電量占全球總發電量的11.3%,僅次於火電及水電。

圖示:2013年全球電力來源比例

5.2 中國核能發電現有比例為2.1%,未來具備較大提升空間

從中國的發電結構來看,核電占比逐年上升。根據中國電力企業聯合會數據顯示,中國核電發電量1121億千瓦時,占總發電量比例從2001年的1.18%上升至2013年的2.10%。目前火電仍是國內主要發電方式,占比超過80%。

圖示:我國歷年來核電發電量情況(單位:億千瓦時)

根據IAEA數據顯示,全球核電占總發電比重為16%,有13個國家和地區的核能發電量占總發電量的比重超過20%,其中法國的核能發電量比重達73.3%。相比而言,中國核能發電量僅占總發電量的2.1%,未來具備較大提升空間。

圖示:全球主要國家核電發電量占比

5.3 國內目前形成三個核電基地

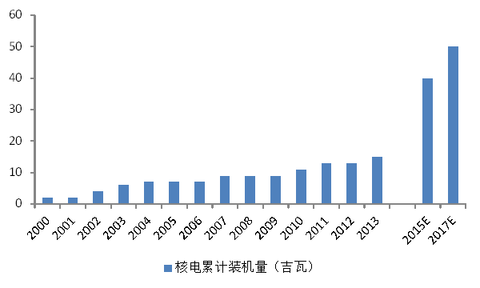

截至2013年12月31日,國內共有在役核電機組共17臺,總裝機容量14.83吉瓦,均分布在沿海地區,形成了浙江秦山、廣東大亞灣和江蘇田灣三個核電基地。同時福建、遼寧、山東、海南、廣西等地的核電項目正加緊建設。至14年上半年末,國內在役核電機組數量達到20臺,裝機容量達18.13吉瓦。

圖示:13年末我國核電站分布情況

5.4 現有在建核電項目陸續投產支撐發電量保持增長趨勢

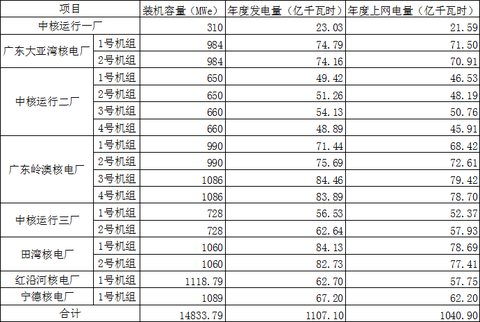

2013年國內核電累計發電量為1107.10億千瓦時,相比2012年上升12.62%,累計上網電量為1040.90億千瓦時,相比2012年上升12.38%。2013年,我國核電發電量和上網電量繼續呈良好上升趨勢。

2014年上半年國內核電累計發電量為560.76億千瓦時,同比增長16.36%。累計上網電量為527.27億千瓦時,同比增長16.09%。

圖示:2013年度17臺運行核電機組電力生產情況統計表

圖示:第二季度20臺運行核電機組電力生產情況統計表

5.5 核電項目審批預期在14年四季度重啟

發展核電是中國進行能源結構優化並且從根本改善國內生態環境的重要手段之一,未來中國發展核電的戰略意義較為明確。雖然受到日本福島核電站事故影響,國內核電站建設放緩,但從長遠來看,核電仍然是國內主要的可再生能源。

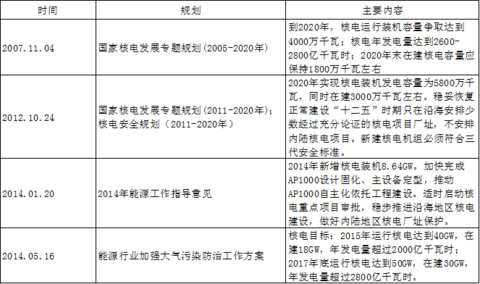

今年以來,國內重啟核電建設項目審批的預期不斷升溫。從近期的國家核電政策規劃來看,2014年3月24日,國家發改委、國家能源局及環保部發布《能源行業加強大氣汙染防治工作方案》。根據該工作方案,至2015年,在運核電裝機容量須達40吉瓦,在建容量須達18吉瓦,且年發電量須超過200太瓦時;至2017年年底,努力實現50吉瓦的在運核電裝機容量、30吉瓦的在建容量及280太瓦時以上的年發電量。

對比之下,2007年末發布的《國家核電發展專題規劃(2005-2020年)中提出到2020年核電運行裝機容量爭取達到40吉瓦,14年新的規劃進度顯著快於原有規劃,表明從中期來看,國內核電建設的需求有所提速。

截止至2013年12月31日,國內投入商業運行的核電機組數量17臺,核電總裝機容量14.83吉瓦;數量為30臺在建機組,裝機容量合計為31.60吉瓦。假設在建項目均在2015年投產,則在建項目缺口為11.57吉瓦,要達到2015年的規劃在建容量指標必然需要進一步審批新項目建設,預期核電建設將會在14年四季度重啟。

圖示:國內核電裝機容量預期至2015年上升至40吉瓦

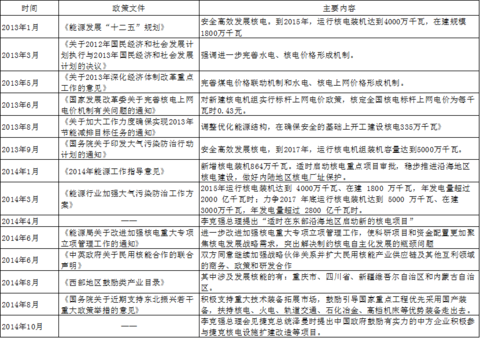

圖示:近年國內核電主要規劃

圖示:2013年以來國內核電政策動向情況

5.7 內陸核電建設預期在“十三五”開始

目前國內在運及在建核電機組尚未設在內陸。隨著沿海地區的電力需求逐漸趨於飽和以後,內地省份經濟的不斷增長以及沿海廠址的稀缺,核電廠址選址開始偏向內陸,尤其是中部地區自然資源匱乏的省份,未來內陸核電站建設預期將會逐步展開。

相關數據統計顯示,世界在運行的核電機組中,沿海與內陸機組布局各占一半,內陸裝機容量約占 2/3,其中美國、法國內陸占比均超過 60%。各國核電選址多基於自身資源稟賦條件,如地理位置、水資源、地質條件、電力需求等,在技術實現方面不存在障礙。

由於受福島核電站事故的影響,內陸電站建設延後,《核電中長期發展規劃 (2011-2020年) 》中明確,十二五期間,國內不安排內陸核電項目。但從目前的情況來看,部分內陸地區能源對外依存度較高,存在對核電建設的需求。現在湖南、湖北、江西都已經預備了很好的廠址,湖北鹹寧、湖南桃花江、江西彭澤核電站已完成基礎建設等待批複。預期內陸核電站建設將在“十三五”期間開始。

5.8 其他可再生能源發電方式目前較難替代核電

(1)核電具備成本優勢

根據日本地球環境產業技術研究機構的數據顯示,核能發電每千瓦時約為 8日元,另外,核能發電即便加入核電站事故等賠償費用,每千瓦時的發電成本也僅為 8.4日元;天燃氣發電每千瓦時為 12.5日元;風力發電成本為每千瓦時 21.2日元;太陽能發電的成本達到每千瓦時 30.6日元。對比可見,核電目前具備較為明顯的成本優勢。

從國內的情況來看,從目前廣東、浙江、江蘇三省的核電價格與當地煤電標桿上網電價的比較來看,核電同樣具備成本優勢。從長期來看,太陽能作為可再生能源具備較多優勢,但當前發電成本仍較高,根據規劃, 國內光伏發電到 2015年發電成本下降到 0.8元 / 千瓦時,到 2020年下降到 0.6元 /千瓦時,尚高於核電現有發電成本。

(2)核電具備較高發電效率

風電和太陽能發電大規模發展必須解決儲能和調峰問題,目前還會產生不容忽視的電能損失。從能源貢獻效率來看,相關數據顯示,目前核電 1千瓦電能效率,高於2.5千瓦的風電和 2.5千瓦的太陽能的合計值,核電發電利用效率具備較大優勢。

5.9 中國核電運營具備較高的準入壁壘

由於核電對於安全性有著較高的要求,因此核電運營需要具備專業技術及經驗積累,整體來看,中國的核電行業具備較高的準入壁壘。

(1)行政準入壁壘

中國政府對核電項目及業主采取核準、發放許可證、執照等方式,對投資主體進入市場進行管理。我國對核電廠的監管實施許可證制度。國家核安全局對核電廠選址、建造、首次裝料、運行以及退役等各階段的安全工作進行審評和監督,頒發相應的許可證件或批準文件,並實施駐廠監督;環境保護部對環境影響報告書等進行審查。此外,環境保護部還對運行核電廠的輻射環境實施監督性監測。根據2004年發布的《國務院關於投資體制改革的決定》(國發﹝2004﹞20號)的有關規定,對於核電項目由原來的政府審批制改為現在的核準制,由國家發展和改革委員會負責審查其項目申請報告,並報國務院核準。同時國家對核電的原料、電能上網進行調配。原國防科工委、國家發改委等單位是該行業的行政主管部門,代表國家制定核電產業政策,控制著核電業的價格和進入機制,並制定相應標準。

(2)技術壁壘

核電行業是技術密集型的行業,涉及核物理、化學、材料、運行、維修、性能監督、環境汙染監測、輻射防護等多個領域,有著較高的技術壁壘。

同時核電行業需要高素質的專業人員。其中反應堆的操縱員必須按照核安全法規的要求,通過國家能源局組織的考試,才可獲得國家核安全局頒發的執照,之後才能進行反應堆的操縱。核電行業核心骨幹人員培訓的時間較長,需求量較大。

(3)資金壁壘

核電行業是資金密集型的行業,對選址、設計、建安、設備采購和制造調試等要求較高,建設周期長,項目資金投入較大。此外,在福島核事故後,國家對環保、核安全提出更高的要求,核電企業在安全、環保等相關輔助設施的投資可能進一步加大,提高了投資核電行業的資金壁壘。

5.10 中國目前核電運營呈現寡頭格局

目前經國務院正式核準的核電項目(除示範工程、研究堆外)由中核集團、中廣核集團和中電投集團負責控股開發、建設、運營,行業準入門檻較高。國內現有的所有在役核電項目,由中廣核集團和中核集團分別負責運營。

從未來可能的核電運營新進入者來看,代表國家受讓進口受讓引進第三代核電技術AP1000的國核技目前正在尋求與其他發電企業合作的方式進入核電運營領域。國核技引進技術與中廣核、中核現有技術形成競爭,未來行業競爭預期會有所上升。從目前獲批的項目來看,短期內國內核電運營主要仍由中廣核及中核主導,兩家企業目前在國內處於寡頭競爭的市場格局。

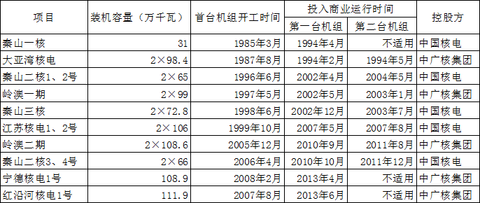

圖示:國內在役核電站情況表(截至2013年12月31日)

5.11 國內鈾自給率未來預期為1/3

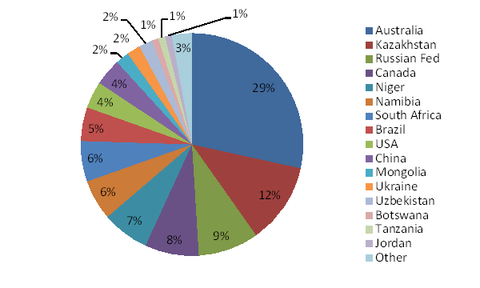

鈾是主要核燃料,WNA數據顯示,為滿足裝機容量超過370GW的435個反應堆,每年需開采約6.6萬噸鈾。從中國目前的鈾資源情況來看,國際原子能機構2011年研究顯示,中國已知的鈾礦儲量僅為16.61萬噸,占全世界已探明儲量的3%左右。

圖示:全球鈾資源分布情況

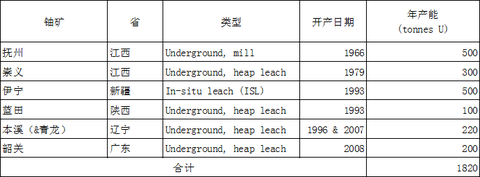

中國目前鈾年產能約為1800噸,可滿足8400兆瓦時容量的機組需求,而國內13年總裝機容量為14834兆瓦時,國內鈾供不應求的局面較為明顯。在對於鈾資源的規劃上,中國未來目標實現國產1/3鈾礦,通過參股控股海外資源或者合資獲得 1/3鈾礦,從海外市場購買1/3鈾礦。

2012年,中國進口12,908噸鈾礦;2013年中國進口18,968噸鈾礦,進口國家為哈薩克斯坦,烏茲別克斯坦,澳大利亞,納米比亞以及加拿大。

圖示:國內開產鈾礦分布

圖示:中國海外權益鈾礦分布

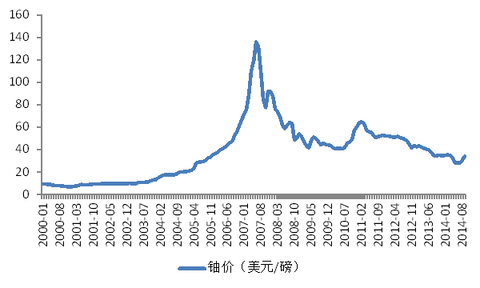

從鈾價情況來看,2011年之前核電需求增長驅動鈾價呈上升趨勢,經歷福島事件後各國對於新建核電站持謹慎態度,鈾需求減少,價格相應回落。從現有情況來看,在沒有合適替代發電形式的背景下,預期全球對於核電建設將會緩慢重啟,進而推動鈾價有所回升。

圖示:全球鈾價走勢

下篇很快來到!等下T姐!

[重磅]中廣核深研:裝機量四年翻倍 估值將超千億港元(下篇)

http://xueqiu.com/8301293543/32784074

PermaLink: https://articles.zkiz.com/?id=118208

Next Page