- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

增長率陷阱:中國與美國股市比較 陳紹霞

來源: http://xueqiu.com/1876614331/32352986http://blog.sina.com.cn/s/blog_aa97ffd00102v6sz.html …

——大眾的投機心理是不可救藥的,只要看起來有增長的機會,他們就願意支付任何價格。他們會被任何標有“特許經營”的公司所吸引——電腦、電子科技、或者是當時流行的任何東西。

——本傑明·格雷厄姆 《聰明的投資者》,1973年

在股票市場,人們往往迷戀於高增長而為之付出高昂的對價,但收獲的往往卻是低收益甚至虧損。中國股市的高增長低回報與美國股市的低增長高回報形成鮮明的反差。

中美股市比較:中國股市高增長低回報與美國股市的低增長高回報

美國沃頓商學院金融學教授傑里米·西格爾在其《投資者的未來》一書中對標準普爾500指數成份股的表現進行了統計分析:

1957-2003年間標準普爾500指數成份股凈利潤年均增長率為6.08%、年均股息收益率為3.27%;在此期間標準普爾500指數成份股年均投資收益率為10.85%(含股息收益率),平均市盈率為17.45倍。在此期間美國名義GDP年均增長率為7.18%。

無論是上市公司凈利潤增速還是經濟增速,中國均顯著高於美國:2000-2013年間,中國GDP名義增長率14.38%、顯著高於美國7.18%的名義GDP增長率;在此期間,2000年前上市的985家A股上市公司凈利潤年均複合增長率為14.8%、剔除股權融資攤簿效應後的凈利潤年均增長率為10.61%(數據來源見筆者《A股投資者13年收益盤點》一文,下同),顯著高於1957-2003年標準普爾成份股凈利潤6.08%的增速。

從追求高增長率的角度而言,投資者顯然應該投資於中國股市。然而,高增長的中國經濟及以此為依托的業績高增長的中國股市,其投資回報率卻遠遜色於美國市場:

1957-2003年間,標準普爾500成份股年均投資收益率為10.85%,其中,資本利得收益率7.34%,略高於7.08%的名義GDP增速和6.08%的凈利潤增速,年均股息收益率為3.27%。投資者的總體收益率10.85%(註:西格爾計算的股息率是股息/除息日股價,總收益率=(1+7.34%)×(1+3.27%)-100%=10.85%,限於篇幅,不展開討論),顯著高於名義GDP增長率。

2000-2013年間,2000年前上市的985家A股上市公司年均投資收益率為2.12%,其中,資本利得收益率僅為0.92%、遠低於14.38%的名義GDP增速和10.61%的凈利潤增速,年均股息收益率為1.19%。投資者的總體收益率2.12%,顯著低於GDP名義增長率。

表一、A股與美國標準普500業績及收益率比較

增長率陷阱

在《投資者的未來》一書中,傑里米·西格爾比較了IBM與新澤西標準石油1950年-2003年的增長率和投資回報率:IBM的每股利潤、每股收入、每股股息的增長率都顯著高於新澤西標準石油。

表二、1950年-2003年IBM與新澤西標準石油增長率比較

註: 行業增長表示科技行業(IBM)和能源行業(新澤西標準石油)1957-2003年的市場份額變動

“假如一個未蔔先知的精靈在1950年就把這些事情告訴了你,你會把錢投到哪里,IBM還是新澤西標準石油?如果你的回答是IBM,很不幸,你已經成了增長率陷阱的犧牲品。”

如果在1950年將1000美元投資於新澤西標準石油並將股利再投資、2003年將增值到126萬美元,而投向IBM的1000美元只能增值至96.1萬美元。

西格爾進一步指出:“ 增長率陷阱不僅適用於單個公司,對於產業部門也同樣適用。增長速度最快的金融產業,收益率低於標準普爾500指數的總體水平,而自1957年以來萎縮了將近80%的能源產業的投資收益率卻超過了這個指數。”

“增長率陷阱同樣也適用於國家。過去10年中增長速度最快的國家卻為投資者帶來了最低的回報。中國,20世紀90年代最強勁的經濟引擎,以過高的投資價格和萎靡的股市表現讓投資者深感失望。”

不幸的是,繼90年代之後,在最近的十多年里,中國股市繼續維持了高增長低回報的現狀。

高增長的中國經濟及以此為依托的、年均凈利潤增長10.61%的中國股市在過去13年間給股票投資者的年均收益率僅為2.12%;而低增速的美國經濟在1957--2003年間卻為其投資者提供了年均10.85%的收益率。為什麽迷戀高增長的中國投資者收獲的卻是低收益率?

高增長低回報的兩大原因

個人認為,導致中國股市高增長低回報,主要有兩方面原因:其一,盈利能力平平,高增長主要依賴於股權融資吸納外部資本驅動,而不是內含增長;其二,迷戀於高增長預期,股價估值過高。

1.盈利能力一般、股權融資攤簿投資者收益

2000-2013年間,中國GDP名義增長率14.38%;在此期間,2000年前上市的985家A股上市公司凈利潤年均複合增長率為14.8%,表面上看,這一增速高於同期GDP增速,但這一增速並不是通過內含增長實現的,相當一部分依賴於股權融資,剔除股權融資攤簿效應後的凈利潤年均增長率為10.61%。

以同方股份為例,2000年同方股份凈利潤為2.36億元,2013年同方股份凈利潤為6.77億元,凈利潤年均增長率為8.44%;但在此期間,同方股份先後4次增發、一次配股,募集資金49.48億元;多次股權融資使原來的股東的持股權益被攤薄,剔除股權融資攤薄效應後的凈利潤增長率僅為5.27%。

上市公司之所以頻繁再融資,是由於其自身的盈利能力不足以支撐過高的增長率。長期而言,企業的內含增長率不高於期初凈資產收益率(凈利潤/期初凈資產);2000-2013年間,985家上市公司歷年平均期初凈資產收益率為9.48%,並不足以支撐其保持與中國經濟的同步增長;因此,相對於中國經濟14.38%的名義增長率,中國上市公司總體上是一種低盈利能力下的高增長,14.8%的年均凈利潤增長率相當程度上依賴於股權融資。

筆者此前曾撰文《盈利能力、成長性與內在價值》,分析了盈利能力、成長性與內在價值的關系,並得出結論,只有基於高盈利能力的增長才能為其股東創造價值,低盈利能力下的增長並不能為股東創造價值:

一個凈資產100萬元、凈資產收益率3%的企業,可以實現凈利潤3萬元,如果股東對其註入資金100萬元,凈資產翻番,凈資產收益率保持不變,則凈利潤也能翻番,由3萬元增至6萬元。但這種低盈利能力下的高增長顯然不能為其股東創造價值。

由於中國股市總體盈利能力平平,增長主要依賴於股權融資,相應攤薄了原股東的收益。以同方股份為例,2000-2013年間,期初凈資產收益率均值僅為7.54%,盈利能力平平,利潤增長主要依賴於大規模的股權融資,而不是內含增長,並沒有為其原有股東創造價值。

2.高估值導致低收益

根據股利折現模型,固定成長股票的投資收益率等於股息收益率加上增長率: R=D1/P+g

其中, g為增長率,D1為未來一年的每股現金股息、P為股票價格,D1/P為股息收益率。

2000-2013年間,985家A股上市公司剔除股權融資攤薄因素後凈利潤年均增速10.6%、年均股息收益率1.19%。如果將A股市場總體上看成一個固定增長股票,那麽,理論上來說,投資於這個市場的年化收益率可以達到11.79%,但投資者的實際收益率僅為2.12%。為何投資者的收益率會大打折扣呢?

依據股利折現模型計算的固定成長股票的投資收益率實際上隱含了一個假定條件,即股票的估值水平保持不變。當市盈率保持不變時,資本利得收益率等於其業績增長率,但是,如果市盈率發生變化,收益率就會發生顯著變化,一旦市盈率大幅下降,高市盈率的股票就會面臨股價大跌的風險。

在估值水平發生變化時,資本利得收益率等於凈利潤增長率加上估值變化帶來的收益率,估值水平上升時,估值變化收益率為正,反之為負。

1957--2003年間,美國標準普爾500指數成份股凈利潤年均增長率為6.08%、而資本利得收益率為7.34%,略高於凈利潤增長率,這意味著在此期間估值水平上升了,估值變化收益率為1.26%。在此期間,美國股市的平均市盈率為17.45,這也意味著,1957年的市盈率水平可能顯著低於17.45的水平。

由此,我們可以將美國股市的年化投資收益率分解為三個部分:凈利潤年均增長率6.08%、股利年均收益率3.27%和估值變化收益率1.26%,三者合計為投資者貢獻了年均10.85%的收益率。

2000-2013年間,985家A股上市公司剔除股權融資攤薄因素後凈利潤年均增速10.6%、年均股息收益率1.19%,但投資者的實際收益率僅為2.12%。總體市盈率水平由66.12倍下降至2013年的18.71倍,估值變化收益率為-9.67%。雖然A股凈利潤增速高於美國市場,但由於估值水平的大幅下降,導致總體投資收益率遠低於美國股市。

高估值對投資收益率的另一個負面影響是:高市盈率一定導致低股息收益率。美國股市年均股息收益率3.27%,而A股市場年均股息收益率僅為1.19%。

股息收益率與市盈率的關系:

股息收益率= 每股紅利/股價×100%

= 每股紅利/每股收益×(每股收益/股價)

= 股利支付率/市盈率×100% (1)

其中:股利支付率=每股紅利/每股收益×100%, 即每股收益中有多少用於派發現金紅利;

由公式(1)可知,股息收益率與市盈率成反比,市盈率越高,股息收益率越低;與股利支付率成正比,股利支付率越高,股息收益率越高。

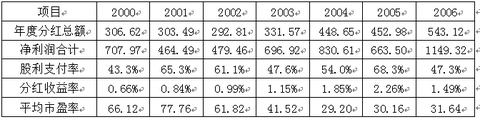

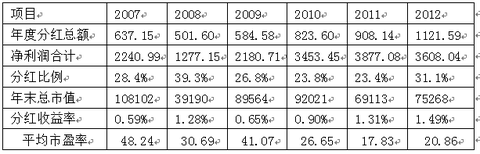

印象中,A股的股利支付率較低,所以,我曾經認為,A股的股息收益率低,主要是由於上市公司股利支付率低所致。但統計數據卻顯示,2007年之前,A股的股利支付率並不低:

2007年之前,985家A股上市公司歷年總體股利支付率均在40%以上,此後,股利支付率大幅下降。以2000年為例,當年股利支付率為43.3%;985家公司中股利支付率不低於30%的有477家。然而,當年股息收益率僅為0.66%,高市盈率導致了低股息收益率。

假設某股票每股收益1元、市盈率100倍,則股價為100元,即使其利潤全部以現金方式發放股利,其股息收益率僅為1%(1÷100)。高市盈率一定會導致低股息收益率。

表三、2000-2012年間歷年股利支付率、市盈率統計

單位:億元

表三(續)、2000-2012年間歷年分紅比例、市盈率統計

單位:億元

綜合上述分析,可以看出:過高的估值從兩個方面導致低收益率,一方面,高市盈率必然導致低股息收益率、A股的股息收益率遠低於美國市場,另一方面,估值水平的大幅下降,導致資本利得收益率低下,使A股市場投資收益率遠低於美國股市的投資收益率。

創業板或將重蹈當年A股主板覆轍

2000年末已上市的985家A股上市公司在2000-2013年間凈利潤年複合增長率10.6%,2013年凈利潤達到2000年末的3.7倍,然而,在此期間投資者的年均收益率僅為2.12%,高增長的中國股市的投資回報率卻遠低於低增長的美國股市。高估值、低盈利能力是導致A股市場低收益率的主要原因。

近年來,A股主板市場估值重心不斷下移,與之形成強烈反差的是,以創業板為代表的小盤股的估值重心卻不斷向上。以2014年9月1日收盤價計,2012年底前已上市的A股上市公司統計數據顯示:上證A股平均市盈率為9.62倍、平均市凈率為1.34倍;而創業板平均市盈率64.32倍(接近2000年A股主板66.12倍的市盈率)、平均市凈率4.98倍,遠高於當前主板市場的估值水平。

表四、創業板與主板估值水平比較

另一方面,創業板總體的成長性、盈利能力卻顯著低於主板市場:2013年上證A股凈利潤較2010年增長了33.29%、年均增長率10.05%,同期創業板凈利潤僅增長了19.24%、年均增長率6.04%。

表五、創業板與主板凈利潤及其增長率比較

單位:億元

從盈利能力來看,2011-2013年間,上證A股凈資產收益率(凈利潤/期初凈資產)分別為17.30%、15.40%和15.41%,同期創業板的凈資產收益率分別為13.66%、8.52%和8.04%;今年上半年,上證A股年化凈資產收益率15.75%、創業板年化凈資產收益率僅為7.74%。

表六、創業板與主板盈利能力比較

無論是盈利能力、還是成長性,創業板市場都顯著低於主板市場,而估值水平卻顯著高於主板市場,市盈率接近2000年時主板市場的水平,高估值、低盈利能力的創業板市場或將重蹈當年主板市場的覆轍。

$浦發銀行(SH600000)$ $招商銀行(SH600036)$ $格力電器(SZ000651)$ $美的集團(SZ000333)$ $樂視網(SZ300104)$ $網宿科技(SZ300017)$ @方舟88 @黃建平 @林雋168 @盧山林 @吳賓山 @釋老毛 @雲蒙 @不明真相的群眾 @今日話題

PermaLink: https://articles.zkiz.com/?id=115856

Next Page