- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

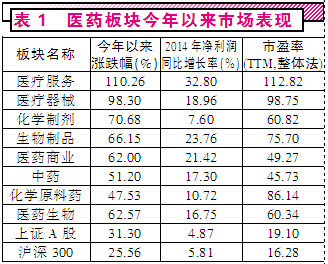

医药股有望迎来蜜月期 证券市场红周刊

http://xueqiu.com/2994748381/44247928证券市场红周刊 作者 刘晓旭

医药行业重磅政策近期密集出台。继发改委等部门联合发布了《关于印发推进药品价格改革意见的通知》,并决定于6月1日起取消绝大部分药品政府定价后,有关医疗改革方面的政策,如《中医药健康服务发展规划(2015~2020年)》、《关于全面推开县级公立医院综合改革的实施意见》、《深化医药卫生体制改革2014年工作总结与2015年重点任务的通知》等陆续出炉。在诸多利好政策驱动下,医药股有望迎来蜜月期。

公立医院改革进入深水区

“2015年是医药行业变革的一年,一系列改革方案目的在于破除以药养医,解决看病难和看病贵的问题。”匿名研究人士在接受记者采访时表示,医药行业受政策影响很大,从目前政策的不断加码中可以看出,相关部门的积极态度将变革推向更为深入的层面。2015年以来,随着互联网医疗(售药)政策落地、关于干细胞、基因测序试点工作快速推进,特别是公立医院改革试点的快速铺开,包括智慧医疗、医药电商、基因测序、免疫治疗等新概念遍地开花。

随着公立医院改革等医改核心措施的推进,围绕着医院涌现的一些新业态也受到市场的关注。5月8日,国务院办公厅印发了《关于全面推开县级公立医院综合改革的实施意见》(国办収〔2015〕33号),这是继《关于县级公立医院综合改革试点意见的通知》、《关于推进县级公立医院综合改革的意见》)出台之后,对2015~2017年县级公立医院综合改革的全面部署。此次改革的主要目标是在2014年1300多个试点县的基础上,2015年将推广到全国近3000个县9000多家医院,以破除以药补医,以管理体制、运行机制、服务价格调整、人亊薪酬、医保支付等为重点。

对于此次改革,平安证券认为可从三大类八个方面挖掘其中的投资机会,第一类是从承接县级公立医院整合与转型角度:区域医疗服务平台的信邦制药(以贵州肿瘤医院为核心)、佐力药业(积极介入德清三院合作办医);专科医院的通策医疗(口腔与辅助生殖)、爱尔眼科(眼科)、和佳股份(康复等)、南京新百(养老)。第二类是从医保控费角度:涉及医疗服务中心的迪安诊断(检查检验中心)、麦迪电气(病理诊断中心)、华润万东(医学影像中心);医保控费相关的海南海药(重庆亚德)、海虹控股、瑞康医药;慢性病管理的福瑞股仹(慢性肝病管理O2O)、乐普医疗(心血管全产业链闭环);国产创新药和医用耗材的恒瑞医药、鱼跃医疗、理邦仪器。第三类是从分级诊疗网络建设角度:县级医院及区域医疗信息化的卫宁软件(医疗信息化龙头)、运盛实业(专注基层医疗信息化的融达信息);进程医疗及网络医院的运盛实业、宜华健康。

民营医院迎来发展机遇

民营医院建设也在快马加鞭。随着政府不断加大医药领域的改革力度,特别是今年国务院发布《医疗服务体系规划纲要(2015~2020年)》,明确提出了要给民营医院留足发展空间,在2020年前每千人床位数实现300%的增长目标,这给民营医院发展留下想像空间。而《深化医药卫生体制改革2014年工作总结和2015年重点工作任务》中也提出要大力发展社会办医,优先支持举办非营利性非公立医疗机构,加快推进非公立医疗机构成规模、上水平发展。由此,民营医院也将迎来主题性投资机会。本周福瑞股份、马应龙、信邦制药、重组成功的澳洋科技等民营医院概念股已是异军突起。

记者了解到,目前民营医院可分为三种类型:准入门槛低的专科医院、提供差异化服务的高端医疗、特定条件下的综合性医院。由于低壁垒和可复制性,民营医院的专科连锁实现了快速扩张。虽然目前整体而言依然是公立医院占据绝对比重,但是民营医院在专科领域的占比却要超过公立医院。原因主要有以下几个方面:首先,专科医院单个医院体量相对较小,政府方面对此重视程度不够,因此公立专科医院难以得到明显的政策倾斜,民资进入门槛相对于公立医院要小很多;其次,专科医院扩张易于形成品牌效应。而公立医院由于存在明显的地域性,扩张相对困难。以爱尔眼科为例,公司在上市之初仅有19家连锁医院,上市之后保持每年5~10家医院的速度进行扩张。与之相对应,金陵药业所收购的对象为综合性医院,单从体量而言,综合性医院要远远大于眼科医院,同时,从收购金额也可以看出,专科医院连锁扩张对于资金的要求远小于综合性医院。

所以,对于民营医院建设这一块,业内人士建议从三方面把握其中的投资机会:民营医院中的专科医院和综合性管理医院集团受益最大,相关的医院服务和外包诊断公司也有望受益;公立医院改革带来的医保支付改革和破除养医,为相关的医疗信息化公司带来发展的契机;基层医院服务职能的转换,带动康复护理类的医疗器械公司的发展。

“民营医疗将是未来3年至5年持续性的主题。”国泰君安认为,在大型医疗集团逐渐成形、中小医院快速扩张的过程中,具有资源优势的公司将会成为胜出者。对于上市公司来说,资源优势主要来自于两方面:1,背靠较大的集团,具有资金或者资源方面的优势;2,具有医疗行业相关资源,能够产生持续性与协同性。此类资源对于上市公司来说意味着在涉足医疗服务时将具有较强的可复制性和业务弹性,将享受较高的估值。具体相关受益公司有:北大医药(背靠北大医疗产业集团,北大医学院旗下拥有8家医院)、复旦复华(复旦大学在上海等地拥有10家医院)、千红制药(进入常州医疗服务领域的起点)、恒康医疗(通过收购兼并快速进入四川医院领域)等。

迪安诊断5月8日公告称,公司拟使用自筹资金不超过6000万元与深圳高特佳共同发起成立专项产业基金,该产业基金将专注于医疗大健康相关领域的产业整合和战略投资;和佳股份也于4月17日与郑医管理公司合作设立营利性康复医院,进军医学康复产业。公告称今年公司将继续投资建设高水准康复医院旗舰店,未来计划打造100家连锁康复医院。并于2015年4月29日与美国犹他大学医疗集团就向和佳股份提供康复方面的全方位合作等项目签订了《合作框架意向书》,这为公司未来打造连锁康复医院的战略打下了坚实的基础。

互联网医疗主题热贯穿2015年

李克强总理在今年政府工作报告中首次提出制定“互联网+”行动计划,即把互联网运用到传统行业中,如互联网+医疗。通过互联网技术将原有的医疗模式进行改变,使原来医院、医生、病患多方之间的信息孤岛有效地连接起来,有利于医疗资源利用效率的提升,将促进全国医保信息化统一平台的建立、实现医保控费的细化。而在全国医疗卫生服务体系规划纲要(2015~2020)中,国家已经提出了要开展“健康中国云服务计划”,积极利用移动互联网、物联网、云计算、可穿戴设备等新技术,推动惠及全民的健康信息服务和智慧医疗服务。据申万宏源统计数据显示,2014年全球移动医疗市场规模约为70亿美元,中国为30亿人民币。其中我国移动医疗市场未来将保持高速发展,至2017年市场规模有望达到200亿元,未来三年年复合增长率超过80%。

“互联网医疗正在改变医药流通行业的传统模式,企业可以更加便捷地推广自己的产品,销售能力也将大大提升。”业内人士表示,医药电商、传统药店的互联网改造将成为医药行业发展的必然趋势,未来具有很大的升值空间。国家卫计委新闻发言人宋树立在5月13日新闻发布会上也指出,要提出推动健康大数据应用,必须逐步转变服务模式。积极推动开展远程服务和移动医疗,逐步丰富和完善服务内容以及方式,做好上门巡诊等健康延伸服务。

记者注意到,目前,A股市场上涉足互联网医疗的上市公司已不在少数。如康美药业今年以来紧紧抓住医药电商政策全面松绑和互联网医疗快速崛起的市场契机,全面推行“互联网+”战略,迅速布局和提升医药电商和互联网医疗业务;卫宁软件与上海六院合作打造糖尿病管理APP康信,向综合型控费厂商迈进,其在浙江、吉林等地打造分级诊疗、慢病管理、医药联动的互联网医疗生态体系,是商保的最直接受益者;东华软件的健康乐APP以就医流程优化与轻问诊平台切入,并积极开展与线下实体医疗资源的合作;万兴新锐在医保支付以单病种付费为主体的前提下有望以此来切入医保控费领域。

“互联网医疗主题将会贯穿2015年全年,相关个股有望轮流表现。”兴业证券认为,在目前医改大背景下,具备强大执行力和业务模型创新能力的医药商业企业已经得到了市场的认可,如瑞康医药、嘉事堂等;如果不愿意追涨,可以关注目前涨幅不大,但既有行业地位稳固,同时又积极介入慢病管理等互联网医疗业务的企业,如乐普医疗、鱼跃医疗、翰宇药业等。

PermaLink: https://articles.zkiz.com/?id=145363

寻找穿越周期的成长股 证券市场红周刊

http://xueqiu.com/2994748381/45086612作者:郝宁

去年刚刚三十而立的刘天君,曾是嘉实基金股票投资部总监。管理公募基金时间近7年,跨越完整牛熊周期,所有组合在不同市场环境下都获得显著超额收益,且无一亏损。如今转型私募,他依然不改信奉传统原则、谨慎近于保守的性格特征,而坚定的理念、精彩的语言又让你发现这是一个充满激情的“少壮派”。本期,《红周刊》与雪球网、手机腾讯网合作的投资人物专访就邀请到了泰旸资产总经理兼投资总监刘天君,听听久经股海磨砺的他讲述自己的投资经验和心得体会。

平衡公司质地、成长性和估值

《红周刊》:您在选股时一般遵循怎样的流程?仓位如何配置?

刘天君:先研究分析,再统计归类。目前A股再加上港股通共有3000只左右的股票,经过研究、扫描大致优选出150只,长线核心股票占比30%~80%,高性价比股票占比20%~50%,中短期交易性股票占比0~30%,组合构建20~50只个股。核心持仓一般长期配置亏损几率很小的股票,寄希望于这部分赚大钱。中短期交易性机会是“蓄水池”,主要追寻溢价股,即估值偏高的股票投资机会,利用这些仓位做行业轮动和主题投资,可以缓解短期重仓股滞涨带来的净值波动。

《红周刊》:那么中长期的选股本质是什么?

刘天君:投资是技术和艺术的结合。技术层面是对大势、行业、个股都要了解,需要花功夫研究很多领域,对行业的发展情形比较熟悉。然而,怎样把技术转化为业绩是更高层面的东西,要用到投资理念和投资方法,这就是艺术。投资要站在市场的前面看问题,先是个股的前瞻,再是行业的前瞻,宏观的因素我比较淡化,因为很多公司的走向基本上不受宏观经济环境的影响。

《红周刊》:您一直以来秉承着怎样的投资理念?

刘天君:要相信市场的“地心引力”,我总结了几条关于“地心引力”的原则:一是,绝对估值;二是,海外市场公认的长期估值指标;三是,股票的历史表现。股票的历史表现既包括过往的股价表现,也包括公司的历史业绩、投资者关系、再融资回报等。历史市盈率、境外市盈率是具有参考价值的,比如周期行业的估值水平远低于消费品行业。当然,境外市场也不一定完全合理,但终究是价格围绕公司的内在价值波动。比如,我绝对不会买A股比H股溢价3倍以上的股票,这种投机纯粹是火中取栗。

《红周刊》:没有个性的投资人是没有前途的,您有什么独特的方法论呢?

刘天君:我的本质方法论是成长,这也是为什么长线投资是我的核心配置。选股,就是在公司质地、成长性和估值之间选择平衡,特别是对于成长股而言,高成长是决定性的,一旦达不到市场一致预期,投资者对估值的判断就会发生逆转。所以,应留意高成长的股票是否在估值中得到反映,只有持续超预期的成长才会带来估值的上移,而低于预期的成长甚至仅符合预期的成长,股票下跌或估值下移都是大概率事件。

《红周刊》:那您是怎么选择到高成长且得到市场认可的股票呢?

刘天君:我一般将成长股分为两类:一是长线成长股,主要是由行业变革较慢、商业模式稳定、成长性良好且估值合理的白马股组成,这是我的核心持仓,平均持有期限为5~8年,比如大众消费品(格力电器、恒瑞医药)、制造业等;二是阶段成长股,主要是由行业变革较快、商业模式不断更新、处于战略转型期的准白马股组成,特点是业绩和估值同时扩张,股价快速体现合理价值,达到目标价后则可进行换仓,平均持有期限为1~2年,比如目前的“互联网+”(东方财富、恒生电子)。

自2007年初以来,格力电器一直是我管理产品的核心重仓股,8年多的时间,该股的复合收益率高达17倍(年化40%),而沪深300同期上涨1.3倍,创造了较高的长期回报。2006年~2014年,格力电器的净利润保持稳健高速增长(从未下降),利润从7亿上升到142亿高达19倍。

《红周刊》:您真是毫不避讳对白马股的偏爱,对于这些股票有没有比较好的筛选标准?

刘天君:一些流动性好、价格低,同时预期和大众有差别的白马股我最喜欢,可以作为组合里的“主食”。白马股很多时候不怎么“性感”,但公司各项基本情况、治理结构、经营态势、行业格局等都符合投资的想象和要求,它们的发展一直呈现出来的特质是不对规模友好,也非单纯地对政府友好,而是对股东友好,真正把股东利益放在第一位。这些公司在中国经济转型期,将逐渐与那些缺乏企业文化、经营粗放的公司拉开差距,如果再能够找到别人没有发觉的预期差,那将是一件锦上添花的事情。预期差不同,意味着对一只股票信心的不同,下的注也会不一样!

《红周刊》:在众多机构云集的白马股上,想要找到与大众预期有差别的股票并非易事啊!

刘天君:没错,所以投资者要经常问问自己,看理解的东西和市场有没有区别,如果没有区别是很难赚到钱的,有差异才能获得超额收益。这时就要求对公司的动态非常了解,先市场一步感受到企业的变化,尽可能地与公司同察冷暖。具体来看,要对公司进行深度调研,而且是用一种“接地气”的调查方式。此外,我有时会去采集一些公司发展或者经营的新闻报道,观察非公告的信息,包括用户论坛等非传统证券研究的资料。

《红周刊》:您刚才所说“接地气”的调查方式是什么意思?

刘天君:如果要投资一只股票,首先要了解公司的业绩大概在什么范围、管理层的经营思想及执行力,要像记者一样对管理层的动作足够敏感和专业,董事长甚至可能反过来把你当顾问。当然模型、报告什么的都要做,但我更强调能否像高层一样理解这个公司,这很关键!我之前配置的长城汽车,为了弄清楚这家企业好在哪里,我会到它的用户论坛上查看粉丝的情况。果然发现,这家车企的粉丝就跟苹果的“果粉”一样非常坚定,这让我对这家企业的可靠性有了新的认识。

重度垂直电商是我的投资重点

《红周刊》:对于风口板块“互联网+”的投资机会,您认为有哪些值得关注呢?

刘天君:在目前的“互联网+”领域,我特别看好其中的重度垂直电商。房地产、汽车、钢铁、化工、电子元器件、装饰等传统行业的分销模式将出现重大变革,重度垂直电商是最佳模式,通过充分整合供应链提高效率、创造价值。尤其是一些空间较大、目前还有很多痛点,且存在较大垂直整合能力的潜力行业,如电子元器件、建筑、医药等。

具体来说,首先要把移动端购物社群化,增强客户粘性;其次,销售渠道要从线上延展到线下;第三,要整合上游供应链资源,甚至参股或并购有价值的供应商;最后,在构建渠道品牌时创造出几个“明星”产品。我认为,从客户、渠道、产品三个维度做得越好,就越能笑到最后。

《红周刊》:能不能为我们举例说明一下?

刘天君:比方说,电子元器件垂直电商科通芯城(已在香港上市)。科通芯城本身的业务偏重,属于B2B层面的“互联网+”,而刚刚发力的智能硬件平台“硬蛋”,则属于B2C的偏轻模式。电商B2B和B2C不同,C类如天猫、京东等就像恋爱,可以短暂俘获用户芳心。做B类客户就像结婚,企业间交易应该以信任为前提,门当户对、互补配套,而且还需要用心交流、持续发力。

“硬蛋”是中国最大的智能硬件创新创业平台,这个平台除了以供应链为核心构建了多维的智能硬件生态系统外,还打造了两大闭环:一个是O2O闭环,另一个闭环是B2B2C。科通芯城除了对客户提供供应链的服务外,也可通过“硬蛋”现有庞大的粉丝群及“硬蛋一号”体验馆,直接让消费者接触其智能创新产品。

下半年是真正的风险发生时

《红周刊》:您认为,这轮牛市走到目前为止处于什么阶段?

刘天君:这轮牛市板块轮涨,而政策的继续放松仍然会为市场提供估值支撑。从国家的角度来看,在经济下滑及结构改革的重要阶段需要一轮牛市,以解决过去经济和社会的一些问题。从投资时钟的角度看,经济在衰退阶段,随着经济增速和通胀水平下降,资金成本降低增加了股市的吸引力。此轮牛市的基础是系统性风险下降,推动力是政策放松和新增资金进入,下一阶段预计总量政策还会持续放松,新增资金进入股市的过程也没有结束,从这轮牛市的逻辑来看市场仍有上升空间。

《红周刊》:市场快速上涨累积了风险,人们对“神创板”的走势也直呼“看不懂”,您持什么看法呢?

刘天君:下半年随着利好因素逐步兑现,反而可能是真正的风险发生时:(1)持续的货币宽松或将推高房价和CPI,使得政策宽松预期消退;(2)可能落地的美联储政策也会使得货币放松的预期下降;(3)IPO、再融资以及大小非减持的累积效应逐步显现;(4)监管政策持续推出,市场逐步进入风险与收益并存的阶段,投资者要在分享牛市盛宴的同时系紧安全带,准备降落伞。我认为,最佳策略是控制仓位、去杠杆、优化结构。

从历史的指标对比来看,目前处于换手率高点而不是指数高点,近期出现了创业板和中小板结构性泡沫,剔除银行整体的估值,目前已经接近2009年高点水平。随着近期创业板和中小板屡创新高,反映出投资者风险偏好依然较大。市场快速上涨累积了风险,未来一段时间风格将继续频繁切换,但我们初心不变——依然寻找那些能够吸收泡沫、穿越周期的创新型成长股!

PermaLink: https://articles.zkiz.com/?id=146517

Next Page