- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

熊的声音 Barrons

http://blog.caing.com/article/14609/

专门做空的对冲基金经理奇努思(James Chanos)看空中国。在2010年4月他接受了Charlie Rose的专访,阐明了自己的观点。 http://www.charlierose.com/view/interview/10960 Chanos的观点是否正确,有待时间的检验,但他的逻辑非常清楚。比如他对泡沫的定义: Charlie Rose:是什么产生泡沫?而为什么没有更多的人相信这个(中国房地产)是个泡沫? James Chanos:我们认为,我们所定义的泡沫是债务推动的资产升值。在这种情况下,人们借钱购买资产,但资产自身(如房产、办公室大楼)所产生的现金流却无法支付购买资产所借的债务的还本付息。 所以,你要靠一个更大的傻瓜才行。我想Hyman Minsky把这称为“旁氏融资”,也就意味着你需要一个更大的傻瓜来用更高的价格把资产买走。因为资产本身产生的收入无法维系。这完全是中国目前的情况。 奇 努思认为中国的房地产泡沫与美国的房地产泡沫有所不同。美国的高杠杆是可见的,低收入者以超出自身还款能力的水平按揭买房,然后通过资产证券化把风险传 播,最终造成损失。而中国的买房者并没有过度运用杠杆,是地方政府运用了大量杠杆,借债进行土地投机,从而提高政府收入,也隐藏了巨大的债务风险。他认为 政府最终将再一次为坏账买单。

PermaLink: https://articles.zkiz.com/?id=22213

能夠穿越牛熊的不是股票,而是股票背後的人 豬飄飄

http://xueqiu.com/7422261471/24686281最近半年在雪球上看了太多誤人子弟的文章,所以也想寫篇長文好好糾正一下這些錯誤觀點。

還記得我們來到股市的為了什麼嗎?是為了跑贏指數?還是為了寫一大堆又臭又長的分析文章?亦或是僅僅為了獲得價值投資者的虛名?

我想這些稀奇古怪的目標都不是我們來到股市的初衷,我相信每個人最初來股市都是為了掙錢的。

換言之,每一個投資者都希望自己能夠穩定盈利,穿越牛熊。

那麼如何才能穿越牛熊呢,是依靠挖掘黑馬股、大牛股和「10倍股「嗎?我認為這種以選股為核心的思路是絕大多數中小投資者長期虧損的主要原因。

選股固然重要,但是很多人卻在不知不覺中忽視了風險控制和資產配置,所以經常是「選對了菜,卻沒吃到嘴裡」。

那麼正確的投資思路或分析順序應該是什麼樣的呢?今天我們就來聊聊「選股標準、資產配置和風險控制」這三個話題:

選股標準

什麼樣的股票才是好股票?對此趨勢投資者和價值投資者的評判標準完全不同,前者看重股價趨勢中的量價指標和壓力/支撐線,後者看重PE、PB、ROE和PEG等財務指標。

我想這個問題或許可以換個角度來思考,即「我心目中的好股票具備哪些特徵?」

在我的心目中,一家好公司的股票應該具備如下特徵:

1、每年能夠穩定派息,且股息率在銀行定期存款利率的2倍以上。

2、公司的股息率每年都保持不變或穩步上升。

3、公司自上市以來從未增發配股,也從未施行過送紅股等稀釋股權的措施。

4、該公司的股票無法被融券做空。

5、如果該公司在多個市場上市,那麼我希望其在A股中的股票價格最便宜。

6、公司的商業模式能夠產生儘可能多的現金流和儘可能少的存貨。

7、公司業績保持平穩,如果能有增長的話更好。

8、公司沒有發行可轉換債券和認股權證等變相再融資工具。

你覺得這些標準如何?很苛刻嗎?

或許確實如此吧,因為在A股的2000多支股票中,唯一滿足以上全部要求的股票只有一支,那就是$寧滬高速(SH600377)$ 。

如果將除股息率以外的標準放寬些,那還有2支股票可以勉強符合,分別是$大秦鐵路(SH601006)$ (不符闔第三條、第四條和第五條)和$建設銀行(SH601939)$ (不符闔第三條和第四條)。

所以事實的真相就是:在A股的兩千多支股票中,具備真正意義上的安全邊際的股票只有寥寥兩三支。

對此當然有人會表示反對,他們會列舉出上述股票的諸多缺陷和自認為更優秀的股票。

怎麼辦?我們應該和他們去爭論嗎?

當然沒有這個必要,原因為以下三點:1、單個股票的風險和缺陷可以通過分散投資來規避;2、股票在投資組合中的比重並沒有想像的高,所以安全性要比成長性更加重要;3、股息率是進行對沖套利的關鍵因素。

此外還想多說一句,由於中國的特殊國情,因此在A股中投資成長股將承擔巨大風險,主要表現為:1、任何企業的成長期都是有限的,再好的公司也會步入成熟期和衰退期,因此利潤停止增長和轉為虧損是不可避免的;2、小股東如果沒有足夠的資金和權力去控制目標公司,那麼最終只能在二級市場上通過博傻來獲得股票差價收益,無法對所謂的估值溢價進行變現。

關於選股的問題就先說這些,下面才是重點。

資產配置

想要穿越牛熊,就意味著投資者每年都必須取得絕對收益,同時還要儘可能的降低波動和回撤。

這個夢想在股市中能實現嗎?

答案是幾乎不可能,

所以我們必須進行資產配置。

對此我的做法是,在投資組合中永遠保留至少50%的固定收益類產品(現金等價物),以降低熊市的殺傷力。同時因為我們保留了巨額現金儲備,所以在時機到來時可以對看好的股票進行集中投資。

簡單的說就是「集中下注,永不滿倉」。

在按照以上方法建倉時,我的心態會很好,因為在股票的最佳買入時機到來前我可以悠閒的泡在固定收益類產品中(如債券逆回購和OTC產品等),不會被短期波動所誘惑。同時在我買入股票後,也幾乎不會被短期的調整所折磨(這就是為什麼要重視股息率,因為對於高息股來說,即使看錯買入時機也往往能通過長期持有獲利)。

另外說到資產配置,就不可能不涉及到「對沖」,在此我只簡單介紹兩個低風險的套利模式:

1、當股指期貨合約對現貨逐月升水時,可買入滬深300ETF或高息券商股(最佳選擇為$中信證券(SH600030)$ ),同時賣空近月期指合約,然後通過在合約臨近交割前對空單進行展期換月來獲取升水收益。

2、當股指期貨合約對現貨呈U型貼水時,可買入股指期貨近月合約或高息股(例如$寧滬高速(SH600377)$ 、$大秦鐵路(SH601006)$ 或$建設銀行(SH601939)$ ),同時在期貨市場上對股指期貨不同月份的合約進行「買近拋遠」,通過在合約臨近交割前對多單進行展期換月來獲取貼水收益。

我想大多數人是看不太明白以上這兩個套利策略的。如果你能看懂,那麼估計你已經能體會到我選擇高息股作為股票現貨的良苦用心。

如果說「完全地對沖等於不盈利或虧損」,那麼我的策略在完全對衝風險後還剩下什麼呢?答案就是「現金股息」。

如果對以上這段尖酸晦澀的對沖策略做個小結,那就是「買入高息股——持股待漲——套期保值——獲得股息和部分差價收益」。

關於資產配置的討論就到此為止,希望能對你有所啟發。

風險控制

說起風控,我們先回顧一句老話,那就是「永遠不要損失本金」!

請你捫心自問,自己做到這一點了嗎?

你知道自己為什麼沒能保住本金嗎?因為你實際的止損額是本金而不是利潤!

試想一下,如果我們在投資初期就立刻實現了一筆盈利,然後用這筆利潤去做最大止損額,是不是持股心態會平穩很多呢?

答案當然是肯定的,所以問題的關鍵在於「如何獲得這第一筆利潤」?

關於這個問題的解決方法,不知不覺我們又回到了之前的資產配置上,那就是「保留至少50%的固定收益類品種",用其利息作為我們進行股票和期貨投資的初始止損額。

你覺得這樣掙錢很慢嗎?那麼請看以下兩支基金的淨值走勢圖:

查看原圖

查看原圖  查看原圖(數據來自:上海微佑投資諮詢有限公司,估值已扣除包括分紅在內的全部稅費)

查看原圖(數據來自:上海微佑投資諮詢有限公司,估值已扣除包括分紅在內的全部稅費)現在知道低風險投資和複利的魅力了吧!在保住本金的前提下,由利滾利的加倉所帶來的複利效應是驚人的。

所以風險控制的精髓就在於」保住本金,用利潤去冒險「!

總結

人總是很賤的,很多時候非要自己去碰個頭破血流才知道好歹。

就算吃一塹長一智了,還要面對股市中不斷更新的暗礁和地雷。

不過即使如此,我依然認為聰明的投資者可以在這個殘酷的市場中掙到錢。

因為能夠穿越牛熊的不是股票,而是股票背後的人。

最後讓我們時刻牢記以下幾個投資原則:

1、保住本金,永遠只用利潤去冒險

2、可以集中投資,但永遠不要滿倉

3、分散配置資產,重視固定收益類產品

4、以股息率作為選股的第一標準,不要迷信盈利的增長趨勢

5、做中長線趨勢性投資,儘量避免無意義的短線交易

忠言逆耳,知易行難。好話已經說盡,至於接下來該怎麼做,就看你的了。

PermaLink: https://articles.zkiz.com/?id=70781

天道—尋找穿越牛熊的超額收益「困境反轉」完善篇 天道騎牛

來源: http://xueqiu.com/3241529995/35739856

一、前言

寶劍鋒從磨礪出,梅花香自苦寒來。在公司發展過程中由於不同因素往往時隔幾年就會出現一次困境,這種周期時常也出現在成長股里。在公司進入困境缺乏效益時只有少數投資者可以保持理性,股價在缺乏效益的支撐下大幅下挫,人們不斷抱怨這個公司管理層無能、公司經營差、垃圾公司一文不值,股價開始失去理性的大幅下跌,有的跌幅達到80%。但隨著公司通過新產品開發、開發新的市場、行業好轉、不良資產剝離重組等一些列舉措,公司銷售和業績開始重新恢複增長,股價往往比公司在困境時大幅上漲很多。比一般股票漲得更多漲幅更快的超級強勢股往往來自於困境反轉,公司的暫時困境會導致股價出現一個令人沮喪的價格,這也就為未來我們超額的收益奠定了基礎,如果能在公司最困難時買進,並在公司走出困境時賣出往往能獲得非常驚人的超額收益!

這類股在反轉初期,由於長期大幅超跌股價處於底部,而業績又在向好的轉折點,因此此類股基本不受牛熊長期影響,股價走出獨立行情。

二、具備困境反轉的選股條件

1.業績低迷。公司要困境反轉那麽首要的就是公司要進入困境,某個因素導致公司經營業績越差越好,只要不會導致退市,困境越惡劣那麽反轉的力度越大。

2.管理層有強烈走出困境欲望。

3.營業收入增長。公司營業收入持續增長,或者曾經下降,但是由於公司某些戰略舉措從而讓營業增速開始持續增長。

4.新的利潤增長點。公司具有較強盈利能力的募投項目新產品開始投產,從而改變公司依靠老產品的盈利能力。

5.毛利率企穩。公司毛利率開始企穩,甚至出現回升跡象。

6.公司前期銷售費用計提大幅增長。這個需要細看原因,比如公司為新市場或者新產品做前期鋪墊。

7.公司進行業務調整戰略轉型。

8.公司業績下降幅度開始持續減緩。

9.公司低位推出股權激勵。

10.公司老總和高管大量增持公司股份。(有些公司在底部管理層減持,但是股價後期卻出現持續上漲,這個市場爾虞我詐互相勾結,你懂的。)

11.公司故意大量計提虧損。這種手法往往是一種財務手段,故意把以後的虧損提前計提,造成業績短期大幅下降,其背後往往是為了來年業績反轉做鋪墊,如果公司同時來年還有新的產品上市、新的募投項目完工以及其他新的利潤增長點,那麽這種手法目的就會比較容易判斷,但是一般投資者都會在低價被巨額短期虧損嚇著拋出,而不去仔細分析怎麽虧損的?是不是可持續虧損?

12.*公司股價開始不畏利空,抗拒下跌。 一般來說市場永遠有先知先覺的資金,不管他們有什麽渠道和利用什麽手段,在大多數人沒有發現的情況下他們會悄悄潛伏吸籌,股價上表現為抗拒下跌,開始不斷橫盤,並且有一個放量過程,往往這些也是能提高我們效率的跡象。

三、公司擺脫困境的判斷方法

一個公司要困境反轉那麽最終需要體現在業績上的增長反轉變化,促使業績反轉的辦法我把它分為兩類型8條款:1.主動擺脫困境型。2.被動擺脫困境型。

*主動選擇擺脫困境型:這種類型主要是管理層采取主動積極性的應對讓公司擺脫困境,主動型擺脫困境方面投資大師彼得林奇已經詳細的分為5條。

⑴削減成本。我個人覺得這個削減成本的持續性相對於開拓新的市場、新產品,持續性要相對弱一些,這些可以通過控制員工待遇、增加自動化減少用工數量、通過規模效應降低生產成本、減少銷售和廣告費用、優化原料進貨渠道和通過價格協議等等方式降低成本。

⑵提高售價。這個我們一定要仔細區分,有些公司提高售價不一定對公司長期發展有好處,比如一些經常性消費品和可替代的產品公司,雖然你的價格上去了,但是你喪失的是量和長期客戶。但在中國這種特殊消費文化下一些奢侈品和交際產品的強品牌公司,提價是很有好處。因為中國有錢人總是愛面子攀比和重視商務交際,這樣情況下之前高端白酒就應運而生。

⑶開拓新的市場。這個典型例子如$雲南白藥(SZ000538)$ ,它從原來的醫藥市場,看到了功能牙膏市場的契機,確實它的牙膏產品在治療牙齦出血有很好效果,我長期使用效果很好,願意支付比其他牙膏產品更高的價格。

⑷在原來的市場上銷售更多的產品。這類公司有兩種,一個像$上海家化(SH600315)$ 一樣在原來日化的渠道上不斷增加其他適合消費需求的產品。另一種是像$格力電器(SZ000651)$ ,通過專業不斷擠占原來市場上的份額。

⑸重振、關閉或者剝離虧損業務。這類公司在我國目前主要由收購、重組、轉型、資產註入、剝離為主,案例比較多。很多超級大牛股都是這樣來的,近期的中紡投資、丹甫股份、閩福發A、北生藥業等等等..........

*被動等待擺脫困境型:這一種公司不采取主動應對,而是由於市場周期性供需變化或某種事件爆發促使困境反轉。

⑴周期運行改變供需。此類像有色金屬、煤炭、能源等等由於經濟周期好轉從而使公司進入周期性困境反轉。(這類投資要註意價值陷阱,在公司走出困境時一定要賣。)

⑵行業減倉促使壟斷。比如像某某細分化工股由於行業汙染導致一大批小型公司被迫關閉,從而促使市場供需改變,形成一定的壟斷,形成公司業績大幅提升。

⑶短期刺激造成需求突增。這個在08年時4萬億投資中工程機械板塊為代表的尤為突出。

四、結語

總體來說我比較喜歡小型主動選擇型擺脫困境這種公司,這種公司往往能夠獨立特行的更快速擺脫困境。同時主動型擺脫困境類型有部分未來還有較大成長性。但是被動型周期困境反轉和短期刺激困境反轉這類就需要公司走出困境後馬上賣出,不要過度貪婪造成被價值陷阱迷惑而坐過山車!大多時候投資者應該在公司走出困境反轉股價大漲時賣出,有的甚至會股價大幅上漲後業績還沒有反轉上來,因為有些反轉股由於市場一致強烈預期它會反轉,因此在真正翻轉之前就大幅上漲體現了反轉後的價值,所以這個時候選擇賣出也是比較明智的。

本文雖根據本人多年實踐經驗和向眾大師學習吸取而得,但是深感還有很多不足之處需要學習補充,不斷完善。歡迎眾友補充完善、批評指正,不勝感激。

2015年1月24日晚作者:天道

本人原創歷史相關文章回顧

【方法系統篇】

一個散戶的投資修為之路 http://xueqiu.com/3241529995/29205136

尋找穿越牛熊的低風險超額收益 http://xueqiu.com/3241529995/32322916

尋找適合自己的交易系統 http://xueqiu.com/3241529995/30101506

如何預測公司未來業績增長 http://xueqiu.com/3241529995/29588041

投資“安全”才是最重要 http://xueqiu.com/3241529995/30739727

低估值與低估的關系區分 http://xueqiu.com/3241529995/29964567

熊市特征及經驗教訓總結 http://xueqiu.com/3241529995/29298394

漲時重勢,跌時重質 http://xueqiu.com/3241529995/30081013

獲得超額收益——“投資者心理預期分析最重要” http://xueqiu.com/3241529995/32841090

天道——【論牛熊市】 http://xueqiu.com/3241529995/33393231

天道——【調整不遠,調整後繼續看好】 http://xueqiu.com/3241529995/33629166

天道-【陽光總在風雨後】http://xueqiu.com/3241529995/34441634

2015投資策略——【留一半清醒留一半醉】http://xueqiu.com/3241529995/34924730

PermaLink: https://articles.zkiz.com/?id=128814

尋找穿越牛熊的超額收益「困境反轉」完善篇【二】 天道騎牛

http://xueqiu.com/3241529995/36925204困境反轉股我把它歸納分為恢復型困境反轉股和成長型困境反轉股。恢復型困境反轉股多出現於公司管理層比較保守,發展比較壯大,公司行業可發展空間有限。成長型困境反轉股多出現於管理層進取慾望強盛,公司行業可發展空間潛力巨大,創新能力強的中小型公司。

企業經營過程中在不同的發展階段進入困境會導致走出困境後續情況不同,有的走出困境後具備持續成長性,從而公司持續發展,股價不斷連續上漲刷新高度。這其中美國蘋果公司就是一家典型的成長型困境反轉股。

一、成長型困境反轉

困境反轉股最牛的莫過於成長型困境反轉,因為它不僅能讓你享受令人沮喪的低價買入成本,從而享受困境反轉穿越牛熊的快速收益,而且還能在公司走出困境後繼續享受長期公司快速發展不斷成長的利潤,此類成長型困境股一旦在公司最困難時期買入並堅持長期持有,未來將會取得驚人的收益率。

成長型困境反轉股具有的特徵:

1.公司管理層優秀,有誠信,志向遠大,眼光獨特,佈局長遠,有團隊凝聚力,注重研發和銷售。

2.公司行業處於朝陽行業,有著巨大的行業發展空間。對於一個暫時進入困境的成長股,公司發展空間具有較為重要的考核因素,沒有發展空間翻轉後就沒有成長空間。

3.公司產品潛力大、儲備豐富、具有較強核心競爭力。

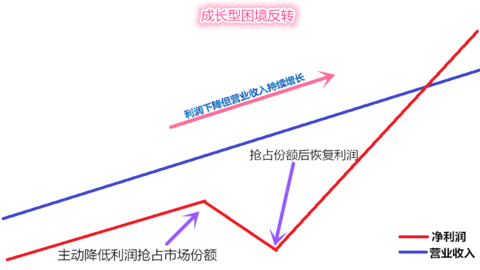

【營增利減】成長型困境反轉有些公司為了先戰略性佔領市場,然後再進行利潤挖掘,也就是先追求市場佔有率再追求利潤的戰略方針,比如以前的$微軟(MSFT)$ 、$騰訊控股(00700)$ 、$奇虎360(QIHU)$ 都是這樣。先犧牲利潤同時增加用戶體驗性,成功打敗對手搶佔市場,然後再獲取壟斷性支配利潤。

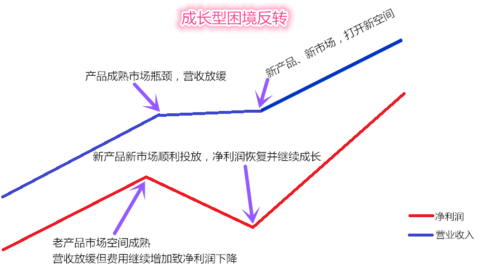

【新空間】有些公司成長到一定時期,由於原有一些產品市場成熟化,未能及時開發出新產品、新空間,從而使營收增長乏力或下降,由於同時人工費用和其他成本增長就會使公司進入主營增長乏力業績大幅下滑的困境,隨著新市場、新空間、新產品的逐步投入市場和收到好的反向,使公司走入再次成長的軌道。

1975年喬布斯創立蘋果公司,推出了第一台個人電腦,隨後公司連續推出多台新產品,公司穩步發展直到1985年,由於公司一直採取軟件和硬件捆綁式銷售,產品售價過高,不能走向大眾化之路。當時的藍色巨人IBM隨後也推出個人電腦,搶佔蘋果市場,公司發展受阻,董事會撤消了喬布斯經營大權。1985年9月17日憤而辭去蘋果公司董事長職位。喬布斯離開後,蘋果公司並未改變公司的經營策略,仍然堅持軟件與硬件的捆綁銷售,同時由於蘋果漠視合作夥伴,在新系統開發上市之前並不給予合作夥伴兼容性技術上的支持,從而將可能的合作夥伴全部趕走,微軟公司不堪忍受,只能嘗試發展自己的系統,不久,windows95系統誕生,蘋果電腦的市場份額一落千丈,幾乎處於崩潰的邊緣。1997年8月,蘋果宣佈收購Next公司,喬布斯由此重新回到了蘋果,並開始重新執掌公司。1998年6月,蘋果公司推出了自己的傳奇產品iMac,由於樣式設計新穎潮流,很快這款產品銷售超過500萬台,公司經營業績走出困境,蘋果股價也大幅上升,在隨後蘋果連續不斷的推出多款新型個人電腦,並開發出隨身聽、個人筆記本電腦、平板電腦、平板手機,通過技術創新不斷完善推進革新,創造新的更新換代式的市場空間。公司經營從一段時期的困境而後成功走出困境,通過創新、開發新的產品,不斷的增加公司的市場空間,不斷的成長發展,成為了世界上最大的科技公司,股價的大幅上漲為投資公司的參與者帶來了超額的利潤回報。

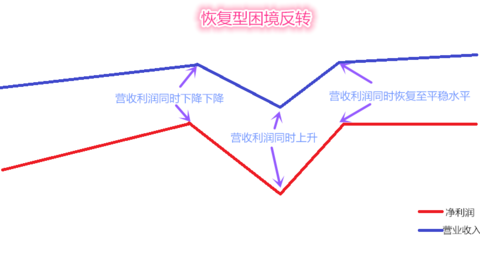

二、恢復型困境反轉

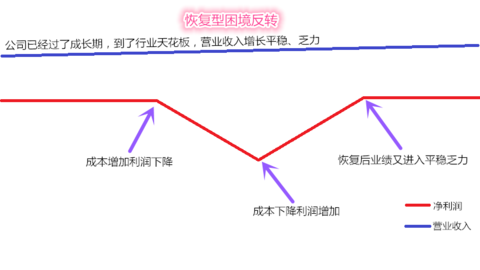

一些公司發展壯大,當到了一定成熟期程度後,公司的發展會遇到一定天花板,而要打破這個天花板就必須要有足夠的新市場、新業務才能開發出新天地,一些具有創新能力強小公司能夠成功轉型走上再次成長之路,而一些創新能力差、公司體量比較大的很難找到足夠的新天地來支撐現有的龐大體型並走上繼續成長之路。而這些不能繼續成長的公司,進入困境後有些能夠出現恢復型的走出困境,對於恢復型困境反轉公司我們一定要認真辨別,一定要在公司走出困境時賣出確保收益。所謂恢復型困境反轉,就是指不具備成長性的企業實現困境反轉。

比如航空股由於面對複雜的國內外經濟環境、高鐵的建設和航空市場飽的激烈競爭使公司業績持續下滑進入困境,受益國際油價大幅下跌,從而使航空公司成本降低,促使航空股業績大幅提升走出困境。但是我們需要注意的就是此類股受行業發展天花板限制,雖然行業未來還有緩慢增長趨勢,但是增長速度和空間有限,在此情況下大型航空公司很難走出困境後繼續成長,因為未來的需求空間有限,在此情況下公司要想快速成長幾率非常渺茫,我們可以參看現有航空公司的主營業務收入增長變化,可以清晰看到行業增長空間已經連續幾年乏力。所以最好的選擇便是在公司走出困境股價大幅上漲時賣出,再選擇別的公司。當然此類恢復型困境反轉股不止航空股,有不少公司存在這種情況。

成長型困境反轉股和恢復型困境反轉股的重要區別就是看公司是否具備持續的成長空間。行業空間和營業收入是利潤的來源,是判斷的要點。但是需要注意的是有些公司雖然短期也出現營業收入停止增長,但是公司通過開發「體量足夠支撐現有主營和市值規模」的新產品、新市場,從而使公司營業收入和利潤在較大的發展空間下持續成長,成為成長型困境反轉好股。

萬事萬物都是相互依存,相互論證的,由於某個人獲取的信息、對問題的理解不同,尤其散戶的信息不對稱,造成我們得到的信息總是滯後,而一些先知先覺的人總會提前做出判斷和動作,從而主動影響股價和被動影響股價走勢,我們可以通過技術分析股票走勢變化,結合我們對基本面的分析相互論證,從而提高成功率。建立一套完整的困境反轉模型離不開技術分析的佐證,所以困境反轉技術走勢分析我將在下一篇中進行單獨剖析。

2015年2月24日晚 作者:天道騎牛

系列【一】回顧分界線————————————————————————————————————

天道—尋找穿越牛熊的超額收益「困境反轉」完善篇【一】

一、前言

寶劍鋒從磨礪出,梅花香自苦寒來。在公司發展過程中由於不同因素往往時隔幾年就會出現一次困境,這種週期時常也出現在成長股裡。在公司進入困境缺乏效益時只有少數投資者可以保持理性,股價在缺乏效益的支撐下大幅下挫,人們不斷抱怨這個公司管理層無能、公司經營差、垃圾公司一文不值,股價開始失去理性的大幅下跌,有的跌幅達到80%。但隨著公司通過新產品開發、開發新的市場、行業好轉、不良資產剝離重組等一些列舉措,公司銷售和業績開始重新恢復增長,股價往往比公司在困境時大幅上漲很多。比一般股票漲得更多漲幅更快的超級強勢股往往來自於困境反轉,公司的暫時困境會導致股價出現一個令人沮喪的價格,這也就為未來我們超額的收益奠定了基礎,如果能在公司最困難時買進,並在公司走出困境時賣出往往能獲得非常驚人的超額收益!

這類股在反轉初期,由於長期大幅超跌股價處於底部,而業績又在向好的轉折點,因此此類股基本不受牛熊長期影響,股價走出獨立行情。

二、具備困境反轉的選股條件

1.業績低迷。公司要困境反轉那麼首要的就是公司要進入困境,某個因素導致公司經營業績越差越好,只要不會導致退市,困境越惡劣那麼反轉的力度越大。

2.管理層有強烈走出困境慾望。

3.營業收入增長。公司營業收入持續增長,或者曾經下降,但是由於公司某些戰略舉措從而讓營業增速開始持續增長。

4.新的利潤增長點。公司具有較強盈利能力的募投項目新產品開始投產,從而改變公司依靠老產品的盈利能力。

5.毛利率企穩。公司毛利率開始企穩,甚至出現回升跡象。

6.公司前期銷售費用計提大幅增長。這個需要細看原因,比如公司為新市場或者新產品做前期鋪墊。

7.公司進行業務調整戰略轉型。

8.公司業績下降幅度開始持續減緩。

9.公司低位推出股權激勵。

10.公司老總和高管大量增持公司股份。(有些公司在底部管理層減持,但是股價後期卻出現持續上漲,這個市場爾虞我詐互相勾結,你懂的。)

11.公司故意大量計提虧損。這種手法往往是一種財務手段,故意把以後的虧損提前計提,造成業績短期大幅下降,其背後往往是為了來年業績反轉做鋪墊,如果公司同時來年還有新的產品上市、新的募投項目完工以及其他新的利潤增長點,那麼這種手法目的就會比較容易判斷,但是一般投資者都會在低價被巨額短期虧損嚇著拋出,而不去仔細分析怎麼虧損的?是不是可持續虧損?

12.*公司股價開始不畏利空,抗拒下跌。 一般來說市場永遠有先知先覺的資金,不管他們有什麼渠道和利用什麼手段,在大多數人沒有發現的情況下他們會悄悄潛伏吸籌,股價上表現為抗拒下跌,開始不斷橫盤,並且有一個放量過程,往往這些也是能提高我們效率的跡象。

三、公司擺脫困境的判斷方法

一個公司要困境反轉那麼最終需要體現在業績上的增長反轉變化,促使業績反轉的辦法我把它分為兩類型8條款:1.主動擺脫困境型。2.被動擺脫困境型。

*主動選擇擺脫困境型:這種類型主要是管理層採取主動積極性的應對讓公司擺脫困境,主動型擺脫困境方面投資大師彼得林奇已經詳細的分為5條。

⑴削減成本。我個人覺得這個削減成本的持續性相對於開拓新的市場、新產品,持續性要相對弱一些,這些可以通過控制員工待遇、增加自動化減少用工數量、通過規模效應降低生產成本、減少銷售和廣告費用、優化原料進貨渠道和通過價格協議等等方式降低成本。

⑵提高售價。這個我們一定要仔細區分,有些公司提高售價不一定對公司長期發展有好處,比如一些經常性消費品和可替代的產品公司,雖然你的價格上去了,但是你喪失的是量和長期客戶。但在中國這種特殊消費文化下一些奢侈品和交際產品的強品牌公司,提價是很有好處。因為中國有錢人總是愛面子攀比和重視商務交際,這樣情況下之前高端白酒就應運而生。

⑶開拓新的市場。這個典型例子如$云南白藥(SZ000538)$ ,它從原來的醫藥市場,看到了功能牙膏市場的契機,確實它的牙膏產品在治療牙齦出血有很好效果,我長期使用效果很好,願意支付比其他牙膏產品更高的價格。

⑷在原來的市場上銷售更多的產品。這類公司有兩種,一個像$上海家化(SH600315)$ 一樣在原來日化的渠道上不斷增加其他適合消費需求的產品。另一種是像$格力電器(SZ000651)$ ,通過專業不斷擠佔原來市場上的份額。

⑸重振、關閉或者剝離虧損業務。這類公司在我國目前主要由收購、重組、轉型、資產注入、剝離為主,案例比較多。很多超級大牛股都是這樣來的,近期的中紡投資、丹甫股份、閩福發A、北生藥業等等等..........

*被動等待擺脫困境型:這一種公司不採取主動應對,而是由於市場週期性供需變化或某種事件爆發促使困境反轉。

⑴週期運行改變供需。此類像有色金屬、煤炭、能源等等由於經濟週期好轉從而使公司進入週期性困境反轉。(這類投資要注意價值陷阱,在公司走出困境時一定要賣。)

⑵行業減倉促使壟斷。比如像某某細分化工股由於行業污染導致一大批小型公司被迫關閉,從而促使市場供需改變,形成一定的壟斷,形成公司業績大幅提升。

⑶短期刺激造成需求突增。這個在08年時4萬億投資中工程機械板塊為代表的尤為突出。

四、結語

總體來說我比較喜歡小型主動選擇型擺脫困境這種公司,這種公司往往能夠獨立特行的更快速擺脫困境。同時主動型擺脫困境類型有部分未來還有較大成長性。但是被動型週期困境反轉和短期刺激困境反轉這類就需要公司走出困境後馬上賣出,不要過度貪婪造成被價值陷阱迷惑而坐過山車!大多時候投資者應該在公司走出困境反轉股價大漲時賣出,有的甚至會股價大幅上漲後業績還沒有反轉上來,因為有些反轉股由於市場一致強烈預期它會反轉,因此在真正翻轉之前就大幅上漲體現了反轉後的價值,所以這個時候選擇賣出也是比較明智的。

本文雖根據本人多年實踐經驗和向眾大師學習吸取而得,但是深感還有很多不足之處需要學習補充,不斷完善。歡迎眾友補充完善、批評指正,不勝感激。

PermaLink: https://articles.zkiz.com/?id=133140

牛熊的竅門 易明的生活點滴

來源: http://eming620.mysinablog.com/index.php?op=ViewArticle&articleId=18151509真可惜,騰訊(700)今天最低只見214元,所以無法上車,買入其回收價為194.88元的牛證。

騰訊今天最高曾經見過217.4元,較昨天大升4.4元,而68088亦一如所料,最高曾見0.249元,較昨天升了0.042元,非常接近正股的升幅,這就是牛熊證容易計算的竅門所在。

當日牛熊證面世,發行商標榜的是沒有溢價、沒有引伸波幅及沒有時間值等等優點,升跌大致上與其換股比率相若,今天且以騰訊作為例子解釋一下。

騰訊今天升了2.8元,以兌換率為100換1計算,牛證應該升0.028元,熊證則應該跌0.028元。

先看牛證,騰訊回收價介乎200-210元之間的牛證共有十隻,這十隻牛證的升幅介乎0.028-0.034元之間;再看熊證,騰訊回收價介乎220-230元之間的熊證共有九隻,這九隻熊證的跌幅介乎0.028-0.04元之間,牛熊證的升跌幅度與正股大致上相若。

由於不同發行商有不同的計算方式,才會出現一些差異,然而如果看對方向的話,買升買跌的獲利機會是一樣的。

這就是牛熊證與窩輪的分別,後者要受到溢價、引伸波幅、時間值等等的影響,根本很難計算其與正股升跌的幅度,有時候甚至出現正股升,認購證跌,或者正股跌,認沽證一樣照跌的怪現象。

雖然,衍生工具的炒作發行商永遠佔了上風,可是,炒作牛熊證畢竟是較炒作窩輪較為公平,只是一般人經常聽到牛熊證被「打靶」而被嚇怕而已。

PermaLink: https://articles.zkiz.com/?id=217392

Next Page