国美夺权战中的黄氏家族底牌

http://www.cb.com.cn/1634427/20100829/146209.html

七月流火,九月授衣。秋风送凉之前,国美电器(0493.HK)董事局主席陈晓正感受到不小的压力。

8月23日下午,港交所国 美电器2010年中报发布会前十余分钟,未扎领带的陈晓进入会议室,用了三四分钟时间为自己系领带。其后,陈晓在发言中提及,“目前对于我来说最简单的化 解矛盾的方式就是离开,但这并非对公司和股东利益最佳的方式。”陈甚至因此一度声音哽咽,他亲口透露,危急时刻曾以个人资产和股权抵押来换取银行授信,以 帮助国美电器应对2008年11月黄光裕涉案被带走后公司出现的现金流危机。

对于黄氏家族来说,自8月4日致函国美电器董事会后开始的“战斗”已经进入了新阶段。至于9月28日国美电器将召开的特别股东大会,将是“决战”之时。

“赌”得小胜, 黄光裕的“赌”性很大

8月4日,黄光裕发函给国美电器董事局,要求解除陈晓董事局主席、孙一丁执行董事职务,并收回董事会20%股权增发的一般授权。这直接点燃了国美电器创始人、单一最大股东和现任董事会之争的导火索。

对于这一时点的选择,之所以认为黄仍在“赌”,原因有二。一方面,黄光裕的二审终判本该于此时作结,无奈牵涉面过广,受理其上诉的北京市高级人民法院作 出延期一月宣判决议。也就是说,黄光裕及其夫人杜鹃的二审终判将于9月初下达。按照国美电器注册离岸地维尔京群岛的法律规定,国美董事会有权在3周内作出 回应并选定股东会召开时间。

如果陈晓选择在9月初召开股东会,即便黄光裕现时拥有33.98%的股权份额,亦可能因为应诉和股东会的同期而无法完全兼顾,分心是必然。

另一方面,更为要命的是,国美电器董事会如果选择在此期间进行20%增发,黄光裕根本没有足够的现金进行认购,从而使股权被稀释。业内估算,黄若要维持 原有约34%的控股黄金分割点,国美电器增发20%,视认购折让程度不同,黄所需资金当在22亿~35亿元间。虽然8月27日,黄以均价2.42港元共买 入1.2亿多股,占国美电器0.8%的股份,但考虑到黄香港资产被查封、国内二审罚没财产及罚款数额,以及此后屡屡传出的向潮汕商帮筹款等,黄目下可调用 的现金显然并不充足。

但陈晓为首的国美董事局终究没有选择于9月初召开股东特别会,而是将该特别会允许召开的最末时间点定为9月28日。

不管陈晓是否在“示弱”,“黄陈之争”第一阶段,黄光裕确实是“赌”得小胜。接下来,黄不仅要有足够的心思应对二审终判,判决结果后还有充分的二三周时间去筹措资金、争取其他股东的支持。

三件要事,既定与变数

9月28日之前,黄光裕至少要做三件重要的事:应诉、推升其提名进入董事会人选的业内认可度、募资。

这其中,三件事的密切关联既有定数又有变数。

提升黄燕虹和邹晓春在业内的认可度,是黄光裕要做但不是最为重要和紧急的事情,一切皆可按部就班。此前,针对黄提名黄燕虹接替陈晓出任国美电器董事局主 席和执行董事、邹晓春任执行董事的要求,国美电器现任管理层曾表态认为黄燕虹已离开家电业务数年,而邹晓春则更不具备管理运营经验。

就此,黄光裕方面8月24日作出了反击。

黄氏家族当日凌晨发给新浪财经的中报点评,针对国美电器中报数据展开同苏宁电器、国美既往业绩对比,单凭点评,足以证明陈晓等未能保持国美电器领先地位的论断。

业内知情人士透露,该份中报点评的捉刀人正是获黄光裕提名执行董事的邹晓春。而黄燕虹也在近段时间内约见了数家国内财经媒体副总编以上人物。毋庸置疑,黄家正努力扭转大股东对抗公司管理层较之于后者在媒体舆论“引导”上的不利局面。

此外,另一既定议程是,黄、杜二审将在9月初不公开宣判。为了争取降低刑期、减少罚款额度,黄光裕更换了二审辩护律师,北京市东卫律师事务所(下称“东卫律所”)合伙人张世国担任辩护律师。

在选择9月28日作为特别股东会召开日期的问题上,国美电器现管理层表示,“如果安排在近日,大股东方面可能会对外宣称现有董事局利用权力特意这样安排,来减少其争取投资者的时间,我们这样安排更是信心的表现。”

这当然解释得通,但同时亦可理解为陈晓为首的董事会仍需要更长时间获得机构投资者认可。8月23日当天,陈晓即在中报会上称,从8月24日开始,将与王俊洲等国美核心管理层开始多日的投资者路演沟通,为9月28日前获得足够支持创造条件。

募资,将国美电器“工具化”?

与应诉和推人相比,募资显然是黄氏家族最为重要且紧急的事情。

陈晓选择9月28日作为特别股东会召开时间,按其自称是出于“道义”、不授黄以柄,实则以退为进。几乎可以确定,9月28日前国美电器股票增发几成定局。

国美电器股票增发的前提是公司运营有现金流需要。当下,在中报向好时,国美电器现金流较充裕,董事局当然没有足够的理由进行增发。但最迟至9月中旬,形势就会生变。

国美电器位列9位核心管理层之一的某副总裁接受《中国经营报》记者采访时透露,国美电器关闭门店的网络布局优化调整策略已于2010年上半年完成,下半年将适度开新门店,且目前大部分已签约。

“都是优质门店,下半年会净开门店120家,其中上市公司80家。”该副总裁说。

事实上,按照8月23日国美电器总裁王俊洲的说法,新开店每家虽然仅需100万~300万元,但一线城市的旗舰店每家即需4亿~5亿元投入。其他包括全国及区域性的物流配送中心、企业内部ERP系统改造等每项均需亿元级投入。

如此看来,国美电器目前较充裕的现金流很快就可能需要通过增发来补充。8月23日下午,记者在鹏润大厦国美电器运营中心7层公告栏看到,8月5日、9日和10日,国美电器有数位助理总监升职为代理副总监。显然,陈晓主导下的快速扩张大旗将很快举起。

而据记者了解,传说中的黄氏家族潮汕20亿元资金基本不太可靠。至于传说中的大中投资董事长张大中,目前身在国外。其助理回复称,并未见过公司借款给黄氏家族的协议。

如此看来,黄氏家族账本上可以募资的明面只剩了3处:鹏润投资、张志铭和300多家国美电器未装入上市公司部分。

张志铭是黄光裕的妹夫,同时也是随其一手创下国美电器江山的关键人物。

300多家未上市国美门店则是黄光裕的“赚钱之本”。有统计称,2004年7月国美电器上市后,黄光裕通过减持及将门店置入上市公司,累计套现135亿元。陈晓2010年中报会上所称黄光裕将国美电器“工具化”亦有此指。

更有资深专业人士认为,黄陈之争,表面上是控股权、战略发展路线、业绩等的争夺,实质上是黄能否控制董事会并将门店进行资产置入的定价权之争。黄家当然不会轻易将门店出手。

反而是鹏润投资集团最值得让人期待。该集团旗下几乎拥有黄光裕的全盘资产。

黄氏底牌的背面:国美非上市门店“体外失血”

http://www.21cbh.com/HTML/2010-9-1/2NMDAwMDE5NTI2Ng.html

“就是依附关系。”电话里,一位不愿具名的核心人士重复着这几个字。

他指的是国美电器(000493HK)大股东黄光裕控制之下的372家“非上市门店”与上市公司国美电器之间的关系,“非上市门店自身的财务状况很差,终止合作相当于‘自杀’。”

但黄光裕不这么看。

8月31日傍晚,黄光裕方面刚刚动用了这张底牌——如果9月28日特别股东大会上大股东的5项动议未全部获得通过,大股东将终止上市集团与非上市集团之间的若干合作协议。其中一项托管协议,每年为上市公司贡献2.3亿元的管理费。

经过本报记者多方求证,了解到这张底牌的底细——其实际资产价值不容乐观,其中非上市门店的现有资产(不包括国美商标价值)为40亿元左右,而各类银行贷款和应付款达60亿元上下。

在上述40亿元左右资产中,现金仅为8亿元,其他资产6亿,剩下的是不能立刻变现的25亿元库存。

在这些资产之外,非上市门店还向鹏润地产大量“输血”。

上市之前,黄光裕的融资模式就被认为是,以零售业的巨大现金流,通过系内的投资公司转移给系内从事房地产的公司无偿使用,然后一部分反哺给零售业扩张。

据本报记者了解,在这个模式中,累计从非上市公司向鹏润地产单向“输血”高达31亿元,至今未还。

记者拿这些数据向国美大股东shinning crown代表人士求证,对方没有直接否认,但对本报记者表示,此数据“别有用心”,并称“非常遗憾”。其还强调,非上市部分也同样接受国际会计师准则的审计,并与上市公司属于同一管理层管理。

“依附”还是“非竞争”?

黄光裕的这张牌,是北京国美电器有限公司。

这家并未装入上市公司的企业,是所有非上市门店的出资方,属于黄光裕家族私有。正是这家企业拥有“国美电器”的商标,并代表所有非上市门店与上市公司签订了管理、采购、“非竞争”协议等一系列协议。

据本报记者了解,包括北京国美本身以及北京国美投资的所有门店在内,目前总资产在40亿元左右,而各类银行贷款和对供应商的应付款已经达到60亿元上下。另有30亿元左右的资金可能以“借款”形式或者做低利润的方式直接挪入鹏润系。

除了目前的资产状况不佳之外,北京国美此前的财务数据也同样不容乐观。工商资料显示,2008年其资产总额45.46亿元,负债47.91亿元。2006年和2007年的资产负债率也都超过了100%。

而国美电器上市公司报表则光鲜亮丽得多:其刚刚宣布的中报显示,上市公司所有门店的资产总额为336亿,负债215亿元,2008年其资产负债率也远好于非上市公司,总资产为275亿元,负债188亿元。

“以非上市门店的这种财务状况,是不可能借到这么多款的,(黄)必然是以上市公司作为‘间接’支持,或者说是依托了上市公司的平台。”一位接近国美股东机构的人士透露。

据其了解,非上市门店对于上市公司的“依附”主要来自两个方面,其一是非上市门店向银行贷款时展示的是整个国美的资产状况,另一个则是与供应商谈判时也将国美作为一个整体,并未区分上市公司和非上市公司的不同财务状况。

甚至,上述人士还推测,以国美整体作为谈判筹码之后,黄光裕还要求供应商给上市公司和非上市门店不同的结款帐期,“比如上市公司需要在30天内结账,非上市部分就可以拖到60天,这一切都是为了给予他私人拥有的企业更多的现金占用,也就侵害了上市公司其他股东的利益。”

关于这个敏感的账期差异问题,黄光裕方面也没有直接回应,只是强调上市公司与非上市处于统一管理之下。

如果股东大会未能通过黄光裕的动议,则上市公司和这些非上市门店之间的管理和采购协议则面临终止。

黄光裕方面的“出牌”没有提及双方之间的“非竞争协议”。

根据国美电器借壳之初便签订的“非竞争协议”,上市门店和非上市门店之间是以“划分区域”的方式共存,即其中一方在上市之前已经在“任何中国城市、直辖市、镇或其他地点”设立零售门店,则另一方不被允许在同一地点进行竞争。

相关知情人士仍然指出了这个模式在实际运行当中对于上市公司的利益侵害。“如果有新的区域需要开拓,都是调用上市公司的团队过去,一开始利润低,慢慢养大之后再高价卖给上市公司。”

这样的做法,在黄光裕同时掌控上市公司和非上市公司时绝少提及,但一旦上市公司管理层与黄反目,矛盾立刻白热化。

此前早有数据显示出黄光裕执掌时期,上市公司和非上市门店之间的“非正常关系”。且自2005年开始,北京国美销售收入一路下跌。2004年,北京 国美销售收入32.13亿元,2005年,数字缩水近10倍,仅余3.24亿元。这次奇怪的“数据跳水”,正值国美电器在香港上市的分界点。

根据本报记者了解,这个上市公司与非上市公司的“非竞争性协议”有一个股权门槛,即当黄光裕的股权大于 30% 的时候,该条款有效,低于30%则无效。

一旦该协议无效,则属于上市公司和非上市公司的门店将可以在同一城市短刃相接,这或是黄光裕积极备战增发,不愿股权被稀释的原因之一。

“北京国美”:寄生体还是输血源?

向鹏润输血31亿元的巨额借款,或是造成北京国美上述财务状况的原因之一。

在国美上市后,资本市场一些评论人士认为,北京国美是黄家族资本增值系统中的寄生体;亦有声音指出,北京国美是“鹏润”快速生长的血源所在。

上市之前,黄光裕的融资模式就被归结为:以零售业的巨大现金流,通过系内的投资公司转移给系内从事房地产的公司无偿使用,然后再将一部分资金反哺给零售业扩张。

工商资料显示,北京国美2001 年税后利润为“-1415万元”。2002年税后利润为 “-436.92万元”,直到借壳上市前一年的2003年,“北京国美”才转亏为盈,当年税后利润为4443.18万元。

运作地产资金的鹏润投资在当时则就与北京国美有2亿元以上的借款往来。而这个数据截止目前已经累计31亿元之巨,造成北京国美“体外失血”严重。

而与此同时,“鹏润地产”、“鹏润投资”却在行业内显示出了充沛的现金支持力度。据媒体报道,2001到2003年,鹏润地产的净资产收益率几乎是同行业的2.61倍,而开发地产的周期仅为行业平均周期的35.7%。

两者的关系从股权归属上已经明了,截止目前鹏润投资是北京国美的第一大控股股东。

1999 年5月的一次股权变更中,“北京鹏润投资有限公司”将其公司所持股份400万元(总股本40%)转让给黄燕虹,债权债务做相应移交,完全退出国美。但 2000年,当国美由2000万增资到2亿注册资本后,鹏润渐次增大其控股份额,2001年9月,鹏润投资占北京国美股权85%,持续至今。

目前存在疑问的是,由于北京国美控制的非上市门店,其部分业务已授权上市公司处置,黄对北京国美资金的高达30亿左右的占用,会否影响上市公司权益?

惠普的收購為何總是失敗 惠特曼還有幾張底牌?

http://news.cyzone.cn/news/2012/08/14/231096.html尚文|攝

但在殘酷的現實競爭中,73歲的惠普正面臨極大的挑戰。5月底,惠普宣佈一項涉及2.7萬人的裁員計劃,約佔其員工總量的8%。此次裁員是惠普重組計劃的一部分,也就此拉開新任CEO梅格·惠特曼拯救惠普的大幕。

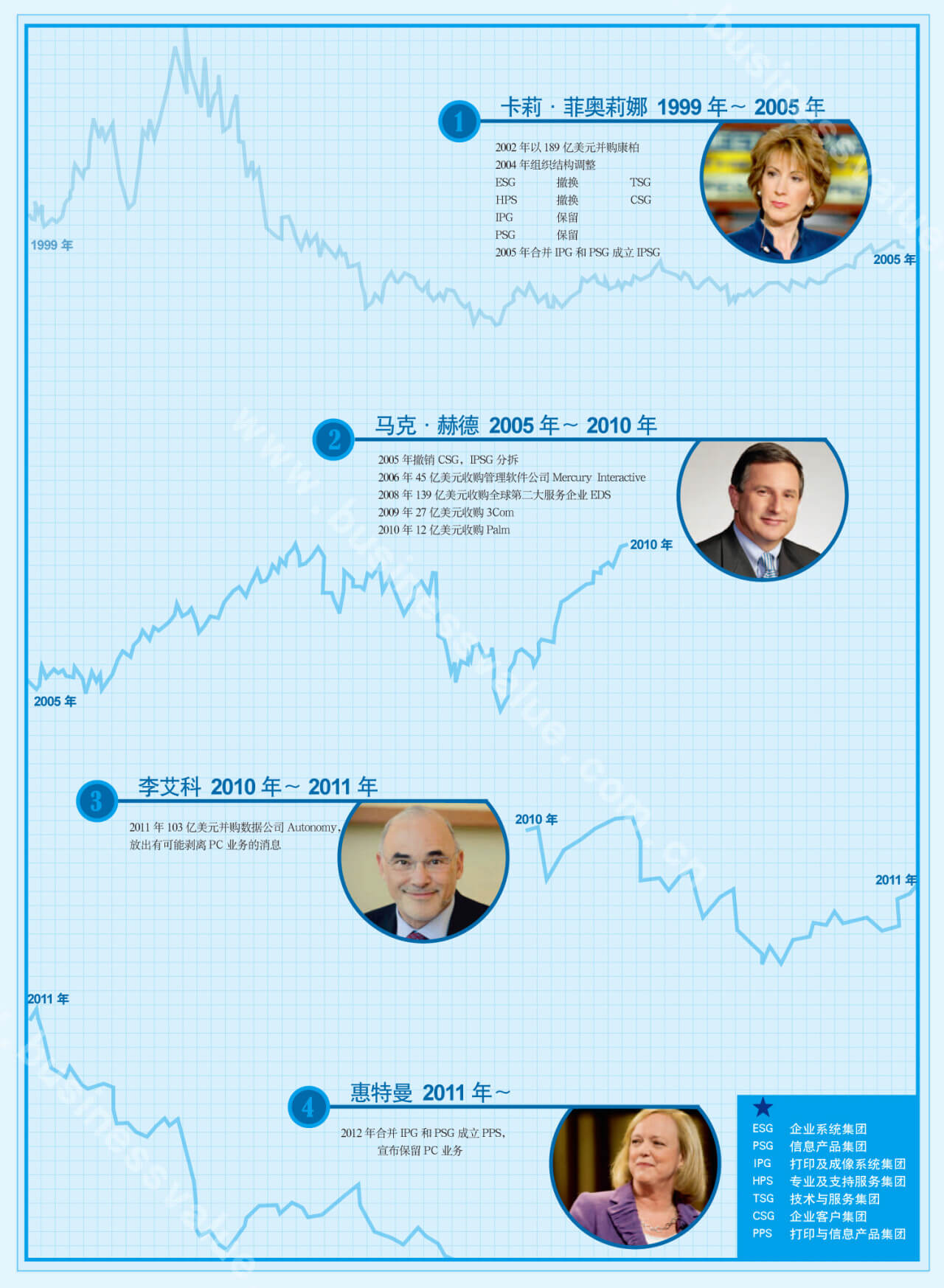

應該說,從1999年明星級女CEO卡莉·菲奧莉娜入主就為惠普今天的困局埋下了伏筆,在接下來的10年間,惠普擁有了3位風格迥異的CEO,同時也走上了一條「之」字形路線,戰略反覆、方向搖擺的惠普在本就快速迭代的IT產業中錯失了很多發展的良機,曾經硅谷的象徵越來越顯得暮氣沉沉、舉步維艱。

新任CEO梅格·惠特曼又是一位明星級的女CEO,與1999年卡莉上台頗為相似,同樣面臨危機:當年是互聯網泡沫破滅的泥潭,而今是移動互聯網的衝擊。曾經卡莉在2005年做出了合併IPG(打印與成像系統集團)與PSG(個人信息系統集團)之舉,隨後兩個部門在馬克·赫德時代拆分,而惠特曼上台的第一大舉措與卡莉如出一轍:再次合併兩個系統集團。

如果說12年為一輪迴的話,從卡莉到惠特曼上台剛好相隔12年,惠普正走在新輪迴的起始點。惠普走向何方?新任CEO惠特曼將成為關鍵。

12年的「之」字形路線

惠普究竟是一家什麼公司?今天已經很難去描述了,即使是新任CEO惠特曼也無法給出一個明確的答覆。

惠普是從什麼時候開始變得面目全非?這或許要歸功於1999年上任的卡莉·菲奧莉娜以及隨後的幾任CEO。他們都在按照自己的設想改造著惠普,為惠普注入著不同的真氣。

20世紀末那場衝擊美國IT業的互聯網泡沫其實到現在還餘波未盡,至少惠普的轉折點就始自那時。當時,董事會選擇了來自朗訊的卡莉·菲奧莉娜出任CEO,董事會期待這位惠普60年歷史裡首位毫無技術背景的空降CEO能帶來改變,幫助惠普打破僵局。

卡莉的確大刀闊斧地對惠普進行了改革,其中最為驚天動地的就是2002年斥資189億美元併購康柏。在2000年歐美PC市場上佔據著前3位的是康

柏、戴爾和惠普,外界所能看到的此次併購最有可能產生的結果就是新惠普成為全球最大的PC公司,鞏固惠普在消費級PC領域的地位。如果今天比對蘋果的案

例,更貼近消費者才能獲得更高的品牌溢價,卡莉選擇消費級產品似乎並非大錯特錯,然而問題的關鍵在於卡莉不斷在PC、噴墨打印機、消費電子產品方面投入的同時,也並沒有放棄企業級業務,沒有重心的惠普從此走上了自我迷失的道路。除此之外,卡莉還忽視了一個產業大背景:來自亞洲的PC與消費電子廠商正在成為美國廠商的勁敵。

卡莉極為看好的PC豪門聯姻沒能令惠普走上復興之路,最為明顯的表現就是:在吞併康柏的第二年,2003年在PC全球出貨量上惠普竟然破天荒地輸給

了戴爾,更為糟糕的是進入2004年之後,不少IT公司已經漸漸恢復到互聯網泡沫之前的水平,惠普的股價卻毫無起色,在卡莉任期內惠普市值蒸發掉了一半。

這位曾經為朗訊全球開疆拓土的女干將不僅沒有帶領惠普重返榮耀,甚至在至關重要的5年裡做著各種與惠普DNA極不相符的改革。卡莉希望打造一個面向

客戶、快速高效的惠普,因此除了收購康柏之外,卡莉還對惠普進行了組織結構調整。上任之初的2002年,卡莉將惠普眾多的業務精簡劃分為4個集團——企業系統集團ESG、信息產品集團PSG、打印及成像系統集團IPG、專業及支持服務集團HPS,這次結構調整也奠定了隨後這10多年來惠普組織結構的雛形。在完成了對康柏的併購之後,擅長於業務拓展的卡莉又一次進行結構調整,讓惠普能夠更加快速響應市場需求,此次調整保留了IPG與PSG,將HPS升級為技術與服務集團TSG,增設了企業客戶集團CSG。

CSG是一個在其他業務集團之上的銷售集團,負責除了消費級電子產品以及PC外所有產品的銷售工作。卡莉希望通過CSG作為銷售的窗口,來整合惠普

龐雜繁多的產品和業務。這一做法很像今天的戴爾,近年來轉型IT服務的戴爾在進行結構調整後形成了以客戶為導向的組織結構,擁有一個統一的客戶銷售接口,

將所有軟件、硬件以及解決方案推送給客戶。但是惠普的員工數常年維持在戴爾的4倍以上,在業務方面也比戴爾要複雜的多。

事實證明,CSG不僅無法成為與客戶溝通的有效窗口,反而成了橫亙在其他業務集團與總部之間的阻隔。卡莉的繼任者赫德上台之後就無情地將其裁撤。卡

莉離開之前的最後一個舉措就是提出將IPG和PSG合併,因為當時的PSG已經增速減緩營收狀況不佳,而IPG卻是能夠為惠普貢獻現金流的一塊優質業務,

並且在卡莉看來賣出打印機後還可以依靠出售耗材獲得較高的利潤。這一局面似乎與今天沒什麼不同,卡莉此言一出立刻遭到董事會的堅決反對,理由是不能斷送了

IPG這個金牛業務。在赫德上台之後這一合併舉措就被立刻叫停。

卡莉的一系列新政不僅令自己在惠普的職業生涯黯淡收場,更為可怕的是她為惠普日後的困局埋下了諸多伏筆——收購康柏令惠普在整個IT業的快速迭代面

前顯得反應遲緩,不少人戲稱卡莉將惠普從一家IT公司變為了一家家電公司,同時這也為惠普後面的CEO樹立了每當想要轉型就實施大額併購的先例。

如果說卡莉硬把惠普拽上了家電巨頭的路並且一走就是5年,那麼她的繼任者馬克·赫德則希望把惠普再重新拉回IT巨頭這條路上。與卡莉不同,赫德的風格要更為平實和穩健。

事實證明,赫德在任的5年間,至少從業績方面惠普實現了「中興」,非常擅長成本控制的赫德入主惠普後的第一個動作就是:裁員、精簡機構。這些做法似

乎與當年郭士納進入IBM後的做法相似,赫德裁掉了佔員工總數約10%的員工,並且毅然決然地將卡莉一手打造的CSG撤掉,將部分銷售人員併入IPG、

PSG以及TSG中,極大節省了行政開支,也將公司層級變得更為扁平。

另一方面,在研發上赫德關掉了大部分研究室,把所有的研發資源投入到企業級市場、打印及成像以及移動這3個前景看好的領域。針對PC業務,赫德並沒

有完全改變卡莉的思路,雖然在赫德上任之初外界就紛紛傳言惠普將出售PC部門,但是對於彼時的惠普而言,在企業級業務以及IT服務領域羽翼未豐,斬斷PC

業務很可能會帶來動盪,因此赫德也在上任後的第一時間公開宣佈不會出售PC業務(赫德的繼任者李艾科草率宣佈有可能剝離PC業務引發的震盪,也印證了當年

赫德這一做法的明智),在市場層面赫德採取了商用與消費並舉的策略,而隨著IBM將PC業務出售給中國的聯想,大部分美國政府採購訂單落入了惠普手中。

經過一系列的成本控制動作,與PSG消費、商用雙管齊下的策略下,惠普在2006年登上了PC全球出貨量第一的寶座,而這正是卡莉最初併購康柏時的夢想。

但是,對於惠普來說成為全球PC出貨量第一的廠商雖然是個好消息,卻並不算是一個令人興奮的消息。這一點恐怕赫德也很清楚,因此赫德選擇了他的前任

曾經採用過的辦法:收購。但是,擺在惠普面前的問題是:與當年IBM收購蓮花軟件以及普華永道不同的是,企業級軟件與IT服務公司的身價已經水漲船高,面

對這一局面赫德毅然決然地出手:2006年45億美元收購管理軟件公司Mercury Interactive,2008年139億美元收購全球第二大IT服務企業EDS。

不過令惠普和赫德始料不及的是:思科掀起的IT融合大戰, 2009年思科推出統一計算系統集網絡、存儲、計算設備於一身,揭開了IT融合趨勢的大幕,而惠普也在第一時間給出了回應:以27億美元收購網絡設備公司3Com。

在赫德或者很多人看來,他所做的一切收購都是合情合理的,如果說惠普還缺點兒什麼,或許就是移動終端了,於是有了2010年12億美元收購智能手機廠商Palm之舉。赫德終於完成了他的宏偉拼圖,但是惠普究竟是家什麼公司卻更難描述了:如果說卡莉時代惠普變成了家電公司,那麼赫德時代的惠普就是一家PC出貨量第一的IT服務供應商。

如果赫德繼續留任,今天的惠普是否會是另外一番模樣我們不得而知。畢竟赫德在任期間惠普的營收曾經超越IBM成為最大的IT廠商,股價也在慢慢回升,並且在收購Palm之後,赫德曾經希望借助Palm的操作系統Web OS大展拳腳,或許Palm還有大放異彩的可能。

但是有一點不容忽視:身軀龐大的惠普雖然有著足夠大的體量,但是它既無法成為消費領域的蘋果,也無法成為IT服務領域裡的IBM。巨大的成就成為了

巨大的包袱,卡莉甩不掉,赫德很可能依然甩不掉。戲劇的是赫德還來不及調試他剛剛拼裝好的這部巨大機器,就由於一宗莫名其妙的性騷擾以及偽造開支報告指控

被迫離職。

隨著赫德的離開,惠普的命運再次出現轉折,他的繼任者是來自軟件公司SAP的德國人李艾科,他決意將惠普打造為一家軟件公司,儘管硬件收入仍然佔到惠普總收入的70%。

上台之後,李艾科終結了赫德的減薪政策,對於赫德那最後一塊令惠普完美的拼圖——Palm,李艾科也興味索然,他並沒有傾注過多的資源給Palm團

隊,首款平板產品touchpad自然是缺乏競爭力的,在智能終端的秀場上匆匆上場討了一頓罵之後就銷聲匿跡,結果這筆12億美元的收購在李艾科一句「退

出平板市場」聲中打了水漂,全球最大的PC廠商在最為熱門的智能終端領域幾乎完全失聲。

李艾科一門心思希望惠普能夠在軟件方面有所建樹,因此收購又被提上了日程,這一次李艾科看中的是英國數據軟件公司Autonomy,儘管在IT業界大數據日益被重視的今天,收購Autonomy不能算是完全的昏招,但是價格卻多少令人有些難以接受:收購價為117億美元,是該公司營業收入的11倍。令人不禁要問:李艾科將惠普快速變為一家軟件公司的心情究竟有多迫切才會接受這樣的收購價?

2011年8月22日或許會被不少惠普人銘記,在宣佈收購Autonomy的同時李艾科更是氣吞山河地宣佈:考慮剝離或出售全球排名第一的PC業務,希望帶領公司轉向利潤率更高的軟件和服務業務。惠普股價當天跌去了20%,市值一日之間蒸發160億美元。

雖然就任不到短短的一年,李艾科就給了惠普致命的一擊,在他的任期裡惠普的市值下跌44%,令赫德5年的努力瞬間化為烏有。在巨大的市場壓力之下,董事會不得不倉促宣佈李艾科離職,由惠特曼接任,李艾科在職僅11個月。

惠特曼的底牌

擺在惠特曼眼前的情況,似乎比她所有的前任都更糟:根據財報顯示,惠普的各個業務都有所萎縮,市場佔有率以及營收狀況都堪憂,截止到記者發稿日,惠

普的市值已經滑坡到400億美元,這個數字僅為蘋果的1/10,IBM的1/5,而李艾科走之前斥資100多億美元對Autonomy的收購也耗掉了惠普

的大部分家底(截止到2012財年第二季度末惠普持有現金為87億美元,已經難以支持新的巨額收購)。更嚴峻的挑戰是:無論是在消費領域風生水起的蘋果,

還是在企業級領域的IBM早都已經完成了自我定位,並且擁有了較為完善的體系。

接手惠普後,惠特曼首先明確了:我們不會出售和剝離PC業務。對於這個決定,在接受本刊專訪時,惠特曼給出了自

己的詳細理由:「我上任後專門組建了一個團隊進行了為期30天的調研分析,決定保留PC業務,原因在於我們能夠保持PC業務的利潤率水平(目前這個數字在

5%~6%),雖然PC業務不是利潤率最高的產品線之一,但是也有5%-10%的銷售回報率,並且保留PC業務能夠將投資回報保持在一個較高的水平。另

外,保留PC業務能夠為我們整個產品線的供應鏈帶來很大的幫助和推動作用,有助於服務器、存儲設備這些產品的供應鏈發展。還有一點就是保留PC業務有利於

惠普的品牌形象。」

在面臨一系列動盪之後,保留PC業務是惠特曼「維穩」政策的重要內容之一。相對於李艾科的草率,顯然惠特曼選擇了與赫德相似的戰略:在沒有其他能夠替代PC貢獻大筆銷售收入的前提下,斷然剝離不僅僅是草率的,也是危險的。

除了保留PC業務以外,惠特曼做出了將IPG與PSG合併的決策,成立新的PPS(打印與信息產品集團)。當年卡莉希望用IPG這頭金牛拉動PSG

這條瘦狗,遭到董事會反對,認為這會斷送了IPG的大好前程,赫德上任後也立刻終止了這項合併。而惠特曼做此決策的原因何在呢?她的解釋是:「通

過兩個產品線、兩個業務部門的合併,能夠更加強有力的與客戶打交道,比如面對我們的合作夥伴像蘇寧、國美這樣的零售企業,合併之後與他們打交道就更加容

易。對於我們自己而言也創造了很多打包的新可能,以前PC與打印機只是放在一起卻不是最佳搭配。還有一點,就是對於企業級和政府客戶來說,採購PC和打印

機的往往是同一個部門甚至同一個人,我們合併後他們不用在面對兩批來自惠普的人,能夠更好的為這批客戶服務。」

究竟IPG和PSG能否碰撞出火花?先來分別看目前這兩塊業務的狀況。

雖然惠普整個大體系在過去這些年中在3個CEO的帶領下之字路線迂迴,但是IPG的策略和發展方向一直都是明確的:看準數字印刷技術將逐步擠佔傳統印刷份額的市場趨勢,不斷在該領域發力。

2002年被很多人記憶的是卡莉大筆收購康柏,事實上,在同年還有一筆收購值得記憶:惠普決定收購數字印刷廠商Indigo,儘管金額僅為8.82

億,但是卻為惠普IPG日後的發展奠定了良好的基礎,或許卡莉並沒有預見到在未來惠普原本專注的桌面型打印機將遭到來自愛普生、佳能等日本廠商的圍剿,但

是收購Indigo卻讓惠普在工業級、高速數字打印機方面有所布局,保障了整個IPG的營收,而與PSG相比IPG的利潤率一直較高,基本維持在PSG利

潤率的一倍以上。

在移動互聯網到來之際徹底沒有踩在點子上的惠普卻在數字印刷方面始終站在行業前沿,惠普IPG無論在產品線方面還是在成像質量方面都處在行業領先地

位,每4年一屆的德魯巴展是印刷界的CES,在今年的德魯巴展會上惠普的風頭已經蓋過了傳統印刷廠商:通過可以比擬傳統印刷的效果,在特殊介質打印、高速

輪轉打印機、大幅面打印方面的不斷研發升級吸引了大量客戶,在2012年德魯巴展會簽單量創下了歷史新高。隨著傳統印刷巨頭柯達的倒下,惠普所引領的數字

印刷必然會在未來一段時間內有著廣闊的市場前景。

再來看PSG,對於大多數消費者而言,他們所認識的惠普就是PC,特別是收購康柏之後,稱PC是一直以來惠普的安身立命之本並不為過。但事實上,這

塊業務本身所面臨的就是日薄西山的命運,自2010年第四季度以來PC的出貨量就一直輸給智能手機,已經不再是最佳移動終端之選。因此,對於整個PC行業

而言遭遇冬天在所難免,惠普作為行業老大自然不能倖免:進入2012年根據財報顯示,整個PSG收入同比下降15%,毛利率為5.2%,商用PC收入下降

7%、消費PC下降25%、工作站收入持平。銷量下降18%,其中台式機下降19%,筆記本下降18%。更令惠普頭疼的是:儘管PC已經不再是消費者所熱

衷的產品,但是競爭卻絲毫沒有放鬆,惠普仍然遭遇了中國廠商聯想的圍追堵截,這個並不算舒服的老大之位仍然有人覬覦。

就是這樣兩個業務單元的合併,究竟能帶來多大的改變?事實上,惠普之前的幾任CEO從未思考過的一個問題是:究竟該如何令龐大的業務線形成1+1大

於2的合力?今年3月惠普在以色列舉行的德魯巴預展上,記者與IPG高級副總裁Christopher

Morgan探討IPG如何借助惠普在IT方面的優勢時,當時的Morgan除了承認對於IPG而言惠普在IT方面的背景的確是個優勢外,至於如何去具體

實施這個問題顯然在惠普內部還從未認真仔細地考慮過。

儘管惠特曼談到了要將PC與打印機更好地結合進行創新,但是今年5月在上海舉辦的惠普全球科技影響力峰會上卻沒有令人驚豔的產品。這次的峰會是以合併之後的新業務集團PPS為主體,展示了惠普眾多PC與打印機產品,其中超極本已經被英特爾和亞洲的各路廠商拿出來演繹多次,而另一款差強人意的產品則是體現惠普云打印的一體式打印機。

在維穩的基調下,惠特曼所能做與能說的只有這麼多,她把自己這一輪對於惠普的調整稱之為戰略1.0版本。在這個版本中惠特曼首先肯定了惠普是一家以

硬件為主的公司,並且「惠普對於有這樣的傳統而自豪」,面對外界對於硬件製造同質化高、利潤低的質疑,惠特曼依然堅定地回答:我們將繼續專注於我們的硬件

業務,在硬件業務當中持續地進行投資、持續地開展研發工作,不斷地更新和創新我們的硬件產品。

惠特曼將這次改革稱為1.0版本的言下之意顯然是:改革才剛剛走了一步而已。不過這一步中卻並不包含大家最為關心的「惠普在移動智能終端方面的戰

略」,惠特曼只是言簡意賅地回覆:我們會持續關注,就將問題拋給了PPS的新掌門人托德·布拉德利,而布拉德利的回答是:我們會與微軟密切合作,推出基於

Win8的產品。

3個必答題

或許惠特曼是對的,移動智能終端雖然重要,但是對於惠普如此體量和地位的公司,的確還有更重要的問題需要回答:

1.如何打造一個良好運轉的董事會?

2.惠普給自己的定位是什麼?

3.如何對待惠普之道?

董事會

李艾科的倉促上任和離職,把惠普的董事會推到了極其尷尬的地位。媒體甚至把惠普和雅虎混亂的董事會放在一起相提並論。惠普前任董事以及硅谷資深業界人士湯姆·珀金斯(Tom Perkins)甚至這樣評論說,「惠普董事會是美國公司有史以來最糟糕的董事會。」

在李艾科上任之初,業界就一片嘩然。他在SAP公司CEO的位置上也只幹了7個月,甲骨文公司的CEO拉里·埃裡森在給《華爾街日報》的郵件中說:

「我很無語,惠普內部有幾個很好的候選人,但他們卻選擇了一個最近因管理不善被SAP炒掉的CEO。」而在李艾科下課後,《紐約時報》又爆料說,當年惠普

招募李艾科時,由於每個董事都懶的去親自面試,結果招來一個全體董事會都沒見過面的CEO。

自從2002年惠普公司創始人家族因為併購康柏的分歧與卡莉決裂,隨後被拒絕提名董事之後,惠普公司董事會就開始逐漸失去了在公司治理結構中應有的作用。如何讓董事會重新煥發出活力,承擔起責任,將是比找到英雄CEO更重要的任務。

定位

惠普已經很難成為另一個IBM或蘋果了——現在惠普的龐大體量和豐富產品線都已經決定了這一點。

消費市場還是企業市場?硬件還是軟件?惠普一直在卡莉、赫德甚至李艾科給惠普制定的方向中不停搖擺,同時伴之以巨額的併購。這些搖擺的戰略就如同桃谷六仙注入令狐沖身體裡的六道真氣,在不停衝突碰撞。

最近的一次搖擺帶來的傷害就是智能終端戰略——在買回Palm

4個月後赫德下台,Palm這個還需要關愛與投入的嬰兒一下子失去了靠山。一款用蘋果不用的零配件拼起來的touchPad給出了與iPad2同一級別的

定價,這種做法顯然是自殺。不過李艾科順理成章地因為產品市場表現慘淡在2012年8月18日宣佈終止webOS設備研發。發展至此,Palm在進入惠普

時所籠絡來的一批業界大腕已經走光了,這些人包括:Peter Skillman(諾基亞N9和Meego設計主管)、Matias

Duarte(安卓4.0設計者)、Mike Bell(目前負責intel手機業務)、Michael

Abbott(目前任twitter副總裁)、設計開發平板系統webOS

3.0的整個Enyo團隊跳槽谷歌。Palm徹底成為了空殼,隨著惠特曼的到來,webOS也只能聆聽對自己的第三次審判:被開源為open

webOS,這基本上宣告了不可能再有基於webOS的硬件設備問世。

如何給惠普以後的發展一個清晰的定位並且一以貫之的執行下去?在穩定了局面之後,這將是擺在惠特曼面前的首要難題。或許惠特曼的下一個大動作,將不是一次巨額併購,而是一次業務的拆分。

惠普之道

IBM前CEO郭士納回憶他之所以決定加入當時風雨飄搖的IBM,是因為他被告知:「為了美國,你應該承擔這份責任。IBM就是美國的財富。」勸說他的人,甚至準備請當時的總統克林頓給郭士納打電話。

如果說IBM是美國的財富,那麼,惠普就是硅谷的財富。更準確地說,惠普之道就是硅谷的財富,它影響了整整一代創業者和創業文化。

但是過去的10多年,卻也是惠普之道飽受質疑的10多年。卡莉和赫德對於惠普之道的態度,其實都是曖昧的,雖然他們都在口頭上給予惠普之道極高的評價,但是在很多人看來,卡莉的雷厲風行和赫德的績效至上,其實都是對惠普之道的背叛,惠普已經失去了太多的傳統。

有相當一部分人認為惠普之道的衰微是合理的,斯坦福大學教授查爾斯·奧萊利在幾年前說:「惠普文化是在產品生命週期較長的時候發展起來的,近10年

來,產品生命週期越來越短,邊際利潤越來越低……基礎市場發生了變化。產品都以市場為導向——所以需要以不同的策略進行開發。」

但是,從另一個角度來看,在現在這個越來越多元和開放的商業環境裡,那些最有實力的公司,卻也都是那些有著鮮明公司文化的公司。

惠普之道的真正核心,不是對人的尊重,而是如何發掘、釋放每個員工的最大價值。過於短期、過於追求績效的文化,實際上動搖的是惠普的人力資源儲備。這樣一家偉大的公司,竟然連續4個CEO都是從外界空降,這本身就是難以想像的事情。

惠特曼在eBay擔任CEO時,就以堅持自己的價值觀而著稱。她的內心將如何對待惠普之道,也是決定惠普未來的關鍵因素。在這一輪裁員中,不同於赫

德時期的一刀切策略,惠特曼要求各個部門把不得不列入裁員計劃的精英員工名單上報,以求能在更高層面調配資源最大限度保留公司的精銳。在很多老惠普員工看

來,至少在這一點上,惠特曼走在了正確的方向上。

惠普現在能做的只有期待風暴中央的惠特曼趕快拿出她的戰略2.0、3.0版本。這是看似極具挑戰的任務,卻也可能是一場自我救贖奇蹟的開始。就如郭

士納在他的《誰說大象不能跳舞》一書中談到,在他決定加入IBM之前,根據他掌握的信息資料,IBM獲救的可能性不超過20%。