- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

關於銀行二三事 姬姬熊

http://xueqiu.com/4207564213/36692379昨天和許多朋友討論了關於銀行的話題,發現目前許多球友對銀行的認識是有偏差的,今天沒啥事,就繼續和大家聊聊銀行:

1、核心資本問題

我發現每家銀行都有粉絲,通過各種數據對比、財報分析、戰略研究等,都能找出自己所粉的銀行的閃光點。但是90%的人都忽略了銀行經驗最關鍵的----核心資本。

核心資本說白了,就是銀行打開門做生意的本錢,是銀行可以自己支配的資金,是銀行進一步發展的基礎。

巴塞爾協議對核心資本充足率的要求是4%

核心資本充足率大家可以簡單理解為 核心資本/風險加權資產 高於4%。

當銀行不良率攀升,風險加權資產數字變大,銀行的本錢就會不夠用。

所以目前銀行不良持續攀升的環境裡,銀粉應該先算核心資本充足率,而非簡單的看收入、撥備計提、利潤等數據。

那麼核心資本從哪裡來,最直接的方式就是股東投錢,也就是定向增發。

前段時間安邦買民生的事很熱,但這裡大家一定要瞭解,二級市場增持,對於民生的資本是沒有幫助的,民生做生意的本錢還是那些,只是其中有一部分本錢的主人換了。至於安邦是財務投資者還是有更大的野心,那就要看後面安邦這個財主會不會 增加民生的本錢了。

所以大家看銀行,不要忘記查查這家銀行的本錢是誰出的,出了多少錢,夠不夠花?如果本錢不夠,有沒有財主繼續投錢?

2、金融牌照問題

目前中國一共七張金融牌照,分別為銀行、證券、期貨、保險、基金、信託、租賃。

其中全牌照的集團只有平安、中信、光大、明天系這四家土豪集團;有6張牌照的有方正、國電(英大)、華能、中航這四家,巧的是這4家都是唯獨缺少銀行牌照;另外交通、長城、華融、信達、招商、五礦、安邦、萬向、復星有是有5張牌照的;其餘有3、4張的就不說了,數量很多。

可見,目前中國金融集團數量還是比較可觀的,但是銀行牌照也是稀缺的。

再次,有銀行牌照的銀行,也不是所有業務都能做的。比如微眾銀行、阿里銀行、以及其他新批准的民營銀行等等,其營業範圍均被限制在很小的市場裡。

像微眾銀行的定位是:以普惠金融為目標,致力於服務工薪階層、自由職業者、進城務工人員等普羅大眾,以及符合國家政策導向的小微企業和創業企業。為什麼這麼定位,難道微眾銀行不想做其他業務嗎? 因為微眾銀行不是全牌照銀行,只能做小額業務,不得不把自己的定位放在吊絲群體上。 不過好在通過互聯網,能有效降低運營成本,長尾營銷的效率還是不錯的。

大家可以去看看16家銀行的財報,算算個人金融的業務與利潤佔比,就可以知道微眾銀行或阿里銀行的目標客戶是多麼的「狹窄」了。大家千萬不要被互聯網、普惠等字眼給忽悠了。

再來看看商業銀行,以中行為例,中行旗下也有了基金、保險、信託、租賃等多家公司,儼然也是一家金融集團。再如農行、工行、建行等,除了券商牌照外,其他金融牌照分分鐘可以搞定。 像寧波銀行,旗下也有了基金和租賃。

所以,不要「看不起」傳統的商業銀行!

另:插一條關於中航資本的,中航資本是個人認為幾大金融集團裡2015年股價表現會最好的,因為不但享受金融改革發展的收益,而且參與軍工資產證券化的推進。

3、再來談談互聯網金融

我的觀點:互聯網金融一定會席捲全球,這是趨勢,無法改變。但是,目前來看,互聯網金融只會在一定程度上替代傳統金融,而且未來一定不是以當前的形式。至於未來到底是什麼形式,說實話,我不知道,上個月在北京與監管、同業及其他朋友聊過,他們也不知道!

不知道的原因有:

(1)關於普惠

所有人都知道,成本決定價格。

前年餘額寶火了,人們都說銀行得改變,各種關於互聯網金融的段子、文章、研報像雨後春筍一樣出現。聲討銀行的聲音十分響亮,尤其是銀行理財5萬元的門檻,被噴子們修理了好幾輪!

但是他們有沒有想過,所有人可以無門檻的享受4%或5%的理財收益率時,這時候社會的無風險收益率就被抬升了。 資金的價格就被動的升到了4%-5%。 當資金的成本貴了,那麼資金的價格自然水漲船高。

目前p2p的投資端定價在6%以上,那麼融資端的費率必然就在15%左右了,這是普惠嗎? 說實話,最多實現了一個「普」,惠是不可能實現的。

(2)關於利差

美國富國銀行的息差是4%;中國目前是2.5%左右;美國的存量利率幾乎是0,中國的存量利率是3.3%。

美國資金成本都便宜了吧,為什麼利差反而比中國要高呢? 這就是所謂的數據分析、風險建模啥的,不同的客戶的貸款利率是差異化的,根據信用評分0到750分,不同的分值區間,對應不同的費率。目前中國的銀行業其實也是如此。

對於吊絲來說,在理財投資方面可能可以拿到」惠「,貸款想要」惠「,是不可能的。

既然」惠「實現不了,那麼目前的互聯網金融形態應該如何發展?

(3)關於客群

還是以個人為例:

我們的收入大多來自於單位發放的工資,錢通過單位在銀行開設的賬戶劃轉至個人賬戶,這些錢,一般都會以活期存款的形式存在若干天。 就是銀行的低成本資金來源之一!

來看看微眾銀行,因為其互聯網銀行的特點與經營範圍限制,讓其很難獲得這些類似的結算資金,只能靠較高的成本去」購買「,或者通過互聯網希望客戶把工資卡里的錢轉過去~

那什麼人會把錢轉過去呢? 答案是:吊絲會轉。看看餘額寶就知道了,餘額寶巔峰時期規模5000億,8000萬客戶,人均6000元,典型的小存小貸類客戶。這裡體現出了互聯網金融目前的最強之處:低運營成本、低管理費用!!!!

但是5000億多嗎?銀行會感覺痛嗎?答案:少的一塌糊塗,一點也不痛。要知道阿里巴巴是全國最大的互聯網公司,只能從70多萬億的個人存款中挖5000億!(目前餘額寶規模為5800億元,整體貨幣基金數額約20000億元)。

可以這麼說,小存小貸客戶,送上門來的話,銀行願意接受,但是你讓銀行批量去營銷這些人,還真沒人願意幹這活!(信用卡業務除外,以後具體分析)

(4)銀行系的互聯網金融

目前銀行也加入了P2P大軍,為什麼?答案其實很簡單,這是表外業務,可以越過很多監管,稍微利用利用行內客戶資源就可以發展業務。

轉@mosesxie 的一篇 http://xueqiu.com/1831827479/36690547 沒在銀行總分支行做過的, 根本不會瞭解銀行到底是怎麼運轉的,僅憑公開的數據、個人印象和一些報導,只能片面的瞭解銀行。

PermaLink: https://articles.zkiz.com/?id=132292

昨天讨论的一些补充 姬姬熊

http://xueqiu.com/4207564213/36754626昨天发了一天个人关于银行的看法,没想到会有如此多的朋友参与讨论,让我感到十分意外与激动。同时在评论中,许多朋友提出了宝贵的观点,让我受益匪浅。

昨晚因喝酒,许多评论没有细看,只能简单浏览,恕我不一一回复。以下是我对部分问题的看法:

1、关于银行暴利的问题

前几年,关于银行暴利的问题被屡次提及。

平心而论,银行确实享受到了国家经济快速发展带来的红利,但是在这个过程中,银行也积累了一定的风险,一旦爆发,就会吞噬利润。

另一方面,银行的暴利只是绝对额的暴利,而非利润率的暴利,平均利差大约也就在2%左右。这里有很大一部分原因是,我国的融资体系不健全造成的,几乎大多数信用都是银行创造的。

最后,银行的绝对额或规模是受到资本的限制的,有多大的本钱做多大的生意,不可能进行无限制的扩张。

2、关于小微企业融资的问题

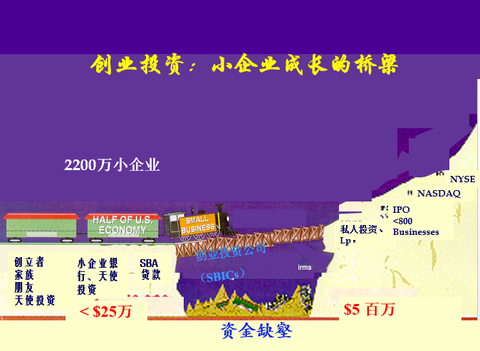

我这里放一张以前读书时,风险投资课程内的一张PPT,基本可以简单的说清楚小微企业发展与融资的过程与需求。

查看原图

查看原图从这张图,我们可以看到,在企业成长的不同阶段,他的融资需求、融资方式是不同的。

在初期,可以依靠家庭、朋友等社会关系,或是银行贷款来进行融资,这个阶段一般融资规模较小,而且可以通过自住房产的抵押即可满足资金需求,可以说至少80%以上的企业都处于这个阶段。

在度过初期后,企业逐渐发展,一般的融资渠道无法满足贷款需求。尤其是许多科技创新型企业,本就是轻资产,而且盈利能力也未体现,根本无法从银行获取资金,这时就需要创业投资公司了。在美国,单单是硅谷就有8000到10000家天使投资或是创业投资公司,所以美国的创新或科技型公司可以不断发展。

企业经过发展、发展、发展,有更大的目标后,一般就会考虑IPO,比如我国的新三板、创业板等,都是为这些企业融资服务的。特别是2015年下半年要推出的注册制,将会为许多企业提供极大的融资便利。

但是我认为,目前我国针对中小微企业的融资体系中,真正缺少的并不是银行贷款或是IPO,而是缺少像美国这样的创业投资氛围与相关的配套政策支持!尤其是对创新、科技型创业公司的融资支持。

3、关于金融集团

目前随着国内机构或是个人财富的积累,需要多元化的投资渠道。在这个大背景下,我国的资产管理业务可以说是发展迅猛的。我记得从2012年以来,监管政策不断放松,打破了很多壁垒,逐步进入了混业经营的大资管时代。

貌似是2012年,期货、保险与券商都获得了资管资质,打破了很多壁垒。但是对资管业务我了解的并不深入,就不展开了。

但是在这个大背景下,越来越多的集团开始了收集金融牌照之路!!!

4、关于个人房产抵押或按揭贷款

个人房产抵押或按揭贷款,是很常见的一种贷款类型,大家通常以为抵押很好很安全,银行大力做房贷那就行了,但是实际画面并非那么美!

房产抵押的最大好处就是有担保品,万一借款人还不了钱,拍卖房产就行。但是在实际业务操作中,抵押贷款流程长,耗人力,而且一但客户不还钱,银行还得忙诉讼、跑法院。前几年楼市好,这些问题不大,近2年楼市冷,问题就大了。

(1)一线城市房价还算坚挺,银行的本息还算有保障,而且房子的流动性也还过得去;三四线城市如果房价不幸跳水,可能贷款本金都没保障。

(2)楼市成交不旺,房产不停流拍。大家可以去淘宝看看司法拍卖,里面的房产拍卖数量这几年绝对是暴增的,流拍2-3次非常常见。这个过程中,银行员工可能会几乎天天跑法院、忙诉讼,基本就是养一个员工住在法院里。

(3)买卖不破租赁,带有租赁的房子没法执行拍卖。如果不幸遇到一位懂行的客户,那真是要吐血了。

(4)关于按揭贷款:不知道有没有朋友近几个月有买房子的,或者从网站也可以了解到,虽然政府放开了限购,降低了首付,允许银行按揭利率打折,但是实际在申请按揭的过程中,我们会发现除了为房产提供项目贷款的银行,在后期卖房过程中会为购房者提供优惠利率外,其余银行很少会给折扣。因为按揭贷款有两大缺点,一是期限太长,二是费率低、不赚钱。以前银行考核以规模为主,但从2007~2009年起,银行考核基本逐步以资本回报率与利润为主了。

5、关于信用卡

昨天有朋友说到信用卡,这里我简单说一下:

信用卡,源自美国,基于日常消费。目前国外商户刷卡费率基本为2%以上,发卡机构依靠佣金收入即可维持较高的收益率,而且国外信用体系发达,公民对信用的认知与重视程度、消费水平与消费意识等远高于国内,同时客户也愿意为信用卡带来的便利缴纳一定的年费,所以国外的信用卡业务收入主要为循环利息、分期手续费、刷卡佣金与年费收入,而且这四项主要收入均占有一定的比例,结构比较均衡。

一般来说,国外的信用卡业务盈亏平衡点是发卡100万张。

我国最早发信用卡的应该是中国银行,但是第一张标准意义信用卡是广发银行发的(这里不讨论准贷记卡和贷记卡的区别了)。

2003年左右开始,招商银行等各家银行开始圈地,同时这些银行从台湾、香港招了很多专业人士,开始了漫漫发卡之路,这时候这几个银行的经营模式都是参照国外以及港台的,想法很天真,但也不能说他们是错的,因为毕竟这几家银行的信用卡现在都盈利了,而且赚的还不少。

发卡!发卡!发卡!到2006、2007年左右,这几家银行发卡量都突破百万了,但是发现还是不盈利,为什么?一是当时受理环境未跟上发卡速度;二是营销成本高,而且基本不收年费;三是POS佣金低。

这时,领导改口说信用卡的盈亏平衡点是发卡300到500万张以上。

我记得2007年末,广发、招商银行宣布信用卡业务盈利,好像招行那时候发卡已经过了千万张。

于是,银行鸡血打的更凶了,很多中小银行也加入了发卡大军中。不幸的是,2008-2009金融海啸来袭,信用卡不良率飞升,盈利之路更为漫长了,许多银行吃不消了,暂缓了信用卡业务发展速度或谋求转型。我认为,这给了四大、招行、广发等银行极佳的机会,因为他们实力雄厚、扛得住,而且客户积累期已过,在中小银行休息的时候,他们获得了进一步的发展。

(招商我不清楚,广发近几年信用卡中心贡献的利润应该可以占到全行的2至3成。)

金融海啸期间,部分中小银行也没有闲着,他们咬着牙进行着业务的转型,最终也杀出了一条血路。比如用信用卡放小微贷款,按日计息,每日万分之五,年化18%;利用信用卡分期做个人信用卡贷款,名义手续费0.5%/月,年化也有约12%。

代表银行有泰隆银行以及一些城商行。

这里不得不赞叹台州市,这样一个三线城市,诞生了台州银行、民泰银行与泰隆银行三家跨区域经营的银行。尤其是泰隆银行,利用信用卡放小贷,一个信用卡中心10几20个人,一年能赚好几亿。去年李克强总理走访泰隆银行,也从侧面印证了其在小微领域发展的成功,也许未来泰隆,会是中国小微银行的模板。

信用卡业务经营说白了就是靠概率,行业整体激活率估计在60%至80%左右,动卡率应该在40%至50%(数据源自银联数据,约200家左右的小银行发卡系统是银联数据提供的),每家银行的信用卡客户动卡情况其实是差不多的,招行不见得特别好,其他银行也不见得特别差,只是数量上了规模后,利润真TM是客观啊!!!!!

一般普通消费用的信用卡,额度在2万至5万的话,卡均收入在500至1000元左右,卡均成本(资金成本、拨备成本等)在400至600元左右,但从这个角度来看收入-成本,肯定是赚钱的。

但是信用卡是集中运营的,营销费用、管理费用、人力成本、系统费用、征信(人行收取8元/笔)、制卡、寄卡等各个运维环节的总成本是很高的。同时,随着发卡量的增加,边际成本是递减的,这就是为什么信用卡讲究规模。

中小银行规模上不去,卡均运营成本减不下来,怎么办?那就提高单卡收入呗。

以X银行的小微取现的信用卡为例,卡均额度在8至10万,但是卡均收入是4000元左右,卡均成本在1500元左右,一张卡相当于5-6张普通信用卡。

还有X银行的分期卡,卡均额度在20至25万,卡均收入8000至10000元,卡均成本4500至5000元,相当于10几张普通信用卡。

而且普通信用卡经营,依靠的是大数法则,靠的是正态分布,玩的是概率。而小微信用卡与分期卡,则是立足于细分市场,契合客户需求的产品,不但其动卡率高于普通信用卡,而且较小的规模即可实现盈利,同时还可以为银行的零售线提供产品支持。越来越多的银行,使用信用卡来替代普通贷款。

(小微信用卡取现每日万分之五利息,年化18%;分期信用卡年化约为12%至18%;普通信用卡年化收益率约为12%至14%;这里的收益率计算方法是:本年收入/本年日均垫款;信用卡对比普通贷款的最大好处:流程短、轻!)

这里要吐槽一下中国的商户POS扣率,太低了,银行无利可图!那些商户口口声声说扣率高,负担重,要减负!嘴巴说着1.x%的扣率高,但是做着不开发票打8折的事。究其原因还是因为刷卡后,账务太清晰!

另外,关于各种各样的联名卡、XX卡等,这些都是要立足在有足够的基础客群的基础上才可以推广的,至少发卡量要达到10万张以上。这就是为什么现在只有少数几家银行还在不停的发新产品的原因。

另另外,目前信用卡业务是传统银行业务内最先进、最依赖科技、最依赖数据、最接近互联网金融的业务,可以说是未来个人金融在支付、互联网、移动技术、大数据分析的入口或基础。只是目前限于监管政策,许多事情暂时没法做而已~~~

6、关于银行的估值

(1)银行的低PE:一方面是源于社会融资体系不发达;二是利率未市场化;在这样的环境里,银行只能给这个估值。

(2)银行的低PB:银行享受经济高速发展的红利时,也积累着风险,目前是风险爆发阶段,银行的PB到底该是多少,不良充分暴露后就知道。

未来可以给出高估值的银行,我认为是在利率市场化后,能在竞争中胜出且优势明显的银行,现在去推测银行的估值、对和国外银行对比、到底是15倍还是20倍,是没有意义的!

现在市场上16家上市银行,我认为谁都有机会。

关于我认为哪家银行最好,我暂时觉得中国银行、工商银行、建设银行这三家我们印象中效率底下的银行,反而悄悄地走在了很多银行的前面!

7、关于有数据的量化分析

数据有,但是目前不能透露。万一雪球有同事,那就糟糕了。。。。。因为有些数据,明眼人一看就是哪家银行。

8、关于股票

股票,我不懂!我选股跟大V,我的雪球组合都是随便组一个看看的

中长线推荐 @翰林院大牛1号 短线投机推荐 @zangyn

另外我最喜欢的文章是 @炒的是心 的儿女系列 和 @吕健中 每天分享的心得!

我真的对Z神的多空动能分析很好奇!!!!!!!!!

PermaLink: https://articles.zkiz.com/?id=132600

Next Page