- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

進口奶真的檔不住了?$伊利股份(SH600887)$ 瘋狂_de_石頭

來源: http://xueqiu.com/4080074145/32207329乳畜業、乳業、乳制品。這三個詞中,乳畜業大家一看就是知道是偏重畜牧養殖,乳制品則是偏向食品制造,而乳業是大家使用頻率最高,但是卻查不到任何權威性概念的一個詞,也就是因為有這個詞,把絕大多數人把整個與奶有關的公司全部劃在了一起,在我看來,乳業這個詞根本就是一個混淆性極強的詞匯,其嚴格意義上來說就是一個巨大的統稱,是乳這個產業鏈從頭至尾。翻看了許多乳業公司,有的是乳畜業為大頭的公司,有些是乳制品為大頭的公司,這就造成了群眾的根本性認知錯誤,認為國外的低價奶來了之後,全中國的乳業都將遭受巨大打擊,也就有了進口奶沖擊會影響伊利、蒙牛等公司的說法。

現在,先列出一般研報分析認為的影響不大的幾點原因:

1.進口常溫奶保質期一般為9~12個月左右,通關時間需要2個月左右,到上架之後,新鮮度沒有任何優勢。

2.目前進口常溫奶在傳統渠道利潤率偏低,可持續性不強,電商渠道只有在促銷的時候才有客觀銷量,利潤率也偏低。

3.進口常溫奶品牌效應差,品牌種類多,價格戰嚴重,一旦有公司形成一定規模開始要利潤,價格會有明顯升幅。

4.進口常溫奶占整個乳制品消費量的比例非常低,僅僅是一種補充而非替換性需求。

然後,再列出一般機構認為的影響較大的幾點原因:

1.進口常溫奶品質有保障,價格目前與國產奶相差無幾,國人崇洋媚外心里會讓國人優先購買進口常溫奶。

2.進口常溫奶增長速度異常迅猛,和08年時候的進口奶粉有相似之處。嚴重威脅國產奶的生存空間。

3.進口常溫奶觸網最為積極,互聯網時代下,傳統渠道沒有任何意義,進口奶也會因電商銷量越來越大。

4.2015年國外配額制放開,原奶產量會大幅增加,會大規模傾銷給中國,造成中國本國乳業的危機。

這幾條都已經被投資者爭論爛了,我在這里也不想再做過多的糾纏。下面我重點說明一下低價進口牛奶進來後受影響的到底是什麽?

在我看來,受沖擊最大的其實是原奶,也就是乳畜業,更進一步說,就是奶農,伊利、蒙牛、光明等這些乳業公司,說白了其實基本是一個乳制品公司,大部分的原奶其實是從奶站收購而來,價格也基本上是隨行就市,收的量基本上是各個公司自己控制。

首先我們可以推理一下乳畜業始遭受低價進口奶沖擊後的演變邏輯:

1.低價進口奶大量傾銷進入中國;

2.國產高端白奶開始不好賣了;

3.國內乳制品廠商降低國內高端原奶收購量;

4.國內原奶價格開始下滑,特別是高端白奶;

5.奶農無利可圖,開始殺牛,奶價下行遭遇抵抗,進口奶更加顯得便宜,銷量持續停止增長,如此惡性循環。

相信這個邏輯毋庸置疑,我也十分認可,相信大家也應該非常認同,但是這和伊利、蒙牛等公司有關系麽?這分明就是乳畜業的血淚史啊

下面我再來推理一下乳制品公司(拿伊利作為例子)遭受低價進口奶沖擊後的演變邏輯:

1.低價進口奶大量傾銷進入中國;

2.國產白奶特別是高端白奶在一二線城市銷售出現下滑;

3.高端白奶重心移至三四五線城市,保證總量的基本穩定,並且加大促銷力度,為了維持產品的銷售額,單品凈利率出現明顯下滑;普通白奶由於進口和高端白奶的擠占供應量也隨之停止增長;

4.其它乳類衍生品QQ星,舒化奶,谷粒多,伊利雪糕、奶粉等,大舉進口低價奶粉進行生產,由於受到的威脅較少,凈利率出現明顯上升,銷量保持正常增速;

5.當發現進口常溫品確實勢不可擋之後,大旗一揮,大舉進口常溫奶進行線下渠道銷售,全面替換高端白奶的堆頭位置(只是堆頭換個產品,廣告換個產品),高端白奶的銷量和利潤出現大範圍下滑,進口常溫奶進行彌補。

6.國產原奶幾乎只有普通白奶使用,滿足最低消費需求。

下面我們來做一下大致測算:

按伊利2013年年報來統計,伊利金典銷售額25~30億,液態奶收入371億,高端液態奶按40%比例計算,收入148.4億,金典占高端液態奶的比例大約為20%左右,而冷飲+奶粉收入為97.54億,國產奶粉已經被進口奶粉沖擊的七零八落,再次放大的沖擊的可能性幾乎沒有,而冷飲的沖擊基本為0,因此遭受沖擊的部分主要為金典+普通白奶,銷售額占比大約52%,利潤占比大概為10~20%左右。

在不考慮伊利大舉進口常溫奶來進行線下銷售的情況下,金典就算腰斬,其它高端液體乳繼續保持10%左右增速,伊利的高端產品收入增速依然可以維持正增長!再加上超低價格的進口乳粉,其它80%的高端液態奶以及全部的冷飲、奶粉產品的凈利率會出現明顯上升!

這才是乳制品公司和乳畜業公司的本質區別,因為其根本不是一個賣奶的公司了,而是幾乎是賣休閑飲品的公司了,其賺錢的產品——味可滋、優酸乳、QQ星、谷粒多、伊利雪糕、安慕希等,哪里還是單純的奶?進口奶能沖擊這些“奶”麽?

目前的中國機構,絕大多數分不清乳畜業,乳制品和乳業的區別,而是簡單的把伊利、蒙牛這類公司按乳業進行分析,放大乳業中乳畜業的風險,忽略乳制品行業甚至是休閑飲品行業的穩定性。僅僅一水之隔的香港,國際機構給予乳畜業的估值常年沒有超過15PE的,而給予乳制品的蒙牛常年維持30PE左右,就知道國際機構的分類和態度。

PS:1.伊利把60%的伊利牧業賣給馬雲,高明的很,明年開始畜牧業寒流不斷。

2. 蒙牛收購現代牧業,不太明智,為了特倫蘇下了血本,但是明年開始特侖蘇和現代牧業都將正面遭受進口常溫奶的沖擊。

3.金典明年開始確實會十分難受,管理層應該適當對費用進行調整,重點扶持安慕希、味可滋等和進口1L常溫奶八竿子打不著的東西

4.光明沒有一個產品受到進口常溫奶的沖擊,股價接近腰斬,我個人認為拿進口常溫奶說事的人應該反思一下自己的邏輯是否完全正確。

5.奶粉業目前被國家整的亂七八糟,伊利底子確實厚實,但是未來不報太大希望。

@不明真相的群眾 @不明覺厲的小夥伴 @雷公資本 @徒步十公里 @價值at風險 @天天靜心課 @掘金王 @晉春雷 @O_Livia @閑來一坐s話投資 @舍得 @定位理論做投資 @影武者 @二線牛牛 @i投資8

雙匯的產品真的賣不出去了? 瘋狂_de_石頭

來源: http://xueqiu.com/4080074145/32743606

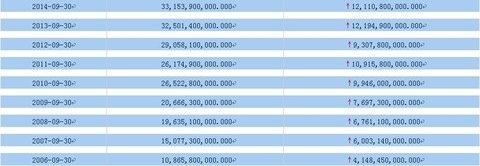

這是我統計出來的雙匯三季度從06年到現在的銷售額情況,由於資產註入我們可以分為11年前和11年後,第二列是總收入,第三列為單季收入。

我看到其中有兩次異常,一次是11~12年的單季負增長,而另一次就是最近的單季負增長,下面我們來溫習一下這兩次負增長,11年3月,雙匯爆發“315危機”其收入情況如下圖所示:

可以看出,在3.31日的報表反應不太明顯,而到了二季報,收入暴降,但是到三季報,收入居然完成了10%的增長,這是為什麽呢?我相信是補貨的原因!

再來看看2012年呢?收入為何下降了?那時候高溫肉已經不行了麽?很顯然不是,一個信息讓我發現了其中的奧秘——氣溫,搜索“2012年 高溫”百度第一頁僅有一條是實用信息,而是發布日期是2012年7月2日,也就是說,這一年高溫來的較早!因此我們看到了這樣一組數據:

2012-09-30 29,058,100,000.000 ↑9,307,800,000.000

2012-06-30 19,750,300,000.000 ↑9,888,720,000.000

沒錯,二季度比三季度收入還要高!

再來看看2013年,搜索“2013年 高溫”出現了一個網易2013年8月20日的新聞匯總:http://news.163.com/special/2013quanguogaowenroll/ …,意思就是全國大面積高溫!而這個高溫來的很晚,幾乎全部是在三季度來!因此我們看到了另一組數據:

2013-09-30 32,501,400,000.000 ↑12,194,900,000.000

2013-06-30 20,306,500,000.000 ↑10,598,350,000.000

沒錯,環比大幅增長了15%,這也是為何很多研報無腦輸出,認為三季度是旺季的原因,因為他們只會看前一年季度的報表![]()

很多人認為是巧合,那麽我們再來看看2010年,搜索“2010年 高溫”直接出來一個網易2010年8月25日的新聞專版:http://news.163.com/special/00014IPT/2010gaowen.html …,意思又是全國大範圍高溫,再看兩季度收入,又是環比增加17%。

2010-09-30 26,522,800,000.000 ↑9,946,000,000.000

2010-06-30 16,576,800,000.000 ↑8,456,030,000.000

最後我們來看看2014年,搜索“2014年 高溫”出來的是5月28日的新聞。這次高溫更加提前了,並且大家都知道,今年夏天不太熱,因此三季度收入肯定不會太好,但是2014年的數據為:

2014-09-30 33,153,900,000.000 ↑12,110,800,000.000

2014-06-30 21,043,100,000.000 ↑10,800,600,000.000

三季度繼續環比增加了12%,在我看來是一份非常不錯的環比增速了,但是不足之處是,居然都不怎麽增長了![]()

其實根據我自己的推理分析,我個人認為,雙匯最差的是今年的二季報,而非今年的三季報,雙匯目前遭受了需求回落和冷夏的雙重夾擊,導致收入停滯不前,而又由於產能的增加導致開工率不足,噸利潤下降。

產品老化,拐點聲音不絕於耳,在我看來沒有任何的問題,雙匯目前體量大了,2013年三季報本來就是“虛高”,我個人判斷,今年四季度雙匯的收入大概率上125億(由於小年因素可能又會低於預期一點,雙匯09年一季報因為小年+經濟下滑後周期性反應,銷售額暴跌7%)今年完成利潤增速10%~15%應該是大概率事件。

PS:1.不要忘記今年是超級小年![]() 留給我們建倉雙匯的時間可能只有3~4個月,你們準備好了麽?

留給我們建倉雙匯的時間可能只有3~4個月,你們準備好了麽?

2.本人目前持有5%倉位雙匯,未來大概率提高至10%,暫時虧損9%左右。

3.其實文章的意思是,肉制品銷量和氣溫有一定程度的相關性,如果有人球友有天氣資料,我們可以一起研究一下![]()

4.雙匯今年應該是四殺——估值殺、氣溫殺、大小年殺、消費下臺階殺。

雙匯發展價值幾何 瘋狂_de_石頭

來源: http://xueqiu.com/4080074145/33046947註:本篇文章首發於《證券市場周刊》第85期

僅僅是本人一點拙見,如果不對之處,請見諒,也望批評指正。

雙匯發展價值幾何

雙匯發展(000895.SZ)是中國最大的肉類加工企業,每年的高股息率和高回報率讓其成為了投資者眼中的白馬股。但是2014年年初開始,雙匯遭遇到了一系列挑戰:母公司萬洲國際第一次IPO失敗,第二次IPO大幅調低估值;豬肉需求持續疲軟,豬肉價格連續下挫,原來的“豬周期”不再管用;產品結構老化,內生增長乏力。二級市場上,股東也是用腳投票,錄得年內38%的跌幅。

雙匯發展怎麽了?

盈利大頭來自高溫肉制品(小標題)

雙匯主要由下面三大業務組成:其一是肉制品業務。目前國內主流肉制品公司主要業務集中在西式肉制品,根據流通溫度大致分為高溫肉制品、低溫肉制品以及中溫肉制品。雙匯主營中高溫肉制品業務,高溫肉制品收入占比35%左右,毛利潤占比50%。

其二是冷鮮肉業務。冷鮮肉是目前市場最為看好的品類,被認為是豬肉產業鏈中天花板最高的一個細分品類, 2012 年國內冷鮮肉消費占比僅 13.70%,遠低於美國81.31%的占比,因此市場普遍預計未來國內冷鮮肉市場空間巨大。

其三是屠宰業務。2012 年國內定點屠宰率僅 51%,行業前三名屠宰量占比僅4.6%(美國、荷蘭分別為 60%和 75%),因此市場也普遍認為這一業務可整合的空間非常大。雙匯業務有著非常強勁的頭均利潤,很多研究也指出,雙匯的肉制品加工能力超強,可以消化屠宰業務中的很多輔料來產生利潤。因此,雙匯的高溫肉制品毛利潤實際有一部分是補貼給了屠宰業務部門。

目前來看,雙匯的最大問題就是——盈利大頭來自高溫肉制品,現在屠宰業務要靠高溫肉缺口業務反哺。而目前的研究報告中都沒有正面回答過這個問題,而是一味的認為雙匯未來屠宰和低溫肉兩塊業務有大量的上升空間,但高溫肉業務到底能反哺多少屠宰量?是否會有極限?低溫肉到底能否賺錢?這都是橫在雙匯頭上的巨大不確定性。

雖然冷鮮肉和屠宰業務都是非常好的陽光產業,但是這兩個行業都有很大的劣勢,即毛利率低、品類無差異化,更傾向於農產品的零售商,而非制造商。在國外成熟市場中,沒有大型肉制品公司能夠依靠屠宰和冷鮮肉業務獲得高凈利率,一般對於這類公司的估值也都是大打折扣。

根據筆者估計,若算上高溫肉業務反哺屠宰業務的利潤,雙匯高溫肉制品的毛利可以占到整體毛利的60%,而如果考慮低溫肉制品和冷鮮肉高昂的冷鏈建設和維護費用,那麽可能實際雙匯高溫肉制品的凈利潤占比可能達到70%。也就是說,雙匯的主要利潤主要靠高溫肉制品,換句話來說,高溫肉業務的天花板決定了雙匯的估值。

那高溫肉的天花板真的到了麽?

華泰證券研究報告稱,“中國肉類消費需求仍處在穩步增長階段,特別是農村的肉類消費市場,還有較大的增長空間。2013 年中國豬肉消費量達到5425 萬噸,占世界豬肉總消費量的50.6%”,“豬肉消費中肉制品占比僅為15%,和發達國家50%相比有很大差距”。“我國目前以西式肉制品消費為主,西式肉制品占比為55%,其中又以西式高溫肉制品為主,高溫肉制品在西式肉制品消費中占比60%以上。”通過換算我們大概知道,高溫肉制品占中國豬肉消費比例大概為4.95%(15%*55%*60%)的市場份額,而雙匯就算市占率超過60%,也僅有3%左右的占比。

以這個市場份額來看,筆者認為高溫肉業務遠遠沒有到達天花板。首先,中國人均肉類消費量遠低於國際均值,豬肉類消費量為同樣飲食文化的香港地區的一半。其次,城鎮化還有巨大的空間可以釋放,農村高溫肉制品的人均消費量遠低於城鎮,有較大的改善空間。第三,中國肉類轉化率太低,目前僅為16%左右,遠低於成熟市場的30-50%轉化率。第四,高溫肉制品目前受眾面較小,主要集中在流動人口和學生上,未來通過產品組合拓展,可以增加潛在消費人群。最後,高溫肉制品未來大概率向雞肉、牛肉擴充,增加品類,將豬肉高溫肉制品擴充至整個肉類高溫肉制品。

目前市場的視角過度集中在需求增量上,而忘記了需求人群的結構性調整,也就是所謂的消費升級和結構升級。而現在雙匯在高溫肉制品上面臨產品組合單一、受眾面萎縮的困局。未來如何突圍呢?筆者認為有如下五個方面可以提升。

一是渠道下沈,目前火腿腸等高溫肉制品總產量的 60%以上消費在城鎮市場,只有不足 40%消費在在農村市場,雖然渠道方面,雙匯是業內第一,但其實渠道下沈進展較為緩慢。

二是渠道深耕,雙匯火腿腸多年來都是處於自然銷售狀態下,公司根本沒有運用快消品類的很多營銷手段,更多類似於休閑中“剛需”的自然購買。

三是廣告投入,雙匯可能是目前中國消費行業中少有的低投入高產出的大型消費類公司,其2013年全年廣告費用僅有2.35億元,遠低於同為消費品龍頭伊利股份(600887.SH)的39.17億元,也低於青島啤酒(600600.SH)的6.89億元。

四是消費升級,國內目前火腿腸的制造水平和原材料都屬於粗放式,澱粉含量較高,營養水平較差,高端消費者需求沒有得到滿足,雙匯在1998年推出王中王系列一直暢銷至今,而後續再無賣座的高端產品,更多的是低端衍生化產品,造成整體品類定位過低。

五是結構升級,原有產品可以通過二次開發重新定位或者包裝來進行結構升級,而持續的新品加入也可以推動產品的結構升級。雙匯曾經成功推出過玉米腸、Q趣腸等新品,但從2012年以來,新品的力度和賣座程度確實有所下滑,公司未來需要註重高端衍生品的研發。

綜上所述,高溫肉制品的需求天花板和運營能力都有很大的提升空間,筆者對於其肉制品特別是高溫肉制品的空間還是持樂觀態度。

估值雙面性(小標題)

雙匯發展目前對應2013年靜態市盈率16.31倍,2014年動態市盈率14.5倍左右, 市銷率1.4倍,市凈率4.3倍,股息率5%(以筆者撰寫時股價28.61元為基準),由於萬洲國際債務問題,可以預期雙匯未來一段時間內分紅率還將維持高位。

但是,由於雙匯目前涉及上遊業務的比例已經很高,不能像資產註入之前,將公司單純地按食品深加工類企業來看待,它已經是一個集豬肉分割、零售、深加工為一體的公司。因此,雙匯的估值中樞可能出現下滑。即向成熟市場中肉制品粗加工及零售企業靠攏,最悲觀的表現就是向萬洲國際靠攏。

這也恰恰體現出了雙匯估值兩面性,即在市場悲觀的情緒下,機構完全有可能將雙匯當做一個非常普通的大型肉制品粗加工及零售企業來進行估值,特別是在萬洲國際上市一波三折的背景下。但是反過來看,一旦市場樂觀情緒開始上升,那麽市場也完全有可能將雙匯當做一個具有絕對壟斷品類的大型消費類公司來進行估值,特別是在肉制品增速開始恢複的時候。

另外,萬洲國際上市之後的股權結構,也會導致投資者對於雙匯的預期發生改變。萬洲國際持有史密斯菲爾德100%股權,而僅持有雙匯發展約73%的股權,在未來發生大比例關聯交易的時候,投資者會擔心萬洲國際為了自身業績最大化,過度侵占雙匯發展的利益,而增厚史密斯菲爾德的利潤,這樣也間接的造成了投資者對於雙匯的不信任感,導致估值下降。

但筆者認為這一模式也可能存在波動,因為史密斯菲爾德是一個類似於養殖類的豬肉廠商,其估值中樞常年維持較低位置,而且時而發生虧損,但是雙匯的利潤主要還是來自於深加工肉制品業務,估值中樞也較史密斯菲爾德高,因此,大股東如果為了維護市值,會根據兩家的現有估值體系,決定將利潤放在哪一端,從而加劇雙匯估值波動的可能性。

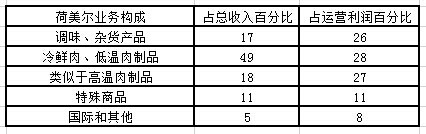

如果不考慮估值的波動性,單純的靜態對比,雙匯的業務模式、利潤構成、企業規模都與美國的荷美爾食品(Hormel)較為類似。

表1:荷美爾業務構成比例 單位:%

荷美爾目前靜態市盈率已經超過25倍,2013年收入約540億元人民幣,凈利潤約37億元人民幣,整體估值較雙匯高出不少。

表2:雙匯與荷美爾靜態估值對比

可以看出,雙匯的綜合運營能力要比荷美爾強,但是產品結構較荷美爾單一,抗風險性稍差,估值確實明顯較低。過去十年是荷美爾增長最為平穩的十年——收入年均增長 7.7%,利潤年均增長 9.7%,而股價上漲8 倍,成為慢速增長中估值、業績、分紅三升的“三好公司”,證明公司在低速增長階段,一樣可以為投資者帶來豐厚的回報。

短期來看,雙匯可能是一個爭議較大,估值波動幅度較大的公司,在其匯維持高分紅,穩定收入、利潤增長的情況下,投資者可以利用這樣的預期差來進行獲利。

(作者聲明:本文僅代表作者個人觀點)

@今日話題

天下銷售,唯快不破 瘋狂_de_石頭:

來源: http://xueqiu.com/4080074145/33054797註:本文發表於《摩爾金融》,轉載請註明。該文章僅僅是理論模型的一個探討,為了讓文章較為易懂,有較多假設和未考慮的細節,還望見諒。

在今年7月底的時候,我發表了一篇《快消品的思考》的文章,該文章簡要闡述了快消品行業的一些特性和投資要素,而這一篇文章,我會著重講解快消品的利潤到底從何而來,而且為何會成為一個名副其實的寡頭遊戲。

有悖於絕大多數機構投資者的看法,在我看來,快消品的核心思路並不是銷量,而是銷售速度,也就是我們常說的動銷,只有銷售速度上來了,渠道周轉率上來了(註意,不是公司自己的存貨周轉率或者總資產周轉率),其利潤才會是有競爭力而且真實的,其未來的銷量增長才能是可預測、可放心的。

下面舉例解釋一下這一個問題:

假設有A、B、C、D四家公司,共同銷售同一類產品X,該產品保質期為Y個月,我們假設, A、B、C、D四家公司每一批貨物在生產後Y-1月時銷售率是100%、90%、80%、70%,由於產品臨近銷售日期,公司的產品必須進行大規模促銷,在這里我們將該類促銷直接變成買一送一的方式方便後面計算,假設該產品X理論毛利率為50%,凈利率15%(即A公司100%銷售的理想狀態下),剩下的所有費用即為30%,渠道加價率30%,渠道凈利率為產品出廠價的10%,即出廠價的20%為渠道費用。

如果A、B、C、D四家公司這一批貨物總共生產了出廠價格100萬,渠道加價率30%即130萬的銷售產品,那麽在Y-1月的時候,A、B、C、D四家公司分別剩有0、13萬、26萬、39萬(出廠價格0、10萬、20萬、30萬,成本價格0、5萬、10萬、15萬)的產品沒有賣出,假設最後一個月四家公司都可以將自己的尾貨全部以買一送一的形式清倉,那麽,這些產品的真實銷售額為0、6.5萬、13萬、19.5萬,實際廠家毛利為0、1.5萬、3萬、4.5萬。

然後我們再來看看正價銷售額的產品,四家公司一共有出廠價100萬、90萬、80萬、70萬是正價賣出,那麽其正價產品的凈利潤依次為,15萬、13.5萬、12萬、10.5萬元。渠道獲得的毛利為,30萬、27萬、24萬、21萬。

下面分三種情景進行假設:

(1)如果廠家不對渠道進行補貼,即銷售整體費用依然為出廠價的30%,那這些剩下的產品均攤下來的費用即為0、3萬、6萬、9萬,產品實際利潤變成了0、-1.5萬、-3萬、-4.5萬。為了銷售臨近保質期的產品,四家公司實際凈利潤變成了,15萬、12萬、9萬,6萬。

而由於沒有對渠道進行補貼,產品渠道費用均為20萬(出廠價20%,前面有假設),然而臨近保質期的產品,渠道實際獲得毛利0、-3.5萬、-7萬、-10.5萬,加上之前正價銷售的產品毛利為30萬、27萬、24萬、21萬,總毛利為30萬、23.5萬、17萬、10.5萬,減去渠道費用後即為渠道利潤:10萬、3.5萬、-3萬、-9.5萬。

此時,產品實際銷售額為130萬、123.5萬、116萬、110.5萬元,產品出廠價格依然為100萬、100萬、100萬、100萬。四家公司全部實現盈利,但是C、D公司渠道出現虧損,公司和渠道總凈利潤為25萬、15.5萬、6萬、-3.5萬。

(2)如果廠家對臨期產品的渠道費用進行一半補貼,即降價銷售中的一半差額由廠家承擔,那麽廠家將多負擔0、3.25萬、6.5萬、9.75萬的費用,那這些剩下的產品均攤下來的費用即為0、6.25萬、12.5萬、18.75萬,產品實際利潤變成了0、-4.75萬、-9.5萬、-14.25萬。為了銷售臨近保質期的產品,四家公司實際凈利潤變成了,15萬、8.75、2.5萬、-3.75萬。

而由於有一半對渠道進行補貼,產品渠道費用為20萬、16.75萬、13.5萬、10.25萬,然而臨近保質期的產品,渠道實際獲得毛利0、-3.5萬、-7萬、-10.5萬,加上之前正價銷售的產品毛利為30萬、27萬、24萬、21萬,總毛利為30萬、23.5萬、17萬、10.5萬,減去渠道費用後即為渠道利潤:10萬、6.75萬、3.5萬、0.25萬。

此時,產品實際銷售額為130萬、123.5萬、116萬、110.5萬元,產品出廠價格依然為100萬、100萬、100萬、100萬。四家公司渠道全部實現盈利,但是D公司出現虧損。公司和渠道總凈利潤依然為25萬、15.5萬、6萬、-3.5萬。

為方便大家查看,我直接列出表格:

在第一種情況下,B、C、D公司通過犧牲渠道的利潤來粉飾報表,如果僅僅通過財務報表來看,大家可能不會發展有任何的問題,除了凈利潤差距較大之外,甚至可能和A的各項財務報表都基本一樣,很多財務類投資者可能得出的結論是:D有較大的提升空間,而現實中D的經銷商已經苦不堪言了,這就是財務分析的缺點所在。長期如此下去,C、D的大部分經銷商甚至會轉作A、B某些細分品類的子經銷商,以謀求生存空間。

在第二種情況下,B、C、D公司通過犧牲一部分自己的利潤來保住渠道,但是自身公司的盈利能力已經大打折扣,特別是D公司,自我造血能力已經很差,與其說他在生產快消品,不如說他在疲於賣要過期的產品,這樣的公司很多時候都是在走鋼絲,而且企業的心思全部花費在了如何賣過期的產品上,而無暇顧及生產組織的優化和甚至不敢大規模組織生產。但是通過報表,僅僅看到利潤比其他公司差很多,而收入和A公司完全一樣,毛利率、費用等也都不是非常離譜,這讓很多投資者還覺得這是一個巨大的價值窪地。

大家看看以上A、B、C、D企業,是不是很像伊利、蒙牛、光明、三元?

同樣是賣奶,為何三家公司利潤差距如此巨大?根本的原因就在於:

Y值不同,即保質期,伊利蒙牛的產品平均保質期是6個月,而光明大約在3個月(因為有莫斯利安),三元在1月左右。後兩家Y值較短,因此Y-1銷售達成率普遍偏低,造成被動快銷。這是消費行業,特別是快消類行業中的大忌,即自己的產品始終處於被動快銷中,公司的費用,公司的精力基本上都在如何賣出自己要過期的產品上了。

光明和三元就是被動快銷中的悲哀,這也是我一直在說,巴氏奶搞不贏常溫奶的根本原因所在!不是因為營養,不是因為品牌,而是因為保質期的先天劣勢。快消品公司在沒有做到足夠強大之前,全國化範圍內的動銷速度不可能僅在1個月內,又或者說,不可能保證一年的每個時間段都可以滿足超高周轉,因此保質期的先天性劣勢讓其在還沒成為巨頭以前就大概率夭折,特別是遇到了更加有銷售周旋余地的常溫奶的市場搶奪之後。

在我看來,一個品類的Y值最好是介於6~18個月之間,太短容易造成被動快銷,而太長則又會造成抵觸快銷,渠道過於冗長和混亂。

A、B、C、D企業,又或者很像是青啤、燕京、重啤、惠泉?

他們Y值相同,但差距還是如此之大?說白了還是Y-1的銷售達成率的問題,也就是公司自身市場掌控力的問題,同理,伊利和蒙牛也是如此!

在Y值相同的情況下,你的渠道掌控力越好,你的生產組織方式越優,你的區域覆蓋面積越合理,你全中國的平均銷售達成率就會越高,而不是很多人理解的依靠品牌就能制勝。如果你的品牌在當地非常強勢,但是你的渠道掌控力較差,渠道內串貨嚴重,很多貨品和補貼不知道流向了哪些銷售地點,你的產品自然會在有些地方低價傾銷,而又在某些地方高價滯銷,反過來又會損害你的品牌形象,從而讓固定期限內的整體銷售率一路下降,這說明一味的提高品牌是不能夠解決根本問題的。因此,在我的理念中渠道的地位特別是渠道的掌控力是大於品牌的,但我從來不否定品牌的作用,而是分出主次,品牌對於相同渠道建設水平的公司來說是非常重要的,但是對於不同渠道建設水品的公司來說,很可能沒有預想中的效果。

通過上面這個例子,我們可以清楚的看到,快速銷售對於快消類企業來說是有多麽的重要,在銷售率90%的情況下,總利潤就會比銷售率100%的A企業少了40%,而銷售率80%的C公司,總利潤幾乎只剩A公司的零頭,而銷售率為70%的D公司,則直接面臨著公司和渠道一起虧損的困局。這也就解釋了,為何這個行業是一個絕對的寡頭競爭的行業,小公司想依靠自己狹窄的渠道、薄弱的品牌、緩慢的動銷,是無法和強大的單寡頭、雙寡頭競爭的。在長期動銷慢於龍頭公司的情況下,就算收入端沒有被拉下來,但是利潤也已經完全跟不上了,而且差距會越來越大,最終不得不放棄市場,將剩下的市場份額交給龍頭公司。

以上就是快消品因為動銷較慢而付出的代價,此外,我還沒有計算出廠至銷售之間的渠道資金占用成本(如果是保質期24個月的產品,可能最大渠道占用資金成本超過15%,數額非常巨大),也沒有考慮由於壓貨而造成的渠道混亂現象,更加沒有考慮低毛利率產品的痛苦去庫存過程(低毛利率產品對於銷售達成價格更加敏感,根本不可能進行買1送1的活動,可能最後一個月還不能銷售完那些即將過期的產品,又或者逼不得已進行買1送1,直接爆虧,這里面最好的例子就是雙匯和雨潤)。因此,在同樣銷售額的情況下,實際A公司和B、C、D公司的總利潤差距會更加恐怖。

最後,再強調一下,在投資快速消費品公司的時候,關註收入增長固然重要,但是不要過於沈迷於收入的增長,以至於忽略利潤,因為一個快銷企業好不好的決定性因素是你的動銷,也就是你的動銷能否時刻超出競爭對手,因此,在擁有合理利潤的情況下,強大的渠道掌控力+良好的動銷+合理的渠道公司利潤比才是有質量的增長,才是快消品公司應該追求的增長,也是投資者樂於看到的增長。

@今日話題

$伊利股份(SH600887)$ $雙匯發展(SZ000895)$ $青島啤酒(SH600600)$ $白雲山(SH600332)$ $上海家化(SH600315)$ $雲南白藥(SZ000538)$ $洽洽食品(SZ002557)$ $光明乳業(SH600597)$ $承德露露(SZ000848)$ $涪陵榨菜(SZ002507)$

信貸資產支持證券對銀行業、證券業到底意味著什麼? 洞庭湖De老麻雀

http://xueqiu.com/7726027135/39805174中國人民銀行2015年4月3日發佈了一個關於信貸資產支持證券發行管理有關事宜的公告〔2015第7號)。其核心內容就是「已經取得監管部門相關業務資格、發行過信貸資產支持證券且能夠按規定披露信息的受託機構和發起機構可以向中國人民銀行申請註冊,並在註冊有效期內自主分期發行信貸資產支持證券」。簡單說來就是以後有資質的銀行和證券公司,可以自行發行信貸資產支持證券,只需備案,無需審批!

可惜的是,我基本上看不到雪球上有關此事的探討,更談不上有人談及這是對銀行和證券行業帶來的巨大利好。為了讓大家共同探討一下『信貸資產支持證券』到底對銀行與證券業意味著什麼,我在此專門提出這個話題,希望能取到拋磚引玉的作用。

首先,我們來看看什麼是信貸資產支持證券。信貸資產支持證券是一種抵押擔保證券(Mortgage-backed Security,簡稱MBS),是指金融機構(主要是商業銀行)把其所持有的流動性較差、但具有未來現金收入的住房抵押貸款債權彙集成一個資產池,由證券機構以現金方式購入,經過擔保或信用評級後,以證券的形式出售給投資者,以便銀行融通資金,並使住房貸款風險分散為眾多投資者共同承擔的融資過程。此舉將原先不易被出售給投資者的缺乏流動性,但能夠產生預期現金流入的房產貸款轉換成為可流通的證券,是一種債權的轉讓行為。

為了便於理解,舉個例子。李四兩年前在北京首付60萬買了一套200萬的房子,基準利率借貸20年,利息約112萬,本息合計252萬,兩年共還款24萬,房子目前市值300萬。這時銀行把房子剩餘按揭貸款116萬(=140-24)打包成債券通過證券公司以低於房貸利率的收益率發行。券商認為房產評估市值為300萬,抵押借款僅116萬,抵押品價值充足,評級為AA+,發行利率取下限5%發行,銀行可以順利地拿回所有貸款本金,將風險轉移到證券市場,同時每年可以獲得固定的息差(息差=房貸利率-MBS利率-發行費率)。

從上面這個例子我們可以看到,銀行通過盤活現有無法利用的116萬債權後,回收了資金,同時獲得了固定息差。這是沒有開展信貸資產支持證券前所無法賺取的額外利潤。而與此同時,證券公司通過發行這樣的債券可以賺取一系列手續費。二戰以後,這種金融創新無疑給金融市場帶來了強大動力。

目前,發達國家的資產證券化無論是數量還是規模都是空前的。美國1985年資產證券發行總量為8億美元,到1992年8月已達1888億美元,7年平均增長157%,到1996年又上升到43256億美元。

從上面的例子,我們很容易理解「信貸資產支持證券」將給證券公司和銀行帶來的盈利機會。從發達國家走過的道路,我們不難理解「信貸資產支持證券」的推廣,將會給銀行和證券公司帶來的巨大市場空間。

資產證券化,或者更進一步說,銀行和證券公司合作發行「信貸資產支持證券」將會給他們帶來史無前例的機遇和創新紅利。

男人的喜訊 | De Beers要賣人工鉆石了!!!

男同胞們,天降喜訊啊:鉆石寡頭De Beers宣布將開始出售人造鉆石了!

他們搞了一個叫Lightbox的新品牌,一克拉的人造鉆石只要800美金,比Blue Nile上一克拉的天然鉆石3500美元的價格,低了77%!

你們可以選擇金或者銀做款式(金要200美金,銀要100美金),然後把鉆石價格跟金銀價格加在一起,就有了一顆人造鉆石首飾的價錢了。也就是說,1000美金不到就能買下一克拉,是不是突然覺得鉆戒可以省很多錢了?

這個價錢買鉆石,男人簡直是睡覺都能笑醒啊:便宜了好多,真是天大的喜訊啊啊啊!!!

八過,這麽要命的價錢,出自鉆石寡頭De Beers,一個控制全球鉆石供給,成功洗腦待嫁男女一定要買鉆石,搞出4C標準,將石頭賣出天價,一年收入近60億美元的鉆石寡頭,突然之間,就向消費者繳械投降?

TOO GOOD TO BE TRUE!

首先回答最重要的問題,實驗室人造鉆石與天然鉆石有差別麽?

鉆石是由碳元素組成的無色晶體,也是目前已知的自然存在的最硬物質。天然鉆石結晶需要在含碳的環境中,溫度達到攝氏900-1300度,大氣壓力有45000-60000,才能形成鉆石。所以現在天然的鉆石基本都是在距今33億年或12-17億年這兩個時期形成,普遍於地表下120-200公里的地函上層形成,再通過火山爆發運動,被巖漿或熔解的石頭帶到地面。

查完這一段,也是讓我理解,為什麽鉆石商,可以將鉆石=美好+永恒,跟美好+永恒=愛情類比起來,直接將鉆石跟愛情掛上鉤,讓男人在巨大壓力下掏出錢包了。

實驗室鉆石是將一小塊生長的鉆石放入等離子反應器中。然後將等離子加熱到6000華氏度,再用碳原子轟擊,下面小鉆石就會開始長大,400-500小時後(16.6-20.8天),就可以開始為鉆石拋光切割拿出來賣了。

肉眼上,天然鉆石和實驗室人造鉆石,是看不出來有差別的。

非要蝸牛妹說的話,這倆最大的差別,就是價錢!

關鍵問題是,如何說服消費者。The Harris Poll在2018年5月做過一個調研,問消費者會不會覺得實驗室鉆石是真的?

68%的消費者表示實驗室鉆石不是真鉆石,因為實驗室的鉆石不是自然形成的,沒有經過時間和壓力的沈澱,只是實驗室的培育品而已。

16%的消費者覺得實驗室鉆石是真的,畢竟他們看著一樣,化學元素也一樣,閃耀起來也一樣。還有16%的消費者表示決定不了實驗室鉆石是不是真的鉆石。

所以De Beers之前是花了很多錢,做了好多波Real is Rare的廣告,強調天然鉆石的稀缺性,這樣才能繼續把自己現有的產品好賣個價錢。

但是實驗室鉆石就站出來打臉了。第一,鉆石並不少見,除了非洲,現在俄羅斯也發現了一個巨大的鉆石礦,地球上的鉆石礦是越來越多了。

第二,采礦對地球的環境非常不友好,很多鉆石需要地下采礦,效率低,能耗大,De Beers的鉆石消耗平均每克拉80.3千瓦時,最低的澳洲Argyle礦山每克拉消耗7.5千瓦時,但後者采出來的主要是棕色鉆石,價值不大。

而實驗室鉆石最大的賣點就是自己的零碳足跡。就沖這個,知名環保人士小李子去投資了一家在舊金山叫做Diamond Foundry的實驗室鉆石生產商。

第三,品牌珠寶商賺的太多啦。上面說到小李子投資的Diamond Foundry就拿Tiffany開刀,說他們不僅在知情的情況下售賣來自俄羅斯有沖突的鉆石,並且還賣高了三倍的價錢給消費者。(這個蝸牛妹之前給你們分析過)

趕腳如果把這個鏈接抄送川普,那後果會很嚴重啊。

所以從實驗室鉆石的角度來看,他們跟天然鉆石的差異,不就是屋頂做出來的冰棍和冰箱做出來冰棍的差別麽。(下面這圖里的,就是實驗室鉆石來的)

而且De Beers已經在屋頂賣了50多年的冰棍了,他們有一個業務部門叫做Element Six,是世界領先的超硬材料生產商和供應商,服務航空航天、激光與光學、石油和天然氣等14個行業,主要產品就是人造金剛石磨料和微粉、多晶CVD金剛石等等。

從今年9月份開始,這個業務部門也會開始將產品線從工業鉆石,升級至開篇講的實驗室鉆石,全面降低大家的鉆石購買成本。

不過感覺,款式,有待提高姿勢水平!

現在人造寶石在鉆石行業中只有2%的供應量, Frost&Sullivan認為,到2026年,市場對實驗室鉆石需求將增加到2000萬克拉。花旗的猿猴認為到2030年時候,實驗室鉆石將占鉆石行業的10%,前景是非常光明的。

上面講到小李子投資的那家人造鉆石,一克拉鉆石要賣3500美元左右,De Beers上來直接殺價到了800美金,這簡直是殺出一片藍海中的藍海啊啊。

當然精明如De Beers,他們自己說的很清楚,開發的實驗室鉆石,主要是針對一些不是那麽硬的場合,比如什麽生日啊,小的紀念日啊,準備搭建自己首飾盒的年輕女士們啊。De Beers這是要精準踩點消費降級麽!

等等,這,不就是又多了一個讓男人花錢的機會麽!!!!!

所以,男人們最關心的求婚鉆戒能不能省下來錢。還是建議大家三思哈,跟你們說人造不人造,心意最重要的老司機們,通常都是那些結了婚站著說話不腰疼的。

整天想著怎麽在媳婦身上省錢,不如記得搞好自己的存量資金啊。最後,給大家介紹一個理財平臺—國金寶。對於網貸玩得好童鞋們,在股市行情波動,有空倉或者閑置資金時,薅一波短期羊毛賺點小錢也是錢。

國金寶這個平臺呢,1、國資背景;2、註冊資本1.3億,運營了有3年之久;3、與一家全國性股份制銀行已經達成正式存管協議,即將上線。基本面還算可以。

比較吸引人的是它的產品收益,尤其是新手標,鎖定30天,預期年化收益達14%,100元起投,最高可投2萬元,這一波羊毛還是挺厚的。(註:新手標是針對性註冊用戶的專屬福利,所以收益高點。)

也就是說,薅一波新手標羊毛,一個月最多可以賺到233元。

除了收益高達14%的新手體驗標,國金寶近期推出的活動期福利也很感人。

1、新手註冊送500元現金紅包,實名認證再送500元現金紅包,共1000元(紅包可在平臺投資時使用);

2、送京東卡(新手標除外)。

除了新手標,國金寶還有余流寶和余寶寶兩類產品供大家選擇,不同期限收益不同。

余流寶 期限6個月 歷史年化收益率12%

余流寶 期限12個月 歷史年化收益率14%

余流寶 期限18個月 歷史年化收益率15%

感興趣的/有閑置資金的可以戳下面的“閱讀原文”看看。記住,一定要先薅完新手標福利,畢竟年化14%,再考慮其他期限標的,目前階段建議以短期為主。

Probus Ltd v Treble & Triple Ltd, Fortune Asset Development Ltd v De Monsa Investments Ltd

1 : GS(14)@2010-11-26 16:31:56http://legalref.judiciary.gov.hk ... IS=73880&currpage=T

The judge says Lauw Siang Liong (Amir Soemedi) was not demented when he bought 140 properties for over HK$6.5bn in a binge between Mar-2007 and Sep-2008, and his companies which defaulted on some of the purchases owe damages to the vendors.

判官指劉常仁於2007年3月至2008年9月間於酒會購入140個物業時,共計65億時,並無腦退化,另外,他的公司和賣方在破壞交易時,則有違約之嫌。

2 : GS(14)@2010-11-26 16:32:45

http://orientaldaily.on.cc/cnt/finance/20101118/00202_041.html

劉常仁公司判賠4500萬

印尼財團De Monsa股東劉常仁○七年十月至○八年一月,代表旗下兩公司簽訂三份買賣協議,斥資共逾3億元購入貝沙灣、荊威廣場及力寶中心物業,但全部沒有成交。買方堅持劉常仁涉案時患了癡呆症(現稱腦退化症),現要求取消交易。

不過,高院經審訊後,昨認為劉常仁簽訂買賣合約時並沒有癡呆症,裁定劉的公司須賠償共4,400多萬元差價損失予三賣方,另賠償地產代理美聯131萬元。

買方指年逾80歲的劉常仁○七年三、四月在家中跌倒,經診斷發現有慢性硬腦膜下血腫,同年七月進醫院接受腦手術,八月恢復上班。案中買方公司De Monsa Investments Ltd.及加寶有限公司的高層指,意外後劉常仁「變了另一個人」,大手購買物業,劉常仁「容易埋手」的消息在地產圈傳得火熱,大批經紀聞風而至,結果○七年三月至○八年九月,劉的公司斥資超過65億元,買入約140項物業。

買方並傳召精神科醫生曾淑鈞作證,她指劉常仁涉案時患了血管性癡呆症,頭部創傷及慢性硬腦膜下血腫特別容易引致該症;但出任賣方專家證人的港大精神科學系名譽臨床教授麥列菲菲卻認為,劉常仁只是一般年老記憶衰退,並沒有癡呆症,又指劉常仁在臨床測試中故意表現不濟。

無證據劉患癡呆症

綜觀全部證據後,法官裁定並無有力證據證明劉常仁涉案時患了癡呆症,並認為曾淑鈞醫生的意見有偏頗,不可靠。法官表示,如果劉常仁明顯患了癡呆症,其他在○七及○八年照顧過劉常仁的醫生,亦會轉介劉至精神科,但並沒有醫生這樣做;而劉大手囤積物業,可能只是愚蠢,而非精神失常。至於劉的公司員工指,劉常仁會把自己的司機當作的士司機、談話期間突然「轉台」說印尼話等,法官認為這些都不是有力證據,故裁定劉常仁的公司敗訴。

原訴人﹕運潤發展

答辯人﹕De Monsa Investments Ltd.、中原地產代理

案件編號﹕HCA167/2009

原訴人﹕Probus Ltd.

答辯人﹕加寶有限公司、美聯物業代理

案件編號﹕HCA2723/2008

原訴人﹕Multi Star Investment (Group) Ltd.

答辯人﹕De Monsa Investments Ltd.

案件編號﹕HCA1004/2009

Polynoma de Amor 順叔

1 : GS(14)@2012-08-14 11:05:13http://caijingcarefree.blogspot.hk/2012/08/polynoma-de-amor.html

聽到「Polynoma」呢個字,千奇咪心邪,唔係潮洲粗口「補你阿嬤」,亦唔係「亂尻咁愛」(Polyamory)。

「Polynoma」呢個字,長江生命科投(0775)管理層掛在咀邊同埋年報,已經好多年,Polynoma LLC聽講做「針對治療皮膚癌之黑色素瘤疫苗研發」,已經得到美國FDA獲准,進行第三階段臨床試驗,預計在歐美招募超過1,000個病者,首名病者已經接受疫苗注射添,最幾個月,仲搵咗件活躍於醫藥風投的「Dr John Chiplin」做CEO。

咁突破性進展,長命當然要搞嚇動作,啱啱出份通告,話Polynoma LLC已經準備在Nasdaq上市。任何一間科研創投,仙女散花買100件嘢返來,其中一件修成正果已經可以回本有凸,但係長命上市超過10年,蛋都唔見生一隻,其他創投風投基金,晨早已經冇命被抄魷。

而家長命終於有可能生仔,,市場當然可以當係好消息,不過,如果參照長命個哎吔「家姐」TOM仔(2383)的經驗,時而Online時而Offline,又分柝又私有化的成長歷程睇嚟,長命分拆Polynoma LLC,即係代表私有化的機會大大降低。

長命當日市值一度高達200個億港元,Polynoma又值幾多個億?

Polyamory is wrong. 係咩?

作為最綜合的綜合企業,長和系小股東,當然希望管理層乜都識乜都愛,地產de Amor,電訊 de Amor, 港口 de Amor, 零售 de Amor, 石油 de Amor, 互聯網 de Amor...

Polynoma de Amor,囉。

2 : GS(14)@2012-08-14 11:06:25

http://www.businesswire.com/news ... .D.-Chief-Executive

Polynoma Appoints John Chiplin, Ph.D., Chief Executive Officer

Company Advancing Phase 3 Melanoma Cancer Vaccine Program

http://www.polynoma.com/

網站

3 : GS(14)@2012-08-14 11:07:48

匿名2012年8月13日 下午1:43

CK Longlife is my first and the best stock I have ever bought. I plan to keep it for the rest of my life and leave it as a gift and heritage to my offsprings! With CK, you have longlife!

回覆

PandaBear2012年8月13日 下午3:03

網誌管理員已經移除這則留言。

回覆

回覆

順叔2012年8月13日 下午3:11

PandaBear巴打,我未搞清楚網友留言的法律責任,安全起見,你的留言我刪除了,請勿見怪。

順叔2012年8月13日 下午3:19

PandaBear巴打,涉及醫藥產品安全的問題比較敏感,你的留言我已存底,待我問過朋友有冇問題後,會再Repost上嚟,once again,唔好意思...

PandaBear2012年8月13日 下午3:26

作者已經移除這則留言。

回覆

PandaBear2012年8月14日 上午12:12

小弟上次『流言』,吹水後要順叔抹嘴,實在是『不該』啊,請原諒。這次我會比較資料性地吹水,希望唔會令順叔帶來麻煩(請刪除原文)。

癌症藥要在美國審批,臨床測試有三個階段。第一階段看會不會食死人,第二階段看是否有效,第三階段大量增加測試病人。如無意外通過就可以賣。Polynoma 網頁上講有和GMP(代工藥廠)合作,但到了第三階段測試也無和大藥廠合作或注資,有反一般行內做法。

通常開發新藥是非常高風險的生意,未賣一粒藥就已經要用過億開發,如果毒性強根本唔會批或者上貨架後有嚴重副作用也要停賣同打官司(如Vioxx)。大藥廠依賴頭十幾年轉利權,要賣夠本回本同開發下一個藥,如果開發唔到就要收購或合拼其他藥廠。所以你話癌症藥一年療程賣幾萬美金,都有其理由。

Polynoma到第三階段還無賣盤與其他大藥廠,反而搞IPO,有反常規。皮膚癌藥有幾大市場可以賣幾多錢一個療程?有無其他藥或療程更好更平?Polynoma無現成大藥廠的銷售隊伍如何請醫生吃飯灌酒?有無繼續開發其他藥?這些都是該留意的問題。

回覆

回覆

順叔2012年8月14日 上午8:35

哈哈,PandaBear Bro,在乜事力場下生活,唯有這樣了。你的留言,禾已分享到財經茄哩啡的Facebook版面,相信你不會介意。

蝸牛2012年8月14日 上午9:15

趁仲有fantasy的時候做IPO嘛。

4 : GS(14)@2012-08-14 11:08:44

財經茄哩啡 【轉貼】網友PandaBear在Blogger的留言:

「小弟上次『流言』,吹水後要順叔抹嘴,實在是『不該』啊,請原諒。這次我會比較資料性地吹水,希望唔會令順叔帶來麻煩(請刪除原文)。

癌症藥要在美國審批,臨床測試有三個階段。第一階段看會不會食死人,第二階段看是否有效,第三階段大量增加測試病人。如無意外通過就可以賣。Polynoma 網頁上講有和GMP(代工藥廠)合作,但到了第三階段測試也無和大藥廠合作或注資,有反一般行內做法。

通常開發新藥是非常高風險的生意,未賣一粒藥就已經要用過億開發,如果毒性強根本唔會批或者上貨架後有嚴重副作用也要停賣同打官司(如Vioxx)。大藥廠依賴頭十幾年轉利權,要賣夠本回本同開發下一個藥,如果開發唔到就要收購或合拼其他藥廠。所以你話癌症藥一年療程賣幾萬美金,都有其理由。

Polynoma到第三階段還無賣盤與其他大藥廠,反而搞IPO,有反常規。皮膚癌藥有幾大市場可以賣幾多錢一個療程?有無其他藥或療程更好更平?Polynoma無現成大藥廠的銷售隊伍如何請醫生吃飯灌酒?有無繼續開發其他藥?這些都是該留意的問題。」

2小時前 · 1

De Beers拓內地 網銷鑽石

1 : GS(14)@2014-09-18 14:43:35http://www.mpfinance.com/htm/finance/20140918/news/ec_ech3.htm

【明報專訊】全球著名鑽石生產商戴比爾斯(De Beers)昨公布首份鑽石行業分析報告,指2013年全球鑽石需求創新高,達790億美元。美國冠全球鑽石市場之首,中國鑽石銷售額增長最快,2003至2013年均增長達20%,全國零售店數目2010至2013增30%。

中國鑽石銷售額增長快

集團市務部執行副總裁兼Forevermark行政總裁Stephen Lussier指中國中產階級近年不斷壯大,加之中國人鑽石佔有率大幅低於發達國家,未來市場潛力巨大。他指出,鑽石不同於一般的高檔奢侈品,通常用於生日、婚嫁及周年紀念等特定場合,所以中國目前正進行的打貪活動對鑽石銷售衝擊有限。

他亦指網絡在未來鑽石銷售上將扮演重要角色。報告指美國每六宗鑽石交易就有一宗在網上進行。在中國,有四分之一的買家會在購買前做網上研究,Stephen Lussier指未來在中國策略將側重網站開發和推廣,以吸引更多人進店購買。

料五年內鑽石供應量停滯

報告亦指出,雖然鑽石需求增加,但由於新礦探測及開採進程緩慢,加之採礦向更深遠地區發展導致成本上升,預期鑽石供應量將在未來五年進入停滯期,在2020年開始下降。

Next Page