- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

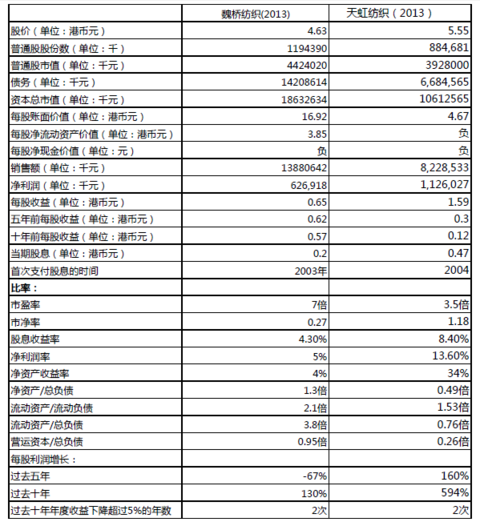

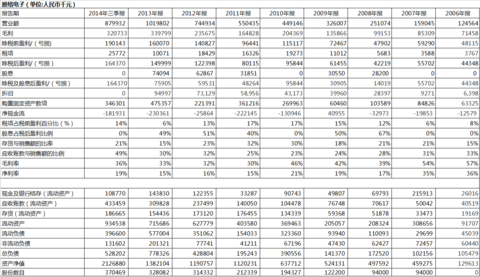

魏橋紡織和天虹紡織比較(定量) Passion啟航

來源: http://xueqiu.com/5780378715/33500883

魏橋和天虹兩家比較大的紡織廠,業務相近。

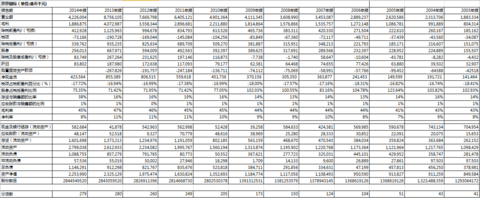

盈利能力:從過去的歷史來看,魏橋的銷售額一直要高於天虹,天虹過去的銷售額不斷地增長,2013年達到82億,魏橋的銷售額由2006年的198億一直下降到2013年的138億,魏橋的銷售額仍然比天虹高60%。2013年魏橋凈利潤6億,天虹11億,從當期收益比較,天虹明顯高於魏橋,但天虹2013年收益明顯高於過去平均水平,如果只從當期收益進行比較,非常容易造成估值的錯誤。天虹的毛利率和凈利率一直高於魏橋。從凈資產收益率的角度來看,天虹明顯強於魏橋,天虹的資產利用效率更高,這也是管理水平的體現。由於魏橋每年的折舊要達到10億以上,而天虹每年的折舊大概只有2億左右,而魏橋每年實際資本支出並沒有那麽大,魏橋擁有比凈利潤看起來更加強大的凈現金流。天虹收益的成長性要好於魏橋。由於棉花成本價格的變動,兩家公司的收益都不穩定。

財務能力:從財務穩定性比較,魏橋雖然有120億的總負債,流動資產中有90億的現金,魏橋要好於天虹。

價格:如果按照當期股息進行比較,魏橋的股息收益率4.3%,天虹達到8.4%,天虹要好於魏橋。但從過去十年兩家公司發放股息的歷史來比較,魏橋在過去十年中有六年發放股息高於2013年,天虹2013年發放的股息則是過去十年最高的一次,而且股息發放比第二高年度出50%以上,對於這麽高的股息發放額度的可持續性存有懷疑。天虹的市凈率1.18,相對於凈資產收益率價格並不高,魏橋的市凈率是0.27,股價稍高於凈流動資產價值,魏橋價格更低。

結論:兩家公司的價格都不算高,市場對天虹的利潤前景更加看好,而魏橋的價格更便宜。這就涉及到兩個問題,

一.當期收益與過去平均收益能力,哪個更重要?市場喜歡將當年甚至當季的收益過分重視,做出過激反應。個人認為過去的平均收益能力和資產更穩定,變化更慢。

二.市場喜歡把質量看的比數量更重要,喜歡買成長性更好地天虹,而不是收益下降,但更加便宜的魏橋。至於哪個方法是正確的,如果作為整體,便宜的股票作為整體肯定更有優勢,但單比較一支或兩支個股,比較難下結論,可能會出現分析以外的其他因素。整體來說便宜的股票會得到來自各個方面的想象不到的幫助。

相對於天虹質量我更傾向於魏橋的低價,如果可以在每股凈流動資產價格左右買入魏橋,作為一組煙蒂股中的,應該會有不錯的回報。

短期結果:兩年後進行比較。

PermaLink: https://articles.zkiz.com/?id=121679

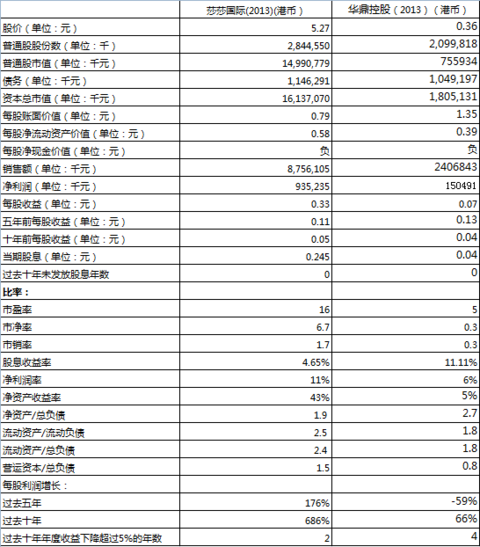

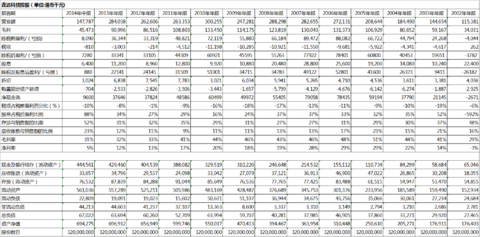

莎莎國際&華鼎控股比較 Passion啟航

來源: http://xueqiu.com/5780378715/34491298

莎莎國際是一家化妝品零售集團,華鼎國際是一家是中國大型縱向整合的成衣制造商、出口商及零售商,兩家公司不屬於同一行業。

資本結構:莎莎國際的市值占資本總市值的比例都很大,屬於比較保守的資本結構,;華鼎國際的市值占資本總市值比例0.41,市值占銷售額的比例是0.3,股票彈性要更大一些。

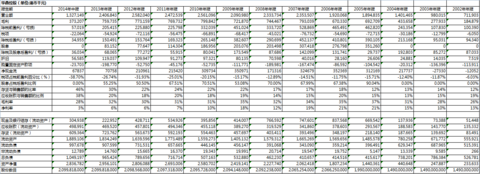

盈利能力:過去十年莎莎國際的銷售額和凈利潤快速的增長,收益非常穩定只有兩年收益下降超過5%;華鼎控股過去十年的銷售額增長了一倍多,凈利潤只增長66%,但穩定性不高,有四年收益下降超過5%以上,最近五年收益下降59%,最近三年凈利潤率下降明顯,庫存增長比例高於銷售額,這應該不是偶然現象。莎莎國際肯定可以看做成長股的代表,過去平均收益不高,凈現金流高速增長,華鼎控股過去平均收益很高。莎莎國際的當期凈資產收益率達到43%,而華鼎控股只有5%,從資產的利用效率來看,莎莎國際要遠好於華鼎控股。

財務能力:從財務穩定性比較,莎莎國際財務非常穩健;華鼎控股負債比例相對高一些,流動資產中現金比例不高。

價格:如果按照當期股息進行比較,兩家公司都有十年不間斷股息發放記錄,莎莎國際的股息收益率4.6%,華鼎控股達到11%,莎莎國際的股息收益率挺不錯,而且從過去十年股息發放歷史來看,將來可能隨著收益的增加而提高股息,華鼎控股當期股息收益率要高一些,但股息隨著最近幾年收益減少而減少。莎莎國際的市值是其凈資產的6.7倍,華鼎控股市凈率只有0.3,略低於其清算價值(凈流動資產估算),相對於資產,華鼎控股的價格更低。莎莎國際過去十年收益高速增長,與收益最高的2013年凈收益相比,其市盈率達都要到16倍,市凈率6.7倍 ,相對於46%的凈資產收益率,不算太貴,但這麽高的凈資產收益率是否能夠保持;華鼎控股當前股價相對於過去十年平均收益要比莎莎國際便宜很多。從投機的角度看,莎莎國際股價上次高點達到9.04元,前次低點達到0.4元;華鼎控股前期高點達到0.71港元,上次低點到達0.32港元,有一倍多的上漲空間,而且下跌空間有限。

結論:從過去的數據來看莎莎國際是一家非常好的成長股,管理層優秀,過去十年收益隨著增開分店而高速增長,目前也只有279家分店,市場遠未達到飽和。對這種成長股定價是個難題

華鼎控股確實是出了一些問題,持續收益下降,庫存高企,而且盈利預警今年將出現虧損,各種壞消息。

個人認為,莎莎國際是一家非常不錯的公司,如果有足夠的安全邊際,可以買入。華鼎控股,這是很糾結的一次選擇,華鼎沒有不良記錄,歷史記錄良好。但是,不是很看好這行業,今年以來有各種問題,股價已經被打壓到前期低點,股價低於清算價值,旗下房地產公司是最大的問題,看看管理層怎麽處理吧。目前價位少量買入。

短期結果:兩年後進行比較。

PermaLink: https://articles.zkiz.com/?id=125039

海天國際&震雄集團比較 Passion啟航

來源: http://xueqiu.com/5780378715/35915129

海天國際和震雄集團主要業務為在全球範圍內研發、 生產及銷售於一體註塑機,兩家公司屬於同一行業。

資本結構:海天國際的市值占資本總市值的比例是80%,震雄集團的市值占資本總市值的比例是57%。海天國際的市值占銷售額的比例是2.68,震雄集團的市值占銷售額的比例是0.70。由於海天國際股價高一些,震雄集團利潤率也比海天國際低不少,震雄集團股票彈性要稍好 一些。

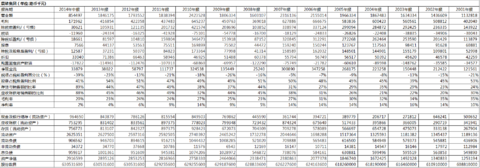

盈利能力:過去五年年海天國際的銷售額和凈利潤增長一倍以上,收益非常穩定只有一年收益下降超過5%;震雄集團過去十年銷售額有略微增長,但由於利潤率下降,凈利潤下降39%,穩定性不太高,有四年收益下降超過5%以上。海天國際的凈現金流高而穩定,震雄集團最近幾年凈現金流下降比較大,這一點海天國際要好於震雄集團。海天國際的當期凈資產收益率達到20%,而震雄集團只有3%,從資產的利用效率來看,海天國際要好於震雄集團。海天集團的毛利率高於震雄集團,凈利率遠高於震雄集團

財務能力:從財務穩定性比較,兩家公司的財務的穩定性都很高。

價格:如果按照當期股息進行比較,海天國際的股息收益率1.9%,震雄集團達到3.4%,兩家公司當期股息收益率都不高,震雄集團稍高一點。從過去十年兩家公司發放股息的歷史來比較,震雄集團發放股息的比例比較海天國際高。海天國際的市值是其凈資產的2.95倍,而震雄集團市凈率只有0.44,低於於其清算價值(凈流動資產估算),相對於資產,震雄集團的價格更低。當前股價相對於過去十年平均收益震雄集團比海天國際便宜不少。從投機的角度看,海天國際股價上一個高點是20.8港幣,前一個低點是5.49,下降空間很大;震雄集團前期高點達到4.85港元,上次低點是2.04港元,下跌空間有限,上漲空間比下跌空間大很多。

結論:兩家公司都在一個紅海行業賺錢,競爭比較激烈,海天國際的表現要好於震雄集團,震雄集團過去幾年凈利潤率下降,應該受到不小的競爭。震雄集團前景肯定沒有海天國際好,但震雄集團的股價已經跌到清算價值以下,很多不好的因素已經在股價體現。最重要的一點是,股價有了資產因素做向下保護。不同於市場,以當前股價,我更看好震雄集團。

短期結果:兩年後進行比較。

PermaLink: https://articles.zkiz.com/?id=129663

順絡電子&連達科技控股比較 Passion啟航

http://xueqiu.com/5780378715/36576917

順絡電子目前主要業務為研發、生產和銷售各類片式電子元件。連達科技控股其主要業務為設計、製造及銷售適用於電子消費產品、數據處理器及其他電子系統之磁性元件。

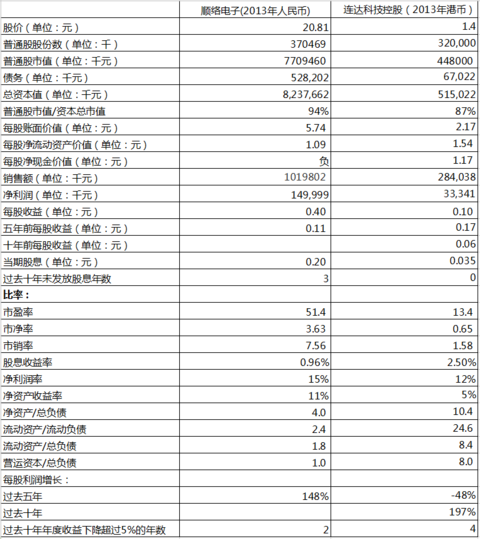

資本結構:順絡電子的市值佔資本總市值的比例是94%,連達科技控股的市值佔資本總市值的比例是87%。順絡電子的市值佔銷售額的比例是7.56,連達科技控股的市值佔銷售額的比例是1.58。兩家公司都屬於比較保守的資本結構。

盈利能力:過去五年年順絡電子的淨利潤增長148%以上,收益非常穩定,過去八年只有兩年收益下降5%以上;連達科技控股過去五年淨利潤下降48%,穩定性不高,過去十年有四年收益下降超過5%以上。順絡電子的當期淨資產收益率達到11%,而連達科技控股只有5%,從資產的利用效率來看,順絡電子要好於聯達科技控股。

財務能力:從財務穩定性比較,兩家公司的財務狀況都比較穩定。

價格:順絡電子的盈利收益率為1.9%,連達科技控股的盈利收益率是7.4%。順絡電子的總資本值收益率是1.8%,連達科技控股的總資本值收益率是6.4%。如果按照當期股息進行比較,順絡電子的股息收益率0.9%,連達科技控股達到2.5%,兩家公司的股息收益率都不高,連達科技控股稍高。從過去十年兩家公司發放股息的歷史來比較,順絡電子有三年未發股息,連達科技控股保持連續十年發放股息,但連達科技控股的股息發放比率並不高。順絡電子的市值是其淨資產的3.6倍,而連達科技控股市淨率只有0.65,低於其清算價值(淨流動資產估算),而且淨現金價值非常高,相對於資產,連達科技控股的價格更低。當前股價相對於過去十年平均收益連達科技控股比順絡電子便宜不少。從投機的角度看,順絡電子股價上一個高點是23人民幣,目前股價接近上一個高點,前一個低點是9.4人民幣,下降空間很大;連達科技控股前期高點達到5.8港元,上次低點是1.08港元,上漲空間比下跌空間大很多。

結論:聯達科技控股股價已經跌到清算價值以下,很多不好的因素已經在股價體現。最重要的一點是,股價有資產因素,收益因素,做股價的向下保護。雖然順絡電子的成長更強勁,但以當前股價進行比較,連達科技控股性價比更高。

短期結果:兩年後進行比較。

PermaLink: https://articles.zkiz.com/?id=132314

Next Page