- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

14 Jun 15 - 石藥集團(1093) 全年業績

石藥集團(01093)5月公布截至3月底止季度業績,純利4億元,按年升53.33%;每股基本盈利6.78仙;不派息。 期內,營業額27.82億元,按年升7.73%;毛利12.37億元,按年升27.06%。集團指,創新藥繼續為主要增長動力。集團創新藥於本期之總銷售收入達8.57億元,較去年同期增加36.7%。另一方面,集團之普藥於期內維持穩定增長,總銷售收入達10.07億元,較去年同期增加9.8%。原料藥業務方面,抗生素業務之銷售收入較去年同期減少17.2%至4.56億元,主要由於自四平市精細化學品有限公司在2014年11月成為集團之聯營公司起,其業績不再綜合入賬所致。

摩根大通發表報告指,石藥集團(01093)今年首季營業額及核心盈利均錄得強勁增長。全部三項重點產品的銷售增長均維持穩健。該行仍然相信,石藥是眾多藥企中,少數現有產品組合強勁而又具備強勁渠道支撐持續增長的企業。 隨著有關弘毅投資悉售石藥股份的不利因素消除,相信石藥股價應可反映強勁的盈利增長潛力。因此,將目標價由8.1元升至9.1元,評級維持「增持」。

石藥集團(1093)

石藥集團(1093)擁有原料藥、成藥、創新藥、抗腫瘤藥、醫藥商業和大健康六大業務板塊,主要從事醫藥及相關產品的開發、生產和銷售,產品主要包括抗生素、維生素、心腦血管、解熱鎮痛、消化系統用藥、抗腫瘤用藥和中成藥等七大系列近千個品種。 集團在國內的創新藥、品牌藥及非專利藥領域亦佔據重要地位。其中廣為人知的暢銷產品有思必普系列、歐來寧系列及玄寧系列。石藥集團的生產基地主要在中國河北省石家莊市。

集團原來主營業務為生產維他命C及多種抗生素原料藥,原料藥業務市場准入門檻低,受到產品價格下跌及行業產能過剩影響,公司長期盈利非常波動。 在2012年度,石藥集團(1093)獲聯想控股旗下弘毅投資透過子公司卓擇以89.8億元作價,將旗下全部非上市資產注入其內,包括石藥歐意藥業、石藥恩必普藥業和石藥新諾威藥業,由原料藥製造商,轉型為創新及品牌樂製造商。 透過注資,石藥集團(1093)目標為主力生產首次仿製藥物的開發,擴大相關產品的生產規模及產能。

2013年6月,石藥集團(1093)向弘毅投資子公司卓擇收購百克(煙台)生物製藥100%股權,以進一步增強創新藥之產品組合以及競爭力,後者主要從事製造及銷售兩種腫瘤藥物,即聚乙二醇化重組人粒細胞刺激因子注射液(PEG-rhG-CSF)及重組人粒細胞刺激因子注射液(rhG-CSF)。

2015年4月,聯想控股旗下弘毅投資(Hony Capital)以每股7.15元,出售集團13.68億股。完成後,弘毅投資(Hony Capital)不再持有石藥集團股份。

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

| 公司簡介 | 石藥集團(1093)從事製造及銷售成藥、抗生素、維生素C、咖啡因。 |

| 目前市值(港元) | 443.10億元 |

| 現時股價(港元) | 7.50元 (2015-06-12 收市價) |

| 市盈率 | 34.88倍 |

| 每股盈利(港元) | 0.215港元 |

| 市帳率 | 5.49倍 |

| 每股帳面淨值(港元) | 1.367港元 |

石藥集團(1093) 全年業績

石藥集團(1093) 3月公布截至去年12月底止全年業績,純利12.68億元,按年升30.4%;每股盈利21.47仙;派末期息10仙,高於上財年同期的8仙。

期內,營業額109.55億元,按年升10.11%;毛利41.87億元,按年升33.65%。期內創新藥的銷售繼續保持快速增長,於年內實現銷售收入約27.84億元,較去年增長44.9%。

截至去年12月底,公司現金及銀行結餘14.68億元,上年同期11.87億元。

集團資產及負債比率(銀行貸款總額除以總權益而得出)為 15.0%(2013年底:17.6%)。

發展 及 2015年目標

石藥集團(1093)在國內的創新藥、品牌藥及非專利藥領域佔據重要地位,2014年分別增長44.9%。其中廣為人知的暢銷產品有「思必普」系列、「歐來寧」系列及「玄寧」系列。

「恩必普」系列是國家一類新藥,擁有專利保護的獨家產品,主要用於急性缺血性腦卒中(中風)的治療。「歐來寧」系列包括膠囊和凍乾粉針兩個劑型,主要用於輕中度血管性癡呆、老人癡呆及腦外傷等症引致的記憶與智能障礙。「歐來寧」凍乾粉針現為國內獨家劑型。「玄寧」系列包括片劑和分散片,主要用於治療高血壓症。

根據2014年年報顯示,目前集團在研的產品有170餘個,主要集中在心腦血管、糖尿病、抗腫瘤、精神神經及抗感染等領域,其中一類新藥14個、三類新藥46個。14個一類新藥中,其中5個正在進行臨床研究,包括2個Ⅲ期臨床研究、3個Ⅱ期臨床研究。

除此之外,集團於年內向國家食品藥品監督管理總局申報34個品種(其中申請生產9個、申請臨床25個),年內集團有6個產品取得國內的生產批准。預計到2015年後,石藥每年將有1至2個I類新藥、3至5個III類新藥獲批上市。

海外方面,集團上年度在美國申報ANDA的品種2個,目前已申報美國ANDA的品種共計9個。集團旗下用作生產「苯佐那酯軟膠囊」、「注射用頭孢噻肟鈉」及「頭孢克肟片」之3條生產綫,亦已通過了美國FDA的現場檢查,而「丁苯酞軟膠囊」申請美國Ⅱ期臨床研究方案已經獲美國FDA審核通過,目前已按美國FDA要求,完成人體藥代動力學試驗。截至今年一季度,石藥通過FDA認證的品種已經達到15個。

抗腫瘤藥

未來10年將有總值不少於1500億美元的專利藥到期,較2010年累計730億美元的市場大了超過一倍,這對進行首仿藥生產的中國藥商是一個重大的商機。從2014年到2020年專利到期的腫瘤藥中,除已上市的,國內公司正在等待審批的有來那度胺、阿比特龍、厄洛替尼、舒尼替尼、索拉菲尼、拉帕替尼等6個品種。

根據CPA數據估算,2014年抗腫瘤藥全球市場規模約為800—900億美元左右,今年中國抗腫瘤藥的市場銷售規模約為800億元,其中仿製藥的佔比約40%-45%。 做好仿藥,需要前期做大量的鋪墊工作。 作為製藥企業來說,既要整合資源,也要擁有一支技術過硬研發團隊作支撐,以彌補仿製藥在種類和質量上的不足。

石藥(1093)現有的抗腫瘤藥產品包括「多美素」、「津優力」、「艾利能」和「諾利寧」。

▪ 腫瘤藥「甲磺酸伊馬替尼」在2014年11月獲得CFDA的註冊批件,這種藥品主要用於白血病及惡性胃腸道間質腫瘤。

▪ 開發的「鹽酸米托蒽醌脂質體注射液」主要用於治療惡性腫瘤。 I期臨床研究資料,已通過中國國家食品藥品監督管理總局藥品審評中心技術審評,今年1月獲國家藥監局頒發II/III期臨床研究批件。

石藥(1093)5月於石家莊高新經濟技術開發區舉行「抗腫瘤高科技產業園」奠基儀式,預期投資超過20億元,建設包括10座抗腫瘤新藥生產車間、1座抗腫瘤新藥製劑生產大樓(6條生產綫)、1座抗腫瘤新藥原料生產大樓(10條生產綫)、1座抗腫瘤藥物研發大樓,一座抗腫瘤藥物質量綜合大樓,以及相關配套設施,總建築面積約42萬平米。

項目將於2018年底竣工投產,年產能抗腫瘤類注射劑13億枝、口服製劑14億片(粒),預計年銷售收入可達到60億元,稅前利潤達18億元,將成為石藥集團的新增長點。

股權

聯想控股旗下弘毅投資(Hony Capital)於2007年投資石藥集團,由原料藥製造商轉型為創新及品牌樂製造商。 投資期完成後,於2013年10月開始逐步退出。 經過五次減持,弘毅投資(Hony Capital)今年5月不再持有石藥集團股份。

蔡東晨(主席兼行政總裁)4月中以7.42元增持至13.45%,再以7.15元,從弘毅投資購入17.91%股權,持股上升至31.35%。

澳洲聯邦銀行於5月26日公布以7.76元增持石藥351.2萬股或0.06%至5.02%的必須披露水平。

▪ 蔡東晨(主席兼行政總裁) 持有 31.35% 股權。

▪ Commonwealth Bank of Australia 持有 5.02% 股權。

短評

國內市場則受惠於人均壽命延長,癌症,高血壓,心髒病等藥物需求因而上升;而由於國民收入增加,飲食習慣隨之改變,因而引起的諸如糖尿病等「富貴病」病人亦必然增加;凡此種種,石藥集團的新業務皆覆蓋到。

石藥(1093)前身是中國製藥,當年以產銷維生素C為主,業績常受維生素C價格影響,極不穩定。其後引入聯想集團旗下基金,並進行注資改組,成為一家以創新藥為主普藥為輔的藥業公司,業績因而大進。 石藥集團(1093)的成藥包括專治缺血性腦中風的獨家新藥「恩必普」、治療血管性癡呆的「歐來寧」(Oxiracetam)、治高血壓的獨家藥「玄寧」(Levamlodipine)、治療癌症藥物Doxorubicin 等創新藥。

集團去年營業額109.55億元,按年升10.1%;純利12.68億元,升30.4%。期內創新藥的實現銷售收入約27.84億元,增加44.9%。今年首季,創新藥收入增加36.7%,銷售繼續保持快速增長,加上行政費用減少25%,帶動首季盈利按年升53.33%。

| # | 產品分部 | 2015年 Q1 營業額 | 營業額增加 (%) | 分類溢利 | 分類溢利增加 (%) |

|---|---|---|---|---|---|

| 1 | 創新藥 | 8.57億元 | 36.7% | 4.68億元 | 18.9% |

| 2 | 普藥 | 10.07億元 | 9.8% | ||

| 3 | 抗生素 | 4.56億元 | (17.2%) | 0.62億元 | 200% |

| 4 | 維生素C | 2.88億元 | (11.4%) | (0.24)億元 | -- |

| 5 | 咖啡因及其它 | 1.74億元 | 11.8% | 0.31億元 | 7% |

| -- | 合共 | 27.82億元 | 7.7% | 稅前溢利 5.07億元 | 47.8% |

目前,成藥(創新藥和製劑)成為了石藥集團(1093)主要的利潤增長點。現在,成藥的銷售收入比例是67%左右,利潤佔全部的9成左右。 換句話說,抗生素、維生素C(包括下圖的果維康)、咖啡因及其它只佔全部利潤的1成多。

聯想集團投資石藥功成身退,旗下基金已沽清所持股份,不利因素消除,相信石藥股價應可逐步反映強勁的盈利增長潛力。

石藥研發能力強,持續有新藥報請研究批准。 石藥(1093)的腫瘤藥「甲磺酸伊馬替尼」在2014年11月獲得CFDA的註冊批件,該藥專利保護期已於2013年4月到期。 「甲磺酸伊馬替尼」目前在中國僅有進口的原研藥及兩家中國企業生產的仿製藥,隨著集團的甲磺酸伊馬替尼片獲批上市,將進一步打破進口產品壟斷的局面,為白血病患者提供更多的選擇。 未來10年將有多個腫瘤藥品種的專利到期,市場空間廣闊,石藥集團(1093)正大力發展這方面重大的建設和藥品開發,主攻腫瘤藥仿製研發準備及政府報批等各種流程,並待可專利到期即大規模量產,快速爭取市場份額。

另外,用於治療慢性丙型肝炎的「索非布韋片」已完成全部臨床前研究,進行臨床研究申請已上報中國國家食品藥品監督管理總局藥品審評中心,該藥物目前在中國尚未批准進口,亦沒有國內企業獲得批准生產,石藥集團(1093)或成為首家獲批索非布韋片上市的公司。

公司管理層今年維持2015年利潤增速30%的目標,其中恩必普增速30%以上,歐來甯和玄寧為20%以上,腫瘤藥則預計為翻番。

相比其他板塊,醫藥股是近月升浪中較落後的板塊,並不當炒。 對於有意投資增長型醫藥股的投資者,或可等待股價低迷時收集。

估值

集團主營的心腦血管藥及腫瘤藥物,均處於高增長期。 管理層對未來幾年每年維持30%左右的盈利增長,頗具信心。 筆者則預計2015年的盈利增長35%左右。 石藥(1093)現價預期市盈率25.9倍,接近中國生物製藥(1177)現價9.15元的的25.1倍,低於綠葉製藥(2186)現價8.14元的28倍。

■ 13 May 15 - 中生製藥(1177) 全年業績

弘毅投資(Hony Capital)於2013年10月開始逐步退出石藥集團(1093),加上公司去年股價高企於40倍市盈率以上,去年去年股價有波幅,無升幅。 隨著有關弘毅投資悉售石藥股份的不利因素消除,筆者贊同摩根大通石藥股價應可反映強勁的盈利增長潛力的觀點。 蔡東晨(主席兼行政總裁)4月7.15元至7.42元增持,基金5月7.76元增持,或可以支持這個觀點。

筆者相信可以用預期市盈率30-33倍(相等於8.7元 - 9.5元)作為2015年的目標,這數字與摩根大通目標價9.1元接近。

盈利,市盈率

石藥(1093)2014年股東應佔盈利按年升30.4%至純利12.68億元,每股盈利上升22.8%至21.47港仙。 今年第一季度盈利純利按年升53.33%至4.0億元,每股基本盈利6.78仙。

初步簡單估計,集團2015年每股盈利增長35%至0.28元至0.30元。 現價7.50元,預期2015年市盈率25.9倍,預期息率1.6厘。

| 2014年度成藥業務 創新藥產品 年內,創新藥業務保持良好的增長勢頭,市場份額繼續擴大,在高端市場的認知度及覆蓋面進一步提高。依託持續且不斷深入的學術推廣,創新藥的銷售繼續保持快速增長,於年內實現銷售收入約27.84億港元,較去年增長44.9%。預期二零一五年國內各省市將陸續啟動招標,集團將全力以赴,確保各創新藥產品以合理的價格中標,以擴大市場空間,推動產品的持續快速增長。集團並會進一步完善專家網絡的建設,加大學術推廣力度,增強各創新藥產品於各自醫療領域的品牌影響力。 以下是集團的主要創新藥產品: 「恩必普」 「恩必普」系列是國家一類新藥,擁有專利保護的獨家產品。其主要成份為丁苯(西太),主要用於急性缺血性腦卒中(中風)的治療。其軟膠囊劑型及注射液劑型分別於二零零五年及二零一零年推出上市。產品曾獲頒發「國家科學技術進步二等獎」及「中國專利金獎」,更於二零一四年獲頒發「中國工業大獎」。「恩必普」是《中國腦血管病防治指南》和《中國急性缺血性腦卒中診治指南2010》的推薦藥品,現時為急性缺血性中風類產品中增長最快的產品之一,亦是集團重磅級的創新藥。 「歐來寧」 「歐來寧」系列包括膠囊和凍乾粉針兩個劑型,其主要成份為奧拉西坦,主要用於輕中度血管性癡呆、老人癡呆及腦外傷等症引致的記憶與智能障礙。「歐來寧」凍乾粉針現為國內獨家劑型,並曾獲頒發「河北省科技進步一等獎」。「歐來寧」產品已經成長為奧拉西坦的領導品牌。 「玄寧」 「玄寧」系列包括片劑和分散片,其主要成份為馬來酸左旋氨氯地平,主要用於治療高血壓症。產品曾獲頒發「國家技術發明獎二等獎」。經過多年的市場開拓,「玄寧」產品已成長為國內高血壓領域的主要品牌。 「多美素」、「津優力」、「艾利能」和「諾利寧」 集團現有的抗腫瘤藥產品包括「多美素」、「津優力」、「艾利能」和「諾利寧」。 「多美素」(鹽酸多柔比星脂質體注射液)是新型的蔥環類藥物,為一線的化療用藥,主要用於治療淋巴瘤、多發性骨髓瘤、卵巢癌及乳腺癌。「津優力」(聚乙二醇化重組人粒細胞刺激因子注射液)是國內首個長效化生長因子類藥物,適用於預防化療後引起的白血球減少及感染。「艾利能」(欖香烯注射液)主要用於神經膠質瘤和腦轉移瘤的治療及癌性胸腹水的輔助治療,其獨特的水針劑型獲得國家專利。「諾利寧」(甲磺酸伊馬替尼片)是酪氨酸激(西每)抑制劑產品,能夠抑制Bcr-Abl酪氨酸激(西每)的活性,用於慢性髓細胞白血病、惡性胃腸道間質腫瘤患者的治療。「諾利寧」為集團於二零一四年十一月取得生產文號的新藥,並已於二零一五年三月推出上市。 隨著專業化學術推廣的推進及市場認知度的提升,「多美素」、「津優力」和「艾利能」有效地提高了產品的目標市場覆蓋,並實現理想的增長。二零一四年,抗腫瘤藥產品合共貢獻2.52億港元之銷售收入,比去年增長2.3倍。 另外,集團尚有多個在研發的抗腫瘤用藥,其中「注射用硼替佐米」已申報生產,「鹽酸米托(西昆)脂質體注射液」已開展Ⅱ期臨床研究,「注射用紫杉醇(白蛋白結合型)」亦已申報臨床。集團預期這些產品將在未來幾年陸續獲批上市。 普藥產品 二零一四年,國家基藥新一輪的招標、新版GMP、GSP認證等給集團的生產經營帶來機遇和挑戰。年內集團進一步優化普藥銷售策略,細化產品組合和建設銷售渠道,並與各地連鎖藥店開展合作,深挖潛力。同時對沉睡文號進行梳理,尋找合適的銷售合作夥伴,並逐步取得一定的成果。另外,集團的中藥軟膠囊產品系列,包括「清熱解毒軟膠囊」、「感冒清熱軟膠囊」、「銀黃軟膠囊」、「香砂養胃軟膠囊」、「藿香祛暑軟膠囊」等已經形成了一個品牌組合,是集團另一個強大的增長動力。 普藥業務於二零一四年在基層醫療市場以及非處方市場均取得良好的增長,效益持續改善。 |

股價走勢

1年圖:

")

3年圖:

")

權益披露: 於本文章發佈之時, 筆者持有石藥集團(1093)。

近年業績摘要

| 營業額 (港元) | 上半年 | 全年 |

|---|---|---|

| 2013年 營業額 | 50.76億元 | 99.49億元 |

| 2014年 營業額 | 53.42億元 | 109.55億元 |

| 盈利 (港元) | 上半年 | 全年 |

|---|---|---|

| 2013年 盈利 | 5.28億元 | 9.72億元 |

| 2014年 盈利 | 6.00億元 | 12.68億元 |

| 每股盈利(港元) | 上半年 | 全年 |

|---|---|---|

| 2013年 | $0.0930 | $0.1749 |

| 2014年 | $0.1017 | $0.2147 |

參考:

1. 石藥集團 1093 業績

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0526/LTN20150526319_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0417/LTN20150417688_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0324/LTN20150324136_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0911/LTN20140911317_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0826/LTN20140826108_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0409/LTN20140409543_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0324/LTN20140324270_C.pdf

2. 石藥業績靚低吸佳品

http://hk.apple.nextmedia.com/financeestate/art/20150508/19139565

3. 石藥:轉型起舞

http://www.y-lp.com/pages/Article.aspx?id=5005982058848439718

4. 《中國製造2025》 小牛股2

http://www.hket.com/eti/article/29f24f67-626a-41d0-ba23-4bb562ae4d31-919920

5. 石藥集團 (1093.HK) - 創新成效彰顯

http://www.poems.com.hk/zh-hk/research-and-analysis/research-report/?codeval=1093&stock_code=1093

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=176007

高盛看好香港銀行股及渣打 (19 Jun 2010)

(News / Report consolidated by www.redmonkey.hk)(節錄自香港經濟日報)

高盛昨日發表報告表示,根據金管局數字,今年4月,本地貸款按年升15.1%,按月升4.5%,由年初至今升了10.2%;當中,香港用途的貸款增長顯著加快,4月份,按年升13.9%,按月升5%。

高盛指,近月貸款增長步伐加快,而並非由按揭帶動,而是建造項目、投資、零售、批發、貿易等貸款。就算樓市放慢,貸款增長步伐料受影響有限。

高盛因此調高了今年本地上市銀行股貸款增長預測,由原來的9.9%升至14.4%。

近期同業拆息上升,利好銀行的淨利息收益率(NIM),近年NIM備受收窄的壓力,獲得紓緩。

高盛表示,隨着內地信貸開始收緊,銀行在中國相關貸款的議價能力提升,亦利好NIM。

基於貸款增長加快、NIM較原預期理想,高盛將本地銀行股2010年撥備前經營溢利增長,由原先25%上調至36%;稅後溢利增長預測由原先21%加快至 32%。

多家大行推薦渣打(2888),理由其實可以由三點概括,如下︰

1. 夥農行拓內地市場

渣打日前與農行於北京簽署《戰略合作備忘錄》,建立戰略合作夥伴關係。

兩銀行將共同開拓中國及全球業務發展機會,特別是個人銀行、企業銀行產品及服務,並注重亞洲區及亞非貿易通道,致力幫助中國企業運用國際資本市場和金融市場產品,香港已被定為雙方開始合作可能的試點地區。

渣打集團主席莊貝思(John Peace)指,農行是「長期的合作夥伴」,兩行合作有助於渣打在大中華地區增強品牌和業務營運。農行董事長項俊波則指,與渣打合作,有利於兩行發揮國內外市場上的互補優勢。

事實上,由於農行網點覆蓋內地城鄉縣域最廣泛,渣打可藉兩行合作,進一步拓展中國市場。渣打日前公布,該行內地首季貸款按年增長約30%。

除簽署合作備忘外,市傳渣打為農行H股的基礎投資者,認購最多5億美元(38.9億港元)股份。

2. 歐債危機影響較低

歐債危機未完全消散,市場擔心危機會拖累國際銀行盈利。不過,渣打於歐美市場只佔09年度稅前溢利7.3%,受歐債危機影響較低。

相反,渣打主力新興市場業務,可受惠於新興市場經濟復甦。

3. 高盛唱好

高盛昨日發表報告,看好渣打,目標價由235元調高至241元,評級為「買入」。

高盛指,渣打的吸引力高於滙豐,原因是其業務較集中於亞太區,較能受惠於該區的經濟復甦。

高盛指,除香港及馬來西亞外,渣打於亞太區國家的貸款市佔率,均高於滙豐。

高盛指,新興市場中,印度已成渣打盈利主要來源,預期今、日兩年來自印度的稅前盈利,將分別再升10%及20%,至11.7億及14.09億美元。

高盛估計,渣打於香港的貸款增長不俗,今、明兩年分別再增長15%及13%,而2009至12 年間的營業額及盈利複合增長率,分別有10%及16%。高盛指渣打估值低,其預測PB現時為1.61倍,低於歷史平均的2.2倍水平。

高盛指,渣打將於6月28日發表最新營運狀況,料渣打增長勢頭持續,因商業銀行業務增長及個人銀行業務持續反彈。高盛預期渣打今年個人銀行及商業銀行的稅前盈利,將增58.8%及9.1%,至13.77億及44.47億美元(見表4)。

除高盛外,其他大行亦看好渣打,如瑞信便給予目標價234元

PermaLink: https://articles.zkiz.com/?id=176454

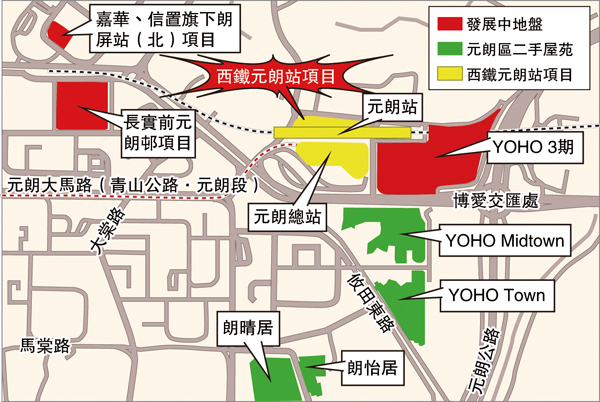

03 Jun 16 - 新鴻基地產(0016) 中期業績

早前筆者經過元朗 YOHO MidTown 附近,看到正在建造大型行人天橋,接通元朗MTR站和今年下半年開售的 Grand YOHO。 又 YOHO Town,又 YOHO MidTown,又 Grand YOHO,元朗站幾乎變成「YOHO 站」。

新地(0016)2015年投得西鐵元朗站上蓋項目,項目預計於2022年落成。 由於項目基座設商場部份,將來亦連貫新元朗中心、多個YOHO項目的大型商場,這些住宅項目均由新地發展,將包圍元朗站,勢可發揮協同效應。 新元朗中心周圍完全變了樣,難怪新地(0016)被視為新界西北大地主!

本港地產股數量不少,但是企業管治質素良莠不齊,投資者入市,宜選大股東背景雄厚且派息慷慨者。 四大地產商中,恒基地產(0012)近年像中華煤氣每年10股送1股,新鴻基地產(0016)派息有上升趨勢,新世界發展(0017)每3、4年供股一次,長實地產(1113)在去年資產重組完成。

根據最近的業績,新地(0016)物業租賃業績佔淨收益的6成。 四大地產發展商之中,新地(0016)租賃業務佔淨收益比重最高,表示理論上每年的盈利比較平穩。

| # | 企業 | 市值 | 業務佔淨收益比例 (最近業績) |

|---|---|---|---|

| 1 | 九龍倉(0004) | 1,312億元 | -- |

| 2 | 恒基地產(0012) | 1,603億元 | 物業銷售佔淨收益2成半, 物業租賃佔4成, 酒店、百貨佔1成, 公用事業及能源佔2成半 |

| 3 | 新鴻基地產(0016) | 2,682億元 | 物業銷售佔淨收益2成, 物業租賃佔6成, 酒店經營、電訊、運輸基建及物流佔2成 |

| 4 | 新世界發展(0017) | 701億元 | 物業銷售佔淨收益7成, 物業租賃佔1成, 服務、百貨佔1成, 基建佔1成 |

| 5 | 信和置業(0083) | 744億元 | -- |

| 6 | 恒隆地產(0101) | 677億元 | -- |

| 7 | 長實地產(1113) | 1,896億元 | 物業銷售佔淨收益7成, 物業租賃佔1成半, 酒店佔1成, 房地產投資信託權益佔半成 |

| 8 | 太古地產(1972) | 1,240億元 | -- |

新地會")

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

新鴻基地產(0016)

新鴻基地產(0016) 的核心業務為發展物業供銷售和投資,亦經營多項地產相關業務,包括酒店、物業管理、建築、保險及按揭服務。 另外,集團亦有投資電訊、資訊科技、基建及其他業務。 集團亦持有多間上市公司之股份權益,如數碼通電訊(0315)、載通(0062)、新意網(8008)及永泰地產(0369)等。

集團是香港擁有最多土地儲備的公司之一,截至2015年12月,所佔總樓面面積達5,220萬平方呎,包括發展中物業2,340萬平方呎,已落成投資物業2,880萬平方呎,新界農地逾3,000萬平方呎(以地盤面積計),主要位於鐵路沿線,其中大部分現正處於更改土地用途的不同階段。

郭炳湘2014年辭任非執行董事,郭炳江因許仕仁貪案案被判監5年,郭炳聯為主席兼董事總經理。 郭氏三兄弟共有八名子女,四子四女。 郭氏第三代四位男孫均在新地工作,的郭基煇(郭炳江兒子)和郭基泓(郭炳聯兒子)現為執行董事。

郭炳江 郭炳聯 郭炳湘 新地")

| 公司簡介 | 新鴻基地產(0016)從事發展及投資地產物業以供出售及租賃之用、經營酒店、電訊、運輸、基建及物流。 |

| 目前市值 (港元) | 2,682.18億元 |

| 現時股價 (港元) | 92.70元 (2016-06-03 收市價) |

| 市盈率 | 8.36倍 |

| 每股盈利 (港元) | 11.09元 |

| 市帳率 | 0.59倍 |

| 每股帳面淨值 (港元) | 156.82元 |

新地")

新鴻基地產(0016) 中期業績

新鴻基地產(00016) 2月公布截至2015年12月底止中期業績,撇除投資物業公平值變動的影響後,可撥歸公司股東基礎溢利為92.98億元,按年升9.9%。

按淨債項相對公司股東資金比例來計算,負債比率由去年6月底的11.2%升至12月底的12.4%。

集團表示,期內按計劃推售新項目,合約銷售額約113億元,主要來自何文田豪宅項目天鑄第一期的新批次,以及新開售的東涌東環II、港島西明德山及元朗峻巒第一期A。集團預計,在本財政年度下半年,落成的樓面將顯著增加至約280萬平方呎,其中約270萬平方呎為用作出售的住宅物業。

投資物業方面,總樓面面積達2,880萬平方呎,上半年度本港的收租物業整體出租率維持在約95%,連同合作發展項目帶來的收益,總租金收入按年升8%至82.76億元,主要受續租及新租租金上升帶動。

內地業務方面,12月底,集團的土地儲備(按所佔樓面面積計算)為7,040萬平方呎,已落成投資物業佔1,170平方呎,其中約80%位於一線城市。另有5,870萬平方呎發展中物業,其中逾60%用作興建高級住宅或服務式公寓,其餘將發展高級商場、優質寫字樓和酒店。

2015-16 中期業績 新地")

發展 及 2016年目標

新地(0016)2015-16財政年度(2015年7月至2016年6月底)的賣樓收入目標原定為320億元,惟今年初市況欠佳,新地副董事總經理雷霆在2月的中期業績會上表示,年度銷售目標或要下調約10%至20%。

新地(0016)今年賣樓態度異常進取,單是年初至今約5個月,已售出逾千夥,套現逾150億元。 雷霆近日指出,由於海天晉和天鑄2期等不同地區的樓盤銷情理想,市場氣氛改善,預計全年度賣樓收入有機會貼近原定目標,重新調高至年初時訂定的320億元。新地年內仍會推出6至8個樓盤,其中元朗「PARK YOHO Venezia」和屯門良德街項目等,有機會同期推出。

新地今年的兩個大型新盤都尚未登場,分別為Grand YOHO首期、南昌站項目1A期,現時仍等待地政總署批出預售樓花同意書。

2015-16年 下半年度售樓")

土地儲備

集團在香港的土地儲備所佔總樓面面積達5220萬平方呎,包括1900萬平方呎發展中住宅物業、合共440萬平方呎的發展中商場、寫字樓、酒店和工廈樓面,以及2880平方呎已落成投資物業。 此外,按地盤面積計算,集團在新界持有超過3000萬平方呎農地,這批農地處於更改土地用途的不同階段,大部分位於現有或計劃興建的鐵路沿線。

按所佔樓面面積計算,集團在內地的土地儲備為7040平方呎,已落成投資物業佔1170萬平方呎,其中約80%位於一線城市如上海、北京和廣州。 此外,集團持有5870萬平方呎發展中物業,其中逾60%用作興建高級住宅或服務式公寓,其餘將發展商場、寫字樓和酒店。

財務管理

於2015年6月30日的負債比率(按淨債項相對公司股東資金比例來計算)為11.2% (2014年6月30日為15.7%)。

沙田新城市廣場 新地")

短評

本港樓價偏高是一個事實,地產股受累於美國加息,但是樓價的下跌未必一定引致地產股的業績有很大的影響。 過度悲觀的情緒影響新地(0016)的股價表現,為投資者提供低價買入的機會,而忽略了新地(0016)的物業銷售其實只佔集團淨收益2成。 新地(0016)一向財政管理政策保守,負債比率偏低,即使集團全無發展物業盈利,其他業務的盈利仍然可以支撐其每股派息。 10多年來,即使經歷沙士及金融海嘯,新地派息均逐步增加。 新地(0016)持有的香港、上海及北京IFC、ICC,以及香港沙田新城市廣場、觀塘APM、Yoho Mall等優質物業,租金收入穩定。 集團今個財政年度的股息將會增加,將會對公司的股價帶來正面的影響。

地產發展商不怕樓價跌,最怕成交低迷。 地產商做生意要注重企業的現金流,面粉便宜麵包就賣平d,貴買貴賣,平買平賣。 反而,如果積壓的存貨賣不出去,無法套現,反而會令公司捱利息,影響公司的盈利和現金流。 這個或可以解釋李兆基今年3月預計樓價至明年底,會跌多一成半;李嘉誠今年3月估計,今年經濟20年最差,料賣樓差過沙士。 唱淡樓市後,地產商可以用更低價向政府補地價,財力雄厚的地產商能於樓市低潮時低價填補土地儲備,更有利企業的利益。

IFC ICC 新地")

策略方面,新地(0016)早年於香港發跡初期的屯地策略,可以說是農村包圍城市,在新九龍及新界吸納工廈、農地或競投政府拍賣具交通樞紐功能的發展項目,待時機成熟的時候,便將有關項目發展成大型物業發展項目。近年最成功的例子則是元朗的Yoho Town,以及官塘創紀之城寫字樓及APM商場項目。 另一方面,集團購買優質地段的物業,作為長線收租用途,例子包括香港站IFC、九龍站ICC以及上海及北京IFC項目等。 新地(0016)在國內的投資,可以說是穩陣派,在國內投地相當揀擇,主要物業投資集中於上海、北京和廣州一線城市。

新地(0016)的估值高低,筆者嘗試不跟足正統的估值方法,用一用「自己的方式」看一看。 由於筆者手上未有其他大型地產股的財務數字,如果用錯了新世界發展 (巿賬率看來較低,息率看來較高,但新世界每3至4年抽水一次,然後「慷慨地」派回小部份給回股東) 作比較,反而糟糕,所以暫時都是不做比較了。

旺角新世紀廣場 MOKO 新地")

淨收益分報

新地(0016)租賃業務佔淨收益比重佔6成,不包括公平價值的增加或減少,理論上每年的盈利比較平穩。

新地(00016) 2015-16年度上半年物業銷售佔淨收益2成,物業租賃佔6成,酒店經營、電訊、運輸基建及物流佔2成。 不包括投資物業之公平價值增加,上半年淨收益為133.19億元,減去行政費用、財務支出、利得稅等,基本溢利為92.98億元,比較去年同期上升9.9%。

| # | 分部 | 綜合業績 (港元) | 淨收益比例 |

|---|---|---|---|

| 1a | 物業銷售 | 24.74億元 | 18% |

| 1b | 物業租賃 | 79.43億元 | 60% |

| 1c | 酒店經營、電訊、運輸基建及物流 | 29.02億元 | 22% |

| 1 | 淨收益 | 133.19億元 | 100% |

| 2 | 行政費用 | (6.10億元) | -- |

| 3 | 財務支出 | (12.02億元) | -- |

| 4 | 稅項 | (27.64億元) | -- |

| 5 | 基本溢利 | 92.98億元 | -- |

創紀之城 新地")

每股資產淨值,每股溢利,派息

如果不包括投資物業之公平價值變動,只看基礎溢利,新地(0016)近年每年平均盈利為8元左右。

包括投資物業之公平價值的增加,新地(00016) 近年的每股股東權益每年平均增加9元左右(8元至11元左右,取決於多少年做平均),加上派息3.35元,股東每股收益每年平均12元以上。 用現價相除,7倍左右。 減去部份水份(如果有),8倍左右。 換句話說,93元買入,7至8年左右回本。 新地(0016)現價市盈率8.4倍,8.4倍這個數字亦反映了近年的「平均市盈率」。 純粹看這個「平均市盈率」,未計算逐步的增長,現價看來估值已經頗吸引。

在新地的業績內提到:「如無不可預測情况,預期集團今個財政年度的業績將令人鼓舞,而股息亦將會增加。」 今年上半年派息上升10.5%至1.05元,2015-16年度全年派息估計為3.6元左右。

| 年度 | 每股資產淨值 (港元) | 派息 (上半年) | 派息 (全年) |

|---|---|---|---|

| 2007-08年 | 86.69元 | 0.85元 | 2.50元 |

| 2008-09年 | 95.36元 | 0.85元 | 2.50元 |

| 2009-10年 | 102.42元 | 0.85元 | 2.70元 |

| 2010-11年 | 119.44元 | 0.95元 | 3.35元 |

| 2011-12年 | 132.49元 | 0.95元 | 3.35元 |

| 2012-13年 | 144.48元 | 0.95元 | 3.35元 |

| 2013-14年 | 151.21元 | 0.95元 | 3.35元 |

| 2014-15年 | 156.82元 | 0.95元 | 3.35元 |

| 2015-16年 | 157.52元 (上半年) | 1.05元 | -- |

每股股東權益 新地")

巿賬率

新地(0016)2015年12月底的每股資產淨值為157.52元,現價市帳率0.59倍。 估計2015-16年每股淨值上升至160元,現價預期市帳率0.58倍。 借用麥格理的歷史數字,現價遠低於平均數的0.9倍,亦偏離市帳率0.65倍至1.15倍這個 1 x Standard Deviation 的範圍。 除非認為未來數年新地(0016)的資產淨值會下跌至100元以下,現價的估值明顯偏低。

股價 Vs 巿賬率 新地")

地產商變大贏家 政府明益誇啦啦

市帳率,息率

新地(0016)現價92.7元,市帳率0.59倍,息率3.6厘。

2015-16年度全年派息估計為3.6元左右,預期息率3.9厘。

APM商場 新地")

股價走勢

1年圖:

2016年6月股價 1年圖")

3年圖:

2016年6月股價 1年圖")

權益披露: 於本文章發佈之時, 筆者持有地產股。

參考:

1. 新鴻基地產 16 業績

http://www.shkp.com.hk/html/results_announcement/interim2016/presentation.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0323/LTN20160323230_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0323/LTN20160323228_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0226/LTN20160226211_C.pdf

http://www.shkp.com.hk/html/results_announcement/annual2015/presentation.pdf

2. 新鴻基地產 16

http://www.shkp.com/zh-HK

3. 長勝之道: 新鴻基地產估值偏低 股壇老兵鍾記

http://bennychungwai.blogspot.hk/2013/10/blog-post_620.html

http://bennychungwai.blogspot.hk/2015/09/blog-post_15.html

4. 首5個月套逾150億 擱置降賣樓目標 新地料全年售樓320億

http://hk.apple.nextmedia.com/financeestate/first/20160527/19629474

5. 新地超高價奪元朗地王

http://paper.wenweipo.com/2015/08/07/FI1508070001.htm

6. 商場生力軍YOHO MALL 活化西北零售 塑造元朗消費新重鎮

http://ps.hket.com/content/676378

7. 恒地 長實 新世界 東北發展大贏家 逾四成土地座落私人發展區

http://hk.apple.nextmedia.com/news/art/20130826/18394803

8. 林少陽:地產商賣花不讚花香

http://www.e123.hk/ElderlyPro/details/469027/77/

9. 上半年核心多賺一成 下半年推盤料放緩 新地全年售樓目標擬削15%

http://news.mingpao.com/pns/dailynews/web_tc/article/20160227/s00004/1456509585527

10. 洞北、粉嶺北新發展區

http://ktnfln-ndas.gov.hk/tc/2-1-about_project.php

11. 林少陽: 新地投得北角地王

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=198765

4 Jun 2016 - [香港八十前] I.T.(999)財務分析數據

若想得到更多最新訊息,請Like已有超過11,000個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是I.T.(999),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=198766

5 Jun 2016 - 和「經濟商學院」合作公開講座載譽再辦

若想得到更多最新訊息及分享,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持!

去年9月,「香港經濟日報 - 經濟商學院」和我舉辦了一場300人的講座,觀眾反應不錯,根據Feedback Form,100%觀眾認同能夠從課程中獲益,97%觀眾對課程整體滿意,97%觀眾認為內容實用!因此,今年決定於6月29日載譽再辦,希望大家多多支持!

於6月15日或之前報名,又或三人或以上同時報名,皆有優惠,有興趣了解詳情/報名,請從速按此

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=198824

5 Jun 2016 - 投資大師心得:Howard Marks「談價值篇」

若想得到更多最新訊息及分享,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持!

---------------------------------------------------------------------去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠報名從速:http://www.etbc.com.hk/e565b.html

最近從某傳媒專欄認識到Howard Marks(Co-founder and Chairman, Oaktree Capital Management)的投資理念和我頗為相近,要為他作較為易明的介紹,或許引用股神Warren Buffett這句話最實際:

"When I see memos from Howard Marks in my mail, they're the first thing I open and read. I always learn something, and that goes double for his book."

Howard Marks主要著作名為「The Most Important Thing: Uncommon Sense for the Thoughtful Investor」,中文譯本即是「有關投資與人生最重要的事」,時間關係,暫未能細讀,但幸好從網上找到內容摘要,源自一個台灣投資者的Blog「小樂:我的生存之道」(http://allenslifestyle.com),現在節錄一些我認為較重要的,和大家分享,今天先來「談價值」篇,接著會有「談預測經濟」篇,和「談投資策略」篇。

---------------------------------------------------------------------

只有對價值懷有強烈的感覺,你才會嚴守必要的紀律,在其他每個人都認為價格很高的某項資產還會漲個不停時獲利了結,或者有那個膽量,在危機期間,即使價格每天下跌,仍然抱牢資產且逢低接手。

雖然高品質的東西,大家很容易一眼就見到,卻需要不俗的見識,才能看到便宜貨。優異的投資人絕對不會忘記她或他的目標是買得好,不是買到好資產。

買進價格低於價值,除了能夠提高獲利的潛力,也是抑制風險的關鍵要素。絕對不要為了高成長而追高,也不要介入「熱門」動能市場,可以收到相同的效果。

價格低估絕對不等同於很快就會上漲,因此時機未到太早行動,和做錯沒有兩樣。這需要耐性和毅力,才能持有部位夠長的時間,直到證明正確為止。

---------------------------------------------------------------------

去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠報名從速:http://www.etbc.com.hk/e565b.html

---------------------------------------------------------------------

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=198825

3 Jun 2016 - 投資大師心得:Peter Lynch「發掘好股篇」

若想得到更多最新訊息及分享,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持!

---------------------------------------------------------------------去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠報名從速:http://www.etbc.com.hk/e565b.html

(下列內容節錄自信報)

彼得林治(Peter Lynch)是一位股票投資家和證券投資基金經理。目前,他是富達公司(Fidelity Investments)的副主席及富達基金託管人董事會成員之一。在彼得.林治出任麥哲倫基金(Magellan Fund)基金經理的13年間(1977年5月31日至1990年5月31日),創下高達28倍的投資回報率(年度化回報率達29.2%;包括基金所派的股息);即1977年若投資1萬美元在麥哲倫基金,到1990年可得到28萬元。此外,麥哲倫基金的規模也從他接手管理時的2000萬美元,一直激增至140億美元,成為當時全球最大型的股票基金。

回顧彼得.林治過去一些選股的經驗,如1977年,就是因為他陪伴妻子卡洛琳購物,從妻子非常熱愛漢斯(Hanes)公司旗下生產的蕾格絲(L'eggs)絲襪,才開始進行研究及買進。結果,漢斯的股份在被聯合食品Consolidated Foods收購前上漲了6倍之多(其後又轉賣給莎莉蛋糕公司Sara Lee)。利用這個「生活投資」哲學,他從女兒喜愛的Body Shop品牌,發現這個業務遍布全球、高速增長的股票。事實上,彼得.林治曾提到,他寧願投資絲襪,也不投資通訊衛星;投資汽車旅館,也好過投資光纖光學。他認為,許多具有增長潛力的優質股都可以從日常生活中發掘出來。

以下嘗試歸納彼得.林治的投資哲學:

(1) 彼得.林治認為盈利增長(EPS Growth)為主導股價走勢的重要因素,但他同時對一些增長過快的公司存在戒心,擔心這種增長速度將無以為繼,或該行業會吸引大量競爭對手;

(2) 透過觀察市盈率與增長比率(PEG ratio),可發現一些被低估或高估了的股票;而他相信該數值低於1的公司相對吸引;

(3) 一些未被發現的高增長企業應存在較少機構投資者參與買賣;

(4) 擁有充足現金流的企業,對於其發展及抵禦經濟周期的能力相對較高;

(5) 一些市值較高的企業,往往難以給予投資者太多的投資回報,相反,規模較小的公司的股價爆炸力有時卻相當驚人;

(6) 通過經營利潤率(Operating Margin)的歷史數據,可尋找一些盈利穩定的公司,特別是經濟不景時仍有不俗收入的企業;

(7) 找到優秀的企業只是成功的一半,另一半還須找出合適的投資時機。

---------------------------------------------------------------------

回顧彼得.林治過去一些選股的經驗,如1977年,就是因為他陪伴妻子卡洛琳購物,從妻子非常熱愛漢斯(Hanes)公司旗下生產的蕾格絲(L'eggs)絲襪,才開始進行研究及買進。結果,漢斯的股份在被聯合食品Consolidated Foods收購前上漲了6倍之多(其後又轉賣給莎莉蛋糕公司Sara Lee)。利用這個「生活投資」哲學,他從女兒喜愛的Body Shop品牌,發現這個業務遍布全球、高速增長的股票。事實上,彼得.林治曾提到,他寧願投資絲襪,也不投資通訊衛星;投資汽車旅館,也好過投資光纖光學。他認為,許多具有增長潛力的優質股都可以從日常生活中發掘出來。

以下嘗試歸納彼得.林治的投資哲學:

(1) 彼得.林治認為盈利增長(EPS Growth)為主導股價走勢的重要因素,但他同時對一些增長過快的公司存在戒心,擔心這種增長速度將無以為繼,或該行業會吸引大量競爭對手;

(2) 透過觀察市盈率與增長比率(PEG ratio),可發現一些被低估或高估了的股票;而他相信該數值低於1的公司相對吸引;

(3) 一些未被發現的高增長企業應存在較少機構投資者參與買賣;

(4) 擁有充足現金流的企業,對於其發展及抵禦經濟周期的能力相對較高;

(5) 一些市值較高的企業,往往難以給予投資者太多的投資回報,相反,規模較小的公司的股價爆炸力有時卻相當驚人;

(6) 通過經營利潤率(Operating Margin)的歷史數據,可尋找一些盈利穩定的公司,特別是經濟不景時仍有不俗收入的企業;

(7) 找到優秀的企業只是成功的一半,另一半還須找出合適的投資時機。

去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠報名從速:http://www.etbc.com.hk/e565b.html

---------------------------------------------------------------------

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=198826

6 Jun 2016 - [業績公布] L'Occitane(973)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持!L'Occitane(973)(公司網址)利用主要來自普羅旺斯一帶的天然有機成份,設計、生產並營銷種類繁多的化妝品及護理產品。集團於今天收市後公佈至今年3月全年業績,近三年財務分析數據如下。

[香港經濟日報 x 紅猴投資精讀課程]

去年9月初辦,反應熱烈,300人參與,評價正面!

今年6月29日載譽再辦,切勿錯過!

早鳥優惠報名從速,按此報名!

{100%觀眾認同能夠從課程中獲益}

{97%觀眾對課程整體滿意}

{97%觀眾認為內容實用}

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=198939

8 Jun 2016 - [個股] 領展(823)全年業績(至2016年3月)撮要

若想得到更多最新訊息及分享,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持!

---------------------------------------------------------------------去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠(6月15日前)報名從速:http://www.etbc.com.hk/e565b.html

(節錄自領展(823)全年業績(至2016年3月)公告)

零售物業

於2016年3月31日,物業組合的租用率高達96.0%,續租租金調整率為25.9%,而零售租金則按年錄得6.7%增長。

停車場物業

隨著需求增加,加上到訪我們已提升的商場的訪客數目上升,我們的停車場業務於年內表現理想。截至2016年3月31日止年度,每個泊車位每月收入增加14.4%至2,022港元。

資產提升

於回顧的年度內,我們合共完成五項資產提升工程,包括青衣商場、黃大仙中心北館、朗屏商場、禾輋廣場及天盛商場。這些物業進行了簡約翻新以至大型提升工程等不同規模的改良,並已帶來理想的投資回報。

現正進行11個提升項目,8個項目快將展開,同時亦有逾16個項目正於審視階段,將資產提升計劃伸延至2020年。

資產收購

分別於2015年4月及2015年8月完成收購北京歐美匯購物中心以及上海企業天地1號及2號。

市場的強大需求令歐美匯購物中心取得卓越表現,於2016年3月31日的租用率達100%,而財政年度內的零售續租租金調整率則為38.7%。

企業天地1號及2號繼續為當地及跨國企業設立其上海辦公室的首選地點。於本年度內,辦公室的續租租金調整率為12.8%,而於2016年3月31日的租用率則為100%。

於2016年2月,我們宣布透過政府招標收購香港旺角彌敦道700號的商業項目。於本財政年度結束後,有關收購已於2016年4月15日完成。基於其位置及人流的優勢,我們相信此項物業為經營大眾市場零售、餐飲及服務業之絕佳之選,惟該物業需進行全面翻新工程,蛻變成為現代化的零售商場及大樓。

資產出售

年內,我們持續檢視及精簡物業組合,並於2015年12月完成出售五項物業,出售價較該等物業於2015年9月30日的估值總額溢價30%。我們亦分別於2016年3月31日及2016年4月11日,宣布再次出售九項物業。其中兩項物業的總代價為16.90億港元,較該等物業於2016年3月31日的估值總額溢價15%,而其餘七項物業以較2016年3月31日的估值總額溢價23%,即以19.62億港元售出。該批物業出售已於本財政年度結束後,即2016年5月31日完成交易。

物業發展

現正與其合作夥伴南豐發展有限公司緊密合作,進行一項位於香港九龍東海濱道的商業發展項目。該物業為頂尖的甲級商業物業,預計將可如期於2019年內落成。

香港物業組合收益分析

---------------------------------------------------------------------

去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠(6月15日前)報名從速:http://www.etbc.com.hk/e565b.html---------------------------------------------------------------------

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=199175

11 Jun 16 - 恒基地產(0012) 全年業績

新界東北三合一新發展區根據「新界東北三合一新發展區」的規劃,粉嶺北、古洞北、坪輋/打鼓領三地興建新市鎮,容納17萬人口,預計首批房屋最快於2022年落成。 地產商於過往十數年,已分別於馬屎埔村(恒基)、石湖新村(新世界)及天平山村(新鴻基)不斷囤積農地。因土地主要由非居於村內的「原居民」擁有,他們賣地予商人後,租戶便不斷遭到迫遷。

政府2013年為新界東北發展計劃提出「原址換地」的收地政策,業權人若擁有超過4萬呎土地,就可向政府提出發展規劃,將農地轉變為住宅用地。 政府不會全面收地,容許地主原址換地,補地價發展。 發展局局長陳茂波2013年亦宣佈由原先建議的二至五倍,分別放寬到古洞北的3.5至6倍,和粉嶺北的2至6倍。

馬屎埔村位於粉嶺北梧桐河旁,是香港碩果僅存的其中一條小農村,可惜這裡偏偏位處「新界東北三合一新發展區」計劃之地段。 馬屎埔村民一直以來都認為,這項政策是將收地的任務變相轉交給地產商,令一場由新市鎮發展而起的爭議,轉移為地產商與小農戶之間的土地糾紛。 在村民眼中,恒基是只會囤積居奇,根本不善用土地的「地霸」。這種花長時間囤地然後發展地產的發展模式,其實是現下大部分地產商投資獲利的方法。

恒基(0012)在過去5年間買入超過310萬平方呎農地,地點分佈在古洞北、粉嶺北、坪輋、打鼓嶺、元朗南、錦田南及八鄉等。 恒基地產(0012)在馬屎埔的土地,早已達到原址換地的4萬呎門檻,但因為整體規劃已交城市規劃委員會通過,恒基必須收完規劃書上的每一塊地才能動工。 發展項目期望在2018年正式動工,2023年入伙。因此,恒基預計在2016年年底完成馬屎埔村的收地,然後在2017年完成「原址換地」的申請。

")

本港地產股數量不少,但是企業管治質素良莠不齊,投資者入市,宜選大股東背景雄厚且派息慷慨者。 四大地產商中,恒基地產(0012)近年像中華煤氣每年10股送1股,新鴻基地產(0016)派息有上升趨勢,新世界發展(0017)每3、4年供股一次,長實地產(1113)在去年資產重組完成。

■ 03 Jun 16 - 新鴻基地產(0016) 中期業績

恒基地產(0012)的聯營公司中華煤氣、美麗華及香港小輪為集團帶來穩定之經常性收益。 加上逐步上升的物業租賃收入,為恒基股東提供穩步上升的股息,亦為集團供應相當穩定的現金流。

| # | 企業 | 市值 | 業務佔淨收益比例 (最近業績) |

|---|---|---|---|

| 1 | 九龍倉(0004) | 1,382億元 | -- |

| 2 | 恒基地產(0012) | 1,547億元 | 物業銷售佔淨收益2成半, 物業租賃佔4成, 酒店、百貨佔1成, 公用事業及能源佔2成半集團架構圖 |

| 3 | 新鴻基地產(0016) | 2,686億元 | 物業銷售佔淨收益2成, 物業租賃佔6成, 酒店經營、電訊、運輸基建及物流佔2成 |

| 4 | 新世界發展(0017) | 707億元 | 物業銷售佔淨收益7成, 物業租賃佔1成, 服務、百貨佔1成, 基建佔1成 |

| 5 | 信和置業(0083) | 763億元 | -- |

| 6 | 恒隆地產(0101) | 680億元 | -- |

| 7 | 長實地產(1113) | 1,880億元 | 物業銷售佔淨收益7成, 物業租賃佔1成半, 酒店佔1成, 房地產投資信託權益佔半成 |

| 8 | 太古地產(1972) | 1,234億元 | -- |

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

恒基地產(0012)

恒基地產(0012) 為投資控股公司,透過旗下附屬公司在香港及中國內地從事物業發展及投資、建築工程、基建項目、酒店業務及管理、財務借貸、百貨業務、項目管理、以及物業管理。 集團持有約4500萬平方呎新界土地儲備,為本港擁有最多新界土地之發展商。 中國國內物業發展方面,集團在北京、上海、長沙、重慶、南京、瀋陽、西安及蘇州均有住宅發展項目。

此外,集團持有多間香港上市公司,包括香港小輪(0050)、恒基發展(0097)、香港中華煤氣(0003)、美麗華酒店(0071)和港華燃氣(1083)。

恒基2014年將零售業務「千色店」借殼旗下恒基發展(0097)上市。

集團架構圖")

| 公司簡介 | 恒基地產(0012)從事香港之物業發展及投資、發展計劃管理、建築、物業管理、百貨業務、酒店業務、財務、投資控股、基建項目及在中國之物業發展。 |

| 目前市值 (港元) | 1,547.7億元 |

| 現時股價 (港元) | 42.55元 (2016-06-10 收市價) |

| 市盈率 | 7.25倍 |

| 每股盈利 (港元) | 5.88元 |

| 市帳率 | 0.62倍 |

| 每股帳面淨值 (港元) | 69.09元 |

")

恒基地產(0012) 全年業績

恒基地產(00012) 3月公布截至去年12月底止全年業績,純利213.26億元,按年升27.3%;每股盈利6.46元;派末期息1.07元及以「十送一」基準派送紅股。

期內,營業額236.41億元,按年升1.16%,若撇除投資物業及發展中投資物業之公允價值變動,基礎盈利為110.09億元,按年升12%,每股盈利為3.33元。

去年自佔之香港物業銷售額為114.72億元,應佔租金總收入為64.04億元,按年升7%。內地方面,自佔合約銷售額為72.9億元,按年升40%,應佔租金總收入增長18%至17.48億元,集團於國內擁1.167億平方呎可建樓面面積之土地儲備。

公司指,今年擬開售7個全新項目(包括一個商業和一個寫字樓),涉及806個住宅單位;土地儲備方面,集團現時於本港擁有土地儲備自佔樓面面積2,440萬平方呎,當中包括進行發展中物業樓面、主要已開售項目可售尚餘樓面,及已建成各類收租物業(連酒店)樓面。而新界土地方面則有4,500萬平方呎。

旺角 — 香港")

發展 及 2016年目標

恒基地產(0012)主席李兆基指,集團旗下很多地盤興建中,將來亦可以帶來租金收入,而內地廣州、上海收租項目亦已經開工,未來集團租金將有多無少。

恒地(0012)業績報告顯示,集團擬於今年內推售的住宅項目,除已推出的長沙灣海柏匯、西半山帝滙豪庭及馬鞍山迎海.御峰,還有深水埗南昌街項目及何文田勝利道項目,5盤合計供提供806伙。 連同已推售的貨尾,今年可供出售的單位逾2,100伙。至於今年擬推出的商業項目,則有尖沙咀山林道項目,涉及商業樓面5.5萬方呎;以及九龍灣巨昇中心,涉及寫字樓樓面17.1萬方呎。

恒地(0012)現時有36個舊樓重建項目,李兆基指,恒地一向注重舊樓重建,重建數量比政府市建局更多,而且有很多好處,相信對業績會有貢獻。

樓價

李兆基認為,港府希望將地價壓低,讓市民可以較低價格買樓,以減低社會怨氣,因此過去多年政府推出多項辣招,如特別印花税等,增加買樓成本,以壓低樓價,但隨着樓價下跌兩成,相信對政府賣地收入造成損失,料政府未來不敢再出辣招,若樓價再跌,辣招會減少。

李兆基近日表示,目前樓價已從高位回落約兩成,未來一年料最多跌一成,「有錢就不怕買樓,你使乜驚。有需要睇中就買,無謂驚樓市淡唔買,買來自住,住得安樂又享受,風水又好,應該要買。」。

李兆基今年3月時曾表示,本港樓價會由高位跌三成,他近日於股東會後重申,自己約一年前,即恒指在24000點左右時,已預計樓價會回落最多三成,現時已累跌兩成,未來一年最多再跌多一成。 李兆基亦表示,現時恒地股價約40多元,但每股價值應為100元,因此長遠一定「抵買」。 李兆基指時有增持恒地,現時持股比例已達72.55%,有意增持至75%持股上限。

靜安區 — 上海市")

土地儲備

恒基地產(0012)在香港持有約4500萬平方呎新界土地儲備,為本港擁有最多新界土地之發展商。

集團在粉嶺北、洪水橋及坪輋三個新發展區擁有共約1100萬平方呎已入藍圖土地之未來上蓋發展收益,將為集團貢獻甚大的盈利。

在中國內地,集團有自佔樓面面積約290萬平方呎之存貨。 集團亦於14個城市擁有可供發展之土地儲備,合共自佔樓面面積約1.167億平方呎,當中約78%可發展為住宅物業。

財務管理

於2015年12月31日的借貸比率為16%(2014年:15.7%)。

短評

四叔說現在樓價已下跌兩成,所以最多只會再跌一成就見底。 筆者相信這個與如果下跌超過三成,政府為免負資產出現而需要減辣有關。

本港樓價偏高是一個事實,地產股受累於美國加息,但是樓價的下跌未必一定引致地產股的業績有很大的影響。 恒基持有市值1,800元的中華煤氣(0003)41.5%股權,煤氣貢獻30億元的穩定盈利和16.8億元的股息。 另外,物業租賃的稅前租金淨收入63億元,相比去年同期上升10%。 美麗華酒店(0097)近年股息穩步增長,貢獻1.4億元以上的股息。 加埋加埋,物業租賃和主要聯營公司的盈利佔集團盈利7成以上,近年逐步上升,是新地(0016)基礎盈利逐步上升的原因之一。

地產發展商不怕樓價跌,最怕成交低迷。 地產商做生意要注重企業的現金流,面粉便宜麵包就賣平d,貴買貴賣,平買平賣。 反而,如果積壓的存貨賣不出去,無法套現,反而會令公司捱利息,影響公司的盈利和現金流。 這個或可以解釋李兆基今年3月預計樓價會跌3成;李嘉誠今年3月估計,今年經濟20年最差,料賣樓差過沙士。 唱淡樓市後,地產商可以用更低價向政府補地價,財力雄厚的地產商能於樓市低潮時低價填補土地儲備,更有利企業的利益。

北京 環球金融中心")

策略方面,恒地(0012)於過往在香港十數年不斷囤積農地,等候發展機會改劃為住宅地。 政府將地積比倍升,東北新巿鎮的收成集日漸接近,其時補地價,豪宅私樓便能拔地而起。 東北新巿鎮的落實,恒基地產(0012)將會是大贏家,為股東帶來資產提升的動力。 例如,恒基(0012)位於粉嶺北之四幅土地,預計可為集團提供共約44萬平方呎之商場樓面面積及364萬平方呎住宅樓面面積,正待達成補地價協議落實。 集團在粉嶺北、洪水橋及坪輋三個新發展區擁有共約1100萬平方呎已入藍圖土地之未來上蓋發展收益,物業銷售和日後管理,應該可以產生協同效應,為集團注入穩定的自由現金流。

在香港,恒地(0012)亦一向注重市區舊樓重建,平衡需要囤地,等待政府發展衛星城市規劃的長遠發展,亦可避免跟其他發展商高價爭投地。 收購舊樓重建項目收地成本雖然較高,但是地盤處於市區,地點方便,規模相對較細,令恒地的售樓策略更靈活。 以旗下西營盤重建項目計算,該地盤近地鐵站,可建樓面近30萬尺,一個重建項目可為公司帶來約30億元利潤。

恒基地產(0012)主要物業投資則是二線城市,一線城市的土地儲備只佔國內儲備的1成半。 比較同業,新地(0016)在國內的投資相當揀擇,主要物業投資集中於上海、北京和廣州一線城市。 筆者對恒基地產(0012)這方面的認識有限,暫時未能評論。

元朗千色匯")

淨收益分報

恒基地產(0012)2015年度租賃業務佔淨收益比重佔4成,酒店、百貨、公用事業及能源佔3成多。 不包括投資物業之公平價值增加,淨收益為154億元,減去行政費用、財務收入/支出、利得稅等,基本溢利為110.09億元,比較去年同期上升12.0%。

| # | 分部 | 綜合業績 (港元) | 淨收益比例 |

|---|---|---|---|

| 1a | 物業銷售 | 39.80億元 | 26% |

| 1b | 物業租賃 | 63.03億元 | 41% |

| 1c | 酒店、百貨、其他 | 14.84億元 | 10% |

| 1d | 公用事業及能源 | 36.33億元 | 23% |

| 1 | 淨收益 | 154.00億元 | 100% |

| 2 | 行政費用 | (13.01億元) | -- |

| 3 | 財務收入/支出 | 3.35億元 | -- |

| 4 | 稅項 | (24.72億元) | -- |

| 5 | 基本溢利 | 110.09億元 | -- |

國際金融中心 IFC 四季匯")

資產淨值,每股溢利,派息

恒基地產(0012)近年像中華煤氣一樣,每年10股送1股。 由於股數增多,業績報告內的每股資產淨值需要調整才能作比較。

如果不包括投資物業之公平價值變動,只計基礎盈利,恒基(0012)近年每年盈利由2元上升至3.33元,股息(調整後)更上升了一倍,表現出色。

包括投資物業之公平價值的增加,恒基地產(0012)近年的每股股東權益每年平均增加3.8元左右,加上平均派息0.9元,股東每股收益每年平均4.7元左右。 用現價42.55元相除,9倍左右。 換句話說,43元買入,未計算逐步的增長,9年左右回本。 恒基地產(0012)現價市盈率7.3倍,7.3倍這個數字亦算是接近近年的「平均市盈率」。

| 年度 | 每股資產淨值 (調整後) | 派息 (調整前) | 派紅股 | 派息 (調整後) |

|---|---|---|---|---|

| 2010年 | 49.92元 | 1.00元 | 0.683元 | |

| 2011年 | 53.43元 | 1.00元 | 0.683元 | |

| 2012年 | 58.02元 | 1.06元 | 10送1 | 0.724元 |

| 2013年 | 62.19元 | 1.06元 | 10送1 | 0.796元 |

| 2014年 | 65.60元 | 1.10元 | 10送1 | 0.909元 |

| 2015年 | 69.09元 | 1.45元 | 10送1 | 1.318元 |

有關上面表中的股息,2015年度派息上升45%至1.45港元。 因為已經10股送1股,6月6日已經除淨,調整後,往績每股派息1.318港元 (1.45港元 x 10 / 11)。 2015年12月底每股帳面淨值76港元,調整後是69.09港元 (76.0港元 x 10 / 11)。

每股基礎盈利 股息 淨借貸相對資產淨值(%)")

巿賬率

恒基地產(0012)2015年12月底的每股帳面資產淨值為76.00元,「十送一」後每股帳面資產淨值69.09元左右。 現價42.55元,市帳率0.62倍。

「四叔」李兆基指出,恒地每股資產淨值約100元,但股價只有40多元,所以長綫一定抵買。 李兆基說的100元是每股公開市場資產淨值,不是會計上的帳面淨值數字。這加上是非投資物業權益之和上市聯營公司(中華煤氣、香港小輪及美麗華酒店)之公開市場估值。 「十送一」後,調整至91.0左右。

這個淨值(每股帳面資產淨值: 69.09元, 每股公開市場資產淨值: 91.0元 )未有計及集團在粉嶺北、洪水橋及坪輋三個新發展區擁有共約1100萬平方呎已入藍圖土地之未來上蓋發展收益。 所以集團的 RNAV 應該高於100元。

借用麥格理的歷史數字,現價巿賬率(0.62倍)低於平均數的0.79倍,接近市帳率0.55倍這個 1 x Standard Deviation 的數字。

股價 Vs 巿賬率")

同業比較

新世界發展(0017)每3、4年供股一次,然後「慷慨地」派回小部份給回股東,筆者對新世界有偏見,skip。 長實地產(1113)在去年資產重組完成,近來回購股份,筆者有興趣遲一些研究一下。

相比新地(0016),悲觀的情緒未有太影響恒基地產(0012)的股價表現,這個可能除了因為「四叔」李兆基不時增持恒地 (今年上半年40元至50元增持)之外,恒基樂此不疲的派發紅股和股息逐步的上升可能都是公司股價比較穩固的原因。

■ 03 Jun 16 - 新鴻基地產(0016) 中期業績

市場普遍認為新地樓優質,毛利率較高,對新地(0016)的評價亦較高。 二線城市物業沒有一線城市那麼優質,市區舊樓重建的發展周期長,將為恒基地產(0012)資金帶來壓力。 但是事實上,無論用過去3年又好,5年又好,恒地(0012)的股價都跑贏超過新地(0016),這個與恒地(0012)近年為股東帶來較高股息和增值有直接的關係。

恒基地產(0012) 2014年至2016年6月股價")

過去的已成過去,新地(0016)現價市帳率嚴重偏低,股息今年起將會增加。 東北大地主和西北大地主,未來數年那個的股價會跑贏,筆者拭目以待。

| 企業 | 大地主 | 新界土地 |

|---|---|---|

| 恒基地產(0012) | 新界東北大地主 | 4,500萬平方呎 |

| 新鴻基地產(0016) | 新界西北大地主 | 3,000萬平方呎 |

地產商變大贏家 政府明益誇啦啦

市帳率,息率

恒基地產(0012)現價42.55元,市帳率0.62倍,息率3.1厘。

簡單估計,2016年度派息1.45元左右,預期息率3.4厘。

樓盤")

股價走勢

1年圖:

2016年6月股價 1年圖")

3年圖:

2016年6月股價 3年圖")

權益披露: 於本文章發佈之時, 筆者持有地產股。

參考:

1. 恒基地產 12 業績

http://www.hld.com/tc/pdf/investor/presentations/HLD_2015_FR_21-Mar-2016.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0425/LTN20160425090_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0321/LTN20160321272_C.pdf

http://www.hld.com/tc/pdf/investor/presentations/HLD_2014_FR_23-Mar-2015.pdf

http://www.hld.com/tc/pdf/investor/presentations/HLD_2013_FR_20-Mar-2014.pdf

http://www.hld.com/tc/pdf/investor/presentations/HLD_2012_FR_25-Mar-2013.pdf

http://www.hld.com/tc/pdf/investor/presentations/HLD_2011_FR_21-Mar-2012.pdf

2. 恒基地產 12

http://www.hld.com/tc/pdf/investor/presentations/HLD_2015_FR_21-Mar-2016.pdf

3. 恒地 長實 新世界 東北發展大贏家 逾四成土地座落私人發展區

http://hk.apple.nextmedia.com/news/art/20130826/18394803

4. 林少陽:地產商賣花不讚花香

http://www.e123.hk/ElderlyPro/details/469027/77/

5. 洞北、粉嶺北新發展區

http://ktnfln-ndas.gov.hk/tc/2-1-about_project.php

6. 四叔:地價跌政府好傷 料減辣 住宅價還有一成下跌空間

http://www.mpfinance.com/fin/daily2.php?node=1464895159409&issue=20160603

7. 發展商土地「升呢」 政府有利益輸送之嫌 規劃佈局 重叠恒基土地邊界

http://hk.apple.nextmedia.com/news/art/20130826/18394783

8. 地產系列(二):恆基兆業 (00012)與烏鴉落陽

http://forum.hkej.com/node/102330

9. 囤積農地待起樓圖利 恒基新鴻基5年購71個大球場

http://www.hk01.com/%E6%96%B0%E8%81%9E/21007/%E5%9B%A4%E7%A9%8D%E8%BE%B2%E5%9C%B0%E5%BE%85%E8%B5%B7%E6%A8%93%E5%9C%96%E5%88%A9-%E6%81%92%E5%9F%BA%E6%96%B0%E9%B4%BB%E5%9F%BA5%E5%B9%B4%E8%B3%BC71%E5%80%8B%E5%A4%A7%E7%90%83%E5%A0%B4

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=199675

Next Page