- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

派得好投資組合月結 (Feb 2014) PARTIPRAL - ROAD TO FINANCIAL FREEDOM

http://partipral-hk.blogspot.hk/2014/02/feb-2014.html組合單位值: 114.70

組合週回報: +0.14% (2014年回報: +8.82% / 2月回報: +1.89%)

現金水平: -5% (前週: 26%)

二月份組合表現欠佳, 原因是投放過多注碼於信心不足的交易上, 尤其股票交易方面買賣太過進取, 拉勻是輸得頗勁. 月尾埋單贏少少, 某程度上是全靠月頭搏中聯想PUT頂住. 搞完一輪到最尾都係要一隻救全家, 其實是頗悲哀, 因為操作過程中肯定發生過太多失誤. 目前市況, 中資股繼續不濟, 恆指則完全由騰訊一隻獨大, 其他大價股票彷彿已不再重要. 市場氣氛可以一日好一日衰, 亦是太難捉摸. 自己手風轉差之餘, 又開始踏入類似十二月的自我迷失, 開始唔懂得去選買股票, 因此可能應是時候集中持股之餘, 亦再次提升現金水平, 靜靜守候機會.

重整組合, 已沽清港股的所謂"長線"持股, 目前最有信心的長線投資的, 只有幾家大型國際品牌如FACEBOOK(FB), GOOGLE(GOOG), AMAZON(AMZN), DISNEY(DIS), VISA(V)等等. 港股組合目前主力4隻光大(257), 德昌(179), 時代(1023)及博雅(434), 其餘如理文手袋(1488), 西王特鋼(1266), 珠江船務(560)等等純粹打水片, 不值一提. 三月份踏入港股業績期, 根據以往經驗, 多數又會有一堆股票受業績帶動而觸發市場重估, 如時代(1023), 光大(257), 信義光能(968)待業績公佈後才追買仍有數圍, 因此肯定不用擔心沒有機會, 問題是自己有沒有能力把握.

博雅(434)是近來的最大中伏, 但自己目前仍然是一股未減. 本來想寫博雅的分析, 但自問無辦法寫得比老佔好 (連結: 博彩 + 手機遊戲股的大魚), 因此不如不寫. 手機遊戲最大問題是行業競爭大加上難以長期綁住用戶忠誠度, 而博雅是少有可以將博彩+手遊結合的公司, 黏性比一般手遊高, 是博雅最值錢的地方, 因此手遊公司中我仍然只喜歡博雅一間. 公司績後裂口大成交下瀉, 走勢是差; 但基本面未見受到破壞, 我自己是完全唔擔心. 而且論股價其實亦只是重回盈喜日起步點, 目前算是洗牌重頭打過. 本身有貨, 操作上見反正都已經跌左咁多, 亦無必要心急沽出. 暫當今日低位為短期撤退點, 繼續持有.

德昌(179)乃自己上週信心之選, 但從股價表現看則明顯無受Valeo SA佳績帶動, 要承認自己今次是捉錯用神. 純粹加強對公司基本面的信心, 是否值得下大注則值得反思, 始終短期催化劑欠奉, 股價很可能只會繼續緩慢向上. 時代集團(1023)業績比預期理想得多, 主要客戶MICHAEL KORS(KORS:US)績後股價亦持續高位徘徊, 作為供應商相信仍會觸發市場重估, 繼續持有. 光大國際(257)業績符合預期, 股價績後先跌後回升, 是利好信號. 環保股普遍估值昂貴, 半新股又驚假數, 很難買得落手. 又痕又怕痛, 唯有合埋眼衝入場買最大果隻就算數.

和黃(13)業績勝預期, 短期亦有力會為股價帶來動力. 今日(28/2)即市走勢麻麻, 但有機會是受MSCI換馬所影響, 因此價外期權可以睇埋星期一再作決定去留. 下星期輪到恆指換馬, 要加注新貴蒙牛(2319); 做淡受害者中煤(1898), 價外PUT繼續持有.

PermaLink: https://articles.zkiz.com/?id=91901

01 Feb 15 - 綠葉製藥(2186) 中期業績 藍冰手記

來源: http://www.airmanblue.com/2015/02/01-feb-15-2186.html近年中國經濟持續快速增長,人均可支配收入及生活水平提升,居民預期壽命延長及健康意識有所加強,而人口老化問題日趨嚴重及生活方式轉趨西化,導致惡性腫瘤、心臟病和腦血管疾病等國內首三類致命疾病的病發率持續上升,刺激中國醫療保健開支不斷增加,帶動中國醫藥市場迅速增長。

綠葉製藥(2186)2012年從新加坡退市,並於2014年改往香港重新上市。 這個與四環醫藥(0460)在2009年從新加坡退市,而於2010年在香港交易所主板上市相似。 這裡有一系列可能的理由,包括香港市場有更高的流動性,以及有更側重中國、對中國大陸企業可能有更好理解的投資者。

綠葉製藥(2186)上市公司前身為「亞洲藥業集團有限公司」,而在2012年鼎暉投資、中信產業投資基金管理公司,以及新天域資本,進行收購收購了綠葉製藥集團有限公司的55%股權。 綠葉製藥(2186)2014年發行的大約10億股當中,約3.32億股為舊股,售股股東包括大股東綠葉投資、新天域(New Horizon)、鼎暉、CPE Greenery、花旗私募基金及新加坡政府投資公司(GIC)。

綠葉製藥(2186)是中國第4大口服糖尿病藥國內廠商、第6大保肝類藥廠商。 綠葉製藥(2186)2014年盈利預測增速約80%,2014年預測市盈率為43倍,2015年預測市盈率為31倍。 目前估值較高,惟盈利增長有支撐,或可以待股價回調時低吸。

綠葉製藥(2186)

綠葉製藥(2186)致力於在中國進行腫瘤科、心血管系統以及消化與代謝三個領域創新藥品的開發、生產、營銷及銷售。 截至2014年6月底,集團擁有29種產品,其中主要的產品有7種,而當中6種享有專利保護並用於治療或預防高發疾病,包括癌癥、心血管疾病和糖尿病。 集團的腫瘤科藥品組合包括中國第二大最受歡迎的國產抗癌藥品「力撲素」、中國第三大最受歡迎的腫瘤科化學免疫刺激劑「天地欣」及中國唯一獲國家食品藥品監督管理局批準用於癌癥放射治療的敏化劑「希美納」。

綠葉製藥(2186)銷售及營銷活動主要面向醫院及其他醫療機構,透過向經銷商銷售藥品產生收入,經銷商進而(直接或透過下級經銷商)將藥品轉售給醫院及其他醫療機構。 綠葉製藥(2186)擁有五個廠房,從事生產活動,其中兩個位於山東省煙臺市,其他三個分別位於江蘇省南京市、北京市及四川省瀘州市。上述廠區共設有 30 條生產線。

綠葉製藥(2186)在2014年7月上市,招股價為5.92元。 發售股份中33%為原股東出售,其餘為新股份。

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

| 公司簡介 | 綠葉製藥(2186) 主要於中國從事開發、生產、推廣及銷售藥品。 |

| 目前市值(港元) | 307.86億元 |

| 現時股價(港元) | 9.27元 (2015-01-30收市價) |

| 市盈率 | -- 倍 |

| 每股盈利(港元) | -- 港元 |

| 市帳率 | -- 倍 |

| 每股帳面淨值(港元) | -- 港元 |

綠葉製藥(2186) 中期業績

綠葉製藥(2186)2014年8月公布截至6月底止中期業績,集團上半年度股東應佔溢利為2.81億元,增長116%;毛利率從2013年同期的83.3%上升至83.8%。

上半年度,集團錄得收入15.47億元人民幣,同比增加29.3%,主要由於主要產品銷售增長所致。其中,來自腫瘤產品的銷售收入為7.01億元,增長29%,主要受「力撲素」、「天地欣」及「希美納」的銷量增長帶動。來自心血管系統產品的銷售收入為4.15億元,增長18.4%,主要由「麥通納」及「血脂康」的銷量增長帶動。來自消化與代謝產品的銷售收入為3.34億元,增長35.2%,主要由「貝希」及「綠汀諾」兩個主要產品的銷量增長帶動。來自其他產品的銷售收入則增長75.3%至9560萬元。

")

發展 及 2015年目標

綠葉製藥(2186)致力於腫瘤科、心血管系統以及消化與代謝進行創新藥品的開發、生產、推廣及銷售。 集團的產品組合包括29種產品,核心為七種主要產品,其中六種享有專利保護並用於治療或預防高發疾病,包括癌癥、心血管疾病和糖尿病。 集團在研產品包括目標在2020年前上市的22種在研產品,包括17種集團目標在2018年前上市的在研產品 。

集團近期與韓國韓美合作,以綠葉名義於中國開發及生產的治癌藥物,該藥物已處於臨床研究階段。

收購北京嘉林藥業

集團近期以61億元人民幣收購北京嘉林藥業。 嘉林藥業主要開發、生產、推廣及銷售心血管系統及腫瘤藥物產品。 其若幹知名創新產品包括 阿樂( 阿托伐他汀鈣片)可用於降低及治療高膽固醇 )及鹽酸曲美他嗪膠囊(可治療包括心絞痛在內的心血管癥狀)。 目標集團亦擁有龐大的銷售網絡,其產品銷往中國各地。

股權

惠理基金管理(Value Partners Group)於1月15日增持綠葉製藥(2186)2,731萬股或0.82%,最新持股量增至8.1%。 惠理基金是次以每股最高價9元增持綠葉製藥,每股平均價為8.999元,涉及資金約為2.46億。 翻查港交所紀錄,惠理基金對上兩次增持為:於去年12月以每股作價9.015元;於去年10月以每股作價10.093元。

另一方面,當中2名基礎投資者於上市半年後,在1月以9.0元減持至4.62%和4.26%,跌至低於5%法定披露水平。

▪ 主席劉殿波先生 持有43.96%股權。

▪ 惠理基金 持有8.10%股權。 (2014年10月持有6.03%股權)

▪ CPE Greenery 持有5.92%股權。

▪ CDH Flower Limited 持有4.62%股權。 (2014年中持有5.60%股權)

▪ 新加坡政府投資公司(GIC) 持有4.26%股權。 (2014年中持有5.92%股權)

短評

綠葉製藥(2186)產品包括腫瘤科、心血管系統以及消化三個領域藥品。 綠葉的產品與嘉林大致同類,還多一類消化與代謝領域。 綠葉已建立全國性銷售及分銷網絡,全國共有50多個銷售辦事處,產品銷往全國30個省市及自治區超過8000 家醫院,嘉林於2013 年改變銷售模式,通過經銷商銷售其產品,通過收購,將可提高市場營銷覆蓋及協同能力,雙方的產品也可構成優勢產品組合。

賣家之一的康恩貝於去年6月中,以3600萬元收購1.1%北京嘉林藥業的股權,綠葉製藥(2186)則在數個月後以6325萬元買入。 雖然往績市盈率計算不高,但是用市帳率計算,10倍以上市帳率的收購價相比康恩貝的5.7倍,明顯高了一大截。

綠葉(2186)長處之一藉著收購來擴大企業的規模,集團上市前似乎已經準備好收購北京嘉林藥業。 由於收購北京嘉林藥業後,公司手頭現金大幅下降,短期內相信不會有另一收購。

目前中國人口老化加速,令中國對藥品需求亦相應上升,藥業股具備長線投資價值。 綠葉(2186)的估值頗高,筆者傾向於認為公司現價已理充分反映了收購後的協同效益。

估值

估值方面,公司2014年預期市盈率43.2倍,2015年預期市盈率31.2倍。 2015年增長受惠於收購北京嘉林藥業。

相比A股同業,例如市值4、5百億人民幣的恆瑞醫藥(滬:600276)預期市盈率39倍、天力士(滬:600535)預期市盈率34倍,綠葉製藥(2186)現價表面預期市盈率24.7倍,全面攤薄 預期市盈率43.2倍,估值是眾多醫藥股中最高之一。

▪ 恆瑞醫藥(滬:600276): 市值612億元人民幣,預期市盈率39倍。

▪ 天力士(滬:600535): 市值457億元人民幣,預期市盈率34倍。

▪ 四環醫藥(0460): 市值519億港元,中期純利8.30億元人民幣,市盈率31.2倍,預期市盈率24倍。

▪ 石藥集團(1093): 市值387億港元,中期純利6.01億港元,市盈率37.4倍,預期市盈率33倍。

▪ 中生製藥(1177): 市值384億港元,中期純利6.32億港元,市盈率37.0倍,預期市盈率28倍。

▪ 綠葉製藥(2186): 市值308億港元,中期純利2.81億元人民幣,預期市盈率43倍。

使用2014年預期市盈率,相比預期市盈率24至28倍的四環醫藥(0460)和中生製藥(1177),或者33倍的石藥集團(1093),預期市盈率43倍的綠葉製藥(2186)非常貴。

使用2015年預期市盈率,相比預期市盈率20至24倍的四環醫藥(0460)和中生製藥(1177),或者27倍的石藥集團(1093),預期市盈率31倍的綠葉製藥(2186)仍然偏貴。

■ 07 Jan 15 - 中生製藥(1177) 中期業績

■ 11 Jan 15 - 四環醫藥(0460) 中期業績

同業比較")

預期盈利,市盈率

綠葉製藥(2186) 2014年上半年純利2.81億元人民幣(下同),按年升116.1%;每股盈利58.08分。

簡單估計,集團全年每股盈利增長83%至5.7億元人民幣或7.13億港元。 發行股份加權平均數計算,每股盈利0.3元人民幣或0.375港元。 現價9.27元,表面上2014年預期市盈率24.7倍。

全面攤薄計算,每股盈利0.17元人民幣或0.215港元。集團市值307.86億港元,現價9.27元,(全面攤薄)2014年預期市盈率43.2倍。

市場現時估計,收購北京嘉林藥業後,2015年盈利增長38%至7.9億元人民幣或9.8億港元。 現價2015年預期市盈率31.4倍。

劉殿波")

股價走勢

1年圖:

")

近年業績摘要

| 營業額 (人民幣) | 上半年 | 全年 |

|---|---|---|

| 2010年 營業額 | -- | -- |

| 2011年 營業額 | -- | 17.74億元 |

| 2012年 營業額 | -- | 21.36億元 |

| 2013年 營業額 | 11.97億元 | 25.15億元 |

| 2014年 營業額 | 15.47億元 | -- |

| 盈利 (人民幣) | 上半年 | 全年 |

|---|---|---|

| 2010年 盈利 | -- | -- |

| 2011年 盈利 | -- | 1.56億元 |

| 2012年 盈利 | -- | 1.69億元 |

| 2013年 盈利 | 1.30億元 | 3.11億元 |

| 2014年 盈利 | 2.81億元 | -- |

| 每股盈利(人民幣) | 上半年 | 全年 |

|---|---|---|

| 2010年 | -- | -- |

| 2011年 | -- | -- |

| 2012年 | -- | -- |

| 2013年 | $0.2640 | -- |

| 2014年 | $0.5808 | -- |

參考:

1. 綠葉製藥 2186 業績

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0929/LTN20140929344_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0822/LTN20140822024_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0709/LTN20140709082_C.HTM

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0709/LTN20140709077_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/2014/0626/LTN20140626018_C.pdf

http://ceeiburgos.es/sites/default/files/ficheros-publicados/luyeprofile.pdf

2. 綠葉製藥成本降幅不合理

http://www.mpfinance.com/htm/finance/20140625/columnist/en59_en59.htm

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=130076

04 Feb 15 - 韋恩 2015年十大驚奇 藍冰手記

來源: http://www.airmanblue.com/2015/02/04-feb-15-2015.html韋恩(Byron Wien)的「十大驚奇」通常「貼不中」,這是正常的。 如果想法太正常,跟隨主流觀點就沒有意義了! 筆者不太喜歡今年的「十大驚奇」,因為大多是根據去年年底發生的事情而想像的,想法反而未夠「奇」。 反而 ... ... 例如,的士在公路行駛中撞到飛行中的飛機,或者解款車跌五千萬元落馬路解款員都話唔知,就似樣一些!

韋恩 2014年十大驚奇回顧

黑石集團旗下顧問機構主席韋恩(Byron Wien)2014年初發表「十大驚奇」,「貼中」歐元與日圓匯價「插水」,以及美國經濟強勁復甦,惟有關美國及新興股市的兩項預測僅部分言中,其餘更全部落空,若以十分為滿分,去年韋恩只得三分,與前年相若。

韋恩去年曾揚言標指年初時會出現約10%調整,惟到九月中才反覆挫9.83%,隨後儘管如他所言拗腰反彈,而且叠創新高,標指全年漲13%,不及韋恩年初揚言大漲20%。

韋恩去年年初時看淡中國更可說大錯特錯,今年中國經濟增長確實較往年緩慢,惟遠遠未跌至韋恩預期的6%,他揚言中國股市表現不濟更與現實南轅北轍,在滬港通及人民銀行上月底突然減息雙重刺激下,截至上周五為止,今年滬綜指累漲49.23%。

另外,韋恩去年預言紐約期油每桶突破110美元,然而紐油六月漲至107.73美元後已無以為繼,之後更不停「插水」,每桶54.7美元,較韋恩的目標價低50.2%。

■ 08 Jan 14 - 韋恩 2014年十大驚奇

■ 07 Jan 13 - 韋恩 2013年十大驚奇

■ 07 Jan 12 - 韋恩 2012年十大驚奇

■ 05 Jan 11 - 韋恩 2011年十大驚奇

■ 05 May 10 - 韋恩的10大驚奇 (2010年)

韋恩發表「十大驚奇」的習慣源於1986年任職大摩首席美國投資策略師之時,就國際政經大事作出預測;其後28年無間斷地每年公佈,但近年已被指預言欠準。 上年底有數手據顯示,近十年來他的命中率僅為約25%,即10項中僅中約兩、三項。

韋恩一月發表了最新年度預測,這位現年已81歲的前大摩高級策略師,今年已是連續第30年發表「十大驚奇」預測。 他認為,就算受到經濟成長趨緩、電腦駭客癱瘓大銀行等事件幹擾,美國股市仍會延續先前的強勁態勢、連續第4年走強。Wien 還大膽預測,油價續跌將讓俄羅斯陷入更為艱難的處境,成為逼迫普京辭職的導火線。

Wien預估,標準普爾500指數會在2015年續漲15%、連續第2年擊敗全球股市,主要是由房市、資本資出以及企業獲利表現良好帶動,而歐洲、日本經濟則會跌落衰退深淵。

韋恩2015年十大驚奇

1. 聯儲局將在年中前加息,美國債息全年將基本上持平

聯儲局將早要今年中之前便調升短期利率,因見到美國就業數據改善及美國經濟成長率強勁。 然而 Wien 警告,聯儲局的升息時間點將證明是有缺陷的,因為美國經濟成長動力已開始消退,短期經濟成長減緩甚至已經開始;而聯儲局的貨幣寬鬆措施結束及升息,將導致美國股市修正提前到來。

2. 網絡恐怖主義蔓延,電腦黑客將入侵一家大型銀行的個人和企業賬戶,儲局甚至會勒令該機構停業5天

Wien預期, 駭客會在今年大顯身手、入侵銀行的個人與企業帳戶,而聯儲局會要求這些機構暫停交易五天以便核對帳目。 他警告,駭客的技術將比企業的網路安全系統更為高段,而各大政府部門與機構會全面動員對抗駭客肆虐的問題。

3. 美股將連續第四年上升,標普500指數將升15%,續跑贏全球

美股去年 (2014年) 的強勁漲勢將持續至今年,因為美國經濟將在房市及資本支出與企業獲利樂觀的推動下繼續成長,標準普爾 (Standard & Poor’s) 500 指數預期將在今年內勁揚 15%,表現超越全球其他主要工業化國家的股市。

4. 歐洲央行最終會大手推量寬,但歐洲經濟仍然重陷嚴重衰退

歐洲央行在2015年將擴大資產負債表,大量買入主權債券和公司債券。 儘管如此,歐元區仍陷入嚴峻衰退。

5. 日股會對進一步寬鬆刺激感麻木,股市今年只會持平,日本亦會陷衰退

儘管日本推出進一步的財政和貨幣刺激措施、暫停上調消費稅計劃。日經全年未能實現上漲,以美元計價則下跌。

6. 中國經濟增長難以保7,甚至要改為保5,為免硬著陸可能會推更多財政和貨幣刺激

要達到 5% GDP增幅以免經濟「硬著陸」,中國需要推出更多財政及貨幣刺激措施。他預料北京還將承認中國經濟必須加強重新平衡,不再由以信貸為基礎來投資國營企業及基礎建設所帶動,而轉向消費導向經濟。

7. 油價下跌終影響到了伊朗,或促使該國在核談判中趨軟化。

油價暴跌最終影響到伊朗,伊朗依賴石油銷售抵消制裁的影響。 油價意外暴跌導致伊朗經濟增長乏力,最終迫使伊朗在核項目上妥協,全球股市受此影響短暫上漲。

8. 倫敦布倫特期油上半年會跌至40美元,低油價將對俄羅斯產生重大影響,總統普京支持度大跌,或被迫於年底辭職。油價下半年會回升至高於70美元。

油價今年上半預料將維持低落,但下半年將反彈回每桶 70 美元以上水準,因為新興市場國家的原油需求將繼續增加。 Wien 還大膽預測,油價續跌將讓俄羅斯陷入更為艱難的處境,成為逼迫普京(Vladimir Putin)辭職的導火線。

9. 垃圾債和國債息差今年會減半,垃圾債成為表現最好的債券。

Wien 看好去年底因油價大跌而崩潰的高收益債券市場,今年將提供絕佳進場機會。他預期由於美國經濟持續成長、見不到衰退跡象,高收益債與美國公債間的殖利率差將腰斬,使得高收益債券將成為今年表現最佳的資產種類之一。

10. 共和黨會「搞局」,通過一系列與現時方向相反的法例。甚至移民政策也會出現部分變化,決心改善與西班牙裔美國人的關係,務求於2016年送傑布·布殊(Jeb Bush)入主白宮。

參考:

1. Byron Wien Announces The Ten Surprises for 2015

http://ir.blackstone.com/news-and-views/Press-Release-Details/2015/Byron-Wien-Announces-Predictions-for-Ten-Surprises-for-2015/default.aspx

2. 韋恩十大預言錯7成

http://orientaldaily.on.cc/cnt/finance/20141229/00202_007.html

3. Byron Wien's 10 Surprises for 2015

http://www.thestreet.com/story/13000017/3/byron-wiens-10-surprises-for-2015-and-4-more-predictions-that-could-happen.html

4. 【十大驚奇】韋恩料普京年底請辭

http://hk.apple.nextmedia.com/realtime/finance/20150106/53306851

5. 黑石今年意外大預測:Fed 4月就升息 中國GDP僅5%

http://news.cnyes.com/content/20150107/kkgja0skmu7s4.shtml

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=131282

11 Feb 15 - 新意網 (8008) 中期業績 藍冰手記

來源: http://www.airmanblue.com/2015/02/11-feb-15-8008.html新意網(8008)於近日公佈了截至2014年12月底之中期業績。

正如筆者去年5月指出,新意網(8008)為了建設將軍澳數據中心,現金需求上升,利息收入下跌是正常的。 另外,由於營運開支增加21%,高於收入增長的7.7%,股東應佔溢利較去年同期上升9.9%,溢利增速相比往年有輕微減慢的跡象。

集團解釋營運開支大增主要由於集團擴充營運規模,以提升服務質素及加強銷售推廣。

集團於將軍澳全新旗艦高端數據中心的建築工程進展順利,預計於 2017 年落成。 集團於沙田的數據中心進行擴充,以確保可於短期至中期內,擴大營運容量,以應付市場對數據中心服務的需求。

■ 21 May 14 - 新意網 (8008) 第3季業績

■ 26 Apr 13 - 新意網 (8008) 中期業績

■ 21 Oct 12 - 新意網 (8008) 全年業績

■ 12 Mar 12 - 新意網 (8008) 中期業績

■ 02 Oct 11 - 新意網 (8008) 全年業績

■ 12 Feb 11 - 新意網 (8008) 中期業績

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

新意網(8008)

新意網集團(8008)是新鴻基地產旗下從事科技基建及電子商貿的旗艦機構。新意網提供全面發展互聯網業務的科技及服務,建設寬頻網路,及全面的互聯網軟體系統和工具,提供商業對商業,客戶對客戶的平臺和廣泛的商業對商業的應用。 新意網於2000年3月從控權公司新地(0016)分拆上市。

新意網(SuneVision)可以看作為收租股,2004年開始派息,金額一直穩步上揚,即使在盈利倒退的2007年,派息依然無減。新意網的核心業務本身非常穩定,主要業務為互聯網服務中心及資訊科技設施,它提供的是數據中心服務,為大企業儲存數據。大企業業績如何波動,各項業務數據還是需要數據中心來儲存,這是必要服務。而本港能提供穩定數據儲存服務的公司並不多。早年因為供應太多,租用率一直偏低,一番汰弱留強後,租用率逐步回升。

地政總署2013年10月公布,將軍澳第85區環保大道的高端數據中心用地,由新意網集團(8008)旗下康高發展以4.28億元獲批,批租期50年。 將軍澳市地段第122號的地盤面積約10300平方米,指定作高端數據中心用途,最低及最高樓面面積分別為2.64萬及4.4萬平方米。

新意網(8008)已發行股本23.2億股,其中17.2億股或74%由大股東新鴻基地產(0016) 持有。 新鴻基地產(0016) 另持有17.2億股可換股優先股,總發行股數合計是40.6億股。

| 公司簡介 | 新意網(8008)提供數據中心、設施管理、網上應用及增值服務,系統之安裝及保養服務及持有物業。 |

| 目前市值(港元) | 59.45億元 |

| 現時股價 | 2.56元 (2015-02-11 收市價) |

| 市盈率 | 17.66倍 |

| 每股盈利(港元) | 0.131元 |

| 市帳率 | 1.75倍 |

| 每股帳面淨值(港元) | 1.467元 |

新意網(8008)中期業績

新意網(08008)2月3日公布2014年止上半財年業績,收益錄得4.48億元,按年增加7.7%。 純利增長9.9%至2.45億元,每股盈利6.07仙。不派中期息。

期內毛利增至 2.989 億港元,毛利率保持穩定,為 66.7%。 營運開支增至 2,290 萬港元,主要由於集團擴充營運規模,以提升服務質素及加強銷售推廣。

集團持有現金及有息證券總值約 9.771 億港元。

預期市盈率,股息

新意網(8008)現價2.56元計算,往績市盈率17.7倍,息率4.5厘。

新意網(8008)上半年每股盈利按年上升9.9%至0.0607元。 簡單估計,新意網(8008)2014-15年度股東應佔溢利下跌10%至每股盈利0.129元。 撇除投資物業公平值變動的影響,每股基礎盈利上升10%至0.126元。

由於新意網(8008) 建設將軍澳數據中心的現金需求,股息應該與去年的0.1146元差不多。

現價2.56元計算,預期市盈率19.8倍,預期息率4.4厘至4.7塵。

股價走勢

1年圖:

1年股價")

3年圖:

3年股價")

近年業績摘要

| 營業額 (港元) | 上半年 | 全年 |

|---|---|---|

| 2006-07年 營業額 | 1.56億元 | 3.23億元 (增長16.9%) |

| 2007-08年 營業額 | 1.89億元 | 4.06億元 (增長28.8%) |

| 2008-09年 營業額 | 2.62億元 | 5.22億元 (增長28.5%) |

| 2009-10年 營業額 | 2.70億元 | 5.44億元 (增長4.2%) |

| 2010-11年 營業額 | 3.01億元 | 6.31億元 (增長15.9%) |

| 2011-12年 營業額 | 3.48億元 | 7.06億元 (增長11.9%) |

| 2012-13年 營業額 | 3.70億元 | 7.65億元 (增長8.3%) |

| 2013-14年 營業額 | 4.16億元 | 6.28億元 (增長7.7%) |

| 2014-15年 營業額 | 4.48億元 | -- |

| 盈利 (港元) | 上半年 | 全年 |

|---|---|---|

| 2006-07年 盈利 | 0.74億元 | 2.04億元 |

| 2007-08年 盈利 | 0.68億元 | 2.62億元 |

| 2008-09年 盈利 | 0.74億元 | 1.83億元 |

| 2009-10年 盈利 | 1.74億元 | 3.60億元 |

| 2010-11年 盈利 | 1.29億元 | 4.05億元 (增長17.7%) |

| 2011-12年 盈利 | 1.53億元 | 4.50億元 (增長11.0%) |

| 2012-13年 盈利 | 1.84億元 | 5.30億元 (增長17.9%) |

| 2013-14年 盈利 | 2.23億元 | 5.86億元 (增長10.4%) |

| 2014-15年 盈利 | 2.45億元 | -- |

| 每股盈利 (港元) | 上半年 | 全年 |

|---|---|---|

| 2006-07年 | $0.0364 | $0.05525 |

| 2007-08年 | $0.0337 | $0.0644 |

| 2008-09年 | $0.0364 | $0.0450 |

| 2009-10年 | $0.0857 | $0.08865 $0.0582 (基礎溢利) |

| 2010-11年 | $0.0317 | $0.0998 $0.0662 (基礎溢利) |

| 2011-12年 | $0.0378 | $0.1112 $0.0818 (基礎溢利) |

| 2012-13年 | $0.0454 | $0.1312 $0.1007 (基礎溢利) |

| 2013-14年 | $0.0552 | $0.1448 $0.1146 (基礎溢利) |

| 2014-15年 | $0.0607 | -- |

參考:

1. 新意網 8008 業績

http://www.hkexnews.hk/listedco/listconews/GEM/2015/0203/GLN20150203124_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2014/0926/GLN20140926038_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2014/0911/GLN20140911022_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2015/0203/GLN20150203124_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2014/0507/GLN20140507068_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2014/0206/GLN20140206066_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2013/1107/GLN20131107032_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2013/0927/GLN20130927054_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2013/0910/GLN20130910044_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2013/0205/GLN20130205068_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2012/1107/GLN20121107020_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2012/0911/GLN20120911013_C.pdf

http://www.hkexnews.hk/listedco/listconews/GEM/2012/0504/GLN20120504129_C.pdf

http://www.hkexnews.hk/listedco/listconews/gem/2012/0207/GLN20120207033_C.pdf

http://www.hkexnews.hk/listedco/listconews/gem/20110912/GLN20110912024_C.pdf

http://www.hkexnews.hk/listedco/listconews/gem/20110211/GLN20110211034_C.pdf

http://www.hkexnews.hk/listedco/listconews/gem/20100928/GLN20100928050_C.pdf

http://www.hkexnews.hk/listedco/listconews/gem/20100909/GLN20100909012_C.pdf

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=132729

23 Feb 15 - 陽光房產信託(0435) 中期業績 藍冰手記

來源: http://www.airmanblue.com/2015/02/23-feb-15-0435.html恭喜發財! 祝大家羊年事事如意、大吉大利!

新一年,不如玩一個似簡單,沒有獎品的猜謎遊戲,答案會稍後在此文的留言揭曉。

(1) 陽光房地產(0435)的將軍澳新都城中心一期每平方呎平均租金為45.6元,紅磡單幢樓俊暉華庭為13.2元。 陽光房地產(0435)的上水中心購物商場每平方呎平均租金約為

▪ (a) 37元

▪ (b) 47元

▪ (c) 67元

▪ (d) 107元

(2) 以最新一期業績為準,零售物業方面,領匯房地產投資信託(0823)、陽光房地產信託(0435)、置富產業信託(0778)物業的平均每月租金(每平方呎港元)的高至低次序為

▪ (a) 陽光(0435) > 領匯(0823) > 置富(0778)

▪ (b) 置富(0778) > 陽光(0435) > 領匯(0823)

▪ (c) 陽光(0435) > 置富(0778) > 領匯(0823)

▪ (d) 領匯(0823) > 陽光(0435) > 置富(0778)

本地上市高息股選擇多,包括房地產信託基金(REITs)、高息藍籌及國企、個別板塊如電訊股、公用股。 上述各項高息股選擇,每項亦有其利弊。若投資者要賺息賺價,亦宜留意個股本身的增長動力、派息政策及風險因素等。 要穩陣地收息及賺價,可考慮房地產信託基金(REITs),如置富產業信託(00778)及陽光房地產信託基金(00435)。兩股2014年上升3成,現價預測息率仍達5厘以上。

但要註意,當長債息率上升,市場對REITs等防守高息股份會提高回報的要求。 其時,環球投資者的風險胃納進一步上升,資金會傾向由防守性的股份,換馬至業務周期性或盈利增長動力較佳的股份,REITs將會跑輸大市。

房地產信託基金(REITs)

現時香港共有多隻REITS上市,分別是越秀房產信託基金(0405)、陽光房產(0435)、置富產業信託(0778)、泓富產業信託(0808)、開元產業信託(1275)、春泉產業信託(1426)、富豪產業信託(1881)、冠君產業(2778)、匯賢產業信託(87001)及領匯(0823)。

在上述REITS中,不少都是由上市公司背景,或就是由上市公司分拆出來。例如由長實(0001)旗下的置富產業信託、泓富產業信託及匯賢產業信託;越秀(0123)旗下越秀房產信託基金;恆基(0012)旗下陽光房產(0435);富豪國際(0078)旗下富豪產業信託(1881);鷹君(0041)旗下冠君產業(2778)。

| # | 企業 | 股價 | 市值 | 2014年 收益率 | 2015年 收益率 (E) |

|---|---|---|---|---|---|

| 1 | 越秀房產信託(0405) | 4.24元 | 118億元 | 6.96% | 7.3% (E) |

| 2 | 陽光房產信託(0435) | 3.92元 | 64億元 | 5.10% | 5.6% (E) |

| 3 | 置富產業信託(0778) | 8.69元 | 163億元 | 4.80% | 5.3% (E) |

| 4 | 泓富產業信託(0808) | 2.92元 | 42億元 | 5.6% (E) | 6.0% (E) |

| 5 | 領匯(0823) | 49.45元 | 1,133億元 | 3.35% | 3.6% (E) |

| 6 | 富豪產業信託(1881) | 2.24元 | 73億元 | 7.4% (E) | -- |

| 7 | 冠君產業信託(2778) | 3.79元 | 218億元 | 5.7% (E) | -- |

| # | 企業 | 營運業務 | 特點,資料 |

|---|---|---|---|

| 1 | 越秀房產信託(0405) | 寫字樓 + 商場 | 廣州6項物業,寫字樓佔收入4成,批發及購物中心佔3成 可出租面積475萬平方呎 酒店收入低於預期,收入補貼限期2016年 |

| 2 | 陽光房產信託(0435) | 寫字樓 + 購物商場 | 非核心區物業,寫字樓及商場各佔收入一半 可出租面積129萬平方呎 車位844個 |

| 3 | 置富產業信託(0778) | 購物商場 | 18間購物商場 可出租面積311萬平方呎 車位2,756個 |

| 4 | 泓富產業信託(0808) | 寫字樓 + 工商 | 寫字樓佔收入6成,工商綜合物業佔收入4成 可出租面積135萬平方呎 |

| 5 | 領匯(0823) | 150間購物商場 | 藍籌股,150間購物商場 可出租面積1,100萬平方呎 車位78,000個 |

| 6 | 富豪產業信託(1881) | 酒店 | 8間酒店 |

| 7 | 冠君產業信託(2778) | 甲級商用物業 | 花旗銀行廣場,朗豪坊,收入集中 可出租面積230萬平方呎 |

以股息收益率而言,如果不包括藍籌的領匯(0823),置富產業(0778)在以上六隻股票中最低,但是其過去數年的營業額增長理想,近年透過收購及翻新商場,提升租金回報率,可說是穩陣之選。 置富產業(0778)與泓富產業(0808)同樣是與長實(0001)有一定關系。不同是,置富以商場為主,而泓富則以商業物業組合,包括寫字樓、商用物業、工商綜合物業等為主。 泓富(0808)的物業組合包括三個於觀塘區物業,受惠於政府致力發展東九龍的政策。

REITs 股價去年已經上升了不少,吸引力下降了,但是由於香港的 REITs 2014年度派息平均上升了1成至1成半,息率仍高。 另外,REITs 的資金需求不大,只需要用部分資本作資產增值,REITs的派息比率佔可供分派收入的90%,業務穩健程度高,派息穩定,在市場面對低息的環境下,仍有一定的投資價值。 而選擇 REITs 時,除考慮派息外,還要註意其資產的租金回報和出租率及負債等。 以冠君產業信託(2778)為例,收入集中,易受經濟波動影響。 受經濟放緩影響,冠君旗下位於中環的花旗銀行廣場或會受遷出中環,移至租金較低的港島東或九龍東區所影響,須下調租金,因而影響回報。

自由行放緩,富豪產業信託(1881)旗下酒店房間入住率及租金收入下跌的風險較高,相比同業的折讓相信仍會高企。 大股東2012年提出強制性全購要約,以每基金單位1元提出全購,較當時價格大幅折讓近五成,消息拖累富豪信託復牌後單日曾急瀉12%。

越秀房產(405)蛇吞象,2012年收購越秀地產(123)購入旗下廣州國際金融中心(IFC)。 現時負債升至48%,酒店收入低於預期,收入補貼限期2016年,往後分派利息不明朗。

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

| 公司簡介 | 陽光房地產基金(0435) 為房地產投資信託基金,主要投資於寫字樓、零售及其他商用物業、工業物業、酒店及服務式住宅。 |

| 目前市值(港元) | 64.01億元 |

| 現時股價(港元) | 3.92元 (2015-02-23收市價) |

| 市盈率 | 5.16倍 |

| 每股盈利(港元) | 0.760港元 |

| 市帳率 | 0.56倍 |

| 每股帳面淨值(港元) | 7.063港元 |

陽光房地產信託(0435) 中期業績

陽光房產信託(0435) 2月公布截止去年底中期業績,可分派收入升7%至1.79億,每基金單位中期分派10.5仙,按年升9.4%,因董事會主要考慮到期內建議物業收購(並無進行)所產生的830萬元交易成本後,決議提高派發比率。

期內營業額升10.2%至3.71億元,經營溢利升40.7%至9.41億,除稅後及未計與基金單位持有人交易之溢利升48.1%至8.55億元。

於去年12月31日,陽光房地產基金物業組合的整體租用率為98.1%,相對6月30日錄得的98.6%溫和下跌。

陽光房產信託(0435)

陽光房產信託(0435)於2006年上市,持有19項分別原本由恒基地產、恒基發展及兆基財經的寫字樓及商場,旗下共持有12個寫字樓及7個商場,主攻非核心區物業,分布在非核心地區及新市鎮。

陽光房地產基金(0435)原來為主要投資於寫字樓、商場及其他商業物業的REIT(房地產信託基金)。 公司2月宣布,建議擴大其投資範圍至可投資於工業物業、酒店及服務式住宅。 公司表示,修改投資範圍可令在物業投資方面更具靈活性並提高基金單位持有人的資產回報,管理人根據現行市況認為工業物業、酒店及服務式住宅具有良好投資潛力。

陽光的租約介乎2至3年,因此每年大約有三分之一的租約到期,報告期間取得穩健的20.1%續租租金增長,去年6月底為21.7%。

於2014年12月31日,陽光房地產基金物業組合的整體租用率為98.1%,而6月30日為98.6%。

▪ 寫字樓物業組合的現行租金持續上升,於2014年12月31日錄得4.7%增長至每平方呎港幣28.8元。

▪ 零售物業組合在續租租金增長取得23.7%的支持下,現行租金於2014年12月31日上升2.9%至每平方呎港幣63.4元。

寫字樓物業

陽光房產信託(0435)持有寫字樓物業共12項,包括一個甲級寫字樓(灣仔皇後大道東248號,陽光中心)及十一個乙級寫字樓。 陽光中心年度收入佔集團寫字樓凈收入5成左右。

寫字樓物業組合於2014年6月30日的租用率為98.7%,平均租金為每平方呎港幣27.5元,按年上升9.1%。 於2014年12月31日,租用率為97.8%,平均租金為每平方呎港幣28.8元。

2014年12月止中期,寫字樓物業的營業額上升10.1%至1.76億元,分部溢利上升10.6%至1.17億元。 其中,租金收入上升10.4%至1.45億元,停車場收入上升1.3%至181萬元,租金相關收入上升9.6%至3014萬元。

")

")

零售物業

陽光房產信託(0435)持有零售物業共7項,包括上水中心購物商場、新都城一期物業。 其2項物業收入淨額佔零售物業收入8成半左右。 零售物業方面,必需品消費繼續支持上水中心購物商場的表現,體現於報告期間錄得亮麗的31.7%續租租金增長,平均租金由去年6月中的102.9元上升至年底的107.3元。 新都城一期物業的翻新工程正在進行,該物業錄得13.5%續租租金增長。

寫字樓物業組合於2014年6月30日的租用率為98.2%,平均租金為每平方呎港幣61.6元,按年上升9.6%。 於2014年12月31日,租用率為98.9%,平均租金為每平方呎港幣63.4元。

2014年12月止中期,零售物業營業額上升10.3%至1.94億元,分部溢利上升10.4%至1.27億元。 其中,租金收入上升9.7%至1.51億元,停車場收入上升15.9%至1457萬元,租金相關收入上升10.9%至2838萬元;

")

")

友邦九龍金融中心: 不獲通過

恒基地產(00012)2014年6月建議出以19.6億元向旗下陽光房地產(00435)出售位於太子道東712號的友邦九龍金融中心。 建議交易於2014年8月舉行之基金單位持有人特別大會上不獲獨立基金單位持有人通過及並無進行。

恒基地產(00012)2014年6月建議出以19.6億元向旗下陽光房地產(00435)出售位於太子道東712號的友邦九龍金融中心。 建議交易於2014年8月舉行之基金單位持有人特別大會上不獲獨立基金單位持有人通過及並無進行。恒地以每基金單位3.9元,認購陽光逾2.01億個基金單位,共涉資逾7.8億元,認購價當時股價高二成。 恒地出售物業錄得溢利6.13億元。

物業位於新蒲崗太子道西,於2009年落成,樓高26層,1至3樓為停車場,提供69個私家車位。5至28樓為寫字樓,每層面積約1.18萬平方呎,全廈總樓面約21.6萬平方呎。 每層樓面最多可分間4單位,而租客多為全層用家,而最大的用家當然為友邦保險,該集團於2010年起,租用物業合共11層樓面,涉及逾10萬平方呎,並獲該廈命名權,由國際商貿中心易名為友邦九龍金融中心。

基於出售價值19.6億元,截至2015年6月底止,保證物業收入淨額5034萬元,而之後至2018年6月底,每一年度的保證物業收入淨額為7350萬元,基於作價為19.6億元,保證物業收入淨額相當於年度化物業收入淨額收益率3.75%。

財務管理

資金方面,陽光2014年12月負債比率23.3%,低於去年6月30日的24.3%,亦距離房地產信託基金(REIT)的45%上限還有很大的借貸空間。

陽光房地產基金之77%的貸款已對沖為固定利率,足以抵受利率於中短期內波動的影響。

回購

陽光房託(0435)於2014年11月曾經回購了1百萬股,平均回購價大約為3.4元。

")

短評

在本港上市的眾多REIT(房地產信託基金)之中,陽光房地產基金(00435)算是較多元化的一員,物業組合中除購物商場外,也有甲、乙級商廈,樓齡由13至30年不等。 陽光房地產基金(00435)主攻非核心區物業及新市鎮,旗下共持有12個寫字樓及7個商場,可出租面積共129萬平方呎。 陽光房地產(435)旗下上水中心購物商場人流30%是內地旅客,可能受收緊自由行政策影響。 但是,由於資產地點遍佈港九新界,並以乙級寫字樓為主,藉翻新提升租值的潛力較大。 屋苑商場以中型為主,與置富(778)相近,商戶多為超市及食肆,涉及民生所需,防守性較高。

截至去年12月底的6個月,物業收入淨額按年增9.6%。 陽光的租約介乎2至3年,因此每年大約有三分之一的租約到期。 報告期間取得穩健的20.1%續租租金增長,去年6月底為21.7%。

全球央行鬥減息,資金泊向高息股的情況仍在持續。 這邊廂美國結束長量化寬鬆(QE)政策,外界預期2015年年中開始重新加息。 但另一邊廂,澳洲央行2月突然減息0.25厘至2.25厘,此前又有瑞士法郎與歐元脫鈎,歐央行宣布由去年11月開始買債放水,接手美國的救市政策。

鑒於美國經濟增長前景改善,華爾街債券交易員和美國基金經理原本預計國債收益率將走高。 但是,10年期美國國債收益率從2013年年底的3.0%下跌至2014年年底的2.2%。 國債息率的走勢如何,或可以繼續參照分析師的估計。 ◔◡◔

")

估值

估值比較,領匯房產基金(0823)現價收益率為3.3厘,另外本質與房地產信託基金相似的新意網(8008)收益率為4.4厘,電訊股的香港電訊(6823)收益率為4.3厘。 陽光房產信託(0435)往績息率5.16厘,2014-15年度預期息率為5.6厘。

簡單而言,房產信託的估值與美國國債息率的預期成反比。 美國十年期國債收益率早前曾跌穿1.7厘水平,近日在希臘政治風險下降後回升至2.0厘水平。 陽光房地產基金(0435)方面,如果假設4厘作為估值,目標價為5.4元; 如果假設4.5厘作為估值,目標價為4.8元; 如果假設5.0厘為公平息率,估值為4.4元; 如果假設5.5厘作為估值,目標價為4.0元。

| 大和升陽光房產(00435) 目標價至4.6元 評級「買入」 大和表示,陽光房產(00435)2015年上半年業績沒有驚喜,每單位可分派利潤同比升9.4%至0.105元,符合該行全年的預測0.218元。 該行認為,其寫字樓及零售物業的加租幅度維持於20%以上屬好事,而且相當一部分規模較小的資產都出現提高租金增長前景,預示著每單位可分派利潤於中長期有良好的增長前景。 該行維持陽光房產「買入」評級,目標價由4.3元上調至4.6元。 財通國際: 給予陽光房地產基金持有評級 預計2015 年6 月止年度,集團租金收入增長略高於2014 年年度,主要是乙級寫字樓增長仍高,新市鎮零售租金增長將提高。 預測2015 年年度集團收入增9.4%,分派總額增9.7%至356百萬,或每基金單位分派0.217港元。 預計美國國債十年期平均收益率為2.00%,加上3.0 個百分點作為集團公平息率,陽光2015 年公平息率為5.0%,因此公平估值為4.35 元,評級「持有」。風險是美國國債息率高於預期。 |

")

預期盈利,市盈率,息率

陽光房地產基金(0435)現價3.92元計算,往績市盈率5.32倍,息率5.1厘。

陽光房產信託(0435)中期業績,可分派收入升7%至1.79億,每基金單位中期分派10.5仙,按年升9.4%。 估計2014-15年度每單位可分派0.218元,上升9%。 現價計算3.92元,預期息率5.6厘。

股價走勢

1年圖:

1年圖")

3年圖:

3年圖")

權益披露: 筆者持有 房地產信託基金(REITs)。

參考:

1. 陽光房地產 435 業績

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0212/LTN20150212202_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0205/LTN20150205394_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0929/LTN20140929614_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0916/LTN20140916194_C.pdf

2. 陽光房地產信託

http://www.sunlightreit.com/chi/

3. 陽光房託 三大增長前景

http://www.hket.com/eti/article/2e02a04e-72da-403a-83cd-6ffc67b588d9-418903

4. 高息產業信託股分析

http://www.hkcd.com.hk/content/2014-10/06/content_3385586.htm

5. 領匯:房託優勢勝在簡單

http://www.hkcd.com/content/2014-10/15/content_879008.html

6. 環球減息戰 高息股尋寶

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=133661

26 Feb 15 - 北京控股 (0392) 中期業績 藍冰手記

來源: http://www.airmanblue.com/2015/02/26-feb-15-0392.html摩根大通近日發表報告指,受燃氣需求增長疲弱及油價下跌影響,燃氣股過去六個月跑輸大市25%至45%。此外,市場相信就算發改委執行天然氣價格計算公式,混合天然氣成本仍將大致維持不變。不過,該行指,外界對有關問題過慮,認為股價回調後,個別燃氣股的風險回報更佳。 北控(0392) 及中燃 (0384) 為首選。

北京控股(00392)的中期經常性盈利按年上升21%,符合預期,是因城市燃氣及啤酒業務表現較好。 管理層對於燃氣銷售量進一步上升感樂觀,維持2014年銷量增長目標15%不變。 北京控股(00392)的2014年全年業績將於3月底公佈。

北控集團於2014年12月底按平均價格每股59.88港元購買75萬股。 於有關購買後,北控集團於之股權由已發行股本之60.59%增加至60.65%。

■ 11 Jun 14 - 北京控股 (0392) 全年業績

■ 10 Feb 14 - 北京控股 (0392) 中期業績

北京加快熱力供應系統「煤改氣」

「煤改氣」成為北京地區解決霧霾的主要手段,北京控股(0392)業務集中於北京,可受惠行業政策之先行。事實上,北控近年專註於天然氣業務發展,上半年管道燃氣業務收入佔比 6成,溢利佔比更達77%。

煤改氣")

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

北京控股(0392)

北京控股(0392)於1997年在香港掛牌上市,主要從事分銷及銷售管道天然氣,生產、分銷和銷售啤酒,興建汙水及自來水處理廠、汙水處理、自來水處理及供水業務。 公司同時擁有以燕京啤酒為主的消費品業務以及科技業務。

北京控股(0392)於2013年發行股本大幅增加約1.33億股,主要是收購中國燃氣(0384)權益之對價新股。

目前,北控(0392)持有的核心資產包括:中國最大的城市綜合燃氣公司 - 北京市燃氣集集有限責任公司100%股權;中國燃氣(0384)21.10%股權;A股上市公司北京燕京啤酒(000729.SZ)45.97%股權;北控水務(0371)44.18%股權,並以此作為投資中國大陸水務項目之主要平臺;以及正在進軍中國固廢處理業務的北京發展(香港)(0154) 54.68%股權。

經過多年的重組及整合旗下業務,管道業務溢利佔比上升至77%。 隨著中國燃氣(0384)股權的註入,公司已基本完成戰略轉型,憑著中國燃氣全國128個城市業務網點,公司的管道燃氣,汙水處理及固廢處理業務將加快全國的拓展,勢必受惠於中國加速城鎮化的政策執行,使北京控股(0392)成為清潔能源及公用設施營運商。

| 公司簡介 | 北京控股 (0392)主要從事分銷及銷售管道天然氣,生產、分銷和銷售啤酒,興建汙水及自來水處理廠及其他基礎設施。 |

| 市值(港元) | 732.72億元 |

| 現時股價 | 57.05元 (2015-02-26 收市價) |

| 市盈率 | 15.80倍 |

| 每股盈利(港元) | 3.610港元 |

| 市帳率 | 1.34倍 |

| 每股帳面淨值(港元) | 42.53港元 |

北京控股(0392) 中期業績

北京控股(0392)8月公布截至6月底止中期業績,營業額224.30億元,按年升9.15%。 期內,純利28.14億元,按年升36.46%;每股盈利2.21元。中期息28仙,高於去年的25仙。 毛利率基本持平於21.2%。

集團主要收入及盈利來自管道燃氣業務,該分部業務實現收入143.43億元,佔比63.9%;分部溢利升20.87%至21.97億元,佔比78.1%。

集團持有北控水務(0371)43.94%的股權。今年政府對汙染治理的重視程度空前之高,北控水務藉機迅速擴張,上半年營業額增長38.1%,淨利增長38.8%。

於2014年6月底,集團持有之現金及銀行存款為131.6億港元,比2013年底增加23億港元。 總借貸為258.8億元,資產負債比率為28%。

| 業務 | 股東應佔溢利 | 比例 | 備註 |

|---|---|---|---|

| 管道燃氣業務 | 21.97億元 (上升27.9%) | 77.1% | 北京燃氣 100%, 中石油北京管道 40%, 中國燃氣(0384)21% |

| 啤酒生產業務 | 3.40億元 (上升16.7%) | 8.2% | 燕京啤酒 80% |

| 汙水處理及水務業務 | 3.15億元 (上升23.3%) | 11.7% | 北控水務(0371) 44% |

| 主營業務溢利 | 28.53億元 | 100% | -- |

| 其他業務及總部費用 | (4.25)億元 | -- | -- |

| 非經營性收益淨額 | 3.86億元 | -- | -- |

| 股東應佔溢利 | 28.14億元 (上升36.5%) | -- | -- |

發展 及 2015年目標

北京控股(0392)的發展重點包括抓住機中國城鎮化發展進程以及政府治理大氣汙染措施所帶來的發展契機,圍繞北京市政府關於年內基本實現中心城區「無煤化」的目標要求,公司進一步加快煤改氣各項重點工程建設。 北京控股(0392)表示,目標是今年天然氣銷售業務,售氣量為110億立方米,較2013年的87.2億立方米有增長,主要由於有數個燃氣電廠開動。 北京控股(0392)指,與中國燃氣(0384)於燃氣領域上有很多可以合作的空間,因大家同樣是公用事業,可以產生戰略合作。

天然氣業務: 天然氣分銷業務

北京燃氣於2014年上半年天然氣銷售量約47億立方米,與去年持平,由於北京暖冬及沒有延長取暖季節影響,銷售量曾經下降3億立方米,到今年六月份已經追回來。完成營業收入143.4億港元,同比增長14.6%。 儘管售氣量持平,通過努力挖潛增效,分銷氣利潤同比增長10%。含管輸業務收益,實現北控應佔溢利19.2億港元,同比增幅為5.9%。

期內,北京燃氣落實北京市清潔空氣行動計劃,加快推進燃煤鍋爐清潔能源改造任務,截至六月底已完成149座燃煤鍋爐房共4,766蒸噸用戶單位的報裝工作。公司期內積極推進重大項目實施,陝京四線配套門站及落地建設方案均已落實,西北及東北熱電中心配套燃氣管線設施建設已全部完成並實現通氣。

北京市四大熱電中心的煤改氣工程正順利進行當中,北京燃氣已基本完成相關的管道基建工程以配合有關項目的發展,未來幾年對燃氣電廠的售氣量將大幅上升。

天然氣業務: 天然氣輸氣業務

中石油北京管道公司2014年上半年輸氣量為147億立方米,同比增長20%。 公司攤佔投資收益10.8億港元,同比增長2%。 利潤增長低於輸氣量增長,主要是上半年結算時確認管輸費標準平均下降13.6%及輸氣量增幅較高之山東地區管輸費標準較低所致。

陝京三線建設工程已基本建成,目前使用率還有很大的增長空間。首三條管線的綜合輸氣能力已達到350億立方米一年。陝京四線的前期工程已展開,設計規模達到年輸氣量230億立方米以上。

天然氣業務: 中國燃氣

集團上半年攤佔中國燃氣(0384)2.73億港元利潤是根據中國燃氣截至2014年3月底止之6個月股東應佔利潤計算。

啤酒業務

於2014年上半年實現啤酒銷量307萬千升,同比增長4.19%。 燕京啤酒上半年錄得營業收入79.5億港元。上半年公司股東應佔溢利為3.4億港元,同比增長16.7%。

目前,燕京啤酒之產能正往中西部持續擴張,三年內將產能及銷售量提升至800萬千升的目標不變。

北控水務(0371)

北控水務(0371)的汙水處理業務及供水業務於2014年上半年快速增長。營業收入因水處理服務收入增加而上升38%至38.2億港元。該公司股東應佔溢利上升39%至7.14億港元,公司攤佔淨利潤3.2億港元,同比增加23.3%。

短評

北京控股(0392)經過多年的重組及整合旗下業務,已經變身成成為清潔能源營運商的國策受惠股。 事實上,公司去年的溢利中,8成來自天然氣業務,1成多來自水務業務,低於1成來自啤酒業務。

北京全力確保鍋爐煤改氣配套目標按時完成,力爭提前實現北京市在2014年內五環內無燃煤鍋爐、在2015年內六環內無燃煤鍋爐的目標。 北京燃氣儘快配合西北熱電中心兩個機組及東北一個機組共3195兆瓦於下半年投入生產,確保供氣充足,為全年100億立方米銷售目標打好基礎。

北京市2013年全年天然氣消費總量100億立方米,根據《北京市2013-2017年加快壓減燃煤和清潔能源建設工作方案》,天然氣消費需求2017年增加到240億,年均增長率達到24%。 到了2015年,天然氣熱電廠的用氣量將超過70億立方米一年,比2013年用量增加一倍以上。 配合加快城區煤改氣項目實施,加大鍋爐煤改氣項目發展力度,北京控股(0392)的盈利增速將會在2014年至2017年明顯加快。

中長線來看,北京控股(0392)的增長比中國燃氣(0384)稍略遜一籌。 但是,未來數年間,受惠於「煤改氣」政策,加上中國燃氣(0384)的盈利貢獻,北京控股(0392)收入和盈利增長可望加快。 由於公司在購入中國燃氣(0384)股份之前,天然氣業務集中在北京,加上公司的綜合性角色,享有的市盈率相比其他燃氣股和水務股較低。 市場雖然對公司長遠增長仍有保留,預期額外的燃氣發電機組在2014年第四季完成工程,未來數年的增長有望加快。

預期市盈率,股息

北京控股(0392)2014上半年每股盈利上升22.8%至2.21元。 撇除視作出售於一間聯營公司部份權益之收益,每股盈利1.99元。

簡單估計,北京控股(0392)2014年每股核心盈利增長27%至4.0元。 整體計算,預期每股盈利增長16%至4.2元,預期股息1.0港元。 現價57.05元,預期市盈率13.6倍,預期息率1.8厘。

股價走勢

1年圖:

3年圖:

權益披露: 於本文章發佈之時, 筆者並沒持有北京控股(0392)。

近年業績摘要

| 營業額 (港元) | 上半年 | 全年 |

|---|---|---|

| 2008年 營業額 | 95.93億元 | 197.04億元 (增長79.5%) |

| 2009年 營業額 | 116.28億元 | 242.08億元 (增長22.9%) |

| 2010年 營業額 | 152.29億元 | 276.13億元 (增長14.1%) |

| 2011年 營業額 | 156.41億元 | 304.72億元 (增長10.4%) |

| 2012年 營業額 | 181.55億元 | 355.70億元 (增長16.7%) |

| 2013年 營業額 | 205.50億元 | 423.61億元 (增長19.1%) |

| 2014年 營業額 | 224.30億元 | -- |

| 盈利 (港元) | 上半年 | 全年 |

|---|---|---|

| 2008年 盈利 | 12.73億元 | 22.82億元 (增長54.36%) |

| 2009年 盈利 | 1.18億元 | 23.99億元 (增長5.1%) |

| 2010年 盈利 | 15.63億元 | 26.39億元 (增長10.0%) |

| 2011年 盈利 | 16.51億元 | 27.76億元 (增長5.2%) |

| 2012年 盈利 | 18.19億元 | 32.71億元 (增長17.8%) |

| 2013年 盈利 | 20.62億元 | 41.84億元 (增長29.3%) |

| 2014年 盈利 | 28.14億元 | -- |

| 每股盈利(港元) | 上半年 | 全年 |

|---|---|---|

| 2008年 | $1.120 | $2.010 (增長16.9%) |

| 2009年 | $1.250 | $2.110 (增長5.0%) |

| 2010年 | $1.370 | $2.320 (增長10.0%) |

| 2011年 | $1.450 | $2.440 (增長5.2%) |

| 2012年 | $1.600 | $2.870 (增長17.6%) |

| 2013年 | $1.800 | $3.610 (增長27.1%) |

| 2014年 | $2.210 | -- |

參考:

1. 北京控股 392 業績

http://202.66.146.82/listco/hk/behl/cpresent/pre140829.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0929/LTN20140929411_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0829/LTN20140829517_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0429/LTN20140429327_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0331/LTN20140331571_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2013/0927/LTN20130927381_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2013/0830/LTN20130830697_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2013/0328/LTN20130328667_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2012/0830/LTN20120830346_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2012/0330/LTN201203301773_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2011/0831/LTN20110831311_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2011/0331/LTN20110331539_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2010/0831/LTN20100831285_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2010/0331/LTN20100331405_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2009/0916/LTN20090916282_C.pdf

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=133662

更新@10 Feb:撤資

| 股份 | 比重 | 買入重點 | ||

| Apple Inc (AAPL) | 15.8% | 14年業績非常優秀;iPhone6正從 Samsung Galaxy重新奪回佔有率、且iPhone6 的需求保持強勁;iWatch、Apple Payment有機會是額外催化劑 | ||

| Walt Disney (DIS) | 14.9% | 具明顯品牌地位的媒體股、今年推出更多的電影如Cinderella、Star Wars、Marvel's Avenger等將會是催化劑;14年業績非常優秀 | ||

| Cheung Kong (1) | 12.6% | 重組有助釋放資產價值、公司正積極拓展海外版圖,尤其是基建業務 | ||

| L Brands (LB) | 9.1% | 這間公司名唔多人識,但其實是冒起中的女性內衣品牌Victoria Secret的上市公司 | ||

| Biostime (1112) | 9.3% | 歐羅回落有助降低原奶粉成本,再加上新產品的推出使公司今年有望否極泰來 | ||

| Berkshire Hathaway B (BRK.B) | 8.8% | 巴菲特的巴郡仍是長線回報的保證 | ||

| CTEG (1363) | 7.7% | 較多新project在手的水務股(或需沽出) | ||

| AIA (1299) | 7.4% | 內涵值可錄得穩定的高增長,增長動力來自亞洲多個國家 | ||

| Fortune REIT (778) | 5.4% | 透過翻新及收購,派息有較大的提升空間, 且股息率相對同業較吸引 | ||

| Waison (3393) | 4.8% | 智能電錶 | ||

| Haitong International (665) | 4.2% | 早前發出盈喜,估值吸引(或需沽出) | ||

Year to date 回報:1.5%

- 明顯地,在大方向上已跟隨誠哥的路線,把股票投資國際化。組合中近50%已是美股,而計及長實(1)和AIA(1299)業務很國際化的港股,組合的international exposure已是接近70%。即使餘下30%主營業務在中國或香港的股票,和中國經濟周期的敏感度也是較低的。中國經濟進入結構性放緩已是事實,且有爆發經濟危機的風險,在投資大方向上實在有國際化的需要

- 關於美股,推介Seeking Alpha網站,有很多有見地的基本分析評論

- 目前買入的美股有兩個特點,便是品牌及企業謢城河

- 雖然買入了不少強股,但目前的投資回報仍不算太出色,主要是受國別股份如Tesla(TSLA)、中交建(1800)及中國南車(1766)等的拖累

- 調低存款準備金率後未能刺激股市進一步上升,當日更單日轉向下跌。而觀察港股,僅由個別大藍籌支撐,不少二、三線股已出現顯著下跌。加上國內經濟數據一面倒轉差,中資股自去年下半年的上升趨勢即使不是完結,也很大機會是上升乏力

- 檢討過去兩年投資回報強差人意的其中一個原因,便是太依賴技術指標操作。須知道若太多人共用同一組指標或準則,往往會不管用。例如,好些股票跌破所謂的支持位,往往是大升前的震倉。過去選對了好些股票,但都在如上述不適當的景況沽出,而錯失往後的大升浪。可以把策略修正為一是蝕3%至4%便早些走人;但若對公司的基本面或投資概念/主題有信心,不妨忍耐10%至20%多的跌浪(前提是要透過注碼控制風險及公司無特別負面消息)。很粗略的經驗是,若在蝕10%左右沽出,往往有較大機會做明燈(前提當然是股票的基本面無大問題)。

- 暫時無太特別的買入心水,主要是FedEx (FDX),主要的亮點是受惠油價下跌,以及公司的重組見成效

PermaLink: https://articles.zkiz.com/?id=177132

投資組合@17Feb

| 股份 | 比重 | 買入重點 | ||

| Kerry Logistics (636) | 11.5% | 為國際性品牌提供物流及供應鏈管理服務、具進入門檻 | ||

| CTEG (1363) | 9.9% | 水務及環保、和同業相比估值仍是相對 便宜 | ||

| New Ocean Energy (342) | 9.6% | LPG及其他油汽產品的分銷及交易、LNG的加油站、估值仍相對便宜 | ||

| GasLog (GLOG) | 9.0% | 美國頁岩氣技術突破有助推動天然氣出口、而LNG運費應處上升周期 | ||

| Gilead Sciences (GILD) | 9.0% | 生化藥股、新肝炎藥的推出有望使來年 純利大幅增長 | ||

| Travelsky Tech (696) | 8.5% | 獨特優勢是股東背景為三大國企 航空公司、可作為國內旅遊業增長的proxy | ||

| Guangzhou Shipyard (317) | 8.0% | 近日造船訂單有所增加、受惠老舊運輸船舶提前提前報廢更新政策、廣州工業用地補償收益逾百億人民幣、A股走勢早已突破 | ||

| Shanghai Fudan (1385) | 7.5% | 金融IC卡的需求 | ||

| Greentown China (3900) | 5.5% | 內房股的1月份銷售良好,炒內房股反彈 | ||

| Suntien (956) | 5.4% | 估值較便宜的環保股、河北地區具發展潛力、配股後股價的走勢仍不俗 | ||

| Beijing Ent Water (371) | 5.3% | 水務、國企背景 | ||

| Bauhaus (483) | 4.8% | 同業銷售錄得顯著增長,估值頗為吸引 | ||

| Goldpac (3315) | 4.5% | 國內主要的銀行卡及信用卡生產商、能受惠於轉往智能IC卡的趨勢、付款技術亦是潛在催化劑 | ||

| Cash | 1.5% |

年初至今回報:10.8%

重點watchlist:

保利協鑫能源(3800)

turnaround主題;國策積極支持光伏產業,受惠行業整合

興業太陽能(750)

能直接受惠國家對光伏安裝目標的提升

光大國際(257)

環保水務

華電福新(816)

走勢相對較佳的環保股

中集安瑞科(3899)

燃氣應用(LNG及CNG)的前景及內地運輸車輛油改氣;化工和液態食品有周期性的復甦機會

復星(656)

以10億歐元收購葡萄牙CSS保險業務80%股權,謀求仿傚巴郡,成為以保險資金作支柱的投資集團

電力股

華潤電力(836) 華電國際(1071)

受惠煤價的潛在下跌

合生元(1112)

放寬一孩政策、於嬰兒奶粉的品牌地位

中外運(598)

具重組概念

CEC國際(759)

阿信屋

燃氣股

華潤燃氣(1193) 、港華燃氣(1083)、新奧能源(2688)、中國燃氣(384)

3D Systems (DDD US)

3D打印

iShares US Aerospace & Defense (ITA US)

航天國防主題

Telsa Motors (TSLA US)

電動車

PermaLink: https://articles.zkiz.com/?id=177145

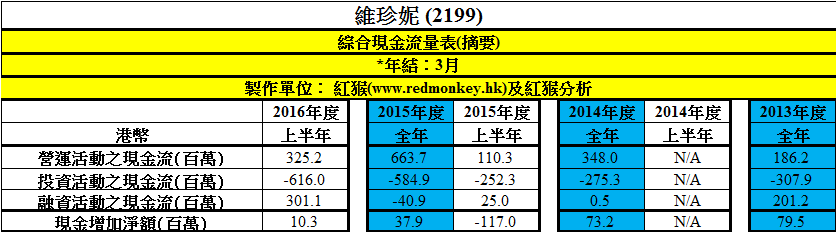

2 Feb 2016 - [紡織板塊] [港企專門店] 維珍妮(2199)近三年半業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!維珍妮(2199)現價$12.38,現時市值約121.6億港元,主要透過創新設計製造商(IDM)業務模式,為全球領先品牌創新、設計與製造一系列的貼身內衣和功能性運動類產品。其股價自2015年10月上市後不久便保持強勢,市盈率更明顯高於申洲國際(2313),除源於半新股溢價外,其業績、預期增長、研發能力皆被市場看好,亦受惠於主要客戶如Victoria's Secret、Under Armour等的上佳業績及全部擴充計劃。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=184573

3 Feb 2016 - [香港八十前] 利基控股(240)發盈喜,看近三年半業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,700個Fans的「紅猴FACEBOOK」(按此),謝謝支持!(註:「香港八十前」即市值在80億港元下的港資企業或主要業務在香港的企業)

利基控股(240)(公司網址)現價$0.3,現時市值約3.7億港元(「香港八十前」成員),主要從事土木工程建造業務。集團昨天收市後發出正面盈利預告,預期2015年溢利按年大幅增加,應主要受惠於香港的基建工程。去年業績將在下日公布,現在先看其近三年半業績加深了解。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=184631

Next Page