- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

利豐(494) 點解會值19倍 PE?

因昨天電腦壞,加上事忙,中聯石化東西會趕快出,現時先拿出一篇寫494的舊文,給大家看看。

http://www.inv168.com/phpBB3/viewtopic.php?f=21&t=50777&start=0&hilit=494

會計仔:

就算有收購, meet 到所謂既3年計劃, 叻盡都係10-20% growth 一年? 今時今日點解仲會值19倍?

greatsoup:

人地有個獨特的供應鍊系統,透過部分的(計算式)成本節省,可以確保有(會計式)的增長,仲出埋書講他們獨門方法,怕人學唔到。

就算有金融海嘯都唔使怕,所以值19倍PE。

會計仔:

即係話佢果個優勢比大陸銀行既先天優勢勁1倍, 令佢可以比阿公銀行PE貴1倍? 有冇搞錯 ?

KelvinY:

湯兄可唔可以講多 d,我都聽過類似既野,但係坦白講,呢個世界點會有呢 d 咁既無敵方法,唔係 畢菲特都買左啦

greatsoup:

他們的flow是:

上市集資--->增加生意,降低成本,提升毛利率,盈利增加--->股價上升--->配股、賣資產--->買人地那些低毛利生意--->做好人地盤生意---->盈利增加

之後又重覆這個模式,就像蔡東豪先生之前寫這一篇文章

2002年5月14日信報

任 職音樂界的好友兼讀者來電,對日前談論股場上的「女民歌手現象」感到有點不妥,「太牽強了!」;接著大談Joni Mitchell的生平,批評文章用錯比喻,更誤解了歌詞的意義。筆者對「女民歌手現象」素有研究,目睹的現實過案多不勝數,聽到朋友批評自己的文章,當 時曾感到心有不憤;然而,想深一層,讀者不能了解文章內容,責任應該在作者,與其反駁批評,不如找機會再詳細講解。

為求清晰,筆者利用圖 象講解「女民歌手現象」: 筆者以女民歌手Joni Mitchell七十年代名曲《The Circle Game》,比喻上市公司進行收購,製造盈利增長的圓圈遊戲。圓圈遊戲有四個環節,筆者稱為「三高一頻」,分別是高速收購、高盈利增長、高市盈率、頻密發 行新股;圓圈分別代表四個環節,環節不停循環轉動。

上市公司藉著頻密收購,製造高盈利增長假象,投資者往往被這假象吸引,盲目追捧,令股票市盈率及股價不斷上升,上市公司乘機不斷發行股份,集資所得的資金用來繼續進行收購。「三高一頻」循環不息,圓圈不停轉動。 圓圈遊戲看似天衣無縫,實則危機重重。

「三高一頻」以高速收購作起點,同時也是圓圈遊戲上最重要環節。要了解圓圈遊戲,投資者須辨別兩種不同的盈利增長來源:「內部增長」(organic growth)和「收購增長」(acquired growth)。舉例說,甲公司去年盈利一百元,因為今年產品銷量增加和提高產品售價,所以盈利增加至一百二十元;乙 公司去年盈利一百元,今年業績平平,隻能維持去年盈利水平,但乙在年中收購三間公司後,把三間公司已有盈利納入公司下半年賬目,盈利於是增至一百二十元。 甲公司的盈利增長稱為「內部增長」,即憑原有業務增加盈利;乙公司的盈利增長稱為「收購增長」,即憑新增業務來增加盈利。

結果仿似相同,實際上兩者付出不同的成本。甲公司付出的成本已在賬目中扣除,是反映真實盈利能力;乙公司發行股票進行收購,攤薄股東權益,很大可能減低每股盈利。

除了成本不同,乙須承受的風險比甲高,例如:

一、管理層收購前審查工夫做得不足,買了劣質資產回來;

二、資產素質不錯,但管理層缺乏耐性討價還價,給予過高價錢;

三、收購回來的公司的管理層無心戀戰,業績即時變差;

四、收購回來的業務跟原有業務格格不入,充分發揮「二加二等於三」的道理。

因 此,「收購增長」是素質低、風險高的盈利增長來源,也是圓圈遊戲極容易出錯的環節。此外,股票市場變幻無常,未必能長時間不斷提供融資機會,是另一個容易 出錯的環節。圓圈在轉動時,稍有差錯,圓圈遊戲便立即停下來,到時投資者才發現持有的股票原來是單靠「收購增長」的低增長股份,但原來圓圈遊戲已告終結。明天以上市公司作實例分析。 還有,這句話出自Joni Mitchell的自傳,現送給音樂界朋友:Who cares what I meant?What does it mean to you?

這就是利豐所做的東西。

會計仔:

問題又回來了, 10-20% growth 算唔算高速增長?

greatsoup:

不算。

如果是連續10年都是這樣,也真是溫和的穩定增長了。

有溫和穩定增長的話,以20%的增長,19倍P/E,5年後變8倍,10%增長,5年後12倍左右,基金覺得不貴。

但是以這個市況的話,19倍PE又確實係貴,過幾年12倍,你看街邊大把龍頭單位數市盈率任買(盈利下/大跌另計),你會唔會去買呢隻穩定增長的龍頭?

如果我博都買昆機。

solidius:

譬如一間公司一年做一億營業額,好唔好彩佢淨利率只有1%即係一百萬,比人收購完之後係咁易炒幾個人、將d新員工調晒去坐響新公司office慳返d租金,就算未計其它,咁樣慳返二百萬都唔奇啦...

greatsoup:

確實無錯,最早被利豐收購的公司(懶找書本抄它的名字),純利率原本只有1%,但利豐收購之後,增加到3%。

如果呢間公司盈利是3億,毛利率是1%的話,增加到3%,也有可能增加6億盈利,但是.....營業額受經濟環境差而減少就...哈,大家明白。

英美煙草494億美元收購競爭對手 將成全球最大上市煙草公司

據路透社報道,英美煙草已經同意以494億美元收購美國競爭對手雷諾茲煙草(Reynolds American),從而創建全球最大的上市煙草公司。

這標誌著英美煙草時隔12年重返獲利豐厚且高度監管的美國市場,且令其成為唯一一家在美國和國際市場都具有領先地位的煙草業巨頭。

英美煙草執行長Nicandro Durante稱,兩家公司合二為一可締造出集合新港(Newport)、好彩(Lucky Strike)、駱駝(Camel)和波邁(Pall Mall)等品牌於一身的市場領頭羊。

隨著越來越多的人戒煙,西方煙草行業正在萎縮。分析師表示,該交易或將促使目前的領頭羊菲利普莫里斯國際與其美國關聯公司Altria重新合並。

新三板超六成公司凈利呈正增長 申萬輔導494家盈利排榜首

來源: http://www.nbd.com.cn/articles/2017-05-03/1100832.html每經記者 冷輝 張祎 每經實習編輯 畢陸名

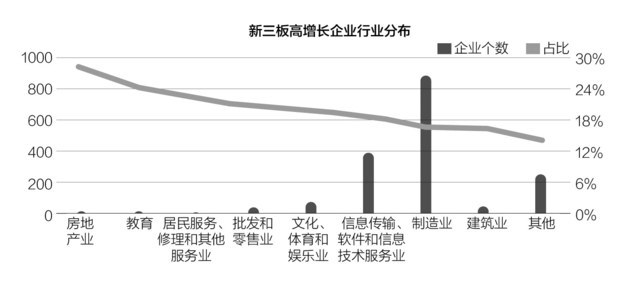

年報是上市公司過去一年經營狀況的成績單,也是投資者決策的重要依據。從新三板年報披露情況來看,如果投資了房地產行業,那麽在這一年有90%的概率會盈利。反之,如果投資了礦產公司,有30%概率會虧損。對於投資者而言,最為關心的不外乎以下兩個話題:未來錢該投向何處?如何規避行業投資雷區?

不妨看看《每日經濟新聞》記者對10554家新三板公司年報的深度解讀吧,答案或許就在這里。

越來越多的新三板企業奔赴IPO,提前布局至關重要。關註公眾號“NBD財訪”進入微信平臺,獲取最優質新三板公司董事長的深度訪談,在此前專訪的企業中,金宏氣體等公司的IPO申請已獲證監會受理,確成矽化等6家公司已進行IPO輔導。

批發和零售業易踩雷

八成新三板企業有盈利,那麽哪類公司最賺錢肯定是投資者最關心的話題。《每日經濟新聞》記者統計了行業內擁有標的數超過100家的11個行業。從整體情況看,最賺錢的企業莫過於制造業,合計凈利潤達到了600.62億元,較2015年的508.27億元同比增長18.17%,連續兩年成為新三板最賺錢的行業。

不過,金融業也是香餑餑,行業擁有的133個標的企業中有116家企業實現盈利,占比高達87.22%。其次是建築業,行業的346家公司中有301家企業賺錢,占比為86.99%。備受資本市場關註的TMT行業卻表現的並不出彩,以信息技術、軟件為主的行業共計2130家企業,但是盈利的企業僅有1593家,占比75%。

而房地產業可謂是一支獨秀,92%的行業內企業2016年凈利潤均為正,虧損企業僅有6家。

另外,《每日經濟新聞》記者註意到,一些傳統產業成為虧損高發區域,如采礦業等行業,虧損企業占比達到乃至超過33%。

在擁有超過200家企業標的的行業中,批發和零售業成為最容易踩雷的行業。總計446個標的企業中,117家企業虧損,占比達到了26.23%。也就是說,投資此行業的公司時,每4家就有一家要虧損;其次文體娛樂業、租賃設商務服務業表現也欠佳,虧損企業占比分別達到了24.66%、23.63%。

從盈虧企業數量來看,2016年歸母凈利潤為負的企業數量為2121家,按證監會的行業分類指引來看,虧損企業主要集中在制造業、信息傳輸、軟件和信息技術服務業,分別為949家、537家,合計占虧損企業總數的70%。上述兩行業虧損企業數量占各自行業的企業總數比例分別為17.94%、25.21%,而盈利企業也集中於這兩個行業,主要由於是基數夠大。兩行業企業總數為7421家,占已披露年報總數的70.3%。

廣發證券督導企業“放心”

有知名投行人士對《每日經濟新聞》記者表示,大多數券商做企業盡調時通常跟蹤1~2年乃至更長,一方面避免出現企業“跑路”等問題,另一方面也是尋找好公司。

《每日經濟新聞》記者統計了已披露年報掛牌公司情況,發現其背後的主辦券商最多的如申萬宏源督導超過600家企業,業務少的券商也督導了6家掛牌公司。這些券商督導的企業業績表現差距很大,有的券商督導企業虧損占比不足5%,有的券商督導企業的虧損占比超過40%。

其中,11家券商輔導的企業均有超過200家2016年凈利潤實現盈利,申萬宏源證券494家領銜第一,安信證券、中泰證券也達到了440家和366家。不過按照督導企業盈利占比來看,廣發證券督導的303家企業中有267家實現盈利,占比達到了88.12%。長江證券緊隨其後,督導企業盈利占比也有83.93%。督導企業盈利占比超過八成的共有七家券商,從2016年盈利企業占其所輔導企業總數的比例來看,有六家小型券商所輔導的企業均不足10家,全部實現盈利。三家券商所輔導企業數量均不足百家,實現超過92%比例數量的企業盈利。

業內:新三板不存在年報行情

截至4月30日,滬深兩市3204家上市公司年報全部出爐。在A股市場,一直有所謂的年報行情。那麽,新三板市場有沒有類似的概念呢?對此,《每日經濟新聞》記者專訪了東北證券新三板研究中心總監付立春,請他為投資者支招。

問:新三板有年報行情嗎?

付立春:新三板的投資在宏觀經濟比較有確定性的情況下,一定要精選優質企業。對企業認真調研,深入了解,是投資任何企業的前提。

其實,新三板對投資的專業度要求是比較高的,針對單個企業來看,像A股那樣,炒作概念那樣是行不通的。在A股,年報披露完了,往往有一波年報行情,但是新三板是不存在的,不能照搬A股的投資思維方式。

問:您有什麽投資建議呢?

付立春:我覺得還是用比較的眼光去看吧。行業內企業比較,中小創,主板公司間的比較,看清企業的行業發展情況以及公司所處的地位,對於了解企業的基本面有好處。

問:制造業是新三板一個比較賺錢的行業,增長速度大概有20%,但是金融業凈利增速出現了明顯下滑,如何看待這一情況?

付立春:制造業其實回報比較大,它的抗風險能力還相對比較強,它的硬資產比較多,它的規模也比較大,確定性比較強一些。

隨著市場泡沫的破裂,一些“水”退出去以後,一些“裸泳”的也露出來了,而實體的傳統行業增長更加確定一些。一些真正有技術的企業,我覺得會有一個比較好的增長。某些行業可能會受到經濟波動的影響,彈性比較大,一些龍頭企業會慢慢地成長起來,增速會恢複。經濟長期是向好的,我相信這些新三板企業還會有優勢的。

築地最後一次拍賣「日本一」494萬成交

1 : GS(14)@2017-01-07 00:28:53延期搬遷的日本東京築地魚市場昨日進行相信是最後一次新年競投,最貴的太平洋藍鰭吞拿魚以7,420萬日圓(494萬港元)成交,價格為歷年第二高。築地魚市場昨日在新年後開市,傳統的新年拍賣於當地時間清晨5時許開鑼。今年的「日本一」產自青森縣大間町、重212公斤,平均每公斤值35萬日圓(約2.3萬港元),拍賣價僅次於2013年的1.55億日圓最高紀錄。連續6年投得「日本一」的連鎖食肆「壽司三昧」母公司喜代村社長木村清直言價錢高昂,但滿意吞拿魚的形狀大小,更希望盡快讓客人享用。築地魚市場開業至今82年,原定去年11月遷址江東區豐洲,但因豐洲市場土壤污染問題未解決而延期,至今仍未敲定確實搬遷日期,東京都知事小池百合子曾表示最快可在今年底落實搬遷。日本放送協會/《日本經濟新聞》

來源: http://hk.apple.nextmedia.com/international/art/20170106/19888055

Next Page