- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

盈德氣體(2168)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/08/21682011.html

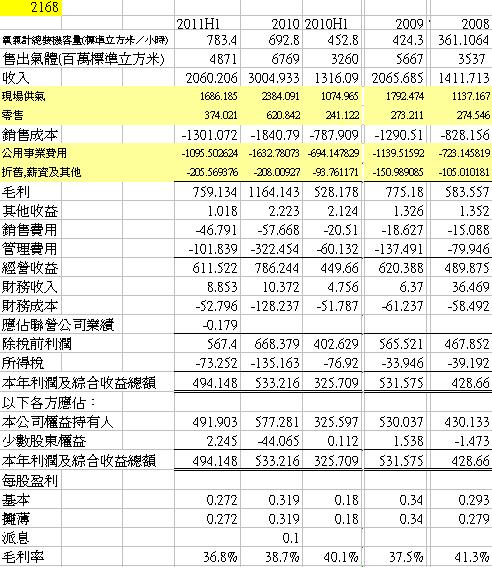

盈德氣體半年共售4871百萬標準立方米, 同比升49%. 其中氧氣,氮氣和氬氣分別有2694(增62%), 1916(增38%)和54(沒增長)百萬標準立方米. 以氧氣計, 總裝機容量有783400標準立方米/小時, 2010年底是692800標準立方米/小時.

收入有20.6億, 同比升57%, 其中現場供氣有16.86億, 增57%, 主要是神華項目的投產及有四組新生產設施投入營運, 而零售收入升55%, 有3.74億. 銷售成本升65%, 當中公共事業費用(主要是電費)增58%. 毛利有7.59億, 毛利率由去年同期40.1%降至36.8%.

不過銷售費用升1.28倍至4.7千萬, 管理費用升69%到1億, 財務成本只升2%至2.3千萬. 除稅前利潤有5.67億, 增長41%, 所得稅7.3千萬, 稅後利潤總額4.94億, 同比增52%. 每股賺0.272元(去年同期0.18元).

現時31個項目正在營運, 23個正建設, 2013年設施完工後, 總裝機容量可達1482900標準立方米/小時.

評估: 1) 神華項目的投產及各個新項目提高了收入, 而且上半年亦有3個新項目完成. 未來3年仍有23個項目完成.

2) 盈德的現場供氣合約期為15年至30年, 而且買方要承包一定的用量. 若真有餘額產能, 又可將氣體以零售方式賣出. 因此, 收入極穩定, 是影子公用股.

3) 主要成本是電費, 短期調升機會不大. 銷售費用, 折舊和管理費用的增加比較高, 要再觀察.

4) 維持之前估計2011年每股可有0.57元盈利. 現股價在8元以上, 談不上便宜. 但因為市場已注意到其收入和盈利穩定, 未來數年增長又有保證, 相信回調的機會不大.

[基金股]盈德氣體(2168)專區(關係:德隆、2338)

1 : GS(14)@2011-03-22 21:23:21http://realforum.zkiz.com/thread.php?tid=11226新聞專區

2 : GS(14)@2011-03-22 21:23:35

http://www.hkexnews.hk/listedco/ ... TN20110322168_C.pdf

截至2010年12月31日止年度之全年業績公佈

財 務 摘 要

本 集 團2010年 收 入 為 人 民 幣3,005百 萬 元 , 較2009年 增 長45.5%。

2010年 本 公 司 權 益 持 有 人 應 佔 利 潤 為 人 民 幣577百 萬 元 , 較2009年 增 長8.9%。

每 股 盈 利 為 人 民 幣0.319元 。

提 議 末 期 股 息 為 人 民 幣181百 萬 元 , 派 息 率34%。

3 : GS(14)@2011-03-22 21:27:35

無增長,如果無呢項,實際增長三成,我也不知為何發盈警...負債還可,都是貴,派息低..

附 註 4(c): 張 家 港 盈 德 氣 體 有 限 公 司(「張 家 港 盈 德」)是 一 家 本 集 團 擁 有75%股 本 權 益 , 致 力於 生 產 相 關 氟 氣 製 品 的 附 屬 公 司 。 張 家 港 盈 德 生 產 相 關 氟 氣 製 品 的 技 術 由 張 家港 盈 德 的 非 控 股 股 東 提 供 。 截 至2010年12月31日 止 年 度 , 由 於 張 家 港 盈 德 的 非 控股 股 東 沒 有 繼 續 提 供 商 業 化 生 產 所 需 專 有 技 術 支 持 , 所 以 張 家 港 盈 德 無 法 生 產出 經 濟 成 本 的 相 關 氟 氣 製 品 , 張 家 港 盈 德 的 生 產 車 間 暫 時 性 關 閉 。 此 外 , 本 集團 在 可 預 見 的 未 來 沒 有 計 劃 恢 復 張 家 港 盈 德 的 生 產 。 本 集 團 對 張 家 港 盈 德 生 產廠 房 的 可 收 回 金 額 進 行 了 評 估 , 並 於 本 集 團 截 至2010年12月31日 止 年 度 的 合 併 財務 報 表 中 對 非 流 動 資 產 確 認 減 值 損 失 人 民 幣179,006,000元 。 減 值 損 失 是 基 於 由 獨立 評 估 師 出 具 的 評 估 報 告 中 所 載 的 公 允 價 值 減 去 處 置 費 用 確 認 的 。

末 期 股 息

董 事 會 建 議 派 付 截 至2010年12月31日 止 年 度 的 末 期 股 息 每 股 普 通 股 人 民 幣0.1元(2009年 : 零)。

4 : GS(14)@2011-08-13 17:35:46

http://www.hkexnews.hk/listedco/ ... TN20110811205_C.pdf

‧ 本 集 團 收 入 為 人 民 幣2,060百 萬 元 , 較2010年 同 期 增 加56.5%。

‧ 本 公 司 權 益 持 有 人 應 佔 利 潤 為 人 民 幣492百 萬 元 , 較2010年 同 期 增 加51.1%。

‧ 每 股 盈 利 為 人 民 幣0.272元 , 較2010年 同 期 增 加51.1%。

....

未 來 展 望

隨 著 中 國 鋼 鐵 行 業 增 長 蓬 勃 及 環 保 能 源 的 需 求 不 斷 攀 升 , 於 國 內 工 業 氣 體 佔 據 龍

頭 地 位 的 本 集 團 將 緊 密 關 注 、 追 隨 市 場 趨 勢 並 同 時 把 握 現 有 的 良 機 , 物 色 更 多 其

他 行 業 的 客 戶 。 隨 現 有 的 大 型 項 目 如 神 華 於 內 蒙 包 頭 的 煤 炭 化 工 項 目 等 , 本 集 團

會 繼 續 爭 取 與 其 他 國 內 及 國 際 企 業 的 合 作 機 會 。 在 維 持 現 場 供 氣 業 務 的 同 時 , 執

行 進 取 的 零 售 策 略 , 藉 此 為 各 位 股 東 帶 來 更 多 的 回 饋 。

做得唔錯

5 : 拔刺者(4132)@2011-08-13 17:59:01

我信它是股皇

6 : GS(14)@2011-08-27 21:28:38

2011-8-27 HJ

盈德是中國供應工業氣體規模最大者,但行業頗為分散,盈德所佔市場份額低,以致競爭相當劇烈。近年鋼鐵業大

不如前,市場的需求亦放緩,只是環保條例的影響,減用焦炭及電力,增加使用氣體,這項趨勢稍利於盈德。由於

去年完成設施較多,已為上半年帶來頗佳增長,預期下半年將會放緩。假定市場的需求仍然近似,其增長只是來自

新設施的增加。

盈德與現場供氣的客戶有協議,一段為期15 年至25 年的長期照付不議供氣合約,客戶承諾購買指定最低工業氣體

,而使用量未達最低水平,亦須支付最低用量金額, 但未提及售價的變動。雖是合約,但在商言商,如客戶的用量

相差較大,看來亦有協商之處,總之是跟隨市場環境而定,不能以有合約而說成其收益穩定。

不少基金在盈德上市前已入股,早前因有禁售期,其餘股份滑落,部分基金且作增持,現時的盈德已成為基金股

,甚少其他投資者買賣。因而基金意向足以左右股份,亦是近期較為穩定的原因,但小心基金並不齊心,股價或間

中受到較大壓力。

7 : greatsoup38(830)@2012-03-14 23:31:33

del

8 : greatsoup38(830)@2012-03-17 17:19:35

http://www.hkexnews.hk/listedco/ ... TN20120316278_C.pdf

財務摘要

本集團2011年收入為人民幣4,240百萬元,較2010年增長41.1%。

2011年本公司權益持有人應佔利潤為人民幣831百萬元,較2010年增長44.0%。

每股盈利為人民幣0.460元。

提議末期股息為人民幣235百萬元,派息率28.3%。

負債較重

展望

展望2012年,本集團將會有更多的設施加入投產,擴大現有的業務網絡。另外,

本集團會進一步提高業務的透明度並加強風險管理。

本集團將研發及改良現有技術,並會繼續順應承接氣體業務外包趨勢,物色本集

團服務行業內的優質客戶,同時致力將客戶基礎擴展至其它行業。

秉承上述目標,本集團於2012年將努力爭取優越的表現,以可觀的回報回饋股東。

9 : mannishmark(26310)@2012-04-12 19:35:25

資本開支二十多億,經營現金流九億,睇黎未來仍有資金壓力,派息唔會高得去邊,但對呢間公司好有興趣

10 : GS(14)@2012-04-12 21:07:36

間野其實好似條橋的模式咁,年年都籌錢

11 : mannishmark(26310)@2012-04-16 18:02:35

但籌到咁上下應該會收斂番D,同埋盤生意有D公用FEEL

12 : GS(14)@2012-04-16 20:59:34

11樓提及

但籌到咁上下應該會收斂番D,同埋盤生意有D公用FEEL

我都有感覺是咁,買D囉

13 : mannishmark(26310)@2012-04-28 22:39:34

估唔到講完無幾耐,就升左10%...

14 : mannishmark(26310)@2012-07-26 01:11:33

6蚊啦...真係好吸引..

15 : mannishmark(26310)@2012-08-03 00:11:50

請問湯兄呢隻野可沾手嗎?係唔係高危易爆既野

16 : GS(14)@2012-08-03 00:15:58

15樓提及

請問湯兄呢隻野可沾手嗎?係唔係高危易爆既野

隻野應該OK,易爆就唔知,高危有的,不過不是致命

17 : mannishmark(26310)@2012-08-03 00:17:12

16樓提及15樓提及

請問湯兄呢隻野可沾手嗎?係唔係高危易爆既野

隻野應該OK,易爆就唔知,高危有的,不過不是致命

好..等100億市值..

18 : GS(14)@2012-08-14 16:46:33

http://www.hkexnews.hk/listedco/ ... TN20120814222_C.pdf

盈利下降22%,至3.83億,重債

管理費用(179,650) (101,839)

成本4(a) (73,967) (52,796)

銷售成本

我們的銷售成本主要包括公用費用、生產有關物業、廠房及設備的折舊開支、生產團隊的員工成本以

及其他開支。公用費用要包括電費和蒸汽費用,截至2012年及2011 年6 月30日止6個月期間分別佔我

們總銷售成本83.0%及84.2%。折舊及攤銷開支主要與我們擁有的物業、廠房及設備以及無形資產有

關,以直線法按該等資產的估計可使用年期計算。員工成本主要與我們向僱員支付的薪金、花紅、福

利及供款或向本公司生產團隊員工提供的福利有關。其他開支主要包括其他消耗品及維修及保養。

銷售成本由截至2011 年6 月30日止6個月期間的人民幣1,301百萬元增加25.7%至截至2012 年6 月30 日

止6個月期間的人民幣1,636百萬元,主要是由於收入增加所致。銷售成本佔收入的百分比由截至2011

年6 月30日止6個月期間的63.2%上升至截至2012 年6 月30日止6個月期間的68.7%,主要由於零售市

場的售價下降及需求衰退。

...

未來展望

儘管2012年工業氣體市場因全球經濟下挫及中國增長放緩而受到影響,尤其零售市場方面表現反覆,

但本集團對下半年的市場仍充滿信心,並會緊貼市場步伐及把握機會,物色更多良好的客戶。在維持

現場供氣業務的同時,本集團會於零售市場採取積極進取的策略,開拓更多客戶,藉此為股東帶來更

大的回報。

19 : mannishmark(26310)@2012-08-14 17:19:52

18樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0814/LTN20120814222_C.pdf

盈利下降22%,至3.83億,重債

管理費用(179,650) (101,839)

成本4(a) (73,967) (52,796)

銷售成本

我們的銷售成本主要包括公用費用、生產有關物業、廠房及設備的折舊開支、生產團隊的員工成本以

及其他開支。公用費用要包括電費和蒸汽費用,截至2012年及2011 年6 月30日止6個月期間分別佔我

們總銷售成本83.0%及84.2%。折舊及攤銷開支主要與我們擁有的物業、廠房及設備以及無形資產有

關,以直線法按該等資產的估計可使用年期計算。員工成本主要與我們向僱員支付的薪金、花紅、福

利及供款或向本公司生產團隊員工提供的福利有關。其他開支主要包括其他消耗品及維修及保養。

銷售成本由截至2011 年6 月30日止6個月期間的人民幣1,301百萬元增加25.7%至截至2012 年6 月30 日

止6個月期間的人民幣1,636百萬元,主要是由於收入增加所致。銷售成本佔收入的百分比由截至2011

年6 月30日止6個月期間的63.2%上升至截至2012 年6 月30日止6個月期間的68.7%,主要由於零售市

場的售價下降及需求衰退。

...

未來展望

儘管2012年工業氣體市場因全球經濟下挫及中國增長放緩而受到影響,尤其零售市場方面表現反覆,

但本集團對下半年的市場仍充滿信心,並會緊貼市場步伐及把握機會,物色更多良好的客戶。在維持

現場供氣業務的同時,本集團會於零售市場採取積極進取的策略,開拓更多客戶,藉此為股東帶來更

大的回報。

有機會100億啦

20 : mannishmark(26310)@2012-08-14 17:28:49

宜家俾我既感覺係,規模一直增加,但係需求減少,只要果d煉鋼果類野有U TURN,盈利就會爆升

但係呢隻野咁等錢使都唔配股,成日發票據借錢都唔配股,有無特別意思?

21 : GS(14)@2012-08-14 17:31:50

20樓提及

宜家俾我既感覺係,規模一直增加,但係需求減少,只要果d煉鋼果類野有U TURN,盈利就會爆升

但係呢隻野咁等錢使都唔配股,成日發票據借錢都唔配股,有無特別意思?

他睇好未來唔來攤薄晒

22 : 寧采臣(25759)@2012-08-16 19:03:09

最近留意緊依隻, 主要睇行業未睇估值, 大家對依隻感覺如何?

23 : GS(14)@2012-08-16 22:51:57

22樓提及

最近留意緊依隻, 主要睇行業未睇估值, 大家對依隻感覺如何?

鋼鐵行業差少少...

24 : david395(4434)@2012-08-16 22:52:33

alex wong love it

25 : 寧采臣(25759)@2012-08-16 22:58:08

23樓提及謝謝! 佢同燃氣股盈利模式似乎相似, 都係透過簽定長期合約 (而且主攻利錢高工商戶), 優點係唔駛擔心氣源, 但係除左鋼鐵顧客會唔會仲有其他客? 似乎可以開file睇下22樓提及

最近留意緊依隻, 主要睇行業未睇估值, 大家對依隻感覺如何?

鋼鐵行業差少少...

26 : GS(14)@2012-08-16 23:00:26

25樓提及23樓提及謝謝! 佢同燃氣股盈利模式似乎相似, 都係透過簽定長期合約 (而且主攻利錢高工商戶), 優點係唔駛擔心氣源, 但係除左鋼鐵顧客會唔會仲有其他客? 似乎可以開file睇下22樓提及

最近留意緊依隻, 主要睇行業未睇估值, 大家對依隻感覺如何?

鋼鐵行業差少少...

http://www.hkexnews.hk/listedco/ ... 168_640295/C115.pdf

他做D客都是大型的,唔是鋼就煤

27 : 寧采臣(25759)@2012-08-16 23:01:35

26樓提及如果鋼同煤真係差左D!25樓提及23樓提及謝謝! 佢同燃氣股盈利模式似乎相似, 都係透過簽定長期合約 (而且主攻利錢高工商戶), 優點係唔駛擔心氣源, 但係除左鋼鐵顧客會唔會仲有其他客? 似乎可以開file睇下22樓提及

最近留意緊依隻, 主要睇行業未睇估值, 大家對依隻感覺如何?

鋼鐵行業差少少...

http://www.hkexnews.hk/listedco/ ... 168_640295/C115.pdf

他做D客都是大型的,唔是鋼就煤

28 : GS(14)@2012-08-16 23:06:12

無辦法,是呢D先用工業氣體

29 : 寧采臣(25759)@2012-08-16 23:12:42

28樓提及好似醫療那些都有的, 不過算啦, 無計

無辦法,是呢D先用工業氣體

30 : GS(14)@2012-08-16 23:13:59

29樓提及28樓提及好似醫療那些都有的, 不過算啦, 無計

無辦法,是呢D先用工業氣體

醫療難好多

31 : 寧采臣(25759)@2012-08-16 23:18:11

30樓提及要再找多些候選佳麗, 依隻股時勢唔就29樓提及28樓提及好似醫療那些都有的, 不過算啦, 無計

無辦法,是呢D先用工業氣體

醫療難好多

32 : GS(14)@2012-08-16 23:20:05

我都想找多少少

33 : 寧采臣(25759)@2012-08-16 23:23:05

32樓提及我會選D客戶係最終消費者的股, 易觀察..有些股好似孳是化工幾好, 不過始終要行內人先睇得通

我都想找多少少

34 : GS(14)@2012-08-16 23:24:02

33樓提及32樓提及我會選D客戶係最終消費者的股, 易觀察..有些股好似孳是化工幾好, 不過始終要行內人先睇得通

我都想找多少少

是的,不過定期有report唔使擔心唔識的

35 : 寧采臣(25759)@2012-08-16 23:25:29

34樓提及真係要落時間睇,力不到不為財33樓提及32樓提及我會選D客戶係最終消費者的股, 易觀察..有些股好似孳是化工幾好, 不過始終要行內人先睇得通

我都想找多少少

是的,不過定期有report唔使擔心唔識的

36 : GS(14)@2012-08-16 23:31:22

35樓提及34樓提及真係要落時間睇,力不到不為財33樓提及32樓提及我會選D客戶係最終消費者的股, 易觀察..有些股好似孳是化工幾好, 不過始終要行內人先睇得通

我都想找多少少

是的,不過定期有report唔使擔心唔識的

呢排有排你睇

37 : 寧采臣(25759)@2012-08-16 23:33:11

36樓提及依排得閒35樓提及34樓提及真係要落時間睇,力不到不為財33樓提及32樓提及我會選D客戶係最終消費者的股, 易觀察..有些股好似孳是化工幾好, 不過始終要行內人先睇得通

我都想找多少少

是的,不過定期有report唔使擔心唔識的

呢排有排你睇

38 : GS(14)@2012-08-16 23:35:07

me too

39 : GS(14)@2012-09-29 17:31:20

湯哥,尼兩日都買唔到184,而且貴左好多,所以我想拿買184的錢買2168,想問你幾個問題,謝謝:

1.2168是唔是長揸得呢?現價算唔算貴啊?

2.有乜嘢因素會導致2168的盈利能力會大幅下降?現時見吾見得到?

3.民企2168做假賬的幾率大唔大,湯哥看左他份報表後覺得可不可信?盤數是唔是呃人?

4.湯哥,如果你認為長揸得過,幾錢買比較合適?你的估值模型覺得2168大概值幾錢?

5.湯哥認為經濟唔掂對2168的影響大唔大?是唔是週期股啊?

謝謝

1. 個模式ok,長持都ok。

2. 和客戶長期合約終止不續約,現在未見到

3. 盤數都還可以的,大股東有點不太可信,用英文名,背景其實是湘火炬

4. 5個幾

5. 影響唔大,反而鋼鐵或重工業需求影響更重要

40 : mannishmark(26310)@2012-09-29 17:32:59

我其實都等緊5個幾,但係個市好似唔多就..

湘火炬係咩黎架?

41 : greatsoup38(830)@2012-09-29 17:35:01

40樓提及

我其實都等緊5個幾,但係個市好似唔多就..

湘火炬係咩黎架?

大陸上市公司,是德隆系的,後尾做莊想頂住個價,借落唔少高利貸,最後頂唔住執左,之後湘火鉅被2338買了,更合併了,唔識買套大敗局有個印象先,想深D都仲有好多書睇....

42 : mannishmark(26310)@2012-09-29 17:36:30

http://www.kingstone.com.tw/Book ... MCode=2024941016539

這個?

43 : 承天(1379)@2012-09-29 17:36:42

40樓提及

我其實都等緊5個幾,但係個市好似唔多就..

湘火炬係咩黎架?

盈德氣體是民企,由一群從業人員組成,曾獲深圳上市的湘火炬提供資金,湘火炬於2007年與濰柴動力合併。湘火炬管理層及其團隊三十一人一度成為大股東,其後經多次重組,引入霸菱及其他投資者,經上市後,發起人與湘火炬管理團隊均為主要股東,而霸菱則佔14%。

湘火炬前主席及總裁曾誇大過去盈利,亦未就若干關連事項披露,中證監曾對其公開處分及罰款,此君曾任盈德附屬公司非執行董事,亦曾參與集團戰略發展及建立客戶關係,但無參與日常工作,並已於2008年9月辭去所有的董事及管理職務。此君亦曾為湘火炬管理團隊代表之一,於2009年3月由其兒子加入,成為實體股東之一。湘火炬管理團隊三十一名成員所佔盈德股權由兩家公司持有,共佔盈德股權28%。代表及成員可協商對股權處理,如作出售,利益將分派予成員。如有未能解決的爭議,將提交上海仲裁委員會仲裁。

盈德招股書所列一項風險因素,是現有股東出售任何股份可能對股價造成不利影響,雖然均有半年禁售期,但無法保證將來不會出售。這種風險實在難以估計,亦將影響盈德的集資能力。值得注意的是,湘火炬管理團隊成員達三十一名,意向可能不一致,影響該批股權的變動。至於霸菱,2006年對盈德作出投資,已轉換為股份,因多批換股條件有別,現有成本並不清晰,但肯定遠低於上市價,最高的換股價只是1.52元,最低則為0.54元。另外,四個機構性投資者共持股權6.8%,其成本亦與招股價有相當折讓,禁售期過後,可能對股價有所影響。特別是霸菱,把盈德「湊大」後,勢將獲利。

44 : greatsoup38(830)@2012-09-29 17:36:48

呢套繁體

45 : lifengjjj(25972)@2012-09-29 17:38:24

39樓提及

湯哥,尼兩日都買唔到184,而且貴左好多,所以我想拿買184的錢買2168,想問你幾個問題,謝謝:

1.2168是唔是長揸得呢?現價算唔算貴啊?

2.有乜嘢因素會導致2168的盈利能力會大幅下降?現時見吾見得到?

3.民企2168做假賬的幾率大唔大,湯哥看左他份報表後覺得可不可信?盤數是唔是呃人?

4.湯哥,如果你認為長揸得過,幾錢買比較合適?你的估值模型覺得2168大概值幾錢?

5.湯哥認為經濟唔掂對2168的影響大唔大?是唔是週期股啊?

謝謝

1. 個模式ok,長持都ok。

2. 和客戶長期合約終止不續約,現在未見到

3. 盤數都還可以的,大股東有點不太可信,用英文名,背景其實是湘火炬

4. 5個幾

5. 影響唔大,反而鋼鐵或重工業需求影響更重要

谢谢汤哥,

不过现在钢铁产能过剩,重工业需求下降喔,甘咪影响2168的盈利能力?

另外汤哥你话5个几是5个几买得过,定是你的估价模型觉得2168就值5个几?

46 : greatsoup38(830)@2012-09-29 17:39:45

不過現在鋼鐵產能過剩,重工業需求下降喔,甘咪影響2168的盈利能力?

= 是啊,無錯,仲有它每年都擴緊廠,資金需求好大的,管理費用都高。

另外湯哥你話5個幾是5個幾買得過,定是你的估價模型覺得2168就值5個幾?

=無錯

47 : mannishmark(26310)@2012-09-29 17:41:02

呢D野基金一拋無人接的,因為D師奶都唔識呢隻野.. 要等低價D先安全D

48 : lifengjjj(25972)@2012-09-29 17:45:34

谢谢汤哥。

甘汤哥觉得2168值博啲定是1146值博啲?

49 : greatsoup38(830)@2012-09-29 17:46:07

48樓提及

谢谢汤哥。

甘汤哥觉得2168值博啲定是1146值博啲?

這個問題難答一些,1146嚴格來講護城河無2168咁好

50 : lifengjjj(25972)@2012-09-29 17:53:30

甘又是。多谢晒汤财兄

51 : greatsoup38(830)@2012-10-31 01:05:03

wrong post

52 : lifengjjj(25972)@2012-10-31 09:46:14

发a股估值高喔,居然唔发,点解呢?

53 : mannishmark(26310)@2012-10-31 21:03:59

呢隻都唔係國企

54 : Clark0713(1453)@2012-10-31 21:15:19

51樓提及2168 wor.......

http://www.hkexnews.hk/listedco/listconews/sehk/2012/1030/LTN20121030648_C.pdf

茲提述深圳市元征科技股份有限公司(「本公司」)日期為二零一一年十月二十日的公告及本公司日

期為二零一二年三月三十日的通函╱補充通函。除另有界定者外,本公告所用詞彙與該公告及通

函所定義者具有相同涵義。

本公司已就本公司A股於深圳證券交易所上市(「A股上市」)向中國證券監督管理委員會(「中國證

監會」)提交申請,中國證監會目前正在審閱有關申請。

鑒於市場情況及本公司擬進行項目(載於A股上市的申請文件)的內部資源可用程度的變動,本公

司董事會謹此宣布,本公司已决定申請撤回A股上市的申請。因此,本公司連同其保薦人已於二

零一二年十月二十九日就撤回A股上市的申請提交申請(「該申請」)。由於中國證監會需要若干時

間就該申請作出答覆,本公司將不時知會本公司股東該申請的進展情況。

55 : VA(33206)@2013-01-07 08:49:57

【明報專訊】恒指上周累升664點,市場續憧憬內地經濟復蘇,周期性股份備受追捧,在鋼鐵股抽升後,基金安本資產亦增持工業用氣供應商盈德氣體(2168)。聯交所資料顯示,安本資產申報上周三(2日)在場內增持盈德氣體426萬股,每股作價7.904元,涉3368萬元,令持股由8.77%增至9%,為安本自去年11月增持84萬股後再度「加倉」,盈德上周五收8.05元,預測明年市盈率僅10.9倍,估值處環球行業中下水平,可小注跟買。

料受惠內地製造業回暖

內地近月製造業PMI持續回暖,盈德於內地供應氧氣、氮氣及氬氣等工業用氣,主要客戶為鋼鐵、化工、玻璃、有色金屬、電子及能源行業等,兼且基建項目將陸續上馬,前景轉趨正面,現價仍未完全反映復蘇的因素,大摩予「增持」評級,最樂觀可上望11.5元。

查數王

56 : ezone2k(22605)@2013-01-07 12:26:03

又系Abderdeen

57 : VA(33206)@2013-01-07 15:22:33

ET

受惠富達增持 盈德股價升逾5%

58 : GS(14)@2013-01-07 22:11:34

54樓提及51樓提及2168 wor.......

http://www.hkexnews.hk/listedco/listconews/sehk/2012/1030/LTN20121030648_C.pdf

茲提述深圳市元征科技股份有限公司(「本公司」)日期為二零一一年十月二十日的公告及本公司日

期為二零一二年三月三十日的通函╱補充通函。除另有界定者外,本公告所用詞彙與該公告及通

函所定義者具有相同涵義。

本公司已就本公司A股於深圳證券交易所上市(「A股上市」)向中國證券監督管理委員會(「中國證

監會」)提交申請,中國證監會目前正在審閱有關申請。

鑒於市場情況及本公司擬進行項目(載於A股上市的申請文件)的內部資源可用程度的變動,本公

司董事會謹此宣布,本公司已决定申請撤回A股上市的申請。因此,本公司連同其保薦人已於二

零一二年十月二十九日就撤回A股上市的申請提交申請(「該申請」)。由於中國證監會需要若干時

間就該申請作出答覆,本公司將不時知會本公司股東該申請的進展情況。

搞錯左

59 : beer(32037)@2013-01-24 21:24:24

急跌,沒消息

60 : mannishmark(26310)@2013-01-24 21:27:41

59樓提及

急跌,沒消息

都升左好多了,而且呢隻野又俾人圍晒,舞上舞落好易

61 : beer(32037)@2013-01-24 21:38:01

Ok

但成交大

62 : mannishmark(26310)@2013-01-24 21:40:01

61樓提及

Ok

但成交大

成交可以造出黎的,反正D貨都去唔到街外,呢類型既股股性係咁,成交不太能作準,況且呢D股都唔係用黎炒,一兩日既走勢無咩意思吧

63 : greatsoup38(830)@2013-01-24 23:41:29

基金mode

64 : qt(2571)@2013-03-29 23:27:46

全 年 業 績

65 : greatsoup38(830)@2013-03-29 23:30:52

盈利跌8%,至7.5億,重債

66 : thomasgp02a(16679)@2013-04-03 13:11:57

有燶味

67 : beer(32037)@2013-04-03 14:39:38

http://www.hkexnews.hk/listedco/ ... TN20130402465_C.pdf

no price details

68 : ezone2k(22605)@2013-04-03 15:02:22

安本捐手...

69 : beer(32037)@2013-04-03 17:53:55

68樓提及

安本捐手...

有詳情嗎?

70 : qt(2571)@2013-04-03 21:28:49

67樓提及

http://www.hkexnews.hk/listedco/listconews/SEHK/2013/0402/LTN20130402465_C.pdf

no price details

唉..

71 : greatsoup38(830)@2013-04-03 21:57:21

67樓提及

http://www.hkexnews.hk/listedco/listconews/SEHK/2013/0402/LTN20130402465_C.pdf

no price details

初步是無的,過幾日至有,他年年都要錢

72 : greatsoup38(830)@2013-04-04 20:00:56

2168

73 : greatsoup38(830)@2013-04-06 17:13:39

http://www.hkexnews.hk/listedco/ ... N201303281731_C.pdf

http://www.hkexnews.hk/listedco/ ... N201304031474_C.pdf

2168

當公司錢是自己的?

74 : greatsoup38(830)@2013-04-06 17:13:46

唉

75 : beer(32037)@2013-04-06 18:04:25

基金不滿公司行為的報復,把股價拉下?

76 : greatsoup38(830)@2013-04-06 18:09:17

老細偷錢wor

77 : qt(2571)@2013-04-06 18:10:59

即日圖玩V喎

78 : greatsoup38(830)@2013-04-06 18:12:45

可能有人信他所謂解釋

79 : beer(32037)@2013-04-06 18:24:07

28 號出通告

3號才跌

80 : greatsoup38(830)@2013-04-06 18:43:52

79樓提及

28 號出通告

3號才跌

公告28號晚披露,2號已經跌啦

http://webb-site.com/dbpub/hpu.asp?i=5262

Date Close High Low Volume Turnover $ VWAP

5-Apr-2013 6.720 6.910 6.350 31,835,500 212,530,019 6.676

3-Apr-2013 6.890 8.170 6.570 19,180,709 133,410,646 6.955

2-Apr-2013 8.000 8.880 7.980 5,284,879 43,680,380 8.265

28-Mar-2013 8.650 9.000 8.600 5,308,000 46,741,020 8.806

81 : 寧采臣(25759)@2013-04-06 20:27:06

借錢開拉麵店?

82 : greatsoup38(830)@2013-04-06 20:29:43

81樓提及

借錢開拉麵店?

有人話借錢畀他買股票

83 : beer(32037)@2013-04-06 22:47:50

防不勝防

84 : wilyty(1376)@2013-04-11 22:32:02

Aberdeen really confident

http://sdinotice.hkex.com.hk/di/ ... 8&src=MAIN&lang=EN&

85 : greatsoup38(830)@2013-04-11 22:36:07

84樓提及

Aberdeen really confident

http://sdinotice.hkex.com.hk/di/ ... 8&src=MAIN&lang=EN&

人棄我取

86 : 寧采臣(25759)@2013-04-11 22:38:30

而家大陸D化工冶煉死晒, 鴨巴癲好勇下

87 : greatsoup38(830)@2013-04-11 22:39:47

86樓提及

而家大陸D化工冶煉死晒, 鴨巴癲好勇下

他沽隻股死得仲快,頂下仲可以玩貨源歸邊

88 : 寧采臣(25759)@2013-04-11 22:42:17

87樓提及86樓提及

而家大陸D化工冶煉死晒, 鴨巴癲好勇下

他沽隻股死得仲快,頂下仲可以玩貨源歸邊

業績差唔緊要, 最緊要唔好差過預期, 再加上利用消息不對稱, 絕地反彈先有可能

89 : greatsoup38(830)@2013-04-11 22:45:34

88樓提及87樓提及86樓提及

而家大陸D化工冶煉死晒, 鴨巴癲好勇下

他沽隻股死得仲快,頂下仲可以玩貨源歸邊

業績差唔緊要, 最緊要唔好差過預期, 再加上利用消息不對稱, 絕地反彈先有可能

今次其實又未算太差份業績...絕地反彈要沽壓無左就掂

貨在他手,他唔沽,仲吸個價根本唔會郁。

90 : GS(14)@2013-04-14 23:20:47

2168 發3億票據

91 : simonwor(34306)@2013-04-15 07:17:25

http://hk.apple.nextmedia.com/financeestate/art/20130415/18228504

蘋果綠葉

盈德發3億美元票據

盈德氣體(2168)發行於2018年到期的3億(美元.下同)優先票據,年息為8.125厘,該票據已獲惠譽及標準普爾分別評為「BB」及「BB-」級。發行票據所得淨款約2.955億元,根據公司早前公佈,當中的1.5億元將用作資本開支及一般企業用途,其餘款項則用於為現存特定債務再融資。

92 : wilyty(1376)@2013-04-15 23:33:05

testing:

why no update notice ?

93 : greatsoup38(830)@2013-04-15 23:36:41

我有呀

94 : wilyty(1376)@2013-04-15 23:37:52

i don't know -- but now ok wo !

95 : greatsoup38(830)@2013-04-28 18:58:58

2013-04-26 HJ

盈德為中國最大獨立現場工業氣體供應商, 去年市場佔有率由36.9%升至40.9%。因興建生產設施前已與客戶訂立長期供應合約,收入穩定,而零售則較波動,供求影響售價。盈德的發展對資本需求大,借貸持續增加,特別是民企,對財務安排並未周詳,對關連交易亦不重視,容易引致市場誤會。

負債沉重影響評價

盈德上市前,入股該公司的私募基金持續沽售套現,導致今年股價升至高位9.6 港元後,多次未能突破,終借勢急跌。盈德股價由低位6.35 港元反彈至7.3 港元,升幅15%。基金入市,對反彈有相當幫助,而基金買盤未能持續,交投減少,股價仍處反覆。現價7.07 港元,往績每股盈利42.6 分,折為53.2 港仙,股息15 分,折為18.7 港仙, P╱E 13.3 倍, 息率2.64%。儘管主要收入穩定,而零售收入亦足以使業績下跌,其P╱E已不低,息率無特殊吸引,財務負擔沉重,發行優先票據只是暫時解困,過高的借貸比率始終影響評價。此股有多個基金大量持有,其意向足以左右股價表現。

戴兆

96 : VA(33206)@2013-04-28 20:01:53

英哥呢排有冇提?

97 : GS(14)@2013-04-29 10:02:21

2168

98 : GS(14)@2013-04-29 22:08:25

96樓提及

英哥呢排有冇提?

無留意他提過,下次電台提番

電台個野我聽左,他又自我感覺良好,威威都頂他唔順

99 : greatsoup38(830)@2013-05-18 14:24:24

http://cn.reuters.com/article/cnBizNews/idCNL3S0DV1Q520130514

路透香港5月14日 - 湯森路透旗下基點援引消息人士稱,中國大陸企業--盈德氣體集團有限公司已經要求提前償付兩筆貸款,分別是去年4月簽署的1.50億美元四年期定期貸款和2011年3月簽署的1.50億美元三年期定期貸款。

消息人士指出,借款人計劃在今年5月中旬全部償清這兩筆貸款。

2012年4月獲得的那筆融資是由東亞銀行、德意志銀行、第一海灣銀行和韓國產業銀行牽頭負責,另有九家銀行參與其中,包括:Banco de Oro Unibank、Siemens Bank、國泰世華銀行、安泰商業銀行、遠東國際商銀、台新銀行、Woori Global Markets、Bank of Taiwan Hong Kong和中華開發工業銀行。該貸款包括收益的全部費用為397-415個基點,利率較Libor加碼355個基點。

2011年3月的三年期貸款案由德意志銀行、安泰商業銀行和第一海灣銀行(香港)牽頭,另有11家銀行參與,它們是:台灣銀行、國泰世華銀行、中華開發工業銀行、第一商業銀行、富邦銀行(香港)、台灣土地銀行、台灣中小企業銀行、台灣合作金庫、彰化商業銀行、華南商業銀行和台灣工業銀行。該貸款包括收益的全部費用為約280個基點,利率為較Libor加碼225個基點。

借款人在5月2日表示,其已經發行1.25億美元、票息為8.125%的優先無擔保債券,將於2018年到期,穆迪/惠譽給予的評級分別是Ba3/BB。所籌資金將為公司現有貸款提供再融資。此前,該公司亦曾在4月初發行過一筆3億美元、票息8.125%並將於2018年到期的債券。(完)

(編譯 高琦 審校 孫茉莉)

100 : kalexy(10386)@2013-05-25 18:33:50

呢隻見有基金十大持大有佢份

101 : beer(32037)@2013-06-05 23:29:03

差不多回到偷錢前的價位,像沒發生一樣

102 : greatsoup38(830)@2013-06-05 23:35:51

基金圍鬼晒

103 : beer(32037)@2013-06-05 23:42:55

我覺得之前所以急跌就像基金為了警告他而己....

104 : greatsoup38(830)@2013-06-05 23:46:01

之後有基金增持左

105 : greatsoup38(830)@2013-06-27 00:19:02

http://www.hkexnews.hk/listedco/ ... TN20130625291_C.pdf

2168 業績ok

106 : GS(14)@2013-08-08 19:37:08

2168

盈利增9%,4.18億元,重債

107 : greatsoup38(830)@2013-08-10 18:22:50

管理層以1仙認購購股權,可以7.29元認購31,619,525股,認購價即7.3元

108 : greatsoup38(830)@2013-08-17 14:16:56

2013-08-14 HJ

...

就盈德的經營策略而言,與現場供氣的客戶簽約後,完成設施後即可供氣予客戶,並訂有供氣數量及價格,其經營模式可確保盈利,但零售部分受市場影響價格,而管理費用及財務費用的增加,對業績增長產生抑制,其中以氬氣的價格跌幅最大,較兩年前下跌35%,是受光伏業不景氣所打擊,其他零售氧氣的用途均與鋼鐵及金屬行業有關,價格亦跌。至於主要股東認購認股權證,可於5 年內集資2 億至3 億港元,對於龐大的債項而言,並無幫助,但以其走勢而言,也難大舉集資。

此股的貨源落在各基金手中,亦時有買賣,國內經濟仍在調整中,但零售氣體價格難升,公司發展仍在進行中,現時只能倚靠借貸,靜候經濟復蘇,若時機適當,應安排集資,以改善財務,現時借貸比率持續上升,並非良策。

戴兆

109 : greatsoup38(830)@2013-09-17 00:08:01

配2,260萬股畀管理層

110 : greatsoup38(830)@2013-11-17 19:37:34

大投資

111 : greatsoup38(830)@2013-11-23 13:56:36

2168

112 : greatsoup38(830)@2013-11-24 21:26:23

1062認購2168 CB及權證,CB換股價8.8元,購股權換股價10.23元

113 : greatsoup38(830)@2013-11-30 18:59:16

2013-11-30 HJ

...

筆者於8 月討論盈德業績時,已指其負債率高,集資壓力大。於6 月底其淨借貸權益比率高達105.9%。從上述國開國際相關的安排,實際是增加借貸13.63 億元,淨借貸權益比率增至123.7%,安排所得款項,相信不是用來降低負債,而是用於應付發展。事實上,盈德6月止的賬項,已錄得流動負債淨額13.25 億元人民幣,類似情況早已出現於2011年底及2012年底止賬項。

盈德去年新訂11 份現場供氣合約,上半年再增6 份,而興建中的生產設施27 個,資本支出不詳,而2012 年的資本支出為37.82 億元,2011 年為21.78 億元,6 月底的淨借貸60.58 億元,反映其借貸是應付發展。上述新增合約17份,還未包括中煤煤化工項目,該項目投資達15 億元。當然,其手頭計劃於2016 年完成後(不包括中煤煤化工項目),其氧氣總裝機容量為200 萬標準立方米╱小時,6 月底則為133.8萬標準立方米╱小時,增幅為49.5%。

盈德是中國最大的氣體供應商,其策略是於客戶設施附近興建設施,在現場供氣,亦提供零售,但現場供應比率接近90%,因此,其發展是由新合約支持,而新合約必需投入資金興建設施,以去年資本支出37.82 億元論,現金回流不足12 億元,即使不派發股息,亦需要持續增加借貸以支持發展。這項模式持續下去,只能期望業績及現金回流大增,亦須就資本支出作出控制,看來已是管理層的難題。

國營電企多借貸發展,已成慣例,借貸比例逾倍是等閒事,仍獲得銀行支持,不過盈德是民企,銀行的態度有別,國開銀行的支持已是利於盈德,但持續下去實非長久之計,看來發展與財務狀況不易平衡,尤其盈德對長短期借貸安排靈活度不高,以致常有流動負債淨額的不良現象。

從現有安排看,盈德依然未有長遠財務計劃,仍然是見步行步,只是應付短期需要,並無計劃改善債務比率,儘管基金捧場,評價亦不易提升,一般投資者,只宜候低看中短線,長線業務似有安排,但財務狀況並不配合。

戴兆

114 : GS(14)@2014-03-19 01:53:03

2168

盈利增15%,至8.6億,重債

115 : greatsoup38(830)@2014-05-04 22:16:23

2014-05-02 HJ

...

未來財務安排欠明朗

盈德去年業績增長,改變市場觀感, 當時股價跌至近期低位6.39 港元,作出強勁反彈至8 港元以上,升幅25%,但在8 港元水平橫行十多天也未能突破,又再反覆,但回落幅度不大,最低為7.4 港元隨即回升,看來基金在護航,此股由基金持有相當股權,盈德亦是香港上市唯一工業氣體供應商,看好該項業務,只能投資盈德。而工業氣價持續下跌,財務成本上升,而未來財務安排並不明朗,目前借貸比率已相當高,未來持續發展,對資金需求仍然殷切,這是盈德的弱點,有待改善,現價7.83 港元,P╱E12.6倍,息率2.85%,預期未來表現或受限制,不能期望過高。

戴兆

116 : GS(14)@2014-06-10 01:13:57

1062 認 2168 CB同option

117 : simonwor(34306)@2014-07-19 23:45:46

http://cn.reuters.com/article/cnMoneyNews/idCNL4S0PS1C220140717

路透基点:盈德气体寻求1亿美元四年期境内贷款--TRLPC

路透香港7月17日 - 汤森路透旗下基点引述消息人士报导,盈德气体有限公司寻求1亿美元四年期定期贷款,这是该公司首笔境内银团贷款。

汇丰控股是牵头行兼簿记行。

贷款利率为较伦敦银行间拆放款利率(LIBOR)加码385基点,有延期一年的选项,延期手续费为25个基点。承诺费为50个基点。

银行受邀以三个层级参贷:承贷3,000万美元或以上获牵头行头衔,综合收益428基点,前端费134基点;承贷2,000-2,900万美元获主办行头衔,综合收益422基点,费用116基点;承贷1,000-1,900万美元获安排行头衔,综合收益417基点,费用100基点。

香港上市的母公司盈德气体集团有限公司为这笔贷款提供担保,该贷款以应收账款作为质押,设备作为担保。

贷款将在18个月的宽限期后,分六次每半年不等额偿还。

筹得资金将用于偿还股东贷款。股东贷款用于一个工业气体项目的资本支出。

7月29日将在陕西榆林举行实地考察。

银行回复截止日期为8月22日。

盈德气体集团2012年4月签署1.5亿美元三年期境外定期贷款,13家银行参贷,且贷款获超额认贷后扩大规模。这笔贷款的利率为较LIBOR加码355基点,起初为加码375基点。修正后综合收益为397-415基点,跟初始水准399-413基点区别不大。

盈德气体集团是一家致力于工业气体的生产和供应的公司,产品包括氧气、氮气、氩气等工业用气及部分特殊气体。(完)

(编译 杜明霞;审校 于春红)

118 : GS(14)@2014-08-04 18:59:40

2168

盈利降1成,至3.75億,重債

119 : greatsoup38(830)@2014-08-10 02:05:25

2014-08-09 HJ

盈德債重待復甦

盈德氣體(02168)是本港唯一上市氣體供應商,一個基金可以持貨逾10%,可視作基金股。近日公佈業績下跌,股價亦難免滑落,當日股價搶高後挫落,波幅達8%,顯示沽家存在,亦有護航者。

基金護航撐股價

上半年盈德盈利4.06 億元(人民幣.下同),按年跌5.8%,每股盈利22.5 分,不派中期息。期內收入增加15.3%,銷售成本則增18.8%,毛利只增8.4%,毛利率由33.4%降至31.4%;未說明的其他收益淨收入增長114%至3275 萬元,銷售費用增21.7%,而管理費用則跌18.8%,兩項費用合計則減7.9%,經營盈利則增19%,但財務成本淨額增加69%至2.62億元,應佔聯營公司業績的虧損增加23.8%至956萬元;稅前利潤為5.78億元,增長5.8%;所得稅支出增加48.7% 至1.68億元,於扣除非控股權益後,盈利仍跌5.8%。

以上數據反映業績下跌涉及毛利下跌及財務、稅項的增加。期內銷售工業氣體112.07億標準立方米,按年升30.6%,而銷售收入只增15.3%,應與售價有關。盈德的氣體,如是現場供氣應已定價,而個彆氣體自然有別。至於零售價格,氧氣價格跌9.8%、氮氣跌8.3%,氫氣更跌14.8%(但銷量最少),是內地光伏市場低迷所致,其他金屬加工業不景氣也有影響。

大客行業非好景

盈德於期內簽訂8份現場供氣新合約,使在建項目達38 個,於2016年全面完成後,總裝機容量將達246萬標準立方米/ 小時,較6 月底增加46.3%。簽訂新合約,完成設施便有客戶,問題是設施使用率多少,並無參考數字,盈德的客戶主要為鋼鐵廠、化工廠及煤製油項目,如行業旺盛必然用氣較多,可供零售氣量相應減少,供應減價格便升,目前該等行業並非好景,零售價因而持續滑落。

據SAI報告研究,以收入計,盈德為中國最大獨立工業氣體供應商,但淨借貸比率已高達131%,儘管獲得國開行香港分行貸款,反映國家支持其發展,但財務成本是一項相當負擔,對業績有抑制作用。

盈德現價7.92 港元,往績P/E12.6倍,息率2.8 釐,下半年展望仍不明朗,或許波動不大,現價似乎P/E 不高,而債務沉重值得注意。正常而言,其業績有待內地經濟明顯轉好才有較佳表現,至於護盤行動能否推升股價,不在討論之列。

戴兆

120 : greatsoup38(830)@2014-08-27 02:23:44

盈利增38%,至5.7億,債重

121 : GS(14)@2014-10-30 22:46:26

回購股份

122 : GS(14)@2015-03-18 13:31:59

盈利增3%,至8.8億,重債

123 : GS(14)@2015-04-15 02:28:54

配售3,600萬股@5.59

124 : GS(14)@2015-04-17 14:57:44

placing A shares 246m, 23.5 RMB per share

125 : greatsoup38(830)@2015-08-11 17:01:38

盈利增1成,至4.06億,重債

126 : qt(2571)@2015-08-29 06:49:34

http://cn.reuters.com/article/2015/08/24/idCNL4S10Z3SS20150824

路透基點:盈德氣體尋求1.5億美元3.5年期貸款

路透香港8月24日- 湯森路透旗下基點援引消息人士稱,盈德氣體正在尋求一筆1.5億美元、3.5年分期償還貸款。

匯豐銀行為貸款的牽頭行兼簿記行(MLAB),匯豐正邀請幾家銀行加入聯貸,將分六次不等額償還,每半年一期。

一名消息人士表示,受邀參加聯貸銀行的綜合收益約400個基點,以倫敦銀行間拆放款利率(Libor)加碼330個基點為基礎,前端費為200個基點。

融資將用於在外流通債務的再融資、資本支出以及一般公司用途。

去年8月,盈德氣體的中國子公司榆林盈德氣體也簽署了一筆1億美元的四年期定期貸款,為其第一筆境內貸款。 匯豐控股是獨家牽頭行兼簿記行。 貸款利率為較倫敦銀行間拆放款利率(LIBOR)加碼385基點,有延期一年的選項,延期手續費為25個基點。 承諾費為50個基點。 (完)

127 : qt(2571)@2015-09-05 16:30:20

http://cn.reuters.com/article/2015/09/01/idCNL4S1172HQ20150901

路透基點:盈德氣體1.5億美元貸款定價細節出爐--TRLPC

路透香港9月1日- 湯森路透旗下基點報導,消息人士稱,盈德氣體1.5億美元3.5年貸款的定價細節出爐。

利率為倫敦銀行間拆放款利率(Libor)加碼330個基點,平均期限2.875年。 承諾貸款2,500萬美元或以上的銀行,綜合收益為390個基點,獲得主辦行頭銜,前端費172.5個基點;承諾1,000-2,400萬美元,綜合收益380個基點,獲得安排行頭銜,費用143.5個基點。 設有一筆50個基點的承諾費。

1.5年寬限期後,分五期每半年不等額償還:10%(第1-2期),15%(第3期),25%(第4期),40%(第5期)。

匯豐銀行擔任牽頭行兼簿記行(MLAB)。

貸款資金將用於再融資、資本支出以及一般公司用途。 (完)

128 : greatsoup38(830)@2015-09-06 00:40:01

他都做好多個銀團

129 : qt(2571)@2015-10-17 13:16:08

http://cn.reuters.com/article/2015/10/14/idCNL3S12E2U220151014

路透基點:盈德氣體簽署1億美元貸款案,規模較最初削減了5,000萬美元

路透香港10月14日- 湯森路透旗下基點報導,熟悉情況的消息人士稱,香港上市公司盈德氣體已經完成3.5年期1億美元離岸貸款案。 該融資的初始規模為1.5億美元,而後被削減。

貸款協議在周一簽署,有四家銀行在一般銀團階段加入。 匯豐控股是牽頭行兼簿記行。 貸款包括9,000萬美元的A部分和7,750萬港元的B部分。

盈德氣體將貸款規模減少5,000萬美元,因想通過在岸債券市場獲得成本更低的融資。

盈德氣體曾在9月底宣布,計劃發行不超過9.8億元人民幣(1.54億美元)的在岸債券,融資將用於運營資本、再融資及項目建設。

盈德氣體3.5年期貸款的最高綜合收益為390個基點,較倫敦銀行間拆放款利率(Libor)加碼330個基點,平均年限為2.875年。

所籌資金將用於再融資、資本支出和一般運營。 (完)

130 : greatsoup38(830)@2015-12-09 02:19:07

印股予管理層

131 : GS(14)@2016-03-22 22:35:47

盈利降44%,至5億,重債

132 : GS(14)@2016-03-23 01:17:43

還不了錢就奪氣廠

133 : greatsoup38(830)@2016-07-26 07:57:19

取回工廠控制權

134 : greatsoup38(830)@2016-08-01 17:46:21

1.65億...

135 : greatsoup38(830)@2016-08-02 00:12:22

1.65億

136 : greatsoup38(830)@2016-08-16 06:59:32

盈利降20%,至3.2億,重債

137 : GS(14)@2016-11-06 21:09:29

碧水源認購股份

138 : GS(14)@2016-11-14 00:20:46

2016-11-10 HJ

盈德氣體(02168)以溢價配售新股,以及管理層人事變動,股價曾裂口上升11%,反映市場對新管理層的期望。該公司發行3.78億股新股,佔股權20%,是股東授權發行的上限,每股3.2元較公布前股價3.1元溢價3.2%,深圳A股碧水源(300070.SZ)完成認購後佔盈德股權20.17%(原已佔4.21%),成為單一大股東,在董事會改組後,主席、首席執行官及首席營運官均會變動。

償貸助降滙兌風險

碧水源為水源科技公司,亦為城市生態環境建設提供解決方案,盈德視碧水源為戰略投資者,有助於盈德提升管理水平及長遠發展的管治。是次配股集資淨額12.09億元,將用於償還銀行貸款及作為流動資金,以改善融資結構成降低融資成本。

盈德一直是高負債公司,於6月底,淨借貸84.47億元(人民幣.下同),淨借貸權益比率高達120%,於配售新股後,淨借貸降至73.87億元,淨借貸權益比率降至91.6%;雖然已有改善,仍是相當高水平,但總勝於無集資,既然碧水源有意成為單一大股東(並非控制性),盈德討價還價後,以溢價配售,反映碧水源的誠意。

除借貸高外,盈德亦涉及外幣借貸(美元及港元),但未說明,上半年賬項顯示,錄得滙兌損失1.53億元,其收入為人民幣,滙兌損失應源自外幣貸款,以其利率較低,如配售所得用於償還外幣貸款,將可改善融資結構並可降低滙兌風險,是減少利息支出外的另一好處。

盈德為國內最大獨立工業氣體供應商,主要產品為氧氣、氮氣及氬氣,現場供應予鋼鐵、化工及有色金屬行業客戶,並訂有長期供應合約,亦有經營氣體零售。於6月底,總裝機容量196.2萬標準立方米/小時,按年上升8.3%。上半年共銷售129.17億立方米,按年增12.4%。現有氣體生產設施69個投產,另11個正在興建中,預計於2017年完成所有在建項目後,總裝機容量將達210萬立方米/小時。

生產氣體的原料是幾無成本的空氣,而電力、蒸氣及機器設施的支銷為主要成本,去年分別上升1.1%、4.3%及10.4%,共達49.82億元,佔銷售成本92.8%,銷售成本升2.5%,稍低於售氣收入的增長2.6%,毛利率維持於32%水平。

未來關鍵還看派息

今年上半年收入升9%,成本漲11%,毛利率降至30.6%。現場供氣價格大致有合約保障,而製造業的低迷,估計價格會稍為變動。

零售氣體價格較高,但常有變動,加權平均價格下跌6.17%,其中氧氣降6.8%,零售銷售收入減1%至4.01億元,另有其他未說明的收入2.74億元,分別佔銷售總收入9.7%及6.6%,現場收入則佔83.7%至34.63億元。隨着銷售費用及管理費用減少及未說明的其他收入增加,上半年經營盈利增加21%至10.94億元。

上半年財務成本增加44.8%至4.43億元(包括滙兌損失1.54億元),聯營公司由盈轉虧,稅前盈利只增4.2%至6.34億元,而稅項增加29%,於扣除非控股權益後,盈德股東應佔盈利3.87億元,按年跌7%,每股盈利21.6分,中期息派13.9分,按年增加131%,上年同期僅為6分。

盈德2014年股息20分,股息比率40.3%,2015年維持20分,股息比率則升至70%,反映2015年盈利下跌40%,主要是滙兌損失3.2億元的影響。盈利跌仍派舊息,是照顧股東,而今年上半年突然大幅加息,股息比率68.8%,似乎向市場顯示實力。公布當日,股價急升12%,並持續上升38.9%至年內高位3.57港元,但其後則跌至2.93港元。

碧水源成為戰略投資者,因行業有別,並無協同效益,但有利財務。董事會改組,引入新管理階層只能希望經營改善,但債券仍須再減。

預期股價的P?E約7倍上下,而未來關鍵將在於派息。如股息比率在60%以上,股息率將為8%以上,但在債務沉重下,只宜候低看好中線,如股息比率有變,則當別論。

#戴兆 #滬港財信通 #公司透視 - 碧水源入股 盈德利好

139 : Clark0713(1453)@2016-12-15 00:58:46

"當本公司正在獲取關於要求的法律建議時,二零一六年十二月十四日,異議股

東令本公司(可能也令公眾)震驚地在信報刊登了一封致本公司股東的公開信函

(「公開信函」),此舉未經董事會授權。本公司對於異議董事刊登公開信函的

目的及動機並不清楚,亦不清楚此舉是否別有用心。

本公司正在對異議董事在任期間的表現進行內部財務及商業調查。本公司將適

時披露重要發現。本公司保留追究異議董事因其在本公司任職期間任何不當行

為所引起的法律責任的權利。 "

你做初一, 我做十五.....

140 : greatsoup38(830)@2016-12-15 05:42:42

趕走原管理層

141 : GS(14)@2016-12-19 00:26:35

碧水源認購股份降一半

142 : GS(14)@2017-01-09 10:11:11

情況更新公告

及

股份及債務證券復牌

143 : greatsoup38(830)@2017-01-13 00:38:08

仲傾緊

144 : GS(14)@2017-01-16 17:14:32

自 願 公 告

近 期 本 集 團 客 戶 關 係 的 改 善 情 況

145 : GS(14)@2017-01-16 17:14:33

自 願 公 告

近 期 本 集 團 客 戶 關 係 的 改 善 情 況

146 : greatsoup38(830)@2017-01-20 04:10:46

爆大鑊

147 : GS(14)@2017-01-20 13:01:45

xueqiu disclose that cost $5.5-6

148 : GS(14)@2017-01-20 13:02:21

$6

149 : GS(14)@2017-01-26 10:56:26

4.5

150 : GS(14)@2017-02-03 18:19:00

上海复星医药(集团)股份有限公司

关于控股子公司获药品临床试验申请受理的公告

151 : GS(14)@2017-02-12 00:04:21

2017-02-09 HJ

基金促回購增派息 中巴須耐性

日前討論電視廣播(00511)的回購,聯想到中華汽車(中巴)(00026)近期有股東要求回購,未獲董事局接受,股價一度急升近20%,雖已回落,亦值得討論。

ASML基金於去年底,以每股88.8元向安寧(00128)購入中巴股份約116.68萬股,相當於中巴股權2.57%,隨後於上月向中巴董事局致函,作出若干指控,包括管理不足及低估旗下物業價值,並要求回購股份及增派現金股息。中巴反駁指控,ASML將要求召開特別股東大會,以尋求通過相關議案,因要求召開特別股東大會的股東必須持有股份5%,ASML基金暫未有進一步行動,可能正在游說其他小股東參與。現時中巴主要股東持股約42.2%,據報ASML基金已獲持股15.4%的主要股東支持,中巴指為毫無根據。

資產折讓六成 股價偏低

中巴以6月結算,2016年度盈利3.49億元,較上年減少24.9%,每股盈利7.71元,扣除物業重估增值後,核心盈利為2.76億元,增長64%,每股核心盈利6.09元,全年股息及特別息每股2.4元,增加4.3%,年報披露資產淨值每股為167.9元,現金及存款約19億元,股息比率約40%,在發展中項目包括柴灣車廠及黃竹坑物業,前者仍在批准中。ASML基金指其現金約26億元,可能是年結後出售若干資產,中巴表示資金將用於上述兩個項目。ASML基金指其低估物業價值,並指每股資產值約為230元。消息傳出前,中巴股價95.1元,資產折讓58.6%,確是偏低股價,但不限於中巴,如以中巴披露的每股167.9元計,資產折讓則為43.3%。當日的P?E 15.6倍,息率2.5%,股價是高是低見仁見智,而消息傳出後曾升至114元。

作為股東,不論是否基金股東,自然希望股價上升,只是基金有其投資策略及相關活動,希望與董事局接觸,按建議以改善業績而使股價上升,除有特殊策略涉及股權收購外,一般目的都是希望獲得較佳利潤。如中巴回購應有助於股價上升,而中巴亦曾於2014年於市場分批回購28.6萬股,每股平均價約81.5元(最高價105元及最低價65.6元),但回購股數不多,動用資金僅2335萬元,此項回購是暗自於市場進行,與電視廣播的建議公開回購截然不同,回購的意向完全取決於董事局。若進行電視廣播形式的回購,對主要股東十分有利,既然所持股權已達42.2%,不必為股權而進行財技活動,中巴是保守派,動用大量資金回購,不易接受,不大量派發股息,也是同樣理由。

回購及派發特別股息甚至賣盤皆由董事局主導,有關事宜如有爭議,才提交股東特別大會通過,ASML的建議必先獲董事局接納,才能進一步提交股東特別大會決議,屆時以股東投票為準,因程序問題,ASML的要求或建議只限於向董事局發出,並未進展至股東特別大會階段。董事由股東委任,獲授權處理若干公司事宜,但董事不一定需要持有公司股權,即使持有較多股權的董事,亦不影響董事局決定,是以多數投票為準。

下旬董事會商股息事宜

仍在爭議中的盈德氣體(02168)管理層變動事件,據報由董事局決定,把兩名持股較多(相信是一致行動為最大股東)的執行董事調任為非執行董事,並免除其董事局主席、首席執行官及首席營運官職務,兩名董事分別為孫忠國及Strutt。另委任趙項題擔任董事局主席及兩名新任執行董事為首席執行官及首席營運官,其中趙項題也是主要股東之一。此事已由董事局決定,無法爭議,孫忠國及Strutt以至趙項題均要求召開特別股東大會,以解決上述的紛爭及其他相關事項,該會已定於3月8日舉行,屆時將由多數股權決議。

中巴的事例與盈德氣體完全不同,而公司進行的程序相同,ASML在挑戰中巴董事局,相信暫無結果,中巴已定於2月21日召開董事局會議,討論中期股息事宜,其結果或將反映對ASML的真實態度。市場的憧憬是,中巴3名主要股東年紀老邁,且未見安排繼承問題,因而遲早也會賣盤,這亦純屬憧憬。股價由事前的95.1元升至114元,調整至100元,又再升至110元,短期將隨消息而上落,但持有而期望獲厚利,必須有耐性,還須有較為實際的消息配合。

#戴兆 #港股分析 #公司透視 - 基金促回購增派息 中巴須耐性

152 : GS(14)@2017-02-28 14:30:33

Oasis Management Company Ltd.

題 為「 即 將 舉 行 的 盈 德 氣 體 集 團 有 限 公 司

股 東 特 別 大 會 」的 聲 明

153 : GS(14)@2017-02-28 14:44:23

應盈德氣體集團有限公司(「本公司」)之要求,本公司股份(股份代碼:2168)及本公司全資附屬公司發行的、由本公司擔保的債務證券(股份代碼:5926及5793)自二零一七年二月二十八日上午九時正起於香港聯合交易所有限公司短暫停牌,以待根據《香港聯合交易所有限公司證券上市規則》第13.09條和香港法例第571章《證券及期貨條例》第XIVA部項下之內幕消息條文刊發具有公司收購及合併守則項下涵義的一份公告。

154 : GS(14)@2017-03-01 14:26:15

$6

155 : greatsoup38(830)@2017-03-05 02:26:24

如公告所披露,倘本公司任何董事(「董事」)在任何須經本公司股東批准的交易或事

宜中擁有重大權益,則本公司不得指示股份配發計劃的受託人KCS Trust Limited

(「受託人」)就相關決議案進行表決,而受託人亦不得就相關決議案進行表決。

由於本公司即將於二零一七年三月八日上午十時正及上午十一時正召開的特別股東

大會(「特別股東大會」)涉及董事的委任及罷免,受託人已向本公司確認,其將於特

別股東大會上就受託人根據股份配發計劃所持本公司任何股份(「股份」)放棄投票。

於本公告日期,受託人根據股份配發計劃持有97,400,000股股份,約佔本公司已發

行股本的5.15%。

156 : GS(14)@2017-04-03 10:44:45

延 遲 公 佈 二 零 一 六 年 年 度 業 績

及

停 牌

157 : GS(14)@2017-04-07 23:48:43

DELAY

158 : GS(14)@2017-04-14 10:07:29

盈利降20%,至4.1億,重債

159 : GS(14)@2017-08-06 22:58:02

洗錢

160 : GS(14)@2017-10-17 00:04:45

2億CB

161 : GS(14)@2018-01-11 10:10:09

設立新公司的理由及裨益

設 立 新 公 司 完 成 後 , 將 專 注 於 境 外 藥 品 研 發 與 製 造 、 醫 療 器 械 與 醫 學 診 斷 等 相 關 業

務,尤其是創新領域的開發與拓展。

董事( 包括獨立非執行董事 )認為,設立新公司的相關條款為一般商業條款,屬公平合

理,符合本公司及其股東的整體利益。

董事陳 啟宇先 生、郭 廣昌先生 、汪群 斌先生 、康嵐 女士及 王燦先生 已就有 關設立 新公

司的董事會決議案迴避表決,董事會其餘6名董事( 包括4名獨立非執行董事 )參與表決

並一致通過。

[基金股][恒生中國內地100][國企指數]濰柴動力(2338)專區(關係:2168)

1 : GS(14)@2011-03-31 21:22:22http://realforum.zkiz.com/thread.php?tid=9349

新聞專區

2 : GS(14)@2011-03-31 21:24:12

http://www.hkexnews.hk/listedco/ ... N201103301286_C.pdf

好強勁,但派息好低

財 務 摘 要

‧ 營 業 額 約 人 民 幣62,666百 萬 元,增 加 約77.72%。

‧ 本 公 司 權 益 持 有 人 應 佔 利 潤 約 人 民 幣6,781百 萬 元,增 加 約99.03%。

‧ 每 股 基 本 盈 利 約 人 民 幣4.07元,增 加 約99.51%。

...

本 公 司 十 分 重 視 股 東 的 利 益 及 回 報,並 一 直 奉 行 較 為 穩 定 的 派 息 政 策。董事 會 建 議 宣 派 截 至 二 零 一 零 年 十 二 月 三 十 一 日 止 年 度 每 股 人 民 幣0.43元 之末 期 股 息。

3 : GS(14)@2011-03-31 21:24:42

依 據 公 司 的 判 斷,隨 著 運 輸 用 車 國 Ⅳ 排 放 標 準 即 將 實 施,國 內 發 動 機 市 場在 未 來 幾 年 內 競 爭 將 更 加 激 烈,但 本 公 司 憑 藉 領 先 的 技 術 實 力、高 品 質 的產 品 以 及 穩 固 忠 誠 的 客 戶 群 體,在 大 功 率 發 動 機 市 場 將 繼 續 保 持 領 先。董事 會 對 本 公 司 的 未 來 發 展 前 景 充 滿 信 心。公 司 預 期 二 零 一 一 年 銷 售 收 入將 達 到 約 人 民 幣730億。

4 : bluetiger1979(6649)@2011-06-01 16:56:02

又一隻股跌左落黎先知乜事!! 點解D管理層選擇性放資訊比大行都冇人投訴?

美銀美林表示,濰柴動力<02338.HK>5月份銷售較市場預期低,大型柴油發動機銷量按月跌12%至5萬台,按年持平,是過去兩年最低增長,銷售下滑歸因重型貨車及輪載行業下游需求疲弱。該行預期,重卡銷售進一步下跌,並重申今年銷售20%跌幅預測,因物流業重卡需求持續弱勢、建造業需求亦開始減少,以及龐大存貨。

濰柴股價過去40日回調22%,美林認為現價仍存在下行空間,因銷售持續疲弱及市場共識預測下調,評級重申「跑輸大市」,目標價40元。

5 : GS(14)@2011-06-01 21:29:00

人地多人,無計

6 : era(8793)@2011-06-01 22:31:45

4樓提及

又一隻股跌左落黎先知乜事!! 點解D管理層選擇性放資訊比大行都冇人投訴?

美銀美林表示,濰柴動力<02338.HK>5月份銷售較市場預期低,大型柴油發動機銷量按月跌12%至5萬台,按年持平,是過去兩年最低增長,銷售下滑歸因重型貨車及輪載行業下游需求疲弱。該行預期,重卡銷售進一步下跌,並重申今年銷售20%跌幅預測,因物流業重卡需求持續弱勢、建造業需求亦開始減少,以及龐大存貨。

濰柴股價過去40日回調22%,美林認為現價仍存在下行空間,因銷售持續疲弱及市場共識預測下調,評級重申「跑輸大市」,目標價40元。

唉,跌左成個月先知係咩事...

7 : 亞力士(1473)@2011-06-01 23:00:23

睇圖真係好緊要

8 : pars(2406)@2011-06-02 09:09:40

7樓提及

睇圖真係好緊要

我見好多人都叫睇圖,係未指技術分析?其實大家會參考邊幾種指技術分析,

我去google睇圖都係參考返過往股價走趨同事件。

9 : bluetiger1979(6649)@2011-06-02 13:53:35

圖唔係萬能,我冇2338,如果我有我睇圖只可以在$48.5止蝕,但在$56.65唔識走

10 : hh0610(1603)@2011-06-02 20:46:27

CCL: 剛收到 2338 回覆, 他們否認提供銷售數據並指美林是自己估計而已.

我話, 逆思考, 現在應該買入.

11 : GS(14)@2011-06-02 21:22:17

個圖真是死死地

12 : hh0610(1603)@2011-06-02 21:29:12

我覺得係資金由重工板塊撤走, 呢一季好可能爆炒零售股.

13 : GS(14)@2011-06-02 21:31:18

個趨勢就應該會,食品都可能是

14 : hh0610(1603)@2011-06-02 21:33:17

零售股湯兄有咩看法? 999, 130 都好強, 好似隻隻都差唔多咁.

15 : GS(14)@2011-06-02 21:33:38

14樓提及

零售股湯兄有咩看法? 999, 130 都好強, 好似隻隻都差唔多咁.

我自己覺得太貴,唔想買

16 : bluetiger1979(6649)@2011-06-03 09:03:49

10樓提及

CCL: 剛收到 2338 回覆, 他們否認提供銷售數據並指美林是自己估計而已. 我話, 逆思考, 現在應該買入.

逆思考現買入唔係唔好,不過:

1. 2338現在未見底,亦唔知個底係邊,你睇下1211, 330, 3339, 可以越跌越有

2. 就算差不多見底,佢亦可以牛住唔升,好似1099咁,lock死資金

17 : 亞力士(1473)@2011-06-04 23:26:48

3339 同 1099 都係觀察名單中

18 : era(8793)@2011-07-15 12:02:47

想問下,點解2338個沽空率咁高.日日都係十大沽空股份上

19 : GS(14)@2011-07-16 11:01:51

18樓提及

想問下,點解2338個沽空率咁高.日日都係十大沽空股份上

汽車股...

20 : GS(14)@2011-08-30 07:42:22

http://www.hkexnews.hk/listedco/ ... TN20110830026_C.pdf

財 務 摘 要

• 營 業 收 入 約 為 人 民 幣36,627百 萬 元,增 長 約10.2%。

• 歸 屬 於 母 公 司 股 東 的 淨 利 潤 約 為 人 民 幣3,502百 萬 元,增 長 約8.3%。

• 每 股 基 本 盈 利 約 為 人 民 幣2.10元,增 長 約8.2%。

成本居高不下,只靠減值減少

綜 合 上 半 年 經 濟 運 行 情 況, 可 以 看 出, 目 前 我 國 經 濟 總 體 走 勢 仍 較 為 平

穩,但 國 內 外 經 濟 形 勢 依 然 複 雜,不 確 定 因 素 較 多,居 民 消 費 價 格 指 數 在

高 位 徘 徊 仍 將 持 續 數 月,物 價 總 水 平 上 漲 的 壓 力 較 大,下 半 年 預 期 國 家 將

繼 續 以 穩 定 政 策 為 主 基 調,堅 持 把 處 理 好 保 持 經 濟 平 穩 較 快 發 展、調 整 經

濟 結 構 和 管 理 通 脹 預 期 的 關 係 作 為 宏 觀 調 控 的 核 心,繼 續 實 施 積 極 的 財

政 政 策 和 穩 健 的 貨 幣 政 策,保 持 宏 觀 經 濟 政 策 的 連 續 性 和 穩 定 性,同 時 加

強 經 濟 監 測 預 測 預 警,提 高 宏 觀 調 控 的 針 對 性 和 靈 活 性。

目 前,我 國 貨 幣 政 策 保 持 穩 健,在 多 次 上 調 存 款 準 備 金 率 後,7月 初 再 次

加 息。面 對 依 然 嚴 峻 的 通 脹 形 勢 和 二 季 度9.6%的GDP增 速,下 半 年 央 行 貨

幣 政 策 將 無 太 大 變 化。考 慮 到 地 方 投 資 積 極 性 依 然 很 高,如 果 政 策 過 早 放

鬆,將 導 致 物 價 再 次 過 快 上 漲。目 前 貨 幣 增 速 雖 然 放 緩,但 貨 幣 數 量 規 模

仍 呈 現 逐 步 擴 大 趨 勢,需 要 時 間 來 消 化 前 期 的 貨 幣 超 常 規 投 放 壓 力。為 緩

解 中 小 企 業 資 金 緊 張 局 面,預 計 下 半 年 國 家 存 準 率 的 上 調 頻 率 將 減 弱。

根 據 財 政 部 提 供 的 數 據 表 明, 二 零 一 一 年 上 半 年, 我 國 財 政 收 入 增 速 強

勁,為 下 半 年 較 為 積 極 的 財 政 政 策 奠 定 了 基 礎。同 時,審 計 署 針 對 地 方 融

資 平 台 債 務 風 險 的 報 告,顯 示 政 府 債 務 好 於 預 期,為 中 央 及 地 方 政 府 在 一

定 程 度 上 擴 大 赤 字 提 供 了 空 間。因 此,下 半 年 為 保 證 國 民 經 濟 平 穩,國 家

將 繼 續 保 持 積 極 的 財 政 政 策。

財 政 將 繼 續 加 大 對 政 府 投 資 的 支 持 力 度。中 央 政 府 年 初 公 布 的1,000萬 套

保 障 房,到5月 份 開 工 率 不 足 三 成,政 府 要 求11月 底 之 前 各 地 保 障 房 建 設

必 須 全 面 開 工,因 此 保 障 房 建 設 將 是 推 動 下 半 年 經 濟 增 長 的 重 要 因 素。此

外,「十 二 五」規 劃 中,重 點 支 持 的 水 利 投 資 以 及 新 興 產 業 的 投 資 都 需 要 財

政 政 策 的 大 力 支 持。

綜 上 所 述,下 半 年 我 國 在 抑 制 通 脹、擴 大 內 需 和 民 生 建 設 方 面 將 進 一 步 加

大 政 策 力 度,以 穩 健 的 貨 幣 政 策 與 積 極 的 財 政 政 策 相 結 合,努 力 使 宏 觀 調

控 在 穩 定 經 濟 方 面 發 揮 更 大 作 用。二 零 一 一 年 下 半 年,我 國 經 濟 仍 將 會 在

健 康、有 效 的 宏 觀 調 控 中 實 現 穩 定 增 長。

對 於 與 本 公 司 相 關 的 行 業 發 展 態 勢, 本 公 司 持 謹 慎 樂 觀 的 態 度。 重 卡 市

場,由 於 中 國 經 濟 基 本 面 仍 然 良 好,城 鎮 化 進 程、區 域 經 濟 發 展 戰 略 的 推

進 以 及 國 家 保 障 性 住 房 建 設、水 利 工 程 建 設 等,將 長 期 帶 動 物 流 運 輸 車 輛

及 工 程 類 重 卡 的 市 場 需 求;而 人 民 幣 升 值 給 重 卡 出 口 帶 來 一 定 壓 力,原 材

料 價 格 上 漲,成 為 影 響 下 半 年 重 卡 市 場 增 長 的 重 要 因 素。工 程 機 械 市 場,

受 保 障 性 住 房 的 大 規 模 開 工,城 鎮 化、工 業 化 加 速 發 展,民 間 投 資 規 模 不

斷 擴 大,西 部 大 開 發 戰 略 進 一 步 推 進 等 利 好 因 素 影 響,下 半 年 投 資 增 速 仍

將 保 持 穩 增 態 勢,工 程 機 械 行 業 整 體 需 求 形 勢 將 繼 續 看 好。

依 據 本 公 司 判 斷, 國 Ⅲ 排 放 標 準 的 實 施 力 度 加 大, 國 Ⅳ 排 放 標 準 實 施 在

即,各 重 型 卡 車 和 工 程 機 械 提 供 商 也 紛 紛 建 設 發 動 機 製 造 基 地,中 國 發 動

機 市 場 在 未 來 幾 年 內 競 爭 將 更 加 激 烈,但 本 公 司 憑 藉 領 先 的 技 術 實 力,大

規 模、高 品 質 的 產 品 製 造,獨 一 無 二 的 協 同 優 勢,以 及 穩 固 忠 誠 的 客 戶 群

體,在 大 功 率 發 動 機、重 型 變 速 器 市 場 將 繼 續 保 持 領 先。董 事 會 對 本 公 司

的 未 來 發 展 前 景 充 滿 信 心

21 : GS(14)@2011-08-30 07:42:33

本 公 司 將 進 一 步 加 大 研 發 力 度,提 前 做 好 國 Ⅳ 產 品 的 批 量 市 場 推 廣 工 作,

不 斷 完 善 產 品 性 能, 以 更 好 地 滿 足 客 戶 需 求, 為 即 將 到 來 的 國 Ⅳ 階 段 做

好 技 術 儲 備。同 時,本 公 司 還 將 進 一 步 推 進 產 品 和 市 場 結 構 調 整 工 作,發

動 機 板 塊 將 加 快 法 國 博 杜 安 公 司16升 以 上 發 動 機 的 優 化 提 升 和 國 產 化 步

伐,構 建 完 善 的 濰 柴 工 業 動 力 產 品 系 列,依 托WP5/WP7發 動 機,不 斷 開 拓

客 車、非 裝 載 機 工 程 機 械、中 重 卡 等 新 興 市 場。重 型 汽 車 板 塊 將 加 快 第 三

代 重 卡 的 研 製,提 高 產 品 技 術 含 量,為 後 續 增 長 做 好 準 備。變 速 器 公 司 將

以 與 卡 特 合 資 項 目 為 契 機,加 大 在AMT、客 車 變 速 器 等 領 域 的 研 發 力 度,

力 爭 取 得 新 的 突 破。零 部 件 板 塊 將 加 大 科 研 創 新,擺 脫 同 質 化 競 爭 格 局,

逐 步 向 總 成 過 渡,真 正 使 零 部 件 業 務 成 為 集 團 的 重 要 板 塊 之 一。

同 時,公 司 將 繼 續 按 照「戰 略 統 一、獨 立 運 營、資 源 共 享」的 原 則,加 快 本

公 司 商 用 車 板 塊、動 力 總 成 板 塊、汽 車 零 部 件 板 塊 的 協 調 發 展,進 一 步 整

合 公 司 優 勢 資 源,最 大 限 度 地 發 揮 公 司 資 源 的 協 同 效 應,增 強 公 司 的 抗 風

浪 能 力,努 力 將 公 司 打 造 成 為 以 整 車、整 機 為 導 向,擁 有 動 力 總 成 核 心 技

術 的 國 際 化 企 業 集 團,成 為 獨 具 特 色、全 球 領 先 的 裝 備 製 造 業 集 團。

本 公 司 認 為,本 次 行 業 調 整 不 可 避 免,更 為 企 業 素 質 提 升 創 造 了 機 遇,公

司 將 抓 住 這 一 難 得 的 戰 略 機 遇 期,開 展 素 質 體 檢,理 順 管 理 體 系,提 高 自

主 創 新 能 力,力 爭 實 現 在 未 來 行 業 上 升 時 本 公 司 增 長 最 快,在 行 業 調 整 時

本 公 司 下 滑 幅 度 最 小

22 : GS(14)@2011-08-30 07:43:39

b. 主 營 業 務 利 潤

於 本 期 間,本 集 團 主 營 業 務 利 潤 由 二 零 一 零 年 同 期 的 約 人 民 幣

7,641百 萬 元 升 至 本 期 間 的 約 人 民 幣7,706百 萬 元,升 幅 約 為0.9%。

主 營 業 務 利 潤 率 為22.2%,與 二 零 一 零 年 同 期 的 約23.9%相 比 略 有

下 降,主 要 受 產 品 結 構 調 整 所 致。

....

f. 財 務 費 用

財 務 費 用 由 二 零 一 零 年 同 期 的 約 人 民 幣68百 萬 元 降 至 本 期 間 的

約 人 民 幣3百 萬 元,降 幅 約 為94.9%,主 要 是 受 本 期 間 利 息 支 出 減

少 及 利 息 收 入 增 加 雙 重 因 素 影 響 所 致。

23 : hh0610(1603)@2011-09-08 00:50:43

近排好強, 日日升, 見番40蚊了.

24 : GS(14)@2011-09-08 07:35:24

3808唔知得唔得呢

25 : GS(14)@2011-09-13 20:28:50

http://www.hkexnews.hk/listedco/ ... TN20110913013_C.pdf

買了亞星客車

26 : kieron02(12717)@2011-09-14 17:45:38

从2011年1-8月的柴油机销量来看:玉柴、中国一汽、潍柴、全柴、东风汽车、云内动力、江铃控股、东风朝柴、山东华源莱动和中国重汽分别位居累计销量的前十位,销量分别为517187台、319671台、260990台、257671台、162614台、155514台、134651台、126328台、122249台和96689台,分别占柴油机累计总销量份额为19.92%、12.31%、10.05%、9.93%、6.26%、5.99%、5.19%、4.87%、4.71%和3.72%。上述十家企业共销售柴油机215.36万台,占柴油机累计销售总量的82.96%。2011年1-8月,柴油机销售前十家企业柴油机累计销量较上年同期累计形势依旧不如生产市场,增长企业保持三家,下降为七家。累计增长的企业情况:山东华源莱动累计增幅最大,为23.60%,较上月累计增幅下滑接近14个百分点。其次是江铃控股,累计增幅为14.77%,较上月累计增幅下滑超过3个百分点,东风汽车累计增幅为4.92%。处于下降趋势的企业情况:降幅超过10%的企业升至五家,甚至中国重汽累计降幅超过20%,为23.73%、东风朝柴累计降幅为17.73%、全柴累计降幅为15.84%、中国一汽累计降幅为14.08%。潍柴降幅为12.92%,其他辆家企业降幅在2%以下。

下半年應該都係咁先...

27 : GS(14)@2011-10-29 15:33:28

http://www.hkexnews.hk/listedco/ ... TN20111028733_C.pdf

本季倒退

28 : 清風詩人(3217)@2011-11-01 11:02:32

《經濟通通訊社1日專訊》有意大利媒體報道指,濰柴動力(02338)

(深:000338)母公司山東重工集團,正就收購意大利最大豪華遊艇設計製造商

Ferretti Yachts 75%股權一事進行磋商,Ferretti方面報價

3﹒5億歐元,當中包括出售商標、船廠、銷售網路等。濰柴動力透過公關公司,確認有關交易

由山東重工進行,惟與上市公司無關。(mw)

http://www.etnet.com.hk/www/tc/n ... ETN211101524&page=1

29 : hh0610(1603)@2011-11-23 00:30:49

呢隻野算硬淨, 仲有3X

30 : 游浪潮(3792)@2012-01-11 10:45:43

http://www.mpfinance.com/htm/Finance/20120111/News/ea_eab1.htm

濰柴母37億購意遊艇公司

2012年1月11日

【明報專訊】再有內地企業走出去,今次收購的是奢侈品行業遊艇製造。濰柴動力(2338)母公司山東重工,昨日與意大利豪華遊艇製造商法拉帝(Ferreti)簽訂收購協議,以3.74億歐元(37.2億港元)收購後者75%的股權。山東重工董事長譚旭光說,法拉帝日後會生產專為中國人而設的遊艇,希望5年內在港上市。

31 : GS(14)@2012-01-11 20:30:32

30樓提及

http://www.mpfinance.com/htm/Finance/20120111/News/ea_eab1.htm

濰柴母37億購意遊艇公司

2012年1月11日

【明報專訊】再有內地企業走出去,今次收購的是奢侈品行業遊艇製造。濰柴動力(2338)母公司山東重工,昨日與意大利豪華遊艇製造商法拉帝(Ferreti)簽訂收購協議,以3.74億歐元(37.2億港元)收購後者75%的股權。山東重工董事長譚旭光說,法拉帝日後會生產專為中國人而設的遊艇,希望5年內在港上市。

得唔得的?

32 : 游浪潮(3792)@2012-01-11 20:37:08

31樓提及30樓提及

http://www.mpfinance.com/htm/Finance/20120111/News/ea_eab1.htm

濰柴母37億購意遊艇公司

2012年1月11日

【明報專訊】再有內地企業走出去,今次收購的是奢侈品行業遊艇製造。濰柴動力(2338)母公司山東重工,昨日與意大利豪華遊艇製造商法拉帝(Ferreti)簽訂收購協議,以3.74億歐元(37.2億港元)收購後者75%的股權。山東重工董事長譚旭光說,法拉帝日後會生產專為中國人而設的遊艇,希望5年內在港上市。

得唔得的?

應該都 OK,但佢股價令小弟卻步

33 : GS(14)@2012-01-11 20:41:06

價錢平多30%可以考慮下..

其實我是想講他重組到呢間意大利野,他買個價錢都好貴囉,還要3年上市賺錢,太困難了

34 : 游浪潮(3792)@2012-01-11 20:54:26

33樓提及

價錢平多30%可以考慮下..

其實我是想講他重組到呢間意大利野,他買個價錢都好貴囉,還要3年上市賺錢,太困難了

難係難,但小弟相信佢真係有心咁講,此人野心甚大,往績講到做到

35 : GS(14)@2012-01-11 21:06:41

34樓提及33樓提及

價錢平多30%可以考慮下..

其實我是想講他重組到呢間意大利野,他買個價錢都好貴囉,還要3年上市賺錢,太困難了

難係難,但小弟相信佢真係有心咁講,此人野心甚大,往績講到做到

不過他真是有點勁,十多年就變成咁大

36 : greatsoup38(830)@2012-02-11 16:25:08

http://www.21cbh.com/HTML/2012-2-8/3NNDE2XzM5OTk3NA.html

記者從濰柴動力重慶基地瞭解到,目前重慶基地的二三十位員工中,絕大部分都是技術人員,其中還包括譚旭光從同濟同捷「挖」來的一些技術骨幹。同濟同捷被稱為中國汽車設計界的「黃浦軍校」,是亞洲第一大的汽車設計公司。

「第一款車是微面。」重慶基地的一位技術人員告訴記者,按照集團給的計劃,第一款車將於2013年上市。

「濰柴想做整車已有好多年,每年都花大筆的錢,找很多諮詢公司做重卡項目。」一位卡車界的知情人士告訴記者。「濰柴有自己的發動機,進入整車並非難事。」 中國乘用車市場信息聯席會副秘書長楊再舜評論。

不過,由於一直沒有生產目錄,濰柴造整車之事也一拖再拖。為了取得資質,2010年上汽出售上海匯眾的重卡資產時,濰柴也加入了角逐,不過,最終匯眾被濟南重汽購買。

同年,濰柴動力看上了位於重慶江津白沙的川江汽車,希望借殼獲得川江的客車生產目錄,實現其多年來的造車夢。

川江汽車全稱為重慶市川江車輛製造有限公司,位於重慶江津白沙,主要生產廂式運輸車、自卸汽車、牽引汽車、中輕型客車和臥鋪客車等車型。輝煌時期產銷量近萬輛。不過近年來由於經營不善,以及商用車市場的激烈競爭,已經負債纍纍,被江津政府託管。

按照計劃,2010年年初開始,山東濰柴動力將在江津投資8億元,建造一座5000輛年產能的客車廠。

「現在的規模已經有所擴大。」濰柴動力知情人士告訴記者,目前濰柴在當地已擁有1200畝土地,這個基地不僅要做乘用車還要做商用車,總體規劃將達110萬輛,其中一期30萬輛,二期45萬輛,三期35萬輛,僅一期的投入就高達30多億元人民幣。

37 : gundamlotte(13580)@2012-03-29 23:02:57

末期業績

http://www.hkexnews.hk/listedco/ ... N201203293513_C.pdf

38 : greatsoup38(830)@2012-03-29 23:17:30

http://www.hkexnews.hk/listedco/ ... N201203293513_C.pdf

財務摘要

• 營業收入約為人民幣60,019 百萬元,降約5.15%。

• 歸屬於母公司股東的淨利潤約為人民幣5,597 百萬元,降約17.48%。

• 每股基本盈利約為人民幣3.36 元,降約17.44%。

少30%,至60億,40億現金,520億人仔,650億港元,40蚊吧

擬派末期股息-每股普通股人民幣0.10 元

四、 公司前景與展望

綜合國家發佈的政策信息和行業機構的預測消息,分析認為,二零一二年

我國經濟將繼續進行轉型,國內外宏觀經濟形勢依然比較複雜,不確定因

素仍然較多,物價上漲、持續通脹、內需不足、出口回落等問題繼續存在,

預計中國政府將會以穩定政策為基礎,努力保持發展態勢,在堅持將處理

好保持經濟平穩較快發展、調整經濟結構和管理通脹預期之間關係這一

宏觀調控核心要點不動搖的前提下,繼續實施積極的財政政策和穩健的

貨幣政策,保持宏觀經濟政策的連續性和穩定性,不斷加強經濟監測和預

測預警,提高宏觀調控的針對性和靈活性。

目前,中國貨幣政策將繼續保持穩健,不排除適時微調的可能。自二零一一

年中央經濟工作會議以來,央行反復強調貨幣政策的穩定性,同時居民消

費價格指數依然處於高位,通脹壓力持續存在,房價調控雖然暫時取得

效果,但是如果貨幣政策過快鬆綁,也可能出現房價反彈的情況,因此,

中國貨幣政策難有大程度的放鬆。但出於保持經濟增長、解決地方債務等

多種考慮,不排除中國政府適時微調的可能。二零一一年十二月五日,央

行在對存款準備金率連續六次上調之後,首次下調0.5%,二零一二年二月

二十四日再次下調0.5%,預計在經濟增長放緩、流動性趨緊以及通脹出現

穩定回落的宏觀環境下,央行可能會繼續下調存款準備金率,按照「穩中

有升」的原則,適當放鬆貨幣總量,滿足中國經濟平穩發展需要。

根據財政部公佈的數據表明,二零一一年我國財政收入達到10.37萬億元,

同比增加2萬多億元,同比增長24.8%,這是經濟平穩較快增長、物價水平

上漲、企業效益較好及將原預算外資金納入預算管理等因素的綜合反映,

其中經濟增長因素作用最大。二零一一年,在積極的財政政策推動下,工

業增加值增長13.9%、固定資產投資增長23.8%、社會消費品零售總額增長

17.1%、進出口總額增長22.5%,並以此相應帶動了增值稅、營業稅、進口環

節稅收等多項稅收的較快增長,這進一步增強了中國政府在二零一二年

繼續實施積極財政政策的可能性。同時,結構性減稅將會成為二零一二年

財政政策的一個新亮點。

從當前國家有關部委公佈信息中看出,我國財政將繼續加大對政府投資

的支持力度。其中,二零一二年的水利投資規模將超過二零一一年,中央

水利投資預計達到1,400億元;鐵路固定資產投資將達到5,000億元,其中基

本建設投資預計保持在4,000億元;中國城鎮化進程將不斷加快,預計可能

超過50%;住建部明確表示新增加的地方債券收入將優先用於保障性安居

工程,計劃新開工建設保障性住房和棚戶區改造住房700萬套以上,連同

在建的1,000萬套保障房,初步估算二零一二年實際在建工程量約有1,800

萬套。

同時,二零一二年國家將大力推進經濟結構戰略性調整,在投資、稅收、

金融、人才等方面出臺更多的鼓勵政策,實施新一代信息技術、高端裝備

製造、新材料、新能源汽車4個專項規劃,以及物聯網、智能製造裝備等15

個細分領域規劃,實施重大產業創新發展和應用示範工程,加快推動新興

戰略產業發展。此外,國家將不斷促進傳統產業優化升級,繼續實施重點

產業振興和技術改造投資專項,推進煤炭、鋼鐵、石化等行業跨區域、跨

行業、跨所有制兼併重組,嚴控「兩高」和產能過剩行業盲目擴張,加快淘

汰落後產能,提升傳統產業水平。

綜上所述,二零一二年我國將在擴大內需、抑制通脹、民生建設方面將進

一步加大政策力度,靈活使用穩健的貨幣政策和積極的財政政策,努力使

宏觀調控在穩定經濟增長方面發揮更大的作用。二零一二年,我國經濟將

會在「穩中求進」的工作總基調下,實現又好又快的發展。

對於與公司相關的行業發展態勢,本公司持積極、樂觀、穩妥的態度。重

卡市場,基於中國經濟穩定發展的形勢,隨著城鎮化進程、保障性住房、

水利工程建設和《公路安全保護條例》、物流「國八條」等政策實施,以及貨

幣政策適度偏松預期,物流運輸車輛和工程機械類重卡市場將會有長期

性的發展;在社會消費總量增加、物流業發展新要求等作用下,重卡市場

各個車型的需求會發生變化;而原材料價格上漲、房地產調控、抑制通貨

膨脹等因素,也會影響國內重卡市場增長;人民升值、國際競爭加劇會一

定程度上影響重卡產品出口。二零一二年,重卡市場可能會進入平穩調整

期,總量在高位水平進行小幅度的波動,結構調整將日益明顯。工程機械

市場,在國家基礎建設投資、保障性住房和商品房剛性需求,以及城鎮化

進程、工業化加速、國家礦業投資支持、民間投資擴大、西部大開發戰略

深入推進等利好因素作用下,將會保持良好的整體發展態勢,依然會實現

較快增長。

根據國家環保部公佈信息,二零一二年將繼續深入實施國Ⅲ 排放標準,國

Ⅳ 排放標準初步定於二零一三年七月一日開始推行,各重型卡車和工程機

械提供商將有更多的時間推進發動製造基地建設,中國發動機市場在未來

幾年內競爭將會更加激烈,但是本公司憑藉領先的技術實力、全領域延伸

的產品鏈、規模化的高品質產品製造能力、高效完備的全球服務網絡、獨

一無二的產業協同優勢,以及穩固忠誠客戶群體,在大功率發動機、重型

變速器行業將會繼續保持領先。董事會對本公司的未來發展前景充滿信

心。公司預計二零一二年銷售收入約人民幣660億左右,增長約10%左右。

二零一二年,本公司將堅持走「內生增長、創新驅動」的發展道路,以科技

創新為重點,進一步加大研發力度,扎實開展「二零一二產品年」活動,大

力提升平台規劃、產品研發、工藝優化、供方管理、質量監控、售後服務等

每一個過程。發動機產品,將深入研究節油技術、排放技術、整車匹配技

術,不斷提升產品綜合性能,更好地滿足客戶需求,並提前做好國Ⅳ 產品

的批量市場推廣工作,深入推進國Ⅴ 產品技術研究,加快電控系統、混合

動力等前沿技術的集成應用。同時,公司將持續推動產品和市場結構調整

工作,加快博杜安公司16升以上發動機的優化提升和國產化步伐,不斷完

善濰柴工業動力產品系列,依託WP5/WP7發動機,不斷開拓客車、非裝載

機工程機械、中重卡等新興市場。重型汽車產品,將按照重型化、大噸位、

高功率、多檔化、多軸化、高速輕量化的目標要求,加快第三代重卡的研

製工作,不斷提升產品技術含量。變速器產品,將以與卡特合資項目為契

機,加大在AMT、客車變速器等領域的研發力度,力爭取得新的突破。零部

件產品,將加大科研創新,擺脫同質化競爭格局,逐步向總車產品過渡,

真正使零部件業務成為集團的重要板塊之一。

同時,公司將繼續按照「戰略統一、獨立運營、資源共享」的原則,加快本

公司商用車板塊、動力總成板塊、汽車零部件板塊的協調發展,進一步整

合公司優勢資源,最大限度地發揮公司資源的協同效應,增強公司的抗風

浪能力,努力將公司打造成為以整車、整機為導向,擁有動力總成核心技

術的國際化企業集團,成為獨具特色、全球領先的裝備製造業集團。

在當前中國宏觀經濟形勢下,公司認為,二零一二年將是中國裝備製造業

的重要戰略調整期,這是對企業綜合素質進行全方位體檢的重要契機。

公司將努力抓住這一難得的戰略機遇,以推行WOS精益管理模式為切入

點,全面開展360度全方位素質體檢,完善制度體系,理順業務流程,優化

管理鏈條,努力提升自主創新能力和科學運營水平,實現更加健康、更加

優質、更加快速的持續發展。

39 : greatsoup38(830)@2012-04-23 23:45:46

http://www.hkexnews.hk/listedco/ ... TN20120423924_C.pdf

本报告期 上年同期 增减变动(%)

营业总收入(元) 13,535,816,783.95 18,454,800,917.06 -26.65%

归属于上市公司股东的净利润(元) 1,025,076,819.69 1,849,454,381.11 -44.57%

经营活动产生的现金流量净额(元) -2,851,778,201.32 -624,861,203.21 -356.39%

40 : greatsoup38(830)@2012-04-23 23:45:59

http://www.hkexnews.hk/listedco/ ... TN20120423908_C.pdf

全文

41 : beimian3006(1167)@2012-05-08 11:49:43

先留名跟貼,之後補上

42 : GS(14)@2012-05-08 20:37:06

下次唔得的啦

43 : Clark0713(1453)@2012-07-20 16:45:34

盈利警告

http://www.hkexnews.hk/listedco/ ... TN20120720139_C.pdf

44 : GS(14)@2012-07-20 16:45:52

2333同1122都唔掂

45 : GS(14)@2012-07-20 16:46:10

濰柴動力股份有限公司(「本公司」,及連同其附屬公司統稱為「本集團」)董事會

(「董事會」)謹此通知本公司股東(「股東」)及潛在投資者,基於本公司合併財務

報表的初步審閱,預期本集團截至二零一二年六月三十日止六個月錄得的歸屬

於母公司股東的淨利潤將較二零一一年同期下跌。董事會估計截至二零一二

年六月三十日止六個月的歸屬於母公司股東的淨利潤下跌幅度與本公司日期

為二零一二年四月二十三日的海外監管公告所披露的二零一二年第一季度(較

二零一一年第一季度)下跌幅度相約。該歸屬於母公司股東的淨利潤下跌乃主

要歸因於中國政府推行的宏觀經濟緊縮政策,以及隨後的經濟增長及固定資

產投資增長放緩,從而導致本集團的銷售減少,繼而導致淨利潤下跌。

本公告所載資料僅基於本公司截至二零一二年六月三十日止六個月合併財務

報表的初步審閱,乃未經本公司核數師審閱。有關本集團財務資料的詳情將會

於公佈本公司截至二零一二年六月三十日止六個月的中期業績時予以披露,

預期為二零一二年八月。

董事會謹此強調本公告並不構成深圳證券交易所上市規則項下的盈利警告公

告,而上述預期淨利潤下跌將少於50%。

46 : ezone2k(22605)@2012-07-20 22:51:49

果然系...

47 : greatsoup38(830)@2012-07-20 22:58:59

46樓提及

果然系...

3808 and 2338 本是一體嘛

48 : greatsoup38(830)@2012-07-27 14:59:43

http://xueqiu.com/peeboy

遠子:

回覆@Zugspitz: 嗯,濰柴是絕對的好企業,但在非自供市場的佔比已經很高,目前的增長點不多,未來兩年行業可能都會比較弱,所以現在的估值也算不上非常低。

07-26 23:09

回覆

Zugspitz:

回覆@遠子: 不是總營收,而是總利潤。我數據有錯,不好意思。

不要看銷量,而是要想最終活下來有幾個主機廠?夕陽行業裡有沒有一個穩健的存活者呢?這是我的思路,僅供參考。

07-26 22:43

回覆

遠子:

行業景氣度10年觸及中期頂部,除非再來個四萬億。上半年重型機量下滑40%,揚柴輕型機量有所增長,但利潤貢獻不高,陝汽整車業務應該是虧損的,其他非核心零部件毛利率也應該大幅下降,估計上半年淨利潤下滑至少40%。強週期行業,風險還沒釋放完,最好明朗以後介入。

「此外,發動機佔總營收為83%,變速箱為10%,整車為2.6%。」 這應該不是收入數據,發動機收入佔比不超過50%,整車利潤貢獻很小,但收入佔比至少25%以上。

07-26 22:32

回覆

遠子:

嗯,濰柴是絕對的好企業,但在非自供市場的佔比已經很高,目前的增長點不多,未來兩年行業可能都會比較弱,所以現在的估值也算不上非常低。

07-26 23:09

回覆

49 : GS(14)@2012-07-28 13:05:01

http://xueqiu.com/peeboy

濰柴的戰略倒不是集中兵力在重卡發動機,而是面向全系列的柴油機。譚光旭總是說要將市場份額分散一些,這樣企業經營的波動會更小。全球全系列發動機供應商是康明斯,在中國市場的其他對手基本都沒希望走這條路了。以後全系列發動機的看來只能是康明斯和濰柴了。//@Zugspitz:國內整車廠自建發動機生產線,是合理的訴求,但很可能高估了自己的能力。要建一個完整的,持續發展的,低成本,可靠地的發動機體系,不是一件容易的事情。整車廠自建,也是濰柴產能給逼的。很多人都怨聲載道。其實最不爭氣的是玉柴,玉柴6M多年來太不爭氣了。

外資舉全球之力,這也只是一種假設和幻想。確實很嚴重,但實際做起來可能很難。何況外資的顧慮實在太深太深,不深入到行業裡很難發現。

50 : GS(14)@2012-08-03 13:17:07

http://www.nbd.com.cn/articles/2012-08-01/671161.html

戴榆 每經記者 凌建平 發自上海

山東省審計廳在7月30日發佈的一份公告中指出,濰坊市地稅局高新技術產業開發區分局負責徵管的濰柴動力股份有限公司(以下簡稱濰柴動力),截至2012年3月5日累計已計提未申報徵繳企業所得稅16.98億元。審計查出後已全部徵繳入庫。

關於上述問題,當地負責徵繳的稅務部門稱不太清楚,而濰柴動力工作人員昨晚(7月31日晚)給《每日經濟新聞》記者的最新回電稱,因沒有在網站上找到上述相關文件,不知道是什麼情況,故不好回答。

記者從該公司2011年年度審計報告中看到,截至2011年12月31日,濰柴動力應交企業所得稅款約為18.76億元人民幣,而該公司2011年度企業所得稅款項僅約為10.99億元,這意味著,該公司未繳的所得稅中有近8億元為2011年度產生。

一位熟知會計知識的法律人士對記者表示,依法申報納稅是企業的責任,該公司起碼存在延遲交納稅金的問題,按照法律規定,應就遲延交付的部分每日按照萬分之五交納滯納金。與此同時,當地審計部門公告也提及了這個問題,作為上市公司沒有就此進行公告,存在違規嫌疑。

《公告》揭示「舊賬」

7月30日,山東省審計廳發佈了《山東省審計廳關於山東省2011年度省級預算執行和其他財政收支審計情況的公告》(2012年第4條)(以下簡稱《公告》),其中提到了對稅收徵管進行審計。

《公告》指出,濰坊市地稅局高新技術產業開發區分局負責徵管的濰柴動力股份有限公司,截至2012年3月5日累計已計提未申報徵繳企業所得稅16.98億元。審計查出後已全部徵繳入庫。

對於上述問題,《每日經濟新聞》記者來到山東省濰坊市地方稅務局,該局辦公室一位自稱是值班人員的人士表示,對此並不知情,相關人員皆在開會,無法回覆。

隨後記者致電負責濰柴動力稅收徵管工作的濰坊市地稅局高新技術產業開發區分局管理二科,其工作人員確認濰柴動力的稅收確為該單位負責徵收,但對記者提及的事情表示不清楚,讓記者致電濰柴動力。

濰柴動力相關人士稱瞭解情況後給予記者回覆。但昨日(7月31日)晚間該工作人員則對記者回覆稱沒有找到山東省審計廳的上述《公告》,無法給予回覆。「在網上沒有看到這個文件,不知道是什麼事情,也不太好回答。」

注會:面臨滯納金風險

對於山東省審計廳 《公告》提及的濰柴動力一事,一位註冊會計師告訴記者,就算審計查出後已全部徵繳入庫,不能就此認定其是否存在偷漏稅或少繳稅的情形,但起碼應是滯後交稅。

「該交的時候沒交,之後補上了,按法律規定,稅務部門應徵收相應的滯納金」,該註冊會計師表示,「企業儘管已經計提,但是沒有及時申報交納,企業存在過錯,而徵管單位也有可能存在徵管不到位的情形。」

事實上,從濰柴動力2011年年度審計報告中或能看出端倪。該審計報告顯示,截至2011年12月31日,濰柴動力賬面顯示應交所得稅款約18.76億元,而2011年度該公司企業所得稅約為10.99億元,由此看出其中有近8億元的企業所得稅起碼應為2011年前一年度產生。

對於此事,審計報告中並未具體言明,為此,《每日經濟新聞》記者致電出具審計報告的安永華明會計師事務所,但因時間及對方稱的流程等問題,並未能及時聯繫上出具審計報告的兩位註冊會計師。

「起碼來講,該公司的納稅籌劃策略失當,合規性令人質疑,按照法律規定就會帶來滯納金」,上海序倫律師事務所合夥人張志高律師昨日接受記者採訪時指出,「同時,這些對股民有利害關係,審計部門的文件中尚且提及,作為上市公司的濰柴動力理應公告。」

一位法律人士甚至直接告訴記者,「企業經營需遵守法律法規,講社會責任,如果跟稅務部門都不講誠信,何來指望跟社會、跟股民講誠信。」

有著註冊會計師與律師雙重資格的張志高律師還指出,濰柴動力這樣的上市公司,所得稅方面,一般為每月申報,年度結算。假定該公司2011年度一分錢未交,根據公告數據,該企業2011年度應交所得稅應為約10.99億元,但2011年12年31日賬面應交所得稅為約18.76億元,近8億元可能是跨年度未交。而實際上,整個年度所得稅一分錢都未交的情形基本不太可能,一般都是每月申報一些,如果這樣,甚至有部分所得稅跨兩年度未及時繳納。如果按照法律規定,企業可能會面臨非常巨額的滯納金風險。

51 : GS(14)@2012-08-10 10:55:51

http://news.lmjx.net/2012/201207/20120727154225.shtml

搭載濰柴8250柴油機最大內河船舶下水

2012-07-27 15:42:25 來源: 中國路面機械網

導讀:近日,搭載首台濰柴8250柴油機的全國最大內河船舶在揚州儀征下水。7月8日,在揚州儀征的十二圩船廠碼頭,名為國航號的大型運輸船正式下水投...

近日,搭載首台濰柴8250柴油機的全國最大內河船舶在揚州儀征下水。

7月8日,在揚州儀征的十二圩船廠碼頭,名為「國航」號的大型運輸船正式下水投用,這艘搭載了6台主、輔機,全部配裝濰柴發動機和發電機組的船舶,其中兩台主機配裝的是重慶濰柴廠生產的CW8250船用柴油機,此次是該機推向市場的處女秀,它是目前全國內河船運市場最大功率的發動機,單機輸出功率為2000馬力;3台輔機配裝了濰柴道依茨公司生產的226B4CD發電機組,轉向動力搭載了濰柴450匹馬力藍擎WP12,主機推動動力共計4450馬力,是截至目前國內內河船運市場配置最高的運輸船。

在現場記者瞭解到,船長139.8米,寬24米,高9.2米,船內部共分4層,分別設置了辦公室、船員間、船長間、洗刷間和KTV包廂。在控制室,船東為記者展示了「國航」號先進的航電設備。據船東介紹,該艘運輸船滿載3萬7千噸,最高航速可以達到11節。在船艙內部的動力室,記者看到兩台巨大的濰柴8250發動機赫然在目,它們結實的鑲嵌在船體中,三台濰柴道依茨的226b發電機組成一排,橫列在兩台8250發動機中間。

「國航」號船東、揚州國盛船務有限公司董事長陳家浩告訴記者:「看到這艘全國最大的內河船下水,我的心情非常的激動。多年以來我們公司一直使用濰柴發動機,用濰柴發動機省心省力,用習慣了。今後我們將繼續與濰柴進行合作。」

52 : GS(14)@2012-08-31 00:37:13

http://www.hkexnews.hk/listedco/ ... TN20120830947_C.pdf

財務摘要

• 營業收入約為人民幣27,060百萬元,降幅約26.1%。

• 歸屬於母公司股東的淨利潤約為人民幣1,897百萬元,降幅約45.8%。

• 每股基本盈利約為人民幣1.14元,降幅約45.7%。

盈利少一半,至19億,17億現金

四、 公司前景與展望

目前,我國經濟總體走勢在預期內平穩運行,但國內外經濟形勢依然複

雜,不確定因素較多,下行壓力較大。下半年,預期國家將繼續以穩定增

長為主基調,繼續實施積極的財政政策和穩健的貨幣政策,在保持宏觀經

濟政策的連續性和穩定性的同時,對相關政策進行微調,保持整體經濟平

穩運行。

儘管當前國內經濟形勢較為嚴峻,但從經濟增速回落延續的時間及幅度

來看仍明顯好於2008年次貸危機時期。通過政策的適度逆向調節來對沖不

利的外部衝擊,應能夠扭轉當前經濟持續下行的趨勢。

上半年我國經濟下行帶來了一定壓力,在宏觀政策加快預調微調的同時,

各部委在「穩增長」基調下出臺了各項鼓勵民資進入壟斷行業的實施細則,

交通運輸部也於近日指出將人民幣5,100多億元車購稅投向連片特困地區

公路建設。高質量投資將給「穩增長」帶來強勁動力。

展望下半年的工業經濟運行,從有利因素看:

一是新一輪擴內需政策有利於穩定經濟增長。在宏觀經濟下行風險加大

的情況下,啟動投資再次成為穩定經濟增長的主要手段。2月底以來,我國

重大建設項目審批速度明顯加快,一些重點區域、重點行業項目的逐步推

出將有效帶動內需特別是投資增長。

二是消費價格指數的回落拓寬了貨幣政策放鬆空間。6月份以來,央行短

時間內兩次下調金融機構人民幣存貸款基準利率,這是央行時隔三年半

來首次降息。預計下半年居民消費價格指數將進一步回落至3%以下,將為

貨幣政策放鬆提供更多空間。

三是大宗商品價格走低有利於緩解工業企業成本壓力。大宗商品價格的

下降,一定程度上將減小輸入型通脹壓力,緩解企業盈利被高成本吞噬的

狀況。

根據國家統計局最新發佈數據顯示,二季度新開工項目數量顯著上升。二

季度新開工項目11.29萬個,是一季度的近兩倍。在到位資金情況方面,前六

月投資項目到位資金較前五月小幅增長。1–6月到位資金同比增長17.0%,

增速較1–5月提高0.2個百分點。

綜上所述,下半年我國在抑制通脹、擴大內需和民生建設方面將進一步加

大政策力度,以穩健的貨幣政策與積極的財政政策相結合,努力使宏觀調

控在穩定經濟方面發揮更大作用。二零一二年下半年,我國經濟預計將會

企穩回升,但難以出現較大反彈。

對於與公司相關的行業發展態勢,本公司持謹慎樂觀的態度。重卡市場,

由於中國經濟基本面仍然良好,城鎮化進程、區域經濟發展戰略的推進以

及國家保障性住房建設、水利工程建設等,將長期帶動物流運輸車輛及工

程類重卡的市場需求。工程機械市場,受保障性住房建設,城鎮化、民生

工程建設加速發展,民間投資政策不斷放寬,西部大開發戰略穩步推進等

利好因素影響,下半年投資增速可能恢復同比增長態勢,工程機械行業整

體需求可能好於上半年。

依據公司判斷,國IV排放標準實施在即,各重型卡車和工程機械提供商也

紛紛建設發動機製造基地,中國發動機市場在未來幾年內競爭將更加激

烈,但本公司憑藉領先的技術實力,大規模、高品質的產品製造,獨一無

二的協同優勢,以及穩固忠誠的客戶群體,在大功率發動機、重型變速器

市場將繼續保持領先。董事會對本公司的未來發展前景充滿信心。

本公司將進一步加大研發力度,提前做好國IV產品的批量市場推廣工作,

不斷完善產品性能,以更好地滿足客戶需求,為即將到來的國IV階段做好

技術儲備。同時,公司還將進一步推進產品和市場結構調整工作,發動機

板塊將加快法國博杜安公司16升以上發動機的優化提升和國產化步伐,構

建完善的濰柴工業動力產品系列,依託WP5/WP7發動機,不斷開拓客車、

非裝載機工程機械、中重卡等新興市場。重型汽車板塊將加快第三代重卡

的研製,提高產品技術含量,為後續增長做好準備。變速器公司將以與卡

特合資項目為契機,加大在AMT、客車變速器等領域的研發力度,力爭取

得新的突破。零部件板塊將加大科研創新,擺脫同質化競爭格局,逐步向

總成過渡,真正使零部件業務成為集團的重要板塊之一。

同時,公司將繼續按照「戰略統一、獨立運營、資源共享」的原則,加快本

公司商用車板塊、動力總成板塊、汽車零部件板塊的協調發展,進一步整

合公司優勢資源,最大限度地發揮公司資源的協同效應,增強公司的抗風

浪能力,努力將公司打造成為以整機為導向,擁有動力總成核心技術的國

際化企業集團,成為獨具特色、全球領先的裝備製造業集團。

公司認為,本次行業調整既是挑戰也是機遇,為企業素質提升提供了契

機。公司將抓住這一難得的戰略機遇期,開展素質體檢,理順管理體系,

提高自主創新能力,力爭實現在未來行業上升時期引領發展。

53 : GS(14)@2012-09-01 14:38:31

http://xueqiu.com/peeboy

$濰柴動力(SZ000338)$ 前5大客戶來看,濰柴最大的客戶還是福田呀。將來福田自主發動機上來,濰柴真是很鬱悶的事情!!!nnd。

08-31 22:17來自雪球

轉發 | 分享 | 收藏 | 評論

$濰柴動力(SZ000338)$ 世道不好,但是濰柴攢的錢終於打出去, 一出手就接近50億。真是闊綽。從資產上來看還是不錯,價格不算便宜。但這個細分市場應該是很有潛力!!!

54 : GS(14)@2012-09-03 08:48:47

http://www.hkexnews.hk/listedco/ ... TN20120902013_C.pdf

交易事項

董事會欣然宣佈,於二零一二年八月三十一日,本公司與凱傲達成了一項戰

略聯盟,以於凱傲及本集團之間在液壓泵、液壓馬達、液壓閥門、齒輪及其

它零部件的供應等領域建立穩固的戰略產業合作關係。作為戰略聯盟的一

部分,本公司已有條件同意作出以下各項:

(a) 認購凱傲新增發的股權,所認購股份將佔凱傲新增發股權後全部股權

的25%;及

(b) 收購林德液壓有限合夥企業(林德液壓,凱傲集團的液壓業務部門)70%

的權益(詳情見下文)。

...

4. 對價

收購事項的對價為合共738,000,000歐元(相當於約7,180,297,200港元),

將於交割時以下列方式結付:

(a) 本公司將向凱傲支付現金467,000,000歐元(相當於約4,543,629,800港

元),令本公司於交易事項交割後將擁有凱傲股本的25%;及

(b) 本公司將透過收購林德液壓有限合夥人的全部已發行股本及收

購林德液壓普通合夥人的70%已發行股本為林德液壓向林德物料

搬運公司支付現金271,000,000歐元(相當於約2,636,667,400港元)。

...

凱傲、凱傲集團公司、林德物料搬運公司及林德液壓

凱傲為凱傲集團的一間投資控股公司。凱傲集團是歐洲領先、全球第二的

叉車製造商,也是中國叉車市場領先的國際製造商,旗下擁有林德(Linde)、

施蒂爾(STILL)、芬威克(Fenwick)、歐模施蒂爾(OM STILL)、寶驪(Baoli)、沃爾

塔斯(Voltas)六個品牌系列。林德(Linde)和施蒂爾(STILL)品牌是世界範圍內

的高端品牌。芬威克(Fenwick)是法國最大的物料搬運產品供應商。歐模施

蒂爾(OM STILL)是意大利市場的領先者。寶驪(Baoli)品牌產品重點關注經

濟型產品的市場。沃爾塔斯(Voltas)是印度市場的兩個領先者之一。

凱傲集團公司是一家在德國設立的凱傲公司間接全資子公司。凱傲集團

公司為投資控股公司,持有林德物料搬運公司已發行的全部股權。

林德物料搬運公司是凱傲的間接全資子公司。林德物料搬運公司的主營

業務是製造工業叉車、倉儲物流設備及其他叉車產品及零部件,包括液壓

業務部門即「林德液壓」。

林德液壓主要從事液壓泵、液壓馬達、液壓閥門、齒輪和齒輪傳動裝置、

液壓元件附屬鑄件和鑄造品的開發、製造、生產、銷售市場營銷和服務。

林德液壓是液壓領域領先的專業製造商,是高壓液壓產品領域的領先者

之一,產品具有高效、高載荷、運行順暢、精確、高質量的特徵。林德液業

的一體化通用模塊產品平台提供了產品規格的多樣性需求。

SUPERLIFT及凱傲管理公司

Superlift是一家在盧森堡設立的投資控股公司,其股東為Kohlberg Kravis Roberts

& Co. L.P. 和Goldman Sachs Capital Partners。Superlift在本公告發佈之日持有凱

傲85.39%的已發行股本。

凱傲管理公司是一家在德國設立的投資控股合夥公司,在本公告發佈之

日持有凱傲14.61%的已發行股本。

凱傲的財務資料

下文載列凱傲截至二零一零年十二月三十一日及二零一一年十二月三十一

日止兩個財政年度的經審核財務資料,乃根據國際財務報告準則編製而

成:

截至二零一一年

十二月三十一日

止年度

截至二零一零年

十二月三十一日

止年度

千歐元千歐元

(經審核) (經審核)

收入4,368,395 3,534,474

除利息、稅項、折舊及攤銷前

經調整利潤(附註1) 665,000 462,000

稅前利潤(虧損) (58,885) (231,420)

稅後利潤(虧損) (92,926) (196,698)

根據凱傲按國際財務報告準則編製的經審核綜合財務資料,於二零一一

年十二月三十一日,凱傲的經審核資產淨值約為(487.6)百萬歐元,凱傲獲

授的股東貸款達643.1百萬歐元,將於交割時轉換為權益,導致凱傲於二零

一一年十二月三十一日的備考資產淨值為正且約155.5百萬歐元。

附註:

1. 調整項目與凱傲收購事項有關的收購價分配、與表現提升計劃有關所產生的成本、

離職計劃及遣散費的影響有關。

林德液壓的財務資料

下文載列林德液壓截至二零一零年十二月三十一日及二零一一年十二月

三十一日止兩個財政年度的未經審核備考財務資料(附註2),乃根據國際

財務報告準則編製而成:

截至二零一一年

十二月三十一日

止年度

截至二零一零年

十二月三十一日

止年度

千歐元千歐元

(未經審核) (未經審核)

收入275,600 201,000

除利息、稅項、折舊及攤銷前利潤

(管理層調整前) 38,700 12,800

稅前利潤(虧損)(管理層調整前)

(附註3) 24,200 (4,000)

稅後利潤(附註4) 不適用不適用

附註:

2. 備考財務資料乃摘錄自由凱傲就實施林德液壓業務剝離而委聘的核數公司所編製

的公司概況。

3. 假設概無產生利息開支。

4. 由於林德液壓的備考財務資料已根據業務剝離的範疇編製以及有關稅務及利息開

支未能核實,林德液壓截至二零一零年十二月三十一日及二零一一年十二月三十一

日止兩個財政年度的稅後利潤未能釐定。

根據林德液壓的備考財務資料,於二零一一年十二月三十一日,林德液壓

的未經審核備考資產淨值約為58.5百萬歐元。

交割後,林德液壓有限合夥企業將成為本公司的間接控制附屬公司,其業

績將綜合至本集團的綜合財務報表中。

IV. 進行交易事項的原因

收購林德液壓後,本公司將成為高壓液壓產品領域的一家領先企業。本公

司能擴展現有的零部件產品系列為本集團及相關企業的液壓部件業務開

拓更廣的市場並確保穩定的需求。

本公司將有助林德液壓提升並更好地適應變化的市場環境和日趨激烈的

競爭。以本公司的互補型產品和技術為後盾,林德液壓能充分開發市場潛

力,特別是新興亞洲地區。

本公司和凱傲已同意在幾個領域開展進一步合作,包括零部件的供應。此

外,雙方有意通過各自的銷售和服務網絡及生產能力創造共贏局面推動

本公司和凱傲的成長及並加強各自產品領域和市場的競爭力。在物料搬

運領域,林德液壓將和凱傲的林德叉車業務部門達成一項獨家的購買和

供貨協議。

基於上述理由,董事(包括獨立非執行董事)認為,交易文件的條款屬公平

合理,且符合本公司及股東的整體利益。

55 : GS(14)@2012-09-04 11:18:28

http://www.mpfinance.com/htm/Finance/20120904/News/ec_eck1.htm

「項目買得值 無政治任務」

譚旭光指出,選擇與凱傲合作,「一方面是全球化考慮,另一方面可預見內地對能耗及排放的要求提高,所以公司也提前將傳統發動機技術拓展到液壓技術。」譚旭光道。「雖然今次合作短期內未會見效果,但目標是5年後濰柴的液壓業務銷售有100億元規模」。濰柴股價昨天先跌後回升,收市升1.2%,報20.75元。

按其計劃,濰柴引入凱傲技術作優化提升後,第一步是於內地市場產銷,當技術水平去到一定程度便會向全球提供低成本液壓產品。

至於今次合作所需的約71.8億元,譚旭光指會以公司手頭現金支付,他解釋自從2007年以後,公司就沒進行大規模產能擴張,加上發展良好,故累積了不少現金,足可應付今次投資。其半年業績顯示,濰柴上半年銀行存款已有約102億元人民幣。

譚還表示,公司現時無資金壓力,暫不會採用其他融資方式,就算日後有此考量,也只會以短期貸款作資金過渡用途。接下來,公司還會繼續物色其他合作伙伴。

譚旭光又否認今次收購是政治任務,「與德國總理訪華完全無關,中德企業合作由來已久。」

56 : 承天(1379)@2012-09-11 06:21:32

潍柴并购凯傲:划算的买卖

8月31日,德国总理默克尔访华,以促进两国经济往来。或许是巧合,就在同一天,潍柴动力(000338 .SZ)便以7.38亿欧元(约合人民币58.85亿元)创下了中国企业在德国最大投资纪录。按照所达成的协议,潍柴动力将收购德国凯傲集团25%的股权和下属林德液压70%的股权。

默克尔此行的目的是向中国兜售欧债,希望借助中国解困欧洲经济。而潍柴动力的投资对于资不抵债、出现亏损的德国凯傲集团以及股东高盛来说,更是雪中送炭。

不过,任何事物都存在着两面性:经济形势一片萧条使并购有抄底之利,但同时这也让谭旭光“5年100亿”的液压产业目标面临着难以实现的挑战。

高盛的算盘

9月3日,谭旭光与高盛董事亚历山大并肩站在了同一个平台之上,向全球宣布结成战略联盟。

根据双方达成的协议,潍柴动力从高盛手中以4.67亿欧元收购德国凯傲集团25%的股权,并以2.71亿欧元控股其下属公司林德液压70%的股权。

这笔巨额投资是迄今为止中国企业在德国最大的并购案,不过潍柴动力却只用了4个月的时间就完成了与高盛的谈判。从表面上看,收购价格也有着抄底之利。

以生产叉车等商用车见长的凯傲集团是欧洲商用车市场的领导者,年销售额超过46亿欧元,全球行业排名第二,仅次于丰田。2006年,KKR集团与高盛以40亿欧元的价格买下凯傲集团,意图打造一个能够超越丰田的帝国。

按照当时的价格,凯傲集团25%的股权就高达10亿欧元之巨。可如今,卖给潍柴动力却只有4.67亿欧元。相比而言,股东高盛似乎有些“清仓处理”的意味。

不过,一向以精明著称的高盛不会轻易做赔本的买卖。这次“打折出售”的背后也显现出德国凯傲集团资不抵债的窘境。根据德国凯傲集团的财报显示,该集团净资产截至2011年为-4.88亿欧元,截至今年上半年已达到-5.32亿欧元。2011年度净利润为-9292.6万欧元。

当初,同为世界顶级投资机构的KKR集团和高盛在买下凯傲集团后就为其制定了在欧洲上市的计划。可是,从那时起,受欧洲经济一片萧条的影响,凯傲的业绩指标却始终止步不前,距离两大股东“投资—上市—套现”的想法反而越来越远。

根据公开的数据显示,2007年凯傲集团年收入约为43亿欧元,可到了2011年也只有44 亿欧元,甚至出现了亏损。这使得KKR集团和高盛“投资投成了股东”。

在高盛派驻凯傲的董事亚历山大眼中,潍柴动力能够帮助凯傲继续开发中国的市场,特别是在叉车方面,有利于大幅度提升公司业绩。而凯傲集团CEO高登更是直言不讳,与潍柴动力的合作,就是为了更好地进入中国的市场,在中国谋取25%的市场份额,以此帮助凯傲实现上市。

KKR集团和高盛资本合伙人公司均表示,潍柴动力支付所有资金将全部保留并用作对凯傲的投资用途,不会提取任何现金。潍柴动力董事长谭旭光表示,这笔投资将使德国凯傲的负债从27亿欧元缩减到20亿欧元,有利于日后顺利实现上市融资。

根据协议内容,如果潍柴动力帮助凯傲集团在日后成功IPO上市,潍柴动力有权选择增持凯傲股份至30%,并有权进一步增持凯傲液压业务股份。

国都证券分析师丰亮认为,KKR集团和高盛都是投行出身,是财务型的投资者,上市融资、变现退出是其惯用的路径。尽管低价卖出部分凯傲股权,但如能通过与潍柴动力的联合,盘活凯傲集团整体资产,实现上市融资、从容撤出,仍会是一笔成功的投资。

潍柴的液压梦

在此次并购中,潍柴动力一共收获了两部分资产:一是德国凯傲集团25%的股权;二是下属林德液压70%的控股权。显然,两块资产互为条件。

以谭旭光的个性,仅仅参股25%当然无法满足其要求。尽管投资的大部分是用来购买凯傲集团的股权,但正如他向记者所说的,控股林德液压公司对于潍柴动力更为重要。

林德液压是凯傲集团旗下林德物料搬运公司的液压业务部门,主要从事液压泵、液压马达、液压阀门、齿轮等产品的开发、制造、生产、销售市场开发和服务。

毋庸讳言,收购的液压业务与潍柴动力核心产业发动机关联性并不高。不过,从2007年,潍柴动力就停止一切规模性扩张,转而进行战略性投资。从谭旭光收购法国零部件企业博杜安公司到今年收购制造游艇的意大利法拉帝公司,便可见一斑。

在谭旭光的设想中,潍柴动力将把林德液压的技术引入国内,并在潍坊投资建厂,一方面改变高端液压产品大多依赖国外进口的局面,争抢国际巨头在中国的市场份额;另一方面,林德液压在潍坊的工厂可以利用低成本的优势,返销德国凯傲集团,帮助其降低叉车成本,增强竞争力。

根据水清木华研究中心发布的《2011-2012年全球及中国液压行业研究报告》显示,得益于金融危机后启动的大规模投资计划,中国液压行业在2010年和2011年发展迅猛,2011年液压行业产值达到436亿元,同比增长24.2%。目前中国液压行业销售额仅次于美国,居全球第二位,但国内产品只能满足中低档配套的需求。

此前,林德液压在亚太市场的销售一直是由依靠伊顿液压的销售网络和分销渠道,林德液压只是在该地区提供应用支持、技术服务等。2011年林德液压在全球的收入仅为2.76亿欧元。

目前,中国高端液压件市场巨大,约占全世界市场的12.5%,位居美国、日本、德国之后,排第四位。

按照谭旭光制定的规划,即将投建的中国工厂将实现5年100亿元人民币的销售收入,未来5至10年在液压领域再造一个潍柴动力。根据潍柴动力2011年财报显示,去年潍柴动力实现销售收入600.1亿元人民币,整车及关键零部件销售为431亿元,占比达71.82%。其主营业务包括柴油机及配套产品的设计、开发、生产、销售、维修等。

事实上,早在2010年,潍柴动力已收购一家位于山东青州的液压件工厂。这家工厂一直在全球领域寻求合作方,提升技术水平。

9月3日,在济南召开的新闻发布会上,到场的青州市市长韩幸福对于未来的液压工厂是否会落户潍坊青州笑而不答。

对于中企在德的最大并购,尽管业内人士普遍看好国内液压高端市场的前景,但对“5年100亿”的豪言壮语并不乐观。

中国工程机械行业资深分析师王双明表示,液压产品上游客户主要应用于工程机械领域,而后者很大程度上依赖于地产、大型基础设施建设等行业繁荣情况。凯傲集团就是因为欧美整体经济的萎缩而业绩下滑。目前中国实体经济并不景气,在2009年4万亿投资过后,很难再有“铁公基”的巨额投入。潍柴动力抄底得益于经济形势的低迷,但收购后的发展也会受困于此。

2012年以来,中国经济下行压力较大,工程机械等行业需求不振,使得液压行业发展已经出现增速明显下滑的现象。

尽管林德液压引入中国,可使其抢占高端市场,但近两年,Bosch-Rexroth、Parker-Hannifin、Kawasaki等诸多外资巨头纷纷在中国扩建了厂房,加速争抢中国市场。

其中,Bosch-Rexroth(博世力士乐)早在1978年就已步入中国市场。迄今为止,已在中国建立了四大生产基地,2011年该公司在中国销售额也不过9亿多欧元。而国内最大的液压生产商恒立油缸[11.40 5.07% 股吧 研报](601100.SH)在中国挖掘机专用油缸领域市场占有率为23%,其2011年收入也只有11.3亿元。

中国工程机械行业资深分析师王双明认为,在经济形势下行时期,潍柴动力要想实现“5年100亿”的销售目标,后来居上、反超在中国经营多年的液压外资同行,难度相当大。

全文:http://finance.ifeng.com/stock/ssgs/20120907/7003791.shtml

57 : kobe bryant(28492)@2012-10-24 22:37:46

汽車股發力時, 佢就有運行...

58 : greatsoup38(830)@2012-10-24 22:38:39

他真是幾平

59 : VA(33206)@2012-10-29 23:06:53

濰柴動力(2338)季度業績未見好轉

09:00

濰柴動力(2338)公佈,今年第三季度業績:首9個月營業額同比減少約23%至363億圓人民幣(下同),純利同比下跌47%至24億,每股盈利1.20元。

隨著國內經濟作出調整,去年業績出現輕微倒退,營業額回降5%至600億,純利也減17%至56億。惟今年上半年業務未有改善,營業額同比續降26%至271億,純利也減46%至19億,每股賺$1.39港元。各種業務均呈不同程度的倒退;整體毛利率下降2.4個百分點至19.8%。公司今年第三季度業績未見好轉,受累重卡及工程機械行業需求萎縮,營業額與純利環比大跌47%及70%至92億及5億元人民幣。中央政府最近加快落實多項機建項目,基建投資下達預算3905億元人民幣,機械行業需求將有望回暖,而今年第四季業績或有望見底回升。樂觀展望,明年業績或未許機會重拾輕微增長。

08最低跌至3.11(經調整多次送紅股)後覓到大跌浪底,翌年展開大型新升浪,跨越07年22.65浪頂後,10年直奔50.38頂峰才見頂回落。去年持續反覆下挫,低見25.50才作出較長時間的反彈;今年初從38.33高位延續跌浪,年中最低跌至17.58後逐步回穩。上月衝過22.85短期阻力位後升勢重現,本月急升至30.30才遇阻回調,上週五續挫至27.20報收。本週短期升軌及20天線或會受到考驗,如失守或需續調整至上月的矩形頂24.80附近。

林志江 (SFC CE NO:AAV499) ,本文之作者為證監會持牌人,申報於本文章刊登之時,並沒持有此股票。

免責及風險聲明

http://www.quamnet.com/traderscornerView.action?articleId=2459638

60 : GS(14)@2012-10-29 23:08:24

其實他寫緊d乜?

61 : greatsoup38(830)@2013-01-12 17:36:35

2013-01-10 HJ

...

林德液壓為高壓液壓產品領先者之一,具一體化通用模塊產品平台,部分業務由林德集團注入,林德集團為凱傲集團一部分,林德液壓是重組而成, 備考資料包括2011 年銷售收入2.75 億歐羅,稅前利潤2420 萬歐羅,資產淨值約5850萬歐羅。

走出去有助改善業績

濰柴製造重型卡車、工程機械、相關發動機、變速器及相關零部件。濰柴認為收購林德液壓後,將成為高壓液壓產品的領先企業,可使林德液壓充份發揮市場潛力。而收購後的凱傲,只是濰柴的聯營公司,仍各自經營,但已開展若干合作,包括零件供應。至於雙方合作,濰柴能否吸收德國的先進技術,將是收購的協同效益。但濰柴對兩項收購頗為看重,已獲認購期權,可於兩公司公開上市時增購股權。

濰柴作出龐大投資,若非為增加收益便是為吸收先進技術,而交易不涉出售技術或知識產權,因而暫時目標應以收益為主。

凱傲去年上半年利潤2574 萬歐羅,假定下半年相同。而林德液壓2011 年的備考利潤2420 萬歐羅,假定2012 年相同;由此推算,則收購往績P╱E 為24.8 倍,是相當高水平。

濰柴的財務狀況寬裕,去年6月的現金及存款130 億元人民幣,淨現金55.8 億元人民幣。濰柴進行收購,大致可以自有資金應付。

從數據推算,其運用資金的回報只是2.2%左右,而收購P╱E 24.8 倍,相當於回報率4%,對原有業績無影響,反有進賬。儘管如此,收購項目的往績並不理想,則是事實。

不過,該兩項目曾作重組,最近的資料已顯示由虧轉盈,反映重組帶來良好效應,這種效應將會持續。另外,凱傲的股東於交易時貸款6.431 歐羅轉為權益,而濰柴認購的是新股, 由凱傲收取現金4.67 億歐羅;換言之,凱傲的債項可因此而減少11 億歐羅,且不論過去債項多少,但交易後可減少11 億歐羅,利息支出相應減少,有利於業績上升。上述的收購P╱E24.8 倍是兩項收購的平均數,其中林德液壓約16 倍(2011 年往績),凱傲則達36 倍(根據2012 年上半年業績估計),相信兩者業績有進步空間,特別是凱傲於濰柴入股後,獲得相當資金減債,業績可望進一步改善。

濰柴經過2010 年業績勁升近倍後,2011 年業績減退17%,2012 年上半年更減46%,主要受到國內經濟放緩的影響,而重卡行業今年7 月實施「國四排放標準」,亦使去年購置重卡的計劃放緩。內地經濟已於去年第四季轉好,政策推動基建項目快速增長,加上實施新排放標準,預料濰柴今年銷售將可轉佳,甚至有較強勁的增長,相信2012 年的低潮已過,配合與海外作出併購,濰柴將再入佳境。近日濰柴股價曾一度急升至約39 元,現已作出調整,可候低吸納看好中線,較理想的吸納價為34 元至35元之間。

戴兆

62 : qt(2571)@2013-02-01 21:42:54

http://www.hkexnews.hk/listedco/ ... TN20130201883_C.pdf

盈 利 警 告

董 事 會 估 計 截 至 二 零 一 二 年 十 二 月 三 十 一 日 止 年 度 的 歸 屬 於 母 公 司 股 東 的 淨

利 潤(較 截 至 二 零 一 一 年 十 二 月 三 十 一 日 止 年 度)下 跌 幅 度 與 本 公 司 日 期 為 二

零 一 二 年 十 月 二 十 九 日 的 海 外 監 管 公 告 所 披 露 的 截 至 二 零 一 二 年 九 月 三 十 日

止 九 個 月(較 截 至 二 零 一 一 年 九 月 三 十 日 止 九 個 月)下 跌 幅 度 相 約。該 歸 屬 於 母

公 司 股 東 的 淨 利 潤 下 跌 乃 主 要 歸 因 於 中 國 政 府 推 行 的 宏 觀 經 濟 緊 縮 政 策,以

及 隨 後 的 經 濟 增 長 及 固 定 資 產 投 資 增 長 放 緩,從 而 導 致 本 集 團 的 銷 售 減 少,繼

而 導 致 淨 利 潤 下 跌。

63 : greatsoup38(830)@2013-03-24 18:05:49

2338

賺少一半至26億,輕債

64 : greatsoup38(830)@2013-03-31 17:53:53

2338 report

65 : ymc(11224)@2013-04-03 19:01:17

2338入得未?圖好像很難看

66 : greatsoup38(830)@2013-04-03 21:57:31

65樓提及

2338入得未?圖好像很難看

你認為呢

67 : kobe bryant(28492)@2013-04-05 09:40:24

天下第一倉(ISSAC) 仲持有...

68 : greatsoup38(830)@2013-04-05 23:37:46

67樓提及

天下第一倉(ISSAC) 仲持有...

他話好公司

69 : greatsoup38(830)@2013-04-27 14:17:01

2338營業額下跌,開支增加

70 : greatsoup38(830)@2013-05-18 18:14:42

http://xueqiu.com/william

$濰柴動力(SZ000338)$ 有誰對德國凱奧和林德液壓這兩家公司比較熟悉,能發表一下對這兩家公司經營情況的說明嗎。 灘柴動力2012年大玩資本運作,投資及收購了這兩家德國公司。

心燈永續William 回覆 徐緩:

是啊,重卡明顯出現回暖,但市場並沒有給予太多的關注。也許並不看好重卡增長的持續性吧? 但我更關注它併購這兩家德國公司的情況,尤其是這兩家德國公司經營的情況。能多說說嗎?

今天 14:20

查看對話贊回覆

徐緩:

4月數據顯示重卡同比增30%,但市場對重卡並未作出反應,或者現實只是理解為春季補庫存活動的延後。感覺重卡或有階段性交易機會。

今天 13:45

贊回覆

71 : qt(2571)@2013-05-18 18:39:08

凱傲集團 -- 擁有六大品牌:林德 (Linde)、施蒂爾 (STILL)、芬威克 (Fenwick)、歐模-施蒂爾 (OM STILL)、寶驪(Baoli) 和沃塔斯 (Voltas)

72 : GS(14)@2013-05-19 18:47:20

追加鎖定時間

73 : MrYeung(15476)@2013-06-09 14:21:12

輝立証券 - 濰柴動力 (2338.HK) - 管理層延長鎖定期增強市場信心

74 : MrYeung(15476)@2013-07-19 20:48:22

2338

75 : GS(14)@2013-09-15 17:05:13

盈利增2成,至23億,輕債

76 : greatsoup38(830)@2013-09-26 23:48:25

增購歐洲公司權益

77 : greatsoup38(830)@2013-10-27 20:02:28

2338

盈利反彈加速

78 : MrYeung(15476)@2013-10-30 21:03:47

2338

79 : greatsoup38(830)@2014-03-30 19:47:54

2338

盈利有少少增長

80 : GS(14)@2014-03-31 01:10:22

盈利增26%,至38億,輕債

81 : greatsoup38(830)@2014-04-30 01:37:50

盈利增長

82 : GS(14)@2014-07-14 23:33:20

盈喜

83 : 高貝利(41041)@2014-07-15 01:44:35

現價豈非好平? A股又會長期不振? 請問是甚麼問題

84 : greatsoup38(830)@2014-07-15 23:27:03

高貝利在83樓提及

現價豈非好平? A股又會長期不振? 請問是甚麼問題

汽車市場增長到盡頭?

85 : 高貝利(41041)@2014-07-16 01:37:01

greatsoup38在84樓提及高貝利在83樓提及

現價豈非好平? A股又會長期不振? 請問是甚麼問題

汽車市場增長到盡頭?

但連1316都係咁升,市場吾似睇淡這版塊,佢有筆特殊收入同埋冇跟潮流做環保車,可能係咁俾人冷待,但都吾明佢A股會低過H股咁多……

86 : greatsoup38(830)@2014-08-31 14:06:49

盈利增7成,至38億,重債

87 : GS(14)@2014-10-14 23:47:55

盈喜

88 : qt(2571)@2014-10-15 20:54:20

奇怪, 1157盈警, 佢盈喜

真唔知點賺.

89 : GS(14)@2015-03-18 23:47:23

盈喜

90 : GS(14)@2015-04-12 11:38:46

增購歐洲聯營股權

91 : greatsoup38(830)@2015-08-31 00:19:46

盈利降75%,至10億,重債

92 : GS(14)@2015-10-14 03:08:47

盈警

93 : greatsoup38(830)@2016-01-28 00:27:51

盈利暴降

94 : greatsoup38(830)@2016-01-28 00:28:25

盈警

95 : greatsoup38(830)@2016-04-04 16:04:31

盈利降60%,至13億,重債

96 : greatsoup38(830)@2016-07-19 06:45:01

增購凱傲股份

97 : greatsoup38(830)@2016-07-19 06:45:01

增購凱傲股份

98 : greatsoup38(830)@2016-09-19 01:10:11

盈利增12%,至11.7億,重債

99 : greatsoup38(830)@2017-01-18 16:51:36

濰柴動力股份有限公司(「本公司」,及連同其附屬公司統稱為「本集團」)董事會

(「董事會」)謹此通知本公司股東(「股東」)及潛在投資者,基於本公司合併管理

賬目的初步審閱,預期本集團截至二零一六年十二月三十一日止年度錄得的

歸屬於母公司股東的淨利潤將較截至二零一五年十二月三十一日止年度增加

約55%至80%。

100 : GS(14)@2017-04-14 10:19:10

盈喜

101 : greatsoup38(830)@2017-05-15 02:46:53

盈利增115%,至28億,重債

102 : GS(14)@2017-07-14 18:54:31

公 告

正面盈利預告最新資料

..

本公司董事會(「董事會」)謹此向本公司股東(「股 東」)及潛在投資者提供最新資

料:基 於 最 新 提 供 的 本 公 司 合 併 管 理 賬 目 的 初 步 審 閱,預 期 本 集 團 截 至 二 零

一七年六月三十日止六個月錄得的歸屬於母公司股東的淨利潤較截至二零一六

年 六 月 三 十 日 止 六 個 月 錄 得 的 歸 屬 於 母 公 司 股 東 的 淨 利 潤 的 增 幅,將 由 該 公

告所列的約70%至100%上調至約125%至150%。

103 : GS(14)@2017-11-22 09:15:32

自願公佈

與羅伯特‧博世有限公司簽署戰略合作框架協議

I. 緒 言

董事會欣然宣布濰柴動力股份有限公司(「本 公 司」)與羅伯特‧博世有限公

司(「博 世」)於二零一七年十一月二十一日(歐 洲 中 部 時 間)簽署戰略合作框

架 協 議,就 未 來 合 力 打 造 國 際 一 流 的 燃 料 電 池 技 術 產 業 鏈 及 雙 方 在 智 能

製 造 領 域 的 合 作 進 行 了 框 架 性 約 定。

104 : GS(14)@2018-07-04 01:20:32

收 購

KION GROUP AG

約1.74%已發行股本

濰柴動力股份有限公司(「本公司」,連 同 其 附 屬 公 司 統 稱「本集團」)董事會欣然

宣 佈,為 提 升 本 集 團 核 心 競 爭 力 及 國 際 化 水 平,以 及 優 化 其 海 外 資 源 配 置,本

集團已透過巴克萊銀行從二級市場收購本公司的非全資附屬公司KION Group

AG(「凱 傲」)(在 德 國 註 冊 成 立 的 股 份 公 司,其 股 份 在 法 蘭 克 福 證 券 交 易 所 上 市)

2,053,558股股份,對價約為150百萬歐元(相當於約1,374百萬港元)(「收購事項」)。

收 購 事 項 完 成 後,本 公 司(透 過 濰 柴 盧 森 堡)成為凱傲53,140,500股的股份持有

人,因 此,本 集 團 所 持 凱 傲 股 權 由 約43.26%增 至45%。

105 : GS(14)@2018-07-11 08:04:03

董 事 會 謹 此 通 知 股 東 及 潛 在 投 資 者,基 於 本 公 司 合 併 管 理 賬 目 的 初 步 審 閱,

預期本集團截至二零一八年六月三十日止六個月錄得的歸屬於母公司股東

的淨利潤將較截至二零一七年六月三十日止六個月增加約50%至70%。

106 : GS(14)@2019-01-31 01:36:26

正面盈利預告

本公告乃根據香港上市規則第13.09(2)(a)條及證券及期貨條例第XIVA部項下

的 內 幕 消 息 條 文 而 作 出。

董 事 會 謹 此 通 知 股 東 及 潛 在 投 資 者,基 於 本 公 司 合 併 管 理 賬 目 的 初 步 審 閱,

預期本集團截至二零一八年十二月三十一日止年度錄得的歸屬於母公司股

東的淨利潤將較截至二零一七年十二月三十一日止年度增加約10%至30%。

股 東 及 潛 在 投 資 者 於 買 賣 本 公 司 股 份 時 務 請 審 慎 行 事。

本公告乃根據香港聯合交易所有限公司證券上市規則(「香港上市規則」)第13.09(2)

(a)條及香港法例第571章證券及期貨條例(「證券及期貨條例」)第XIVA部項下的

內幕消息條文(定 義 見 香 港 上 市 規 則)而 作 出。

濰柴動力股份有限公司(「本公司」,及 連 同 其 附 屬 公 司 統 稱 為「本集團」)董事會

(「董事會」)謹此通知本公司股東(「股 東」)及 潛 在 投 資 者,基 於 本 公 司 合 併 管 理

賬 目 的 初 步 審 閱,預 期 本 集 團 截 至 二 零 一 八 年 十 二 月 三 十 一 日 止 年 度 錄 得 的

歸屬於母公司股東的淨利潤將較截至二零一七年十二月三十一日止年度增加

約10%至30%。

本 集 團 近 年 通 過 戰 略 轉 型 和 結 構 調 整,綜 合 實 力 得 以 持 續 提 升。二 零 一 八 年 受

惠 於 行 業 維 持 高 景 氣 度 運 行,本 集 團 相 關 產 品 銷 量 同 比 增 長 及 管 理 提 升 等 因

素 影 響,歸 屬 於 母 公 司 股 東 的 淨 利 潤 一 如 上 文 所 述 同 比 上 升,本 集 團 的 業 務 表

現 穩 定 增 長。

佳兆業美好集團 (2168,前佳兆業物業集團) 專區

1 : GS(14)@2018-06-22 22:42:00http://www.jzywy.com/

網站

2 : GS(14)@2018-06-22 22:42:16

http://www.hkexnews.hk/listedco/ ... N201806221112_C.pdf

分拆上市

3 : GS(14)@2018-06-26 00:53:40

http://www.hkexnews.hk/APP/SEHK/ ... ls-2018062203_c.htm

招股書

4 : GS(14)@2018-11-07 07:01:24

http://www3.hkexnews.hk/listedco ... N201811051621_C.pdf

釐定保證配額的記錄日期為二零一八年十一月十九日(星 期 一)。本 公 司 股

東名冊將於二零一八年十一月十九日(星 期 一)暫 停 辦 理 過 戶 登 記 手 續,其 時

於二零一八年十一月十九日(星 期 一)當 日 概 不 辦 理 任 何 股 份 過 戶 登 記 事 宜。

5 : Clark0713(1453)@2018-11-15 00:10:17

《經濟通通訊社13日專訊》路透旗下《IFR》引述知情人士報道,佳兆業集團(01638)分拆旗下物業管理部門佳兆業物業上市,計劃集資最多1億美元(約7﹒8億港元),明日開始進行上市前推介。

消息透露,雖然市況充滿挑戰性,但佳兆業物業仍決定推進上市計劃,主要由於另一家中國物業管理公司新城悅(01755)自上周二(6日)上市以來,股價最多曾漲25%。

佳兆業物業上市的聯席保薦人為農銀國際及中信里昂證券。(cl)

6 : GS(14)@2018-11-15 00:30:31

我入幾萬票

7 : GS(14)@2018-11-23 13:01:47

http://www3.hkexnews.hk/listedco ... TN20181122678_C.pdf

入直路

8 : GS(14)@2018-12-02 07:48:58

https://www.hk01.com/%E8%B2%A1%E ... E9%80%BE20%E5%80%8D

佳兆業集團(1638)將旗下物業管理服務佳兆業物業(2168)分拆上市,市場消息指,該股公開發售部分錄逾20倍超額認購,而國際配售已獲得足額認購。

另外,路透旗下IFR引述消息人士稱,該股以每股9.38元定價,接近招股價範圍9.08至10.88元的下限,而是次發行3,500萬股,料集資額約3.28億元。

該公司已於昨日(29日)截止招股,預計將於下月6日掛牌。是次IPO聯席保薦人為中信里昂證券及農銀國際。

9 : GS(14)@2018-12-24 03:16:29

1. 我們是中國領先的綜合物業管理服務供應商之一,專注服務中高端物業,尤其是

粵港澳大灣區及長三角地區。根據弗若斯特沙利文,中高端物業一般位處設施齊備的優

越地理位置,物業管理服務較佳,物業管理費亦較高。於往績記錄期,約90%的在管物

業為中高端物業。我們自1999年起在中國提供物業管理服務已近20年,行業經驗豐富,

因而能在芸芸競爭對手中脫穎而出。憑藉領先的品牌知名度及優質服務,我們獲中國

指數研究院評為2017年中國物業服務專業化運營領先品牌企業及頒授中國物業管理品

牌價值人民幣28億元證書。此外,根據弗若斯特沙利文,按2017年收益計算,我們在中

國物業管理服務企業中排名第14,在粵港澳大灣區物業管理服務公司中排名第7。

於2018年6月30日,我們的物業管理服務覆蓋中國12個省、直轄市和自治區的37

個 城 市,總 在 管 建 築 面 積 達25.4百 萬 平 方 米。於2018年6月30日,我 們 管 理124個 物 業,

當中包括101個住宅社區及23個非住宅物業,為約0.16百萬個物業單位提供物業管理服

務。

上市將構成控股股東之一佳兆業控股的分拆。於往績記錄期,產生自向餘下佳兆

業集團提供服務的收益分別達人民幣265.4百萬元、人民幣293.8百萬元、人民幣359.0百

萬元及人民幣210.0百 萬 元,分 別 佔2015年、2016年 及2017年以及截至2018年6月30日 止

六個月總收益約55.5%、54.5%、53.7%及50.9%。

2. 物業管理服務。我們為住宅社區及非住宅物業提供各式各樣的物業管理服

務。

• 交付前及顧問服務。交付前物業管理服務指在物業銷售的交付前階段向物

業開發商提供的任何相關助銷服務。物業顧問服務包括向物業開發商建議

項目規劃、設計管理及建築管理。

• 社區增值服務。我們致力為業主及住戶提供多元化產品及服務,透過線下

及線上渠道提供社區增值服務,包括停車場、空間租賃及增值服務。我們

於2014 年採用由齊家科技開發的「小區管家」移動應用程式,作為多元化社

區產品及服務的線上門戶。於2018年3月,我們進一步推出K生活移動應用

程式以鞏固我們的原有平台及提供更新的一站式服務。於最後實際可行日

期,有關服務已覆蓋所有在管住宅社區約0.6百萬名註冊用戶。

• 智能解決方案服務。為建設智能家居及智能社區,我們向物業開發商及不

同領域的物業管理公司提供智能解決方案服務,包括自動化及其他硬件設

備安裝服務。於2016年,佳科智能獲智慧中國聯合會、中國公共安全雜誌

社及深圳市智慧城市產業協會授予「中國智慧城市建設推薦品牌」。於2017

年,我們憑藉惠州佳兆業中心的智能社區解決方案及大中華環球經貿廣場

的智能酒店解決方案,榮獲中國安防系統集成科技創新產業聯盟及深圳市

安 全 防 範 行 業 協 會 頒 發「智 能 社 區 發 展 卓 越 解 決 方 案」的 殊 榮。

3. 我們擁有一個龐大、不斷增長且忠實的客戶群,主要包括(i)物業管理服務及社區

增值服務的業主和住戶;(ii)交付前及顧問服務及智能解決方案服務的物業開發商及物

業管理公司。於2015年、2016年及2017年以及截至2018年6月30日止六個月,我們來自最

大客戶餘下佳兆業集團的收益分別達人民幣265.4百萬元、人民幣293.8百萬元、人民幣

359.0百萬元及人民幣210.0百萬元,佔我們總收益分別約55.5%、54.5%、53.7%及50.9%。

同期,我們來自五大客戶的收益合計分別達人民幣311.9百萬元、人民幣338.0百萬元、

人民幣400.6百萬元及人民幣232.6百萬元,佔我們總收益分別約65.2%、62.7%、59.9%及

56.3%。

我們的主要供應商主要是(i)我們的物業管理服務及交付前及顧問服務的分包商;

(ii)智能解決方案服務分包商;及(iii)在社區增值服務提供選定產品及服務的商戶及提供

停車場租賃服務的餘下佳兆業集團。於2015年、2016年及2017年以及截至2018年6月30日

止六個月,向我們單一最大供應商作出的採購分別為人民幣19.1百萬元、人民幣25.1百

萬元、人民幣28.5百萬元及人民幣24.0百萬元,分別佔我們總採購的6.1%、6.7%、6.1%及

8.8%。於同期,向我們五大供應商作出的採購分別為人民幣29.7百萬元、人民幣42.2百

萬元、人民幣41.0百萬元及人民幣37.9百萬元,分別佔我們總採購的9.5%、11.2%、8.8%

及14.0%。

4. 為更有效利用我們的勞動力,我們將若干勞動密集的物業管理、交付前及顧問及

智能解決方案服務委託予合資格第三方分包商。於2015年、2016年及2017年以及截至2018

年6月30日止六個月,我們的分包成本分別為人民幣58.2百萬元、人民幣81.3百萬元、人

民幣103.8百萬元及人民幣60.8百萬元,分別佔我們的總服務成本約18.6%、21.6%、22.3%

及22.4%。

5. 財務及運營數據及主要財務比率節選

我們監察若干我們認為常用於物業管理服務行業及就本公司跟競爭對手進行比

較而言屬於重要的運營及財務比率。

下表載列於往績記錄期內各業務分部的收益貢獻及毛利率:

截 至12月31日止年度 截至6月30日止六個月

2015年 2016年 2017年 2017年 2018年

收 益

(人民幣

千元) %

毛利率

(%)

收 益

(人民幣

千元) %

毛利率

(%)

收 益

(人民幣

千元) %

毛利率

(%)

收 益

(人民幣

千元) %

毛利率

(%)

收 益

(人民幣

千元) %

毛利率

(%)

(未經審核)

物業管理服務 . . . . . . . . . . . . . . . 186,074 38.9 34.6 209,308 38.8 29.5 268,368 40.1 31.9 120,208 39.1 39.5 177,721 43.1 37.2

包幹制 . . . . . . . . . . . . . . . . . . . . 158,940 33.2 23.4 178,360 33.1 17.2 233,739 34.9 21.8 104,455 34.0 30.3 159,874 38.8 30.1

酬金制 . . . . . . . . . . . . . . . . . . . . 27,134 5.7 100.0 30,948 5.7 100.0 34,629 5.2 100.0 15,753 5.1 100.0 17,847 4.3 100.0

交付前及顧問服務 . . . . . . . . . . . 246,947 51.7 36.0 248,781 46.1 31.9 295,788 44.2 28.8 137,313 44.6 32.3 164,345 39.8 33.9

社區增值服務 . . . . . . . . . . . . . . . 36,314 7.6 27.2 45,127 8.4 27.6 57,749 8.6 37.2 24,302 7.9 30.8 38,221 9.3 27.6

智能解決方案服務 . . . . . . . . . . . 8,693 1.8 24.5 35,891 6.7 23.5 47,254 7.1 26.0 25,859 8.4 25.1 32,037 7.8 26.8

總 計 . . . . . . . . . . . . . . . . . . . . . . . . 478,028 100.0 34.6 539,107 100.0 30.1 669,159 100.0 30.5 307,682 100.0 34.4 412,324 100.0 34.2

6. 下表載列於所示期間按地區劃分的物業管理服務收益總額明細:

截 至12月31日止年度 截至6月30日止六個月

2015年 2016年 2017年 2017年 2018年

人民幣千元 % 人民幣千元 % 人民幣千元 % 人民幣千元 % 人民幣千元 %

(未經審核)

粵港澳大灣區 . . . . . . . . . 139,430 74.9 146,248 69.9 177,623 66.2 80,260 66.7 103,923 58.4

長三角地區. . . . . . . . . . . . 16,037 8.6 22,252 10.6 33,028 12.3 14,403 12.0 26,940 15.2

環渤海經濟圈 . . . . . . . . . 22,688 12.2 28,423 13.6 36,784 13.7 17,063 14.2 20,990 11.8

華 西 . . . . . . . . . . . . . . . . . . 5,597 3.0 9,087 4.3 16,922 6.3 6,687 5.6 21,061 11.9

華 中 . . . . . . . . . . . . . . . . . . 2,322 1.3 3,298 1.6 4,011 1.5 1,795 1.5 4,807 2.7

總 計 . . . . . . . . . . . . . . . . . . 186,074 100.0 209,308 100.0 268,368 100.0 120,208 100.0 177,721 100.0

7. 下表載列我們於所示日期的(i)合同建築面積;(ii)在管建築面積;及(iii)在管物業

數目:

於12月31日 於6月30日

2015年 2016年 2017年 2018年

合同建築面積(千平方米) . . . . 21,896 25,139 29,668 30,445

在管建築面積(千平方米) . . . . 18,334 20,565 24,008 25,423

在管物業數目 . . . . . . . . . . . . . . 78 93 119 124

8. 載列於所示期間╱日期按物業種類劃分的(i)物業管理服務收益;(ii)總在管建築面積;及(iii)在管物業數目明細:

截 至12月31日止年度╱於12月31日 截 至6月30日止六個月╱於6月30日

2015年 2016年 2017年 2017年 2018年

收 益

在管建築

面積 收益

在管建築

面積 收益

在管建築

面積 收益

在管建築

面積 收益

在管建築

面 積

(人民幣

千元) %

(千

平方米) % 項目數目

(人民幣

千元) %

(千

平方米) % 項目數目

(人民幣

千元) %

(千

平方米) % 項目數目

(人民幣

千元) %

(千

平方米) % 項目數目

(人民幣

千元) %

(千

平方米) % 項目數目

(未經審核)

住宅社區. . . . . . . . . . . . . 67,934 36.5 16,610 90.6 69 91,691 43.8 18,727 91.1 81 137,316 51.2 21,603 90.0 100 60,374 50.2 20,765 89.9 94 94,909 53.4 22,562 88.7 101