- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

債神裝備:鐘擺加鬧鐘 黃國英 (Alex Wong)

http://hk.myblog.yahoo.com/alexwongkwokying/article?mid=13147

債神裝備:鐘擺加鬧鐘

成功投機者的性格關鍵,是穩定的情緖。人非草木,要完全 絕情近乎無可能,永遠在貪與驚的兩個極端中徘徊。投機和投資的心態秘技,如債神格羅斯(Bill Gross)所示,是作戰時能夠保持抽離自覺的心態,在貪婪和恐懼之間的鐘擺,盡量維持中道、平和,避免左右瘋狂擺動。

當大量好倉被熊軍直搗黃龍,斬乾斬淨時,「淆底」唔夠薑 「殺入去同佢死過」,好難買到絕世低位。當全世界喜洋洋,滿街股神,人人妄想日賺三成,貪婪不堪時,隨時一失足成千古恨,貪字得個貧,輸到失禁。能做到無 情無我,才能有望踏上投機星光大道。(Eliminate the emotional "you", and you'll have a much better chance of success.) 如何做到?

當然,要凡人做到無情無我,難度高過要《神雕俠侶》中的 楊過唔等小龍女。債神人中龍鳳,挑通眼眉,自然明白當中奧秘,傳授另一錦囊,是為投資鬧鐘 (Investment Alarm Clock):

每個人應該設定自己的投資鬧鐘。我們先假設六點是買入和 買出的最佳時機── 沽到頂,撈到底。問題是因為貪婪和恐懼干擾,鬧鐘總是不準時。某些投資者的投資鬧鐘,會遲到九點才響,離頂後回落已 遠。另一些投資者在三時已被嘈醒,白白錯失了後段的升勢。奧義是要清楚自己個鬧鐘是早響還是遲響。太遲的話,必須去舊換新,直至到接近準時嗶嗶嗶為止。如 果是早過籠的話,應該學會連按 Snooze掣十八次以上,儘量在床上典多一陣得一陣,等到天光先起身。

PermaLink: https://articles.zkiz.com/?id=15428

投資在鐘擺的極端 鄧立君

http://xueqiu.com/5762889842/25322652投資(invest)是在一項資產的某個生命階段(in)進入並收穫(vest)的一個過程。

典型的投資是對未上市企業的投資。企業的價值由於缺乏足夠多的參與者,定價相對難以評估,交易起來甚至比房產更不方便,因此投資者會更加慎重的考慮作出投資決策。而在股市,資產被證券化,由於有眾多的參與者,定價被實時的投標並被播報出來。投資者對資產的價格非常的具體化,因此投資變得更加「有形」,而且良好的流動性讓投資易於變現。

證券投機(speculation)與投資的歷史同樣古老。在東印度公司建立起,幾乎在第二天人們便發現「證券投標」本身就具有非常大的吸引力——因為昨天花一塊錢買的股票,第二天便可以以一塊二的價格賣出。

投機由於它字根本意就是「猜測」(speculate),無論是否有一套完整的圖形理論來做支撐,它就是代表了一種與價值毫無關係的猜測而已。大方向上投機與投資的區別很簡單,你是在關注「投標」還是資產本身?如果你同時都在關注,則還是很容易被劃分到前者。一旦到了前者,所有的討論都會因陷入到無窮無盡的可能而失去邏輯辯論的可能。

當然,到現在為止並沒有對投資和投機孰是孰非作出判斷,只是很多人對區分是什麼和應該是什麼有障礙。那麼,如何才能形成有意義的證券投資的討論?

文章開頭說到投資要in,首先是我們確定是在同一個界面上,我們是在討論資產本身而不是其他人對這項資產的判斷。如果你在跟我說這個公司的產品投放的時候,我說某某基金最近可能要出貨——那我們就是雞同鴨講。我之前的職業生涯裡百分之九十以上的交流時間都有這種雞同鴨講的感覺。

實際上這種in的態度是需要一些機緣巧合的。商學院不會給你任何in的機會,我們所學的所有經濟學金融學的理論都只是想要把投資這個藝術給數學化,讓人有安全感。工作之後更加不會給你任何in的機會。沒有哪家券商會鼓勵你做投資而不是去交易,買方機構短期的業績壓力也絕不會是讓你有空去完善自己「高瞻遠矚的戰略投資部署」體系的好地方。

所有人的投資理念都不會是在跟朋友聊天的過程中形成的。某個在行業內摸爬打滾了幾年的小夥子,迷茫的翻開別人推薦了好久的某大師的傳紀,一次看了三分之一,接下來的五個月終於把書看完了,痛下決心要形成自己的理念。業內的人的投資理念都是在業餘形成的。

很多人好不容易in了,但是由於每天接觸的人都是一些外面的人,不知不覺的又out了,這樣反覆in and out,導致理念上永遠無法定型。我認識很多很愛學習的業內人士,書架上擺滿從鄧普頓到巴菲特、從江恩到艾略特的書。似乎想要哪天能集百家之所長,成就非凡的投資人。

In之後就是vest。獲取資產生命階段中的收益是一件很微妙的事。像大多數投資相關的問題一樣,該不該拿長期也是一個沒標準答案的問題。當你在所有親朋好友面前宣誓要跟你的另一半一生一世的時候,我們姑且認為當時你是慎重考慮過的。即使是如此慎重的投資,最後你真的會拿一輩子嗎?

現在很多價值投資者不再敢理直氣壯的說價值投資就是長期投資了。有些人是在為自己的短期交易找藉口,有些人是因為拿著貼了「價值投資」標籤的股票卻老不賺錢。幸好,長期與否從來就不是問題的關鍵。

技巧到底在哪裡?從長期回報來看,資產的買入價格也並不是非常關鍵。首先的功課是做一個好公司的組合。關於好公司的評判標準的文章實在是汗牛充棟。搜索一個說服得了自己的標準,找出十來只股票長期跟蹤,不要再管任何其它的股票。要麼栽種好果子,要麼啥都別種。

在市場行情不是很火熱的時候,買入它們並持有,如果你能在市場低迷的時候買入更佳。只有當你組合中的一些股票嚴重偏離運行軌道的時候,才值得我們去in或者vest。剩下絕大多數時候我們是不需要做判斷的,我們都應該去長期休假,遠離噪音。

最後,如何判斷到底鐘擺是不是到了極端?人們對市場或者個股的情緒瘋狂或者絕望的時候,你不需要一個心理學博士的頭銜便可輕鬆感知——你似乎能聽到被拉滿的大弓在吱吱作響。這時候,你也不需要一套昂貴的自動化交易程序來幫助你完成投資決策。

是的,在股市裡,再美好的事情都可能是真的。

PermaLink: https://articles.zkiz.com/?id=75446

從盲人摸象到博采眾長---論投資的鐘擺理論 利弗莫爾一平

http://xueqiu.com/8510627167/29693113各位雪友,大家好,我是一平,今天我為大家主講的題目是,從盲人摸象到博采眾長。希望通過這次演講,能和大家分享一下我的複合型交易系統,以及我對交易的一些認識。

九一年諾貝爾經濟學獎得主科斯的代表作,企業的性質,為我們揭示了企業存在的意義,即當企業的內部營運成本小於實體經濟市場的交易成本時,企業就有存在的價值。這一認知讓後來創辦企業的人有了明確的思路:公司要尋找交易成本高的領域,在這一領域儘可能降低交易成本,創造價值。最為典型的案例就是當今的互聯網經濟,如BAT三巨頭。

那麼是否有關於金融市場性質的討論呢?對於這一問題的探究,市場從未停止,格雷厄姆巴菲特的價值投資派流派,卡尼曼索羅斯的行為金融學流派,以及近些年大行其道的高頻交易流派,每個流派,都在其各自的領域中取得了巨大的成功,而與他們交易理念相關的著作也為我們清晰地闡述著他們對交易不同的理解和認知。

在雪球上,我們也可以經常看到,不同流派的人群在為捍衛自己流派的理念而爭論不休。這讓我不禁想到小時候成語裡那個的盲人摸象的故事。A流派摸到大象鼻子的說大像是管子,B流派摸到大象耳朵的說大像是蒲扇,C流派摸到大象腿的說大像是柱子,D流派摸到大象尾巴的說大像是草繩。言下之意,大家或許只看到了事物的一部分,而不是全局。

我不敢說自己看到了事物的全局,但是因為在價值投資,行為金融(趨勢投資),高頻交易三個領域,我都實戰過,並且在大學和研究生期間也研究過相關理論,因此在今天,在總結前人的經驗並結合自己的實戰體會基礎之上,我想試著為大家來描述我這個或許是摸得多一些的盲人眼中的金融市場。

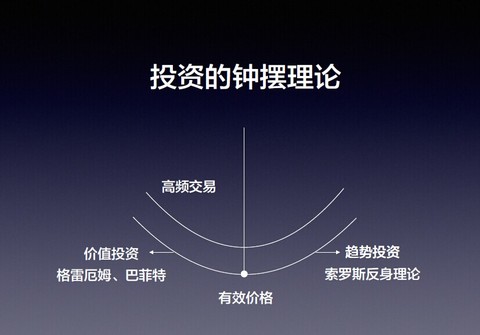

在描述這個市場的全貌之前,我要引入一個概念,無效價格和有效價格。有人可能會想,這個我知道,就是價格終將回歸價值。但是,在我的邏輯框架裡,價格的有效和無效並不是這樣定義的。我不認為有什麼固定不變的價值,是可以等待價格去到達的,因為事物的發展是動態的,這個世界唯一不變的就是一切都在變,價值也不例外。因此我的定義是,在特定時間內一定會出現的價格,就是有效價格。除此之外,都是無效的價格,偏離有效價格越遠,無效性越大。

有了這個定義以後,我將把高頻交易、趨勢投資、價值投資,這三種看似並無關聯的投資流派整合起來,給大家一個清晰的輪廓。在此之前,我們先來瞭解這三個交易流派。

首先是高頻交易,高頻交易就是大家通常所說的超短線交易,成功的高頻交易者通常呈現日內買賣,交易頻率高,盈利穩定等特點。高頻交易的種類方式眾多,這裡我說一個最簡單最容易理解的高頻交易套利模式,就是當股指期貨迅速拉升時,現貨時常會有幾秒的滯後性,高頻交易者所要做的事情就是在這幾秒之內迅速買入現貨,然後在現貨上升達到股指期貨的拉升幅度時把買入的現貨出掉,從而實現套利。這是一個最為經典的價格從無效到有效的過程。它的特點是時間短,盈利空間小,但是確定性極高。

然後是價值投資,價值投資者根據對行業和具體公司的深入研究,得到一個未來這個公司的潛在目標價格,在當前交易價格距離公司潛在目標價格有一定空間的時候,價值投資者會以現價買入,等待市場在後期到達其目標價格。這一過程短暫數月,長則數年。特點是時間較長,盈利空間大,確定性根據價值投資者的洞察能力而定,但是相對於高頻交易,要低。

最後是趨勢投資,趨勢投資者依據行為金融學對群體性情緒的認知,認為趨勢是有延續性的,交易應該順勢而為,並在趨勢改變時終止。索羅斯在金融煉金術裡提到過,他喜歡的交易部位就是在價格低位企穩加速上漲時做多,在高位橫盤破位後做空。主要依據是投資的反身性即投資者情緒自我加強理論。主要關注的是趨勢運動的方向以及趨勢是否加速了。

有了價值投資、趨勢投資、高頻交易這大象身上重要的三個部位,現在我要試著描繪出大象的輪廓了。(投資的鐘擺理論)

有意思的是,它非常類似於物理學上的鐘擺模型。我們把鐘擺的擺動軌跡看作是價格運動的軌跡,它的表現形式是鐘擺的一段圓弧。從微觀的角度說,我們把圓弧用微積分的方式來拆解,圓弧是由無數的連續的小切線構成的,這些無數的極為細小的切線,對應的正是時間短、幅度小、確定性高的高頻交易。從宏觀角度說,價值投資者在尋找一個目標價(目標價即鐘擺模型的最低點),我們假設在目標價的左側價格是低估的,在右側價格是高估的,價值投資者喜歡在左側買入,然後等待價格到達其目標價之後賣出。而趨勢投資者則在這個圓弧上尋找趨勢運行的方向,以及捕捉趨勢加速的進入時機(鐘擺的最低點,即有效價格區間鐘擺的瞬時速度最快),然後順勢持有,直到趨勢徹底扭轉。

查看原图

查看原图看似不相關的三種交易策略,其實都能在這個鐘擺模型中找到屬於自己的位置。高頻交易是價格無效到有效的微觀表現,它貫穿價格波動的始終。價值投資是價格無效到有效的宏觀表現。而趨勢投資很好的體現了市場低估時和高估時人的悲觀與樂觀情緒。也就是說,鐘擺模型體現出了市場是一個理性(表現為價格有效性)於情緒(表現為趨勢)共存的複合體。

有了這副全景圖以後,讓我們重新審視一下如何才能把交易做得更好。

一、估值永遠是地心引力,一切的低估值或者高估值都會向價值區間進行回歸,價值區間為我們指明了一個大致的方向,而有效價格與無效價格的距離,則為我們提供了潛在的交易獲利空間。

二、市場的波動要比價值區間的波動大的多,我們在利用有效價格定位市場的同時,別忘了趨勢也能給我們帶來豐厚的利潤。

三、要把趨勢投資和價值投資的優勢結合起來,以有價值的趨勢為起點,以無價值的趨勢扭轉為終點,以此獲得時間利用的高效性以及收益幅度的最大化。

四、利用鐘擺模型尋找現階段市場所處的位置,以此制定交易策略,深刻的明白自己此時對應市場情況的策略應該是什麼。

以上就是我個人對投資的理解以及交易體系的大體構建,謝謝大家。

註:因今日雪球嘉賓發言時間安排緊促,現場演講時間受到了較為明顯的擠壓,有一些思想無法完整呈現,在此將原稿發出。再次衷心感謝各位球友的支持。

鐘擺理論的意義:鐘擺理論推崇的是一個複合型的模型,目的是避免單一理論的應用導致的先天缺陷。鐘擺理論的實操應用,首先是要去找到當前市場在鐘擺模型裡的位置,然後根據當前位置去選取最有利於此位置的複合型策略。

PermaLink: https://articles.zkiz.com/?id=102405

投資的鐘擺理論的實戰應用 利弗莫爾一平

http://xueqiu.com/8510627167/29759691不少雪友提出,投資的鐘擺理論理論和實戰之間有什麼關係?

我們首先要明白兩點:

一、關於投資這個事情,不能單憑價格計量,時間和價格,是一筆投資需要重視的兩個因素。

二、投資的可操作點實際上並不是時刻存在的。除了買入和賣出,還有一種操作叫做持有,持有並不代表著不作為,持有,是經過考慮後的決定,持有本身也是一種策略,是思考後的表現。

價值投資的問題有兩個:

1、價值投資雖然把控住了價格,但是在投資時間利用方面表現的並不理想。所謂的「輸時間不輸價格」。時間真的無所謂嗎?我想不是的,想想那些08年至今依舊沒有起色的一些價值股,這麼多年,價格或許變化不大。但是08年的錢,和現在的錢,還是一樣的嗎?08年的200萬或許夠在一線城市買套小房子,現在還行嗎?所以價值投資在時間上的弱點,是不能不重視的問題。

2、價值投資者在達到他們認為的價格以後,會拋售出自己手裡的股票,但是我們在實例中經常發現,價值投資者持股一年,有時候賺的不如拋售後的一月。泡沫瘋狂的時候,他的波動要遠遠超出價值投資者的想像。錯過了一半甚至以上的利潤的話,這種操作方法是不是值得再思考一下呢?

趨勢投資的問題在於:

雖然強調了順勢而為,利用時間效率,但是沒有安全邊際,趨勢投資者如果在趨勢投資的末端買入,那麼他賺的趨勢尾端的錢可能還不能彌補他意識到趨勢扭轉止損後已經虧損的錢。而且如果中線趨勢多次變軌,形成震盪走勢,那麼趨勢投資者可能來回被打,損失大量的資金後才意識到這是震盪市。

鐘擺投資目的實際上是優化時間和空間這兩個問題。

從買入操作來看:通過找到有效價格區間,要求在價格低估時買入,但這同時又要滿足另一個條件,那就是趨勢必須向上。二者缺一不可。

從賣出操作來看:必須順勢而為,在價格超過有效價格區間以後,如果趨勢不變,不要急於賣出,直到趨勢改變,價格高估再賣出。二者同樣缺一不可。

這樣的操作,能讓我們節省投資上付出的時間,並且多爭取獲利的空間。這是投資的鐘擺的理論的初衷,儘可能優化時間和空間這兩個投資要素。

在左側節省時間,在右側節省空間。吃鐘擺裡又快又長的一段。

這裡問題又來了:

1. 有效價格區間是不是一個偽命題?

答:如果有效價格區間是一個偽命題,那麼價值投資就是個偽命題。(否則價值投資者如何定價?不好意思,把價值投資派綁架了),其實,就像我在鐘擺的投資理論中說的:事物一直在變化,不可能有恆定不變的價值,所以,我們只能去尋找一個相對模糊的「有效價格區間」,這個有效價格區間,需要你有深厚的基本面研究功力,功力越強的人看的範圍相對小一些准一些,功力弱的或許看的大一些更不確定一些。如果現價偏離你的有效價格區間較遠(所謂的安全邊際較大),那麼你就滿足了投資的「空間」要素,時刻準備趨勢的迎合了。如果你覺得你研究的東西你無法確定有效價格區間或者覺得安全邊際不夠大,怎麼辦?不做!我們都不是神,我們無法去判定所有的機會,但是我們可以去等待我們有把握的機會出現(比如在這個領域的股票,你的能力圈能覆蓋,你的定價能力強,它剛好又出現了機會。投資有時候是等待,勝可知,不可為。如果覺得自己等的太難受,那就去增加自己的能力圈,這個是繞不過去的)

附帶一句:有效價格區間,在較長的投資時間內,它是一個移動靶。比如成長股,它或許不斷右移;比如衰退股,它或許不斷左移。在做有效價格區間的時候,還要考慮時間段內股票的成長性。當然,有效區間的區域,相當於人性的恐慌和貪婪,相對於鐘擺的擺動幅度,總的來說還是不大的。(企業實際價值,雖然在幾年內會發生變化,但是股價的變化往往更大,那是因為股市本身就是人性的一個放大鏡)

2. 如果我用了鐘擺理論,低估時,趨勢向上時買入,但是趨勢忽然變了,怎麼辦?

答:那麼你最多變成了一個價值投資者,沒辦法,這種事情確實會發生,但是你至少給自己爭取了一次價值和趨勢共振的機會,不是嗎?鐘擺理論也無法解決所有問題,但是你執行的多了,它起碼能提升你的投資生涯的效率。其實,一切都是一個概率遊戲。鐘擺理論只是一個提升效率的工具而已,僅此而已。

3. 鐘擺理論的低估高估區間是否也能找找?

答:這個是可以找些東西參考的,最好的參考就是所謂的歷史PE區間帶。為什麼我在創業板1500點清倉了?因為當時創業板的pe達到了70PE,這是歷史極值區間帶,所以當創業板的網宿華誼第一次在1500點附近早早跌停帶動創業板大跌時,我清倉了。利用PE區間帶,在趨勢出現苗頭不對的時候,還能儘量出在相對高位。(此戰術第一次介紹,好吧,又暴露了一點乾貨,不過沒有鐘擺理論做基石,這個參考pe區間帶的策略也無從結合)

最後說一下當前階段用投資的鐘擺理論判斷市場所處的位置(主板和創業板):

主板目前處於鐘擺的左側,但是還未有向右擺動的跡象。有效價格區間有向左移動的可能(如果經濟硬著陸的話,這個需要跟蹤)但是很明顯,目前我們需要繼續等待。

創業板價值上處於鐘擺的右側(20%的增長對應60PE,20%還是收購併表後的增長速度),技術走勢上已經在向左擺動,受益於新經濟的啟動,有效價格區間是向右擺動的趨勢)。所以,創業板目前需要關注的是新經濟的成長,有效價格區間能否通過向右擺動,縮小創業板的調整空間,以成長去換取調整空間,甚至以成長去掀起新一波上漲,這都是我們需要關注的。

以上就是投資的鐘擺理論的實戰化意義以及具體案例應用。

PermaLink: https://articles.zkiz.com/?id=102687

大選筆記:鐘擺又搖到另一邊

1 : GS(14)@2016-11-10 07:57:37選前信心滿滿的希拉莉天堂跌落地獄,敗仗之後連當晚的支持者集會都沒去,只是打電話給特朗普表示祝賀。這不能全怪她,一路以來民調領先,聯邦調查局最後一刻去信國會表示不會起訴她;要清除的障礙清除淨盡,想不到選民走進投票間,沒有如她所願把票給她。希拉莉敗陣,網上世界像是炸開油鍋,俄亥俄的失守,佛羅里達的敗仗,投票前夕美國主流媒體一致看好的民主黨竟是如此弱不禁風。可是歷史往往便是如此,八年前奧巴馬上台,就是人們在兩黨制之下人心思變的結果;再早一些,希拉莉的丈夫克林頓1992年以毫無聯邦政府經驗走進白宮,同樣也是一個字:Change。2016年的美國再次鐘擺搖到另一邊,美國人想變,走回頭路也好,跨前邁步也好,就是要換執政黨。從特朗普言行及支持者分佈來看,奧巴馬或克林頓的時代,今次一下子被推倒大半;如果周二投票支持特朗普的選民等於他的政綱化身,美國走回保守之路已是昭然若揭。比起2000年喬治布殊險勝戈爾,或者1980年列根擊敗卡特這兩場共和黨勝仗,今次的意義更為重大,或於自由派來說是更為沉重:這不是一城一地的失守,而是兩代民主黨中間偏左意識形態,今次在選民之間沒有得到最大支持。

保守主義日益遠颺

美國是幅員巨大國家,不存在單一意識形態,十九世紀以降,南與北、東與西都是不同價值觀的地域。希拉莉的東部精英主義硬碰南方價值體系,注定是一場惡戰。類似今年的地域與意識形態強烈對立,可說美國近四十年選戰罕見。對上一次類似對戰,是1972年共和黨尼克遜對民主黨麥高文,最後尼克遜大勝而回。那年,麥高文的年輕工作人員當中,包括後來當上總統的克林頓。美國類如《紐約時報》等主流傳媒,在選舉圖表以紅色代表共和黨,選後翻開地圖,「全國山河一片紅」,頗有1980年代列根與老布殊連續執政12年之後的景象,從此改變美國政治顏色。如今特朗普再下一城,很大程度被視為延續列根的政治遺產,保守主義日益遠颺不在話下。這一刻,人們或會想起桑德斯,倘若代表民主黨上陣的是他而不是希拉莉,戰況若何令人懸念。論及政綱與支持者,桑德斯與希拉莉重叠,桑德斯卻是新面孔,年紀大不打緊,最重要是一新耳目,這方面,特朗普有,希拉莉沒有。安裕

來源: http://hk.apple.nextmedia.com/news/art/20161110/19829087

PermaLink: https://articles.zkiz.com/?id=314822

Next Page