- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

偉俊礦業集團(0660,前耐力國際)專區(關係:賀學初、南華、0547)

1 : GS(14)@2010-07-04 19:52:43新聞區:

http://realforum.zkiz.com/thread.php?tid=6329

相關人物:

賀學初、胡翼時、張揚專貼 -202、8137、660、175、1215、307、851、380

http://realforum.zkiz.com/thread.php?tid=5936

2 : GS(14)@2010-07-04 19:54:00

http://realblog.zkiz.com/greatsoup/4055

http://renlifang.msra.cn/result.aspx?q=%E6%9E%97%E6%B8%85%E6%B8%A0&action=follow

http://www.21cbh.com/Content.asp?NewsId=31476

林清渠亦有購入660的股權,收購後,股票已分拆兩次,一次一拆十,一次一拆四。

http://www.hkexnews.hk/listedco/listconews/sehk/20061127/LTN20061127056_C.PDF

林先生,48歲,於項目投資及證券投資累積逾14年經驗。林先生曾從事中國工業及住房物業發展以及

香港商業物業投資,並透過其投資公司投資於多個項目,其中包括在中國開採金紅石礦、煤層氣勘探

及營辦專業訓練學校。於完成後,林先生不會參與耐力國際之管理,因此彼不會獲收購人提名為耐力

國際董事。

公司股權曾非常集中:

http://www.hkexnews.hk/listedco/listconews/sehk/20070613/LTN20070613042_C.pdf

1013 相關公告:

http://www.hkexnews.hk/listedco/listconews/sehk/20080406/LTN20080406007_C.pdf

林清渠先生,現年50 歲,在項目投資及證券投資方面擁有逾16 年的經驗。林先生一直在中國從事

工業及住宅物業開發及在香港從事商用物業投資,並曾投資於上市證券及再生能源。林先生透過

其控股公司成為耐力國際集團有限公司(股份在聯交所主闆上市)之控股股東,兼為其主席及執行

董事。林先生將獲委任為本公司之主席及執行董事,以及將負責本集團的總體戰略規劃。

http://www.hkexnews.hk/listedco/listconews/sehk/20080819/LTN20080819527_C.pdf

3 : GS(14)@2010-07-14 23:04:22

http://www.hkexnews.hk/listedco/ ... TN20100714205_C.pdf

4 : 自動波人(1313)@2010-07-15 00:41:17

......报称居于山顶施勋道的刘志雄,外界对他所知不多,但他近年多番卷入官司,包括去年被丹麦投资者追讨1.19亿元投资,本月初他被一名住在李郑屋邨的人士追讨4300万元等。

超級富戶

5 : Fan Fei(1306)@2010-07-16 22:28:17

爆升 点玩法尼次?

6 : GS(14)@2010-07-16 23:10:20

5樓提及

爆升 点玩法尼次?

吹水

7 : GS(14)@2010-11-12 14:54:35

http://www.hkexnews.hk/listedco/ ... TN20101111199_C.pdf

本公司希望告知股東,中國鐵路資源通知本公司,中國鐵路資源和投資者正進行內部決議

程式,對該擬進行交易仍未有最後決定。目前中國鐵路資源未能確實會否進行該擬進行交

易。各方沒有達成任何協議,或沒有任何確認的收購意向。

8 : GS(14)@2010-12-02 07:52:57

http://www.hkexnews.hk/listedco/ ... TN20101130541_C.pdf

1013繼續蝕

9 : tolkien(4201)@2011-01-04 23:18:48

湯兄可否睇下呢隻? 見佢今日跌咁多,心思思想入少少

10 : GS(14)@2011-01-05 09:47:41

9樓提及

湯兄可否睇下呢隻? 見佢今日跌咁多,心思思想入少少

just a expensive rubbish

11 : kamfaiAthrun(1488)@2011-03-22 22:08:41

二零一零年年度業績公告

http://www.hkexnews.hk/listedco/ ... TN20110322477_C.pdf

12 : GS(14)@2011-03-22 22:46:31

11樓提及

二零一零年年度業績公告

http://www.hkexnews.hk/listedco/ ... TN20110322477_C.pdf

660,好貴的垃圾

13 : kaipplppl(7299)@2011-03-30 17:47:11

1013 收到風個殼有人想郁, 跟雞碎咁多睇下戲

14 : 鉛筆小生(8153)@2011-03-30 17:49:49

13樓提及

1013 收到風個殼有人想郁, 跟雞碎咁多睇下戲

唔好放流料, 我聽日就入定1手等睇戲

-------

買入 賣出

0.039

5.00M (1)

3.84M (4)

2.15M (5)

3.20M (5)

0.040

104K (1)

580K (2)

48K (1)

200K (1)

0.039 1709 - 康宏

有托孤之味道

15 : kaipplppl(7299)@2011-03-30 19:32:46

14樓提及13樓提及唔好放流料, 我聽日就入定1手等睇戲 ------- 買入 賣出 0.039 5.00M (1) 3.84M (4) 2.15M (5) 3.20M (5) 0.040 104K (1) 580K (2) 48K (1) 200K (1) 0.039 1709 - 康宏有托孤之味道

1013 收到風個殼有人想郁, 跟雞碎咁多睇下戲

我都係聽返黎

買返一萬幾千擺係到無傷大A

你話多既都咪預我

16 : GS(14)@2011-03-30 21:13:33

13樓提及

1013 收到風個殼有人想郁, 跟雞碎咁多睇下戲

http://www.hkexnews.hk/listedco/ ... TN20110301523_C.pdf

郁? 睇下仲有幾多貨未換?

17 : GS(14)@2011-03-30 21:13:57

14樓提及13樓提及

1013 收到風個殼有人想郁, 跟雞碎咁多睇下戲

唔好放流料, 我聽日就入定1手等睇戲

-------

買入 賣出

0.039

5.00M (1)

3.84M (4)

2.15M (5)

3.20M (5)

0.040

104K (1)

580K (2)

48K (1)

200K (1)

0.039 1709 - 康宏

有托孤之味道

短線都還可以,長線肯定合股

18 : 鉛筆小生(8153)@2011-03-30 21:15:26

呢D 唔可以大注, 成日成交咁少

真係爆升左, 證X會查起好煩

19 : GS(14)@2011-03-30 21:15:49

18樓提及

呢D 唔可以大注, 成日成交咁少

真係爆升左, 證X會查起好煩

成交少都唔錯的

20 : 鉛筆小生(8153)@2011-03-30 21:18:21

幅圖係OK, 似有D 野, 不過成日得四十萬

你買得幾多?

四萬已經係10%

21 : GS(14)@2011-03-30 21:31:16

20樓提及

幅圖係OK, 似有D 野, 不過成日得四十萬

你買得幾多?

四萬已經係10%

好乾wor

22 : 鉛筆小生(8153)@2011-03-30 21:34:16

21樓提及20樓提及好乾wor

幅圖係OK, 似有D 野, 不過成日得四十萬你買得幾多? 四萬已經係10%

再乾亦可以推你去0.01, 再合一

23 : GS(14)@2011-03-30 21:38:04

22樓提及21樓提及20樓提及好乾wor

幅圖係OK, 似有D 野, 不過成日得四十萬你買得幾多? 四萬已經係10%

再乾亦可以推你去0.01, 再合一

然後我想就至少二十合一,然後一供四,個殼大約一億,剛剛好

24 : kaipplppl(7299)@2011-03-30 22:08:07

23樓提及22樓提及然後我想就至少二十合一,然後一供四,個殼大約一億,剛剛好21樓提及再乾亦可以推你去0.01, 再合一20樓提及好乾wor

幅圖係OK, 似有D 野, 不過成日得四十萬你買得幾多? 四萬已經係10%

所以都係小注宜情,大賭可以亂性.....

25 : GS(14)@2011-03-30 22:11:10

24樓提及23樓提及22樓提及然後我想就至少二十合一,然後一供四,個殼大約一億,剛剛好21樓提及再乾亦可以推你去0.01, 再合一20樓提及好乾wor

幅圖係OK, 似有D 野, 不過成日得四十萬你買得幾多? 四萬已經係10%

所以都係小注宜情,大賭可以亂性.....

所以你見到人重注入,真是要勸止

26 : kaipplppl(7299)@2011-03-30 22:12:15

25樓提及24樓提及所以你見到人重注入,真是要勸止23樓提及所以都係小注宜情,大賭可以亂性.....22樓提及然後我想就至少二十合一,然後一供四,個殼大約一億,剛剛好21樓提及再乾亦可以推你去0.01, 再合一20樓提及好乾wor

幅圖係OK, 似有D 野, 不過成日得四十萬你買得幾多? 四萬已經係10%

玩呢d股雞仔注

easy come... easy go..haha

27 : GS(14)@2011-03-30 22:24:42

所以我懶得煩

28 : kaipplppl(7299)@2011-03-31 01:03:14

27樓提及

所以我懶得煩

認同,千幾隻股票

29 : kaipplppl(7299)@2011-03-31 09:53:49

盤愈來愈乾

30 : 鉛筆小生(8153)@2011-03-31 10:09:42

乾不乾也不重要,重要的是我不喜歡這一隻

31 : 鉛筆小生(8153)@2011-03-31 10:41:50

像不像百餘萬成交的散貨計劃

32 : GS(14)@2011-03-31 21:50:56

仲有百零億股未換,哈哈

33 : kaipplppl(7299)@2011-04-01 11:28:43

32樓提及

仲有百零億股未換,哈哈

會唔會黎個供股,叫公司俾返錢贖返d cb呢

34 : 鉛筆小生(8153)@2011-04-01 11:40:50

33樓提及32樓提及

仲有百零億股未換,哈哈

會唔會黎個供股,叫公司俾返錢贖返d cb呢

你重貨?這些股, 少玩為炒

35 : kaipplppl(7299)@2011-04-01 21:31:33

34樓提及33樓提及你重貨?這些股, 少玩為炒32樓提及會唔會黎個供股,叫公司俾返錢贖返d cb呢

仲有百零億股未換,哈哈

雞仔注, 0.04入,琴日0.047都俾返一半佢,仲有個d 事 贏都係得淡笑

36 : GS(14)@2011-04-02 11:48:59

33樓提及32樓提及

仲有百零億股未換,哈哈

會唔會黎個供股,叫公司俾返錢贖返d cb呢

成本價好似好低,是1仙,除非現價低75%以上,否則應該唔會咁做

http://www.hkexnews.hk/listedco/ ... TN20110301523_C.pdf

37 : joeeee(10148)@2011-05-02 20:17:49

呢隻野我由佢2008年復牌買入渣到而家, 當然輸緊錢,想問下放唔放好? 個百零億股如果換股係咪一定會繼續跌? 我再看一下,好似仲有300億未換! http://sdinotice.hkex.com.hk/di/ ... 3&src=MAIN&lang=ZH&

38 : GS(14)@2011-05-02 20:55:51

37樓提及

呢隻野我由佢2008年復牌買入渣到而家, 當然輸緊錢,想問下放唔放好? 個百零億股如果換股係咪一定會繼續跌? 我再看一下,好似仲有300億未換! http://sdinotice.hkex.com.hk/di/ ... 3&src=MAIN&lang=ZH&

If this stock is only <5% of your portfoilo, no need to sell it, otherwise, should sell it anyway...

39 : joeeee(10148)@2011-05-02 21:19:17

我得番呢隻, 其他都賣晒, 真係唔知個莊會點玩

40 : GS(14)@2011-05-02 21:29:12

39樓提及

我得番呢隻, 其他都賣晒, 真係唔知個莊會點玩

你點駛理個莊點玩,佔你個倉重唔重先?

41 : joeeee(10148)@2011-05-02 21:31:15

其他股票都賣晒, 我成個倉得番呢隻

42 : GS(14)@2011-05-02 21:31:55

41樓提及

其他股票都賣晒, 我成個倉得番呢隻

佔你身家有幾多?

43 : joeeee(10148)@2011-05-02 22:03:26

大約2分1

44 : GS(14)@2011-05-02 22:12:30

43樓提及

大約2分1

全部賣掉較好

45 : GS(14)@2011-06-21 08:09:20

http://www.hkexnews.hk/listedco/ ... TN20110620566_C.pdf]

一稿兩用

46 : GS(14)@2011-06-21 08:10:10

45樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110620/LTN20110620566_C.pdf]

一稿兩用

http://www.hkexnews.hk/listedco/ ... TN20110620538_C.pdf

47 : GS(14)@2011-08-05 08:14:36

http://www.hkexnews.hk/listedco/ ... TN20110804704_C.pdf

根據買賣協議條款,本公司與賣方協定,倘若目標集團截至二零一零年十二月三十一日止

年度之除稅後溢利淨額合共少於人民幣8,000,000元,則賣方須以偉俊實業支付之收購相同

代價從偉俊實業購回股權。本公司注意到於二零一一年三月公佈之截至二零一零年十二月

三十一日止年度業績中,目標集團截至二零一零年十二月三十一日止年度之除稅後溢利淨

額合共少於人民幣8,000,000元。根據買賣協議內約定之購回機制,賣方須從偉俊實業購回

股權。然而,基於本公司與賣方的諒解,目標集團業績未如理想,主要因為新工廠投產期

比預期較長,而且下半年度訂單比預期較遲,大部分銷售因而錄入二零一一年度。

48 : fineram(806)@2011-08-10 20:19:24

http://www.hkexnews.hk/listedco/ ... TN20110810463_C.pdf

偉俊礦業集團有限公司(「本公司」)根據香港聯合交易所有限公司證券上市規則(「上市規則」)

第13.09條作出本公告。

本公司董事會(「董事會」)謹此知會本公司股東(「股東」)及潛在投資者,相對於截至二零一零

年六月三十日止六個月錄得之溢利,預期本公司及其附屬公司(「本集團」)截至二零一一年六

月三十日止六個月之未經審核綜合業績將錄得虧損。本集團預期的虧損主要是由於本集團之

銷售開支增加及缺少去年同期出售本集團附屬公司之收益所致。

本公司正在落實截至二零一一年六月三十日止六個月之中期業績。本公告所載資料僅基於董

事會參考本集團截至二零一一年六月三十日止六個月之未經審核綜合管理賬目及現有的資料

而作出之初步評估。本集團之財務資料預期於二零一一年八月底前刊發之截至二零一一年六

月三十日止六個月中期業績公告內披露。

49 : GS(14)@2011-09-06 21:13:30

http://www.hkexnews.hk/listedco/ ... TN20110829406_C.pdf

660

半年蝕650萬,有幾年蝕,負債重

未來前景

本集團將持續透過增強與現有客戶之業務關係,繼續專注經營其現有業務,並會尋求機會擴

大其客戶基礎。與此同時,本集團將繼續物色新的投資機會,盡量提高本公司股東獲得的長

遠溢利和回報。

本集團相信,上述對新近開展的變性澱粉及其他生化產品業務構成影響的因素純粹屬暫時性

質。該業務分部的營運已於過去數個月內重拾動力。本集團相信,該個業務分部的表現將於

往後年度有所提升。

50 : gundamlotte(13580)@2012-03-29 19:28:46

660 末期業績

http://www.hkexnews.hk/listedco/ ... N201203292468_C.pdf

又蝕多d,變爛殼未?

51 : GS(14)@2012-03-31 14:02:32

今次又蝕千幾,爛啦

52 : Clark0713(1453)@2012-06-26 17:14:49

二零一二年之年度業績公佈

http://www.hkexnews.hk/listedco/ ... TN20120626188_C.pdf

53 : GS(14)@2012-06-28 01:08:21

http://www.hkexnews.hk/listedco/ ... TN20120627276_C.pdf

660 買陳振xD藥

54 : GS(14)@2012-09-03 17:32:18

http://www.hkexnews.hk/listedco/ ... TN20120829267_C.pdf

虧損多50%,至1,050萬,超重債

前景

本集團將持續透過增強與現有客戶之業務關係,繼續專注經營其現有業務、改善溢利率以及

尋求機會擴大其客戶基礎。與此同時,本集團將繼續物色新投資機會,盡量提高本公司股東

獲得之長遠溢利及回報。

55 : GS(14)@2012-11-17 17:03:56

http://www.hkexnews.hk/listedco/ ... TN20121116148_C.pdf

1013

本公司董事會(「董事會」)謹此通知本公司股東(「股東」)及有意投資者,根據本集團之初步管理賬目及本公司現有資料,本集團預期截至二零一二年九月三十日止六個月之中期業績將錄得溢利,相比二零一一年同期則錄得虧損。中期業績之轉虧為盈主要由於營業額及毛利上升及持作買賣投資之未變現虧損淨額大幅下降。本公告所載之資料僅為本公司根據本集團之管理賬目作初步審閱,惟該賬目並未經本公司之核數師審核或審閱。本公司現階段仍在落實二零一二年九月三十日止六個月之中期業績,並預期於二零一二年十一月下旬刊發。

56 : greatsoup38(830)@2012-12-02 10:51:11

http://www.hkexnews.hk/listedco/ ... TN20121126336_C.pdf

1013

虧損增加14%,至800萬,爛殼

展望將來,管理層將繼續致力鞏固其銷售及市場團隊,以及提升經營效率,帶領本集團獲得更高盈利。為改善其業務表現,董事會亦將採取審慎方針,在可接受之風險水平物色不同行業之潛在投資機會。

57 : greatsoup38(830)@2012-12-29 12:50:19

http://www.hkexnews.hk/listedco/ ... TN20121228173_C.pdf

660

關於偉俊礦業集團有限公司(「本公司」)於2012年6月27日所發出的公告(「該公告」)。本公司董事(「董事」)會(「董事會」) 謹宣佈,於二零一二年六月二十七日,偉俊興業有限公司(本公司之全資附屬公司)(「買方」)與陳振興先生(八間控股公司「標的公司」之合法及實益擁有人及/或獲授權人士)(「賣方」)訂立無法律約束力之框架協議(「框架協議」),據此,買方有意收購而賣方有意出售及須促使其他標的公司擁有人(「其他擁有人」)出售標的公司之全部己發行股本(「待售股份」)予買方(「可能收購事項」)。

如公告所披露,完成可能收購事項須符合若干條件,包括對標的公司完成法律、 財務和業務盡職審查。本公司未能在盡職審查過程中獲得足夠的相關材料/資訊,因此將不會進一步進行此可能收購。本框架協議將於2012年12月31日起自動終止,雙方在框架協議下的權利、義務及法律責任,將不能實行,失效和不可執行。

本公司董事會認為本可能收購事項及無法律約束力之框架協議的終止將不會對本集團現有的業務運營有任何不利的影響。

58 : qt(2571)@2013-03-18 21:10:24

660

盈利警告

59 : qt(2571)@2013-03-19 20:18:13

盈利警告

60 : qt(2571)@2013-03-29 23:28:19

660

年度業績

61 : greatsoup38(830)@2013-03-30 19:33:25

虧損增20%,至2,400萬,重債空殼

62 : GS(14)@2013-06-30 15:42:24

虧損增5%,至2,200萬,重債空殼

63 : greatsoup38(830)@2013-07-28 19:07:29

660 貸款資本化

64 : greatsoup38(830)@2013-08-30 01:42:33

660

虧損增40%,至1,600萬,負資產爛殼

65 : greatsoup38(830)@2013-11-27 01:11:31

盈警

66 : greatsoup38(830)@2013-12-01 22:23:22

1013

虧損增125%,至1,800萬,1,000萬現金空殼

67 : sunshine(3090)@2014-03-12 23:14:57

some movement yesterday

68 : GS(14)@2014-06-10 01:11:31

1013盈警

69 : GS(14)@2014-06-27 17:19:20

1013

虧損增加110%,至4,800萬,重債

70 : GS(14)@2014-08-28 16:52:51

虧損降16%,至1,000萬,重債

71 : greatsoup38(830)@2015-01-15 10:00:23

stop issuing shares

72 : greatsoup38(830)@2015-01-27 02:22:20

買野

73 : greatsoup38(830)@2015-02-10 01:50:39

搞油氣

74 : GS(14)@2015-04-23 02:37:59

阿聯酋地產

75 : greatsoup38(830)@2015-09-01 23:33:20

虧損增5%,至900萬,負資產空殼重債

76 : GS(14)@2016-01-24 22:36:20

貸款資本化

77 : ninomiyau(41302)@2016-01-29 22:16:54

買垃圾。

同時擬易名為為「偉俊文化」。

78 : greatsoup38(830)@2016-01-29 22:50:58

老闆好多垃圾畀他

79 : GS(14)@2016-02-07 01:39:52

不合股

80 : GS(14)@2016-04-01 12:00:28

虧損增15%,至1,700萬,負資產重債

81 : greatsoup38(830)@2016-04-25 23:53:07

10仙配5億股

82 : greatsoup38(830)@2016-05-17 03:28:21

配售失效

83 : greatsoup38(830)@2016-05-19 01:02:45

買入博物館業務展覽權,作價最高8億

84 : GS(14)@2016-08-17 12:04:44

盈 利 警 告

85 : GS(14)@2016-12-07 12:17:51

自 願 公 佈

本 公 司 中 間 控 股 股 東 的 變 動

86 : GS(14)@2017-04-13 02:04:14

虧損增75%。至4,000萬,負資產重債

87 : GS(14)@2017-06-01 12:39:06

終止買賣協議

關於收購標的公司全部已發行股本

謹此提述偉俊礦業集團有限公司(「本公司」)於二零一六年五月十八日、二零一六年六月

八日、二零一六年六月二十九日、二零一六年七月二十九日、二零一六年八月二十九日、

二零一六年九月二十八日、二零一六年十月二十八日、二零一六年十二月三十日及二零一

七年四月二十八日刊發之公告(「該等公告」),內容有關(其中包括)建議收購事項、延

長最後完成日期及進一步延遲寄發通函。除另有指明者外,本公告所用詞彙與該等公告所

界定者具有相同涵義

88 : GS(14)@2017-09-24 22:24:25

笑左

89 : greatsoup38(830)@2018-04-09 00:43:05

虧,負資產重債

90 : GS(14)@2018-04-09 01:12:26

虧,負資產空殼重債

91 : GS(14)@2019-03-14 03:28:49

偉俊礦業集團有限公司(「本公司」,連同其附屬公司稱為「本集團」)根據香港聯合交

易所有限公司證券上市規則(「上市規則」)第13.09(2)條及香港法例第571章證券及期

貨條例第XIVA部內幕消息條文(定義見上市規則)發出本公佈。

本公司董事會(「董事會」)謹此通知本公司股東及有意投資者,本集團截至二零一八年十

二月三十一日止年度之全年業績將受於本年度向本集團部分顧問及一名員工授予購股權而

須確認之購股權開支所影響。比對截至二零一七年十二月三十一日止年度公佈之全年業績,

本集團預期截至二零一八年十二月三十一日止年度之淨虧損及股東應佔虧損將錄得顯著上

升。

據現時可獲得之資料,董事會進一步通知導致二零一八年十二月三十一日止年度淨虧損及

股東應佔虧損顯著上升之主要原因,乃因為於期內向本集團部分顧問及一名員工授予購股

權而須確認之購股權開支,金額約為39,864,000港元。董事會同時認為此前述購股權開

支為非現金項目,其並不會為本集團之經營現金流帶來顯著不利影響。

於本公佈日期,本集團截至二零一八年十二月三十一日止年度之全年業績尚未審定完成。

謹此預期本集團截至二零一八年十二月三十一日止年度之全年業績公告將於二零一九年三

月底發佈。

PermaLink: https://articles.zkiz.com/?id=270022

[基金股][恒生中國內地100]吉利汽車(0175,前志正實業、東龍工業、南華策略工業、南華策略投資、南華資訊科技、國潤控股)專區(關係:南華系、賀學初、755)

1 : GS(14)@2010-08-14 16:12:28新聞專區

http://realforum.zkiz.com/thread.php?tid=6993

2 : GS(14)@2010-08-14 16:12:48

http://www.hkexnews.hk/listedco/ ... TN20100813253_C.pdf

3 : GS(14)@2010-08-29 21:11:01

http://www.hkexnews.hk/listedco/ ... TN20100825165_C.pdf

4 : GS(14)@2010-09-09 23:02:48

http://www.hkexnews.hk/listedco/ ... TN20100909283_C.pdf

5 : GS(14)@2010-09-18 12:31:33

http://www.hkexnews.hk/listedco/ ... TN20100915167_C.pdf

6 : GS(14)@2012-01-11 21:58:22

http://www.hkexnews.hk/listedco/ ... TN20120111136_C.pdf

本公司董事會(「董事會」)欣然宣佈,本集團於二零一一年十二月之總銷量為47,755部,

較去年同期減少約15.8%,惟較二零一一年十一月增長約7.3%。於二零一一年全年,汽

車總銷量為421,385部,較去年同期增長1.3%。

於二零一一年十二月,本集團之「帝豪」、「英倫汽車」及「全球鷹」品牌的銷量分別為

10,941部、16,083部及20,731部。

本集團於二零一二年之初步銷量目標為460,000部,較二零一一年增長超過9%。

7 : GS(14)@2012-03-10 18:22:31

http://www.hkexnews.hk/listedco/ ... TN20120309131_C.pdf

本公司董事會(「董事會」)宣佈,已獲浙江吉利控股集團有限公司(「浙江吉利控股集團」,

乃本公司執行董事兼控權股東李書福先生(「李先生」)擁有90%權益之公司)告知,於二零

一二年三月九日,浙江吉利控股集團一間附屬公司及李先生控制之公司沃爾沃汽車公司

(Volvo Car Corporation)(「沃爾沃汽車」)就技術轉讓簽訂備忘錄(「備忘錄」)。

I. 根據備忘錄,浙江吉利控股集團將全面使用沃爾沃汽車授權的先進技術,打造浙江

吉利控股集團旗下高端品牌,從而豐富其產品組合及進一步提升其產品品質及競爭

優勢。

II. 為應對全球汽車行業發展的挑戰和更好地滿足客戶需求,雙方將進一步實現協同效

應,攜手開發全球戰略專案,這些共同的努力將包括:

1、 聯合開發小排量、高性能、綠色環保系列發動機;

2、 聯合開發安全、輕量化、環保型的小型車平台;及

3、 聯合開發電動車、油電混合車及插入式混合動力等新能源汽車總成系統共用技

術。

浙江吉利控股集團開發旗下高端產品可能與本集團目前所從事業務構成競爭。根據浙江

吉利控股集團於二零一零年三月二十七日向本集團作出不可撤銷承諾,於彼獲知會本公

司根據大多數獨立非執行董事所批准決議案而作出之決定後,浙江吉利控股集團將會,

並會促使其聯繫人士(本集團除外)向本集團出售所有競爭業務及相關資產。

本公司現正與浙江吉利控股集團商討就參與備忘錄之安排,並基於以下核心原則:(a)浙

江吉利控股集團及李先生仍繼續承諾為本公司有助益及持續發展作出貢獻;(b)浙江吉利

控股集團及其聯系人士承諾,避免將來與本公司從事之業務產生競爭;及(c)於任何時刻

遵守適用之法律及法規(尤其上市規則)。

於本公佈日期,本公司與浙江吉利控股集團尚未就合作事項之確切範疇訂定明確條款。

雙方明確合作事項之確切範疇後,將訂立正式協議,以訂明其中包括項目之資金、使用

合作結果之權益、授權以及合作事項之其他條款。簽立正式協議時,本公司將適時遵守

上市規則第 4章及第 4A章之規定。

8 : GS(14)@2012-03-24 16:44:29

http://hk.apple.nextmedia.com/te ... 307&art_id=16182630

【本報訊】吉利汽車( 175)去年庫存按年增加近四成,董事兼副總裁李東輝否認產能過剩,惟承認因去年目標增長為 15%,後來市場判斷失誤,故儲備增多。

9 : GS(14)@2012-03-24 18:33:44

http://www.hkexnews.hk/listedco/ ... TN20120322123_C.pdf

盈利少20%,至8億

存貨及AR上升好多,財務轉差,派2.8仙

展望未來

憑籍在品牌形象、產品及服務質素方面的重大改善,本集團的整體競爭力已於過去數年

大幅提升,使本集團蓄勢待發,於日後迎接任何層見疊出的新市場挑戰。於升級生產設

施、新產品平台及先進技術(如自動變速箱)上的重要投資將可令本集團達致長期可持續

增長。由於本集團於過去數年在加強出口業務所付出的努力,並透過持續改善在主要出

口市場的分銷能力和重整其生產安排,本集團未來幾年的出口表現將有所改善。此將成

為本集團在日後遇上中國轎車市場可能的週期性波動時的緩衝。

大部份世界市場的汽車銷量自去年以來一直疲弱,今年迄今為止也無任何明顯改善跡

象。鑑於大部份主要經濟體仍受不明朗因素困擾,以及中國可能出現的較緩慢經濟增長

及持續緊縮貨幣政策,本集團的管理團隊決定維持較審慎態度、實行更為嚴格的成本控

制及更為謹慎的資本投資策略。因此,本集團董事會將二零一二年的銷售量目標訂為

460,000台,較二零一一年上升 %,輕微高於中國汽車工業協會預測中國轎車市場的增長

水平。

10 : Clark0713(1453)@2012-04-10 17:27:47

自願公佈二零一二年三月之銷量

http://www.hkexnews.hk/listedco/ ... TN20120410638_C.pdf

11 : GS(14)@2012-08-22 13:49:48

http://www.hkexnews.hk/listedco/ ... TN20120822124_C.pdf

點解d數字要這樣...

盈利跌30%,至3.4億,債一般

展望

在全球經濟不明朗因素日增、中國轎車市場增速放緩及競爭日益激烈的形勢下,預期二

零一二年下半年的經營狀況將更趨嚴峻。然而,本集團的「戰略轉型」在品牌形象、產品

質素、技術與創新方面成效卓著,本集團的競爭優勢已大幅提高,令本集團可從容面對

當前的嚴峻形勢。本集團的財務狀況持續良好,令本集團能於日後繼續投資、進一步增

強其於動力技術的核心優勢、提高客戶服務質素、完善供應鏈並鞏固其在中國的領先地

位,確保本集團持續取得佳績。

國內外市場競爭的日益加劇,導致銷售仍面臨壓力。儘管於下半年原材料及零件成本將

維持低企,但預期價格競爭仍將激烈。繼續改善產品質量及服務質素乃本集團產品能在

競爭者中脫穎而出的關鍵所在。儘管中國市場狀況依然嚴峻,由於本集團主要出口市場

的經濟活動相對穩定及本集團於過往數年致力提升分銷實力與品牌形象,該等區域對本

集團汽車的需求有望繼續增加。

DSIH於湘潭的廠房於二零一二年六月底後開始大量生產自動變速箱將令本集團受惠,

使本集團可於下半年推出更多配備自動變速箱的車型,從而大幅提高本集團產品的吸引

力。此外,本集團的五種車型近期已被中國政府列為節能型汽車,客戶因而可享受政府

現金補貼。上述因素以及近期推出的新車型市場口碑良好以及出口銷售勢頭不減,均為

本集團創造良機,有望在未來數月中帶動銷售量增長。

儘管二零一二年上半年中國市況低迷,但本集團已成功實現本期間預定的業績計劃及目

標。因此,本集團的管理團隊決定維持二零一二年銷售量目標不變,即銷售量增長 %,

達至 460,000台。

12 : GS(14)@2012-09-29 22:53:01

http://www.hkexnews.hk/listedco/ ... TN20120928475_C.pdf

本公司董事會(「董事會」)宣佈,已獲浙江豪情汽車製造有限公司告知(該公司為本公司最

終控股公司浙江吉利控股集團有限公司(由本公司執行董事及控股股東李書福先生及其聯

繫人士全資實益擁有)控制之關連公司,本集團有向其出售及購買某些汽車產品),該公

司將代表本集團主動召回部份由二零零九年一月三日至二零一一年十一月三十日期間在

中華人民共和國生產及出售的「吉利金剛」及「吉利金鷹」車型轎車。轎車召回是按照中華

人民共和國《缺陷汽車產品召回管理規定》的有關規定,並將於二零一二年九月二十九日

至二零一三年三月三十一日期間進行。涉及轎車的最多數量估計約為55,0 8輛。

本次主動召回轎車的原因是個別「吉利金剛」及「吉利金鷹」轎車因燃油箱(由本集團向其

其中一個第三方供應商購買)與車身安裝尺寸存在偏差,燃油泵回油管與檢視蓋板距離偏

小,在極端狀態下可能導致燃油泵回油管與檢視蓋板干涉,有潛在燃油洩漏的風險。於

本公佈日期,董事會已知悉 5宗相關投訴,但未有收到因潛在燃油洩漏的風險而導致任

何事故及損傷報告。為消除客戶對有關隱患的關注及保障消費者權益,本集團將於二零

一二年九月二十九日至二零一三年三月三十一日期間對每輛牽涉的轎車免費更換改進後

檢視蓋板。每輛轎車只需時約30分鐘進行該簡單的更換過程。

董事會認為轎車召回對本集團整體財務構成的影響不重大。董事會相信該轎車召回事件

不會對本集團的營運造成負面影響。

13 : lemonwongwong(33038)@2012-10-10 16:15:45

湯兄, 尼隻野有否供配意味? 債好似唔輕?

14 : GS(14)@2012-10-10 22:20:08

13樓提及

湯兄, 尼隻野有否供配意味? 債好似唔輕?

有,但是我會選擇借

15 : lemonwongwong(33038)@2012-10-10 22:56:14

何解?

16 : GS(14)@2012-10-10 22:57:38

15樓提及

何解?

地多,折讓大

17 : lemonwongwong(33038)@2012-10-10 23:53:26

175地多?

18 : GS(14)@2012-10-10 23:56:55

17樓提及

175地多?

755

19 : GS(14)@2012-10-10 23:57:10

你話175無乜事的

20 : lemonwongwong(33038)@2012-10-11 00:06:33

Oh sorry i m asking 175...:-)

21 : greatsoup38(830)@2012-10-16 00:08:39

http://www.telegraph.co.uk/finan ... 0-London-taxis.html

Manganese Bronze, the maker of London’s black cabs, suspended trading in its shares after it was forced to recall 400 cars after steering box defects were detected.

The company has suspended sales of the new TX4 model, which was first rolled out in April, and warned it would have “a very material and detrimental impact” on the group’s cash flows.

Chief executive John Russell said it was impossible to say at this point what the full financial impact would be, hence the suspension of shares.

“We don’t know how quickly we’re going to get a technical solution and get back to selling the vehicles. As we go through the next few days we will have more clarity.”

The steering boxes were provided by a Chinese supplier introduced to the company by Geely, which has a 20pc stake in Manganese.

The problem first came to light a couple of weeks ago when two taxi drivers - one in London and one in Edinburgh - experienced problems when the steering wheel became stiff and almost locked.

While no one was hurt, Manganese engineers were tasked with assessing whether there was a safety concern with the model.

Mr Russell was told on Thursday night that there was. All 400 vehicles sold in Britain were recalled, causing major disruption to the drivers.

“We have 400 drivers who won’t be able to driver their taxis. We will be working with them and encouraging them to find a solution themselves. We’ll do our best to provide whatever support we can.”

He said it was too early to say what compensation it may be forced to pay out. “We’ll get to that in due course.”

Manganese last month revealed a £3.6m pre-tax loss in the first half of the year.

22 : GS(14)@2012-11-17 17:13:04

http://www.hkexnews.hk/listedco/ ... TN20121116470_C.pdf

本公司董事會(「董事會」)宣佈,已獲浙江豪情汽車製造有限公司(「浙江豪情」)告知繼本

公司於二零一二年九月二十八日公佈召回轎車後,本集團收到消費者對召回工作的進展

和效果的良好反應。然而浙江豪情亦收到其他「吉利金剛」及「吉利金鷹」用戶對有關事宜

的查詢,儘管他們的轎車不屬上次召回的範圍內。為消除所有消費者的關注及保障其權

益,浙江豪情將按照中華人民共和國《缺陷汽車產品召回管理規定》的有關規定代表本集

團擴大主動召回的範圍至由二零零六年五月九日至二零一二年五月二十七日期間在中華

人民共和國生產及出售的「吉利金剛」及「吉利金鷹」車型轎車。此次進一步的自願性召回

將於二零一二年十一月十六日開始進行。涉及轎車的最多數量估計約為 255,958輛,連同

本公司上次於二零一二年九月二十八日公佈召回的55,018輛,涉及轎車的最多數量估計

合共約為310,976輛。

23 : VA(33206)@2012-11-17 17:14:19

召回!

2333 la.

24 : greatsoup38(830)@2012-12-25 13:21:56

http://www.htsc.com.hk/htbg/g2012122001.pdf

厚积薄収,盈刟前景乐观

25 : qt(2571)@2013-02-02 14:27:23

http://money.163.com/13/0202/07/8MMLMIOV002534NV.html

吉利百日闪电收购英国锰铜

2013-02-02 07:26:24 来源: 21世纪经济报道(广州) 有3人参与

快速发贴

伦敦当地时间2月1日早上,浙江吉利控股集团宣布收购英国锰铜控股100%股权,以1104万英镑代价将后者全部业务与核心资产尽收囊中。锰铜是伦敦标志性的黑色出租车的惟一生产商,去年10月因财务困境进入破产保护程序。

吉利集团董事会成员兼首席财务官李东辉在稍后接受采访时对本报表示,目前首要任务是恢复锰铜托管前的正常生产销售和服务,锰铜位于考文垂的工厂将保留,围绕重振锰铜的资金投入等未来规划,将于今年2月底3月初公布更成熟的计划。

锰铜控股于2012年10月22日交给指定的破产管理人普华永道会计师事务所,后者取代董事会董事功能,全权处置遗留问题及资产出售或融资问题。

从那时算起直到吉利宣布收购消息,中间只有102天,该笔收购案的效率令人刮目。李东辉在电话中透露,吉利掌门人李书福曾亲赴伦敦,他本人更多次到伦敦与托管人协商,吉利团队也是长驻伦敦与托管人谈判,以合理市场收购价格和对于锰铜的长远规划说服托管人,战胜其它竞标者,于去年圣诞节前夕签署独家谈判协议,随后再展开7周细节谈判,达成最终协议。

此次交易由吉利英国集团有限公司出面达成。作为集团CFO,李东辉也亲自担任吉利英国集团有限公司董事长,交易采用零现金零债务的定价模型,收购资产包括厂房、设备、不动产和知识产权、商标、商誉等在内的全部无形资产,以及锰铜与吉利在中国设立的合资工厂上海英伦帝华48%的股份以及库存车辆。

上海英伦帝华是吉利控股集团旗下在香港上市子公司吉利汽车2006年购入锰铜19.97%股权后设立的合资企业,注册资本5430万美元,吉利、锰铜控股与吉利母公司上海华普分别持有51%、48%及1%股权,其业务包括生产及出售伦敦“黑色出租车”和高级轿车零部件。

锰铜曾于2010年5月邀第二大股东吉利认购2000万股新普通股,将所持股权从19.97%增至51.68%,当年8月,吉利完成对沃尔沃汽车的全部股权收购后不久,决定放弃以1400万英镑获得锰铜公司控股权。

黑色出租车堪称英国制造业遗产的一部分,锰铜自1948年生产的黑色出租车被公认是伦敦街头一道标志性的风景,也因此成为2012年伦敦奥运会闭幕式上令人印象深刻的“主角”之一。但由于规模太小、产品单一,在汽车业这个竞争激烈、规模为王的领域,锰铜自2008年以来一直入不敷出,惨淡经营。

击垮锰铜的最后一根稻草是因为转向器里一种在中国采购的部件(非吉利生产)发生故障,锰铜控股被迫召回400辆出租车,并暂停销售。

李东辉表示,收购完成后, 吉利将凭借其在汽车行业的丰富的知识和经验,最大限度地为伦敦出租车带来协同发展效应并提供商业机会。作为商业计划的一部分,将在目前TX4车型的基础上开发新车型,提升伦敦出租车的能源效率和环保性能,并探讨进入私人租赁市场的可能性。但未来的生产基地还是会以中国为主。

26 : greatsoup38(830)@2013-02-02 21:22:28

http://www.hkexnews.hk/listedco/ ... N201302011599_C.pdf

本公佈乃由本公司自願刊發。

於二零一三年二月一日,上海華普國潤(本公司間接擁有99%權益之附屬公司)與康迪

車業(康迪科技之間接全資附屬公司)訂立框架協議,據此,訂約雙方同意成立合資公

司以於中國從事投資、研發、生產、市場推廣及銷售電動汽車業務。

根據框架協議之條款,合資公司將由上海華普國潤及康迪車業各自分別擁有其 50%權

益。合資公司之註冊資本將為人民幣 1,000,000,000元,將由訂約雙方各自按 50%出資。

於合資公司成立後,合資公司將分別向本集團及康迪集團收購若干資產,合資公司從

而將擁有必要物業、資產及技術以開展電動汽車業務。為促使建議收購事項發生,本

集團及康迪集團將成立新的全資附屬公司,並向該等公司注入若干資產。合資公司其

後將收購該等公司各自之全部股權。轉讓本集團新成立附屬公司之股權予合資公司將

構成本集團出售一家附屬公司。由於尚未落實潛在出售之主要條款,本公司將根據上

市規則規定適時就潛在出售刊發進一步公佈。

...

訂立框架協議之理由及好處

於過去十年中,電動汽車之發展已令電動汽車成為主流汽車市場之重要分支,目前眾多

大品牌之產品系列中擁有電動汽車。隨著消費者之環保意識提高以及主要汽車製造商開

發及測試電動汽車之近期趨勢,董事會認可中國電動汽車市場之發展潛力。本集團訂立

框架協議乃為利用本集團與康迪集團在中國電動汽車細分市場之優勢、資源及專長。通

過訂約雙方之共同努力,將產生協同作用使得合資公司於日後成為電動汽車細分市場之

業界翹楚,而本集團與康迪集團均將從中受惠。

27 : greatsoup38(830)@2013-02-06 00:37:28

http://www.hkexnews.hk/listedco/ ... TN20130205492_C.pdf

175

(1) 該協議

於二零一三年二月五日,本公司之間接全資附屬公司帝福與上海華普

訂立該協議,據此,帝福有條件同意向上海華普出售本公司持有間接

附屬公司上海英倫帝華之註冊資本中51%權益, 代價為人民幣

173,350,000 元(約相當於港幣215,023,000 元)。出售事項完成後,上海英倫

帝華將不再為本公司之附屬公司,其賬目亦不再於本集團財務報表內

綜合入賬。

誠如本公司日期為二零一二年十一月十六日之公佈所述,本公司已於

二零零九年十一月二十七日訂立進口零件採購協議以及上海英倫帝華

供應及採購協議。由於本集團將於出售事項完成後終止其出租車業務,

故進口零件採購協議以及上海英倫帝華供應及採購協議項下擬進行之

持續關連交易將告終止。

...

於出售事項完成後,上海華普將擁有上海英倫帝華註冊資本中52%權益。

據此,就上市規則而言及基於上海英倫帝華將成為李先生之聯繫人士,

而李先生為執行董事,並為持有本公司於本公佈日期之已發行股本約

45.40%權益之主要股東,故出售事項完成後上海英倫帝華將成為本公

司之關連人士。

由於本集團與上海英倫帝華現時有租賃安排,於二零一三年二月五日,

本公司與吉利控股及浙江汽車職業技術學院就日期為二零一二年十一

月十六日之租賃協議訂立租賃補充協議,據此,本集團同意將物業出

租予吉利控股集團(於出售事項完成後包括上海英倫帝華)及浙江汽車

職業技術學院。根據租賃補充協議,本公司擬提高租賃協議項下擬進

行之持續關連交易於截至二零一五年十二月三十一日止三個年度之年

度上限。

...

進行出售事項之原因及益處

本集團主要從事研發、製造及買賣汽車、汽車零件及相關汽車部件以及投資

控股業務。

上海英倫帝華為本公司擁有51%權益之間接附屬公司,該公司主要於中國從

事研發、生產及銷售汽車(包括出租車)及相關汽車部件。

鑑於上海英倫帝華自其註冊成立日期以來持續錄得經營虧損,及本集團擬專

注於其轎車製造之核心業務,而非從事董事會認為或未能於短期內為股東帶

來豐厚回報之出租車業務,故董事會認為出售事項有助本集團轉移重心,重

新專注於其核心業務,並藉出售表現未如理想之附屬公司以變現除稅(如有)

及開支前現金人民幣173,350,000 元(約相當於港幣215,023,000 元)。

此外,吉利控股剛就收購英國錳銅控股若干資產與英國錳銅控股之管理人達

成協議。因此,吉利控股將持有出租車製造業之資產。就此,出售事項可避免

與吉利控股存在競爭。

28 : 自動波人(1313)@2013-02-06 01:20:03

賣LONDON TAXI

29 : ng caddy(36072)@2013-02-06 01:25:29

LONDON TAXI跟本是賠錢生意..........

30 : 自動波人(1313)@2013-02-06 02:44:18

29樓提及

LONDON TAXI跟本是賠錢生意..........

大陸買黎買去都係呢啲垃圾,好野唔會賣俾你

Volvo, rover 都係垃圾

印度佬買Land Rover同jaugar好得多,evoque 幾好賣

31 : qt(2571)@2013-02-12 12:05:46

30樓提及29樓提及

LONDON TAXI跟本是賠錢生意..........

大陸買黎買去都係呢啲垃圾,好野唔會賣俾你

Volvo, rover 都係垃圾

印度佬買Land Rover同jaugar好得多,evoque 幾好賣

係咪垃圾唔係3~5年的事, 咪咁早下判斷

32 : qt(2571)@2013-02-12 12:06:30

http://money.163.com/13/0211/08/8NDVM5FA002534NV.html

吉利1亿元收购英国锰铜 将继续生产TX4出租车

2013-02-11 08:43:28 来源: 新京报(北京) 有0人参与

快速发贴

新京报讯 在经历近7年的历程之后,吉利汽车终于把伦敦标志性黑色出租车生产商的英国锰铜全部纳入旗下。记者上周从吉利汽车集团获悉,吉利汽车按零现金/零债务的模式以1104万英镑(约合人民币1.08亿元)收购英国锰铜控股的业务与核心资产,从而使该公司解除托管程序,彻底归吉利集团所有“所谓零现金/零债务的模式是指吉利出资收购后,不提取英国锰铜账上任何现金,也不承担其任何债务。”

吉利汽车此番收购是通过其子公司吉利英国集团有限公司完成,收购资产包括厂房、设备、不动产、全部无形资产(包括知识产权、商标、商誉等)、锰铜与吉利在中国设立的合资工厂中的48%的股份以及库存车辆。

吉利汽车公关总监杨学良介绍,收购锰铜是出于长远战略考虑,锰铜这一百年品牌价值还是很稳固的,今后可以更好发挥其与吉利品牌的协同效应。吉利也可借此拓展专业出租车领域,加速研发油耗更低,更耐用的出租车。而TX4在英国依然有很大市场潜力,保有量也很大,售后维修领域都是市场机会。

不过,尽管吉利汽车再度收购境外品牌全部资产,但相比收购沃尔沃而言,对于锰铜的收购实属无奈,后者已连续5年亏损,并进入破产保护程序。而自2006年吉利收购锰铜控股19.97%的股份以来,对吉利的提升作用并未达到预期。

据了解,按照最初设想,吉利2006年收购锰铜股份之后,双方成立一家英伦帝华合资公司,共同生产销售TX4出租车。但TX4产能一直维持在2000辆左右,且2012年前11月累计销量为514辆,同比减少45%。同时,TX4绝大部分用来出口,如东南亚、日本和阿塞拜疆等,国内市场暂难打开。另一方面,吉利借锰铜提升品牌英伦内涵的设想也并未实现。

33 : greatsoup38(830)@2013-02-12 12:19:21

175報告

34 : greatsoup38(830)@2013-02-12 12:31:44

175報告

35 : GS(14)@2013-02-19 00:51:58

http://hk.apple.nextmedia.com/financeestate/art/20130218/18168697

【本報訊】汽車生產商吉利(175),其母公司浙江吉利,近年密密進行海外收購,囊中物包括富豪汽車、英國「黑色的士」生產商錳銅等,惟收購過後仍未見實際合作,更未有如市場預期般向上市公司注入資產。吉利副總裁戴陽強調,集團現時首要工作是技術轉移,現時不是研究注入資產的好時機。

記者:鄭柏齡

吉利母公司手持富豪汽車、英國錳銅、澳洲波箱生產商等優質資產,吉利副總裁(國際業務)戴陽接受本報電話訪問時強調,「目前不是談注入資產的時候,我們首要任務是掌握技術,提高自己(技術水平)。」

被質疑瓣數多難管理

外間批評吉利收購大牌子後,無甚進展,既欠實際合作,亦不談注入資產,戴陽反駁,吉利早已受惠收購。「1月份吉利銷售創歷史新高,已是市場對吉利有信心的證明。」他表示,「我們掌握了生產技術,汽車安全性、穩定性等明顯提高,所以車賣得好。」不過,他無透露現時吉利掌握了那些先進技術。

事實上,不少港人對吉利的認識,或源自以吉利發展為藍本的電視劇《歲月風雲》。但母公司浙江吉利控股,2010年以140億元天價購入富豪汽車(Volvo),吉利才首次得到全球車企關注。

今年2月,集團再斥資1.36億全面收購英國標誌性交通工具「黑色的士」生產商錳銅;香港上市部份,則斥資約6億元,成立合資公司研發電動車。兩企動作頻頻,漸漸亦有分析員產生另一個疑問,便是擔心管理層是否應付得來。

有中資分析員說︰「咁多瓣做得邊瓣?(吉利主席)李書福有無咁多時間,去管理咁多間公司?」該分析員直言,吉利收購「黑的」的最終目標不明,即使作價不算貴,但實際得益不多,質疑收購是否合理。

購錳銅產生協同效應

公司年報披露,吉利管理層大部份身兼多職。除李書福身兼浙江吉利董事長外;執董李東輝兼任吉利英國董事長(負責錳銅)及富豪汽車環球董事;另一名執董趙福全,則兼任母公司副總裁(技術研發)、研究院院長等重要職位。

對此,戴陽強調集團非「一人公司」,不擔心母公司收購頻密,影響正常運作。「吉利不是只有李總(李書福)一個人,我們有一個完整管理團隊。」他批評分析員「根本不了解吉利、根本不了解汽車行業」。

戴陽更補充,母公司收購英國錳銅,目的為產生協同效應,為吉利提供先進生產技術,「收購不是為了打入英國市場,對我們來說,英國市場太細。」

36 : asus888(35763)@2013-02-19 08:03:18

http://hk.apple.nextmedia.com/financeestate/art/20130219/18169642

搶購美國新能源車公司

吉利東風爭崩頭

【本報訊】內地民營車企吉利(175)母公司浙江吉利又傳出海外收購。消息指,收購對象為美國新能源車公司Fisker Automotive,作價達3億美元(約23.4億港元);目前,競購對手還包括國企東風汽車(489),惟消息人士指吉利更受青睞。

記者:鄭柏齡

於2007年成立的Fisker,總部設於美國加州。公司成立後,推出唯一一款Fisker Karma混能電動跑車,即引起美國車市哄動。該車款售價約11萬美元(約85.8萬港元),截止去年年底,已售出約1,800部,當紅歌手Justin Bieber亦為該車車主。

吉利被讚「更有熱情」

Fisker Karma去年發生電池故障,需要大量回收,公司資金周轉亦出問題,正尋求戰略投資者合作。路透社引述消息指,集團有意出售多數股權,吉利母公司淅江吉利控股,以及國企東風汽車皆有出價,收購價在2億至3億美元之間。

消息指,Fisker認為吉利對其技術「更認真」亦「更有熱情」,加上吉利能快速作出決定,東風則不然。目前,吉利已派出工程師團隊,到加州考察Fisker電動車技術。

消息人士補充,「最重要的是,對於吉利,我們是和一個決策者打交道」,一般相信,該「決策者」正是吉利董事長李書福。根據報道,Fisker認為吉利是更適合的合作對象。

事實上,近年吉利海外收購頻繁,繼2010年全資收購富豪汽車(Volvo)後,今年剛公佈收購英國傳統黑色的士製造商錳銅;香港上市的吉利汽車,亦宣佈斥資5億元人民幣,與康迪汽車研發電動車。

東風夥雷諾武漢建廠

分析擔心,進行太多收購,吉利管理層未必「吃得消」,且收購富豪亦未見實質效果。吉利副總裁戴陽日前接受本報訪問時指,收購不會對業務造成負面影響,反而有助汽車銷情。

東風若未能收購Fisker,則可能專心發展國內、與法國車企雷諾(Renault)的合資項目。《財經國家周刊》引述武漢市政府消息指,東風與雷諾合建工廠,計劃在3月奠基,5月開工,總投資額達80至100億元人民幣。

東風與雷諾在2004年已簽訂協議,將成立合資公司。東風內部消息指,預計可在3月份,得到發改委批准開工;至2017年時,產能將達15萬部汽車及15萬部引擎。

37 : qt(2571)@2013-02-23 14:40:46

http://money.163.com/13/0221/03/8O76HBSU00253B0H.html

吉利集团拟在瑞典设立欧洲研发中心

2013-02-21 01:42:00 来源: 东方早报(上海) 有0人参与

快速发贴

在收购沃尔沃近3年后,李书福开始尝试发挥其与吉利在研发上的协同效应。2月20日,浙江吉利控股集团宣布在瑞典哥德堡设欧洲研发中心,整合旗下沃尔沃汽车和吉利汽车的资源,打造新一代中级车模块化架构及相关部件。

该中心位于哥德堡市Lindholmen科技园,前萨博汽车研发总监、现沃尔沃汽车产品战略副总裁Mats Fagerhag将出任中心CEO。同时,该中心将在瑞典和中国招募大约200名全职工程师,计划年底全面开始运营。

吉利控股集团董事长李书福在新闻稿中称,研发中心隶属浙江吉利控股集团并相对独立,“不会影响各自品牌的声誉和产品开发。沃尔沃将继续专注其在全球豪华车市场的目标,吉利还是主攻大众车市场。”

Mats Fagerhag说,同一集团下不同品牌间联合开发已成国际惯例,模块化设计可以实现在同一架构开发多个不同产品平台,为两个品牌提供量身定制的解决方案。

吉利控股集团同时称,沃尔沃汽车的大型车架构(SPA)将继续在沃尔沃原有研发体系内推进,SPA平台上的首款产品将于2014年上市。

38 : qt(2571)@2013-02-23 14:41:04

http://money.163.com/13/0221/08/8O7O50VP002534NV.html

吉利沃尔沃或吸纳第三方合作伙伴

2013-02-21 08:52:02 来源: 网易财经 有12人参与

快速发贴

网易财经2月21日讯 据盖世汽车网报道,沃尔沃汽车在与母公司吉利控股集团寻求实现协同效应的同时,考虑吸纳第三方伙伴,或与其他车企合作研发汽车零部件和系统,以小型车为重点,从而达到节约成本和提升竞争力的效果。

沃尔沃欲寻同盟

《华尔街日报》日前采访了沃尔沃汽车全球研发高级副总裁Peter Mertens,后者表示沃尔沃采取开放态度,欲寻找一家合作伙伴共同开发汽车零部件及系统,包括用于沃尔沃V40新车型的零部件。

Peter Mertens透露,沃尔沃汽车与吉利控股集团将不会为中国或其他市场合作打造一个品牌,但将寻求实现协同效应,并在未来可能吸纳第三方合作伙伴。其表示:“通过与吉利合作,我们的核心技术得以保留在集团内部,从而确保沃尔沃可以完全掌控自己下一代中级车的开发。如果与其他整车厂合作,我们将不可避免地做出妥协。”

Mertens还宣称:“我们也在着眼建立同盟,与其他合作伙伴广泛共享零部件和系统,最合乎逻辑的做法显然是在吉利集团内部充分利用协作和规模经济。从长期角度看,小型车是规模经济效应的重点细分市场,成本敏感度很高,因此自然而然这也成为尝试寻求合作的领域。”

沃尔沃计划大力削减成本开支,目标额度为10亿瑞典克朗,约合1.58亿美元。可扩展整车平台架构(Scalable Product Architecture,SPA)和沃尔沃发动机集群(Volvo Engine Architecture,VEA)两大项目总计消耗50亿美元,占据110亿美元战略投资计划的半数。

吉利在瑞典设立欧洲研发中心

月20日,吉利控股集团宣布,在瑞典哥德堡设立欧洲研发中心,整合旗下沃尔沃汽车和吉利汽车的优势资源,全力打造新一代中级车模块化架构及相关部件,以满足沃尔沃汽车和吉利汽车未来的市场需求。

研发中心将设立在瑞典哥德堡市的Lindholmen科技园,这里拥有汽车研发和工程制造所需要的完备设施和广泛资源。新研发中心将在瑞典和中国招募200名全职工程师,招聘工作已经展开,计划在2013年底全面开始运营。这个模块化架构及相关部件在确保世界领先的技术水准的前提下,在开发、测试、采购、成本控制等方面都能发挥协同效应和规模化优势。

前萨博汽车研发总监、现任沃尔沃汽车产品战略副总裁Mats Fägerhag将出任研发中心CEO,新研发中心将招募大约200名全职工程师。

Mats Fägerhag的工作将得到吉利汽车和沃尔沃汽车双方高管的鼎力支持。吉利控股集团首席顾问Carl-Peter Forster将协助新的研发团队按照两个品牌设定的标准来开展工作,做好技术把关和成本控制,确保项目取得成功。

与此同时,沃尔沃汽车的大型车架构SPA将继续在沃尔沃原有研发体系内推进,SPA平台上的首款产品XC90将于2014年上市。

39 : qt(2571)@2013-02-23 14:41:24

http://money.163.com/13/0222/07/8OA4C1RE00253B0H.html

沃尔沃去年销量同比降6% 今年计划裁员1000人

2013-02-22 07:03:58 来源: 广州日报(广州) 有3人参与

快速发贴

一边是“抱紧”吉利设研发中心,一边是裁员计划,沃尔沃动作不断。据浙江吉利控股集团20日宣布,将在瑞典哥德堡设立欧洲研发中心,拟整合旗下沃尔沃汽车和吉利汽车的资源。几乎同时,目前拥有约2.3万名员工的沃尔沃宣布计划裁员1000人。

在给本报的通报里,吉利方面表示此举是为了“全力打造新一代中级车”模块化架构及相关部件,以满足沃尔沃汽车和吉利汽车未来的市场需求。

按照安排,前萨博汽车研发总监、现任沃尔沃汽车产品战略副总裁将出任研发中心CEO。此外,新研发中心将在瑞典和中国招募200名全职工程师,招聘工作已经展开,计划在2013年年底全面开始运营。据外电报道,超过半数将是中国人。

上述通报引述吉利控股集团董事长李书福称:“相对独立”的联合研发中心不会影响各自品牌的声誉和产品开发。

记者了解到,去年12月吉利控股集团就已和沃尔沃汽车签订3份技术合作协议。而在去年年底,沃尔沃和中国国家开发银行签署了贷款协议,以获得首笔9.22亿欧元贷款改善财务结构和状况。

沃尔沃汽车集团目前面临着销量上的考验。2012年,沃尔沃全球销量为421951辆(同比下降6.1%)。沃尔沃已宣布计划裁员1000人,计划可以节约15亿瑞典克朗(合2.38亿美元),以争取在今年避免亏损。吉利是在2010年以18亿美元收购沃尔沃的。

40 : qt(2571)@2013-02-23 14:41:43

http://money.163.com/13/0223/00/8OC1QJ6C00253B0H.html

李书福技术反哺战略深化 利用沃尔沃入欧洲腹地

2013-02-23 00:57:56 来源: 中国经营报(北京) 有0人参与

快速发贴

收购沃尔沃两年多来,吉利与沃尔沃的深入合作正在一步步地实现。

2013年2月20日,吉利控股集团宣布,在瑞典哥德堡设立吉利欧洲研发中心,整合旗下沃尔沃汽车和吉利汽车的优势资源,全力打造新一代中级车模块化架构及相关部件,以满足沃尔沃汽车和吉利汽车未来的市场需求。

事实上,整合沃尔沃的资源为吉利所用,是吉利控股集团董事局主席李书福收购沃尔沃的重要出发点。

正所谓投桃报李,吉利在耗费巨资收购沃尔沃并为其在华国产拼尽全力之后,沃尔沃也到了反哺吉利之时。接下来,加快与沃尔沃在技术、采购方面的合作,与推进沃尔沃国产项目一样成为吉利的重大“任务指标”。

巨资投入

2月20日,沃尔沃汽车公司相关人士在与记者的电话沟通中透露,欧洲研发中心每年的投入将会达到3亿~4亿元人民币。

据悉,欧洲研发中心将设立在瑞典哥德堡市的Lindholmen科技园。沃尔沃汽车相关人士表示,Lindholmen科技园拥有汽车研发和工程制造所需要的完备设施与广泛资源。新研发中心将在瑞典和中国招募200名全职工程师,招聘工作已经展开,计划在2013年底全面开始运营。

而在欧洲研发中心大手笔的投入背后,其实蕴藏着沃尔沃和吉利发展下一代车型的雄心。据吉利相关人士透露,设立欧洲研发中心,虽然并不承担整车的开发,但是通过打造新一代中级车模块化架构及相关部件,可以让沃尔沃和吉利为开发下一代全新车型提供帮助。据悉,欧洲研发中心虽然隶属于吉利控股集团,但是技术主导方由沃尔沃担任,待模块化架构开发完整后,再分别交由沃尔沃和吉利各自的研发中心进行整车研发装配。

前萨博汽车研发总监、沃尔沃汽车产品战略副总裁、欧洲研发中心CEO Mats F gerhag表示:“同一集团下不同品牌间联合开发已成为国际惯例,模块化设计可以实现在同一个架构上开发出多个不同产品平台,为两个品牌提供量身定制解决方案。”Mats F gerhag 还表示,“借助这一全新模式化平台,双方将可以研发出类似奥迪A3、宝马1系这样级别的紧凑型车型,这一架构具备延展空间。”

对于吉利而言,欧洲研发中心的成立,无疑将会让吉利在车型研发上获得更高的起点。吉利集团副总裁、研究院院长赵福全坦言:“吉利的技术研发能力和产品品质在过去几年取得了长足进步,通过下一代全新车型的研发,吉利汽车的品质和竞争力将得到更加全面、快速的提升。”

步步为营

“这是一次全新的推进。”2月20日,吉利集团公关总监杨学良表示。他认为吉利集团建立欧洲研发中心,是基于此前沃尔沃与吉利签订改进GMC平台(吉利中级车型平台)的进一步动作。

2012年12月,吉利集团和沃尔沃汽车签订了包括GMC平台的升级、车内空气质量及GX7车型安全领域等三份技术合作协议。然而,GMC平台上的产品也包括自主高端车型帝豪EC8和曾在最近几年车展上亮相的帝豪跑车GT,自主高端车型要想获得更大的突破,单凭吉利自己的技术积累难度极大,因此对于李书福而言,选择沃尔沃技术反哺吉利无疑是一条捷径,而当前,李书福想要尽快实现“技术反哺”目标的达成。

早在收购沃尔沃的谈判之时,李书福就在沃尔沃的知识产权谈判中对技术含金量“斤斤计较”。而在2010年8月完成收购沃尔沃之后,李书福就开始策动在吉利与沃尔沃之间实现技术合作。2010年11月,吉利汽车公布与沃尔沃订立了全面合作协议,并成立了沃尔沃汽车-吉利对话及合作委员会,交流有关制造和开发汽车产品及相关技术等事宜。到了2012年3月9日,沃尔沃汽车公司又与吉利汽车公司在上海签署“沃尔沃汽车公司向吉利汽车公司转让技术协议”。

然而,技术合作在沃尔沃前CEO雅各布执掌时期推进并不顺利。即使是在2012年3月签订协议之后,相关推进也迟迟未能付诸实施,仅仅停留在框架协议上。急于推进相关合作的李书福已经等不及了,2010年10月李书福对沃尔沃管理层实施了大手术。2010年10月,董事会独立董事汉肯·塞缪尔森接替雅各布成为沃尔沃汽车新任总裁。在调整管理层之后,吉利与沃尔沃技术合作的最后一道障碍也得以消除。

汽车行业分析师贾新光认为:“本来吉利和沃尔沃之间的技术合作就是自家的事情,只要高层管理者意见不会再有大的分歧,两方之间的技术合作肯定将更顺畅。”

投产之困

就在技术合作步步推进的时候,吉利与沃尔沃的下一步合作也在积极推进中。

近日,在成都经济开发区为沃尔沃、吉利地方产品配套专项组织的推介会上,包括10家世界500强企业在内的50家零部件企业与沃尔沃、吉利两家整车企业现场进行了零部件产品配对。与吉利有合作关系的一家配套企业明确表示:“希望能通过吉利进入沃尔沃的配套商圈。”事实上,吉利集团欧洲研发中心成立之时,相关人士也格外强调了未来吉利和沃尔沃在配套商方面的深入合作。相关人士坦言,新一代中级车平台模块化架构及相关部件在确保世界领先的技术水准的前提下,未来在采购上也可以从吉利的供应商中进行选择。无疑,沃尔沃和吉利有望在未来构建一个大的配套体系,从而进一步降低采购成本。

当然,除技术合作、采购合作等方面之外,摆在吉利和沃尔沃面前更为迫切的问题是如何让沃尔沃能尽快在中国落地投产。

今年年初公布的数据显示,沃尔沃汽车全球销量下滑6.1%,从2011年的449255辆降至2012年的421951辆,中国市场销量则仅仅只占41989辆,下滑高达10.9%。而且沃尔沃全球利润也出现了明显下滑(目前2012年财报尚未公布,但是2012年上半年,沃尔沃只有2.39亿瑞典克朗的营业利润,2011年同期为15.29亿瑞典克朗)。面对重重压力,沃尔沃需要在吉利的全面支持下,早日实现中国两大整车工厂正式投产来扭转困局。

据悉,目前沃尔沃汽车正在积极推进沃尔沃成都整车工厂和大庆整车工厂项目。近日,成都经济技术开发区汽车产业投资服务局陈晓(微博)明副局长向媒体披露:“2012年年底,沃尔沃S60样车就已在沃尔沃成都基地下线,并已经送往欧洲的试验场,正进行上市前的各项试验。”相关人士还透露,今年沃尔沃成都工厂将能实现批量生产。然而,截至目前,国家发改委等部门尚未给予沃尔沃成都工厂和大庆工厂“准生证”。要实现沃尔沃在华投产,沃尔沃还需要借助吉利集团的支持,早日将“准生证”拿下。

41 : qt(2571)@2013-02-23 14:43:03

http://money.163.com/13/0221/08/8O7NOAE6002534NV.html

俄罗斯1月汽车销量涨5% 长城奇瑞吉利激增

吉利也实现了38.5%的同比增长,由去年1月的590辆提升到817辆。

42 : greatsoup38(830)@2013-02-24 13:13:37

175報告

43 : asus888(35763)@2013-02-27 09:27:56

吉汽綠化倫敦黑的

http://orientaldaily.on.cc/cnt/finance/20130227/00271_001.html

去過倫敦嘅,都會對當地嘅黑色的士留下深刻印象,吉汽(00175)早排用一千一百○四萬英鎊,買咗陷入財困嘅倫敦黑色的士生產商錳銅,吉汽董事長李書福已經滿腹大計,想搞番好佢,原來李書福嘅頭號大計,係從環保着手。

李總話,佢幫錳銅「重整旗鼓」嘅方法主要分為三步;首先就係要將黑色的士嘅車身變輕,咁就可以減少耗油量,同減少排放;之後就係用一種來自富豪汽車嘅先進油混技術,令黑色的士喺保持原有功能嘅同時,達到超低排放;最後就係希望將黑色的士完全電動化,做到零排放。以五年投資計,大概就要一億英鎊。

李書福望駛遍全球

花名「汽車狂人」嘅李書福,野心當然唔會局限於倫敦市場,而係希望黑色的士可以為全球市場提供服務!事實上,畀吉汽收購之後,錳銅嘅生意已經立刻有起色,除咗上星期已恢復喺倫敦賣車,更加已經接到分別嚟自沙特阿拉伯同埋澳洲各二百架嘅訂單。

44 : qt(2571)@2013-03-03 15:05:54

http://money.163.com/13/0228/01/8OOVOMJF00253B0H.html

沃尔沃为扭亏再裁员 缩减成本加码中国市场

2013-02-28 01:31:58 来源: 每日经济新闻 有57人参与

快速发贴

节约成本正成为沃尔沃全球范围内的关键词。据外媒报道,去年曾裁员约900人的沃尔沃汽车今年再度裁减1000个岗位,计划节省逾2亿美元以争取实现盈亏平衡。不过大规模的裁员并不会影响中国区的人员架构。

沃尔沃汽车集团中国区企业传播总监徐红日前对《每日经济新闻》的记者表示,此次裁员涉及的员工“并不是沃尔沃正式员工,而是合同工和外聘咨询顾问,属于公司的外包劳务”。相反,沃尔沃中国区的人员规模正不断壮大。

受欧洲市场持续低迷的影响,沃尔沃迫切需要改善在中国市场的表现,以提升全球销量。按照沃尔沃的规划,2020年前其全球销量要达到80万辆,中国市场2015年销量将达到20万辆,对2012年销量仅有4.2万辆的沃尔沃来说,要达成这一目标,国产化的落实至关重要。

沃尔沃缩减成本

去年以来,随着沃尔沃全球市场的销量下滑,沃尔沃的营业利润也在走低。沃尔沃汽车在2012年9月份发布的半年报中,2.39亿瑞典克朗的营业利润已经较2011年同期的15.29亿瑞典克朗出现大幅下滑。

为了实现扭亏为盈,沃尔沃汽车集团总裁兼首席执行官汉肯·塞缪尔森在年初参加底特律汽车展接受媒体采访时表示,未来两年沃尔沃将执行一项相当大规模的综合性成本削减措施。

裁员显然只是“节流”的方法之一,除此之外,沃尔沃还进一步从研发和产品层面入手,进行成本缩减。

2月20日,浙江吉利控股集团宣布,将在沃尔沃总部瑞典哥德堡设立欧洲研发中心,整合旗下沃尔沃汽车和吉利汽车的优势资源,全力打造新一代中级车模块化架构及相关部件,以满足二者的市场需求。业内人士分析表示,这也是沃尔沃缩减成本的方式之一。此外,未来沃尔沃还将进一步加大中国本土化采购,以降低成本。

沃尔沃汽车研发高级副总裁PeterMertens表示:“对于每一家车企来说,控制成本始终是努力的方向。沃尔沃会在保证豪华程度和质量标准的同时,汲取亚洲供应商吉利汽车的丰富经验,力求在采购上降低成本。随着中国零部件厂商自身技术的提升,很多厂商已经加大了中国本土的采购比例,沃尔沃也会加入这个行列。”

加码中国市场

来自官方的消息显示,2012年沃尔沃汽车全球销量同比下降了6.1%至42.19万辆,除美国、俄罗斯等出现小幅增长外,包括中国、瑞典、德国等多个国家和地区均有明显下滑。

沃尔沃迫切需要提升中国市场的销量,以实现整体销量上升。汉肯·塞缪尔森表示:“2013年是沃尔沃在中国的‘亮剑’之年,将通过推出6款产品,加速国产化进程,在中国步入快速发展阶段。”

今年1月,沃尔沃中国市场零售量达到4776辆,比2012年同期增长75.8%,超越瑞典成为仅次于美国的全球第二大销量贡献市场。

但《每日经济新闻》记者从上海地区的经销商处了解到,目前沃尔沃主销车型依然是S60和XC60,受制于售后成本和零部件成本影响,单月的销量为50辆左右,与奔驰、宝马、奥迪等一线豪华品牌有相当大的差距。

“要迅速提升市场份额,国产是关键”,汽车分析师张志勇认为,一方面,沃尔沃国产后成本的降低有利于终端市场的价格优势,另一方面,国产项目落地后,市场对沃尔沃品牌的关注度将获得很大提升,在此前提下,再进行密集的产品宣传将会起到事半功倍的效果。

关于国产项目的审批工作,相关消息人士透露,“沃尔沃国产项目已经走到最后一步,但具体的审批时间以相关部门的进程为准,如果顺利的话,近期或将有消息出来”。

按照规划,2020年前沃尔沃的全球销量将达到80万辆,中国市场将在2015年达到20万辆。

“2015年达到20万辆的目标对沃尔沃来说的确有可能,但难度很大。”有分析人士表示,一方面,随着2012年豪车市场的大幅扩容,豪华品牌想要在2013年继续保持高增长已经颇具难度;此外,德系“三驾马车”在华的强势增长,留给其他豪华品牌的空间已经不算宽裕。

45 : qt(2571)@2013-03-03 15:16:30

係咁買嘢, 終於有話缺水啦

===============================================================

http://money.163.com/13/0225/06/8OHONG8J00253B0H.html

吉利频频扩张资金饥渴 沃尔沃整合问题仍存

2013-02-25 06:14:30 来源: 第一财经日报(上海) 有11人参与

快速发贴

去年10月份发行的15亿元中期票据,仍不能解决浙江吉利控股集团有限公司(下称“吉利集团”)的资金“饥渴”问题,今年1月底,吉利集团再发12亿元的公司债券,试图以此缓解外部并购不断、内部加速投资的资金紧张局面。

“到2015年实现销量200万辆,其中原吉利汽车计划销售140万辆,沃尔沃60万辆(国内销售20万辆,国外40万辆)。”吉利集团在今年1月底所发的公司债券中描述了其3年后的市场战略目标。

这就需要吉利集团未来3年内与2012年相比实现销量翻倍增长,要完成超过100万辆的销量增量,吉利集团需要为此储备粮食,同时吉利集团也要面对收购沃尔沃汽车后的整合问题。

频频扩张

2013年2月1日,吉利集团宣布,以1104万英镑收购英国锰铜控股的业务与核心资产,从而使该公司解除托管程序;同在2月份,吉利汽车公布,出资5亿元联合浙江康迪车业成立合资公司,合资公司注册资本将为人民币10亿元,其中吉利汽车出资50%,该合资公司主要发展电动汽车业务。为了发展电动车业务,外媒报道吉利汽车已向美国独立电动车厂商菲斯科报出2亿美元左右的收购价格。

吉利集团在加码投资新能源汽车的背后,也在不断投资研发中心和制造基地建设。

吉利集团最新在瑞典设立欧洲研发中心,吉利集团欧洲研发中心CEO Mats Fugerhag在电话中对《第一财经日报》记者表示,该研发中心每年维持200名工程师及项目正常运转的资金为3亿~4亿元,研发中心从今年年底开始全面运营。

在2010年大手笔收购完沃尔沃汽车后,吉利集团这两年仍然在不断收购扩张。这需要吉利集团不断募集资金来“解渴”。

吉利集团在1月底发行的《2013年吉利集团债券》中表示,募集资金12亿元用来投入正在建设的项目,这些项目包括浙江吉利汽车技术有限公司 年产 100 万套汽车零部件及配件项目、宁波丰沃涡轮增压系统有限公司年 产 150 万台涡轮增压器项目、湖南吉盛国际动力传动系统有限公司年产 20 万台自动变速器项目等共 7 个固定资产投资项目。

这已经不是吉利集团第一次为基地建设项目募集资金。2011年6月份,吉利集团发行了《2011年吉利集团债券》,募资10亿元,其中7亿元用于年产30万台自动变速器项目和年产25万套汽车电子系统及变速器等关键零部件的研发中心投资项目,1亿元用来偿还银行贷款,2亿元用来补充公司营运资金。

2012年10月,吉利集团又发行了《吉利集团2012年度第一期中期票据募集说明书》(下称“中期票据”),其募集的15亿元资金全部用于吉利集团各子公司补充流动资金。吉利集团在中期票据中表示,根据2012年国内各子公司新增销售量及资金缺口预算,预计流动资金缺口高达49.50亿元,按照公司生产周期6个月计算,则流动资金缺口为24.75亿元。

2015年冲200万辆

从2011年6月至今,吉利集团在不到两年时间内已经发行公司债券和中期票据37亿元来支持吉利集团的不断扩建,这与吉利集团2015年的市场战略目标有关,其计划到2015年实现销量200万辆。

去年,吉利汽车和沃尔沃汽车的销量之和刚刚超过90万辆。其中吉利汽车销量为48.3万辆,沃尔沃汽车2012年全球销量为42.19万辆。

一位券商机构汽车分析人士表示,吉利集团要在未来3年内年销量增加100万辆,或许有难度,同时,吉利集团的难度还在于其利润不高。

上海新世纪资信评估投资服务有限公司分析师韩军在《2013年吉利集团债券信用评级报告》中指出,2009年~2012年3月份,吉利集团营业收入分别为141.50亿元、689.75亿元、1509.95亿元和368.05亿元,相对应的营业利润率则分别为6.09%、2.74%、0.88%和-1.89%。受2011年以来优惠购车政策的退出以及市场竞争激烈的影响,该公司自身的盈利能力有较明显下滑。同时,吉利集团这几年的盈利仍依赖政府补贴。

记者在《2013年吉利集团债券》和吉利汽车2012年半年报中发现,吉利集团2009年~2011年营业外收入分别为5.44亿元、133.72亿元和17.41亿元,这些营业外收入主要依赖各类政府给予的造厂资助。其中2009年的政府补助为3.53亿元,2010年政府给予的造厂补助为13.84亿元以及并购折价110.84亿元,2011年的政府补助为16.43亿元,2012年上半年收到的政府补助则为6.34亿元。

沃尔沃未能解忧

吉利集团董事长李书福还有一个难题:整合沃尔沃。

2010年10月份,李书福18亿美元从福特汽车手里收购了沃尔沃汽车,但是三年后的今天,吉利集团仍走在复兴沃尔沃汽车的路上。而这几年来,吉利集团背负的债务在逐渐增加,尤其是2010年兼并沃尔沃汽车后,吉利集团负债规模急剧膨胀。

2009年~2011年末,吉利集团负债总额分别为161.41亿元、712.34亿元和787.68亿元,资产负债率也逐年上升,分别为70.43%、73.27%和74.86%。2012年3月末、吉利集团负债总额为845.52亿元,资产负债率为74.71%。韩军认为,吉利集团负债总额增长较快,负债规模大。

目前,尽管吉利集团很舍得往沃尔沃投入,但暂时难从中得到回报。与其他豪华车品牌相比,沃尔沃汽车去年销量甚至出现了小幅度下滑。

沃尔沃汽车2012年全球销量同比下降了6.1%至42.19万辆,其在十大销售市场中,除美国、俄罗斯、荷兰和日本出现了小幅增长外,包括中国、瑞典、德国等多个国家和地区均有明显下滑。而在具体产品上,除了2012年新发布的V40和V40CC之外,仅有XC60和V60实现增长,其余12款在售车型销量全部下滑。

销量的跌幅也导致利润下滑。沃尔沃汽车在2012年9月份发布的半年报中,2.39亿瑞典克朗的营业利润(息税前利润)已经较2011年同期的15.29亿瑞典克朗出现了严重缩水。据外媒报道,沃尔沃汽车2013年将裁员1000人,试图以此避免2013年的亏损。

销量和利润的下滑不是李书福收购沃尔沃的初衷。李书福此前曾表示,促使沃尔沃汽车回归豪华车第一阵营,沃尔沃汽车2015年在中国的销量目标为20万辆。

业内人士认为,沃尔沃汽车销量在华的增长必然要依赖沃尔沃车型国产,但是沃尔沃汽车面临的尴尬是国产化项目一拖再拖。日前, 沃尔沃汽车在大庆和成都在建整车生产基地已经完工,张家口发动机工厂也开工在建,但是整体计划仍还没拿到政府的审批。

不过,野村证券认为,沃尔沃汽车和吉利汽车正在发挥协同效用。野村证券指出,吉利汽车与康斯博格签订了价值人民币1.75亿元的5年期换挡器供应合同,将于2014年开始生产,康斯博格是沃尔沃的供应商,该交易意味着吉利汽车正开始接触沃尔沃的供应网络,这是体现合并协同效应正逐步实现的积极信号,吉利汽车正在利用沃尔沃汽车的优势来提高产品质量。

“研发中心将整合旗下沃尔沃汽车和吉利汽车的优势资源,全力打造新一代中级车模块化架构及相关部件,以满足沃尔沃汽车和吉利汽车未来的市场需求。” Mats Fugerhag告诉记者。

46 : GS(14)@2013-03-03 15:18:48

http://www.chinamoney.com.cn/fe/Info/5212963

http://www.chinamoney.com.cn/fe/Info/5212870

http://www.chinamoney.com.cn/fe/Info/4878533

有d資料的

47 : ng caddy(36072)@2013-03-03 23:00:59

市盈率(倍) 16.59

48 : GS(14)@2013-03-04 22:46:43

47樓提及

市盈率(倍) 16.59

隻野今年會爆

49 : stockwinner(6666)@2013-03-04 22:58:30

湯兄

想問下點解佢成日跑車其他車股??

佢又唔係最大市值個隻, 同埋好多時的外資不停沽空佢.

50 : GS(14)@2013-03-04 23:06:22

49樓提及

湯兄

想問下點解佢成日跑車其他車股??

佢又唔係最大市值個隻, 同埋好多時的外資不停沽空佢.

他有個吸引的概念,就是老細有盤大生意,唔算有水?

51 : ng caddy(36072)@2013-03-04 23:07:28

隻野今年會爆,爆什麼?

52 : GS(14)@2013-03-04 23:07:55

51樓提及

隻野今年會爆,爆什麼?

爆貴價車

53 : ng caddy(36072)@2013-03-04 23:10:22

爆貴價車,那公司好有前途?

54 : stockwinner(6666)@2013-03-04 23:15:20

佢有好多大生意, 不過好似你之前既POST, 佢攪得太多野會唔會缺乏資金而雖要集資?

好大多大生意, 就會跑輸其他車股??

我跑輸既意思係當車股既版塊升既時候佢仲可能不升返跌, 你既意思係壓價?

可能比較愚蠢既問題, 請見諒!!

55 : qbbsclassic(33468)@2013-03-04 23:18:57

54樓提及

佢有好多大生意, 不過好似你之前既POST, 佢攪得太多野會唔會缺乏資金而雖要集資?

好大多大生意, 就會跑輸其他車股??

我跑輸既意思係當車股既版塊升既時候佢仲可能不升返跌, 你既意思係壓價?

可能比較愚蠢既問題, 請見諒!!

車都分好多種

你要睇埋每隻車股所賣的車是什麼車

增長如何

56 : stockwinner(6666)@2013-03-04 23:27:58

Thanks for qbbsclassic reply!

57 : GS(14)@2013-03-05 00:17:46

54樓提及

佢有好多大生意, 不過好似你之前既POST, 佢攪得太多野會唔會缺乏資金而雖要集資?

好大多大生意, 就會跑輸其他車股??

我跑輸既意思係當車股既版塊升既時候佢仲可能不升返跌, 你既意思係壓價?

可能比較愚蠢既問題, 請見諒!!

車股現金一向多,集資問題比較細

58 : stockwinner(6666)@2013-03-05 08:38:25

Thanks 湯兄!

59 : ng caddy(36072)@2013-03-05 21:03:50

洪桥(08317-HK)获吉利(00175-HK)母公司认购7.4亿元可换股债http://hkstock.cnfol.com/130305/132,1357,14540518,00.shtml

60 : greatsoup38(830)@2013-03-05 22:36:22

59樓提及

洪桥(08317-HK)获吉利(00175-HK)母公司认购7.4亿元可换股债http://hkstock.cnfol.com/130305/132,1357,14540518,00.shtml

下次去港交所囉,又自己做刁....李生當年借殼都是賀生幫手

61 : ng caddy(36072)@2013-03-05 23:37:07

賀生是什麼人?

62 : greatsoup38(830)@2013-03-05 23:37:47

61樓提及

賀生是什麼人?

賀先生做過華潤,之後出來做買賣殼生意

63 : asus888(35763)@2013-03-07 07:14:17

http://hk.apple.nextmedia.com/financeestate/art/20130307/18187130

富豪擬下半年內地投產

吉利(175)母公司浙江吉利董事長李書福表示,富豪汽車(內地稱沃爾沃)可能在今年下半年開始,在中國生產,現時正等待政府批准。他表示,2013年富豪汽車內地銷量預計為6萬部,比去年增加43%。他又建議當局擴大對購買新能源車的補貼。

64 : gagson(31192)@2013-03-13 14:55:57

今日車股都仆晒直... 咩事洗倉??

65 : stockwinner(6666)@2013-03-13 15:47:26

吉仔永遠都跌的多個人

66 : greatsoup38(830)@2013-03-13 23:02:53

http://www.caam.org.cn/zhengche/20130311/1505088119.html

據中國汽車工業協會統計分析,2013年2月,春節長假,有效工作日比上月少5天,與上年同期相比,有效工作日少4天,因此本月汽車產銷環比和同比均呈一定下降。1-2月,汽車產銷同比呈現較快增長,明顯好於上年,其中乘用車增速高於行業,商用車降幅較上年同期有所減緩。前兩月產銷形勢總體好於上年,最主要的原因是1月增長較為明顯,儘管2月呈明顯下降但總量增長高於同期。

2月,汽車生產134.72萬輛,環比下降31.42%,同比下降16.25%;銷售135.46萬輛,環比下降33.42%,同比下降13.56%。其中:乘用車生產110.51萬輛,環比下降31.84%,同比下降12.40%;銷售111.19萬輛,環比下降35.56%,同比下降8.34%。商用車生產24.21萬輛,環比下降29.47%,同比下降30.25%;銷售24.27萬輛,環比下降21.44%,同比下降31.42%。

1-2月,汽車產銷331.17萬輛和338.91萬輛,同比增長14.06%和14.72%,上年同期為負增長。其中乘用車產銷272.62萬輛和283.74萬輛,同比增長17.76%和19.53%,增幅高於行業3.70個百分點和4.81個百分點;商用車產銷58.55萬輛和55.17萬輛,同比下降0.51%和4.97%,降幅較上年同期減緩15.36個百分點和6.94個百分點。

67 : gagson(31192)@2013-03-14 09:22:46

http://auto.gasgoo.com/News/2013/03/12091333133360186098645.shtml

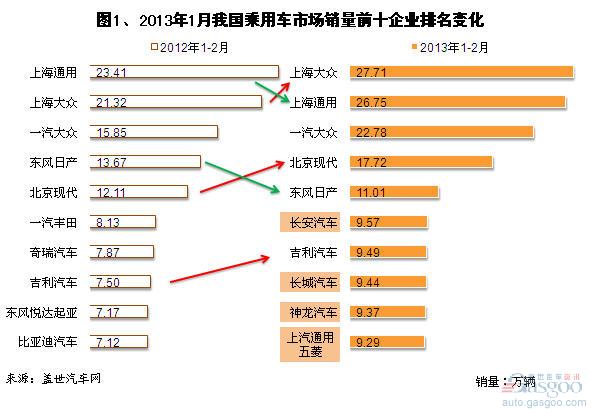

随着汽车市场容量的不断增大,车企之间的竞争也愈演愈烈,而企业之间的排名也颇为动荡。今年1-2月,我国乘用车市场(指轿车、SUV、MPV市场之和)销量前十企业排名变化如何,下文对此做一简析。

乘用车前十企业销量占比六成 排名波动较大

根据盖世汽车网整理的数据,在国民经济复苏的大形势下,今年1-2月,我国乘用车市场销量实现快速增长,销量同比增长24. 6%至253.43万辆。其中,市场前十企业销量合计152.94万辆,占乘用车市场总量的60.3%,较去年同期集中度(61.0%)略有下降。

今年1-2月,乘用车市场销量前十企业依次是上海大众、上海通用、一汽大众、北京现代、东风日产、长安汽车、吉利汽车、长城汽车、神龙汽车和上汽通用五菱。与去年同期相比,有四家企业跌出前十,有四家企业跃进前十,同时其他企业排名也有所变动。

吉利今年1-2月销量同比增长26.6%至9.49万辆,排名第七位。

68 : greatsoup38(830)@2013-03-16 14:49:08

175

69 : gagson(31192)@2013-03-20 14:52:50

吉利賺20億勝預期 今年首季盈利續看好

欄名:焦點

撰文:陳子樂

吉利汽車(00175)今日公布去年全年業績,純利20.4億元(人民幣,下同),按年升32%,勝彭博經濟師預測的18.61億元,亦較券商瑞信及摩通分別預計的17.9億元及19.5億元為高。吉利午後股價再升,現升逾3%。

吉利期內營業額246.3億元,按年升17%,略勝市場預期的244.3億元。期內共出售48.3萬部汽車,按年增加15%,高於吉利原定的9%增長目標及2011年實現的1%總銷售量增長。在所有出售的汽車中,21%或10.19萬部為外銷,較去年升157%。內地市場方面,吉利今年汽車銷售量按年持平,達38.2萬部,主要因為集團自去年9月起的國內銷售好轉,抵銷去年首8個月的負增長。

期內,吉利旗艦中型轎車車型「EC7」最暢銷,佔集團去年總銷售量29%。另外,新車型「GX7」、「GC7」、「SC3」及「SC6」亦對銷量增長有很大貢獻。

今年首兩月銷量增

吉利今年首兩個月的汽車總銷量為9.5萬部,按年增長23%,其中,吉利的「帝豪」品牌銷量為3.19萬部,按年增約33%;「英倫汽車」銷量為2.9萬部,按年增長約18%;「全球鷹」銷量為3.39萬部,按年增長約19%。另外,吉利今年首兩月的總出口量為1.5萬部,按年增長約38%。預計吉利今年首季銷量將較去年同期高,帶動首季盈利增長。

70 : greatsoup38(830)@2013-03-21 00:27:54

貼番份公告啦

盈利增40%,至10.7億,輕債

71 : simonwor(34306)@2013-03-21 08:47:08

http://hkm.appledaily.com/detail ... aily&issue=20130321

富豪汽車有望注入吉利

【首次承認】

吉利(175)公佈全年業績,按年多賺32% 至20.4億元(人民幣.下同)。行政總裁 桂生悅首次承認,只要與吉利有關、能夠 產生盈利的業務,一定會注入香港上市公 司。

市場一直相信,吉利母公司浙江吉利頻頻 進行收購,包括富豪汽車(Volvo)、英國 黑色的士錳銅等,皆有可能注入至香港上 市公司內。吉利行政總裁桂生悅指,「只 要與吉利汽車相關,能夠產生盈利的業 務、或技術,亳無疑問會注入香港上市公 司。」

多用途車三個月已賺錢 他補充,母公司收購富豪後,吉利品牌聲 譽大增,間接令出口汽車銷量急增157%至 約10萬部,佔整體銷量兩成。現時主要出 口市場為俄羅斯、伊拉克、沙特阿拉伯及 烏克蘭,桂生悅預料,今年出口可維持高 增長,佔比有望增至25%。

吉利指,去年首次推出、車價較貴的運動 型多用途車(SUV),在去年下半年大 賣,「生產三個月已經賺錢,為有史以來 最賣座的新車。」桂生悅指,今年會推出 更新款SUV及新推出七人車(MPV),料 該車型全年銷量有望增至10萬部。中央提 倡政府部門採購國產車,桂生悅相信,吉 利可成為主要受益者;但他承認,旗下汽 車技術仍有待提高,包括在富豪的協助下 提升檔次。公司去年平均售出車價為 47,872元,按年增加3%;今年銷售目標56 萬部,按年升16%。

72 : greatsoup38(830)@2013-03-31 17:46:53

http://www.htsc.com.hk/htbg/g2013032002.pdf

吉利汽车(175.HK) 业绩符合预期,转型效果值得期待 (买入)

2013-03-20

73 : greatsoup38(830)@2013-03-31 18:00:56

175 report

74 : simonwor(34306)@2013-04-11 07:33:24

http://www.mpfinance.com/htm/finance/20130411/news/eb_eba1.htm

券商拆驗﹕國產車落後韓10年

長城吉利部件 鋼材太薄焊接技術弱

2013年4月11日

【明報專訊】美資券商 Bernstein 去年底購入吉利(0175)和長城(2333)兩部國產車,運往歐洲,把所有零件「拆散晒」,進行深度分析。結果發現,兩部車都沒有致命弱點,但以歐洲標準來評判,這兩個被公認為中國最好的汽車品牌,均未能合格,甚至相較韓國的現代,仍有10年的路要追。而兩者對比,吉利的內部技術水平超過歐洲專家預期,但舒適度較遜色,而長城就被批「淨係得個樣」。

Bernstein汽車分析師Max Warburton這次研究的第一步,是在寒冷的12月,駕駛長城的H5遊歐洲, 從意大利米蘭出發,穿越阿爾卑斯山,途經法國巴黎,最終到達英國倫敦。這場旅行的初衷是從一名歐洲消費者的角度,去體驗究竟一部來自中國的SUV(運動型多用途車),是否可以行歐洲。

75 : greatsoup38(830)@2013-04-21 11:10:28

http://cn.reuters.com/article/cnBizNews/idCNL3S0D4CZR20130417

路透香港4月17日 - 湯森路透旗下基點報導,消息人士稱,浙江吉利汽車控股集團正向市場探詢2億美元離岸貸款。

消息人士指出,德意志銀行正居中牽線,貸款期限可能為五年,或為三年期貸款附帶展延兩年的選擇權。

一名消息人士提到,談判中的利率為350個基點左右。

目前尚不確定是否由香港上市公司吉利汽車控股公司擔任借款人。(完)

76 : gagson(31192)@2013-04-25 12:32:24

俄3月汽车销量跌4% 长城吉利等中国车企逆市骤升

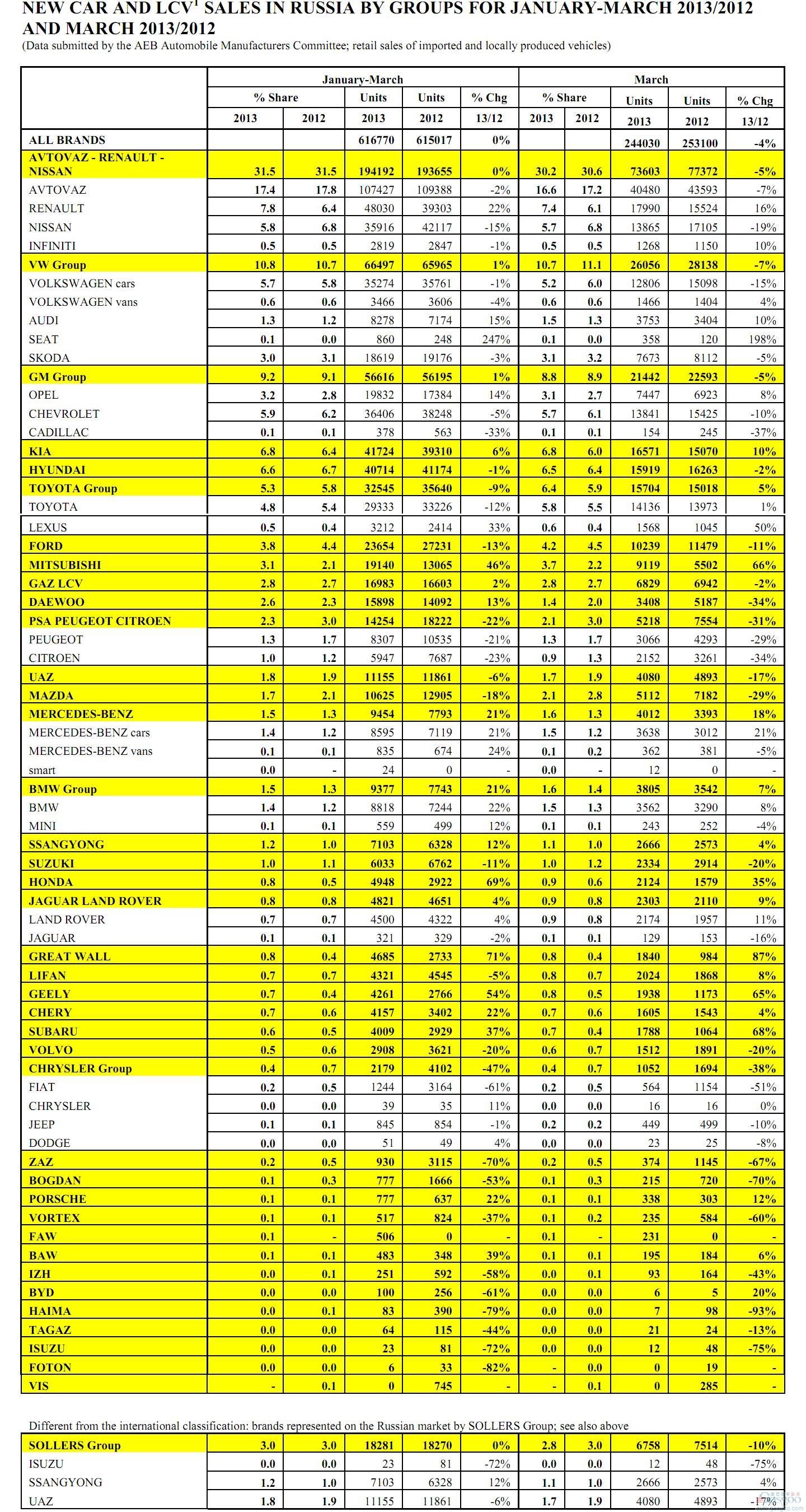

欧洲商会AEBRUS日前公布数据称,俄罗斯今年3月轻型车销量出现4%的同比跌幅,第一季度增长不足1%。不过中国车企总体表现突出,尤其是长城和吉利,3月和第一季度销量同比增幅均在50%至90%之间。

销量停涨回落

2013年3月份,俄罗斯乘用车及轻型商用车总销量为244,030辆,2012年3月为253,100辆,同比下滑3.6%。今年第一季度,俄罗斯市场轻型车累计销量达到616,770辆,在2012年同期615,017辆的基础上,同比上涨0.3%。

尽管3月份销量高于1月和2月,但俄罗斯轻型车销量增长态势终止,出现同比下滑局面。去年前三季度俄车市曾多个月以两位数比例增长,特别是1、2月增幅都超过了20%。然而自10月开始,增幅跌至10%以下,11月和12月分别只有0.4%和0.8%。今年1月和2月,俄车市销量同比增幅均为个位数比例。

俄罗斯车市销量最高品牌拉达今年3月在本土销量为40,480辆,较之2012年3月的43,593辆,同比下跌7.1%;第一季度销量从109,388辆同比下降1.8%至107,427辆。

3月份,几大中国主要自主品牌在俄罗斯销量大部分维持了高速上行的态势。长城汽车继续在中国车企中处于领涨地位,3月份增幅在中国车企中最高,不过该月份去年基数较低,因而3月销量绝对值低于力帆和吉利,第一季度累计销量则居于各中国车企之冠。

2013年3月份,长城在俄罗斯市场销售了1,840辆汽车,2012年3月在俄销量为984辆,同比增长87.0%。第一季度,长城在俄累计销量为4,685辆,较之2012年同期的2,733辆,同比上涨71.4%。

去年在俄销量最高的中国品牌力帆在2月份销量下跌之后,3月再度回涨。当月销量从1,868辆同比增长8.4%至2,024辆,成为在俄销量最高中国车企;第一季度从4,545辆同比下挫4.9%至4,321辆。

吉利在中国品牌中,3月份销量和增幅均处于第二位,第一季度销量排在第三位。其3月在俄销量为1,173辆,2012年3月销量1,938辆,同比提升65.2%;第一季度销量为4,261辆,去年同期2,766辆,同比攀升54.0%。

奇瑞在中国品牌中,3月份销量和第一季度销量均处于第四位。3月销量为1,605辆,2012年3月销量1,543辆,同比提升4.0%;第一季度销量为4,157辆,去年同期3,402辆,同比攀升22.2%。

另外,一汽3月在俄罗斯销售了231辆汽车,第一季度销售了506辆。北汽3月在俄销量从184辆同比增长6.0%至195辆;第一季度从348辆同比增长38.8%至483辆。

source:http://www.ceh.com.cn/qcpd/2013/04/187813_2.shtml

77 : simonwor(34306)@2013-04-27 12:22:02

http://www.mpfinance.com/htm/finance/20130427/news/ec_ece1.htm

吉利伙底特律電氣 研製電動車

2013年4月27日

【明報專訊】近期吉利(0175)頻頻尋找合作伙伴進軍電動汽車市場,繼2月宣布與浙江康迪車業成立合資公司發展電動車之後,在上海車展又展出與美國底特律電氣(Detroit Electric)合作研發的帝豪EC7。底特律電動車早在70年前就研發電動車,現在重出江湖,已推出首款百萬級電動跑車。

78 : greatsoup38(830)@2013-05-04 18:18:00

2013-04-22 iM

【專訪】吉利汽車 大力拓展出口市場

....

吉利汽車是一間內地專注於研發、製造以及銷售乘用車的汽車生產企業,內地經濟去年有所放緩,但吉利去年的業績尚算不錯,截至2012年12月底止年度業績,公司錄得營業額246.28億元(人民幣?下同),按年增17%,純利為20.4億元,按年增32%。洪少倫表示內地汽車業去年第四季度開始趨於正常,逐漸復甦起來,「內地汽車市場一直都是自主品牌做得比較好,尤其是2009年至2010年做得特別好,我記得我們2009年內地銷售的增長有100%,2011年、2012年是差的,這兩年做得比較差是由於2009年至2010年做得太好,當一間公司一年增長100%,它第二年有沒有可能再增長,特別汽車是耐用消費品,今年買完車,不會第二年又再買。」

今年銷售目標較去年增16%

洪少倫稱2012年總體而言,增長速度是慢的,「高檔車的銷售情況還可以,但比以前已經慢了很多,自主品牌開始回復正常,我們2011年出現負增長,2012年上半年一直是雙位數負增長,到了8月就去到0至0.1%,然後9月到現在,一直都是雙位數增長,只計本土銷售,並不計外銷,可以看到汽車行業已經有改善的趨勢。」他表示吉利汽車今年全年的銷售目標為56萬部,較去年增長16%。

.....

俄羅斯為最大海外市場

吉利除了開拓本土市場外,近年亦積極發展海外市場,吉利去年共銷售48.3萬輛汽車,按年升15%,當中兩成,即約10.2萬輛外銷到海外市場,2012年出口數量增長達157%,主要出口目的地為俄羅斯、伊拉克、沙特阿拉伯及烏克蘭,「俄羅斯是我們最大的市場,一年可以賣兩萬至三萬輛車,目前我們在俄羅斯主要是通過第三者組裝,在當地還未設置工廠,我們跟俄羅斯政府傾過起工廠的建議,但是,俄羅斯政府要求比較高,所以我們正在努力中。」

另一方面,他亦看好金磚四國其他成員汽車業的發展前景。洪少倫表示,吉利以往投資海外市場,主要是透過兩個途徑:1)直接入口、2)去當地找一些生產合作夥伴進行組裝工作。洪少倫稱從今年開始,吉利海外經營的模式有所改變,「我們今年開始自己跟當地的夥伴投資起工廠,已經起了兩個,一個位於烏拉圭,另一個則位於白俄羅斯,這兩個工廠正在試產中,預計今年之內會正式投產,每間工廠的產能為兩萬輛,烏拉圭是針對南美洲市場,白俄羅斯則針對東歐市場,但這兩個地方都不是針對我們最大市場,巴西及俄羅斯。」

伊拉克對汽車的需求高

洪少倫續說,由於這兩個地方對於投資汽車的要求很高,產能要好大,最低門檻至少要幾億美元,產能至少要10萬、20萬以上,公司覺得風險始終較大,取而代之,我們會向這些地方的周邊國家發展,「例如,烏拉圭與白俄羅斯都跟巴西及俄羅斯有貿易協議,白俄羅斯與俄羅斯有個貿易協議,白俄羅斯入口車去俄羅斯收好少稅,烏拉圭跟巴西的情況亦相似,我們寧願用這兩個地方去做一個踏腳石,當再累積多些經驗,就會再考慮在巴西、俄羅斯及印度設廠。」

除俄羅斯外,伊拉克是吉利第二大的海外市場,伊拉克是一個比較特別的市場,「伊拉克是一個戰爭之後要重建的國家,不知甚麼原因,戰爭之後的地方特別有錢,對汽車的需求忽然間好高,消費力亦好強。」洪少倫預期今年吉利在東歐市場會有一個很高速的增長,另外,隨着烏拉圭的廠房建設,南美洲市場的比例亦會逐步增加,以及北非及埃及市場,「之前由於利比亞打仗、埃及有些少亂,北非那邊的業務停了一陣,最近與埃及一個新的零售商簽了協議,目前為止都賣得不錯,所以我認為今年埃及、北非都會有個幾好的增長。」

SUV毛利率高達25%以上

吉利去年毛利率為18.5%,較前一年的18.2%稍為提高,毛利率上升主要是受中高端產品佔比提升,去年吉利的運動型多功能車(SUV)需求反應不錯,抵銷轎車及多用途車(MPV)年內銷售增長放緩的情況,洪少倫預計今年市場對SUV的需求持續,「SUV去年賣了3萬台,佔我們整體銷售約6%,不過,我們去年只用了半年時間賣SUV,半年都可以賣到3萬台,全年都可以賣到6萬台,我們預計今年SUV的產能會在10萬輛。」洪少倫表示SUV的毛利率較其他類型的車高,「我們一般汽車的毛利率約18%至19%,但是,SUV的毛利率就高達25%以上,這麼高的毛利率絕對是非常吸引,所以我們臨尾就加快SUV廠的擴展。」

洪少倫表示,整體而言,SUV的毛利率最高,高於MPV,而MPV的毛利率則高於一般轎車。洪少倫指,若以銷量來看,中型轎車車型「EC7」無論是出口或是本銷都是公司最暢銷的車型,佔總銷量29%。展望未來,吉利將於年內加推新款SUV車及首次推出多用途車,將產品系列進一步擴闊,另外,出口業務將繼續成為另一個增長源頭,令公司於2013年的銷售增長能進一步加快。

79 : greatsoup38(830)@2013-06-02 20:01:35

175

80 : MrYeung(15476)@2013-06-25 21:21:44

吉利汽車 (175.HK) - 更新報告:首五月銷量數據點評

81 : MrYeung(15476)@2013-07-02 20:12:19

175

82 : GS(14)@2013-08-22 14:46:50

175

盈利增150%,至9億,重債

83 : MrYeung(15476)@2013-08-23 22:10:58

175

84 : MrYeung(15476)@2013-09-09 20:35:30

175

85 : greatsoup38(830)@2013-09-14 17:14:04

2013-09-09 MT

吉利汽車 挑戰高端 盈利續升

吉利汽車(00175)執行董事洪少倫表示,下半年(特別是9月至10月)是汽車的銷售旺季,一般來說,下半年吉利的銷量佔全年的55%。

...

價高產品佔比提升

吉利主要由帝豪、全球鷹、英倫三個品牌組成(見圖三),價格較高的帝豪銷量快速增長33%至9.23萬輛。洪少倫表示,「一般車價愈高,毛利率就會愈高。」吉利的舊車型,如英倫的金剛,全球鷹的自由艦、吉利熊貓,價格均在3萬元至5萬元之間,除吉利熊貓有出口帶動保持銷售增長外,前兩者上半年銷量均下滑約40%。

與此同時,吉利的4款主力車型(見表一)佔總銷量約48.5%(去年全年僅40%),其中帝豪EC7上半年銷售8.6萬輛,同比大增41%,EC7出口銷量佔比更達46%;兩款SUV推出時間不長,目前仍以倍數增長,上半年銷售2.83萬輛,與去年全年銷量相當。據了解,一般轎車毛利率約18%至19%,而SUV毛利率則高達25%,吉利管理層認為,在EC7及SUV的拉動下,下半年的ASP將會更高。

而對於EC8的銷量下滑,洪少倫表示,「我們把新一代EC8的最高價格提升至20萬元,為了能突破20萬元的瓶頸而犧牲了銷量,目前要改變消費者對吉利的平價車印象是很難的。」

新車持續升級

今年下半年至明年初,吉利將推出逾10款新車或升級版,包括今年年末會推出的高端多功能運動車(SUV)EX8。洪少倫表示,該款車將會比現有的SUV更貴,同樣是帝豪的還有EC7及EC7-RV新款、EC8新款;其餘新車主要是中低端車型,如英倫的基礎型家庭轎車SC5、金剛新一代掀背版、SC7新款、SX7新款,全球鷹的GC7新款、GX7新款。目前在售的中低端車型SC7、SC6、GC7價格主要在5萬元至9萬元之間。

對於新車的研發及現有車的升級,沃爾沃皆有參與,目前雙方在共同研發模塊化平台CMA,預計可在2015年建成,第一台合作的小型車預計將會在2016年推出。

另外,吉利的新產品中還有一款新能源車(吉利與康迪成立合資電動車公司),「我們等了10年,覺得2014年是時候了,但具體會推出純電動,還是混合動力車,還要看市場的動向。」

自動波明年達5萬個

2009年吉利趁全球汽車企業自身難保,無法阻礙吉利拓展之時,購買了澳洲的自動波技術,並在湖南建廠研發生產,產能10萬個,然而至今4年就快過去,今年產能僅約4萬個,明年或可超過5萬個。自動波產能之所以進程如此之慢,原因是「中國自主生產自動波的目前只有吉利,其他都是從國外進口,因此自動波的零部件在內地連供應商都少,為了培養供應商及專業人員,時間拉得比較長。」

「長城SUV的自動波是從三菱買的四速,我們自己做六速。一般自動波車貴棍波1萬元左右,如果是外購,這1萬元就給了供應商,目前我們為了推廣,只會賺多5,000元至6,000元。」他續說。

據了解,在外形不相上下且均為2.4升排量的情況下,長城的SUV哈弗H6的4速自動檔與吉利全球鷹GX7的6速自動檔售價均為約12萬元,用戶體驗仍將是決勝負的關鍵。

86 : asus888(35763)@2013-10-08 20:53:13

http://hk.news.yahoo.com/%E9%AB% ... 900817--sector.html

高盛擬減持吉利汽車套現逾3億美元

湯森路透旗下IFR報道指,高盛旗下私募基金擬減持吉利汽車5.78億股,套現最多3.15億美元。

報道指,每股作價4.1-4.23元,較今日收市價4.41元,折讓4.1-7%。

87 : greatsoup38(830)@2013-10-08 22:40:20

看來無好野

88 : asus888(35763)@2013-10-09 06:45:38

http://hk.apple.nextmedia.com/financeestate/art/20131009/18455998

高盛變臉沽吉利

套24億近清倉

上月底才唱好吉利(175)的高盛,收市突然以折讓最多約7%,大手沽出其持股,涉資達3.15億美元(約24.4億港元),幾乎沽盡手上8%股權。分析指,吉利股價三個月升近六成,高盛「止賺」合理。

文件顯示,高盛以每股4.1至4.23元(較昨日收市價折讓4.08%至7.03%),配售5.78億股吉利,最多套現約24.4億元。高盛原持有8%吉利股權,配售完成後幾乎盡沽持股。吉利股價跌1.34%,收報4.41元。

值得留意是,高盛向來是吉利「好友」,上月28日出報告把其投資評級由「中性」提升至「買入」,目標價5.2元。聯交所資料亦顯示,高盛上月底才以每股4元,增持吉利逾500萬股,誰不知未到兩星期即止賺離場。

另外,內地《第一財經日報》引述東風(489)內部人士指,正考慮收購法國車廠標緻雪鐵龍(PSA)部份股權,初步意向價為100億元人民幣買入30%持股。消息指,為保障香港上市公司收益,東風希望PSA「更穩定一點」,收購態度較謹慎。

89 : GS(14)@2013-10-10 22:28:58

ok

90 : MrYeung(15476)@2013-10-15 20:53:43

175

91 : 高貝利(41041)@2013-10-16 01:56:32

2013年10月15日

高天佑

吉利遭高盛捨棄有因由

內地汽車股雖備受追捧,高盛上周卻把手上的吉利(175)股份接近清倉,套現24億元,引起市場關注。筆者留意到近日兩宗吉利的新聞,或可提供一個解讀。

第一件事:9月中旬,吉利的歐洲研發中心開幕,來自吉利和富豪(Volvo)的工程師開始工作,目標是研究下一代中級車款。

公司表示,此舉旨在整合全球技術資源,但並無透露涉及轉移何種技術或研發的範疇。

第二件事:本月初,剛離任吉利集團副總裁兼研究院院長的趙福全接受媒體專訪,素來低調的他表示,中國汽車業急功近利,車廠不重視自主研發,而着眼於購買外國技術,但由於技術集成水平偏低,即使購買並引入外國技術,也難以達到理想效果。

趙福全大有來頭,他是第一代「海歸」,曾任佳士拿(Chrysler)研究總監,是國際車廠的第一位華人總監,於2006年獲吉利主席李書福禮聘而加盟。

對於趙福全的離職,一向敢言的李書福沒說太多,公司只交代是他的個人職業決定。然而,從趙在任時的研發大計,可以看出端倪:他曾訂下目標,於2015年前推出42款新車;然而,至今大部分仍在規劃,營銷部門對於新車款匱乏已有微言。

吉利母公司2009年收購富豪,各界寄望甚殷,高盛也在當時斥26億元入股,換取相當於15%股權的可換股債及認股證。但至今,吉利和富豪的合作仍非常有限,不但共同研發的新車未見蹤影,連技術轉移的細節也甚少提及。

吉利CEO桂生悅曾於2010年接受本報專訪,當時他對於跟富豪合作非常樂觀,表示該年之內就可達成技術轉移協議,引入富豪的發動機、變速及安全技術,套用於吉利的所有車款,從而刺激銷量以倍數大增,目標是2015年達到200萬輛。

然而,所謂的技術轉移至今杳然,吉利的銷量也欲振乏力,去年僅得48萬輛,不單距離200萬輛的目標甚遠,相比2010年也只增加了16%。再看趙福全的黯然離職,可以說,吉利收購富豪時對於「協同效應」的雄心壯志,似乎讓人大失所望。高盛此時獲利離場,不難理解。

92 : greatsoup38(830)@2013-10-17 23:48:19

搬廠

93 : MrYeung(15476)@2013-10-25 22:39:11

http://www.eif.com.hk/EssenceWeb ... 0&dl=0&t=1382711772

175

94 : MrYeung(15476)@2013-10-29 22:11:03

175

95 : MrYeung(15476)@2013-10-30 21:03:14

175

96 : greatsoup38(830)@2013-12-19 01:32:02

http://hk.apple.nextmedia.com/financeestate/art/20131217/18554730

【英國NEWS直擊】

英國汽車業式微已久,主要的英國牌子已被各國車廠併購,倫敦的士亦不能例外,生產商錳銅控股幾近破產,今年1月被吉利(175)母公司浙江吉利收購。本報記者直擊倫敦的士公司位於高雲地利(Coventry)的總部,廠長表示吉利入主後已轉虧為盈,正研發其他能源的士。

記者、攝影:高明輝

倫敦市中心乘火車前往倫敦的士公司總部需約1小時,該區曾為汽車重鎮,現較似一小鎮,惟仍有不少汽車痕跡,寶馬、Mini的展銷場位於倫敦的士廠旁,市內亦有汽車博物館。

人手裝嵌 每日產8輛

市場經理Nyasha友善地帶記者參觀整個生產線,車廠外牆以較舊的紅磗建成,內部設備尚算新淨,但未見先進的生產機械,反而較多工人在埋頭苦幹裝嵌,車廠工場主管Steve表示,英國廠主要以傳統的人手技術製造,需要大量技術滿足的士長時間行駛的獨特需要,而機械化可大量生產,但認為「欠缺靈魂,僅將貨車改裝成的士」,又指高雲地利車廠很舊,沒有現代化的技術,現時每日生產8輛的士,計劃增產至10輛,又稱吉利購入後兩間車廠產生很多「化學作用」,例如技術交流。

身為廠長的倫敦的士公司營運副總裁彼得翰森接受訪問時指,公司已轉虧為盈,財政非常穩健,因為是吉利集團的一部份,又指銷售正在上升,10月的銷量較去年升15%,現時推廣「倫敦的士概念」,最新出口1,000部的士往阿塞拜疆,亦開拓澳洲及新加坡市場,而上海車廠亦服務中國及全球市場,首次於5年前的京奧向北京出售倫敦的士,近期在南京出售一定數量的士,他指,亦有向香港出口,「香港是另一個豪華的士的新市場」,主要售予酒店。英國本土方面,85%倫敦的士都是他們生產。據該公司網站,一輛倫敦的士價格為31,995鎊(約40.5萬港元)。

生產流程

1.修葺車殼來自中國的零件運到英國車廠後,首先要修葺車殼、上色(圖)及打蠟,車殼多數噴上黑色,亦有藍色及白色等。 2.人手裝嵌倫敦的士由人手生產,經約50個步驟,每個需時49分鐘,包括安裝座位、軚盤、車門及指示燈等。

3.裝嵌底盤工場的另一方則裝嵌汽車底盤(圖),包括引擎、車輪、支架等,部份零件來自歐洲,完成後便會裝上車殼。 4.修補瑕疵的士從噴油房到可以出街約需3天時間生產,之後會進行測試,再回到車廠內修補微細的瑕疵,完成後便出售。

看好「混能的」發展

他指,該公司計劃生產混能的士,但仍需多年時間研發。他相信現時電池技術未足以滿足24小時運作的的士,所以電能車可以用作上班,工作時充電,但電量不足以全日開動,談到比亞迪(1211)在港的電動的士,他認為,要用半日充電,司機開車時間不夠,此外,若模式改為換電,成本便會增加,電池成本需5,000至7,000鎊(約6至8萬港元)一個,同時要有技術員配合,亦要快速換電,配套上要有大量換電場,現時根本無法成事,故他仍較看好「混能的」發展。

[■現時推廣的「倫敦的士概念」,將開拓澳洲及新加坡市場。] ■現時推廣的「倫敦的士概念」,將開拓澳洲及新加坡市場。

倫敦的士有百年歷史

【話你知】

倫敦的士車廠總部位於高雲地利,原是英國汽車重鎮,著名車廠如路華、積架、戴姆勒等名車都源自此,惟70至80年代當地工業息微,不少車廠倒閉,倫敦的士跟其所在地亦有類似命運。

生產倫敦的士的公司原名錳銅(Manganese Bronze),於1899年成立,後來成為倫敦的士主要生產商,06年跟浙江吉利控股(吉利(175)母公司)合資於上海設車廠,09年被吉利購入兩成股權,2012年因融資失敗被羅兵咸永道接管,今年初吉利以1.08億元人民幣購入錳銅餘下股權。

97 : greatsoup38(830)@2013-12-19 01:32:13

http://hk.apple.nextmedia.com/financeestate/art/20131217/18554733

【錯誤策略】

中資車廠購外國品牌非首次,吉利之前亦曾購入富豪汽車,惟自主品牌仍未有力立足國際市場。倫敦的士營運副總裁彼得翰森指,中國車廠學習得很快,但落後的環節是現代引擎技術。

在成熟市場較難競爭

另一方面,他指吉利以外很多中國車廠都錯誤地生產很廉價的汽車,未能符合國際標準,令中國汽車很難出售至已發展市場,但卻可以出口至發展中國家,他認為,中國汽車業應訂下目標,可與德日韓車廠的質素競爭。

交銀國際汽車行業分析員姚煒指,現時中國汽車市場的自主品牌主要有成本及低價優勢,特別是10萬元人民幣以下的市場。

不過,現時僅出口到新興市場,中國自主品牌在成熟市場較難競爭,相信短時間不能追上國際市場的品質,但相信長城(2333)及吉利(175)有機會追上國際水準,又指部份內地汽車安全、碰撞測試已達歐洲水平,但品牌知名度仍需時建立,相信電動汽車有機會跑出,因為跟外資廠「起步線一樣」。

98 : MrYeung(15476)@2013-12-29 13:57:36

http://www.eif.com.hk/EssenceWeb ... 7&dl=0&t=1388296529

175

冇中文版

99 : MrYeung(15476)@2014-01-15 20:09:59

175

100 : greatsoup38(830)@2014-03-05 22:45:27

http://hk.apple.nextmedia.com/international/art/20140305/18646109

北京因塞車舉世聞名,因而被戲稱為「首堵」(普通話首都同音),但塞到有「汽車大王」之稱的全國政協委員、吉利集團董事長李書福都感嘆,而且不得不打「黑的」去參加兩會的議程,實在又堪一提。

李書福昨在兩會記者會上自爆稱,他周日(2日)飛抵北京後,要趕去參加全國政協發佈會,不料遇交通塞車高峯,隨行手下用時下熱門的打的軟件,等了20多分鐘也沒打到的士,「最後一輛黑車(無牌的士)停下來,我們沒辦法,只好坐了上去」。李又為內地各大城市「人均佔有的士」嚴重不足抱不平,稱擁有的士率最高的北京僅為每一萬人42輛,深圳、成都、蘭州等分別為每一萬人九輛、每一萬人八輛和每一萬人六輛。目前北京的黑車數量將近10萬輛,大大超出在冊登記的士的數量。

李書福認為,要徹底解決的士問題,只有「放開車頭」,打破現有的士市場準入制度,取消政府對的士數量管控權。鬧了半天,原來「汽車大王」政協委員打不到的士喊冤,是想為自己的產品找出路!李旗下的吉利汽車擁有年產40萬輛車的能力,總資產1,100億人民幣。

浙江在線

101 : mannishmark(26310)@2014-03-14 21:45:27

175 report

102 : Clark0713(1453)@2014-03-19 13:17:30

截至二零一三年十二月三十一日止年度之全年業績公佈

《經濟通通訊社19日專訊》吉利(00175)公布截至去年底止年度業績,盈利

26﹒63億元(人民幣.下同),增30﹒5%,每股基本賺31﹒74分,派息4﹒6港仙

。

期內,營業額為287﹒08億元,升16﹒6%。(kk)

*有關業績的詳情,請參閱該公司之正式通告

103 : greatsoup38(830)@2014-03-20 12:58:41

http://www.mpfinance.com/htm/finance/20140320/news/eb_ebd1.htm

成本受控 吉利多賺逾三成

另一家國產車企吉利(0175)去年銷量54.9萬部,雖未達到銷量目標56萬部,但由於轎車EC7以及SUV系列等較高端車型銷售增長可觀,拉動營業額按年升17%,而成本亦受到控制,令吉利去年純利超預期,大升31%至26.7億元,刺激股價昨日大升15%,收報3.09元。

不過,吉利自去年底銷量增幅開始下滑,今年前兩個月銷量更按年倒退42%。吉利行政總裁桂生悅表示,吉利正在進行營銷系統改革以及產品升級,衝擊到年初銷情。他表示4月開始會陸續推出首款七座SUV GX9,以及大型家庭轎車EC9,將重點放在高端車型研發,預計可提振銷量。

月初吉利收購英國電動車公司Emerald,桂生悅稱將延續吉利一貫風格,先在母公司營運,若日後時機合適,會考慮注入上市公司。

104 : greatsoup38(830)@2014-03-25 12:30:45

175

盈利增62%,至17億,輕債

105 : GS(14)@2014-06-01 18:59:13

175

106 : GS(14)@2014-07-21 22:44:07

175

107 : GS(14)@2014-07-21 22:46:08

175

108 : GS(14)@2014-07-21 22:51:22

賣晒d非相關業務

109 : greatsoup38(830)@2014-08-20 14:08:30

175

盈利降33%,至6億,13億現金

110 : GS(14)@2014-09-16 14:20:19

發美元優先票據

111 : GS(14)@2014-12-16 18:53:17

profit warning

112 : lemonwongwong(33038)@2014-12-17 20:08:09

找機會入佢先, 跌咁鬼多

113 : greatsoup38(830)@2014-12-18 00:56:46

多睇一陣先

114 : greatsoup38(830)@2015-01-08 00:27:47

http://www.mpfinance.com/htm/finance/20150107/news/ec_ecy1.htm

吉利18億英國建廠 產新一代「倫敦的士」

2015年1月7日

【明報專訊】2014年對於吉利汽車(0175)來講並不算吉利,因國內外汽車銷售齊倒退,上月吉利預計全年盈利或按年跌一半。不過業績不佳未影響吉利開拓市場的大計,據外媒披露,吉利將斥巨資1.5億英鎊(約18億港元)在英國興建整車廠,投產新一代「倫敦黑的」。

據英國「泰晤士報」本月稱,吉利在英國建廠的規劃自2013年下半年就開始籌備,並得到英國政府大力支持。不過目前具體的廠址、產能及投產時間均未落實,據稱吉利傾向在考文垂Ansty Park開發區設廠。

吉利的英國佈局始於2013年初,當時其斥資1850萬美元(約1.4億元)收購錳銅控股,將倫敦黑的收入袋中,去年初又購入英國電動車製造商Emerald Automotive,表示要幫公司打造下一代的士,包括電動的士。

若上述披露金額屬實,對當前的吉利並不是小數目。由於同時受到內地汽車市場放緩、俄羅斯貨幣貶值等影響,2014年前11個月吉利銷量按年跌26%,預計全年盈利較2013年的26億元人民幣大跌一半。

此外,去年底獲鴻海入股的內地汽車經銷商和諧汽車(3836),近日表示收購內地電動車製造商浙江綠野汽車,正式進軍電動車製造領域。

115 : greatsoup38(830)@2015-02-08 15:25:58

買SUV業務

116 : GS(14)@2015-02-16 16:20:36

http://www.mpfinance.com/htm/finance/20150216/news/ec_ecb1.htm

闖俄吸教訓 吉利迎高增長

2015年2月16日

【明報專訊】吉利(0175)1月汽車銷量創歷來最佳單月紀錄,行政總裁桂生悅早前接受本報專訪時也表示,公司困難時期已過去,今年將有3款新車上市,明年新車型更多達10餘種,增長引擎再度燃起。

桂生悅又表示,吉利收購富豪(Volvo)經過一輪磨合後,兩者的合作已有成果,「2016年底之前,便會有10幾款以Volvo平台推出的新車推出,是技術與安全性都屬世界級的國產品牌車」。

合作方式攻海外 避匯兌風險

受盧布貶值影響,俄羅斯業務匯兌出現虧損,桂生悅形容是意外,但也上了寶貴一課:「海外業務要變得主動,例如增加與當地合作,本幣留在當地使用以降低匯兌風險。」而今年吉利的汽車出口策略會更謹慎,但不擔心因此影響盈利,因為國內銷售已經隨時會供不應求。

「記得我之前便說過,2012年至2014年是困難的3年,新車不多,主要做調整,包括銷售渠道、技術等等的提升。」桂生悅所指包括改革經銷商體系,大刀闊斧淘汰了約300間經銷商至目前700間左右,精簡經銷商地域分布與加強盈利能力。但更重要是整頓品牌架構,將旗下汽車子品牌統一為一個吉利品牌,還為此設計全新Logo。

完成新品牌佈局後,吉利今年立即推出3款新車,包括3月底上市,定位在15萬元(人民幣.下同)以上的自主品牌車博瑞,以及下半年推出,售價8萬元至12萬元左右的自主研發SUV。桂生悅指,吉利久不見新車型,故有信心新車上市會為公司帶來可觀盈利。

中國汽車銷售增長近年持續下滑,上月升幅更放緩至只有約7%,但桂生悅認為,這是中國汽車市場邁向健康的趨勢。「過去的雙位數增長是暴發戶式,大家爭相購買名車,而隨這一時期的過去,現在大家買車會更多考慮自身需要,不盲目攀比炫耀。」

明報記者 陳子凌

117 : GS(14)@2015-03-19 16:32:22

盈利降75%,至4.4億,重債

118 : greatsoup38(830)@2015-08-19 14:56:14

盈利增25%,至8億,輕債

119 : greatsoup38(830)@2015-12-12 00:30:23

8137同吉利搞電動車

120 : greatsoup38(830)@2016-01-07 02:41:26

盈喜

121 : greatsoup38(830)@2016-01-10 01:49:50

盈喜

122 : GS(14)@2016-03-22 16:38:21

盈利增180%,至12.5億,4億現金

123 : GS(14)@2016-06-22 16:33:47

sell electronic car

124 : greatsoup38(830)@2016-08-21 22:44:56

盈利增54%,至11.8億,23億現金

125 : greatsoup38(830)@2016-09-08 02:09:11

又借錢

126 : GS(14)@2017-01-06 16:42:38

正面盈利預告

截至二零一六年十二月三十一日止年度

127 : greatsoup38(830)@2017-01-07 01:00:54

盈喜

128 : GS(14)@2017-03-22 15:26:04

盈利增2倍,至37.3億,86億現金

129 : GS(14)@2017-03-22 17:56:50

sildes

130 : GS(14)@2017-05-24 17:30:55

吉利汽車控股有限公司(「本公司」)得悉浙江吉利控股集團有限公司(「吉利控股」)於二零

一七年五月二十四日刊發新聞發佈指,吉利控股與DRB-HICOM Bhd(DRB-HICOM集

團)(馬來西亞股票交易所股份代號:1619)就收購PROTON Holdings Bhd(「寶騰」)之

49.9%股權及Lotus Advance Technologies Sdn Bhd(「路特斯」)之51%股權(「該等建議交

易」)簽署具有約束力的關鍵條款協議。本公司澄清並申明,本公司並非該等建議交易之

訂約方,且就該等建議交易而言並無與吉利控股合作或向吉利控股提供融資。

倘該等建議交易落實,在遵照香港聯合交易所有限公司證券上市規則(「上市規則」),且

為考慮本公司及其股東的整體利益,本公司並不排除尋求與寶騰及╱或路特斯潛在合作

機會之可能性。

鑑於吉利控股為間接持有本公司於本公佈日期已發行股本約44.02%權益之主要股東,且

為本公司執行董事李書福先生之聯繫人士,故就上市規則而言,吉利控股為本公司之關

連人士,因此,倘寶騰及路特斯與本公司進行或建議進行之任何實質合作構成本公司之

須予公佈交易及╱或關連交易,本公司將遵守相關上市規則規定。

131 : greatsoup38(830)@2017-06-04 18:48:11

2016-05-15 NM

吉利桂生悅:今年新增長點 產能釋放

吉利(00175)過去一年聲名大噪,更晉身成恒指成分股,目前市值991億元,是港股中最具分量的車企。這次已經是公司行政總裁桂生悅連續第三次於業績後接受本刊專訪,言談間對吉利前景充滿信心,卻又因公司染藍而變得更謹慎。

吉利年初定下的100萬輛銷量目標,於4月底已完成37%,高於去年同期的31%。桂生悅這次接受本刊專訪時指,「如果未來3個季度市場沒太大變化,相信在這個基礎上會有更好的表現,換言之,超預期的機會非常大。」因此,若公司一如去年於中期業績上調全年目標亦不足為奇。

受惠銷量大增,吉利去年扣除外滙收入及一次性收入後的盈利增長68%,至45億元(人民幣?下同)。桂生悅自信地說,「吉利未來幾年將維持高增長。」底氣來自去年推出的4款新車至今仍供不應求。他表示,「公司定單仍不斷累積,去年全部定單我們都接受,但現在我們改變策略,如果交車期超過3個月,我們都不接受,因為不想讓消費者等上大半年才拿到車。」吉利新車的受歡迎程度,於此可見一斑。

截至4月,該4款新車銷量佔比達56.6%。公司今年同樣有4款新車,包括兩款燃油車丶兩款插電式混動車,有望進一步刺激銷量。

值得留意的是,吉利去年積極進軍SUV市場,推出的新車有一半是SUV,是年的收入貢獻達31%,桂生悅預期今年將會達到50%左右。由於SUV的毛利較高,將有利公司盈利能力進一步改善。

去年公司銷售均價同比增長22%,毛利率僅升0.1個百分點至18.3%,桂生悅解釋零部件跟不上是主因之一。「我們去年初跟供應商說,『我們今年開始(銷售)很厲害,請你們要做好準備!』但到了2016下半年我們發力時,他們卻跟不上。這點其實可以理解,畢竟在2013至2015年吉利並沒有快速增長,供應商對我們說的話也不一定盡信。」然而,他預期這些問題於今年上半年將會解決,而隨着規模效應擴大,成本將會有所下降。事實上,若細看公司去年下半年的毛利率為18.6%,已較上半年高出0.9個百分點,表現不俗。桂生悅指,在18.6%的基礎上,今年只會更好,因為他認為,「2017年才開始體現到吉利的品牌溢價及規模效應。」

今年產能達121萬輛

若講去年增長主要來自新車周期展開,那麼今年將再加一個更為亮眼的增長點--產能釋放。

即使面對產能問題,公司去年50.2%的銷量增長,仍然相當亮眼。那麼今年產能釋放,銷量能增加多少呢?答案是:最多58%。從圖四可見,公司目前有7個生產基地,當中臨海丶晉中丶寶雞處於爬坡中,2017年產能合共121萬輛,較去年的107萬輛多出13%。若產能用盡,對比去年銷量76.6萬輛,單計銷量增長將會是58%。至於產能會否用盡?目前仍言之尚早,但當「供不應求」遇上「產能釋放」,威力絕對不容小覷。

產能釋放 搶市佔

吉利4月銷量為8.7萬輛,同比增94%;今年首四個月總銷量為36.5萬輛,同比升94%,表現遠遠拋離同行。

據中汽協上周公布的數據顯示,中國4月汽車銷量按年下降2.2%,至210萬輛,而今年首4個月,汽車銷量按年上升4.6%,數據與該機構年初潑冷水時,預期今年汽車銷量增速將放緩至5%相去不遠。

內地汽車市場驚喜欠奉,公司要維持高增長,除提升市佔之外,以及要打入歐美市場。公司主席李書福矢志吉利要成為世界十大車廠,2020年銷售目標達200萬輛,桂生悅認為,即使銷量達200萬輛仍未能達標,達300萬以上才能真正算是十大。

132 : greatsoup38(830)@2017-06-28 17:54:53

1拆5

133 : GS(14)@2017-07-11 15:45:26

根據現時獲得的資料,本公司董事會謹此通知股東及潛在投資者,預期本集團截至二

零一七年六月三十日止六個月錄得的淨利,與截至二零一六年六月三十日止六個月錄

得的人民幣19.1億元淨利比較將錄得超過100%的大幅增長。

134 : GS(14)@2017-08-06 22:22:10

同Volvo 搞車

135 : GS(14)@2017-08-16 12:26:17

盈利增210%,至37.4億,37億現金

136 : GS(14)@2017-08-16 17:00:50

more info

137 : GS(14)@2017-11-08 08:05:46

注入Volvo 汽車引動機業務

138 : GS(14)@2018-01-10 10:43:15

根據現時獲得之資料,本公司董事會謹此通知股東及潛在投資者,預期本集團截至二

零一七年十二月三十一日止年度錄得的淨利,與截至二零一六年十二月三十一日止年

度錄得的人民幣51.1億元淨利比較將錄得約100%的大幅增長。

139 : GS(14)@2018-01-19 17:15:08

於二零一八年一月十八日,由巴克萊銀行、法國巴黎銀行、德意志銀行及瑞銀(按英

文首字母順序排列)(作為債券發行之聯席全球協調人、聯席賬簿管理人及聯席牽頭經

辦人)進行之累計投標機制後,本公司、巴克萊銀行、法國巴黎銀行、德意志銀行及

瑞銀就發行於二零二三年到期之300,000,000美元3.625%債券訂立認購協議。

扣除包銷折扣、佣金及其他估計發售開支後,債券發行之估計所得款項淨額將約為

297,500,000美元,及本公司擬將該筆款項用於本集團若干現有債項之再融資以及業務

發展及其他一般企業用途。

本公司已接獲新交所原則上批准債券在新交所上市及掛牌。新交所對本公佈內作出之

任何聲明或意見之準確性概不負責。債券在新交所上市及掛牌獲得原則上批准不應視

為本公司或債券之價值指標。本公司並無尋求債券在香港上市。

140 : GS(14)@2018-02-26 12:27:39

吉利汽車控股有限公司(「本公司」,連同其附屬公司統稱「本集團」)之董事會(「董事會」)

注意到最近本公司股票價格上升和成交量增加。在本公司就有關情況作出相關合理查詢

後,董事會確認其並不知悉該等價格及成交量變動之原因,或為避免虛假市場而必須公

佈的任何資料,或根據《證券及期貨條例》第XIVA部須披露的任何內幕消息。

董事會亦注意到最近一篇新聞報導文章指浙江吉利控股集團有限公司(「吉利控股」,為本

公司之關連人士),收購了Daimler AG(戴姆勒股份公司,全球最大的高端汽車生產商之

一)之一份權益(「該收購」)。

本公司澄清並申明,本公司並非該收購之訂約方,且就該收購而言並無與吉利控股合

作。

在遵照香港聯合交易所有限公司證券上市規則(「上市規則」),且為考慮本公司及其股東

的整體利益,本公司並不排除將來尋求與吉利控股及Daimler AG(戴姆勒股份公司)潛在

合作機會之可能性。

吉利控股為根據上市規則而言是本公司之關連人士。因此,倘吉利控股與本公司進行或

建議進行任何實質合作將構成本公司之一項關連交易。本公司將遵守相關上市規則之披

露規定,並於必要時向本公司股東(「股東」)尋求批准。

141 : GS(14)@2018-04-25 16:31:21

於二零一八年四月二十四日,吉利羅佑(本公司擁有99%權益的間接附屬公司)與

愛信AW(愛信精機的附屬公司)訂立合資協議,據此,訂約雙方同意成立合資公司,

主要從事前輪驅動6檔自動變速器及相關零配件(「產品」)的製造及銷售。

根據合資協議的條款,合資公司將由吉利羅佑及愛信AW分別擁有40%及60%權益。合

資公司的註冊資本將為117,000,000美元(相當於人民幣733,590,000元),將由吉利羅佑

以現金注資40%(46,800,000美元或相當於人民幣293,436,000元)及愛信AW以現金注資

60%(70,200,000美元或相當於人民幣440,154,000元)。

根據上市規則第14章,根據合資協議成立合資公司不構成本公司之須予公佈交易,而

本公佈乃由本公司自願刊發。

142 : GS(14)@2018-07-15 14:53:10

根據現時獲得之資料,本公司董事會謹此通知股東及潛在投資者,預期本集團截至二

零一八年六月三十日止六個月錄得的淨利,與截至二零一七年六月三十日止六個月錄

得的人民幣43.4億元淨利比較將錄得約50%的增長。

143 : GS(14)@2018-07-19 08:03:07

注入廠

144 : GS(14)@2018-08-24 09:41:36

盈利增6成,至59億,4億現金

145 : GS(14)@2018-08-24 11:50:28

業績發佈

146 : GS(14)@2018-09-25 21:02:48

母集團向公司採購寶騰原車

147 : GS(14)@2018-12-21 07:42:30

於二零一八年十二月二十日,浙江吉潤(本公司擁有99%權益之間接附屬公司)與寧德

時代訂立合資協議,據此,訂約方同意成立合資公司,主要從事電芯、電池模組及電

池包研發、製造及銷售。

合資公司之註冊資本將為人民幣1,000,000,000元,將由浙江吉潤以現金注資49%(相當

於人民幣490,000,000元)及寧德時代以現金注資51%(相當於人民幣510,000,000元)。

鑒於根據上市規則第14.07條,有關成立合資公司之各項適用百分比率低於5%,故根

據上市規則第14章,根據合資協議成立合資公司並不構成本公司之須予公佈交易,而

本公佈乃由本公司自願刊發。

PermaLink: https://articles.zkiz.com/?id=270304

上海証大 (0755,前稱四海旅遊、四海互聯網、上海世紀) 專區 (關係:0656、2337、3900、南華系、賀學初)

1 : GS(14)@2010-08-20 00:52:13http://realforum.zkiz.com/thread.php?tid=7377

新聞區

2 : GS(14)@2010-08-20 00:52:28

http://www.hkexnews.hk/listedco/ ... TN20100819491_C.pdf

3 : GS(14)@2010-08-20 21:22:42

http://shbbs.soufun.com/1210008984~-1~1280/36875250_36875250.htm

戴志康最早是做股票期货的,他做期货的时候,因为市场还小,他本来是跟江浙一带资金做的,本来大家约好统一做多或者做空,那知这家伙与北方的资金暗地勾结,出卖朋友,反手做,害得朋友大亏。事后,被朋友查出,打得鼻青脸肿,跪在地上差点废掉小命。最后,他吐出黑来的钱,留给他500万元,以后不得在证券界混。没办法,他只好拿这个钱在浦东买地搞房地产。

4 : GS(14)@2010-11-03 00:28:43

http://hk.apple.nextmedia.com/te ... 307&art_id=14617046

証大:滬地王繳清餘款

2010年11月02日

【本報訊】對於外界質疑上海証大( 755)能否支付年初以 92.2億元(人民幣.下同)投得的上海外灘「地王」,証大集團董事長戴志康昨向《新民網》透露,該地皮餘款已全額付清,目前正在辦理土地證。

戴志康未透露詳情,只表示証大將與戰略合作夥伴在項目規劃、設計、招商、建設、營運等各方面進行深度合作,而這一切都在深化過程中。

報道引述消息稱,証大此次為求融資以付清餘款,避免地王被政府收回,不排除出售部份地王股權,潛在買家是復地( 2337)。

傳售部份地王股權

資料顯示,上海証大與復地、綠城中國( 3900)及基金公司磐石於今年 4月組成合資公司,藉此集中資金發展較大型項目。 4間公司組成「滬杭陣營」雖沒指明投資對象,但合資公司的註冊股本為 10億元。復地集團新聞發言人回應查詢時稱,她目前尚未接到總部對此事的指示,消息暫以証大公佈為准。

5 : 股中樂(1411)@2010-11-11 17:37:49

http://www.hkexnews.hk/listedco/ ... TN20101111291_C.pdf

有冇看錯?真係前高官下海

6 : GS(14)@2010-11-12 11:35:40

5樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20101111/LTN20101111291_C.pdf

有冇看錯?真係前高官下海

who?

7 : 股中樂(1411)@2010-11-12 13:59:14

王生係唔係前農業部個位啊(網到找唔知有冇錯)

8 : GS(14)@2010-11-12 14:06:22

yes..he is

http://www.hkexnews.hk/listedco/ ... TN20100205397_C.pdf

王先生畢業於天津大學經濟管理學院,並獲得工商管理學碩士學位。

王先生於過去三十多年,在中華人民共和國(「中國」)不同政府機關、部門及地方政府工作,擁有非常豐富的管理及行政經驗。歷任新華社海南分社副社長、新華社河北分社社長、河北省文化廳廳長、河北省廊坊市人民政府市長、農業部辦公廳常務副主任兼國家農業部新聞發言人。

彼亦於一九九八年至二零零二年擔任中華人民共和國全國人民代表大會第九次全體會議代表。於二零零八年二月至二零零九年八月期間,王先生於上海實業發展股份有限公司(從事物業發展及於上海證券交易所上市之公司)之多間附屬公司出任董事長職務。

9 : 股中樂(1411)@2010-11-14 20:16:20

唉 雖然有消息靈通人士,但只野以前既戰績,真攪到你...........冇膽

10 : GS(14)@2010-11-15 21:15:24

財技高手的缺水股,搞唔過

11 : GS(14)@2011-03-12 15:49:36

http://www.hkexnews.hk/listedco/ ... TN20110310490_C.pdf

強大的負債,業績扣除特殊項目有好轉

12 : GS(14)@2011-04-05 16:17:53

http://www.hkexnews.hk/listedco/ ... TN20110328489_C.pdf

有復地人入來wor

13 : CHAUCHAU(1254)@2011-08-08 20:40:07

http://www.hkexnews.hk/listedco/ ... TN20110808769_C.pdf

盈警

本公司董事會(「董事會」)謹此知會本公司股東及潛在投資者,與截至二零一零年

六月三十日止六個月溢利相比,本集團預期截至二零一一年六月三十日止六個月

的溢利將錄得大幅減少,主要乃由於本集團經營活動之營業額大幅減少所致。

14 : GS(14)@2011-08-24 22:27:45

http://www.hkexnews.hk/listedco/ ... TN20110823484_C.pdf

業績實際蝕錢,負債重

展望

展望下半年,管理層相信調控市場和控制房價仍然是中國樓市的主題。限購令和

收緊房貸將壓抑投資性需求,打擊商品房的炒賣。隨著中國政府對保障房建設力

度加大,將增加下半年市場供應,對房價也會起一定的調整作用。然而,城市化

持續發展及家庭收入水準不斷上升等因素,仍是支撐中國樓市發展的動力,高質

素的住房會持續受到市場歡迎。長遠來看,集團對中國房地產市場的發展充滿信

心。

此外,本集團將密切關注中國政府的宏觀政策,適時調整發展戰略,進一步實踐

其「紮根上海,佈局全國」的定位,在上海等一線城市透過提供高質素的樓盤和

加強成本控制,來增強其產品競爭力;同時在城市化進程迅猛的二線城市,提供

優質的居住社區,滿足市民日益提高的居住生活的需要;並專注於商業地產的開

發,並審慎物色各項投資機遇,為股東爭取更大的回報。

15 : 承天(1379)@2011-12-17 21:31:01

潘石屹救场 外滩地王纳新

節錄:上海证大房产(00755.HK,以下简称“证大房产”)拟将外滩金融中心地块40%的股权作价约38亿元转让给SOHO中国(00410.HK),双方上周在北京已经签署意向协议。

蛇吞象的故事宣告收场。曾希望在这块黄金宝地上大展身手的戴志康,在现实面前最终选择退出。这在两个月前证大将地王控股权拱手让给复星国际(00656.HK)时,已现端倪。

一个月前,戴志康曾对外称,个人的长处是做金融投资,证大集团将回归金融主业。种种迹象表明,戴的主要精力开始放在耗费其十年心血的喜马拉雅项目运营和海外业务拓展上。

上海滩大佬们面对调控疲于自保,北方金主潘石屹最终接手了烫手山芋。财大气粗的SOHO中国在过去两年的地产调控中,在沪买项目已砸下近200亿元。他还宣称,将进一步增加上海投资。

对于本次交易,相关利益方讳莫如深。

知名地产顾问机构量奥商业地产集团执行董事梁金野透露,12月初,证大集团与SOHO中国在北京签订了外滩地王股权转让的MOU(谅解备忘录)。按照协议,证大房产和磐石以38亿元的总价,分别将35%和5%的股权,转让给SOHO中国,从此退出证大地王股东序列。“相信交易方会在下周发公告”。

梁金野说,双方应该已经就上述股权转让事宜谈了有一段时间。当然MOU只是交易的第一步,第二步收购方会委托专业机构做尽职调查,一般流程可能要走2-3个月,最后才会签署正式协议。“当然,对国内公司而言,MOU一签,交易就八九不离十了”。

如果上述转让完成,外滩地王的项目公司海之门的股权结构则变为:复星国际50%,SOHO中国40%,绿城中国10%。

此前将控股权拱手让给复星,似乎是戴志康退出外滩地王的前奏。

全文:http://www.eeo.com.cn/2011/1215/218095.shtml

16 : GS(14)@2011-12-20 00:10:33

http://www.hkexnews.hk/listedco/ ... TN20111219428_C.pdf

董事會注意到,今天有若干份報章報導本公司擬出售其位於上海黃浦區外灘之地

塊之35%權益。董事會謹此澄清,本公司持續評估其於上述項目之投資,以為其

股東帶來最佳回報。若干名本公司之獨立第三方曾與本公司接洽,並已就上述項

目進行初步商討。然而,本公司並無訂立任何協議或安排。董事會確認,於本公

佈日期,除上文所披露者外,並無任何有關擬進行收購或變賣之磋商或協議須根

據上市規則第13.23條予以披露,董事會亦不知悉有任何足以或可能影響股份價格

之事宜須根據上市規則第13.09條所訂明一般責任予以披露。

17 : GS(14)@2011-12-29 13:32:41

http://www.hkexnews.hk/listedco/ ... TN20111229083_C.PDF

http://www.hkexnews.hk/listedco/ ... TN20111229111_C.pdf

SOHO buy 755 上海外灘8-1地塊

18 : GS(14)@2011-12-29 13:33:06

董事會謹此宣佈,於二零一一年十二月二十九日,本公司全資附屬公司上海長燁(作為買方)與賣方訂立股權及債權轉讓框架協議,以收購証大五道口及綠城合升的全部股權及該等股東貸款的所有權利及擁有權,對價總額為人民幣40億元。

19 : GS(14)@2011-12-29 13:37:36

http://www.hkexnews.hk/listedco/ ... TN20111229107_C.pdf

3900 share also

20 : GS(14)@2012-01-07 14:38:24

19樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2011/1229/LTN20111229107_C.pdf

3900 share also

http://www.hkexnews.hk/listedco/ ... TN20120106007_C.pdf

轉述,但是有部分物業他先取走

21 : GS(14)@2012-01-07 14:55:42

http://www.hkexnews.hk/listedco/ ... TN20120106703_C.pdf

回購

22 : gundamlotte(13580)@2012-03-29 21:32:09

末期業績

http://www.hkexnews.hk/listedco/ ... N201203292929_C.pdf

23 : GS(14)@2012-03-31 16:12:37

盈利大跌98%,至1,000萬,債超重

展望

展望明年,中央政府限購、徵收房產稅和收緊房貸等抑制房產市場過熱發展的措

施的影響將繼續顯現。考慮到上述因素加上國家繼續推進保障安居工程的建設,

將進一步壓抑投資性的購房需求,對整體房價帶來壓力,集團維持對二零一二年

樓市的審慎態度。然而,內地積極推動都市化帶來的持續需求,以及居民生活水

平提高推動對高質素樓盤的追求,集團對內地樓市的長線發展保持樂觀。

上海證大將堅持穩健和積極並舉,一方面打好基礎,加強內部管理,保留充足的

資金支持未來發展,為爭取國內樓市復蘇時的先機做好充分準備,另一方面調整

產品結構,提高設計和營銷水平;進一步完善在全國的佈局。另外,為順應中國

對外資本輸出的大潮流,加上國家政策的支持,集團也在考慮調整發展策略,尋

求在海外發展地產及其他優質項目的戰略性的機會,充分利用資金為股東帶來合

理的回報。

24 : greatsoup38(830)@2012-06-27 22:33:43

http://www.mpfinance.com/htm/Finance/20120627/News/ec_ecn1.htm

與人合作開發可分擔資金壓力

董事長戴志康認為,相對於投資計劃逾百億、最終以全盤出售收場的上海外灘項目,本次的300億元藍圖「並不算激進」。

對此,戴志康解釋道,若逐步推進,每個「大拇指」項目所需啟動資金不過3至5億元,餘下開發資金則來自銀行開發貸、房地產基金及信託融資,以及可售物業的銷售回籠。「此外,地產商共同開發也不失為分擔資金壓力的好方法,証大已有現成合作伙伴在手,最早在今年下半年便將宣布最新合作事項。」

持現金較去年底增加

証大今年的銷售目標為30億元,目前已完成11億元;公司現有銀行結餘及現金約為16億元,較去年年底(11.1億元)有所增加。

25 : 承天(1379)@2012-08-14 09:26:33

17樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2011/1229/LTN20111229083_C.PDF

http://www.hkexnews.hk/listedco/ ... TN20111229111_C.pdf

SOHO buy 755 上海外灘8-1地塊

就係呢個項目? 應該估到佢盈喜

26 : GS(14)@2012-08-14 09:28:30

http://www.hkexnews.hk/listedco/ ... TN20120813494_C.pdf

本公司董事(「董事」)會(「董事會」)謹此知會本公司股東及投資者,與截至二零

一一年六月三十日止六個月相比,本集團預期截至二零一二年六月三十日止六個

月之溢利將大幅增加。基於對現有資料之初步審閱,該增加主要由於完成出售位

於上海之外灘項目而產生之溢利所致。

睇下他點計

27 : GS(14)@2012-09-02 16:25:48

http://www.hkexnews.hk/listedco/ ... TN20120828668_C.pdf

虧損增23倍,蝕4.8億,債頗重

展望

中央政府的限購和緊縮政策的影響持續,我們預期下半年中央調控政策仍不會放

鬆。然而,近期推出的貨幣政策對流動性的改善,將為房價和成交量帶來支持。

於未來三至五年,集團計劃進一步拓展全國版圖,將以多方位形式,包括夥拍戰

略合作夥伴等,在具潛力的二、三線城市,逐步開發超過5 - 10個大拇指廣場,

藉以拓闊收入來源,引領上海証大進入一個新的發展期。

放眼國際,為順應中國對外資本輸出的大潮流,加上國家政策的支持,集團亦正

審慎考察國外的投資機會,現階段的目標市場包括非洲南非、紐澳地區和東南亞

的柬埔寨等。我們將選擇合適的時機開發一些成本顯著低於市場的項目,把握這

些地區的經濟增長優勢,同時發揮上海証大在國內良好的品牌優勢,把本集團的

業務推向國際化。

28 : reference(1610)@2012-10-18 13:21:28

27樓提及

集團亦正審慎考察國外的投資機會,現階段的目標市場包括非洲南非、紐澳地區和東南亞的柬埔寨等。我們將選擇合適的時機開發一些成本顯著低於市場的項目

Wish him good luck

29 : greatsoup38(830)@2012-10-18 23:27:50

找藉口cap水,他邊有咁多錢?

30 : greatsoup38(830)@2013-01-12 14:59:04

http://www.hkexnews.hk/listedco/ ... TN20130111174_C.pdf

董事之委任

徐曉亮先生(「徐先生」),39歲,獲委任為非執行董事,除此以外並無於本集團其

他成員公司擔任任何其他職位。徐先生於緊接本公佈日期前三年內並無於公眾公

司(其證券於香港或海外任何證券市場上市)擔任任何其他董事職務。

徐先生於一九九五年畢業於新加坡英華美學院專科,並於二零零二年七月獲得中

華人民共和國(「中國」)華東師範大學工商管理研究生學歷。

徐先生於一九九八年四月至一九九九年十月間,於復地(集團)股份有限公司

(「復地集團」)任總經理助理,一九九九年十一月至二零一二年十月任上海策源置

業顧問有限公司(上海復星高科技(集團)有限公司(「復星集團」)之間接附屬公

司)董事長。二零一二年十月起徐先生擔任復星集團總裁高級助理兼復星地產控

股(復星集團之部門)總裁。

復星集團及復星國際有限公司(復星集團之母公司)合計擁有復地集團之99.05%

控制權, 而復地集團擁有China Alliance Properties Limited之全部控制權。

China Alliance Properties Limited於本公佈日期擁有本公司已發行股份(「股份」)

19.55%。

31 : 自動波人(1313)@2013-01-12 15:34:40

復星係咪想食埋呢隻野

32 : greatsoup38(830)@2013-01-12 15:36:37

31樓提及

復星係咪想食埋呢隻野

有d機

33 : 自動波人(1313)@2013-01-12 15:46:05

32樓提及31樓提及

復星係咪想食埋呢隻野

有d機

呢隻野未來咁多PROJECT,又缺水

34 : greatsoup38(830)@2013-01-12 15:49:51

他們最喜歡執平貨

35 : greatsoup38(830)@2013-01-17 01:42:49

http://www.hkexnews.hk/listedco/ ... TN20130116557_C.pdf

十幾億投地

36 : 自動波人(1313)@2013-01-17 20:59:16

再買地

http://www.hkexnews.hk/listedco/ ... TN20130117503_C.pdf

土地出讓合同

於二零一三年一月十五日,本公司之間接全資附屬公司廊坊証合泰與廊坊市國

土局訂立土地出讓合同,以人民幣123,000,000元(相等於約151,300,000港元)

之現金代價收購地塊之土地使用權。本集團會將地塊發展為住宅物業。

將予收購之資產

地塊位於中國河北省廊坊市, 總佔地面積約為45,492平方米, 建築面積約為

90,984平方米。地塊擬作住宅用途,為期70年,惟面積不超逾1,500平方米之部分

則擬作商業用途,獲授40年期限。

代價

收購地塊土地使用權之代價為現金人民幣123,000,000元(相等於約151,300,000港

元)。代價乃根據地塊之位置及發展潛力按照每平方米約人民幣2,703.8元(相等於

約3,325.7港元)之基準釐定。代價將以本集團之內部資源撥付,並按以下方式支

付:

(i) 人民幣61,500,000元(相等於約75,600,000港元)須於二零一三年二月三日或

之前支付,其中人民幣24,600,000元(相等於約30,300,000港元)已於本公司

於二零一二年十二月二十八日就地塊成功競標後作為收購事項之不可退還保

證金支付予廊坊市國土局,並將構成代價一部份而予以抵銷;及

(ii) 餘下款項,即人民幣61,500,000元(相等於約75,600,000港元)須於二零一三

年四月四日或之前支付。

地塊位於廊坊市龍河工業區,為地處北京與天津間之核心經濟及商務中心之一。

本集團會將地塊發展為住宅物業。由於廊坊市龍河工業區相對較高之工業產出及

密集之人口將為住房需求帶來正面影響,故董事會認為地塊具有良好發展潛力,

日後並將提高本集團之盈利能力。董事會亦認為收購地塊將可使本集團增加其土

地儲備。

37 : 自動波人(1313)@2013-01-21 23:25:05

另外果邊...

"证大系"信托连爆巨亏:证大金兔浮亏29%

http://www.treasurer.org.cn/webinfosmains/index/show/58306.html

证大系信托鸿门宴:巨亏之后再绑票

http://www.treasurer.org.cn/webinfosmains/index/show/58424.html

38 : GS(14)@2013-01-21 23:50:04

http://www.nbd.com.cn/articles/2013-01-16/707504.html

每經記者 裴文斐 發自上海

1月15日,招商銀行私人銀行部客戶李先生向《每日經濟新聞》記者投訴,稱在2011年通過該行購買其代銷的《中誠信託·證大金兔1號股權投資集合資金信託計劃》(以下簡稱證大金兔)賬面浮虧29%。

這是上海證大投資管理有限公司(以下簡稱證大公司)繼「證大金牛增長集合資金信託計劃(1期)(以下簡稱證大金牛)賬面浮虧50%」後,短短一個月內,第二次爆出產品巨虧的消息。

李先生向《每日經濟新聞》記者表示,該項目自2011年4月成立以來至2012年12月,很少有主動告知投資人項目運營情況的行為:「去年12月底,我收到證大公司寄來的減持報告,才發現我投入的303萬元,只剩下234萬元了,虧損了29%。」

據證大公司去年12月出具的減持報告,截至去年12月6日,該項目收益率為-23.55%。

私行代銷產品巨額浮虧/

「當初,銀行把證大金兔說得天花亂墜,還把證大公司創始人戴志康渲染得神乎其神。私人銀行的客戶經理一味向我推薦這類高風險高收益產品。」招商銀行上海分行私行部客戶李先生對《每日經濟新聞》記者表示,「現在,我懷疑私人銀行客戶經理是不是為了拿高提成才這樣極力推薦。」

2011年4月,李先生接到該行私人銀行理財經理的電話,被告知「有一款額度有限,並且大家都在爭相購買的產品」要推薦給他,對方突出「投資名額是好不容易搶到的」,並強調當時的時點是投資定向增發的好時機,因為股票的成本會比較低,但須投資300萬人民幣於此定向增發類的項目,預計收益率可達50%以上。

當時,李先生出於對銀行的信任,加上禁不住客戶經理的一再推銷,就購買了該產品。

此後,李先生接二連三地接到私行客戶經理推薦此類高風險、高收益的產品,並同期購買了四款同類產品。「但是,隨後我開始擔憂理財風險太高,主動要求私行為我配置固定收益類產品。」李先生告訴《每日經濟新聞》記者。

直到2012年12月末,李先生收到證大公司寄出的 《中誠信託·證大金兔1號股權投資集合資金信託計劃減持報告》才發現,該產品賬面浮虧已經達到了29%。李先生很詫異:「當初私行方面雖未承諾保本,即使2012年全年股市表現低迷,但虧損為何如此離譜?」

據李先生回憶,自己當初在招行接受一份《委託人問卷調查》時,自己對投資類型選擇為 「穩健」,「我很詫異,為何要向『穩健型』投資風格的投資者推薦這款明顯不符合我本意的產品呢?」李先生質疑道。

「我同期購買的四款同類產品全部虧損,其中三款損失均在10%左右,考慮到去年大盤整體低迷,我可以理解;但證大金兔虧得太多了,該項目我總投資303萬元,去年年底返回我144萬元,賬面份額還剩餘116萬份,按照證大2012年12月25日公佈的淨值,折合市值大概只有908099元。」李先生告訴記者。

「粗略計算,我總投入的303萬元,如今只剩下約234萬元了,虧損達29%。」李先生告訴記者,「私行的服務沒有想像中好,理財計劃基本由投資人自己決定,私行只是配合。除非投資人頭腦清醒並注重風險權重匹配,不然極易在客戶經理的『循循善誘』下,一味購買高風險高收益產品。」李先生告訴記者。

有私人銀行客戶經理向《每日經濟新聞》記者透露,一般來說,私人銀行客戶經理的專業晉陞路徑從入門到首席有多級,各家銀行有所不同。「通常來說,見單提成是我們主要收入來源之一,而銷售產品的數量也是重點考核指標,在現有激勵機制下,我們確實存在向客戶極力推銷非客戶所喜歡產品的動機。」某國有大行私行客戶經理告訴記者。

信託計劃投資7只股票/

據 《中誠信託·證大金兔1號股權投資集合資金信託計劃減持報告》顯示,「『中誠信託·證大金兔1號股權投資集合資金信託計劃』之投資平台 『上海力利投資管理合夥企業(有限合夥)』(簡稱金兔基金或本基金)於2011年4月18日正式成立,規模為8.44億元。本基金共投資7個項目,投資金額為82517.03萬元,佔總資產的97.74%。」

截至該基金原定分配基準日2012年12月6日,基金在合夥企業層面單位淨值為0.7645,收益率為-23.55%。

該基金投資的7只股票分別為:廣匯能源 (760萬股)、國棟建設(1800萬股)、云天化(179萬股)、遠望谷(760萬股)、常林股份(500萬股)、聖農發展(1000萬股)、西藏礦業(450萬股)。

截至2012年12月6日,這7只股票的實際收益率累計分別為:21.85%、-18.43%、-24.49%、-29.37%、-57.21%、-45.21%、-46.14%。

《每日經濟新聞》記者以投資人朋友身份致電中誠信託信託業務部北京總部,希望獲悉中誠方面對證大金兔可能面臨損失,能否到期兌付等方面的說法,但對方表示不便回答,讓記者聯繫市場部。

隨後,《每日經濟新聞》記者聯絡到中誠信託市場部工作人員,對方以只有投資者本人才能知曉項目運營情況為由,拒絕透露任何信息。

李先生告訴《每日經濟新聞》記者,他也曾嘗試向中誠信託尋求說法,希望諮詢今年10月項目兌付時能否獲得一些補償,但輾轉幾個部門,中誠信託市場部只願意提供兩位信託經理的固定電話,不過電話無人接聽。