- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

看圖論勢 - 人性:自古以來從沒轉變 黃師傅

http://hk.myblog.yahoo.com/master-wong/article?mid=5099

今日做圖表派。

先睇:

另外一張:

第三張:

看得出它們之間的共通點嗎?

真正有大智的人,不只可以看出共通點,更可看出隨時間推移的結果。

再看以下兩張圖。第一張是黃金自1975年的圖,第二張是白銀自1985年的圖。大家又看不看得出和前面三張圖的共通處?

你又可否想像一至兩年後的結果?

如有人留言估中上面三幅圖的結果,我會立即開估。

全球CEO現在最關註什麽?看圖說話

來源: http://wallstreetcn.com/node/208912據全球管理咨詢公司麥肯錫今年9月的調查,世界各地的CEO最擔心地緣政治形勢動蕩影響經濟增長,當月持這種觀點的受訪CEO人數創最高紀錄。

調查結果顯示,約80%的受訪CEO認為,未來12個月,北非和中東地區的地緣政治風險極有可能、或很可能沖擊全球經濟。在麥肯錫的這類調查中,上次有某種看法贏得如此高比例的受訪者認同還是在去年9月。當時美國政府在考慮,可能因敘利亞政府動用化學武器進行軍事幹預。

如上圖所示,與今年6月調查時相比,9月調查時擔憂地緣政治動蕩的CEO明顯增多,占比由6月的60%增至80%。

從下圖可以發現,和去年9月相比,今年9月明顯有更多的印度和亞太CEO預計,未來12個月中東與北非地區地緣政治很可能沖擊經濟。除亞太外,其他地區預計極有可能發生這類沖擊的受訪CEO都明顯增加。

下圖可以更清晰地發現,和去年12月以來三次調查時相比,今年9月預計地緣政治動蕩成為本地區經濟風險的CEO明顯增加,其中這樣預計的北美地區CEO比例幾乎是今年6月的3.3倍,歐元區的CEO比例幾乎是6月的3倍。

此外,麥肯希的報告指出,今年9月僅有37%的CEO認為,過去六個月全球形勢已經好轉,6月持這種觀點的CEO還有56%,3月的比例是53%。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

看圖說話之長城汽車 by大黑 陳大黑

來源: http://xueqiu.com/4185313005/32287421這幾天汽車板塊都漲得不錯,唯獨$長城汽車(SH601633)$ 五連陰

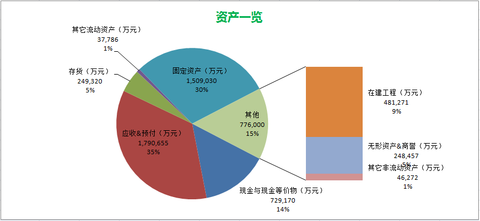

首先公司基本情況不費口舌介紹了,先看看當前公司的資產情況,咱持有股票好歹也是股東了,總得明白咱的錢買到的是一堆什麽玩意你說是吧(數據來源:公司2014Q2財報)。公司現金不少,存貨不多;在建工程不少,未來還會投入:(1)34億,徐水第三個整車項目,規劃產能為25萬輛(建設期預計2.5年) (2)5億美元,在俄建廠,規劃產能15萬臺。這些都是機會,如果公司未來車型成功,這些工程帶來的產能釋放也將是巨大的;當然也是風險,如果不成功...想想H8就一地雞毛...呵呵,還是不想為妙

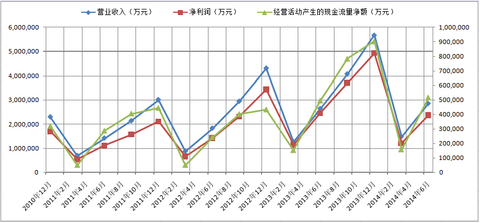

再看看公司近幾年的營收、利潤情況(數據來源:公司2010年至2014年財報)。單純看營收(左軸)、凈利潤(右軸),公司還是一直在增長,直到2014年同比下跌,在這期間,公司經營現金流(右軸)也不錯,基本與營收、利潤的增長同步。可是為什麽公司股價從2013年10月就開始大跌呢?

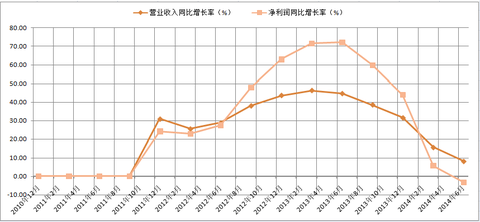

如果再來看看營收和利潤的增速,也許就有些許頭緒了。圖中可以看到2013年6月(Q2),9月(Q3)左右,增速開始出現明顯走平並開始走下坡路,直到今年2季度利潤甚至同比下跌。這期間股價基本腰斬。期望越大,失望越大,當高成長被慢慢證偽,也許股價就開始下跌了,H8的推遲上市也許只是個導火索而已。(註:由於財務數據只能拿到2010年開始,所有2010年的增速無法計算,均被處理為0,後面的其它增速圖同理)

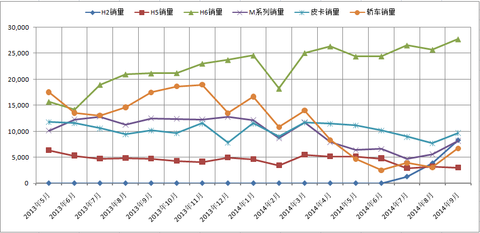

繼續看公司產品的銷量(數據來源:公司公告,但僅能查到從去年5月開始的銷售數據)。從總銷量中可以看出,從今年1月份開始,公司車型總銷量就一直處於下滑狀態(2月份由於天數少,且月初處於春節長假期間,所以銷量大幅下跌)。銷量累計同比跌幅上,今年開始也是跌幅一路下探,直至9月開始企穩回升,那麽這個企穩後會繼續下跌,還是就反彈了呢...

那就再往前走一步,具體看看公司車型的銷量吧。從2014年開始,長城除了H6這一明星車型繼續一路增長外,其它車型均大幅下跌,直至7、8月份開始企穩,9月份開始全面反彈(H5除外)。其中7月份H2的推出是一大亮點,9月份就已經有了8000多的銷量,可喜可賀。隨著後續新車型的推出,公司2014下半年將推出H1,H9,C30自動擋等,你會相信長城的銷量就此全面反彈麽。不管你信不信,反正我是信了

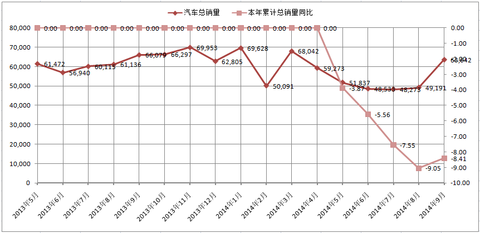

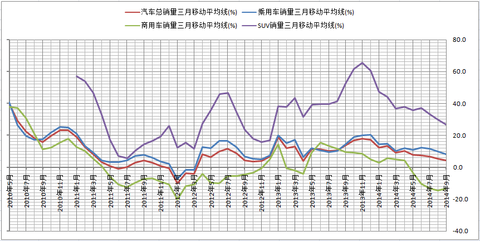

最後我們再來看看整個汽車市場的銷量情況(數據來源:中汽協,其中對同比增長百分比采用三個月移動加權平均處理,以便更好的能看清趨勢)。圖中我們可以看到從去年底開始,汽車行業的增速就開始走下坡路,乘用車已經步入了個位數增長時代(其中轎車8,9月份同比增長分別為1.3和0.1)。但當前SUV銷量的增幅還是維持在25%左右,即使未來幾年出現下降至10%-20%,我還是願意相信長城汽車能夠取得一個行業平均的增幅。所以我個人對長城汽車集中力量做好做強SUV這個品類還是持贊成態度,並且我個人覺得它的各個車型H2, H6以及後面的H1,H8,還是有一定競爭力的。

最後,總結一下個人對長城汽車的看法:長城是民族的,SUV是很好的,港股是便宜的,銷量是會反彈的,未來是光明的。作為有一點點小憤青的散戶,我不太看得起那些以市場換技術的合資車企們,到頭來核心技術沒學到,養胖了一批MGZ。我願意持有長城汽車,就當是為民族車企貢獻一份力量了!(附:有球友知道老魏取得了一個幾內亞比紹的永久居留權是什麽情況麽?)

致謝:@雷公資本 @瓢之柄 非常感謝二位的慷慨分享,小弟實在獲益匪淺,謹以此拙作向二位致謝。

另附:

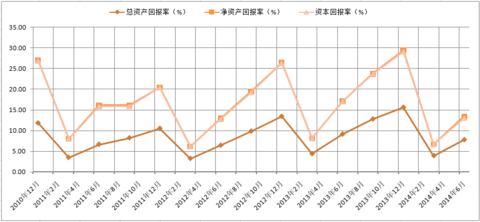

回報率趨勢,其中資本回報率=凈利潤/(股東權益+有息負債),懶得去算息稅前利潤了,因為長城的有息負債率幾乎為0,所以資本回報率基本就是凈資產收益率。

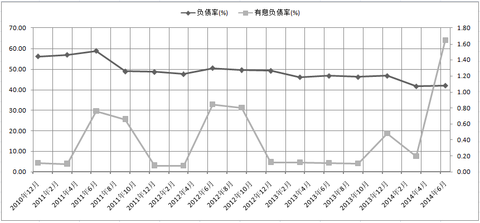

負債率趨勢圖,其中負債率(左軸),有息負債率(右軸)。圖中可以看到最近2014Q2長城汽車多了一些有息負債,看公司財報說是在香港取得了一筆幾個億的貸款用於股東分紅,有球友了解情況的來說一說麽,莫非是因為香港的利息低,不貸白不貸?

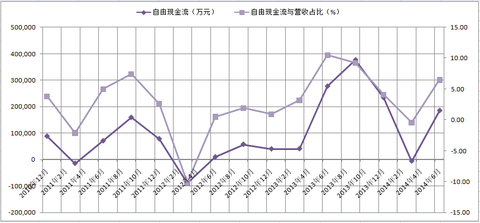

自由現金流趨勢圖,其中自由現金流(左軸),自由現金流與營收占比(右軸)

【看圖說話】十六張圖告訴你當前估值與八年有何不同

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2127|

【看圖說話】十六張圖告訴你當前估值與八年有何不同 作者:陳嘉和,谷永濤,胡佳妮

如果我們只統計當時市值在500 億以上的公司,就會發現當前的估值普遍更低

如果我們只統計當時市值在1,000 億以上的公司,就會發現當前的估值普遍更低

只統計當時市值在3,000 億以上的公司

反之,市值在100 億以下的公司中,當前市場比8 年前的4,323 點,並無比較估值優勢

就市值在50 億以下的公司來說,當前A 股比8 年前上證綜指在同樣點位時更貴

30 億以下公司的對比:當前A 股正在急速消滅小市值股票中(這種狂熱真的理性嗎?)

市值20 億以下公司的情況(此處省略100 字)

來源:信達國際 |

看圖說話:當前估值結構比530前更扭曲

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2489|

本帖最後由 jiaweny 於 2015-5-12 13:22 編輯 看圖說話:當前估值結構比530前更扭曲 作者:陳嘉和 當前估值結構比530前更扭曲 在2007年的牛市中,2007/5/30的暴跌,成為牛市行情的分水嶺。 如下圖所示,在2007/5/30之前,藍籌股與小公司的股票價格走勢旗鼓相當。但是,在2007/5/30之後,藍籌股的走勢在到達牛市頂端之前,大幅超越小公司走勢。 從估值角度來看,我們選取了2007/5/29的數據,和當前(2015/5/11,下同)股票數據進行對比。 可以看到,在2007/5/29、即530事件前一天,以當天收盤價計算的PE估值分布圖,顯示出當時藍籌股相對較為低估。但是,當前的藍籌股PE估值則相對平均水平更低。 以2007/5/29數據所做的PB分布圖,即從重置成本考量的估值水平,則顯示出當時藍籌股和小公司的估值並沒有顯著區別。但是,當前的股藍籌股PB估值則仍顯著低於小公司。 由此可見,當前A股市場的估值結構扭曲,已經比2007/5/30之前更甚。 最後,從盈利能力來說,則2007/5/29和當前的企業RoE水平分布則相同,即藍籌股的盈利能力顯著高於小公司。這也和國際規律相符,即規模更大的公司。在融資成本、品牌優勢、規模效應等方面,都更容易發揮優勢。 由附:由Wind資訊統計的數據顯示,當前各主要指數估值如下所列(2015/5/11): 小公司股票指數

藍籌股股票指數

來源:信達證券 |

【看圖說話】 摩門教徒的婚禮

來源: http://www.infzm.com/content/113292

7月25日,在美國猶他州鹽湖城的摩門教聖殿廣場的教堂門口,不期而遇,我見識了兩對神秘的摩門教教徒舉行婚禮的場景。 (管郁達/圖)

7月25日,在美國猶他州鹽湖城的摩門教聖殿廣場的教堂門口,不期而遇,我見識了兩對神秘的摩門教教徒舉行婚禮的場景。

摩門教在美國勢力很大,據說有一千三百多萬信徒,是美國第四大宗教團體,也是美國最富有的宗教團體。他們是傳統、保守的清教徒,自稱“後期聖徒”。

摩門教的神學及生活形態以家庭為中心。強調“任何成功都不能彌補家族的失敗”。他們特別重視家庭是教會及社會的基本單位,對婚姻有很深的承諾。奇怪的是,這個宣稱禁欲的教派,早先卻信奉多重婚姻。創始人約瑟夫·史密斯曾擁有四十多個妻子,最小的僅僅19歲。當時曾引得信徒一片嘩然。

摩門教徒不吸煙,不喝酒,不賭博,不喝可樂,不看電視。還要過著清貧的生活,四處去做誌願者、義工。猶他州的酒稅為12%,是全美國最高的。

鹽湖城的開拓與建設是摩門教徒。有趣的是最早建設拉斯維加斯的居民竟然也是摩門教徒。當然,他們沒想到,它最終會成為世界的賭城、銷金之地,極盡奢華與放縱。

看圖析市:恒生小型股接近超賣

1 : GS(14)@2016-12-19 06:29:43【明報專訊】深圳創業板跌勢未改(圖)

[Trading Central 看圖析市 技術取勝]

來源: http://www.mpfinance.com/fin/dai ... 8645&issue=20161219

Next Page