- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

惠理為什麼會買南車時代? 思想花園

http://sixianghuayuan2.blogspot.com/2011/09/blog-post_22.html

8月起,惠理持續大買南車時代,大概買了3.7億,平均價20元,以現在價計,短短一個半月跌了大概50%,輸了大概1.8億。

惠理買股,一向是小注多股的買,大手買南車,算是重鎚出擊了。我懷疑它的決策機制是怎樣的。從所有的估值標準來說,南車時代當然很便宜,鐵路也是中國不可放棄發展的行業。

但套用中國國情,南車時代可以說是處於非常危險的境界。動車意外的責任,到底是設備還是管理,是信號系統還是鐵路調度,本來是一個很簡單的專業技術問題,但意外報告一再延期,說明背後涉及的利益非常龐大,角力非常複雜。甚至不惜令一國總理失信的地步。

報告的角力如此政治化,只能說明作為替罪羊的一方,面對的懲罰必然十分嚴峻。中國政治環境已變,在十八大前夕,一出事必然是殺無赦,要多狠有多狠。

中國鐵路股是政治股,其騰飛,是因政治因素;其衰敗也是政治。惠理做這樣的重鎚出擊,總不會以以往訂單量來做考慮吧。

就算要買,也應該等動車報告公佈之後再買,惠理在動車報告之前就大買南車時代,做一個這樣的重大決策而不考慮國情,真是難以理解。

[转载]如果巴菲特只有100万会买什么

http://blog.sina.com.cn/s/blog_504dc8080100y117.html

现在巴菲特管理的伯克希尔公司股票投资规模超过500亿美元,超过人民币3000亿元,比中国规模最大的基金公司还要大。这就引发了一个疑问:小投资 者一般只有几万几十万最多上百万,巴菲特一个人管理的资金规模超过5万个百万富翁,小投资者和巴菲特相比如同小帆船与航母,因此小投资者可能并不适合直接 模仿巴菲特管理巨额资金的股票投资策略。

因此有很多人想问:如果巴菲特只有100万美元,他会如何投资?

有意思的是,在2006、2007、2008年三年股东大会上,都有人向巴菲特提出这个问题,我们来听听巴菲特的回答:

第一次,2006年5月6日股东大会

有人问:在目前的情势下,巴菲特将如何管理100万美元?

巴菲特回答:

我们设立第一个投资合伙公司是在50年零两天前,就是1956年的5月4日,资金规模是10.5万美元。如果我们现在从头开始,查理会说我们绝对不会 从头再来,但是如果我们真的重新开始的话,我们会在全球范围内进行证券投资。查理会说我们无法找到20只好证券,但是我们并不需要找到20只,我们只需要 找到少数几只能够带来巨大回报的证券就足够了,我们也会购买规模较小的公司股票,如果我们计划收购整个企业,我们将会要度过一段困难的日子。因为我们还没 有建立起良好声誉,而且只有100万美元资金。

查理是从房地产开发起家的,因为他当时只有一点点资本,却有着聪明的头脑和旺盛的精力。和其他行业不同,不动产业可以放大投资收益率。

我过去只不过能够做到总是比其他人领先一步而已。但是基本的原则没有什么不同。如果3年前我管理一个小型投资合伙公司,我会从100%投资于韩国股市开始。

2008年出版的巴菲特官方传记《滚雪球》,详细记录了2004年巴菲特如何认真分析韩国股票的细节:

2004年的一天,巴菲特收到了他的股票经纪人寄来的一本书。这本书非常厚,相当于好几本电话号码簿摞在一起,内容是所有韩国上市公司的资料。

巴菲特一直在全球进行搜寻,想要找到一个国家,这个国家的股票市场被投资者忽视,很多股票过于低估。

巴菲特终于找到了,那就是韩国股市。一天又一天,一夜又一夜,巴菲特不断翻看这本巨厚无比的书。一页又一页,一栏又一栏,巴菲特仔仔细细研究里面的公 司数据。他发现,自己需要学习一种全新的企业语言,了解一种与美国完全不同的商业文化。于是他又找到另外一本书,学习所有对于了解韩国财务会计非常重要的 东西,这样才能减少自己被那些财务数据欺骗的概率。

当巴菲特熟悉了解韩国所有上市公司的基本资料之后,他开始挑选和分类。巴菲特好像又回到了他年轻时在格雷厄姆—纽曼公司工作的时光,那时他的办公桌就 挨着股票行情报价机,穿着他最喜欢的灰色棉外套,这是公司员工的统一制服,每天不断分析大量公司数据资料,从中筛选出符合投资标准的目标公司。经过多年的 努力,巴菲特翻阅了几百页的公司数据资料后,挑选出那些他认为最重要的数据,并且把这些数据用一种紧密联系的方式进行分析判断。巴菲特对几千只韩国上市公 司股票做了功课之后,他很快把目标公司锁定到他能够覆盖的一定数量之内。然后巴菲特再对这些韩国上市公司做进一步的仔细研究。就像他研究美股时不断翻看穆 迪手册中的几千家美国上市公司数据一样,他一边看,一边在一个黄色的标准拍纸簿上做笔记,就像沙里淘金一样,最终形成一个非常简短的目标买入公司名单。

巴菲特经过精挑细选列出的目标买入公司名单非常简短,以至于用一片小小的贴纸就能全部写下来。一天来了一位朋友,巴菲特坐下来,掏出这张股票名单,上面只有20多家公司。其中有几家是大公司,属于全球规模最大的公司之一,但其余绝大多数目标公司市值规模都非常小。

“研究韩国股票对我来说并不容易,我正在逐步学习了解。对我来说,这就像找到一个新的女友一样。”

“这些都是好公司,而且它们的股价便宜。这些股票现在比5年之前更加便宜,而它们公司却比5年之前有更高的价值。这些公司中一半都有一个听起来像色情 电影一样吸引人的名称。他们生产的是基础性产品,比如钢铁、水泥、面粉、电力,即使是未来十年之后人们仍然会购买这些产品。”

“这些公司在韩国都占有很大的市场份额,未来的市场领先地位也不会变化,而且其中一些公司正在开拓中国市场和日本市场。可是由于某种原因,这些公司并 没有受到市场关注。你看,这四家公司账面上的现金甚至比股票总市值都要高,现在的股价只有3倍市盈率。可是我无法买入很多股票,但我买到了少量的股票。这 是另外一只股票,一家牛奶公司。我的私人股票组合中可能最终会是一大堆韩国股票。当然,我并不是精通外汇的专家。但是现在持有这些以韩元计价的韩国股票让 我感觉很好。”

“你投资的时候,肯定要承担某些风险。未来总是不确定的。我想这一批韩国股票形成的组合未来几年肯定会表现很好。可能会有一些股票表现不太好,但作为一个组合的整体表现肯定会很好。我会一直持有这些股票好几年。”

第二次,2007年5月3日股东大会

有人问:如果你管理的是一笔规模较小的资金,你会如何投资?

巴菲特回答:如果我现在管理的是一笔规模很小的资金,我做的投资会和我现在实际管理庞大规模资金的做法完全不同。我们的选择范围会扩大很多。除了整体 收购企业之外,管理10万美元的投资选择要比管理1000亿美元多出几千倍。管理规模非常小的资金,能让你获得非常高的投资收益率。并不是每个人都能做到 这一点,但是如果你确实擅长投资,你就会做到。而我们现在一只股票上投资30亿、40亿、50亿美元,根本不可能取得非常高的投资收益率。投资大市值股 票,根本做不到,即使接近的收益率也做不到。如果我和芒格有50万到100万美元来投资,我们将会寻找一些小的投资,而且不仅仅只投资于股票。

第三次,2008年5月3日股东大会

2008年5月3日在伯克希尔股东大会上Tim Ferriss提问:“巴菲特先生、芒格先生,如果你只有三十来岁,没有什么其他经济依靠,只能靠一份全日制的工作来谋生,因此根本无法每天进行投资,假 设你已经有些储蓄足够你一年半的生活开支,那么你攒的第一个100万将会如何投资?麻烦你告诉我们具体投资的资产种类和配置比例。”

巴菲特哈哈一笑回答:“我会把所有的钱都投资到一个成本费率低的追踪标准普尔500指数的指数基金,然后继续努力工作……把你所有的钱都投资到像先锋500指数基金那样的成本费率低的指数基金。”

总结巴菲特的回答,巴菲特给出的建议是:如果你是一个只有100万美元的小投资者,而且愿意付出很多时间精力研究股票,最好从投资更有成长性的小公司 开始。如果你没有时间精力研究股票,最好定期购买指数基金。那么如果一个小投资者既想投资小公司,又想购买指数基金,是不是也可以适当购买一些小盘股指数 基金呢?

最近几年巴菲特多次表示非常看好中国,如果现在他只有100万美元,他会不会从中国股市的小公司开始呢?希望明年的股东大会上,有人能够向巴菲特提出这个问题。

(作者为汇添富基金公司首席投资理财师,本文仅为个人观点,并非任何劝诱或投资建议。)

為什麼會買錯 巴黎

http://blog.yahoo.com/_6TLACXZVBOZGXZUIY5NCVMWRHY/articles/1244805/index巴黎:

金句:人們對做一次就能成功過度樂觀,又對做多幾次才會成功過度悲觀

十多廿年前,有一個心理學家做了一個實驗去證明賭㽼是動物本能。這實驗中的白鴿被設定,烏糧會不規律地跌下,和白鴿啄輪圈無直接関係,啄食只是一個開關,讓白鴿產生一個依戀不停啄那輪圈,並相信那啄輪圈動作和鳥糧跌下有一個直接而非隨意的関係。

不過當時那學者只集中解說賭癮,並沒有硏究為何一開始白鴿有這樣的誤會----------啄輪圈和糧食跌下實無關係。

另一學者快思慢想作者間接提供了解釋,白鴿都和一般投資人犯的錯都是一樣,是動物思考系統一作崇,這個系統一反應快、毫不費力、愛把不完整的片斷連結、創造故事、把眼見到的當成事實的全部(what you see is all that is. WYSIATI)。

按作者的說法,我們和動物都很易相信系統一,把一些片斷當成全部,並作事實發生原因的解釋。

而系統二是較為慢和費力的數字邏輯思考,可以理解,假如系統二懶一點,不費力的系統一便接管我們的思考決定。

統計學上有一個叫"回歸平均"的名詞,例如你打麻將常會出現有一段時間較多糊吃,另一時會小一點,但十二圈下來你總會回歸到平均你技術水平。

若下一次你三圈未開糊,你拜下神,過幾楝之後連食三舖,你不應相信這和是拜神的動作有関,而應該相信回歸平均數起的作用。

但假如你系統一接管你思考,又續放任它聯想更豐富的故事,那拜神或什麼水晶石等和連食三舖是理所當然的関係便會加強,做成你以為的因和果。

同理,稍為明智小小我們便應後知道每天的漲跌是統計學的回歸平均值,而事後解釋實是系統一故事聯想和WYSIATI的作用。因此我們每天聽明咀口若懸河的給你今天升、明天跌的所謂原因,倒在不如一句回歸平均(Regression to mean)更明智,只是大眾都喜愛聯想、喜愛故事,而不是理性邏輯。

上期的答案,我們應該讓系統二而非系統一去作投資決定,不要讓系統一把國策等類似消息化成一個應該買或賣股故事的聯想,而應該以財務數字,例如DuPont ratio作依據,就長期而言、沒有一隻股票能在長期差的數字下上升,數字好的情況下跌。好數字的平均股價必然較高,不定期的大升或大跌之後回歸平均也是必然的事。

DuPont ratio 數字其實就是反映過去企業如何處理競爭、突發事情的對應能力,也不可能有一間弱應對突發危機企業能有好數字。

最後是過去數據未必等於未來的表現,但卻較所有的其它故事聯想分析更具與股價的統計関系系直(corelation coefficient),即沒有更好選擇下的唯一選擇,否則就掉進了WYSIATI陷阱。

-----------

後記:

早一排我沽清RDN,在37元水平加碼AIG,現價AIG是46元,不過我的心情卻不好過,因為RDN升了3成,我反複重看年報,RDN的2013年首季仍然蝕錢,帳面值是5元,還發行了大量convertible bonds,我賣出時是10元(現價是13元),轉AIG時,AIG帳值60元,卻不斷回購股票,並已經是連續多季賺錢。

我看完這本書後才明白我以往投資犯的錯,就是悔懊一些我不應悔懊的事情,例如這支RDN。悔懊和依戀容易導至系統一作崇,創造故事,混亂理性。過去我連自已的腦袋怎樣運作也不知,所以就無從紏正。

這幾天,我做了一個重大的決定,重新檢視現在組合中有那幾隻股票過去有滲入系統一的故事聯想理由,而未有覺察,我會通通把這些股票清掉。

以後只能以系統二投資。我相信未來的回報更加很可觀,統計是這樣說,至小我持有大量的美股正在回歸平均。

為什麼會買錯股票(二) 巴黎

http://blog.yahoo.com/_6TLACXZVBOZGXZUIY5NCVMWRHY/articles/1248053/index巴黎:

金句:Live full, die empty

投資分為幾個階段,第一個階段是尋找一個適合自已又認為是賺錢的方法,

第二個階段是實踐;

第三個階段是改進再實踐。

聽來非當理性,但原來大部份的人都實行不到,你可能較你以為自已理性的程度更低。

而最大鑊的是,投資思考只有對或錯,小小錯也會做成一個極嚴重的損失。

這裡有兩個遊戲,由淺至深,且看你能否勝任投資專家:

問題一:投資與賭局的錯覺

賭局A,贏95元的機會是10%,輸5元的機會是90%?

投資B,花5元買一張彩券,10%機會贏100元,90%會贏0元?

你會選A 還是B?

問題二:愛情和投資的錯覺

故事A,你和她相處10年中有8年是非常快樂,但生命最後2年大家發生非常不愉快的事情;

故事B,你和她相處有10年,頭5年很平淡,第6-7的兩年中非常不愉快,曾想過分手,最後互相明白了,在生命最後那3年非常快樂,

你會選A還是B?

你可能選對了,但你知道為何你有強迫去選錯的感覺?

下期開估之後,你會明白為什麼理性說明明是錯誤的投資,我們也控制不到自已的理性,並投入真金白銀去輸。

我們還要做些什麼,才能完滿價值投資心法,讓它真正成為我們的利器。

而不是一度是眾說紛紜、卻落得明日黃花的雜牌軍理論。

投資觀察:優秀企業的股價跌便宜了你會買嗎? 閒來一坐s話投資

http://xueqiu.com/3491303582/26436812股市投資是個很令人糾結的活兒。

許多的投資者(包括本人自己,呵呵)可能經常會面對著優秀企業走成長期大牛的股票後悔不迭地說,如果我當初要是,------,嘖嘖!

然而,我要說的是,如果這只大牛股當初真很便宜之時(如,正處於整體大熊之時,此時泥沙俱下,優質股票容易一律錯殺;如突遇到黑天鵝的利空打擊之時;如優秀企業一時增長放緩、下滑之時,此時股價往往有個大幅度的估值殺,此三個時間節點,我向來認為是介入長期大牛股的最佳機遇期),你真的會買嗎?

據我觀察,很多人是不會買的。

原因有四:

1、不敢買。

人呢就是這麼奇怪,股價上漲了反而更容易讓人追,感覺著踏實;而股價跌便宜了,反而更容易讓人縮手縮腳,感覺著沒底兒。更不要說身處整體大熊市、個股突遇黑天鵝利空打擊、優秀企業一時增長放緩、下滑之時。

這人性,亙古不變的原則。

2、圖更便宜。

分析來分析去,感覺「瘦子」確實是個「瘦子」了,便宜是便宜了,可是還想著再「瘦」點,再便宜點。

本人向來主張:見便宜了便買,分段買的,但是沒有辦法,不少的投資者還是見便宜了仍然想著更便宜,下跌了仍然是寄希望於進一步下跌。理由很充分:不要接天上下落的刀子嘛!

然而我說,想抄在最底部,想弄個最便宜的價錢,其實也是貪婪一種。

這是人性,亙古不變的原則。

3、拿捏不準。

股價上漲之時,往往得利好消息不斷,讓人容易信心滿滿;而股價下跌之時,往往是壞消息滿天飛,容易讓人躊躇不前,憂慮重重。唉,每天似乎總是有令人憂慮的事情發生,或許市場是對的?還記得那個地獄裡有石油的故事嗎?既然大家都往地獄裡去了,那個編造出地獄裡有石油故事的人也要跟隨著去看一看究竟:或者真是有石油也未可知呢!

「旅鼠般的跟隨」,這又是人性,亙古不變人原則!

4、受不了一時損失。

許多投資者最高興的莫過於買入後就漲,這更證明自己判斷準確,有眼光,有成就感,呵呵。但是,如果你讓他一時受損,哪怕一時受損個百分十,他也受不了這種痛苦,感覺著有很大的挫敗感。有時理智告訴我們,買入這個票票,如果過個三五年賺錢是大概率事件,但是你若讓他一時承受下跌的損失,他在情感上也承受不了。這種在理智上明知將來要賺錢,可是仍然下不了手的現象究竟是處於何種原因,自己認為,真值得心理學家們研究。

其實,不要說我們芸芸眾生般的投資者,就是投資大師們買入股票也常常下跌它百分之二三十甚至百分之五十的,誰敢保證我們買入之後不經受進一步下跌的煎熬呢?!

這也是人性,亙古不變的原則!

看來,股市投資確實是需要「眾人皆醉,唯我獨醒」般的理性與獨立思考,而這又往往是有違人性的,所以儘管知易行難,我們要想在股市投資上有所成就,還需要不斷修行、悟道,知其難而前行。

空談沒用,不妨以貴州茅台為例進一步分析。

眾所周知,因受治理「三公」、狠剎「四風」影響,貴州茅台的股價終下走下神壇,自2012年7月股價高點259.66元下跌以來,截止2013年12月6日138.75元,已下跌46.56%。那麼它現在究竟是不是便宜了、是不是已經是個「瘦子」了呢?

本人綜合判斷,目前它的股價應該「是」了,而且如果真是耐心地持有它五年,本人判斷賺錢應該是大概率事件。

自己為什麼有此判斷呢?且不要說一些行業數據(有時行業普遍數據往往代表不了優秀企業個體的發展),說其市盈率、股息率究竟有多低多高,說其當下19萬噸基酒值多少錢等指標(許多專家在此方面有著詳盡的很到位的分析,看看那個董寶珍先生關於茅台的研究文章都可以結集出書了,呵呵!),自己認為依靠常識判斷,茅台的股價就應該差不多已進入合理、底部區域。何也?因為經過一年多的反腐,其力度不可謂不空前,今年茅台的銷量儘管還有其額外增長3000-4000噸的因素,但是,它今年一年的銷售數據應該是差不多是「榨」幹了「腐敗用酒」(姑妄稱之)後的「乾貨數據」(剛需)了,至少至明年上半年,它的數據就應該是「貨真價實」的「乾貨數據」了。為什麼有此判斷,因為我們知道,在中國官場上向來有躲避風頭的習慣,在「老虎」與「蒼蠅」一齊打的高壓態勢下,多數的怕是不會「因蝨子燒棉襖」,是不敢頂風違紀的,——有幾個當官的想因為喝一瓶茅台而丟掉自己的烏紗呢?!在此情況下,茅台銷量見底,體現真正的剛需要求(乾貨數據),其股價見底,或是提前反應見底,也就是再正常不過的邏輯了。

當然,有投資者會說,中國白酒行業的黃金十年已經結束,長期看白酒的消費將是萎縮的。在這個問題上自可見仁見智,但是一個基本的邏緝判斷是:中國人還是離不開白酒的。且不要說中國的酒文化源遠流長,不要說貴州茅台酒的不可複製性與獨特品質,單就中國的面子文化(面子是中國人的精神綱領啊)、人情文化、社交文化來講,中國人就還離不開白酒的!更何況,以茅台當下的「至尊」地位,一個偌大的中國將來難道還「養」不起一家子高端白酒?!

在此,且不要說市場上關於茅台的各種爭論,退一步講,就是當前假設我們真的判斷茅台的股價已經跌便宜了,作為投資者你會買入嗎?

據我觀察,許多的投資者還是不會買的。為什麼呢?原因不外乎是上面提到的四點:

1、不敢買。

好傢伙,誰知道茅台的股價將來會跌到什麼奶奶樣啊?!看現在這陣勢,反腐力度不會減弱,茅台這種「腐敗酒」的好日子一去不復返了。這種投資者在思想認知上,是將茅台與腐敗全部聯繫在一起了,所謂喝茅台的不買,買茅台的不喝,他們對於市場上真實的需要(剛需)就全然視而不見了。更何況,股價現在一直處於下跌趨勢之中,不是說,不要買入下跌趨勢的股票嗎?或許股價跌到了「地獄」,下面還有「地下室」等著呢!

2、圖更便宜。

有人說,等茅台跌至150多元之時我就下手,但是等它真跌至這個價位了,可能再讓他買,就又下不了手了,為什麼呢?或許它還會下跌個百分之二十呢!市場上不是早就有人預言茅台將來會跌至70元嗎?呵呵,不過,我說,如果將來有一天茅台真的是跌至70元之時,那些發誓想在70元之時要買的投資者多數情況下又是不會下手的,為什麼呢?因為跌至70元了,可能還要下跌至50元、30元,總之他們想弄的是真正的「地板價」!

3、拿捏不準。

誰說市場是無效的呢?其實多數情況下市場是有效的。君不見,一年多來股價不就是很「有效」地反應了白酒行業面臨的經營形勢嗎?在這方面,或許有的投資者從理智上認為,當下茅台的股價實際上已經對這種悲觀預期做出了反應,但是,或許大多數人又是是對的(不少的機構投資者們不也早已賣出或者減持了?),包括茅台在內的白酒業以後的好日子或許真的一去不復返了呢,這又有誰能夠判斷得準呢?

4、受不了一時損失。

或許有投資也認為,如果現在買入茅台,我就堅定地拿它五年再說,賺錢還真是一定的。但是想歸這樣想,分析歸這樣分析,你真讓他下重手他敢嗎?根據我的經驗,怕這樣想、這樣分析的投資者當中,又會有許多人是下不了手,更不要說是下重手的。就像明明知道市場已經瘋狂,而真讓許多投資者全身而退卻很艱難一樣,明明理智上告訴自己如果買入之後五年賺錢是大概率事件,可仍然有許多的投資者不會買入一樣,市場常常就是這種有意思!

按:本文例舉貴州茅台,只是在於剖析包括本人在內的投資者的種種心理現象,並不作薦股之用。本人當下也屬於「拿捏不準」派,所以,更是沒有任何的推薦之價值,呵呵!

巴菲特會買百度嗎? 楊天南財務健康談

來源: http://blog.sina.com.cn/s/blog_50298a970102uz9t.html過去十年中,百度營業收入增長270倍,凈利潤增長870倍。

巴菲特會買百度嗎?

文/ 楊天南

2014年8月20日

備忘:2014/ 08/ 20 中國銀行外匯牌價中間價:美元615.80,港元79.45。

專欄自2007年4月開啟至今,

上證綜指自3525點到2242點,-36.39%;

香港恒指自20520點到25123點,+22.43%;

道瓊斯自12923點到16946點,+31.13%;

專欄組合從100萬元到373.71萬元,+273.71%。(投資組合全文詳見《中國金融家》9月刊。)

春分計劃(第7期)凈資產總值121,060.14元RMB。詳見http://blog.sina.com.cn/s/blog_50298a970101gkhu.html

好聲音上市,你會買嗎? 財說

來源: http://xueqiu.com/9041141730/32122110隨著《中國好聲音》第三季落下帷幕,其背後制作公司星空華文欲於今年底或明年初赴港上市消息傳出,且期望市盈率為30倍以上。您會覺得好聲音是好生意嗎?是否值得去買?

$浙富控股(SZ002266)$ $光線傳媒(SZ300251)$ $華策影視(SZ300133)$ @今日話題

中國好聲音到底有多火?

10月7日晚,浙江衛視第三季《中國好聲音》上演總決賽完美收官,當晚收視率為5.613,市場份額為16.63%,創下第三季《好聲音》收視率最高記錄。也許你只是癡迷於節目中美妙的聲音,卻對其火爆程度沒有直觀感受,不多說,直接上圖用前兩季數據說話,如下圖。至此,這兩年中國好聲音在國內的火熱程度不言而喻,遠超《快男》等選秀節目。當然,隨著收視率的節節攀升,該節目的吸金能力也是令人咂舌:僅加多寶的獨家冠名費就從第一季的6000萬元狂漲至第三季的2.5億元。

收視率變化圖

收視市場份額變化圖

中國好聲音背後公司的由來

說起中國好聲音背後的公司,我們不得不從20多年前的星空傳媒的歷史說起,星空傳媒於1990年由李嘉誠和記黃埔成立,中文原名為“衛星電視有限公司”,1991年開播。1993年默多克的新聞集團於以超五億美元巨資購入63.6%的股權,後又以3億美元左右在1995年7月購入34.6%的股權。至此星空傳媒成為新聞集團旗下的全資子公司。然而,由於星空衛視的落地始終受限,經營慘淡,星空傳媒成為是新聞集團的一個包袱。

不過一切的轉機出現在了2010年,華人文化產業基金收購星空傳媒53%的股份,並成立了合資公司星空華文傳媒。這個華人文化產業基金來頭可不小,成立於2009年,基金規模為50億人民幣。該基金掌舵人正是上海仍至國內傳媒界的風雲人物黎瑞剛,曾任SMG總裁、上海廣播電視臺總裁等職務。該基金的發起方實力也不容小覷:SMG控股的上海東方惠金、國開行下屬的國開金融等國有背景。

圖為星空華文CEO田明

華人文化入股後黎瑞剛請來了自己曾經SMG的老部下田明擔任星空華文傳媒CEO,在東方衛視時,田明團隊曾制作《中國達人秀》《加油好男兒》等在國內廣受好評的娛樂節目。

田明選擇從自己最擅長的節目制作開始,並成立了燦星制作。走出體制的田明團隊制造了比《中國達人秀》更大的輝煌。《中國好聲音》成為國內一檔“現象級”的娛樂節目,並開創與電視臺廣告分成的模式。通過與浙江衛視的收視率對賭,燦星制作拿走了《中國好聲音》大部分的廣告收入(業內傳言是70%)。燦星至此成為星空傳媒旗下最為賺錢的業務。

2014年年初,默多克、華人文化基金、星空傳媒團隊三方達成協議,默多克徹底退出中國,他手中的47%的股權將出售給星空華文傳媒的管理團隊,以及華人文化基金。

星空華文上市資產:

赴港上市資產:燦星制作、星空衛視普通話頻道、星空國際頻道、Channel【V】音樂頻道和華語電影片庫業務。其中燦星制作負責做節目,賺取廣告分成

內地借殼上市資產:夢響強音,負責藝人經紀、品牌管理和互聯網衍生業務。夢響強音2013年營業收入約為3.35億元,凈利潤5069萬元;今年第一季度營業收入超過9000萬元,凈利潤達到人民幣3180萬元。今年3月下旬及4月初時,A股上市公司$浙富控股(SZ002266)$ ,分兩次以8.4億元,收購夢響強音40%股份,以此推算,這間僅成立1年多的公司,受惠“中國好聲音”的效應,估值達到21億元,按去年凈利潤估值推算,市盈率高達41倍。

星空華文赴港上市投資亮點:

1.《中國好聲音》極具互聯網思維

用戶思維:兜售參與感和用戶體驗至上

只以聲音論成敗:簡單純粹,只選聲音,不選外表。

自然逼真:不炒作、不毒舌、不矯情、不虛假

徹底顛覆傳統選秀節目商業模式:制播分離之下的對賭分成是燦星在《好聲音》第一季和浙江衛視開創的一種新合作方式。電視臺和燦星合作,不出錢,包括導演、團隊、現場等具體的操作都由燦星承擔。對賭分成看重的是後端按收視比例的廣告分成,會簽一個收視率的標準,達標就是5:5分成,超過一定的比例,制作方可以拿更多。可以說,制播分離便於節目質量的最大化;導師作為股東享受分紅保證了導師選拔學員的標準性;廣告和音樂產業鏈深挖延長了好聲音選手的生命力,建立了好聲音的持續盈利能力。

社交網絡營銷:以中國好聲音微博為主導,騰訊視頻和娛樂大V,以及娛樂明星微博為輔助,在新浪微博展開了幾度轟轟烈烈的大營銷,僅在微博#中國好聲音#話題流量達到了33.5億,中國好聲音在騰訊視頻的社區評論達188.4萬條。

積極布局移動端:在節目開播前就開始布局移動APP項目,合作方騰訊視頻聯合微信團隊引入“微信搖一搖”電視互動模式,另一方面還共同推出《微視好聲音》,即用戶通過短視頻分享加上好聲音標簽來提交節目,以爭奪節目盲選資格。微視頻與手機、平板等移動終端緊密結合,同樣也符合移動互聯網潮流,令傳播更為快速和廣泛。

2. 媒體平臺方面。星空國際頻道、Channel【V】作為境外頻道落地雖受一定限制,但因為具有品牌和國際影響,每年仍有四、五千萬廣告回報。

3.在上海外高橋保稅區建立了全球最大的華語電影片庫,有757部電影,囊括了香港電影鼎盛時期的代表作。未來可能會與好萊塢最大的制片公司合作翻拍星空擁有版權的香港黃金年代的電影。

可以說相比於夢響強音,星空傳媒赴港上市的故事更值得期待。

風險提示:

1.夢響強音若希望借殼上市,還需要通過證監會的審批。然而,夢響強音與燦星制作之間的關聯交易,或暗藏風險。

2.單一形態面臨挑戰:《中國好聲音》之後燦星推出了陸續推出了《中國好舞蹈》、《中國好歌曲》、《出彩中國人》等節目,近期聯手央視打造的《灰姑娘》則是要從平民中選拔演員,選秀模式被燦星團隊推到了極致。但是和《中國好聲音》相比,尤其是在戶外真人秀的潮流影響下燦星旗下的其他節目影響力有限,吸金能力明顯偏弱。

3.《中國好聲音》雖收視率居高不下,但是後續發展卻較為乏力,《中國好聲音》前三季已經達到巔峰期,之後幾季在廣告收入等方面增速將趨緩。

4.電視節目市場正面臨著景氣下滑的局面:受到經濟環境、新媒體等因素沖擊,2013年國內電視廣告總收入約為1300億元,僅同比增長2.2%,增速比上一年下滑了11%。綜藝節目市場競爭更是非常激烈。更重要的是中國電視選秀產業已陷入整體迷茫:無論是土生土長的原創節目,還是重金購買海外版權的舶來品,都難以再獲十年前的榮光;再加上“限娛令”的手鏈腳銬,中國選秀正在迅速老去。

財說其他個股深度剖析文章:

【新股秀場】Zoosk,用大數據幫你找對象

http://xueqiu.com/9041141730/32025315

世界上最大的P2P公司要IPO了,您了解嗎?

http://xueqiu.com/9041141730/31824967

財說個股深度剖析——阿里上市了,“大負豪”雅虎該怎麽辦?

http://xueqiu.com/9041141730/31797124

財說個股深度剖析——告訴您神州租車怎麽"神"!

http://xueqiu.com/9041141730/31467443

財說個股深度剖析——阿里帝國怎麽掙錢,你知道嗎?

http://xueqiu.com/9041141730/31266483

財說個股深度剖析——阿里二季度財報360度全解析

http://xueqiu.com/9041141730/31154569

財說個股深度剖析——汽車之家月漲幅超60%的背後邏輯

http://xueqiu.com/9041141730/31101547

財說君個股深度剖析——聚美優品

http://xueqiu.com/9041141730/30675091

財說君個股深度剖析——美國版的“大眾點評”Yelp

http://xueqiu.com/9041141730/30674917

財說君個股深度剖析——搜房網,Sou Fun So Good

http://xueqiu.com/9041141730/30792627

財說君個股深度剖析——單月暴漲63%的康迪車業

http://xueqiu.com/9041141730/30672931

財說君個股深度剖析——天鴿互動(既從優又從良的言情勵誌劇)

http://xueqiu.com/9041141730/30672764

財說君個股深度剖析——博納的春天不是胡生一夢

http://xueqiu.com/9041141730/30630671

財說主題投資系列文章:

財說主題投資系列——中國好公司那里買?

http://xueqiu.com/9041141730/31930378

【滬港通專題】財說主題投資之——前十大AH溢價股

http://xueqiu.com/9041141730/31891958

財說主題投資系列——大數據中悄然崛起的新星,您知道嗎?

http://xueqiu.com/9041141730/31635721

分布式光伏逐步成熟將利好哪些公司?

http://xueqiu.com/9041141730/31439179

哪些國外公司將隨iphone6得道升天?

http://xueqiu.com/9041141730/31308989

財說主題投資之可穿戴設備技術——讓世界聰明起來

http://xueqiu.com/9041141730/30981404

那些歷久彌新的美成長股

http://xueqiu.com/9041141730/30807840

財說主題投資之中國電商B2C——寫在阿里即將上市前

http://xueqiu.com/9041141730/30674766

【滬港通專題】滬港通來臨前,不可不知的六大澳門博彩股

http://xueqiu.com/9041141730/31130504

上財說,給您一張財富綠卡,讓您暢享財務自由!

財說個股深度剖析——火爆京城的呷哺呷哺IPO,您會買嗎? 財說

來源: http://xueqiu.com/9041141730/32699258近日“呷哺呷哺”向港交所主板市場遞交了IPO申請。公司將成“快速休閑火鍋第一股”。您是否也和財說一樣經常光顧呷哺呷哺,面對熙熙囔囔的人流,在享用熱氣騰騰的單人小火鍋時您是否考慮過公司的投資價值?今天財說就為您全方位解讀這家我們既熟悉又陌生的公司。@今日話題

公司簡介

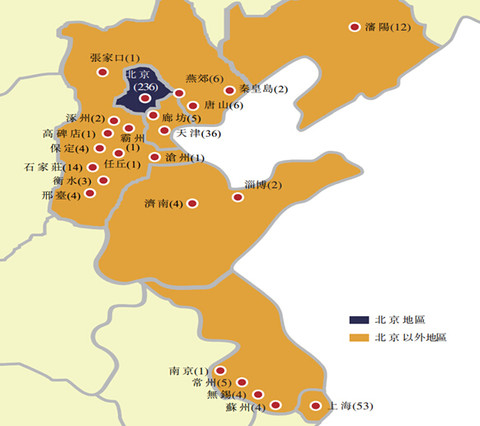

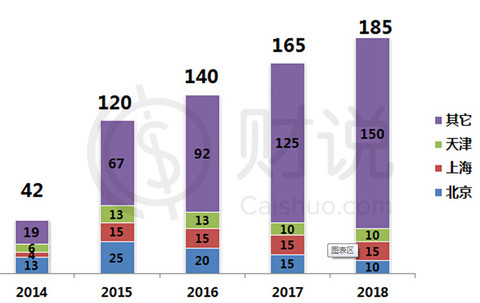

1998年,來自臺灣的賀光啟在北京創立了呷哺呷哺。之前從事過珠寶生意的賀光啟將珠寶業的標準化生產程序嫁接到了火鍋的整個采購、配送、制作流程,在中國開創了吧臺式火鍋餐飲模式。公司名稱含義是——呷的閩南語含義是一口一口吃;哺則有進補的含義。目前在北京、上海、天津、遼寧、河北、山東、江蘇7省21個城市市已直營開店408家,其中北京占比高達57.8%。最新餐廳數量分布圖如下:

(北京236家,上海53家、天津36家、石家莊14家、沈陽12家、其他城市總計57家)

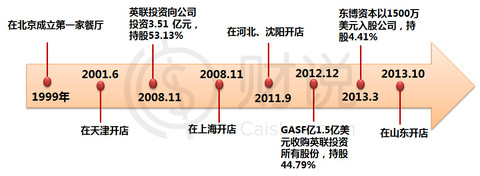

下圖是公司成立以來的大事記,公司作為一家餐飲企業伴隨著其成長和發展的是公司的開店步伐和私募股權投資機構的入股。

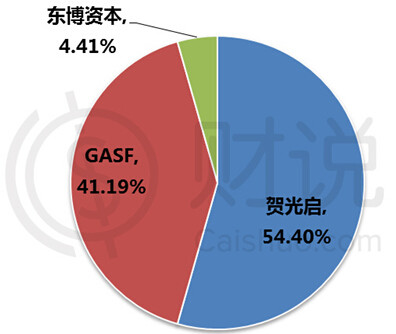

2008年11月英聯資本成為公司控股股東,並極力促進公司的上市步伐(預計2012年上市)。無奈2012年英聯和創始人矛盾爆發,將所持股份全部出售給美國泛大西洋資本集團(General Atlantic)旗下的GASF,此後東博資本也入股公司。截至當前公司的股本結構如下圖。

簡單的業務模式,獨特的核心競爭力

說起公司的業務模式想必財說不用多介紹。一人一鍋、U型吧臺、橙色風格;還有很多人趨之若鶩的呷哺呷哺招牌湯底和調料;物超所值的肥牛肥羊套餐等等,正是因為公司的獨特之處使得呷哺呷哺總是人流湧動,生意也像店鋪氛圍一樣紅紅火火。看一下以下店鋪的主要經營數據您就會有感覺了。所以正是這種看起來簡單的業務模式卻蘊藏著巨大競爭力。

1. 獨特的裝修設計不僅裝修成本低,而且員工顧客比率、翻座率高

橙色裝修風格顯得異常溫暖,吸引工薪階層。可以最大程度節省空間,每家店面雖然建築面積僅為200-300平米,但可容納100名顧客同時就餐。店面一般每五年裝修一次,裝修費用僅為70萬元。U型吧臺也便於接待單獨用餐者,擴大了呷哺呷哺的目標市場,進一步與傳統火鍋用餐模式區分開。員工顧客比率和翻桌率也隨之提高,平均每個員工可服務10-12名顧客,翻座率高達4倍左右。

2.火鍋自助不需廚師,各種套餐物超所值提高人均消費

火鍋菜肴自助,店內不需廚師,餐廳僅有很少的食品配置空間及員工。更重要的是食品配置過程的簡化可以使餐廳多數員工可以專註於向顧客提供高品質服務,如每個服務員都攜帶鏈接中央IT系統用於處理訂單的手持點餐終端;點餐信息可自動傳輸至餐廳廚房及收銀員,減少出錯幾率並確保了服務的速度。肥牛羊等套餐的推出讓顧客覺得物有所值, 有助於提高人均消費和利潤率。

3.食材集中采購,較強的采購成本控制能力

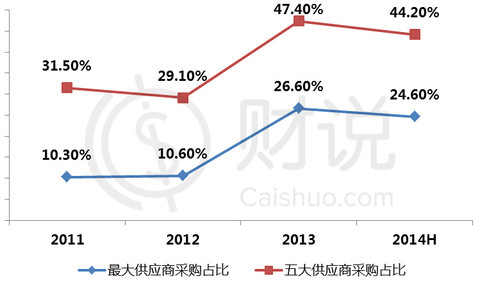

從下圖可以看到公司集中采購占比近年來基本維持在90%。集中采購的好處在保證食品質量的同時也有利於提供采購成本控制能力,降低采購成本。

公司通過訂立框架協議、與多家供應商合作、大規模采購等方式控制成本。從下圖可以看到,過去三年公司主要食材的采購成本漲幅僅為市場價格漲幅的一半左右。

4.特制調料湯底統一生產加工,保護公司專有配方

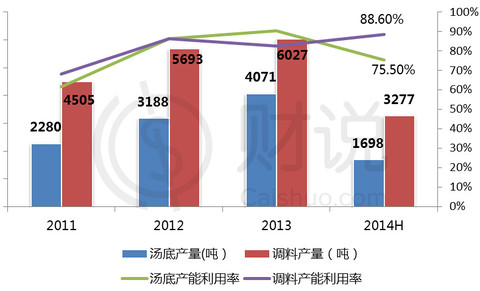

下面再說說讓多少食客趨之若鶩的呷哺呷哺調料和湯底,公司為了保護其專有配方及其的一致性,調料和湯底全部由位於北京的中央食品加工廠生產。另外還在北京、上海的兩家第三方食品加工廠進行調配和包裝。

從下圖可以看到2011年產能利用率較低,之後餐廳不斷擴張,產能利用率不斷提升,在2013年5月公司還投入了一批新的設備。公司計劃進一步擴建北京和上海的食品加工廠,到2017年北京產能將達7000噸鍋底和1萬噸調料可供應500家新餐廳;到2019年上海產能將達4000頓鍋底和6000頓調料,可供應500家新餐廳。

5.完善的物流體系保障食材新鮮供應

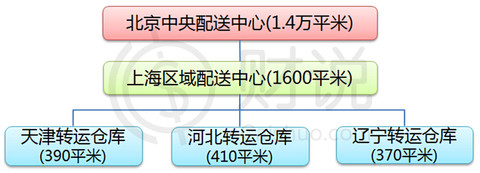

公司物流體系如下圖,各物流設施服務範圍為400公里。目前除中央配送中心其余全是租賃的,租期為1-2年。且未來公司還投入分別投資180萬用於擴充北京和上海的物流和生產中心。

投資亮點:

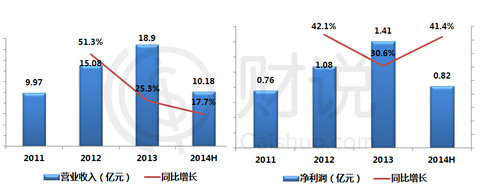

1.今年上半年凈利潤0.82億,同比增速達41.4%,具有較強盈利能力

營業收入同比增速出現大幅下滑,但凈利潤卻同比增速出現增加。說明公司的盈利能力在持續增強。

2.公司所處的快速休閑火鍋行業增長率高達23.5%,遠高於快餐業整體增速

中國快速休閑火鍋市場,其作為餐飲界一新興的細分市場雖規模較小,但過去五年增速迅猛,從2008年的13億元增長至2013年的39億元,年複合增長率為23.4%。占中國快速休閑市場的30.7%,占中國快餐市場的0.7%。預計未來預計未來五年年複合增長率為25.5%,到2018年將達120億元。從下表可以看到該行業增速遠高於快餐業整體增速。

(數據來源:Frost&Sullivan)

(數據來源:Frost&Sullivan)

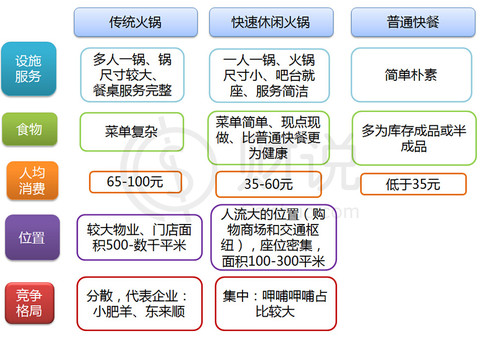

那麽到底何為快速休閑火鍋?為何增速如此之快?通過與傳統火鍋店和普通快餐店的快比我們就可以一目了然。其實快速休閑火鍋作為一種快速休閑餐廳與普通快餐廳最大的不同在於現點現做、食材更為新鮮健康。與傳統火鍋的眾多不同歸根到底就是投入成本低、人均消費低、翻臺率高。

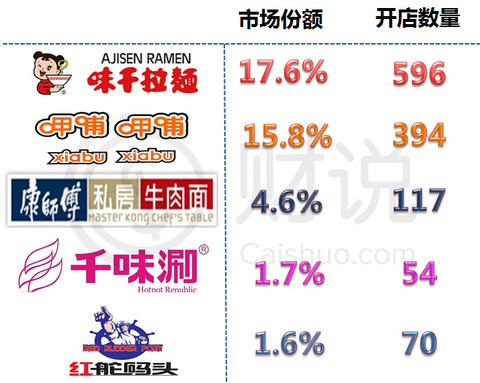

3.公司在快速休閑火鍋行業市場份額占有率達51.9%,位居第一

公司是第三大亞洲風格的快餐品牌(僅次於真功夫和味千),在中國快速休閑餐飲市場以15.8%的市場份額位居第二。在中國快速休閑火鍋市場位居第一,所占市場份額高達51.9%。

中國快速休閑餐飲市場競爭格局圖 (數據來源:Frost&Sullivan)

(數據來源:Frost&Sullivan)

4.複制性強,平均開店成本僅為120萬,全國大範圍擴張可期

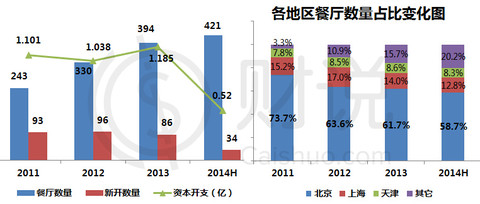

因為公司業務模式簡單,且標準化程度高,所以複制性很強,鑒於目前北京餐廳數量占比近六成,隨著公司向全國擴張,增長空間巨大。

從下圖可以看到過去公司開店數量不斷增加。公司最快的開店速度達到每四天新開一家店。北京以外的新開餐廳在3個月內即可實現收支平衡,北京以外的新開餐廳則在2個半月就可實現收支平衡。大部分餐廳14個月就可收購所有現金投資。每家餐廳的平均資本成本為120萬元。

過去公司在北京地區的餐廳數量占比已出現大幅下降,從2011年的73.7%下降至了2014年上半年的58.7%。

從公司未來開店計劃可以看到公司正在不斷加大北京、上海、天津以外的城市的開店進程。主要側重省份有河北、遼寧、江蘇、山東、河南、山西、浙江、陜西、吉林、廣東等。且預期每家餐廳的平均資本開支為130萬元。

(註:2014年新開85家,已新開43家,剩余時間再新開42家,其中已有40家完成租約簽訂)

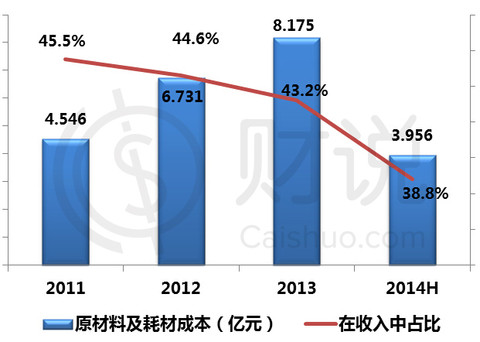

5.原材料及耗材成本在收入中占比逐年下降

公司通過成本控制、優化菜品、提高客單價等方式極大地避免了因食品價格的不斷上升而擠壓公司利潤的狀況。原材料及耗材成本在收入中占比逐年下降,從2011年的45.5%下降至2014年上半年的38.8%。顯而易見,未來食材價格還會進一步上升,公司能否繼續通過采購成本控制、調整菜單、提供新穎菜品及套餐組合的方式繼續抵消通貨膨脹和食品價格的上漲影響,就讓我們一起拭目以待吧!

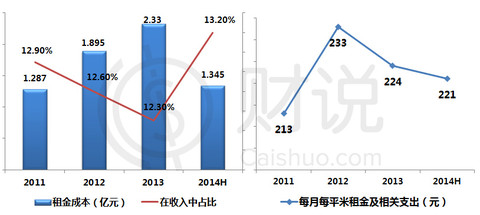

6.租金開支在收入中占比控制在12-13%,租金成本控制能力較強

從過往業績來看公司租金開支在收入中占比控制良好多穩定在12-13%之間。未來商業地產租金上漲可謂是大概率事件,公司正通過和萬達、恒大等知名業務建立戰略聯盟、優化選址方法等方式控制租金開支。

因公司餐廳選址位置往往較好,租金價格變化不大,近兩年多維持在每月每平米220-230之間。

截至2013年6月30日,平均租期為6年。租約多為6-8年。其中有9.3%(按數量)、8.6%(按建築面積)的餐廳將於一年內租約到期。租約一般有1個半月的免租期以便裝修或翻新,大多數餐廳為浮動租金合約,所付租金為約定的最低租金、根據銷售額而定的或然租金中的較高者。從以下兩張圖可以看到最低租金在總租金中占比較大近90%且不斷提升,其中浮動租金安排也占到近五成。

(註:這里的最低租金包括固定租金和根據浮動租金安排支付的最低租金)

投資風險:

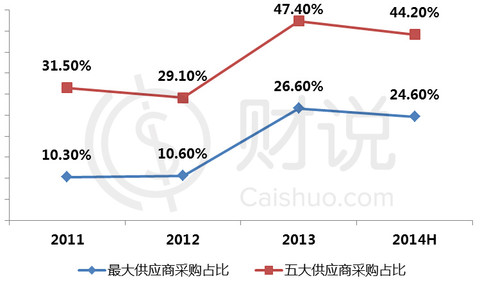

1.對單一供應商依賴程度較大,最大供應商采購占比高達24.6%

從供應商采購占比方面可以看到,公司對單一及個別供應商依賴程度在不斷加大。更有甚者餐廳供應的蘇打水也是完全采購於一家生產商。

公司也意識到此種風險,開始選擇更多經認可的供應商。如羊肉也選擇了兩家國內供應商進口。截至2014年6月30日,公司共有130家食材及其他耗材供應商。

2.員工工資水平三年漲幅達41%,員工成本在收入占比達22.8%。

從人員結構來看,公司目前擁有員工1.115萬人,86.3%為餐廳服務員工。受餐飲服務行業人員工資普遍上漲影響,公司員工成本與日俱增漲幅巨大。如下圖所示,公司近幾年員工人數不斷增加,基本上相當於3年多前的一倍,與此同時普通員工月平均工資(不包括高管)也從2011年的2199元上漲至2014年上半年的3111元,漲幅達41%左右。

(註:為增加計算的準確性,特扣除了董事薪酬及退休福利,用員工成本中的薪金及津貼除以員工人數計算而得普通員工月平均工資,因高管人數占比較少因此忽略不計)

此外,過去幾年員工成本在公司收入中的占比不斷提升,從2011年的18.3%提升至目前的22.8%。因此員工工資水平不斷提升對公司影響較大。

3.七成收入來自北京,同店銷售額增長率從2011年的10.5%大幅下降至目前的0.3%

正如文中之前提到的公司正在不斷加大北京以外的開店進度,不過從以下兩圖的對比會發現目前北京的營業收入占比下降幅度遠小於數量占比下降幅度,也就是短時間內仍依賴北京,七成收入來自北京地區無疑加大了經營風險。

作為餐飲企業營業收入的增長不僅依賴於新店的擴張,更依賴於同店的銷售增長情況。所謂同店就是在可比期間持續營業的餐廳,2013年的同店數量為328家,而2011年僅為206家。全國同店銷售額增長率由2011年10.5%大幅下降至2014年上半年的0.3%,這其中不排除隨著店鋪數量的增加,其下店鋪之間的相互競爭也日益激烈的可能。

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路

上財說,給您一張財富綠卡,讓您暢享財務自由!

陌陌IPO最全解讀,社(yue)交(pao)神器您會買嗎? 財說

來源: http://xueqiu.com/9041141730/32843208

今天淩晨美股盤後,陌陌$陌陌(MOMO)$ 向SEC正式提交了赴美上市的招股書,預計在納斯達克上市,股票代碼“MOMO”,IPO募集3億美元資金,估值達到30億美元級別。作為yuepao神器的陌陌上市後會有哪些投資亮點和風險呢?財說在這個周末為您全面解讀。

傳說中的陌陌是什麽?中國第三大社交軟件?

“陌陌”是陌陌科技於2011年8月推出的一款基於地理位置的移動社交產品,致力於幫助人們開拓和建立新的社交關系。創始人為網易前副總編唐巖。陌陌的功能主要有:認識身邊的人、加入附近的群組、查看附近的留言、參加附近的活動、和朋友交換各自的地理位置,用有趣的表情聊天等等。簡而言之吧,類似於微信功能。

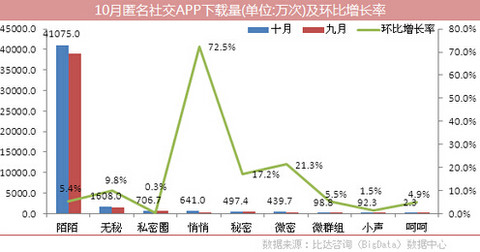

另據比達咨詢(BigData)數據中心統計數據顯示,截至10月31日,陌陌在八大安卓應用分發平臺上的總下載量為41075萬次。可以說在陌生人社交領域陌陌是當之無愧的第一,不過更重要的是陌陌還自稱自己是中國第三大社交軟件,僅次於微博和微信。

營收雖節節攀升,但市場營銷費與日劇增使得虧損日益擴大

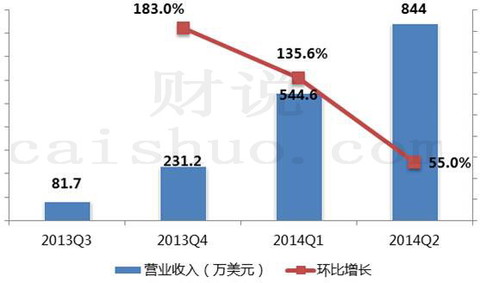

陌陌2014年上半年營收為1390萬美元,今年二季度營收為844萬美元,環比增長55%。

不過凈利潤數據卻相當難看,搞得財說都不敢直視,2014年二季度公司凈虧損高達703.1萬美元,相比以往年度不僅沒有扭虧還比上季度虧損大幅擴大了近7倍。

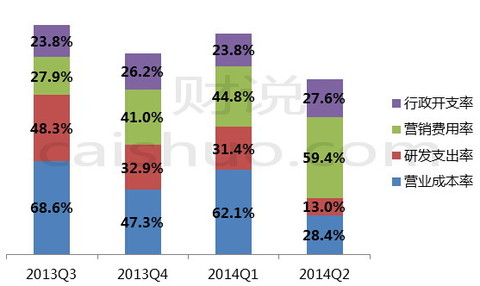

為何凈虧損如此之多,為一探究竟財說特制作了下圖,從各項成本費用除以營業收入的比率來看,營業成本率逐季下降,可見毛利率有所提升,截止2014年二季度毛利率為71.6%,可以說這一數字相當高。研發支出有縮減趨勢,行政開支也在可控範圍內,不過市場營銷費用卻居高不下,在2014年二季度營銷費除以營業收入的比率高達59.4%。

陌陌軟件主要運營數據是最大亮點:1.8億註冊用戶想象空間巨大

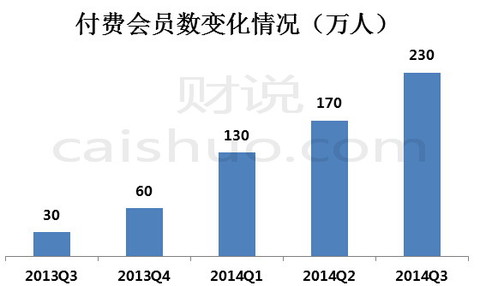

截至2014年9月30日,陌陌的註冊用戶已達到1.803億人,同比增160.8%;付費會員為230萬人,同比增659.9%;而美國約會應用Tinder目前用戶數量只有3000萬。

2014年三季度末,陌陌的月活躍用戶達6020萬人,同比增長112.8%。日活躍用戶為2550萬人,同比增長140.6%。

2014年三季度末,陌陌用戶已經建立了基於不同地理位置和興趣的群組450萬個

2014年9月,陌陌共有200萬個月活躍群組;“附近活動”累計發布了4.9萬個線下活動,用戶報名超過1100萬次;陌陌用戶平均每天發送6.552億條一對一短信,其中63.5%的消息是已經互相關註了的用戶發送的;用戶平均每天刷新“附近的人”列表1.67億次,日均用戶資料頁瀏覽量達4.5億次;每個日活用戶平均每天登陸20次,平均每天使用時長為34分鐘;在“留言板”上,每天大約有1640萬條用戶發布的信息; “陌陌吧”日均發帖量270萬條。陌生人社交領域的用戶活躍程度令人嘆為觀止,財說只能感嘆荷爾蒙效應真是強大。

商業模式清晰可見,近七成來自於會員費收入

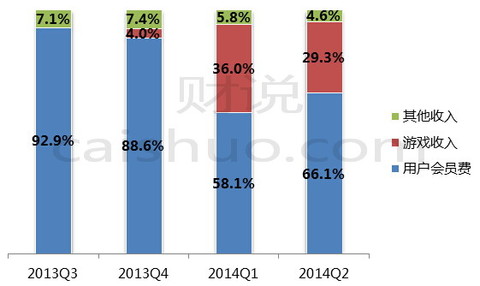

下圖清晰的顯示了公司收入結構的變化情況,2014年二季度66.1%的收入來自用戶會員費收入,29.3%的收入來自於遊戲收入。

每月12元的會員費是陌陌收入主力,環比增長76.2%

從2013年7月起,公司開始通過會員費賺錢(成為陌陌的會員能享受到更多功能和特權)。2014年二季度會員費收入為557.8萬美元,環比增長76.2%。

目前會員費定價為每個月12元、三個月30元、半年60元、一年108元。陌陌會員的功能主要有記錄訪客、悄悄查看、語音自我介紹、群組上線提升、有定向設置隱身、專屬會員標識、會員專屬表情、關註上限提升以及個性資料頁面等作用,另外年費會員還可享受更多特權:具有金色皇冠標識、創建3個會員群、更高表情折扣、群成員上限100人等等,如下圖

公司未來將會持續提升該塊業務的商業化能力,計劃為經常使用陌陌的用戶提供一些只有會員才能使用的新功能,從而通過會員付費增加收入。另外,也會開發一個“忠誠度計劃”,針對不同級別的會員提供具有不同特權的會員包以及當地商家合作進行促銷活動,例如購物積分獎勵券、電影券和食品代金券等。

二季度內遊戲收入翻了26倍,遊戲付費用戶數翻了近四倍

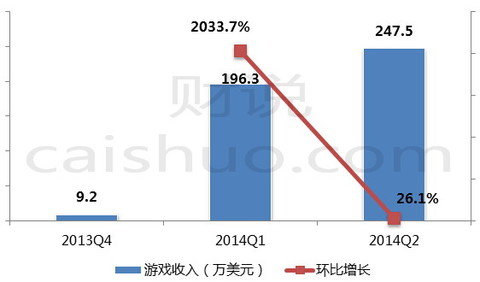

從2013年四季度開始公司在平臺上引入了兩款遊戲並開始產生遊戲收入,截止2014年6月底公司共有3款非獨家手遊和1款獨家手遊。公司未來希望引入更多的獨家手遊,未來計劃和與第三方遊戲開發商合作並自研遊戲,為平臺提供更多定制化遊戲。目前公司遊戲的付費用戶已由2013年四季度的3.5萬人增加至2014年二季度的13.9萬人,用戶數翻了近四倍。2014年二季度遊戲收入為247.5萬美元,而2013年四季度僅為9.2萬美元。

這里值得一提的是今年上半年,陌陌系列手遊長期占據APP Store暢銷榜高位。其中《陌陌爭霸》上線一個月變取得1200萬的流水,最高峰值預估單月流水超3000萬。下圖列示了目前陌陌的主要遊戲產品:

未來與$阿里巴巴(BABA)$ 進一步合作,移動營銷服務為未來主要看點

2014年二季度其他業務收入為38.7萬美元,其他收入來源主要是付費表情符號和移動營銷服務兩塊。

公司從2013年三季度開始從個性化的表情符號中獲得收入。表情符號的付費用戶從2013年三季度的5萬人增加至2014年二季度的13.3萬人。

公司也是從2013年三季度開始提供移動營銷服務,主要包括到店通服務和移動APP的展示廣告。

其中到店通為2014年8月上線,結合陌陌LBS(Location Based Service)的地理位置服務優勢,為本地商家提供的營銷解決方案:本地商家可通過到店通在陌陌客戶端建立商家主頁(包括商家介紹、商家圖片等);用戶還可以通過陌陌的即時通信功能與這些商家直接對話,收藏他們喜歡的商家。

截止到2014年9月30日,陌陌已經收到了超11萬商家申請開通到店通。公司未來計劃將“附近的人”的用戶流量進行變現:

(1)與阿里巴巴合作,將阿里巴巴上的商家定向展示給陌陌用戶,阿里巴巴從商家獲得的收入將和陌陌進行分成。

(2)和網上集市進行合作,例如58同城,通過陌陌平臺的“發現”功能為用戶提供進入這些網上集市的入口,從中也能獲得收入。

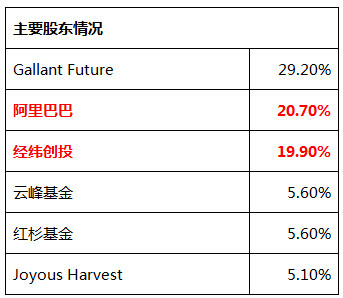

股權結構方面,阿里持股達20.7%

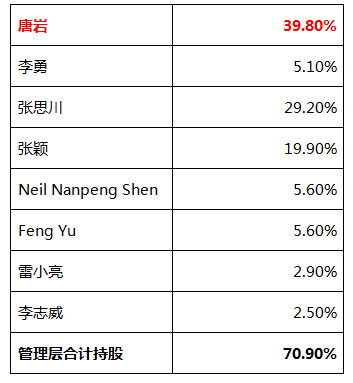

陌陌從2011年8月正式上線至今共經歷了四輪融資,分別為2012年4月經緯中國主投;2012年7月,阿里巴巴、經緯中國、DST;2013年3月,阿里巴巴、經緯中國、DST等;2014年5月,D輪,紅杉資本、雲鋒基金和老虎環球基金等。截至目前,陌陌的股權結構中,三大股東為:唐巖是陌陌IPO前的最大控股股東,占股達到39.8%;阿里巴巴是陌陌的最大機構股東,占股20%,經緯創投緊隨其後占股19.9%。

註:管理層有通過Gallant Future、Joyous Harvest、紅杉、經緯等進行持股

風險提示:

1.從目前來看,陌陌可能會在今年底之前發起IPO交易。陌陌此次IPO將是對除了阿里巴巴之外的其他中國公司進行IPO動力和欲望的有力考驗,甚至還是中國整個互聯網業的重大考驗。實際上,自從今年10月以來,中國互聯網市場IPO進程的發展速度已經極其緩慢。

2.陌陌目前正處於大量進行廣告投入的階段,一系列廣告片《總有新奇在身邊》、《一碗熱幹面》、《七個紋身的故事》等等輪番上映,可以說2014年是陌陌集中火力強化品牌形象的一年,所以廣告支出必將進一步增加,其何時能盈利必將成為投資者密切關註的首要事情。

3.陌陌與微信趨同性越來越強。在某種維度上,陌陌與微信越來越趨同,都做O2O、遊戲、廣告……所以其也必將面對微信這一強大的競爭對手。

@今日話題 @管我財 @茶壺商人 @Conan的投資筆記 @陳小邪要勝正 @割資本主義羊毛 @耐力投資 @美股新手 @招財資本

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路

上財說,給您一張財富綠卡,讓您暢享財務自由!

進步觀念9.鼎泰豐、鬍鬚張漲價為何該被罵翻天? 逢漲價必反 只會買到爛產品

| 2014-12-01 TCW | ||

《尊重市場機制》 只要符合公平正義,「自由市場」應該是追求經濟效率的基礎;但從民間企業到公營行庫、從產品定價到營運結構,違背市場機制的現象隨處可見…… 撰文‧楊卓翰 鬍鬚張滷肉飯一碗從六十四元漲到六十八元,引來人民與台北市政府撻伐;鼎泰豐加價五十元賣高級的醬油炒飯時,消費者也群起抗議。有些東西用錢買不到,但有些東西用錢買是天經地義,但台灣是不是犯了不分青紅皂白一味「反漲價」的集體迷思? 鼎泰豐事件發生時,媒體以「比成本貴四十倍」為由,指控鼎泰豐黑心暴利,最後鼎泰豐只得取消提供醬油炒飯,事件很快平息;但是有誰想過,禁止餐廳販售高價商品,台灣社會到底賠掉什麼價值? 「台灣人總是先看『價格』,而忽略了『價值』。當你眼中只容得下便宜的東西,自然就排除有價值的商品和服務。」政治大學校長周行一說:「看東西,除了價格和成本,還要看它品質好不好;但是台灣社會,顯然欠缺這種能力。」從鼎泰豐的炒飯事件,可以看出台灣社會對於價格及價值的盲點:台灣的消費者不以價值,而是以商品成本來決定商品價格,忽略的,就是商品的附加價值。「當整個社會都看不到價值,到了提供商品及服務的企業端,他們的品質自然就會越來越差。」周行一分析。 這種成本思惟,間接戕害了自己。周行一以這陣子的食安問題為例:「當成本下降到一個程度,就會出問題。」更可怕的是,同樣的成本價格思惟,可以在台灣社會的各種層面看到。 周行一觀察:「現在政府有安排很多學程和課程,來讓民眾自修,但是你會發現,民眾只喜歡上免費的,收費課程則乏人問津。這就是用價格去排除掉價值好的東西。」他認為:「當社會整個在壓低價格,結果就是社會價值不斷下降。」「這是一個迷思。」周行一分析,台灣的人均國民所得約為兩萬美元,一直以來都輸給韓國;但若以購買力平價後(去除物價因素的實質所得),台灣的消費力其實比韓國好。「這不是應該自豪的事。實際上,這是因為台灣6物價比韓國低,但是有沒有人去想,台灣的東西便宜,那我們的生活品質有比其他國家好嗎?」周行一認為,台灣人應該摘掉價格的近視眼鏡,而去追求價值。消費者若要求品質,企業自然就會提供相應的東西。周行一提醒:「追求價值,就是要花錢。企業如果追求價值,它會花錢雇人、投資和研發,就算貸款它都肯。反過來,不看價值而看成本,企業就不願意花錢,就處處是限制,又怎麼能叫它加薪?」台灣產業要升級,就應該學會「漲價學」,人民也應該習慣「漲價」。但現在,除了用成本思考產品價格的習慣外,台灣人也把漲價視同「窮人買不起的不正義、不道德」,經濟市場裡充斥泛道德想法,更是成為阻撓發展的無形障礙。 哈佛大學教授桑德爾(Michael J. Sandel)的暢銷著作《錢買不到的東西:金錢與正義的攻防》講的是美國市場機制無所不在的現象:有錢人可以買更好的醫療、可以公然遊說政府實施對自己有利的政策……。桑德爾指出,金錢與正義應該有一條界線,那一條界線是市場機制應該止步的地方。 金錢與正義的界線在哪裡?每個社會都不同。顯然,美國的界線很偏右,而台灣的這條界線卻太偏左。 大學學費要漲價,人民說不准,因為影響窮人受教權,這理由值得深度探討;但鼎泰豐與鬍鬚張的「漲價」會影響到誰「吃的權利」?滷肉飯、炒飯又不是這兩家餐廳獨占,是不是該交由市場機制去決定呢? 市場不應該泛道德,在台灣要轉型到提高產業附加價值的關鍵點上,我們更要回過頭來檢討──台灣「反漲價」背後的迷思。 行動方案 一味追求便宜,藉消費者力量抑制市場機制,結果只會讓價值無法提升。 拋棄價格迷思,從價值著眼,才能推升我們的生活水準。 | ||

Next Page