- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

陌陌IPO最全解讀,社(yue)交(pao)神器您會買嗎? 財說

來源: http://xueqiu.com/9041141730/32843208

今天淩晨美股盤後,陌陌$陌陌(MOMO)$ 向SEC正式提交了赴美上市的招股書,預計在納斯達克上市,股票代碼“MOMO”,IPO募集3億美元資金,估值達到30億美元級別。作為yuepao神器的陌陌上市後會有哪些投資亮點和風險呢?財說在這個周末為您全面解讀。

傳說中的陌陌是什麽?中國第三大社交軟件?

“陌陌”是陌陌科技於2011年8月推出的一款基於地理位置的移動社交產品,致力於幫助人們開拓和建立新的社交關系。創始人為網易前副總編唐巖。陌陌的功能主要有:認識身邊的人、加入附近的群組、查看附近的留言、參加附近的活動、和朋友交換各自的地理位置,用有趣的表情聊天等等。簡而言之吧,類似於微信功能。

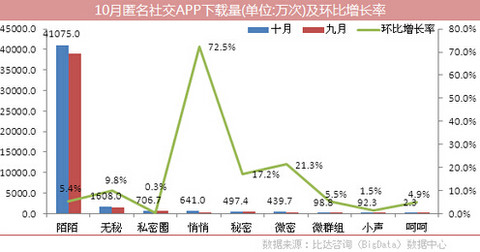

另據比達咨詢(BigData)數據中心統計數據顯示,截至10月31日,陌陌在八大安卓應用分發平臺上的總下載量為41075萬次。可以說在陌生人社交領域陌陌是當之無愧的第一,不過更重要的是陌陌還自稱自己是中國第三大社交軟件,僅次於微博和微信。

營收雖節節攀升,但市場營銷費與日劇增使得虧損日益擴大

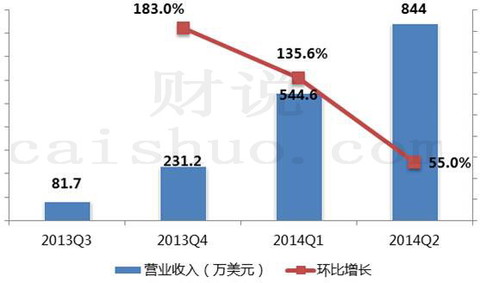

陌陌2014年上半年營收為1390萬美元,今年二季度營收為844萬美元,環比增長55%。

不過凈利潤數據卻相當難看,搞得財說都不敢直視,2014年二季度公司凈虧損高達703.1萬美元,相比以往年度不僅沒有扭虧還比上季度虧損大幅擴大了近7倍。

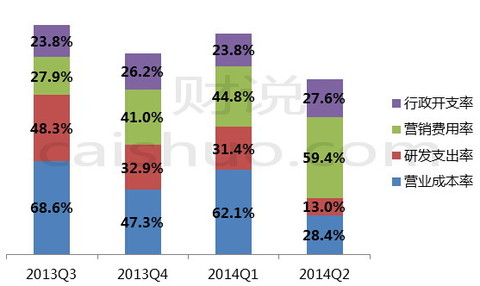

為何凈虧損如此之多,為一探究竟財說特制作了下圖,從各項成本費用除以營業收入的比率來看,營業成本率逐季下降,可見毛利率有所提升,截止2014年二季度毛利率為71.6%,可以說這一數字相當高。研發支出有縮減趨勢,行政開支也在可控範圍內,不過市場營銷費用卻居高不下,在2014年二季度營銷費除以營業收入的比率高達59.4%。

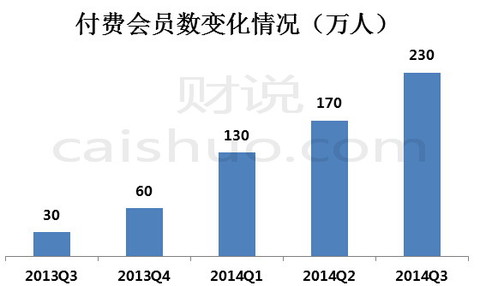

陌陌軟件主要運營數據是最大亮點:1.8億註冊用戶想象空間巨大

截至2014年9月30日,陌陌的註冊用戶已達到1.803億人,同比增160.8%;付費會員為230萬人,同比增659.9%;而美國約會應用Tinder目前用戶數量只有3000萬。

2014年三季度末,陌陌的月活躍用戶達6020萬人,同比增長112.8%。日活躍用戶為2550萬人,同比增長140.6%。

2014年三季度末,陌陌用戶已經建立了基於不同地理位置和興趣的群組450萬個

2014年9月,陌陌共有200萬個月活躍群組;“附近活動”累計發布了4.9萬個線下活動,用戶報名超過1100萬次;陌陌用戶平均每天發送6.552億條一對一短信,其中63.5%的消息是已經互相關註了的用戶發送的;用戶平均每天刷新“附近的人”列表1.67億次,日均用戶資料頁瀏覽量達4.5億次;每個日活用戶平均每天登陸20次,平均每天使用時長為34分鐘;在“留言板”上,每天大約有1640萬條用戶發布的信息; “陌陌吧”日均發帖量270萬條。陌生人社交領域的用戶活躍程度令人嘆為觀止,財說只能感嘆荷爾蒙效應真是強大。

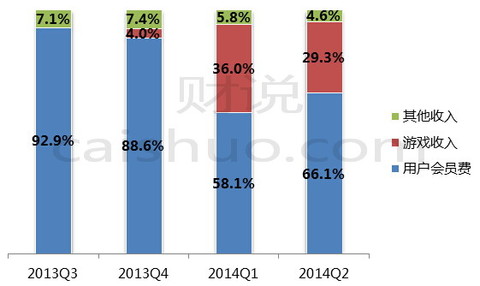

商業模式清晰可見,近七成來自於會員費收入

下圖清晰的顯示了公司收入結構的變化情況,2014年二季度66.1%的收入來自用戶會員費收入,29.3%的收入來自於遊戲收入。

每月12元的會員費是陌陌收入主力,環比增長76.2%

從2013年7月起,公司開始通過會員費賺錢(成為陌陌的會員能享受到更多功能和特權)。2014年二季度會員費收入為557.8萬美元,環比增長76.2%。

目前會員費定價為每個月12元、三個月30元、半年60元、一年108元。陌陌會員的功能主要有記錄訪客、悄悄查看、語音自我介紹、群組上線提升、有定向設置隱身、專屬會員標識、會員專屬表情、關註上限提升以及個性資料頁面等作用,另外年費會員還可享受更多特權:具有金色皇冠標識、創建3個會員群、更高表情折扣、群成員上限100人等等,如下圖

公司未來將會持續提升該塊業務的商業化能力,計劃為經常使用陌陌的用戶提供一些只有會員才能使用的新功能,從而通過會員付費增加收入。另外,也會開發一個“忠誠度計劃”,針對不同級別的會員提供具有不同特權的會員包以及當地商家合作進行促銷活動,例如購物積分獎勵券、電影券和食品代金券等。

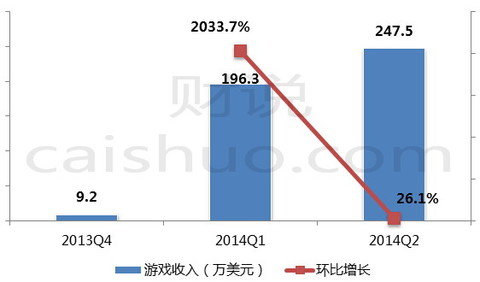

二季度內遊戲收入翻了26倍,遊戲付費用戶數翻了近四倍

從2013年四季度開始公司在平臺上引入了兩款遊戲並開始產生遊戲收入,截止2014年6月底公司共有3款非獨家手遊和1款獨家手遊。公司未來希望引入更多的獨家手遊,未來計劃和與第三方遊戲開發商合作並自研遊戲,為平臺提供更多定制化遊戲。目前公司遊戲的付費用戶已由2013年四季度的3.5萬人增加至2014年二季度的13.9萬人,用戶數翻了近四倍。2014年二季度遊戲收入為247.5萬美元,而2013年四季度僅為9.2萬美元。

這里值得一提的是今年上半年,陌陌系列手遊長期占據APP Store暢銷榜高位。其中《陌陌爭霸》上線一個月變取得1200萬的流水,最高峰值預估單月流水超3000萬。下圖列示了目前陌陌的主要遊戲產品:

未來與$阿里巴巴(BABA)$ 進一步合作,移動營銷服務為未來主要看點

2014年二季度其他業務收入為38.7萬美元,其他收入來源主要是付費表情符號和移動營銷服務兩塊。

公司從2013年三季度開始從個性化的表情符號中獲得收入。表情符號的付費用戶從2013年三季度的5萬人增加至2014年二季度的13.3萬人。

公司也是從2013年三季度開始提供移動營銷服務,主要包括到店通服務和移動APP的展示廣告。

其中到店通為2014年8月上線,結合陌陌LBS(Location Based Service)的地理位置服務優勢,為本地商家提供的營銷解決方案:本地商家可通過到店通在陌陌客戶端建立商家主頁(包括商家介紹、商家圖片等);用戶還可以通過陌陌的即時通信功能與這些商家直接對話,收藏他們喜歡的商家。

截止到2014年9月30日,陌陌已經收到了超11萬商家申請開通到店通。公司未來計劃將“附近的人”的用戶流量進行變現:

(1)與阿里巴巴合作,將阿里巴巴上的商家定向展示給陌陌用戶,阿里巴巴從商家獲得的收入將和陌陌進行分成。

(2)和網上集市進行合作,例如58同城,通過陌陌平臺的“發現”功能為用戶提供進入這些網上集市的入口,從中也能獲得收入。

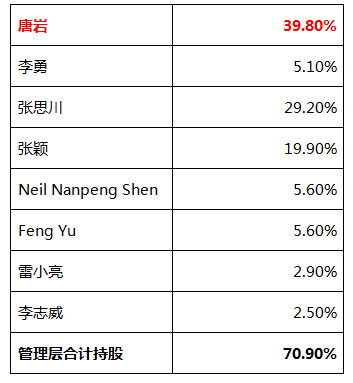

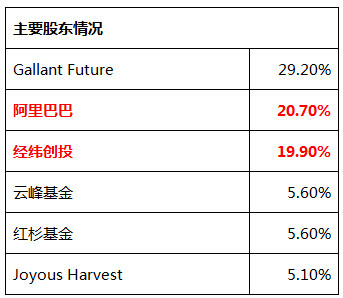

股權結構方面,阿里持股達20.7%

陌陌從2011年8月正式上線至今共經歷了四輪融資,分別為2012年4月經緯中國主投;2012年7月,阿里巴巴、經緯中國、DST;2013年3月,阿里巴巴、經緯中國、DST等;2014年5月,D輪,紅杉資本、雲鋒基金和老虎環球基金等。截至目前,陌陌的股權結構中,三大股東為:唐巖是陌陌IPO前的最大控股股東,占股達到39.8%;阿里巴巴是陌陌的最大機構股東,占股20%,經緯創投緊隨其後占股19.9%。

註:管理層有通過Gallant Future、Joyous Harvest、紅杉、經緯等進行持股

風險提示:

1.從目前來看,陌陌可能會在今年底之前發起IPO交易。陌陌此次IPO將是對除了阿里巴巴之外的其他中國公司進行IPO動力和欲望的有力考驗,甚至還是中國整個互聯網業的重大考驗。實際上,自從今年10月以來,中國互聯網市場IPO進程的發展速度已經極其緩慢。

2.陌陌目前正處於大量進行廣告投入的階段,一系列廣告片《總有新奇在身邊》、《一碗熱幹面》、《七個紋身的故事》等等輪番上映,可以說2014年是陌陌集中火力強化品牌形象的一年,所以廣告支出必將進一步增加,其何時能盈利必將成為投資者密切關註的首要事情。

3.陌陌與微信趨同性越來越強。在某種維度上,陌陌與微信越來越趨同,都做O2O、遊戲、廣告……所以其也必將面對微信這一強大的競爭對手。

@今日話題 @管我財 @茶壺商人 @Conan的投資筆記 @陳小邪要勝正 @割資本主義羊毛 @耐力投資 @美股新手 @招財資本

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路

上財說,給您一張財富綠卡,讓您暢享財務自由!

PermaLink: https://articles.zkiz.com/?id=118491

Next Page