國家發展改革委、中國人民銀行聯合發布《關於完善銀行卡刷卡手續費定價機制的通知》,對借記卡、貸記卡執行相同費率,費率水平降低為借記卡交易不超過交易金額的0.35%,貸記卡交易不超過0.45%……

各省、自治區、直轄市發展改革委、物價局;中國人民銀行上海總部,各分行、營業管理部,各省會(首府)城市中心支行,深圳市中心支行;中國商業聯合會、中國銀行業協會、中國支付清算協會;各國有商業銀行、股份制商業銀行、中國郵政儲蓄銀行;各銀行卡清算機構:

為貫徹落實《國務院辦公廳關於促進內貿流通健康發展的若幹意見》(國辦發[2014]51號)精神,進一步降低商戶經營成本,擴大消費,引導銀行卡經營機構提升經營管理水平和服務質量,增強競爭力,促進我國銀行卡產業持續健康發展,現就完善銀行卡刷卡手續費定價機制有關事項通知如下:

一、完善定價機制的具體措施

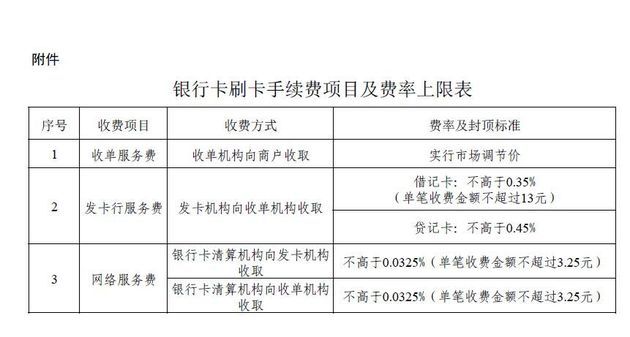

(一)降低發卡行服務費費率水平。發卡機構收取的發卡行服務費由現行區分不同商戶類別實行政府定價,對借記卡、貸記卡(含準貸記卡,下同)執行相同費率,改為不區分商戶類別,實行政府指導價、上限管理,並對借記卡、貸記卡差別計費。費率水平降低為借記卡交易不超過交易金額的0.35%,貸記卡交易不超過0.45%。

(二)降低網絡服務費費率水平。銀行卡清算機構收取的網絡服務費由現行區分商戶類別實行政府定價,改為不區分商戶類別,實行政府指導價、上限管理,分別向收單、發卡機構計收。費率水平降低為不超過交易金額的0.065%,由發卡、收單機構各承擔50%(即分別向發卡、收單機構計收的費率均不超過交易金額的0.0325%)。

(三)調整發卡行服務費、網絡服務費封頂控制措施。發卡機構收取的發卡行服務費,借記卡交易單筆收費金額不超過13元,貸記卡交易不實行單筆收費封頂控制。銀行卡清算機構收取的網絡服務費不區分借、貸記卡,單筆交易的收費金額不超過6.5元(即分別向收單、發卡機構計收時,單筆收費金額均不超過3.25元)。

(四)對部分商戶實行發卡行服務費、網絡服務費費率優惠措施。對非營利性的醫療機構、教育機構、社會福利機構、養老機構、慈善機構刷卡交易,實行發卡行服務費、網絡服務費全額減免;自本次刷卡手續費調整措施正式實施起2年的過渡期內,按照費率水平保持總體穩定的原則,對超市、大型倉儲式賣場、水電煤氣繳費、加油、交通運輸售票商戶刷卡交易實行發卡行服務費、網絡服務費優惠。

(五)收單環節服務費實行市場調節價。收單機構收取的收單服務費由現行政府指導價改為實行市場調節價,由收單機構與商戶協商確定具體費率。國家鼓勵收單機構積極開展業務創新,根據商戶需求提供個性化、差異化增值服務,並按照市場化原則,綜合考慮雙方合作需要和業務開展狀況,與商戶協商合理確定服務收費。

調整後的銀行卡刷卡手續費項目和費率上限詳見附表。由銀行卡清算機構在不超過上限標準的範圍內,按照國家政策規定,確定其品牌銀行卡執行的發卡行服務費、網絡服務費具體費率及相關優惠措施操作辦法,並抄報國家發展改革委、中國人民銀行。

二、相關工作要求

此次完善銀行卡刷卡手續費定價機制政策性強,調整內容多、涉及方面廣。各有關部門和單位要高度重視、加強領導,明確責任、協同配合,精心組織、依法推進,積極、穩妥做好銀行卡刷卡手續費調整、完善措施的準備和實施工作。

(一)國家發展改革委、中國人民銀行統一負責完善銀行卡刷卡手續費定價機制有關政策措施的組織實施工作。中國人民銀行及其分支機構負責部署、組織各發卡、收單機構和銀行卡清算機構,做好技術改造、業務調整、應急處理等工作。國家發展改革委牽頭負責政策解讀和宣傳工作。各級價格主管部門要加強對銀行卡刷卡交易領域價格政策執行情況的監督檢查,依法查處各類價格違法違規行為,維護市場正常價格秩序。

(二)銀行卡清算機構及各發卡、收單機構要按各自業務分工,認真做好各項實施準備工作,並組織內部人員培訓,向持卡人、商戶做好政策宣傳解讀。

銀行卡清算機構負責完成轉接清算系統改造,組織各成員機構制定具體的業務、技術實施方案及應急預案,開展系統聯調測試,確保調整後的系統按照規定時間切換上線並安全運行。

各發卡機構負責發卡、積分、會計、清算對賬等內部系統改造;會同銀行卡清算機構開展系統聯調測試和切換上線工作。

各收單機構負責收單、商戶管理、會計、清算對賬等內部系統改造;有序開展商戶協議換簽工作;會同銀行卡清算機構開展系統聯調測試和切換上線工作。

(三)中國商業聯合會、中國銀行業協會、中國支付清算協會要積極配合政府有關部門宣傳解釋政策,組織協調所屬會員單位做好準備工作,落實完善銀行卡刷卡手續費定價機制的各項措施。

本次調整、完善後的銀行卡刷卡手續費政策,適用於我國境內發卡機構發行的銀行卡在境內銀行卡受理終端發起的消費交易。國家發展改革委、中國人民銀行此前制定的銀行卡刷卡手續費有關政策規定與本通知相抵觸的,以本通知規定為準。

銀行卡清算機構應於本通知印發之日起30日內,將其品牌銀行卡發卡行服務費、網絡服務費具體費率和優惠措施操作辦法抄報國家發展改革委、中國人民銀行,經審核符合國家有關法律、法規和政策規定後自2016年9月6日起實施。

請中國人民銀行上海總部,各分行、營業管理部,各省會(首府)城市中心支行,深圳市中心支行將本通知轉發至轄區內人民銀行分支機構,城市商業銀行、農村商業銀行、農村合作銀行、農村信用社、村鎮銀行、外資銀行和非銀行支付機構。各單位執行中如遇問題,請及時報告國家發展改革委、中國人民銀行。

編輯:姚祥雲 審核:向江林

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。