- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

兩年十倍的大好機會來了!姜你軍!管我財

http://blog.sina.com.cn/s/blog_6bdb8fda0102dunm.html

uthebc:如何做到十年十倍?太簡單了 轉載中國abc的博客 尋道精業

http://blog.sina.com.cn/s/blog_4f179dda0102e16u.html(註:說的都是大實話,要做到的確不是一般的簡單!)

我說十年十倍的收益真的很簡單,只要用很簡單的常識,很簡單的數學乘法就可以做到。目前可以說是隨便挑都一大批十倍股。

要實現十倍收益要有三個重點:

(一)買入穩定的業績增長股。每年10%的業績增長,這不是難事,很多銀行股,地產股,消費股都沒有問題。別小看這10%的業績增長,十年複利就是三倍。當然有一些股票能十年增長5倍10倍的業績更加好。

(二)在低PE時候買進股票。比如現在。在大家都沒有信心時,更加要決心買進。低PE的買進非常重要,這是一個簡單的數學乘法。例如10PE買進30PE賣出,便是3倍收益。15PE買進30PE賣出只有2倍收益。十分幸運的是,目前一大堆10PE的優質股票在那裡任君選擇。

(三)最重要的一點是耐心持有。這個耐心是十年,很長的一個時間,會慢慢消磨了你的信念,消滅你的意志。當然未必是十年,反正是要持有到一個牛市的到來,連鄰居的阿婆都去買股票的時候就到了。牛市就像是下一班車,總會來的。以我的經歷,中國的股市基本上是5年便轉換一個週期。

這樣,簡單的乘法法則起了效用,業績的增長XPE的增長,輕輕鬆鬆的超過十倍收益。

看完這段文字,相信很多人馬上反對,總有各有各的反對理由。我只想說,我不是一個理論者,我是一個實踐者,過去二十多年的時間裡,我已經用這個辦法輕輕鬆鬆獲得近千倍的收益,當初入市的數萬元,目前已經是數千萬。年復一年,一個週期復一個週期,從來沒有發現我這個簡單的常識出現過問題的時候。這便是常識。

如何尋找十年十倍股(1):中國十年十倍股百里挑一 劉建位講巴菲特

http://blog.sina.com.cn/s/blog_53c8e9ab0102uxrs.html如何尋找十年十倍股(2):十年十倍股近在身邊 劉建位講巴菲特

http://blog.sina.com.cn/s/blog_53c8e9ab0102uyck.html十年十倍股近在身邊

上海證券報

2014-07-21

⊙劉建位

十年十倍股威力巨大,只要找到一隻十倍股,能讓十隻股票的小組合,每隻股票平均上漲一倍。

一句頂一萬句,未必,但一隻十倍股賺的錢頂幾十隻股票,毫無疑問。

可是十年十倍股在哪裡?是不是都是我們根本不懂的神秘公司?高科技,高難度,高神秘度?遠在我們日常生活之外,看不見,摸不著,根本搞不懂?

著名基金經理彼得·林奇說:「事實上很多十倍股都來自於大家非常熟悉的公司。」十年十倍股不是遠在天邊,而是近在身邊。美國如此,中國呢?

睡在我上鋪的兄弟來了,多年不見,買瓶好酒。茅台股票十年22倍。瀘州老窖十年12倍。(十年倍數指從2013年底復權收盤價相當於2003年底股價的倍數,以下同。數據均來源於Wind資訊系統)

買上二斤好肉。雙匯股票十年16倍。

不能喝酒?喝飲料。承德露露股票十年16倍。

男人要對自己狠一點,對老婆孩子好一點。老婆一定要漂亮,多給她買化妝品。支持國貨。上海家化股票10年23倍。

老婆生了小孩,吃些阿膠補補。東阿阿膠股票10年11倍。

小孩長個,要補充營養,得多喝牛奶。伊利股份股票十年12倍。

老公打球摔了一跤,腳扭了,噴白藥氣霧劑。傷口出血了,涂點白藥。只是小傷口,貼個白藥創可貼。云南白藥股票十年13倍。

家裡老人年紀大了,心臟不好的,要備點藥,比如複方丹參滴丸。天士力股票十年22倍。

買藥去藥房,好多藥房是國藥大藥房。國藥股份股票十年11倍。

上班做公交,外出旅遊做大巴,發現不少是宇通客車出廠的。宇通客車股票十年16倍

現在夏天太熱了,簡直受不了。趕緊買空調!格力空調股票十年29倍。

這些公司產品,成千上萬的人都知道,都用過。多少人會想到這些公司是上市公司,最近十年股票上漲了十倍甚至二十多倍呢?

十年十倍股,一萬變十萬,十萬變百萬,百萬變千萬,足夠你買好車,買好房,娶好姑娘,供孩子上好大學。

我們做夢都想找的十倍大牛股,並非像幻想的夢中情人那樣遠在天邊,而是近在身邊,而且很近很近!

生活中並不缺少美,缺少的是發現美的眼睛。

生活中並不缺少十年十倍股,缺少的是留意身邊吃的喝的用的好產品的有心人。生產這些好產品的公司往往是一家上市公司,它的股票可能就是下一隻十年十倍股。

多陪家人吃飯吧,多陪老婆到超市到商場購物吧,多關心老人陪他們看病買藥吧,這肯定會讓你身邊的親人更加幸福,也增加更多機會讓你找到近在身邊的十年十倍股。

(作者為匯添富基金(微博)公司首席投資理財師,本文僅為個人觀點,並非任何投資建議。)

(上海證券報)

如何尋找十年十倍股(3):十年十倍股近在嘴邊 劉建位講巴菲特

http://blog.sina.com.cn/s/blog_53c8e9ab0102uyph.html十年十倍:中概股跌成豬頭 網易緣何一枝獨秀? 富途證券

http://xueqiu.com/3951307517/37085849導讀:過去的一年又是美股中概股尤為慘淡的一年。這是過去一年來中概股跌幅榜:久邦數碼 -85% ;500彩票網 -76%;聚美優品 -66% ;搜房網 -64%;奇虎 -59% ;樂逗遊戲 -56% ;迅雷 -56% ;優酷土豆 -55% ;中國手游 -54% ;新浪 -52%……令人意外的是,網易股價絲毫沒有受到影響,而且財報公佈後繼續創出新高,過去十年股價漲了11倍。

前不久網易出了財報,很多人問:「百度有搜索,騰訊有微信,阿里有淘寶,網易有什麼?」頓時語塞,我偶爾記得老闆丁磊轟動一時去養豬,很多媽媽也或許依稀記得在網吧現場生擒兒子的時候他正在玩《夢幻西遊》,許多朋友郵箱的後綴是163.com,還有一眾屌絲天天對著網易新聞狂擼傻笑不止。

在過去的十年,網易的股價翻了約11倍,而同期納斯達克指數翻了2.27倍。再早點回到2000年10月- 科網股最壞的時代,也是投資者最好的時代買入網易,低點至今回報接近140倍,同期,馬化騰、李彥宏和馬云還在為科技股泡沫帶來的融資寒冬一籌莫展。

業務簡介:

看看業務吧,沒什麼特別的地方,互聯網公司有三寶:遊戲、廣告和額……其他收入:

第四季度總收入為36.84億元人民幣,上一季度和去年同期分別為33.26億元人民幣和25.85億元人民幣。

2014年4季度收入歸類:

在線遊戲:收入為28.63億元人民幣,+35.7% yoy,+16.4%qoq

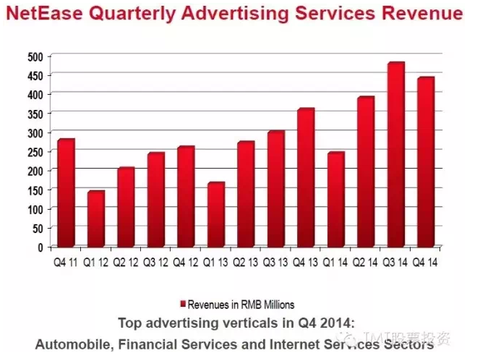

廣告業務:2014年廣告服務收入為4.4億元人民幣,+22.7% yoy,-8.1%qoq

郵箱+電商+其他:3.81億元人民幣,+224.2% yoy,-1.9%qoq

2014年全年,網易總收入為124.80億元人民幣,淨利潤為47.57億元人民幣。公司現金、現金等價物和定期存款共為211.91億元人民幣,幾乎沒有債務,資產負債表強勁。

從收入上看,如果百度和阿里是廣告幫,那騰訊和網易則屬於遊戲派。自研產品有非常經典的《夢幻西遊》(是很多90後小朋友的童年回憶,嗯,對,他們也開始回憶童年了)。舶來品有《爐石傳說》和《魔獸世界》,合作夥伴是大名鼎鼎的暴雪遊戲公司,創造了許多膾炙人口的經典遊戲。《夢幻西遊》和《魔獸世界》都是運營了很久的遊戲,積累了非常穩定的用戶群體。

廣告方面,有163.com和手機新聞,網易打著「有態度」的旗號,做內容差異化,同時重視用戶參與度(很多網友才華橫溢,不知道是不是網易本身的編輯),很多用戶不但被新聞內容吸引過來,還有專門前來看評論的。

個人感覺,在中國媒體普遍保守的環境下,網易新聞內容很出位,觀點很有態度,網友評論很有創意。結果吸引了眼球和流量,形成廣告價值云云自然不在話下。

易信是網易旗下一款通信類產品,在微信的淫威下就呵呵了,不評論。

郵箱、電商等產品貢獻了其他收入,電商相關業務今年貢獻了不錯的增長。

增長動力:

網易市值約146億美金,16倍PE,價位中等,現金實力雄厚,資產負責表安全,現金流充沛,如果未來增長有驚喜的話價位還不錯。

在可預見的未來,網易增長動力主要有幾點:

移動遊戲增長動力:持續為公司遊戲業務注入增長動力,全年佔了14%的營收。策略上和PC遊戲類似,有自研,也有和國外知名廠商合作:7款自研,4款合作,6款待發,是主要增長動力。網易沒有特別爆款的手游,但手遊行業不錯,用戶需求有深度,如公司可以在產品上持續推陳出新,相信會是中短期業績主要的增長動力來源。

傳統PC遊戲增長動力:端游市場不會出現太大變化,增長相對緩慢(行業10%左右增長),但憑藉著網易的幾款自研經典,外加和暴雪的好基友關係(Diablo3 馬上要在國內推),相信網易依舊會在PC市場有一席之地,並且將取得優於行業的增長,但也不奢望其可以和騰訊媲美,畢竟來到網吧,放眼一看還是《英雄聯盟》和《穿越火線》的世界。

移動新聞端廣告增長動力:網易移動新聞端是一款很不錯的應用,並不是應用技術上本身有多麼屌炸天,而是其新聞內容出彩,年輕人在看完微信以後去讀讀網易新聞的還佔不少數。如果其內容能持續保持競爭力,這一塊的貨幣化能力我認為是低估的。在微信的陰影下,移動端的自有流量資源顯得尤為珍貴,用「有態度」的內容和評論形成差異化和核心競爭力。總體來說,網易還是很懂屌絲的,他們知道什麼東西能滿足大眾對內容的渴求,別忘了現在把屌絲們玩得團團轉的YY和陌陌的CEO皆網易出品。因此,如果網易新聞端貨幣化能找到新的突破口,說不定會有驚喜。

其他業務增長:網易也涉足彩票、電商、保險等,現在不知道,說不定哪天就成了?當然這部分業務預期的成分較高。

歷史上的10倍股:

網易沒有顛覆這個那個,在BAT陰影下的丁老闆在過去10年踏踏實實地給投資人帶來了11倍的回報。雖然網易回報大幅跑贏納斯達克指數,但不如百度帶來的16倍回報,也被騰訊140倍回報秒殺。在BAT羽翼豐滿的今天,網易的下一個10年將如何給股東繼續創造增長和回報呢?

(作者公眾號:TMT股票投資)

港股美股,首選富途!通過富途開戶,即可購買網易股票~!http://www.futu5.com/reg?channel=102

每五年十倍股的反思

所以我經常用成交數據,股價走勢來研究,高升幅的公司有那些? 他們大升的原因是什麼?

相信這兩個問題都是很多投資者想知道答案的.....

再每間公司研究佢地爆升原因,希望從中找到一個定律/規則/模型,去發掘下一次既10倍股

比起只係得理論或個別事例去構成既說法更有說服力...

亦又如美國出QE推動金價,金鋪等影響.........

這些都要長期培養出來的經驗,平時保持做功課,時間投入是很多,絕對沒有捷徑

因為我一直也想找捷徑,發現是沒有的, 沒有基礎認識,根本不能分辨機會....

如果公司沒有寫,可能是公司無什麼計劃或不想透露,如果找不到,就算了,你就算找到CEO,俾錢佢都不會話你知

金融雲端:十年十倍幾番新 丘亦生

1 : GS(14)@2013-04-01 12:27:54http://hk.apple.nextmedia.com/financeestate/art/20130328/18209769

哥哥、沙士、美伊戰爭……今年是很多事情的十周年,果真十年人事幾番新,連金魚缸中的股王,也經歷了改朝換代。重溫過去十年的十倍股,也帶來「我為甚麼錯過了這麼多」的感慨。

我用股壇長毛David Webb的股票總回報數據庫,找出過去十年的十倍股(Ten-baggers),由於該數據庫會把股息回報計算在內,故此比單純比併股價升幅更為準確。結果發現,過去十年出現了94隻十倍股,佔逾1,500隻股份的6%。

大價股也有狂牛印記

不要以為,能夠有十倍回報的股份,一定是二、三線股,查實名單中,不乏熟口熟面的大價股,如升23倍的港交所(388)、61倍的騰訊(700)、29倍的大快活(052)。

事後孔明,也絕非無迹可尋,如自由行帶旺珠寶化妝品消費,於是六福(590)、周生生(116)及莎莎(178)均榜上有名,而濠賭股的崛起,則令銀河娛樂(0027)市值暴漲,帶來69倍回報。

有趣的是,94隻十倍股中,只有9隻是H股,再一次印證內地經濟高速增長,與中資股的表現,並無必然關係。

這張名單可以歸納到甚麼呢?原來要尋找十倍股,真的不用隔山打牛,可以從身邊的股份找線索,前富達明星基金經理彼得林治(Peter Lynch)的揀股原則仍然適用。當然,掌握行業大勢也很重要,有時無論股份基本因素如何,也難敵行業的大退潮,看看昔日股王滙控(005)、宏利(945),如何在金融體系的去槓桿化下被摘掉光環,便知道甚麼是形勢比人強。

要捕捉十倍股,事後看永遠覺得一目了然,事前看卻是混沌一片,正如十年前如何會猜得到自由行會發展到橫掃廣東道、藥房稱霸銅鑼灣的境況?再者,微小的錯誤,往往導致差之毫釐、謬以千里的結果。

功課做不足 隨時捉錯路

我最近看到一個活生生的例子,周二剛公佈業績的聲學零件生產商瑞聲科技(2018),去年多賺七成,股價連日創新高,以最新股價計,市值已高達445億元,超過富士康(2038)不止一倍。事實證明,瑞聲科技才是貨真價實的蘋果概念股,去年開始更取得三星的大定單,可說左右逢源。相比多年來被誤會是蘋果代工商的富士康,實情是諾基亞及LG的供應商,與諾基亞才是真正的唇齒相依,直至最近,才傳出母公司有機會把些少蘋果定單分流至富士康,但仍限於以訛傳訛階段。一個誤解,影響差天共地,瑞聲2005年上市以來回報11倍,富士康2005年上市以來回報負22%,可見投資者功課一旦做得不足,分別可以很大。

我知我知,你最關心的,肯定是下一個十年的十倍股王,但在問這個問題之前,不如先問一問自己,是否有定力持有一隻股份超過十年。

丘亦生

2 : GS(14)@2013-04-01 12:33:55

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=70557

文章由 價值人 » 週六 3月 30日, 2013年 10:16 am

資本主義下, 每隔一段時間就有一個new industry誕生, 人人對new industry充滿期望大量投入資金, 老千更會改個名就當自己係new industry一員 :bbs21: , 因為new industry係新野夭折率奇高 ;

New Industry Bubble burst, 但唔係話new industry冇用只係變為Normal products, 最後跑出的就係 winner (say 5 out of 10,000), winners 成為成份股 而 9,995 dogs 繼而消失

o的人不斷看倒後鏡, 10年有幾多倍升股 / 20年有幾多倍升股 真係有意義咩 ???

中國人性格最愛一將功成萬骨枯, 眾人偏愛追星遊戲, 個game未爆就跟隨發下夢, 但現在已冇new industry誕生, 假夢就大把 / 老千又勁多 / IPO 易過借火, 以天價坐star segment 混水摸魚風險大到 :bbs36:

文章由 cy8 » 週六 3月 30日, 2013年 6:05 pm

但過去十年爆升既都係自由行或中國人財富上升帶動既股票喎

唔算係咩假BUBBLE

你自己七八年前都仲堅持每四五年可以無風險一倍

呢十年你錯在自己個D末日論啫

文章由 價值人 » 週六 3月 30日, 2013年 6:38 pm

乜唔係貪腐/走私/落格....咩 ??? :bbs21: :bbs21: :bbs21: :bbs21:

文章由 investdaily » 週六 3月 30日, 2013年 11:28 pm

10 年 10 倍股方程式 (a simplified but achievable case)

1. Revenue 增長與中國 GDP 一致

2. Profit margin and valuation stable

=> 10 年後 Revenue 10x + Profit margin 不變

=> earnings 10x + Valuation 不變 => Share price 10x.....

文章由 johnson1 » 週日 3月 31日, 2013年 12:07 am

全副身家入哂十倍股至有用!

文章由 價值人 » 週日 3月 31日, 2013年 12:15 am

developing countries龍頭股的organic growth一早已分享唔到GDP growth

更加唔好講 GP margin 有可能 stable

五木呢種想法去N年前的美國就得

文章由 investdaily » 週日 3月 31日, 2013年 1:08 am

真係唔知五木大師亦有此想法⋯

如有類同,純屬巧合⋯

此式僅為投資思考的起點,當中存在好多變數⋯

但亦有不少討論空間,相信會十分有趣⋯

試想下,十年後港股邊個行業營業額會比而家大十倍?

文章由 價值人 » 週日 3月 31日, 2013年 9:28 am

主因係老共的GDP growth 純靠capital investment, 以 financial statements計, Capex growth (expense side) 大於 Revenue growth (income side), 亦未計因政治問題 GP margin趨嚮往下走 導致 GP growth (net income side)直頭負增長

呢個問題, 基本上係大陸學者都明白老共純砌GDP條數, 只係出面死都要用 developed countries 的 growth path去放在大陸身上, 學者甚至明言 capital investment好大部份比官賊食左, 導致以工資伝導印鈔也大為削弱....要以政策指導工資升幅, private business 分不到印鈔但要頂政策工資升幅...squeeze all margin .... Game over !!!!

所謂10年上升10倍股, 睇睇下面 formula 就明

GDP = C + I + G + (X - M)

印鈔炒不多全去了 I + G, 而 I (infrastructure not business investment) 有 70-80% 被官賊落格 / G亦係乩開公數, 變相 P1 luxurious / P1 properties (每官賊 >100套房) / 豪賭 分曬瘋狂印鈔

另外, high efficiency / high utilization rate 會令大陸13億人就業不足繼而影響穩定, 所以相比10年前 efficiency/utilization rate 係大幅降低了

文章由 investdaily » 週日 3月 31日, 2013年 1:14 pm

多謝價大熱心分享!

這個宏觀問題非常重要,亦十分有趣。

大陸未來十年增長能否保七?用甚麼模式推動增長?

認清方向,可避免跌入#陷阱。

官賊模式再增長十倍,等於自取滅亡。

消費拉動又未成氣候,需要第三個方案。

我估其中一個可能係透過金融改革,推進市場主導的投資。

當中不難找到十倍的機會。

3 : ng caddy(36072)@2013-04-01 12:36:19

那都是托中共,放自由行來香港之福,加上大陸人愛IPHONE,如沒有自由行/大陸人愛IPHONE.恐怕那會升那些股,十年十倍幾番新,還看大陸(中共)

4 : ant2012(35387)@2013-04-01 13:02:55

3樓提及

那都是托中共,放自由行來香港之福,加上大陸人愛IPHONE,如沒有自由行/大陸人愛IPHONE.恐怕那會升那些股,十年十倍幾番新,還看大陸(中共)

下一步是否那些資金走出去企業受惠?

5 : ng caddy(36072)@2013-04-01 13:10:28

最主要看大陸人愛消費什麼,以上的股,是看大陸人消費習慣(那些貪污等等),看清楚消費習慣,再看基本面(我不懂看),十年十倍幾番新 ,應該沒有問題

6 : ant2012(35387)@2013-04-01 13:16:12

5樓提及

最主要看大陸人愛消費什麼,以上的股,是看大陸人消費習慣(那些貪污等等),看清楚消費習慣,再看基本面(我不懂看),十年十倍幾番新 ,應該沒有問題

薬,因污染嚴重

7 : wilflo(35306)@2013-04-06 20:56:51

其實十年前有冇邊隻ten bagger唔係概念股?

拆局:1980年代新城市廣場 未來10年十四鄉

1 : GS(14)@2018-07-28 09:05:41https://www.mpfinance.com/fin/da ... 8762&issue=20180728

【明報專訊】新房屋政策已將部分私人住宅地轉為公營房屋地,再加上中資頻頻入市搶地,對香港發展商而言,要增加大型土地儲備談何容易,新地(0016)視十四鄉為未來十年集團極具標誌式大型綜合發展項目,故不惜再與政府商談補地價條款,以便令計劃內的發展樓面增加。此外,沙田近年未有大型新盤,新地如意算盤是希望項目可吸納部分沙田區換樓客,如駿景園等,故發展商願意投入以億元計資金興建區內基建。

沙田屋苑成目標換樓客源

事實上,過去新地亦於新界發展多個大型綜合項目,包括1980年代沙田新城市廣場、2000年開始推出的元朗YOHO系列,以及2010年代開始的將軍澳天晉系列。新地表示,上述項目不單悉心建設優質項目,還提升社區質素及帶動整個社區發展。

數以億計投入基建工程

據悉,由於十四鄉項目涉及基建工程龐大,項目需投放大量資源發展,以便增添設施完善社區配套,預料發展期需要8年或以上。上述項目基建設施,將包括擴闊西沙路成雙線雙程行車、增設交通交匯處、加建行人天橋,以應付因發展項目而增加的交通流量;另項目興建的排污系統,以便改善污水排放。此外,十四鄉項目內亦將設置公眾停車場及旅遊車泊位,紓緩地區泊車需要,以便增加居民生活配套及便利設施如零售、銀行,並將設有巴士及小巴交通總匯等。

Next Page