- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

(原創)用戶基數是個偽概念 雨楓

http://xueqiu.com/7947659357/21900491有一種很弔詭的邏輯,最近正在被許多人奉為真理。就是所謂的用戶基數決定論。

近的,有關於Facebook與Google基數和營收的對比,結論貌似是既然FB有不少於Google的用戶基數,所以前者未來一定也能賺到後者那麼多的錢;遠的,有360和QQ的對比,既然周鴻禕掌握的用戶基數與馬化騰相當,那麼奇虎理應成為第二個騰訊,云云。

這個論調並不詭異,詭異的是,真的有很多人相信這事兒。

好吧,我們來聊聊用戶基數的話題。全球用戶基數最大的硬件製造商是誰?英特爾?錯,蘋果?錯,戴爾?還錯。要我說,應該是富士康。

是吧,此刻你的電腦上就有某個它們製造的東西在工作,或者是機箱,或者是主板,或者是整個的一台主機。你為這些東西付了錢對吧?我說你是富士康的用戶,你不反對吧?

當然會有人跳出來說這是偷換概念、或者是詭辯,不過別急,問題就在於,我們如何定義所謂的用戶。不同的定義下,其含義其實千差萬別。

用 戶基數的定義,取決於服務商與最終用戶之間的關係的存在形態,有關連的才能叫用戶,而這種關聯的方式千差萬別、強度也各不相同,這種情況下,用戶基數是不 可能拿來橫向對比的。有意義的對比只存在於相同的服務類型、面向於相同的受眾群體的前提下。我們可以說百度的用戶基數是搜狗的5倍,但你跟我說騰訊的用戶 基數是淘寶的5倍,這是沒有意義的。

問題是互聯網行業有一種常見的狂妄症,他們認為,只要我能有辦法能接觸到某個用戶,那麼我就可以讓他 在我這裡做他曾經做過的任何事。打個比方:淘寶的用戶幾乎100%是QQ的用戶,那麼,QQ就可以做個拍拍網,去搶淘寶的生意;360的裝機量和QQ相 仿,那麼360做IM就一定會成功;甚至於,因為facebook的用戶群比google還要大,所以未來facebook的搜索一定會消滅 google……對不起,以上這都是些笑話。

大互聯網公司的CEO們,經常幻想著,用戶基數是不是可以像銀行裡的存款一樣,在需要的時 候,從A賬號轉移到B賬號,頂多支付一點手續費。可是他們沒有明白一個道理:用戶基數是基於業務而存在的,但業務並不純粹基於用戶基數而存在。所謂用戶基 數,是基於特定業務而言的,代表在某種特定業務形態下,與服務商保持某個互動頻率的活躍用戶數。業務形態一旦改變,用戶基數就跟著變了,想著把A業務的用 戶「倒入」到B業務當中的想法,通常都很悲劇。原有的大用戶基數的業務,可以成為孕育新業務的低成本促銷手段,這是毫無疑問的;但是除此之外,沒有什麼神 奇的魔法,能讓使用google搜索的FB用戶一夜之間放棄自己的Facebook,反過來也一樣。

基於這樣的論述,我們可以推演一些其 實顯而易見的事實:譬如FB不會很快干掉GG,360無法成為QQ的終結者,甚至於,新浪微博暫時還消滅不了任何人,等等。所有把用戶基數等同於銀行存 款、認為這東西可以任意捏來捏去隨便放到哪兒都能用的人,可以說,是一定不瞭解互聯網行業的規律的。

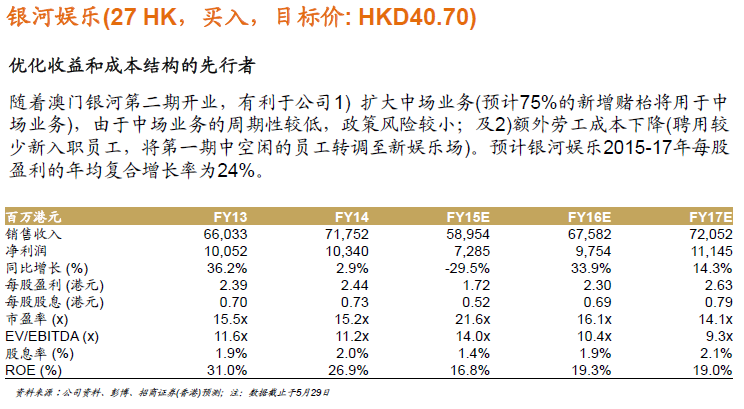

澳门博彩业:基数效应浮现,新供应周期开启

http://gelonghui.com/#/articleDetail/13867

作者:韩琦 行业观点︰ 1)从6月份开始低基数的效应浮现︰受到中国大陆反贪腐运动和签证限制,澳门博彩收入自2014年5月起进入行业的下行周期,因此去年的困境造成的较低基数将在6月开始浮现。在较低的基数下,我们相信同比跌幅将由现在开始收窄︰我们预测2015年的总博彩收入将同比下跌23%,而2015年第一季则会同比下跌37%。 2)新供应周期已经开始︰澳门银河第二期在2015年5月27日开业,路氹城2.0(第二阶段)已开始运作。我们预期对赌厅业务的贡献不大,但酒店房间增加将有利于中场业务发展。 3)建议关注业务重心向中场业务转移的博彩企业︰银河娱乐(27HK)已把75%的新赌枱分配给中场业务,连同酒店房间增加59%(澳门银河和星际酒店),我们相信银河娱乐中场博彩业务的市场份额将会上升。 催化剂︰ 1)澳门博彩总收入的同比变化趋势从6月起改善。 2)新濠影汇如期开业。 (来源:招商证券) 格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

《山東省人口與計劃生育管理條例》草案公開征求意見 超生者按基數三倍征收社會撫養費

來源: http://www.yicai.com/news/2015/12/4733608.html《山東省人口與計劃生育管理條例》草案公開征求意見 超生者按基數三倍征收社會撫養費

一財網 王羚 2015-12-31 16:39:00

《草案》中亮點頗多,其中比較寬松的再婚群體再生育規定和增加生育假60天尤為引人註目。至於民眾熱議的社會撫養費,《草案》規定對超生者要按基數三倍的標準征收社會撫養費。

昨天,山東省政府法制辦公室公布《山東省人口與計劃生育條例(草案)》(以下簡稱《草案》),面向社會公開征求意見。《草案》中亮點頗多,其中比較寬松的再婚群體再生育規定和增加生育假60天尤為引人註目。至於民眾熱議的社會撫養費,《草案》規定對超生者要按基數三倍的標準征收社會撫養費。

山東是全國第一個公布《草案》征求社會意見的省份。從條款來看,其中特別的亮點是對再婚群體的寬松規定。

隨著離婚率提高,再婚家庭數量增多,再婚群體的再生育權利日益受到關註。目前再婚群體的生育政策由各省分頭制定,因此松緊不一。據第一財經了解,目前不少省份將再生育權與撫養權掛鉤,也就是說,往往是擁有撫養權的一方沒辦法再生育一個子女,這就容易出現離婚雙方為了再生育權而不願意要孩子撫養權的現象。而在有些省份,只計算孩子總數,就出現了再婚夫妻在以前的婚姻中各有一個孩子,被視作有了兩個孩子,因而無法生育共同的孩子。

此次公布的《草案》明確規定了三種情況的再婚家庭可以再生育一個孩子:

再婚夫妻一方已生育兩個子女,另一方未生育或者生育一個子女,再婚後無共同生育子女的;再婚夫妻一方已生育一個子女,另一方未生育,再婚後共同生育一個子女的;再婚夫妻各生育一個子女,均隨前婚配偶,再婚後共同生育一個子女的。在再婚微信群里,不少其他省份的再婚人群對上述規定評價表示,“規定很有人性化。”

除此之外,《草案》中關於增加生育假60天的規定也是一個亮點。根據剛剛修正的《人口與計劃生育法》,晚婚晚育假取消,同時對合法生育的人群給予延長生育假的獎勵。具體延長多久則由各省自己規定。昨天公布的《廣東人口與計劃生育條例》確定,合法生育人群延長生育假30天。這樣看來,至少山東目前的《草案》延長生育假長度是廣東的兩倍。

在《人口與計劃生育法》修正前,曾有人口學者建議,為了解除再生育人群的後顧之憂,應將一孩、二孩的生育假統一延長到半年。

對於民眾最為關註的社會撫養費,《草案》規定,在可以合法生育的子女數上,每多生育一個子女,依照規定基數的三倍征收社會撫養費。而對於有配偶者與他人生育子女或者明知他人有配偶而與之生育子女的,每生育一個子女,依照規定基數的三倍征收社會撫養費。

《草案》還規定,對違法超生的國家工作人員和其他人員,由其所在單位或組織給予處分或處理。

值得一提的是,在《草案》第一條,刪去了原《山東省人口與計劃生育條例》中關於“控制人口數量”相關內容。

更多精彩內容

請關註第一財經網、第一財經日報微信號

上半年民間投資增速比拼:廣東“大基數、高增速” 稱雄

盡管今年以來民間投資增速持續下滑,但全國仍有幾個省份表現搶眼。

數據顯示,1~6月,民間固定資產投資158797億元,同比名義增長2.8%(扣除價格因素實際增長4.7%),增速比1~5月份回落1.1個百分點。民間固定資產投資占全國固定資產投資(不含農戶)的比重為61.5%,比去年同期降低3.6個百分點。

盡管民間投資增速持續下行,但各地的表現不盡相同。分地區看,東部地區民間固定資產投資73208億元,同比增長8.2%,增速比1~5月份加快0.2個百分點;中部地區46368億元,增長5.1%,增速回落0.6個百分點;西部地區30618億元,增長1.9%,增速回落0.1個百分點;東北地區8604億元,下降31.9%,降幅擴大2.6個百分點。

廣東大幅領先全國

從具體省份來看,寧夏、海南、廣東、吉林等省份增幅靠前,均超過了15%。其中,寧夏和海南兩個省份超過了20%。不過由於這兩個省份的經濟體量較小,民間投資的絕對值不大,因此增速的波動幅度比較大。

例如,寧夏上半年民間投資快速回升,增速由第一季度的3.5%回升到上半年的29.6%,占投資的比重提高到56.2%,成為帶動投資增長的主要力量。

在海南,作為該省的重要支柱產業,房地產的回暖帶動了民間投資的大幅提升。海南省統計局的數據顯示,從分行業投資情況來看,海南省民間投資依然主要集中在房地產業。今年1-6月,房地產業完成民間投資632.76億元,占全省民間投資的63.9%。

相比之下,第一經濟大省廣東的基數比較大,民間投資增速還能達到19.6%,頗為引人關註。廣東體改研究會副會長彭澎對《第一財經日報》分析,從投資去向看,民資流向房地產比較多。尤其是今年以來,樓市的區域分化十分明顯,深圳、廣州、珠海以及東莞、佛山的珠三角地區樓市都比較火爆,也帶動了民間投資的增長。

其次是制造業的轉型升級。彭澎說,在機器換人、高端制造方面,民間資本也進入比較多。此外,今年以來廣東住宿餐飲等民資占比較高的行業也比較火熱。

數據顯示,上半年廣東重工業增加值增長8.7%,輕工業增加值增長3.3%;電子行業增長11.0%,汽車行業增長12.8%,鋼鐵行業增長16.2%,專用設備行業增長10.8%。其中,規模以上民營企業工業增加值增長13.8%,分別比國有、外資企業高12.8 個、12.4個百分點。

與廣東相似,第二經濟大省江蘇的民間投資增速也相當不錯。不僅體量較大,而且增速也達到兩位數。數據顯示,上半年江蘇民間投資15797.1億元,增長11.1%,占全部投資的比重為70.4%,同比提高0.9個百分點。

區域經濟專家、貴州省政府參事胡曉登教授說,廣東、江浙等地的市場化程度非常高,民間資本都是向往市場化程度高的地方。另一方面,這些地方這幾年產業轉型升級取得了明顯的效果,進一步吸引了民間投資的進入。“市場化程度越高,產業結構轉型就越靈敏,轉型的效率就越高。”

冰火兩重天

值得關註的還有吉林,數據顯示,上半年吉林投資增速持續回升,全省固定資產投資完成5137.47億元,增長10.3%,比全國平均水平高1.3個百分點。特別是民間投資上半年完成3948.18億元,實現15.1%的增長。

要知道,上半年,東北地區民間投資完成8604億元,下降31.9%,降幅擴大2.6個百分點。同處東北的遼寧則與吉林呈冰火兩重天。數據顯示,遼寧1~6月民間投資為負增長58.1%。

吉林省政府決策咨詢委員會委員、吉林大學東北亞研究院教授衣保中對《第一財經日報》分析,在東三省里面,目前吉林的整體發展勢頭是最好的,產業結構也比較合理。一方面,比起遼寧和黑龍江,吉林的能源產業占比要小很多,受能源下行沖擊較小。

另一方面,吉林的汽車、軌道客車等裝備制造業以及光電子、生物制藥等新興產業發展勢頭都相當不錯。像裝備制造產業正在打造產業集群,這也給了民間投資大量的空間,很多東南沿海的零部件生產企業紛紛進入。“這幾年吉林的民間投資都做得很不錯。”衣保中說。

在一些省份民間投資快速增長的同時,不少省份的民間投資增速不容樂觀。今年5月,國務院開展了促進民間投資健康發展專項督查。此次促進民間投資專項督導是在專項督查的基礎上進行的,主要針對民間投資增速靠後,以及民間投資體量較大且增速放緩明顯的7個省(市)。經國務院同意,國家發展改革委、科技部、工業和信息化部、財政部、國土資源部、住房城鄉建設部、銀監會等部門組成7個督導組,分赴北京、遼寧、安徽、山東、河南、湖北、青海7個省(市)開展促進民間投資專項督導。

數據顯示,湖北上半年完成民間投資8899.42億元,增長1.4%,比1-5月回落0.2個百分點。占全省投資比重為63%,同比下降7.4個百分點。

在北京,上半年民間投資完成1085.2億元,比上年同期下降10.4%。從占比前3位的行業看,房地產業民間投資同比下降7.3%,信息傳輸、軟件和信息技術服務業下降28.6%,制造業下降11.3%。

10月財政支出首現年內負增長 去年地方基數太高

11月14日,財政部披露了10月份財政收支情況,其中10月份的財政收入增速回升,支出則轉為負增長。

10月份,全國一般公共預算收入15359億元,同比增長5.9%,比上個月增加1個百分點。然而,10月份,全國一般公共預算支出11819億元,同比大幅下降12.5%,年內財政支出首次呈現負增長。

去年地方支出基數高致今年10月支出負增長

10月份財政支出同比負增長主要原因在於地方財政支出負增長,而負增長主要是由於去年同期基數高。

10月份,全國一般公共預算支出11819億元,同比下降12.5%。其中,中央一般公共預算本級支出1990億元,同比增長5.6%;地方一般公共預算支出9829億元,同比下降15.5%。主要是去年同月地方支出基數較高,去年同期的增幅曾達到增長39.9%。

除了受去年10月基數較高的影響外,今年財政收入形勢嚴峻,營業稅改增值稅(營改增)帶來大規模減稅效應,為了保持全年財政收支平衡,在前期財政支出保持較高增速的背景下,後期財政支出將按例將控制在合理範圍內。

今年以來,受經濟下行壓力影響,財政收入延續此前中低速增長,今年前10個月全國一般公共預算收入增速為5.9%,低於經濟增速。而隨著5月1日營改增全面推開,減稅規模進一步加大,這進一步減少了地方財政收入。

國稅總局數據顯示,今年前8個月營改增減稅規模達到2493億元。接受第一財經采訪的專家表示,今年全年營改增減稅規模有望超過5000億元。受營改增影響,地方財政收入出現了不同程度的下滑。

在財政收入捉襟見肘之下,為實現收支平衡,今年上半年財政支出高增長難以為繼,下半年財政支出增速有所放緩。

前10月財政支出仍穩健

近期高層在強調積極財政政策的“有效”,財政支出的“合理”。10月28日的中央政治局會議明確提出,要有效實施積極的財政政策,保證財政合理支出,加大對特困地區和困難省份支持力度。

盡管10月份財政支出首現負增長,但是剔除月份因素,今年1~10月份,全國一般公共預算支出147775億元,同比增長10%。這一增速仍明顯高於5.9%的收入增速5.9%,顯示出積極財政政策仍在發力。而減稅降費雖然帶來財政收入減少,但同樣是積極財政政策, 因為給企業減免稅負可能會暫時減少財政收入,但卻可以幫助企業渡過難關,是“放水養魚”,長久來看是在涵養稅源。

今年前10月與基礎設施建設相關財政支出仍維持高增長,這有利於繼續穩增長。

1~10月,全國財政城鄉社區支出16546億元,增長27.4%;住房保障支出5143億元,增長18.4%;另外,債務付息支出4107億元,增長41.2%。

根據2016年預算報告,今年全國一般公共預算支出180715億元,而今年前10個月支出已經達到147775億元,這意味著今後兩個月財政支出規模約為32940億元。

房地產相關稅種增速較高

單從10月份財政收入來看,各大稅種繼續仍呈現分化趨勢,而房地產相關稅種仍保持較高增速。

由於營業稅改增值稅,第一大稅種國內增值稅同比增長高達75.6%,相應營業稅下降98.8%。

第二大稅種企業所得稅保持9.4%的增速。而個人所得稅仍然維持高增長,10月份同比增長22.5%。其中,財產轉讓所得稅增長91.4%,主要是二手房交易活躍以及限售股轉讓去年基數低等影響。

受部分地區商品房銷售較快增長等影響,土地和房地產相關稅收增速較高。

10月份,契稅同比增長10.3%;土地增值稅同比增長22.2%;房產稅同比增長24%;城鎮土地使用稅同比增長14.9%。

另外,地方政府賣地收入保持較高增速。10月份地方政府性基金中國有土地使用權出讓收入26546億元,同比增長15.2%。

中央本級工資福利微增 財政部稱受工資、基數、口徑調整影響

3月30日晚,財政部網站公布《財政部有關負責人關於2017年中央本級工資福利支出增長情況說明》(下稱《說明》),解讀市場關註的中央本級工資福利支出情況。

2017年中央本級工資福利支出4291.6億元,比2016年執行數增加226.2億元,增長5.6%。

財政部有關負責人表示,主要是工資標準調整翹尾,同時獎金計發基數和績效工資列支口徑有所調整。

中央本級工資福利支出具體包括基本工資、津貼補貼、夥食補助費、其他社會保障繳費、獎金、績效工資等。

其中,基本工資預算1391.94億元,比2016年執行數增加71.71億元,增長5.4%。

財政部有關負責人表示,主要是從2016年7月1日起調整行政事業單位工資標準,2016年預算支出為半年數,2017年預算支出為全年數。

去年8月,人力資源社會保障部和財政部發布了關於調整機關工作人員基本工資標準的實施方案,從2016年7月1日起,公務員職務工資和級別工資有所提高,機關工人技術等級工資標準也有所調整,各類學校畢業生中錄用的公務員試用期工資標準也適當提高。另外,事業單位工作人員基本工資標準也有所提高,並增加機關事業單位人員離休費。

今年獎金預算72.44億元,比2016年執行數增加17.93億元,增長32.9%。

財政部有關負責人表示,獎金增長主要原因:一是中央本級單位工資標準調整,相應增加年終一次性獎金支出。二是部分中央單位獎金計發基數擴大,相應增加獎金支出。

今年績效工資預算142.29億元,比2016年執行數增加102.24億元,增長255.3%。上述負責人稱,這主要是列支口徑變化,即為與進一步推進事業單位績效工資改革銜接,部分事業單位將原列“津貼補貼”、“其他工資福利支出”等科目的支出調整轉列“績效工資”科目。

進出口大增21.8%,進口價格上漲和基數低是主因

以人民幣計,今年一季度進出口總值同比增長21.8%,出口增長接近15%,進口增長超過30%。

海關總署新聞發言人黃頌平在13日國新辦舉行的發布會上稱,數據背後的原因是國內國際經濟持續穩中向好,而進口價格大幅增長,同步推動進口值增長。他初步判斷,二季度我國外貿進出口增幅很可能出現回落。在不發生大的風險情況下,經過持續努力,今年全年我國外貿進出口有望延續回穩向好的勢頭。

值得關註的是,由於進口增速遠高於出口增速,一季度整體貿易順差收窄近40%。中美雙邊貿易進展、中國自朝鮮進口煤炭等成為發布會上的焦點。

一季度進口增速遠大於出口

以人民幣計算,今年一季度進口增速遠大於出口。

分項來看,除去價格因素,中國進口可以部分表明中國經濟狀況;出口則可以顯示外部需求市場的整體經濟走勢。

海關總署公布,2017年一季度,我國貨物貿易進出口總值6.2萬億元人民幣,比2016年同期增長21.8%,其中,出口3.33萬億元,增長14.8%;進口2.87萬億元,增長31.1%;貿易順差4549.4億元,收窄35.7%。

黃頌平稱,去年同期基數較低是今年一季度進出口增速較高的重要原因。去年一季度,進出口總值僅為5.09萬億元,為2011年以來的同期最低值。

放眼全球,整體經濟出現持續改善跡象,外部需求回暖。繼去年12月美國、歐元區、日本制造業PMI指數達到階段性新高後,今年一季度這些指標持續攀升。今年3月,歐元區該指數再創階段性新高;新興市場中俄羅斯、印度經濟走勢也以擴張為主。全球主要經濟體延續複蘇態勢,國際市場需求有所改善,有利於中國出口增長。截至3月,中國外貿出口先導指數已連續5個月穩中有升,其中反映企業訂單情況的出口企業新增訂單指數連續5個月回升。

國內經濟則穩中向好,帶動進口持續增加。一季度我國進口數量總體增加15.5%,其中鐵礦砂、原油進口量分別增加12.2%和15%,機電產品進口值增長17.6%。

而進口價格大幅上漲,也同步推動進口值增長。一季度我國進口價格總體上漲13.5%,通過國內生產傳導到出口環節,推動出口價格的上漲。

全年外貿複蘇狀況仍存疑

黃頌平稱,一季度並不能代表全年走勢,國際環境仍然錯綜複雜。從國內來講,經濟發展態勢持續改善,但穩中向好的基礎還需要鞏固。綜合看,今年我國外貿發展面臨的不穩定、不確定因素仍然較多。

國際貨幣基金組織1月維持對2017年全球經濟增長3.4%的預期,表明全球經濟複蘇乏力的局面尚未根本改變。再加上英國“脫歐”和歐洲主要國家大選等都將給現有的經貿政策走向帶來變數。“逆全球化”不斷升溫,貿易保護主義加劇等也將使我國出口受阻。

“我國正處在結構調整步伐加快、新舊動能接續轉換的關鍵階段,二季度進口可能有所放緩。”黃頌平說。

基數狀況也在改變,由於去年外貿規模逐季擴大,二季度基數明顯擡高。2016年,我國進出口呈現前低後高態勢,各季度進出口值分別為5.09萬億、5.9萬億、6.41萬億和6.94萬億元。相比一季度,今年二季度我國外貿進出口基數擡高了16%,維持快速增長難度加大。

此外,當前全球經濟尚未根本好轉,未來大宗商品價格走勢存在較大不確定性。

從美國白宮近期簡報披露的信息來看,接下來可能會有一個“百日貿易計劃”來縮小中美之間的貿易不平衡性。

黃頌平認為,應該客觀理性看待中美貿易出現的不平衡問題。當然,加工貿易僅占中美貿易的約三分之一,不能簡單用加工貿易的情況來解釋總體中美貿易。比如,美方對中國實行高技術產品出口限制也是造成中國對美貿易順差的原因。

關於中美貨物貿易平衡,黃頌平解釋說,貨物貿易統計是物質商品在各國經濟領土之間流動情況的記錄,反映的是國際貿易商品在國際間的流向、流量。統計結果顯示中國對美貨物貿易存在較大順差,但這是名義上的順差,實際上其中有相當的部分是其他國家產業向外轉移,我國承接過來的。中國目前處於全球產業鏈中低端,加工制造收益不高,但加工貿易進出口貨物是全價值統計,所以在國際貨物貿易中,實際獲利並沒有統計順差額那麽大。

黃頌平稱,2月18日之後中國再也沒有從朝鮮進口煤炭。公告發布後,在途煤炭如何處理,那是企業來做的事情。

中金:去年低基數推高增速 內地經濟未回暖

1 : GS(14)@2016-09-14 05:21:17【明報專訊】雖然8月份中國多項經濟數據均見起色(見表),為經濟回暖帶來正面信號,但中金報告認為,考慮到去年基數及今年8月份較去年8月份多2個工作日的因素,令發電量等與工業生產相關數據出現基數效應,如扣除這些影響,整體經濟數據並未有顯著改善。

事實上,去年8月正值股災之後,又適逢「811」新匯改引起市場震盪,當月無論進出口、固定資產投資等數據均有一定程度下降。

渣打:下半年內房調控政策或增

就算不考慮基數效應,內地經濟是否見底回暖仍屬未知之數,渣打香港亞洲區高級經濟師劉健恒認為,中國經濟走出谷底言之過早,因還存在隱憂,包括上半年民間投資動力偏弱,加上樓市升溫,下半年可能有較多調控措施,或減弱房地產相關投資的動力,從而影響其他關連行業。

中金報告也同樣提醒,未來需要密切關注樓市銷售走勢,皆因隨着前期購房需求大量釋放,以及近期部分城市政策收緊,房地產市場或將逐步進入短期下行階段,基建投資也在專項金融債放緩的情况下高位回落,房地產投資將會是引致整體固定投資放緩壓力較大的一環,從而令工業產出也可能再次明顯回落。

安盛:進出口改善 非源於外需

除樓市收緊或對經濟增長帶來負面影響,安盛新興亞洲高級經濟師姚遠表示,8月數據未能充分反映反彈力度能持續至第四季,因8月進出口的好轉與新手機出貨有關連,非外部需求改善,另外,中央續推進去產能及去槓桿,長遠對經濟健康發展屬正面,但短期經濟表現難免受壓。

統計局新聞發言人盛來運昨日在記者會上也表示,8月份的經濟表現是有積極變化,但世界經濟復蘇仍疲弱,中國的結構調整陣痛還在釋放,企業經營困難仍多,所以經濟下行壓力還不小。

來源: http://www.mpfinance.com/fin/dai ... 9388&issue=20160914

智取大市:基數近零的威力

1 : GS(14)@2016-11-22 00:21:26特朗普效應似乎逐漸淡化,濠賭股、手機設備股爆上,較大可能係市場期待基金年結嘜數交功課,與此同時喺美金急升情況下,呢兩個sector亦成為資金避難所,相信踏入11月下旬,呢兩個sector會繼續硬淨。承接上期講冠捷(903),產能、收入極高,盈利、市值極低,放血式削成本令季度業績虧轉盈,投資者投反對票,結果周五冠捷股價跌3%。不過,以下幾點值得留意。第一,業績反映大削成本,冠捷係能夠賺錢,年度市盈率變番只得6倍。要令呢間公司重返大公司行列,當然十分難,但由於基數超低,所以改善空間極高。第二,公司唯一執董係72歲嘅宣建生,一位老人家霸住咁大間公司嘅董事會,自然轉身、轉型慢。不過,既然宣建生年紀老邁,總有一日退下來搵人接管,既然董事會冇其他董事,冇接班人,睇嚟最終好大機會賣盤收場,公司有嘅係根基。第三,冠捷6月底現金加存款唔夠5億美金,長短計息負債加埋5.6億美金,削減成本後,上半年經營現金流2.37億美金,睇嚟好快變淨現金公司。財政健全其實有好有唔好,因會令賣盤逼切性減低。呢隻係長期備忘股,情況同百盛(3368)差唔多,但論潛力冠捷高得多。晉佳

http://www.fb.com/advanceguy1本欄逢周一、三、五刊出

來源: http://hk.apple.nextmedia.com/financeestate/art/20161121/19840168

港首季GDP升4.3% 6年最勁 遠勝預期 分析指去年基數低

1 : GS(14)@2017-05-13 05:14:12【明報專訊】本港今年首季GDP按年急增4.3%,增幅創2011年次季以來新高,遠勝分析師預期的3.7%。有經濟師稱,雖然首季GDP增幅主要受去年同期低基數效應帶動,今年第二季起升幅將隨着基數效應減退而放緩,但中國以至歐美經濟持續擴張,外部需求轉強,因而調高今年全年GDP增長至最多3%。

明報記者 邱曉欣

全球需求持續轉強,亞洲貿易及製造業活動擴張。署理政府經濟顧問歐錫熊表示,香港首季整體貨物出口按年快速增長9.2%,是自2013年第一季度以來最大升幅,增幅高於上一季的5.1%及2016年全年的1.8%,主要由於亞洲區內對原材料、半製成品及資本貨物進口需求顯著增加。受惠貿易及貨運往來增強及環球經濟氣氛好轉,服務輸出增長亦有所加快,按年實質上升2.6%,上一季的增幅為1.2%,其中,首季訪港旅客人次回復增長,旅遊服務輸出經過一段時間下挫後,也續見改善。

廖群:調高全年GDP預測至3%

中信銀行(國際)首席經濟師廖群表示,本港首季GDP增長的確超乎預期,不過,低基數效應是首季高增長的主因,去年同期GDP增長僅1%,表現遜色。他此前預期本港今年全年GDP增長為2.3%至2.4%,但鑑於今年首季全球經濟正處於擴充狀態,特別是美國經濟復蘇步伐加快、內地首季GDP增長達6.9%,優於市場預期,以及歐洲及日本持續貨幣寬鬆政策,本港出口貿易將因而受惠,故調高全年預測至2.5%至3%。

梁兆基:本港外貿表現將保持堅挺

匯豐銀行亞太區顧問梁兆基亦認為,展望下半年,影響本港經濟活動的外圍不確定因素主要包括美國加息步伐、朝鮮半島政治局勢變化,以及美國稅務及基建政策等,其中,由於本港資金仍然充裕,本港銀行同業拆息(Hibor)將持續低企,即使美國於今年6月及年底加息,本港亦難以跟隨加息,一旦兩地息差拉闊,本地金融市場將會出現波動,為本地內需帶來負面影響。不過,受歐洲經濟回穩及美國經濟持續擴張影響,本港對外貿易經濟表現將保持堅挺,預期全年GDP增長約3%。政府維持全年經濟增長2%至3%的預測。

值得留意的是,雖然本港首季GDP錄高增長,但季內基本消費物價通脹率則減慢至1.4%,通脹壓力輕微。梁兆基解釋,主要由於油價持續回落,令通脹壓力得以緩和,不過,他認為,由於港人收入及樓價穩步上升,預期今年通脹率有上升壓力,政府預測本港全年基本通脹率及整體通脹率分別為2%和1.8%。

來源: http://www.mpfinance.com/fin/dai ... 8145&issue=20170513

Next Page