- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

千萬別為這三件事跳槽

|

||||||

|

「事求人」並非台灣獨見,今年以來美國就業市場也一路加溫;過去兩年,人們因金融風暴而急凍的轉職念頭,又開始蠢蠢欲動。 今年初,美國勞工統計局(Bureau of Labor Statistics)資料顯示,自願離職的人數從二月起超過裁員人數,打破二○○八年十月以來,裁員人數超過自願離職人數的悲情。 九月,人力資源評估網Psychtests.com調查則顯示,美國每四名員工就有一人決定,即使還沒找好後路也要辭職。 最近,專業金融人力網站eFinancialCareers調查,近七五%的華爾街雇員表示,年初至今至少接觸過一次獵才公司探詢;而且四四%受訪者坦承接到挖角電話的次數比去年增加。 網路巨擘Google則在十一月中旬宣布,明年一月起為每位員工調薪一成,核心經理人的基本薪資與紅利調幅更高達八○%。媒體解讀Google的大動作是為了防堵人才流失。 就連企業執行長也預見人才即將大風吹。根據獵才公司哈德森環球資源顧問公司(Hudson Global Resources)近期調查,全球五百五十位重量級企業執行長,五六%預期未來半年員工流動率將升高,最高將可能達到二○%。 從總體就業市場到個別金融、科技領域,一股轉職騷動即將躍上檯面。年關將近,「我不幹了!」也許將成為職場上員工最想說、雇主最怕聽的新年新希望。 不過,儘管人力市場的低氣壓漸漸消散,雇主開始願意加碼搶人才,天時、地利、人和俱足,但跳槽可不能跟流行,輕率決定。 根據《哈佛商業評論》(Harvard Business Review)今年一月、七月兩份追蹤跳槽者發展的分析報告顯示,跳槽之所以會失敗,與以下迷思有關: 為了升官!長期看來,內部轉職更有機會 迷思一:異動代表會升官。如果把獲得更多權力或影響力放首位,可能犯了不自量力的錯誤。 對一心想攀爬職涯階梯的員工而言,以下兩個數字值得深思。西班牙IE商學院(IE Business School)人力資源教授哈摩莉(Monica Hamori)採訪上千位執行長後,得到的統計結論是:藉由每次跳槽換到公司規模更大、職階更高的比率很低,不到五%!反之,如果是在企業內轉職,最後升 到執行長大位的比率達二五%。 另一項調查則顯示:頻繁跳槽的員工,只有一六%職階越跳越高,越跳越低,甚至跳壞前途的比率近五成。 哈摩莉解釋,快速升遷雖是許多初生之犢夢寐以求的發展,但可能無法保障長期成功,特別是第一次當上主管的人,通常因為專業表現良好而升官,但並不表示專業以外的能力足以勝任新職。 對一心求官的員工而言,管理學家彼得(Laurence Peter)也指出,企業裡每一名員工若在原職位表現良好,就有機會被提拔;如果員工無法認清能力極限,或學不會新職所需技能,無論是內轉或外求,直到坐 上他所不能勝任的位子。最終,多數職位都將被不能勝任的員工所占據,這也就是為什麼重大計畫經常會出錯的原因。 他觀察學校的層級制度,解析優秀教師為何不能勝任教學主任,正是錯在豐富教學經驗,讓新手主任沿用上對下的技巧指導老師。儘管面帶笑容解說清楚、用字簡 單,而且語調放緩,卻讓所有教師產生極強烈排斥感,規避溝通、拒採建議。最後失敗的教學主任只能停留在原地,甚至談不上勝任愉快。 為了「錢」途!小心舊經驗沒路用,名不副實 迷思二:跳槽必有「錢」途。如果把金錢放首位,可能犯了為錢放棄專業,瞻前不顧後的風險。 回歸到最實際的薪酬需求。顧問公司惠悅(Watson Wyatt,今年與韜睿合併)曾發表一份調查,七成以上在雇主心中表現優秀的員工,離職三大主因第一名是對薪酬不滿。 對此,《哈佛商業評論》說,為錢離職雖是正當理由,但落入高薪迷思而犯下錯誤的中階主管卻不少。他們是一群先以專業崢嶸、後以經驗取勝的中堅份子,最後卻難抗拒跨業跳槽、薪水加幅的誘因。 這個決定的盲點在於,無論是行銷或業務主管,跨業跳槽後多半從零開始,過往培養無形資產,如產業知識、人脈與客戶群,經常派不上用場,對新職沒有加分作 用。最糟的可能情況是,他們在適應新企業文化之餘,可能會漸漸發現,自己的新角色名不副實,甚至成為新東家虛設職銜下的實驗白老鼠。 哈佛大學教授葛羅伊斯堡(Boris Groysberg)訪問某位曾為全美排名前五百大企業效勞的財務副總,他接受加薪五成的提議,加入一家積極想打入前東家供應鏈的新創企業。結果幾個月後才恍然大悟,在新職上他不僅未能主導部門,甚至是淪為蒐集商業機密的打手。 為了換大廟!文化適應問題,常導致領導失敗 迷思三:大魚要待大池塘。如果誤以為自己在原有環境已碰到天花板,非得換個環境、大佛就要坐大廟,可能會犯了「跳躍式錯誤」。 對高階主管而言,最常深陷其中而不自知的迷思就是認定非大位不坐,特別是執行長一職。高階獵才公司史賓沙(Spencer Stuart)統計標準普爾五百指數(S&P 500)中三百家企業接班人成功機率,發現外來和尚其實沒有比較會敲鐘。 主持研究計畫的西特林(James Citrin)指出,企業接班不外乎內舉與外聘,模式大致可分為:董事會成員出任、長期培養、內行局外人(insider-outsider,先從外部挖角,培養數年後升執行長),與空降部隊。 該研究中發現,執行長接班後,表現最好的一類是由董事會成員出任,最差則是內行局外人,呼應了哈佛大學教授包爾(Joseph Bower)所倡議的論點:最成功的執行長是內舉,但能保有局外人眼光。 西特林說,內行局外人這類半熟高階主管,獲聘時就知道將以營運長這種實習身分進入公司,一、兩年後再直升執行長大位。人資主管向來喜歡這種接班方式,以為 可讓新手適應企業文化、了解公司,並安頓下來。不過,這種做法卻導致領導失敗,在三百家企業中,內行局外人躋身「最佳執行長」之列的機率竟然是零。 曾在奇異(GE)歷練十年的副總裁納德利(Robert Nardelli)二○○○年離開後,投效美國最大家居連鎖企業家得寶(Home Depot)董事會主席,再一路升上總裁與執行長。 儘管納德利為公司創造銷售額與店面數翻一倍的佳績,卻得不到認同,二○○七年遭家得寶董事會花兩億美元請出家門。沒多久,轉移到人生地不熟的汽車業後,二○○九年又被克萊斯勒(Chrysler)解除職務。 包爾認為,有效的管理模式不是放諸四海皆準,豐富經驗與專業更不足為恃。企業培養能跳脫內部立場、以局外人眼光檢視大局的執行長,至少得花十年;如果外來者現學現賣,注定會以失敗收場。 由此可見,大佛換了廟未必會靈,跳槽前請務必三思。 |

||||||

買入增長,但別為它付錢 土著

http://blog.sina.com.cn/s/blog_7b56dde00101dzp0.htmlBuy the growth, but never pay for it,

這是早期巴菲特的做法,夠流氓的吧:)

今天偶然看到老股民對平安財務的質疑,

和我2年前小文不謀而合(附文),

看來皇帝的新衣快被剝光了。

平安只是個穿了黃馬甲的龜龜,

它的價格沒有價值,

以它的投資能力看我也想不出它會如何增長,

11年都嗷嗷叫著超值的巴菲特們賺到錢了木有?

那不叫低估,

去年年底銀行股叫低估,

價值幾個月就被市場抹平了。

在接觸股市之前,我就是一農民,汗水換糧食,

兩年港股的經歷使我回報遠大於付出,

這顛覆我農民的價值觀,

我明白芒格為啥要懺悔了,

格雷厄姆老師說一般人的智商加上做生意的決心就能成,

我琢磨投資那不就鍋都餘出來了?

現在看不是那回事兒。

投資平安的困惑

(2011-04-0411:54:12)

2007年中國平安淨利潤:150億元

2008年中國平安淨利潤:14億元 (富通投資減值)

2009年中國平安淨利潤:73億元

2010年淨利潤:179億元

4年淨利潤總計:416億元

盈利能力:保險公司本質上類似投資公司,評估其盈利能力

不太客觀,同時也不是最重要的指標,但盈利歷史告訴我們平安的投資能力低下。

2007年淨資產:1092億

2010年淨資產:

3年淨資產增加:76億元

3年分紅總計:160億元

由於淨利潤增長和淨資產增長不匹配,差額有180億元之多,故推測平安很多費用都直接借記淨資產,造成上市以來虛增盈利。

2007年至2010年間,淨資產每年增長率:2.3%

2007年-2009年市淨率波動範圍:2.5倍–

現在值得3.5倍淨資產價格買入麼?在這裡,我們沒有基於內涵價值估算其價值,一是因為計算內涵價值牽扯太多估計變量,各種變量組合在一起不客觀,它的會計處理方法怎麼看都像是對付外人的,應該是公司精算出來賣給客戶賺取利潤,而非業主用這個虛頭巴腦的玩意兒來評估自己的身家性命。二,即使內涵價值的會計處理方法是正確的,他的質量和真實性也應該由其盈利能力來決定和體現,我們看到平安的實際情況並非如此。

未來一定會改善?

那麼,未來淨資產以年增20%計算,6年後平安的淨資產會達到50元左右。

以30%增長計算,需要4年多到位。

50%年增長?3年時間!

拋開平安淨資產年增長3%的現實,您能用自己的血汗錢來賭平安未來淨資產可以複利增長50%麼?即使是年增長20%,您晚上睡覺踏實麼?

應該按照清算價值估算的企業,穿上行業壁壘的黃馬甲,馬上具有了所謂的護城河。用超過3倍淨資產的價格買入不能估算正常盈利能力的企業,還被眾多所謂「價值投資者」高呼超值!

困惑了!

老股民的質疑

(2013年5月27日)

中國平安初探之三,淨資產歷史數據(續)

上文中,經球友提醒,因港幣與人民幣之間存在匯率差異,導致數據不嚴謹,雖然說這是毛估估,但還是儘可能的不要差異太多吧,儘可能的以上市公司財務報告為準。經重新查閱年度報告,將勘誤數據重列。

附表一:中國平安歷史淨資產差異統計表(勘誤重列) 查看原圖

查看原圖

經與昨天數據比對,2003年以來的累計募集資金由854.22億元,勘誤為860.92億元,增加6.70億元人民幣;加2003年以前中國平安歷年募集資金毛估估累計86.86億元,平安始成立以來毛估估募集資金累計947.78億元人民幣,佔2012年末1596.17億元股東權益的59.38%。

如此,意味著中國平安成立25年以來,其股東權益的60%屬於募集資金,40%屬於企業經營所得,這個比例之高,讓我想不到的,估計全世界的公司很少有那樣的吧。怪不得有人說,平安只要把這些募集資金去存銀行的大額存款,不需要經營什麼,差不多也可以得到這些回報。實事求是的說,這也誇張了點,存銀行的大額存款沒那麼多回報的,何況也提供了那麼多人就業,創造了那麼多管理層富豪。

同時,也找到了股東權益(前面說的是公司淨資產,這並不嚴謹,現在改稱為股東權益)與歷年實現利潤的差異之處,找到了源頭。平安在08年通過會計政策變更,增加公積金4.93億元,減少未分配利潤153.82億元,合計減少股東權益148.89億元。09年會計政策變更,增加公積金4.11億元,減少未分配利潤146.26億元,合計減少股東權益142.15億元。兩者合計減少了股東權益291.04億元。如此,就差不多了。

奶奶的!看到這裡,就想罵人,你想把以前年度多計的利潤抹去就抹去吧,但為什麼直接減少未分配利潤而不是降低當期利潤呢?要知道,未分配利潤可是在繳納了所得稅以後的稅後利潤啊,如此,讓股東白白的多繳了所得稅,為公務員喝塑化劑提供資金支持。

哦,我好像明白了,減少當期利潤會減少管理層獎金,我就默默地減少未分配利潤,反正你們這些傻瓜股東也不知道的。君不見還有保險業的專業分析師說,這是為了保護投資者嘛,避免實現利潤的大起大落導致股價下跌。唉,這叫著什麼話呢?

嗯,反正大家都認為中國平安是個優秀的上市公司,那麼我也深信不疑,這就是個優秀的上市公司,所以在找機會買進呢。

好了,這個問題解決了。

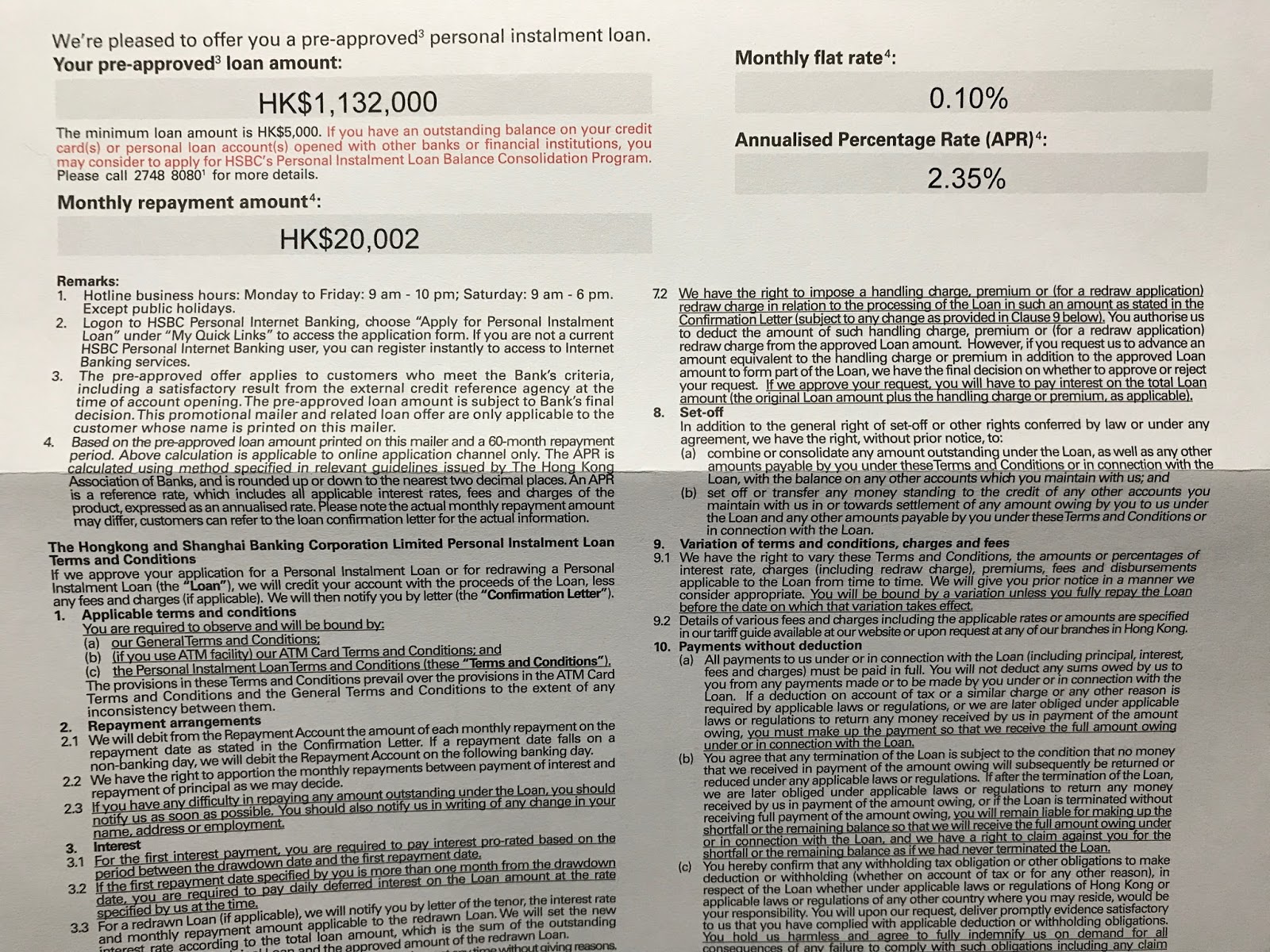

借貸 別為借而借

今天收到銀行來信,指我的預批借貸額達113萬元,實際年利率只需要2.35%,無流動資產及物業作抵押下能有這個借貸條件,相當吸引。

還記得約3年前寫下《借貸經驗分享》,引來熱烈討論。當天的借貸已經清還,今天看見這個新offer,感覺反而淡淡然。

淡淡然的原因是今天自己現金水平頗高、港股美股不算非常便宜,再加上,若接受這筆為期五年的借貸,到時換樓時造按揭有機會複雜了處理的操作,因這些每月還款會削弱了供款能力。

談起借貸,想分享以前一位讀者的著作閱後感。

Mike電郵:

止凡兄您好,我是您於2014年著作的讀者,希望借這封電郵表達我對這本著作的欣賞及您投資理念的認同,您的著作改變了我的投資理念。

首先自我介紹,我大約8個月前在同事朋友的引導下,開始學習投資股票。但是深知自己對股票投資的無知,及經常聽聞父母的朋友投資股票失當,損失驚人,的確膽戰心驚。故此,過去8個月,我不斷找資料來讀、出席投資講座、報投資課程、買投資週刊、看投資節目等,慢慢學習到一些基本股票知識。但漸漸發覺,我沒法了解那些投資專家的投資建議、心水股票的理論基礎,我需要的是自己一種投資知識及邏輯。工餘時間在圖書館出入6個月後,讀了二十本相關的書之後,對「價值投資」、「市場週期」等理念深為著迷,對投資股票有了更深的認識。

當初認識止凡兄是因您那《取之有道》的網誌,因我希望借貸投資,在網上找到了您這位投資前輩,也有借貸投資的經驗。借貸和我一向的性格極相違背,雖然計好了數,還款金額、期數都已列好,估計最壞的情況,但依然擔心,因我一生未曾借貸,而且討厭借貸。喜幸我在網上找到了您的網誌,為我的決定提供支持。得知您有著作,馬上到書店買了一本,細細閱讀。

話說回來,您的書給了我兩大理念上的改變:﹕

1. 投資是一個計劃,一個為達到財務自由的計劃。我以前總是希望用股票投資為自己的積累置業首期。但是您的書令我改變想法,股票投資只是為達財務自由的一種方法,是更長遠的計劃。我喜歡這想法。

2. 借貸投資不可怕,只要好好計劃,銀行的錢可以為自己累積資產。

以上是我的小小心得。我往後將更加努力學習實踐理財知識,希望日後有機會可以和您有一次長談。

祝 早日達到財務自由。

後記:

從這篇閱後感可以看到Mike兄的思維被改變了一點,包括對投資與借貸的看法,是好是壞也是未知之素,但至少他知道財務知識可以令他有更大的控制工具能力,能駕馭借貸,好好運用借貸,對達成投資計劃的確有正面幫助的。

在小弟剛出版的著作《跟著價值走的12堂課》中再談了一些有關借貸的題材,這個話題沒有太多人願意談,正因如此,坊間很少深入討論,香港的教育又不會教授財務知識,一般人自然沒太多渠道好好認識借貸。

偏偏大部分人出來做事時或多或少都會接觸借貸,包括大學Grant & Loan、信用卡、樓按、稅貸等,完全沒有接觸借貸可謂近乎不可能,而完全避開借貸亦不是好事情,認識、理解與運用才是積極之舉。

Starman兄曾經講過有關槓桿的名言,指"Leveraging today is to achieve deleveraging tomorrow",考慮借貸時應該好好深思這句話,別以為在任何時候去借貸都是好(又或者不好),按自己的個人投資目標、背景、需要作考慮,正面認識借貸,才能有效達到一些個人目標。

Next Page