- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

為了搶你手機的卡槽位,中國移動這次怒了,OPPO很受傷

來源: http://www.nbd.com.cn/articles/2017-06-22/1120106.html如今除了iPhone,國內幾乎所有的智能手機都支持雙卡雙待。許多用戶也習慣一張卡打電話,一張卡上網。

來自三大運營商移動、聯通、電信的最新業績報告中,流量收入已經超過語音通話和短信等服務,因此他們都盯上了使用雙卡雙待手機用戶的第二個卡槽,陸續推出各種極具吸引力的流量套餐,讓這場爭奪戰開始白熱化。

這場戰火現在還殃及手機廠商,這幾天,河南省移動公司(以下簡稱河南移動)對渠道商發布的一則“賣出一部OPPO手機罰款500元”的消息,就震驚了整個手機圈。

河南移動一言不合就下架OPPO手機?

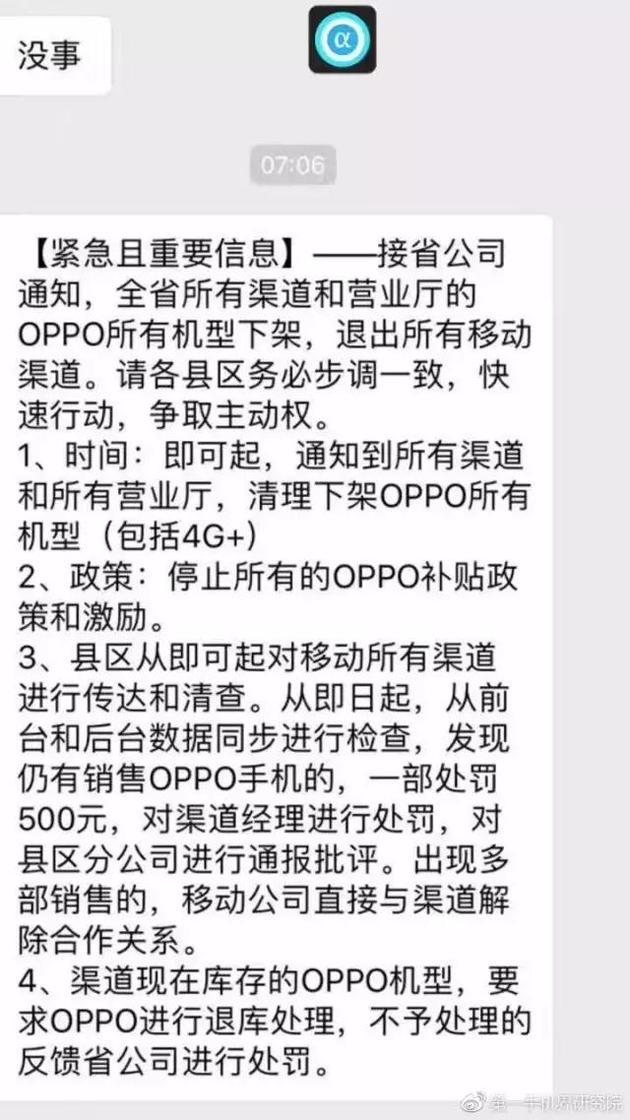

日前,一則來自河南移動的一條短信在手機圈內炸開了鍋。該信息顯示:

“接省公司通知,即日起全省所有渠道和所有營業廳,清理下架OPPO所有機型(包括4G+),而政策方面,停止所有的OPPO補貼政策和激勵。從即時起,從前臺和後臺數據同步進行檢查,發現仍有銷售OPPO手機的,一部處罰500元,對渠道經理進行處罰,對縣區分公司進行通報批評。出現多部銷售的,移動公司直接與渠道解除合作關系。渠道現在庫存的OPPO機型,要求OPPO進行退庫處理,不予處理的反饋省公司進行處罰。”

▲圖片來源:第一手機界研究院

對此,第一手機界研究院院長孫燕飈指出:

此次OPPO與河南移動沖突的導火索主要是,今年OPPO最重要的產品R11率先推出的是全網通版本,R11首銷日也沒有移動4G+定制產品。

事實上,“移動4G+機型”是指手機廠商與移動合作的定制機型,僅限於使用移動的4G信號,其他運營商SIM卡插入副卡卡槽只能使用2G流量,這也是移動力推的模式。

而六模全網通手機在雙卡使用上並不受手機制式的束縛而自主選擇運營商,主卡和副卡卡槽插入移動、電信、聯通三大運營商的SIM卡後,在語音通話和流量使用上的支持程度相同。OPPO R11就是因為推出的全網通版本手機惹怒了移動。

▲圖片來源:OPPO官網

事實上,此前華為推出新機P10時,也與中國移動出現類似沖突,但後來華為方面妥協,快速推出了移動4G+定制版P10,才化解了此事。不過,“中國移動4G+版本”的P10由於只支持中國移動的4G,聯通和電信則只支持2G,因此被用戶投訴為“閹割版全網通”。

面對強勢的河南移動,6月22日上午,每日經濟新聞(微信號:nbdnews)記者聯系了OPPO方面了解該事件的進展以及對OPPO手機銷量的影響。對此,OPPO方面表示:

“之前是有一些和4G+相關的問題,但剛跟渠道了解,OPPO目前在河南正常銷售。”

隨後,記者致電了多家河南省鄭州市的移動營業廳核實並了解情況,多名移動廳的銷售人員表示:

OPPO手機現在可以正常銷售,但是我們不能賣全網通版本的,只能銷售4G+版,否則會被處罰。

值得註意的是,目前國內主流手機廠商推出的旗艦產品,基本都是雙卡產品,但中國移動的4G+則要求雙卡產品必須支持中國移動網絡優選原則。

▲圖片來源:第一手機界研究院

一位資深業內人士告訴記者:

從表面上看,OPPO現在恢複正常銷售,但是直到現在,河南移動還沒有發出撤銷的通知。河南移動此次的做法其實是“殺雞儆猴”。

上述事件的爆發地在河南省,而河南省有個獨特性——人口數量超過了一個億,並且移動占據了河南4G用戶數的76%,可以說,移動在該省的地位非常強勢。無論是此前的華為P10產品,還是現在的OPPO手機最後都只能妥協,移動此舉在於告誡手機廠商們,雙卡產品要支持網絡優選。

不過截至記者發稿,河南移動是否發出撤銷通知,尚未得到移動和OPPO方面確認。

三大運營商的第二卡槽和流量之爭

值得一提的是,對於移動在渠道方面的強勢地位,電信和聯通也沒閑著,開始聯合起來。每日經濟新聞(微信號:nbdnews)記者註意到,在線下部分聯通和電信的營業廳和渠道門店,掛出了“拒絕閹割機”、“認準國標六模真全網通手機”等橫幅。不僅如此,聯通和電信甚至在移動營業廳的門口也拉起了“拒絕‘閹割機’ 買手機就買真全網通”的橫幅叫板“移動4G+”定制機。

在第一手機界研究院院長孫燕飈看來,電和聯通現在大力推廣全網通背後的原因在於“移動占據了大量的4G用戶,這讓電信和聯通只能在夾縫中生存,現在大量的手機廠商都開始生產雙卡雙待的手機,這對電信和聯通來說是個很好的機會,他們可以搶奪用戶的第二卡槽,而全網通對三大運營商來說,機會是均等的。”

而獨立電信分析師付亮對此也發表了自己的看法,他指出,其實,移動的4G+與聯通和電信的全網通互相叫板,最主要的原因有兩個:

一方面是為了爭奪用戶的第二卡槽,現在越來越多的用戶有辦理兩個手機號的需求;

第二,爭奪流量業務的資費。

▲圖片來源:第一手機界研究院

根據工信部發布的最新數據顯示,我國4G用戶總數達到8.7億。而公開數據顯示,截至2016年底,中國移動的4G客戶數達5.35億,占比接近70%。在中國移動穩穩占據“4G用戶第一”的情況下,“流量之爭”已成為三大運營商新的戰場。

事實上,在三大運營商最新業績報告中,流量收入已經超過語音通話和短信等服務,順利接棒成為挑起電信運營商收入增長的大梁。而微信等OTT服務(指互聯網公司越過運營商,發展基於開放互聯網的數據服務業務)盛行,也促使運營商加速向流量經營轉型。

中國移動2016年財報顯示,公司無線上網收入較2015年上升43.5%,占通信服務收入比46.2%,年度首次超過語音通話和短、彩信收入之和,成為第一大收入來源。2017年第一季度中國移動用戶無線上網流量比上年同期增長101%,與此同時,OTT業務對語音業務的替代作用繼續加深,總通話分鐘數較上年同期下降7.0%。

中國電信方面,2017年一季度移動用戶數達到約2.22億戶,手機上網總流量同比上升115%,繼續保持高速增長,4G用戶每月戶均流量達到1271MB。

而中國聯通在今年一季度報告中也指出,公司移動服務收入為371.97億元,比去年同期上升2.8%,比去年第四季度上升5.1%。同時中國聯通表示繼續發力流量經營,以低增量成本促進4G業務發展和收入提升。

流量的重要性不言而喻,對此,三大電信運營商最新一輪關於流量的大戰也已經拉開了帷幕:

今年2月,中國聯通推出了“冰激淩”系列套餐,以198元檔為例,用戶最多可用100G數據流量;隨後,中國電信也推出了199元的“天翼不限量”套餐,不過,當月國內手機流量達到40GB後,網速將降至3G水平,不能再享受4G網絡的快捷,當月流量達到100GB後,上網速率降至128Kbps,但用戶可以繼續低速率上網。

同前兩家運營商相比,中國移動的步伐似乎邁得有些小,日前,中國移動也推出了“任我用”套餐,從表面上看,其188元的優惠價套餐並不限制用戶的流量使用,不過,其流量斷網上限僅僅只有中國聯通100G的一半,為50G,低網速階段限制為最高網速1Mbps。

綜合來看,雖然三大運營商的“不限流量”套餐或多或少存在一些使用上的限制,但截至2017年4月,我國手機用戶平均使用流量是1.3GB,中國移動的最低限速觸發流量接近平均流量的10倍,而中國電信和中國聯通的觸發流量相當於平均流量的30倍,這些“不限流量”的套餐仍然對用戶具有很大的吸引力。

每經編輯 李凈翰

五大行業是助推中國制造業競爭力“功臣”,貿易戰中也將“受傷”

4月9日,第一財經研究院在博鰲論壇期間推出了《中國與全球制造業競爭力》報告。報告顯示,在2000年至2016年期間,機械、電器、電子通訊設備、汽車和其他交通設備(除汽車)五個制造行業單位勞動力成本競爭力的排名整體上升;但增長趨勢主要集中2008年金融危機前,危機後的部分行業排名甚至出現下降。而根據第一財經研究院的研究,包括上述行業以及化工等在內,可能將在中美貿易戰中受到影響。

中國高新技術的競爭力,在本次發布的報告中得以被量化呈現。作為“高新技術”制造業的代表,機械制造業、電器制造業、電子通訊設備制造業、汽車制造業和其他交通設備(除汽車)制造業的單位勞動力成本(ULC)競爭力排名有明顯提升。但以2000年至2016年為觀察窗口,增長主要集中在2008年危機前;而在2008年至2016年,除了電器制造業排名持平,其他各行業的競爭力排名都出現了下降。

對此,第一財經研究院《中國與全球制造業競爭力》報告認為指出,制造業在低端技術領域的迅速擴張,以超低成本大量加工生產標準零部件,在強化處於技術高端領域發達經濟體競爭力的同時,也提高自身技術升級的成本。這背後,一個較容易忽略的事實是,因中國制造業參與而帶來的全球範圍內制造業標準零部件成本和組裝成本的下降,進而是整機成本的下降;不但鼓勵了最終消費,也大大降低了處於技術高端領域發達經濟體的生產和研發成本,特別是推動了後者所引領的電子信息領域的技術進步。

“低成本條件下,更快的勞動生產率增長提高了經濟體在各個高新技術領域的競爭力——例如,它們在電子信息、汽車、機械和交通運輸設備等制造業部門中的表現。”報告稱。

報告還強調,中國對這一趨勢應高度關註,並從戰略層面推出有效政策組合確保在高新技術領域進一步提高競爭力。而實現“中國制造2025”是非常重要的政策抓手。需要深入分析危機前後中國“高新技術”制造業競爭力逆轉的原因,並著手解決這些問題。

在報告發布會現場,中美貿易戰依然是熱議的話題。第一財經研究院副院長林純潔介紹,根據第一財經研究院的測算,在中美均加征25%的情形下,中國對美國出口的機械、電器、電子通訊、汽車、交通設備和化工等行業的競爭力將受到影響;美國對中國出口的食品飲料加工、汽車、化工、橡膠和其他交通設備行業的競爭力會受到影響。

在發布會的研討中,也有嘉賓觀點指出,由於全球貿易環境的惡化和貿易戰的概率上升,中國主導的全球供應鏈可能面臨沖擊、挑戰和重構。中國積極推動的制造業發展模式面臨挑戰。

第一財經研究院在博鰲論壇期間推出的《中國與全球制造業競爭力》報告,以中國為基準點,追蹤和比較本世紀以來全球19個主要經濟體19個制造業分類基於勞動力成本的競爭力變化。這是全球第一份覆蓋主要經濟體和主要細分行業的勞動力成本競爭力報告,全面評估了中國制造業在全球版圖中的實力崛起和變遷趨勢。

推出該報告的第一財經研究院/智庫,是第一財經旗下的非營利獨立智庫研究機構,其宗旨為“致力改善經濟政策”。智庫以全球化的國際視野,基於事實和數據的獨立研究和分析,提供創新的可實施政策方案和建議,以提高中國經濟政策的質量和透明度,並推動有效而公平的全球經濟金融治理。

董小姐,我的心真的受傷了

昨晚格力的業績,讓二級狗們,特別是男二級狗們,終於明白了不讓女人買東西,後果會有多嚴重了!

隨便刷刷朋友圈,感覺大家經歷的不是業績,而是一場痛徹心扉的失戀啊!

下面讓我來為大家recap一下。

首先,要理解為什麽格力分紅對市場(特別海外投資人)有這麽大的沖擊。很多格力的股東都是最早的QFII基金,因為QFII有投資額度限制,錢投不掉就會被取消,所以基金有配置業績穩定、分紅又高的公司的需求。

而格力就是A股中高分紅的代表啊!現在你跟我說你不派息了!

非要采訪下我的感受,請自行想象:誌玲姐姐如果不嗲了,你有啥感受!

其次,今年沒有理由不分紅啊!格力2017年收入增了37%,凈利潤增了45%達到224億人民幣,超出市場預期。但是賺了這麽多錢,一分錢都不分,而去年賺了154億,分了108億啊,今年224億利潤在手,分出來個鵝蛋,這是為什麽啊!

格力是說,這辛苦賺下來的錢,要留著去搞集成電路。已經驚呆了的二級狗再想想,就算投資需要幾十億,但畢竟你們賣空調的,現金流是很強的啊,完全沒有必要一分錢都不派啊,你當我傻啊!

第三,為什麽不能專心賣空調!

雖然空調不是啥性感的業務,有一定天花板,但至少每年都能給公司和股東穩定的增長啊。但是我們董小姐偏偏不安於專心賣空調,手機、銀隆、新能源汽車,她都想去幹。但是,目前看來一個都沒成,還徹底跟股東結下了梁子。

2016年那會兒,董小姐說要拿130億買珠海銀隆(估值28倍);順便再做個100億人民幣的定增,董小姐自己也會身先士卒出資認購9.37億。

但這麽一來,格力會合計增發14.8億股,令原有股東權益稀釋20%。然後,這事兒就黃了麽。

結果,一個月不到的時間,董小姐就拉著隔壁老王,花了30億人民幣買下了22.388%的股權(估值134億人民幣醬紫)。

令不少股東再次懷疑,為啥上市公司買就要丟出來個230億的股權稀釋,你自己去買就130多億的估值呢?

最關鍵是啊,董小姐拉著隔壁老王收購完銀隆後,這公司的新聞,完全不是讓人省心的狀態啊,今年就被爆料欠供應商12億。

你說股東看了新聞,心里肯定是:還好當時沒讓你買!都這樣了,讓我怎麽支持你!

第四,董小姐,咱能不能好好講話。還記得當年董小姐臨時股東會上,是怎麽跟股東發飆的麽。

劃重點就是:股東給董小姐錢去運營公司,然後被董小姐罵了;但想想她分紅分的那麽多,算了算了,男人嘛,能屈能伸,我忍!

結果今年好了,董小姐真的做到了和其他A股公司一樣——不分紅了!這簡直是士可殺不可辱啊!!!

於是你看到了啥新聞呢?走,我們去買美的!

你看,每次問美的IR問題,只要合規能回答的,他們都會告訴你。

每次問格力問題,答案差不多在下面幾句之中來回倒騰:

嗯,還不錯吧

我們感覺還可以

反正沒什麽特別

基本跟之前差不多吧

你聽到的消息我們內部還沒掌握

還是按部就班的推進吧

現在說全年的還太早,情況還是不錯

美的不就是貴點現在PE是15倍麽(說到這個我就氣,你說你格力估值咋就破不了13呢),但人家至少年年也分個50%的紅啊,做的事、延伸的業務,市場也認可啊,哼!

怎麽說呢,格力分紅的人設坍塌後,還有啥好說的,咱直接用腳投票唄。也不知道一天zuo沒幾百億市值的董小姐,現在有啥感受。

你說咋整?關鍵時刻,當然是要相信國家啦!我們走著瞧~~

川航航班安全備降成都 兩名機組工作人員受傷

據中國民用航空西南地區管理局網站消息,川航航班今日因駕駛艙風擋破裂安全備降成都。備降期間右座副駕駛面部劃傷腰部扭傷,一名乘務員在下降過程中受輕傷。

5月14日,四川航空公司3U8633航班執行重慶-拉薩航班任務,在成都區域巡航階段,駕駛艙右座前風擋玻璃破裂脫落,機組實施緊急下降。在民航各保障單位密切配合下,機組正確處置,飛機於07:46分安全備降成都雙流機場,所有乘客平安落地,有序下機並得到妥善安排。備降期間右座副駕駛面部劃傷腰部扭傷,一名乘務員在下降過程中受輕傷。川航已協助旅客安排後續出行,相關後續保障有序開展。

民航西南局、四川監管局已於第一時間趕赴現場開展調查處置。

非標受限再融資“受傷”,引援ABS銀行思路生變

“最近貸款投放表內額度緊張,abs是操作投放的一個模式。”一位股份行信貸人士告訴第一財經,傳統的信貸融資收緊下,銀行的思路也在發生轉變。令發債主體難受的是,非標類收縮,標準化產品又不易發出,再加上多只非標類產品出現兌付延遲或無法兌付的情況,融資難度大增。

數據顯示,社融總量1-4月份有所下降,且出現了結構性變化。信托貸款和委托貸款與去年同期相比下降了2萬億,新增貸款3000-4000億,1-4月份債券新增融資增加了1萬億,貸款+債券約抵消了1.5萬億的非標。

非標風險增多

“今年來很多的非標項目出現了延期兌付的情況,從發債的違約多是集中在煤炭、大宗商品等周期類行業,現金流不不太穩定的公司更可能出現風險。”6月6日,某券商非標人士對第一財經表示。

近期的信用事件主體多帶有明顯的外部再融資收緊導致的流動性階段性枯竭的特征。比如中安消2016年後再無新債發行,2015年1月後也沒有股權融資行為。

“大概是從2016年開始,信用債風險逐漸暴露,有些房地產信托也開始出現風險,銀行感覺投非標項目風險很大,他們便開始把眼光放到場內產品,認為場內的債券、部分股票估值都相對便宜。”北京一位公募基金高管告訴第一財經。

中金認為,由於今年的違約風險主要由外部融資而不是內部現金流引發,風險暴露的可預測性差,突發性強,超預期風險高,這種超預期發過來又容易加劇市場恐慌和規避情緒的發酵,從而容易出現一旦暴露負面輿情,融資渠道就迅速關閉的情況。

“幾類融資渠道相比,貸款的協調和展期是相對更容易實現的,而非標和債券的接續難度要更大。”一位信托非標人士對第一財經表示。“當一個企業的非標爆雷,其他機構也會知道它的現金流緊張,很難再給其做新增融資,這也意味著企業違約的概率會增大。”

統計顯示,從產業債發行主體的規模來看,非標發行最多的行業為房地產和建築裝飾,其次為綜合和化工、貿易、交運、采掘。在非標收縮,融資回表的大背景下,過度依賴於非標融資的也可能在再融資上出現問題。

“資管新規影響最大的還是銀行的資管產品,因為它規模很大,且買了很多非標。這種非標類產品很多是‘短接長’,即發行的都是短期產品,做的是長期業務,掙的是中間利差。”上述北京公募基金高管認為。

上述信托非標人士認為,銀行信貸規模資源有限,當前的債市壓力比較大,銀行對國企的授信額度加大,也擠占了一部分民營以及中小企業的信貸資源。“下半年的流動性可能會更緊張。如果國際局勢進一步緊張,通貨膨脹走高,利率走高,去杠桿疊加利率提升,借錢就更難。”

非標轉標難度大

資管新規要求,標準化債權類資產應當同時符合以下五個條件:等分化,可交易;信息披露充分;集中登記,獨立托管;公允定價,流動性機制完善;在銀行間市場、證券交易所市場等經國務院同意設立的交易市場交易。“一般的界定是,不是在交易所和銀行間市場發行的,都是非標準化產品。”上述券商非標人士也表示。

相對債券、信貸,非標融資期限具有期限短,票息高的特征。對大多數企業而言,債券和信貸融資通常是第一選擇。信托計劃和資管計劃是非標最主要的形式,具體到各家銀行來看,大部分銀行都是以信托和資管計劃為主,占到非標資產的90%以上。

通過信托貸款,一是可能項目合規上受到監管限制無法通過銀行審核和債券發審,需要通過非標通道進行操作;二是發債企業負債率等指標無法達到信貸和發債的要求,只能通過非標進行操作。“現在信托的非標還能做,雖然以後凈值化是方向,但目前還沒有具體細則出來。”上述券商非標人士表示。

2018年金融監管仍然會以金融去杠桿、脫虛向實、強監管為主線,部分發債主體的融資便很容易受到比較大的負面沖擊,金融監管政策以及貨幣政策的放松短期難以看到。

同時,非標、信貸、債券這三大融資渠道受到不同程度的影響。其中非標轉標具有一定的摩擦成本,前後銜接可能會出現一些問題,對於非標占比比較高的企業的影響會比較大。

上市銀行2017年年報顯示,非標資產在投資大類中的占比從2016年末的22%下降至2017年末的17%,行業整體的資產配置更加向標準化資產轉移。非標資產在同業大類中的占比逐漸消失。

這種情況下,非標產品亟需找到出路。業內人士指出,非標存在三條出路:“非標轉貸”,即非標融資轉為表內信貸融資;“非標轉標”,即原來的非標融資方式轉為ABS、REITS等標準化資產形式;“非標轉規”,即滿足既有監管要求以後,非標可對接規範化私募資管產品。

“標準債券產品就是場內公募債、私募債以及ABS ,只能轉換成這些。但標準化產品的審批、評級難度會很高。”不過,上述券商非標人士也指出,平臺公司的受益權受讓、再回購,實質上是明股實債的產品,以及信托借款的資金用途不清以後可能就不能發行。新的項目在報備的時候,會對資金閉環管理提出要求,也就是資金的用途一定要用在真實項目上。

棚改貨幣化安置轉折來臨,誰會受傷丨麻辣地產

棚改,一場改變過去三年房地產行業格局尤其是三四線城市樓市格局的風,轉向在即。

7月12日,住建部召開棚戶區改造工作吹風會時指出,要因地制宜推進棚改貨幣化安置。商品住房庫存不足、房價上漲壓力較大的地方,應有針對性地及時調整棚改安置政策,采取新建棚改安置房的方式;而商品住房庫存量較大的地方,可以繼續推進棚改貨幣化安置。

這被行業視為政策釋放出的明確信號。在去庫存任務基本完成的城市,棚改貨幣化比例將會降低。

在討論棚改貨幣化安置退潮可能帶來的行業影響前,需要先行討論棚改試驗的成果。

須知,棚改貨幣化安置肩負三四線去庫存的重任,在三四線城市成交冷清的背景下被提出,如今任務已接近完成。

來自恒大研究院的數據顯示,2016年~2017年,三四線通過棚改貨幣化去庫存分別為1.4億平方米和1.8億平方米,占銷售面積的14.8%和18%。而三四線商品住宅去化周期降至7.6個月,這個數據甚至低於多個一二線城市。

個別庫存極高的城市,如鄂爾多斯在棚改貨幣化安置的背景下,庫存得到消化,成功解套。

興證固收研究團隊指出,2015~2017年,貨幣化安置對住宅銷售的貢獻從14%上升至24%,而本輪地產銷售上行周期至14個月,下行周期或將長於前兩輪。

2016年下半年至今,昔日房企避之不及的三四線城市迎來春天,這不僅導致房企調整戰略下沈到三四線城市,更是直接推高三四線城市房價。

也正因如此,業內對棚改貨幣化安置的評價出現分化,也有所保留。相關結果或仍需付諸更多時間以驗證,但對比兩三年前,房地產行業格局已然大變,棚改政策到了調整的時候。

衣食住行,關心棚改政策調整帶來的實質改變不僅是房地產行業範疇,更是牽涉廣泛的民生性議題。

從目前情況看來,2018年全國棚改計劃新開工580萬套,其中一二線城市113萬套、三四線城市467萬套。

恒大研究院按照85平方米/套、70%的貨幣化安置商品房購買率計算,當三四線城市貨幣化安置比例維持2017年的63%時,帶動商品房銷售面積1.7億平方米,帶動2018年商品房銷售增速16%。

若分地域看,當前東北、西北和西南省份對棚改貨幣化依賴度較大。過去三年,去庫存政策也對相關城市住房需求、房價增長空間、居民購買力造成一定的透支。可以預見,這些區域的三四線城市的房地產交易銷售將受到向下拉扯的影響,並需要數年時間進行修複、調整。

但在東部沿海的三四線城市,特別是一線城市周邊的三四線城市,本身有重點城市人口、產業、購買力外溢的優勢,棚改退潮對其影響不大。

開展房地產開發、銷售的主體即房企方面,即使前期已有部分開發商調整政策,到三四線城市甚至五六線的小縣城拿地,但主流房企的重要布局和主要貨值來源仍是一二線城市。

不過,由於中小房企尤其是三四線城市本土房企,對棚改貨幣化依賴度較大,政策調整後,中小房企將面臨市場份額、銷售規模、融資渠道收緊的多重壓力。

作為影響本輪周期的重要變量,棚改對房地產業的塑造和影響仍在進行中。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。 如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;[email protected]

責編:彭海斌

地磚石卵掟落巴士站 疑三少年犯案 候車女子受傷

1 : GS(14)@2010-09-26 12:06:18http://hk.apple.nextmedia.com/te ... 104&art_id=14490336

受傷女子姓王( 29歲),昨午 12時許,由龍翔中心買了外賣在上址對開巴士站,排隊等候由港鐵黃大仙站開往翠竹花園的九巴 211號單層巴士,當時約有 20人在排隊。其間, 211號單層巴士駛至埋站,突然車頂傳來巨響,接着一塊 10吋乘 10吋、近 1吋厚、重逾 5磅的灰色磚塊飛墮地上,嚇得人群四散。王女被擊中,頭破血流,手掩額頭呼叫。

疑從平台撬出

意外發生後, 57歲姓龔九巴司機下車察看,連忙報警並通知站長,改派其他巴士到場疏導乘客。部份候車男女上前替女傷者止血時,再有三塊拳頭般大的石卵擲下,幸無擊中人。

有途人表示,曾目睹三名少年在龍翔中心三樓的休憩平台探頭外望,懷疑是他們所為。

警方接報到場登上龍翔中心三樓調查,惟涉案者不知所終,警員發現一處鋪有石卵的地面,明顯有多處遭人撬起的痕迹。至於墮下的地磚,雖然顏色及形狀與三樓平台的地板磚板很相似,但其尺寸明顯較小,暫時未知是否由三樓平台撬起再遭人擲下。警方事後撿走地磚及石卵化驗,案件交黃大仙刑事調查隊跟進。至於受傷女子送院治理後情況穩定。

2 : abbychau(1)@2010-10-29 00:41:27

龍翔道風水唔好啦..

3 : GS(14)@2010-10-29 22:06:49

2樓提及

龍翔道風水唔好啦..

too stright?

【深度】姚明受伤 商业帝国欲坠?

1 : GS(14)@2011-02-20 13:46:20http://www.iceo.com.cn/renwu/35/2011/0211/208818.shtml

講膠所手記:習近平真的受傷了?

1 : GS(14)@2012-09-06 11:03:36http://www.sharpdaily.hk/article ... 7%E5%82%B7%E4%BA%86

昨日邊單新聞大?YY揀「習近平背脊受咗傷」!係咁嘅,噚日,正在訪華嘅美國國務卿希拉莉同新加坡總理李顯龍,原本約咗同國家副主席習近平見面,但前晚11點外交部突然宣佈,取消曬佢同所有外賓嘅Meeting,據《華爾街日報》話,習副主席係背脊受咗傷,《德國之聲》仲勁,話原因係習副主席辣㷫班中共元老叔父,因為7.1嗰陣胡錦濤南下香港,佢靜靜雞開咗兩次軍委會議冇話畀班叔父知,所以班叔父勁唔妥佢喎。

香港班商家佬噚日好多都要開緊急會議,因為由習近平被確認為接班人開始,好多同佢有關但唔會見光嘅官商合作(你可以話勾結嘅)正式展開,好多Project仲較好曬鬧鐘等十八大開始就公佈,當中好多係上市公司項目,一旦佢出事,成棚人同佢攬炒。

話時話,兩個鬼佬傳媒嘅報導併埋嘅話又好似好堅咁款,因為,「習近平搞非法集會繼而俾人篤背脊篤到傷咗吖嘛」!

YY

只是不想受傷 鄭梓靈

1 : GS(14)@2013-10-29 00:44:00http://www.skypost.com.hk/column ... %97%E5%82%B7/114914

男孩說,他不想談戀愛了,生活困難,一個人也自顧不下,還拖累多一個人?吃飯看戲不用錢嗎?雖然說得有道理,但我覺得他想得太多了。

想得太多之後,那決定根本已無關愛情,而是生活了,他那麼早就否定了愛情的價值。到他有對象後,他又說,一開始不投入那麼多感情,可以遲點才分手。這個遲一點,其實也只是由兩星期拖到一個月吧。

一開始便準備了分手?他們不是不想愛,不是不想愛得久,只是不想受傷。但是,如果我們不投入,不去學懂體諒對方,便很難發展長久的關係。

以為愛我就要聽我話,愛我就是不做沒經我批准的事,這樣想當然很容易便覺得受傷了。

有這麼一句話——麻煩是你生命的一部分,如果你不分享出去,沒給愛你的人足夠機會去愛你,惟有自己盡過力去愛,才懂得分辨對方有否盡過力去維繫這段情,才懂得體諒對方是個人,而不是奴隸,他有他的難處,你不再因一點小事感覺受傷,還會盡力保護對方免受傷害。這才是愛。

Next Page