- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

10月財新制造業PMI指數51.2,與官方一致

財新中國通用制造業PMI指數為51.2,超過9月份的50.1,增速為2014年7月以來最顯著。同時,制造業產出創下2011年3月以來最顯著增速。

第四季首月,中國制造業增速改善,在新訂單增速回升的背景下,產出錄得逾5年半以來最快增速。不過,需求改善貌似以內需為主導,新出口訂單量在月內出現輕微降幅。與此同時,用工規模的收縮率已放緩至17個月來最輕微,但積壓工作量則繼續上升。10月份,價格上升壓力大幅回升,投入成本的漲幅加劇,為2011 年9月以來最顯著,產出價格也錄得2011年2月以來最大漲幅。

10月份,產出增長勢頭更加強勁,錄得2011年初以來最顯著增速,並帶動PMI指數上升。據受訪廠商反映,新接業務增加,支撐了產出的擴張。月內新接訂單總量進一步增加,增速刷新27個月最高紀錄。

不過,新業務的增長,主要是由於內需轉強,月內新接出口業務量有輕微下降。 最近調查期內,雖然產量上升,但成品庫存僅有輕微增幅。據受訪廠商反映,由於使用了原有庫存交付新訂單,導致成品庫存整體增速緩慢。 第四季初,制造業用工收縮趨勢放緩,10 月份的用工收縮率降至 2015年5月以來最輕微水平。月內縮減人手的受訪廠商普遍表示原因是為了降低成本。產能壓力因此進一步加劇,積壓工作量連續第八個月上升。 新訂單與產出加速增長,促使廠商在月內增加采購,但增速雖創下3個月新高,卻仍屬小幅水平。

另一方面,采購庫存下降(降幅輕微),調查顯示原因與生產擴張導致庫存使用量上升有關。10月份,制造業平均成本負擔大幅加速上升,投入品價格創下逾5年來最顯著漲幅。為轉移生產成本上升的壓力,月內制造商普遍上調了產品出廠價格,加價幅度也與成本漲幅一樣顯著,達到2011年2月以來的最高紀錄。

中國10月制造業PMI大幅回升,統計局:市場需求回暖

據國家統計局今日發布,10月份,中國制造業采購經理指數(PMI)為51.2%,比上月上升0.8個百分點,在臨界點之上明顯回升;非制造業商務活動指數為54.0%,比上月上升0.3個百分點,為今年以來的高點。

對此,國家統計局服務業調查中心高級統計師趙慶河進行了解讀。

一、制造業采購經理指數明顯上升

10月份,制造業PMI為51.2%,比上月上升0.8個百分點,上升幅度較大。

一是生產和市場需求回暖,擴張有所加快。生產指數和新訂單指數分別為53.3%和52.8%,比上月上升0.5和1.9個百分點,均為今年以來的高點。

二是新動能加速聚集,結構持續優化。高技術制造業和裝備制造業PMI分別為53.7%和52.3%,比上月提高1.3和0.4個百分點,均為一年以來的新高。其中醫藥制造業、汽車制造業、電氣機械器材制造業、計算機通信及其他電子設備制造業等行業PMI均在52.0%以上。

三是供給側改革取得積極進展,部分傳統行業生產經營狀況有所改善。近期市場供求關系發生積極變化,化學原料和化學制品制造業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業等傳統行業的生產指數均高於上月,且處於擴張區間。

四是價格持續回升,進一步刺激生產。受去產能去庫存和部分大宗商品價格回暖的影響,近期原材料價格持續回升。原材料購進價格指數為62.6%,比上月大幅上升5.1個百分點,相關企業效益有所好轉。

五是企業預期繼續向好。生產經營活動預期指數為58.5%,高於上月0.1個百分點,連續4個月上升,市場信心有所增強。

但也要看到,企業生產經營中仍面臨一定困難。一是由於全球經濟複蘇乏力,進出口形勢依然嚴峻。新出口訂單指數和進口指數分別為49.2%和49.9%,均在臨界點之下。二是反映資金緊張、市場需求不足的企業比例仍超過四成,尤其是中、小型企業反映資金緊張的狀況還有所加劇。三是盡管中、小型企業PMI明顯回升,但仍在臨界點之下。分企業規模看,大型企業PMI為52.5%,比上月微落0.1個百分點,仍為今年第二高點,走勢平穩;中、小型企業PMI分別為49.9%和48.3%,高於上月1.7和2.2個百分點,收縮幅度明顯收窄。

二、非制造業商務活動指數繼續上升

10月份,中國非制造業商務活動指數為54.0%,比上月上升0.3個百分點,是今年以來的高點,延續了良好的發展勢頭。

服務業穩中有進,商務活動指數小幅上升。商務活動指數為52.6%,比上月上升0.3個百分點,與三季度均值基本持平,走勢總體平穩。隨著制造業生產和市場需求的回升,生產性服務業經營活動較為活躍,商務活動指數為55.5%,高於上月3.4個百分點。在“十一黃金周”的帶動下,與居民消費密切相關的鐵路運輸、航空運輸、郵政、電信廣播電視和衛星傳輸服務、互聯網及軟件信息技術服務、旅遊等行業商務活動指數處於55.0%以上的較高景氣區間,業務總量增長較快。同時,水上運輸、證券、房地產、居民服務及修理等行業商務活動指數位於臨界點以下,業務總量有所回落。

建築業景氣度持續處於高位。隨著基礎設施投資和新開工項目的較快增長,建築業市場需求持續釋放,生產繼續保持快速增長。商務活動指數為61.8%,比上月微落0.1個百分點,繼續處於高位景氣區間。其中土木工程建築業商務活動指數為64.1%,高於上月2.3個百分點。建築業從業人員指數為53.9%,比上月上升1.7個百分點,連續兩個月上升。

10月中國制造業PMI51.2,在臨界點之上明顯回升

國家統計局今日發布10月中國制造業和非制造業采購經理指數(PMI)。

2016年10月份,中國制造業采購經理指數(PMI)為51.2%,比上月上升0.8個百分點,在臨界點之上明顯回升。

分企業規模看,大型企業PMI為52.5%,比上月微落0.1個百分點,仍為今年第二高點,走勢平穩;中、小型企業PMI分別為49.9%和48.3%,高於上月1.7和2.2個百分點,收縮幅度明顯收窄。

從分類指數看,在構成制造業PMI的5個分類指數中,生產指數、新訂單指數、供應商配送時間指數高於臨界點,從業人員指數、原材料庫存指數低於臨界點。

生產指數為53.3%,比上月上升0.5個百分點,持續高於臨界點,表明制造業生產保持較快增長。

新訂單指數為52.8%,比上月上升1.9個百分點,高於臨界點,表明制造業市場需求增速有所加快。

從業人員指數為48.8%,比上月回升0.2個百分點,仍低於臨界點,表明制造業企業用工量降幅繼續收窄。

原材料庫存指數為48.1%,比上月回升0.7個百分點,仍位於臨界點以下,表明制造業主要原材料庫存量收縮幅度有所減小。

供應商配送時間指數為50.2%,比上月上升0.3個百分點,高於臨界點,表明制造業原材料供應商交貨時間有所加快。

2016年10月份,中國非制造業商務活動指數為54.0%,比上月上升0.3個百分點。

10月的非制造業PMI指數是今年以來的高點,表明非制造業保持擴張態勢,增速繼續加快。

分行業看,服務業商務活動指數為52.6%,比上月上升0.3個百分點,表明服務業繼續呈現穩中有進的發展勢頭。鐵路運輸業、航空運輸業、郵政業、電信廣播電視和衛星傳輸服務業、互聯網及軟件信息技術服務業等行業商務活動指數處於55.0%以上的較高景氣區間,業務總量較快增長。水上運輸業、資本市場服務業、房地產業、居民服務及修理業等行業商務活動指數位於臨界點以下,業務總量有所減少。建築業商務活動指數為61.8%,比上月微落0.1個百分點,繼續處於高位景氣區間,建築業生產保持快速增長。

新訂單指數為50.9%,比上月回落0.5個百分點,但連續兩個月處於擴張區間,為年內次高點,表明非制造業市場需求繼續回暖。分行業看,服務業新訂單指數為50.4%,比上月回落0.2個百分點,仍保持在臨界點以上。建築業新訂單指數為54.2%,比上月回落1.7個百分點,但繼續高於臨界點。

投入品價格指數為53.7%,高於上月2.0個百分點,為今年以來的高點,表明非制造業企業用於生產運營的投入品價格總體水平連續上漲,漲幅明顯加大。分行業看,服務業和建築業投入品價格指數分別為53.2%和56.5%,均比上月上升2.0個百分點。

銷售價格指數為51.5%,比上月上升1.4個百分點,連續3個月高於臨界點,表明非制造業銷售價格總體水平持續回升。分行業看,服務業銷售價格指數為51.3%,比上月上升1.3個百分點。建築業銷售價格指數為52.4%,比上月上升1.4個百分點。

從業人員指數為50.0%,比上月回升0.3個百分點,升至臨界點,表明非制造業企業用工量由降轉平。分行業看,服務業從業人員指數為49.3%,與上月持平。建築業從業人員指數為53.9%,比上月上升1.7個百分點,為年內高點。

業務活動預期指數為60.6%,雖低於上月0.5個百分點,但仍位於高位景氣區間,表明企業對市場發展預期繼續看好。

10月財新中國服務業PMI升至52.4,創四個月新高

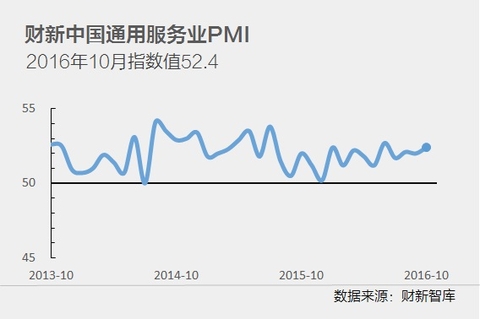

11月3日發布的10月財新中國通用服務業經營活動指數(服務業PMI)錄得52.4,高出9月0.4個百分點,為四個月以來最高。

財新中國綜合PMI數據(包括制造業和服務業)顯示,第四季初,中國整體經濟活動創下2013年初以來最顯著增速,綜合產出指數從9月份的 51.4 升至 52.9。

10 月份調查數據顯示,雖然服務業經營活動較上月有所增長,但整體經濟活動出現擴張的主因是制造業增速改善。月內制造業產出錄得 2011 年初以來最顯著擴張率。服務業經營活動增速溫和,為 4 個月以來最佳。10 月份,財新中國通用服務業經營活動指數(經季節性調 整)從 52.0 升至 52.4。

第四季初,新接訂單總量的增速也有所上升,兩個行業的企業皆提到市況基本面改善,客戶需求相應回升。10 月份制造業的新訂單增速 創下逾兩年來最高紀錄。服務業新業務的增速雖然尚小,但已是今年 6 月以來最大。制造業新訂單明顯回升,服務業新訂單加速增長, 因此新業務綜合總量創下 2014 年 11 月以來最強勁增幅。

10 月份,制造業繼續壓縮用工,但壓縮率已放緩至 2015 年 5 月以來最輕微。服務業用工連續第二個月恢複擴張,擴張率微升至今年 1 月以來最顯著水平。增加人手的企業普遍提到業務擴張計劃,以及生產經營活動預期增長。整體而言,中國綜合用工總量輕微下降,降 幅在當前持續 17 個月的下降期內算是最輕微。

制造業和服務業的積壓工作量在 10 月份皆有所上升,兩個行業的受訪企業皆表示原因是新接訂單增加,對產能造成壓力。制造業積壓工 作的整體增幅溫和,而服務業則是在今年 5 月份以來首次錄得積壓工作量上升(雖然升幅輕微)。兩者綜合,月內整體積壓工作量雖然升幅 尚小,但已是 2011 年 3 月以來最顯著。

10 月份,制造業投入成本錄得自 2011 年 9 月以來最顯著漲幅,廠商的報告顯示原料成本上升。同時,服務業的投入成本錄得溫和升 幅。相比之下,制造業成本增幅更加顯著,是導致綜合投入價格錄得可觀增幅的主因,本月綜合投入價格創下略逾 5 年來最強勁升幅。

與成本趨勢一樣,制造業產品銷售價格錄得 2011 年 2 月以來最顯著漲幅,許多受訪廠商表示原因與投入成本上漲的傳導效應有關。服務 業收費價格則環比持平,部分企業提到競爭壓力加劇,限制了企業的定價力。不過,由於制造業加價幅度顯著,綜合產出價格本月創下 2011 年 4 月以來最顯著漲幅。

服務業界普遍預期,經營活動在未來一年會有增長,而且樂觀度升至 8 個月來次的高點。調查顯示,市況改善、市場份額預期擴張、新 項目開發等因素,皆預期會提振經營活動。

11月份制造業PMI升至兩年來高點 市場需求進一步回升

2016年12月1日國家統計局服務業調查中心和中國物流與采購聯合會發布了中國采購經理指數。

11月份,制造業PMI為51.7%,比上月上升0.5個百分點,延續上行走勢,升至兩年來的高點,主要呈現出四方面特點。

制造業采購經理指數持續上行

國家統計局服務業調查中心高級統計師趙慶河解讀數據時認為,一是生產和市場需求進一步回升,企業采購意願增強。生產指數和新訂單指數為53.9%和53.2%,分別比上月上升0.6和0.4個百分點,均創今年高點。采購量指數為52.9%,連續兩個月上升。二是消費品制造業擴張繼續加快。消費品制造業PMI為53.2%,比上月上升1.5個百分點。其中農副食品加工業、食品及酒飲料精制茶制造業、汽車制造業等行業PMI均在53.0%以上,延續了較快的擴張態勢。三是高技術制造業和裝備制造業保持平穩較快增長。高技術制造業和裝備制造業PMI為53.2%和52.5%,分別高於制造業總體水平1.5和0.8個百分點。其中醫藥制造業、電氣機械器材制造業、計算機通信及其他電子設備制造業等行業PMI均在52.0%以上。四是進出口有所改善。新出口訂單指數和進口指數為50.3%和50.6%,分別高於上月1.1和0.7個百分點,雙雙回升至臨界點以上,且為年內高點。

趙慶河稱,與此同時,企業生產經營中仍存在一些困難。一是反映原材料價格和運輸成本上漲的企業比重超過三成,為近三年的高位。二是近期人民幣匯率出現較大波動,進口原材料成本有所增加,對計算機通信及其他電子設備制造業等行業影響較大。三是小型企業生產經營狀況仍明顯不如大中型企業。小型企業PMI為47.4%,低於上月0.9個百分點,繼續位於收縮區間,而且降幅有所加大。大、中型企業PMI為53.4%和50.1%,分別比上月上升0.9和0.2個百分點,均高於臨界點。

中國物流信息中心武威認為,總體來看,市場經營活動繼續加快,市場需求升幅明顯,非制造業經濟活動增速加快。銷售價格指數保持穩定,從業人員指數連續上升,經濟運行質量持續趨好。消費、投資和企業生產均保持良好運行態勢。本月,中間投入價格指數雖有回調,但仍保持在53.5%的較高水平,為年內次高點。考慮到本月制造業購進價格指數在高位基礎上繼續上升,上遊產品價格過快上漲有可能傳導至下遊行業,給非制造業企業經營帶來成本壓力,需繼續關註投入品價格指數的變化。

非制造業商務活動指數繼續走高

11月份,中國非制造業商務活動指數為54.7%,比上月上升0.7個百分點,連續三個月上升,為2014年7月以來的高點,繼續保持平穩較快增長。

服務業景氣度穩中有升,持續向好。商務活動指數為53.7%,比上月上升1.1個百分點,為年內高點。受“雙十一”促銷活動等因素的影響,批發零售、郵政快遞、裝卸搬運及倉儲等行業經營活躍,業務總量增長較快。隨著制造業擴張步伐的加快,與之相關的生產性服務業實現快速增長,商務活動指數為61.1%,比上月上升5.6個百分點。其中鐵路運輸、水上運輸、互聯網及軟件信息技術服務、貨幣金融服務、資本市場服務、保險等行業商務活動指數均位於60.0%以上的高位景氣區間,表現出較強擴張態勢。服務業市場需求繼續向好,新訂單指數為51.2%,比上月上升0.8個百分點,連續三個月高於臨界點。

建築業景氣度高位回落。隨著冬季氣候逐漸轉冷,建築業生產增速呈現季節性回落,商務活動指數為60.4%,比上月回落1.4個百分點,但仍位於較高景氣區間。從市場需求看,新訂單指數為55.1%,高於上月0.9個百分點,建築業有望繼續保持較快增長

11月財新制造業PMI指數50.9,低於預期

12月1日公布的財新中國制造業采購經理人指數(PMI),11月錄得50.9,較10月回落0.3個百分點,顯示制造業擴張速度有所放緩。

這一趨勢與官方制造業PMI有所差異。國家統計局最新公布的11月制造業PMI繼續攀升至51.7,較10月提高0.5個百分點,創2014年8月以來的新高。

過去三個月,財新中國制造業PMI一直維持在50榮枯分界線以上,顯示制造業持續擴張,為2014年底以來持續時間最長。

11月,中國制造業產量進一步增長,此輪產出擴張期已持續五個月。11月產出增速環比放緩,但整體仍屬可觀。增產的廠商普遍表示,新接業務量增加。

與產出一樣,新訂單增速環比亦放緩,整體處於小幅增長。許多受訪廠商反映,內需轉強是最近新業務增長的動力。新接出口業務量在11月大致趨於平穩,結束10月輕微下降態勢。

制造業用工規模進一步收縮,許多廠商有意壓縮成本。不過,11月用工收縮率已放緩至18個月來最輕微。用工收縮,但新業務增加,導致積壓工作量進一步上升。

11月通脹壓力加劇,成本漲幅為2011年3月以來最高。調查顯示,原料特別是金屬漲價,導致整體投入成本上升。為維持利潤,廠商普遍上調了產品出廠價格,加價幅度為2011年2月以來最大。

財新智庫莫尼塔宏觀研究主管鐘正生表示,產出指數和新訂單指數均出現回落,但投入價格指數和產出價格指數再次加速上漲,達到五年來最高水平,通脹壓力進一步加大。11月中國經濟繼續好轉,但較10月已降溫,庫存和用工狀況都顯示企穩基礎並不紮實,警惕後期經濟轉冷風險。

11月財新中國服務業PMI升至53.1,創16個月新高

12月5日,11月財新中國服務業PMI等數據公布。

中國11月財新服務業PMI為53.1,前值52.4。

中國11月財新綜合PMI為52.9,前值52.9。

11月財新服務業PMI為16個月來最高紀錄,並且走勢與官方服務業PMI一致。本月1日據國家統計局公布的數據顯示,在“雙十一”等因素的影響下,11月官方服務業PMI回升,並創出今年以來最高位。

11月中國官方非制造業商務活動指數為54.7,比10月上升0.7個百分點,連續三個月上升,為2014年7月以來的高點,繼續保持平穩較快增長。服務業商務活動指數為53.7,比10月上升1.1個百分點,為年內高點。

12月財新制造業PMI升至51.9 創四年來新高

1月3日,2016年12月財新中國制造業采購經理人指數(PMI)公布。

12月財新制造業PMI為51.9,預期50.9,前值50.9,為2013年1月以來最高增速。

對此,財新智庫莫尼塔研究首席經濟學家鐘正生評論稱,數據創下2013年1月以來最高值,表明中國經濟繼續好轉,年末制造業擴張有所加快,這一趨勢與統計局PMI有所差異。

分項中,產出指數和新訂單指數均達到多年高位,投入和產出價格指數仍保持高速上漲,通脹壓力未減輕。12月中國經濟繼續好轉,大部分分項指數似乎展示出了一片樂觀景象,不過補庫存和物價上漲的可持續性存疑,經濟的切實企穩還需進一步觀察。

此前據國家統計局發布數據顯示,2016年12月份,官方制造業PMI為51.4%,保持在擴張區間,為年內次高點,且連續5個月位於臨界點之上。

1月財新制造業PMI51,較上月回落0.9個百分點

2月3日,2017年1月財新中國制造業采購經理人指數(PMI)公布。

中國1月財新制造業PMI51,預期51.8,前值51.9。與2016年12月創下的47個月最高紀錄相比,回落0.9個百分點。

對此,財新智庫莫尼塔宏觀研究主管鐘正生表示,產出指數和新訂單指數均明顯回落;原材料庫存和產成品庫存都下滑至收縮區間,廠商補庫存動力已經不足。投入和產出價格指數仍保持高速上漲,但已經較上月放緩。1月中國經濟繼續平穩增長,但各分項指數顯示出當前的慣性增長難以持續,今年經濟下行壓力依然不容小覷。

從分項數據看,財新中國制造業PMI中,1月客戶需求進一步上升,新訂單量持續增長,但整體增速溫和,較去年12月的近期高點有所回落。不過,新出口業務恢複增長,而且增速可觀,創下2014年9月以來最高紀錄。

此前據國家統計局發布數據顯示,2017年1月份,中國制造業采購經理指數(PMI)為51.3%,比上月微落0.1個百分點,延續平穩擴張態勢。

中國1月財新服務業PMI為53.1,低於前值

2月6日,2017年1月中國財新服務業PMI等數據公布。

中國1月財新服務業 PMI 53.1,前值53.4。

中國1月財新綜合 PMI 52.2,前值53.5。

財新智庫莫尼塔宏觀研究主管鐘正生博士評論中國通用服務業PMI數據時表示:2017 年 1 月財新中國服務業 PMI 錄得 53.1,較上月下跌0.3。新業務繼續快速發展,增速較上月略有下滑。投入價格和收費價格指數均繼續加速增長。1 月財新中國綜合產出指數錄得 52.2,較上月下滑 1.3,低於上季度平均水平。1 月制造業和服務業繼續擴張,經濟繼續回暖,但增長速度已經有所放緩。與此同時,價格仍快速攀升,通脹壓力繼續加大。在制造業補庫存動力已經降低的背景下,經濟難以保持去年四季度的增速,今年中國經濟或將形成前高後低的走勢。

此前,據國家統計局2月1日公布的數據顯示,1月中國非制造業商務活動指數為54.6%,比上月微升0.1個百分點,保持平穩向好增長勢頭。其中,服務業商務活動指數為53.5%,比上月上升0.3個百分點,增速有所加快。

Next Page