- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

瑞銀:亞洲富豪正在拋售澳元

來源: http://wallstreetcn.com/node/213631

(美元隨著兩年期美國國債收益率攀升,澳元隨著澳洲兩年期國債收益率走低)

瑞銀稱,由於澳洲國債收益率降至歷史新低並且持續下滑,亞洲富人正在拋售澳元。

瑞銀首席投資官Simon Smiles周一接受彭博社采訪時稱,隨著澳大利亞與美國國債息差收窄,以及美聯儲討論加息,該行在亞洲區最為富裕的客戶群體已開始拋售澳元。

當前,澳美十年期國債息差僅74個基點,較一年前的130個基點大幅收窄。

Smiles 還表示:

兩年前我來亞洲時,會見的客戶大都在談論澳洲資產、澳元和澳洲國債收益率。但現在再談論這些,幾乎沒人感興趣了。自去年三季度開始,越來越多的人相信,美元將開啟一段持續升值的趨勢。

澳元在過去六個月中貶值16%,澳元/美元創下2009年以來的最低水平。澳洲央行行長Glenn Stevens還表示,希望澳元進一步走低。

法國興業銀行策略師Olivier Korber表示,澳元今年以來的跌幅小於歐元以及丹麥、挪威和加拿大等國貨幣,“料會是下一個倒下的多米諾骨牌”。

中國經濟放緩和大宗商品超級周期的終結令澳洲經濟複蘇步履蹣跚。據彭博社,澳大利亞對華出口份額占澳總出口35%以上。

德銀追蹤澳洲出口大宗商品價格的指數在過去12個月中下跌了30%,其中鐵礦石和動力煤均跌至了多年新低。

國家統計局上周公布的數據顯示,中國2014年GDP增長7.4%,為1990年以來的最低增速。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

降級陰影籠罩 數千億美元新興市場債恐被拋售

來源: http://wallstreetcn.com/node/213779新興市場國家的經濟表現不複此前黃金十年的輝煌,其信用評級面臨淪為“垃圾級”的風險。華爾街機構估計,市面上十分之一的新興市場債券可能都會因此遭到拋售,相關國家借款成本將隨之飆升。

當至少兩大國際信用評級機構都將某種資產的評級降至非投資評級——所謂的“垃圾級”,許多主流的投資機構與養老基金通常都會避免持有該資產。因為近期大宗商品價格暴跌和政局動蕩等因素,目前一些新興市場國家的主權債務均存在被降為“垃圾級”的風險,俄羅斯就是突出的一例。

本周國際信用評級機構標準普爾將俄羅斯的評級降為“垃圾級”。俄羅斯成為首個失去投資級評級的主要經濟體。此前另兩大評級機構惠譽和穆迪均已將俄羅斯評級降至最低投資級,距“垃圾級”僅差一級。摩根大通估計,如果惠譽和穆迪也將俄羅斯的評級降為垃圾級,投資者可能大量拋售俄羅斯政府發行的盧布與美元債券,拋售規模將達到60億美元。

面臨這類危險的新興市場國家當然不只有俄羅斯一個。法國巴黎銀行的新興市場債券主管David Spegel估計,約十分之一的新興市場主權債券和企業債券面臨被降至“垃圾級”的危險,這類債券的價值將近2600億美元。而且,僅比“垃圾級”高一兩級的最低投資級債券價值約為1萬億美元。當“垃圾級”債券遭拋售時,這類BBB或者BBB-級的債券也面臨拋售風險。

華爾街見聞文章此前提到,在本月上旬發布的報告中,世界銀行下調了今明兩年全球經濟增長預期。這主要源於歐元區、日本和一些新興經濟體的經濟前景令人失望,抵消了油價下跌給全球經濟帶來的利好。該文章援引世界銀行首席經濟學家Kaushik Basu的評論稱,全球經濟現在只有美國一個引擎。新興市場國家中,巴西和俄羅斯拖累了世界銀行的全球經濟增長預測。中國正處經濟轉型,經濟增速也有所下滑。

本周華爾街見聞文章提到,即使是面對2013-2014年新興市場資產拋售潮不為所動的大型養老基金、保險基金和主權財富基金,現在也開始動搖。國際金融協會(IIF)數據顯示,去年12月,新興市場出現資金凈流出。這是18個月來首次。IIF預計,今年新興市場資金凈流出將達到250億美元,其中大多是由於機構投資者撤資。以下路透圖表中的紅線代表機構投資者配置新興市場資產的比例變化。

路透報道指出,2010年,全球新興市場債券指數EMBI Global index追蹤的大部分債券首次成為投資級。現在五分之一的新興市場國家政府被標準普爾評為負面展望,標準普爾將新興市場稱為全球評級的薄弱環節。

美銀美林的分析師統計認為,巴西、俄羅斯、土耳其、南非和印度尼西亞都面臨降級的風險。其中一些國家可能因為推行經濟改革和國際油價下跌而避免降級。“投資者可能不會將首批降級視為孤立的事件,而是看作開始出現新趨勢。”

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

雅戈爾放棄工大首創重組 拋售持股暴增業績

來源: http://www.eeo.com.cn/2015/0127/271789.shtml經濟觀察網 記者 仇子明 昨日(1月26日),雅戈爾(600177.SH)贏來了久違的漲停,以12.71元的收盤價,創2011年5月以來的股價新高。晚間,雅戈爾發布2014年業績預告,預計公司凈利較2013年同比增加120%至150%。

雅戈爾的業績暴增,與該公司拋售所持有的股票不無關系。2014年度,雅戈爾拋售中信證券(600030)、工大首創(600857)等部分持股,獲利14.63億元,由此豐厚了年報業績。截至2014年底,雅戈爾尚持有廣博股份、浦發銀行、金正大、中國平安等可供出售的金融資產,市值達55.70億元。

2014年一季度末,雅戈爾持一度持有工大首創3576.48萬流通股本,占後者總股本的15.94%。二季度末,雅戈爾減持847.48萬股至2729萬股,將第一大流通股東拱手讓與持有3520.48萬股的上海澤添投資發展有限公司。三季度,雅戈爾清倉工大首創,將股份轉讓予自然人竺仁寶。雅戈爾內部高管曾向經濟觀察網透露稱,“雅戈爾最初持股工大首創,並不僅僅是財務投資,甚至考慮過將該公司與雅戈爾進行業務上的整合。”

雅戈爾最鼎盛時期,曾號稱服裝、地產、金融投資三架馬車並駕齊驅,但由於市場環境的變化,雅戈爾開始“收縮戰線”,重新聚焦服裝主業。半年報時,雅戈爾凈利同比增長91%至18.29億元,公司稱此乃系品牌服裝業務盈利能力提升以及投資板塊利潤增長所致。三季報時,雅戈爾業績增速放慢,僅同比增長48.66%,前三季度凈利為19.62億元。在三季報中,雅戈爾承認地產業務因結轉項目毛利減少,反映了柏翠灣項目的虧損。

雅戈爾在公布2014年業績預告時,還公告稱公司決定對東海府和紫玉花園2個房產項目計提資產減值準備,合計約9.90億元。

谷歌創始人佩奇、布林擬拋售44億美元谷歌股份

來源: http://wallstreetcn.com/node/214347據英國《金融時報》報道,谷歌公司聯合創始人拉里·佩奇和謝爾蓋·布林計劃在兩年內拋售數百萬股、總價值高達44億美元的谷歌股份。

谷歌周五提交至美國證券監管機構的一份文件顯示,在未來兩年內,谷歌兩位高管將各自拋售200萬股B級股票和C級股票。按當前價格計算,這些股票價值44億美元。文件並未披露他們具體的拋售時間,但是預計將以一個平緩的過程/方式拋售以降低對市場的影響。

截至今年1月末,拉里·佩奇和謝爾蓋·布林二人持有約4460萬股谷歌股票,占谷歌未償股份A級股票和B級股票的13.1%,這些股份擁有谷歌54.6%的投票權。上述拋售計劃完成後,二人將剩余持有大約4060萬股谷歌B級股票和C級股票,預計將代表谷歌52%的投票權。

雙股權結構在科技類公司十分流行,包括 Facebook, Linkedin, 和 Box都采取了這種方式。不過2004年上市的谷歌是推動雙股權結果大行其道的主要公司之一。在此之前,家族式上市媒體(類似華爾街日報和紐約時報)是采取雙股權結構的主要公司,因這種方式有利於公司內部創始人控制公司。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

有人增持有人拋售 對沖基金對阿里巴巴態度不一

來源: http://wallstreetcn.com/node/214440據提交給美國SEC的信息顯示,多家對沖基金在去年四季度增持了阿里巴巴的股票,這些基金包括老虎環球管理公司、鮑爾森基金公司以及Third Point公司,同時也有不少投資者大量拋售。

據彭博報道,老虎環球在去年第四季度買入580萬股阿里巴巴集團股票,占股比例為0.24%。投資大佬Daniel Loeb掌管的Third Point在第四季度增持280萬股阿里巴巴集團股份(增持幅度為38.9%),持股總數上升至1000萬股,占比0.41%。

此外還有一些基金也增持了阿里巴巴的股票,鮑爾森將阿里巴巴的倉位從190萬股略微提高到193萬股,Sands Capital Management則將持股數量增持一倍以上至1960萬股,占股比例為0.8%。對沖基金Starboard Value也在四季度買入40萬股阿里巴巴集團股票。Jennison Associates LLC增持464萬股至1380萬股。

在阿里巴巴四季度財報不及預期的背景下,也有不少大型對沖基金減持。路透提到,Julian Robertson掌管的老虎基金四季度砍掉了阿里巴巴53%的倉位至571,183股,Louis Bacon的Moore資產管理公司下調比例高達91%,從152萬股減少到138,345股。

此外,T. Rowe Price Associates Inc將阿里巴巴的持股數削減了17%至2230萬股,持股比例下滑至0.9%。Wellington Management Co.減持阿里巴巴255萬股,占比降至0.35%。新加坡國有投資公司淡馬錫在2014年第四季度也減持了730萬股阿里巴巴股票。截至12月31日,淡馬錫依然持有1070萬股阿里巴巴集團股票。

周二收盤,阿里巴巴股價下跌2.5%至86.85美元,低於9月19日上市當天的收盤價93.89美元。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

全球央行加速拋售美國國債

來源: http://wallstreetcn.com/node/214450受銀行的美元債務減少和各國央行加速拋售美國國債影響,美國12月資金外流規模達到1748億美元,創2009年1月以來最大。中國和日本兩個最大美債投資國雙雙降低持倉,俄羅斯更是一口氣拋售了20%的美債頭寸。

美國財政部周三數據顯示,去年12月美國凈流出資本1748億美元,較前月流出的143億美元大幅上升,其中,外國私人部門凈撤資1437億美元,外國官方凈撤資311億美元。

不過值得註意的是,美國各銀行欠外國投資者的凈美元債務在12月份大幅減少2308億美元,成為外國私人部門出現資金大幅流出的最主要原因。

外國投資者顯示出對美國長期資產的青睞,12月共購買了354億美元的美國長期資產,與11月的335億美元基本持平。

作為外資最大投資標的之一的美國國債,已連續兩個月呈現資金凈流出。12月外國投資者拋售了222億美元的美債,而11月的拋售規模只有48億美元。

眼下市場猜測在一系列良好的數據之後,美聯儲可能在2015年加息。

美國財政部的數據還顯示中國和日本雙雙減持美國國債。

中國12月份持有1.24萬億美元美國國債,環比下降61億美元,連續第四個月減持,但仍然是美國第一大“債主”。美國國債第二大外國持有者日本減持106億美元,持倉降至1.23萬億美元。

俄羅斯則成為拋售美債幅度最大的國家,12月拋售了220億美元國債,占到其總持倉的20%,目前俄羅斯還持有860億美元美債,為2008年6月以來最低水平。

不過美股依然是外國投資人熱衷之地,數據顯示12月份共有95億美元外資流入美國股市,較11月的58億美元大幅上升。

此外,外國投資者還連續四個月買入美國企業債,12月份的凈買入量為70億美元,但較11月的250億美元出現了不小的降幅。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

不動產登記實施在即 滬二手房現緊急拋售

來源: http://wallstreetcn.com/node/214635不動產登記條例將於本周末正式實施,而上海已經出現不少“緊急拋售”二手房。

據人民網報道,自去年11月國務院公布《不動產登記暫行條例》,實行不動產統一登記制度後,北京、上海等一線城市的二手房市場就出現了不少住宅緊急拋售的現象。

根據《不動產登記暫行條例》的規定,土地、海域以及房屋、林木等定著物都屬於不動產。不動產權利的主體、來源、期限、權利變化等內容應記入不動產登記簿。權利人、利害關系人可以依法查詢、複制不動產登記資料。

如今該條例將從3月1日起正式施行,人民網記者發現,在一些二手房交易網站上標明“不動產登記急售”的房源越來越多,且不少二手房中介也表示,因不動產登記而緊急出售的房源正在逐漸增多,二手房掛牌量出現增長。

中介小峰(化名)是太平洋房屋的一名經紀人,在其手上就有四套因不動產登記而緊急出售的房源,四套房源位於上海普陀區長壽路附近,面積均在100平方米左右,總價在400萬元以上。

人民網記者以購房者的身份針對長壽路上一套104平方米、戶型為兩室兩廳兩衛的戶型房源進行詢問,小峰表示:“該套房業主因家庭成員的工作原因,因為擔心不動產登記實施被查的顧慮而低價拋售,目前該房源總價420萬,已經低於市場價10萬元以上,如果誠意購買的話,還可以便宜5萬元。”此外,在小峰公布的該套房的產權上有註明“滿五年不唯一,無貸款無戶口”,說明房主名下有至少二套住房。

此外,明確標註“不動產登記急售”字樣的房源也頻頻出現在上海二手房交易網站。以安居客上海二手房網站為例,輸入“不動產登記急售”字樣,就出現對應房源91組。這些房源或分布在上海市中心較為繁華地段的徐家匯、普陀區等區域,或分布在上海周邊的豪宅板塊。另外,據數據統計,1-2月上海二手高端住宅掛牌量增幅超過5成。

上述中介表示:“去年年底以‘不動產登記急售’字樣掛牌出售的房源開始增多,這些房源的主人並不乏官員的直系親屬或者是投資客,房子總價低於市場價,議價空間也相對較大。”

對於不動產登記實施前夕上海二手房市場的拋售行為,人民網引述上海易居房地產研究院研究員嚴躍進的評論稱:“不動產登記制度有利於實現對不動產資源的信息一體化和監管統一化。由於不動產登記條例涉及面廣、利害關系複雜,對於部分政府官員來說,可以起到震懾力的作用; 而對於普通的投資客來講,由於擔心條例實施後可能加大稅負,從而轉變資產配置,提高資產流動性。”

此外,因不動產新政登記的細節還有待解釋,對樓市的影響可能被消費者的心理預期放大。

“不動產登記對於房價走勢的影響主要還是通過對消費者心理預期的影響表現出來。”北京商報引述中國社科院城市與環境研究所副研究員、房地產經濟專家李恩平表示,房地產市場的成交情況因買賣雙方心理預期變化而出現波動是非常明顯的,不動產登記推動房產稅加速落地,將會令房主加強對異地持有多套住房產生稅收成本增加的預期,從而觸發市場形成一定規模的拋售現象,對存量房整體形成較強釋放效應。

而北京中原地產首席分析師張大偉也認為,預計隨著不動產登記的開啟,大戶型二手房供應將繼續增加,特別是最近在各地都出現放松調控政策預期的時間點發出這一信號,全國二手房市場價格降溫時期或被進一步延長。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

李嘉誠低價拋售房產:是走眼?還是另有計算?

來源: http://www.nbd.com.cn/articles/2015-05-03/913076.html“萬古人間四月天”的春意似乎沒能給李嘉誠帶來對香港和內地經濟的樂觀情緒。

繼去年的一次七五折優惠售樓之後,李嘉誠於香港的日出康城第三期“致藍天”連續三周進行八折優惠的推售。

4月前兩周,“致藍天”項目兩次推出合共1100套單元,均快速售罄。該項目最後一期516個單位推出時,有近1.2萬名準買家到場。

但讓業內人士頗有不解的是,雖然項目求購者甚多,但“李超人”完全沒有乘勢加價,而是繼續快速走量。三周內,1648套房全部售完,是香港近年銷售最快的樓盤。最後項目總共套現120億港元。

雖然,“李超人”一直在強調“香港樓價難跌”,但言有深淺,行無左右。首富再一次甩賣物業意欲何為?

四月套現120億港元

4月4日和4月11日,香港將軍澳日出康城盛況空前。其中,4月4日的首次推售就吸引了1.6萬人入票認購,掀起香港難得一見的搶購房源熱潮。此次被促銷的項目名為“致藍天”,由長實、南豐和港鐵公司開發。這次“致藍天”共推出的740個單位中,最貴的一套房源位於65樓LA室,面積為1139平方尺(約105.8平方米),定價為1440萬港元,折後價格為1159.2萬港元(約916.9萬元),尺價約10177港元,即每平方米價格約8.67萬元。

若對比目前香港“600萬港元能買到兩房、800萬港元能買到三房、四房價格則要超過千萬港元”的普通新盤價位,會發現此次長實打折樓盤定價較低,以三房600萬港元、四房800萬港元吸引購房客。而正因價格優惠,該項目在當天9小時內瘋狂售空,總成交額達到55億港元,約合人民幣43.5億元。

這樣的銷售記錄創造了2014年以來的首日開賣銷量冠軍,並打破了當年同樣由長實、南豐和港鐵公司開發的位於荃灣西地鐵站附近的“環宇海灣”所創下的“首日共推出591個單位,當日全部售罄”的紀錄。

見銷售情況如此熱烈,長實決定乘勝追擊,該公司於4月11日進行新一輪銷售,當中涉及398個單位,其中3房單位占343個,合共市值約35億港元。第二次推售當日,該樓盤的收效和一周前推售的火爆情況並無二致,之前沒有抽中的買家再一次申請買入,一推出就在幾小時內迅速售完。

值得註意的是,在第一次推售結束時,長實地產投資董事黃思聰就明確表態,致藍天是長實2015年的最大主打項目,兩輪銷售加起來共有1138個單位,預計總共可套現約90億港元。而因為“致藍天”總共才有1648個單位,集團最近暫時不會加推新的物業。

但僅經過一周(4月14日),長實卻表態將會繼續推售“致藍天”項目,“致藍天”有望在4月內將項目開發的1648套房全部售完。

對於接下來的套現計劃,長實執行董事趙國雄則表示,2015年預計出售3500至4000個單位,預計可套現超過300億港元。“不過,這300億港元已經相對2014年的400億港元下降了25%。2014年一次性出售上海東方匯經中心,套現金額較高,所以2015年的套現目標也會相對降下來。”

繼續加速資產貨幣化

4月第三個周末“致藍天”項目推出最後516套,此前曾有業內人士猜測長實將會乘勢加價。然而令購房者頗為激動的是,項目非但沒有加價甚至有所降價。

當天推出的1棟9樓RB單元的售價為11.28萬港元/平方米,三周以前項目第一次推出的2棟9樓RB單元的售價為11.59萬港元/平方米。兩個單位樓層一致,面積相仿,最後一期反而有著更多折讓。在這心動價格的誘惑下,500多套房子6小時內銷售一空。

首富“李嘉誠”的一舉一動一向被視為某種信號。值得註意的是,相比內地不甚穩定的房地產市場,香港樓市自2009年以來一直保持上漲態勢,近6年來香港樓市累計漲幅已經達到1.65倍。2014年香港整體房價累計上升13.3%,高於2013年7.7%的漲幅。

即便在開發商普遍不甚樂觀的2015年,香港的樓市漲幅依舊。今年1月份,香港整體樓價繼續保持16.14%的升幅,當中細價樓升幅最大,實用面積431平方尺以下單位按月再升2.37%,年內升17.9%;431至752平方尺單位亦升17%,反而大單位樓價升幅在一成以內。

但香港每年樓價12%的漲幅卻依舊未能挽留住“李超人”的目光和資金。據了解,李嘉誠旗下的長實早在去年初就已經推出折扣優惠的新盤。2014年年初,長實推出位於香港島天後的新盤“DIVA”祭出25%的優惠,而其附近一新樓盤早前的售價均價比長實“DIVA”樓盤高2萬多港元。

從2013年至今,李嘉誠旗下的長和系在香港與內地先後出售了多項資產。2013年8月開始,長和系以約70億元出售了上海陸家嘴的東方匯經中心。2014年4月8日,李嘉誠次子李澤楷再次以71億港元拋售北京盈科中心。進入2015年後,李嘉誠的套現步伐不減。截至目前,李嘉誠總共套現738億元,其中內地占了129億元。

而在目前看來,經過近年來持續的重金投入,李嘉誠於歐洲業務在其整個集團的收入占比呈現逐年上升的趨勢。2010年,和黃歐洲業務占和黃整個集團盈利的比重只有19%,但截至2014年半年報披露時,和黃有43%的收入均來自歐洲市場,而香港及內地市場對其營收的貢獻只有26%。

對於其頻繁撤資,有分析人士認為,李嘉誠甩賣物業並不表示,內地和香港的經濟走勢會馬上下降,只能表明曾經可以多賺錢的地方利潤正在縮減。相比之下,歐洲的電信、基建和零售行業的投資回報將會更高。“預計李嘉誠未來仍會在歐洲的電信、基建和零售行業尋覓大型並購機會,同時在中國內地和中國香港地區則會進一步處置資產,加速資產貨幣化。”上述分析人士表示。

拋售的經濟信號

事實上,針對李嘉誠旗下長江實業以及和記黃埔相繼拋售中國內地物業,萬科董事會主席王石早有評論稱:“精明的李嘉誠先生在賣物業,這是一個信號,小心了。”如今看來,當初王石的一句微博警示或已一語成讖。

資料顯示,香港金融管理局在2009年至2013年間連續5年每年均最少推出一輪收緊按揭措施,希望打壓炒風。

與此同時,從去年的“占中”到今年的“反水客”行動正在不斷加大對香港旅遊業壓力,並成為香港經濟增長的阻力。

“自由行”每年為香港創造261億港元的零售價值(約占香港GDP的1.3%)和11萬份就業機會。2013年,內地遊客消費占香港零售額比例為22%。而目前香港政府預測本市經濟的中期增長速度在3.5%,其中假設到港遊客在2017年達到7000萬人次,2020年達到1億人次。顯然內地遊客成了香港增長目標中重要的一部分。

但是近日香港旅遊業卻頗受打擊,今年4月訪港的內地團每日約有400團,較去年同期每日450至470團,減少約10%。

於是,香港財政司司長曾俊華在發表新一份財政預算案時表示,2014年香港經濟增長2.3%,連續第三年低於過去10年3.9%的平均增幅。由於外圍環境及內部需求存在挑戰,預測今年本地經濟增長1%至3%,低過去年的預測。

一旦香港經濟增長乏力,由投資者炒起的香港樓市將首當其沖,投資大師羅傑斯就警告稱香港樓價可能會下挫50%。

然而就在李嘉誠的甩賣信號放出不久,另一香港地產商會德豐旗下位於油塘的“PeninsulaEast”正準備開盤,目前公司已經為256個單位開價。據會德豐地產常務董事黃光耀稱,4月13日晚最新推出的106個單位,加價幅度約為1.5%至2.5%。而新鴻基地產位於將軍澳的新盤也修改了價格單,定價上調了1%~8%。恒基地產則更為激進,其位於香港長沙灣最近推出的項目就大幅加價17%~21%。

面對同行的咄咄逼人,率先降價走量的李嘉誠是走了眼,還是另有計算?

原文鏈接:http://cd.house.ifeng.com/detail/2015_05_03/50372743_0.shtml

汉能腰斩或因贷款未还机构抛售 香港政府调查 weike369

http://xueqiu.com/4106327074/44722549(以上图片来自《中国日报》,为今年4月汉能薄膜发电董事局主席李河君在北京参加新闻发布会时所摄。)

此前疯涨的港股汉能薄膜发电今天股价几乎腰斩,上午停盘。锦州银行等金融机构可能损失惨重,连一些空头也没能抓住机会,他们在暴跌前就已撤退。财新获悉,这次大跌可能源于机构因该司贷款逾期不还而抛售,进而引发连锁反应。

汉能薄膜发电暴跌引起监管方关注。据路透报道,消息人士称,香港特区政府已经对汉能薄膜发电展开调查,理由是市场操纵。

截至今年一季度,汉能薄膜发电半年内股价翻了7倍,今年以来涨幅累计162%,而且往往在临收盘前最后十分钟上涨。2013年年初到今年2月初,所有交易日收盘前十分钟的复合增长率高达536%。该个股成为港股的一大“妖股”。可就在今天,早盘短短24分钟内该司股价就暴跌近47%,市值蒸发190亿美元。

谁是推手

汉能薄膜发电今日暴跌的原因众说纷纭。在今天召开的该司股东大会上,有小股东质疑公司是否还有坏消息没有公布。但汉能薄膜发电主席李河君缺席了今天的股东大会,行政总裁代明芳亦在参加股东大会期间接到电话后突然离座。公司目前尚未对股价暴跌一事作出公开解释。

财新网报道称,多位市场人士分析认为,很可能是金融机构抛售汉能之前质押的股票,由此产生连锁反应所致。消息人士称,汉能以上市公司股票做质押,获得银行等金融机构贷款,但有部分贷款出现逾期未还的情况。部分机构得知此事,催促汉能还款,但一直未有进展,因此于今早开盘后抛售。

报道援引知情者消息称,海通国际是今天较早出售的机构之一,但背后这些股票的实际持有人未知。除了内资,一些外资机构也是较大沽出方。

谁是输家

汉能薄膜发电股价大跌直接受害者当然是股民。此前股价暴涨吸引了不少散户,他们在此轮暴跌中损失惨重。

不过,上述财新报道指出,锦州银行和一家城市股份银行都曾向汉能薄膜发电提供大额贷款,他们的损失可能更惨重。其中,锦州银行总行去年中下旬就曾给予汉能集团80亿元授信。

另外,汉能在地方建生产基地和电站得到地方政府的大力支持。比如,成都西航港建设投资有限公司是汉能在四川成立公司的出资方,持股比例为32%;唐山市两家公司为汉能在该市曹妃甸成立的公司出资12亿元,约占该司注册资金的67%,两公司由曹妃甸工业区财政局国有资产管理办公室全资持有;海口市政府为汉能在海南设立的公司提供了3亿元无息借款,相当于该司旗下海南公司注册资金的一半。

空头“踏空”

彭博新闻社报道援引数据供应商Markit的数据显示,截至本周一,汉能薄膜发电的空仓规模占流通量的3.1%,较去年做空高峰期5.1%的比例明显回落。

海通国际的香港销售交易主管Andrew Sullivan认为,因为汉能薄膜发电的股价一直在涨,过去做空这只个股的投资者受到打击,有大量资金支持这只个股,做空很难。

华尔街见闻此前文章提到,自去年沪港通开通以来,汉能薄膜发电是最受资金追捧的港股上市公司之一。今年2月和3月,通过沪港通买入其股份的资金高达30亿港元。虽然希望做空者众多,但却基本无法借券。外资投行人士称,注入该个股的“都是内地过来的钱”,还推测股价推到这么高“肯定有些目的”。

英国《金融时报》下图展示了汉能薄膜发电两年内每个交易日收盘前十分钟股价大涨的诡异情形。

不只是股价拉升表现引起质疑,汉能薄膜发电的业务模式也耐人寻味。汉能薄膜母公司汉能控股几乎是该司唯一的客户。自2010年以来,汉能薄膜发电合计实现营收148亿港元,几乎都是向母公司汉能集团销售设备所得。

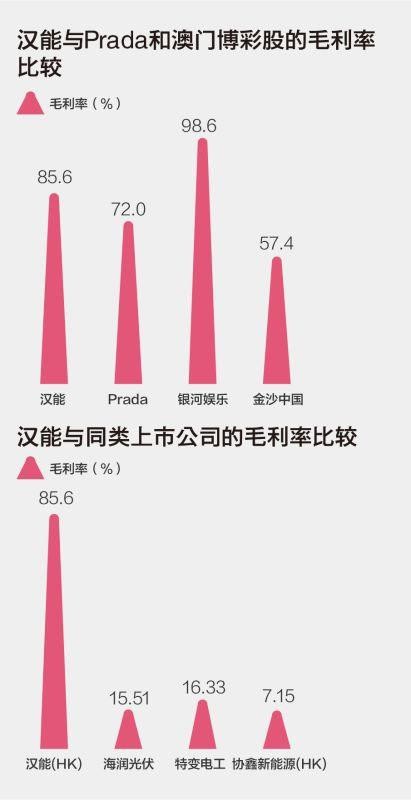

而且,汉能薄膜发电的大量资金挂在应收账款下,毛利却又高得惊人。有基金经理称,所有H股高市值公司之中,像汉能薄膜发电那样“毛利能够达到那么高的只有澳门的赌场和Prada”。以下毛利率对比图来自一财网。

http://wallstreetcn.com/node/218335

http://wallstreetcn.com/node/218335 連續7年扣非凈利潤為負數 拋售中信證券股票成兩面針“救命稻草”

來源: http://www.yicai.com/news/2015/06/4636724.html連續7年扣非凈利潤為負數 拋售中信證券股票成兩面針“救命稻草”

一財網 陳姿羊 2015-06-24 18:12:00

這個曾頭頂“國產牙膏第一品牌”的柳州日化企業正逐漸衰落。自2007年起,兩面針歸屬上市公司股東的扣非後凈利潤已經連續七年為負數。

兩面針(600249.SH),這個曾頭頂“國產牙膏第一品牌”的柳州日化企業正逐漸衰落。《第一財經日報》記者統計發現,自2007年開始,兩面針歸屬上市公司股東的扣除非經常性損益的凈利潤已經連續七年呈現負數。

在此情況下,拋售所持有的中信證券(600030.SH)股份或成為兩面針粉飾業績的重要法寶。6月23日,兩面針發布公告稱將召開臨時股東大會審議“關於出售部分中信證券股票的議案”。根據此前發布的相關內容,兩面針將在2015年剩余時間出售不超過1000萬股中信證券股票。按照當前股價計算,這或將為兩面針帶來近3億元收益。

此“救場舉動”在2010年至2014年間均有發生。在數次拋售後,目前兩面針持有中信證券2740萬股股份,占中信證券A股份額的0.25%。此前兩面針曾一度成為中信證券十大股東之一。

此後,參股中信證券獲得的投資收益成為兩面針利潤構成中最主要部分之一。2010年開始,兩面針每年大量拋售所持有的中信證券股票。

2012年,兩面針出售1498萬股中信證券,獲利1.18億元;2013年,出售1732萬股中信證券,獲利1.49億元;2014年,通過拋售1000萬股中信證券,兩面針獲利約2.58億元,受益於此筆收益,當年兩面針實現歸屬上市公司股東的凈利潤實現2190.91萬元。

數次拋售獲益使得兩面針勉強扭虧為盈。根據財報數據,2008年至2014年,兩面針歸屬上市公司凈利潤維持在800萬~3000萬元之間,而扣除非經常性損益,自2007年起兩面針凈利潤就處在虧損狀態。2014年若無減持中信證券股票,兩面針歸屬上市公司股東凈利潤為-1.77億元。

憑借中草藥概念,兩面針在1985年就達到了每年1億支牙膏的銷售量,2004年,兩面針在上交所掛牌上市。但隨著高露潔等外資牙膏的沖擊,兩面針的市場份額開始逐年下滑。為了挽回頹勢,兩面針開始涉足紙業、藥品、衛生用品及房地產等領域。

但兩面針多元化業務亦乏善可陳。根據2014年年報,兩面針房地產務僅實現營收183萬元;紙漿、紙品業務毛利率為-11.73%;三氯蔗糖業務毛利率則同比下降26.29%。作為曾經的核心業務,2014年兩面針牙膏實現營收1.06億元,不到總營收的10%,遠不及其他品牌牙膏業務收入。

“兩面針一開始是受到高露潔、佳潔士等外資牙膏品牌的沖擊。後來柳工集團空降了一個新領導,兩面針開始多元化發展。在這期間,雲南白藥這些民族品牌重打‘中藥護理’通過廣告等營銷搶占了市場,兩面針也錯過了這次機會。”中國百貨商業協會化妝洗滌用品分會副秘書長谷俊對記者表示。

或因與此,兩面針近兩年開始重提牙膏主業並表示將“堅持中藥、植物牙膏兩條主線”。對此,谷俊坦言,前有外資品牌,後有雲南白藥等民族牙膏,目前市場份額較小的兩面針想突出重圍“並非易事”。

更多精彩內容

關註第一財經網微信號

Next Page