2013,重新上路 fatlone's investment paradise

http://fatlone.wordpress.com/2013/01/30/2013%EF%BC%8C%E9%87%8D%E6%96%B0%E4%B8%8A%E8%B7%AF/其實我近數星期在股票投資路上失去了方向。

以前只要緊握81,196,3899,後來再加了1918及1251,整個組合就日日輪流GOGOGO。

大市近來的反復,我的回報亦從高位回落。失去方向的我,老實說,所謂的操作和亂炒無異。

調整的時間,我終於整理出一個重點關注的清單,現在於此記錄下來,方便自己檢討,亦希望有幸給大家指點一下,當中有很多見解都只是從高手們「偷」回來的。清單可以隨時修改,不過今年的開局應以此作佈局

81 中國海外宏洋:中海的實力,中型地產股的市值,執行力與數據皆強勁,估值已經反映,上升動力應來自業績,雖比不上有機會重估的股票來得有爆發力,但勝在夠穩,重倉這類令人放心的股票,其實很難驘它。

152 深圳國際:現價1.04 P/E 10倍左右,在接近二萬四點水平的恒指下,這個主要由核心業務的盈利數字所支撐的P/E,單憑直覺我不覺得貴,此價錢更贈送前海概念,是一場有得守的賭博,此股令我聯想起宏華196,我當時就是單計鑽機業務都覺得預測P/E的宏華是平,當時大約1.3左右,我買它是覺得單是鑽機就夠賺,但它又具頁岩氣概念,幸運地買入後半年內就貼現了後者的故事。我相信前海故事未完,這個價位不算大幅貼現了這個概念,而有一點不能忽略的是,近來的成交真的大得我相信資金正關注這間公司,最高成交的那天有19億元,這只是一隻百多億的股份啊,到今天仍有三、四億單日成交。我要考慮的是應否一拼把中集集團(2039)收在倉中,前海概念是國家層面的主題,級別很高,無論如何都要買些這個概念的股票傍身。

196 宏華集團:我在RSI(14) 飆到90的那天減持了,近日開始撈回,基本面已經講了,目前看法未變,感覺近日跌勢已喘定,從業績的角度看頁岩氣我到現在是沒有甚麼期望,只望海工可以快些做出成績,若海工進度有驚喜,我亂估一通,市值應看300億。即比現在大2倍。熔盛重工(1101)最高峰市值超700億,純利是20億;若宏華的行當繼續向好,純利上到10億關,市旺的話真的炒到300億不奇。我沒有看那麼長遠,今年升多50﹪已經很強,但都只是約150億的市值,不大不小,好炒。別忘記管理層已出了2013的目標營收是100億(人幣),在手訂單已有65億,未知多少是本年度交付,不過相信目標不太難達到。

830 遠東環球:在realforum得悉的強股,又是中海系,我相信這個「娘親」會是個好媽媽,現價$2.40, 51.73億市值,不難帶大。近日高位回落後有些整固。830有不少海外業務,包括北美。美國的樓市及經濟都在復甦,830或會受惠。中海宏洋的表現令我對中海系有種偏好,就是有種信念覺得81的故事會再次發生在830身上。這些股沒有信念,很難「hold得住」。能夠升幅以倍數計的股票,往往就是由一些看來不大成真的概念或故事帶動,其實830由戰績頂級的中國海外掌舵,我覺得單是這一點就應該要參與一下,注碼大小就因應各下情況自理。

906 中糧包裝:今天再次來一個有力的大升,突破了1年的阻力,新升浪應該相當確認。在這段迷

[個股初探] 網龍(777) fatlone's investment paradise

http://fatlone.wordpress.com/2013/04/04/%E5%80%8B%E8%82%A1%E5%88%9D%E6%8E%A2-%E7%B6%B2%E9%BE%8D777/

by fatlone 網龍今年將分拆旗下91無線在創業板上市,而基於這是介紹形式上市,要在上市前獲得股票除了是那些機構投資者,購買網龍的股票應是唯一的方法(未聽說過中國有公開的pre-ipo市場可供公眾參與,就算有我也沒有門路吧⋯⋯)。

未仔細研究過網龍,只看其最新公佈的業績,“截至二零一二年十二月三十一日止年度集團經審核經營溢利約人民幣408,000,000元,較截至二零一一年十二月三十一日止年度增加約102.6%。截至二零一二年十二月三十一日止年度公司擁有人應佔溢利約為人民幣39,200,000 元,較截至二零一一年十二月三十一日止年度減少約71.0%。截至二零一二年十二月三十一日止年度的每股基本及攤薄盈利分別約為人民幣7.71 分及人民幣7.60 分。”

這樣的業績,市場的反應是:業績在3月27日晚上發出,28日就跌了超過6巴仙,我真的莫名其妙,難道業績真的有我看不通的地方,業績只是表面風光?好賭的我,我這次選擇不信市場,反手在當天大跌下就買一點。

4億經營溢利(根據這份官方的投資簡介,2012的純利約為3.03億RMB,以1 hkd : 0.8 rmb算,大約3.8億港元),對應47億市值(以4月3日收市價9.30),1倍的增長,而單計在第四季業績是錄得同比及環比增長(第四季與2012年業績:http://wj.down.91.com/nd/rar/ir_cn_20130327_1.pdf)。這個成績,就只落得這個估值?公司有不少現金的,也沒有甚麼負債,財務看來是沒有問題。派息方面,末期息由去年的12仙增至20仙,(半年是 2011:10仙 vs 2012:15仙),派息增加不少啊。

無論業績,財務及派息都不錯,在REALFORUM也沒有甚麼不好的信用評價,開數後不升反跌實在有點離奇。而且,旗下的91無線將要分拆在創業板上市,這仍是個新的引爆點,就算網龍本身不炒,91無線的故事應可以大炒一番(純粹是我亂估)。基於公司估值不貴,加上「隨股附送」91無線,就參與一下。

股價大跌我想得到的唯一解釋是這篇91CEO的訪問提及的一句:

“在上市前,网龙91无线(91)选择引入李泽楷等战略投资者的投资,网龙公司公告称,李泽楷相关联的投资机构以1.12亿港元认购91无线4.14%的B系列优先股,对应91估值为22亿元人民币,较市场的普遍预期有大幅折让。”

而交銀的報告提及該行的估值是 “91 無線的價值由於移動互聯網的快速擴張而迅 速增長,我們給 91 無線的估值從 41 億港幣上調至 45 億港幣 ”。不過,交銀的報告一向「吹很大」,不用認真看待。

「先買入,後研究」是我的做法,控制注碼就可以了,詳細研究覺得更值得看好就再加注吧,如果股價已經先行開動要高追,那就高追吧。

繼續跟進⋯⋯

中國太平(966),TURNAROUND! fatlone's investment paradise

http://fatlone.wordpress.com/2013/08/17/%E4%B8%AD%E5%9C%8B%E5%A4%AA%E5%B9%B3%EF%BC%88966%EF%BC%89%EF%BC%8Cturnaround%EF%BC%81/有Real Forum實在不愁無股炒,如果上次隻德林國際(1126)要credit雪球高手李沉疴,咁呢隻我會credit RF嘅筆兄。

好,客套話講完,講催化劑:

1)注資

來源:http://finance.sina.com.hk/news/-35000-5901590/1.html

some extracts:

中國太平將以每股15.39元發行8.63億股,作為支付有關收購代價。

中國太平於週一中午停牌前股價收報12.36元,有關新股發行價溢價高達24.5%。

有關新股發行量約佔發行代價股份擴大後的公司已發行股本33.6%。

注資後太平集團於中國太平持股量將由53.27%上升至68.96%;市場流通量,即其他股東股權則由46.73%下降至31.04%。

$15.39是大股東印公仔紙畀自己嘅代價。除非擺落去件嘢係垃圾,否則拉長少少去睇,$15.39以下既價位估值會有個譜。我純粹亂UP,我覺得公司有大動作,股價之後會有大TREND出現。但呢個「之後」是幾耐,我不知道,只知道以上最後交易完成期限是2014年底。我相信2014年若非甚麼金融海嘯再現,回頭望呢個價都可能好抵買都未定,但2014年底仲有差不多年半,世事難料啊⋯⋯

2)業績改善

來源:http://www.hkej.com/template/onlinenews/jsp/detail.jsp?title_id=156910

中國太平附屬首7月保費收入增60%

中國太平保險控股(00966)公布,旗下太平人壽、太平財險及太平養老於今年1月至7月期間的累計保費收入,分別為約349.81億元(人民幣‧下同)、約61.15億元及7.75億元,合共418.7億元。

至於與2012年同期的約212.73億元、約42.71億元及5.47億元,合共約260.92相比,按年分別增長64.43%、43.16%、41.58%及60.47%。

呢一點,我個人就覺得一半半,因為佢到呢一刻都未出盈喜,佢27日就出業績,我諗即係無盈喜。保費增速係強,營收大咗但個MARGIN可唔可以保持住?ANYWAY,起碼我覺得倒退既機會可以降低。業績我唔識睇,我只係睇A股嘅反彈可以令佢未來業績看好,我賭的偏向其PROSPECT。大家都係賭「A股好,內險股好」㗎啦?

3)基金經理劉國傑11蚊增持

詳見港交所披露。

first state 即是首域,劉國傑GOOGLE下都知佢是堅料。

其實以上嘅看法,RF嘅鉛筆兄已經一早講咗,我只係再GOOGLE返尐資料放上呢度「呃POST」。所以,credit 應該歸佢。

========================================

言而⋯⋯佢出現在此博上是其TA面其實都幾SEXY⋯⋯

DOWNSIDE真的有限,我唔覺得12蚊樓下買會輸到跳樓。但UPSIDE,自己睇圖感受下。

好明顯,依家仲係底部,隻股係底部嘅時候,實有好多DEFECTS,但是,當隻股已經個個都知佢好嘅時候,就一定好貴,當然,貴既貨可以貴落去⋯⋯不過一旦逆勢,就會可以好大鑊。

以我嘅小學雞式嘅圖表分析,966真係好有FEEL⋯⋯至於尐圓圈箭咀點講,你自己FEEL下吧⋯⋯

保險股實在太難分析,我都「無貨可賣」喇。港股中最熟保險股嘅博客首推「市場先生」,有問題可以問佢,又或者唔嫌棄嘅,可以留言分享你嘅見解,因為,可能會有另外嘅高手踩場交換心得都未定!

========================================

題外話:

其實我一直想講下注碼問題,因為,其他有disclose自己個倉同埋回報嘅bloggers, 回報好似都唔太理想,我近來風格已經轉為炒賣型,注碼真係決定勝負。

老實講,見到尐BLOGGER渣住十幾二十隻股而全部都好平均咁分散,就知佢表現大約係點,除非個倉真係大到成5球以上,焗住要分散。例如,1126,我如果個倉有500萬,用十分一倉位50萬買落去我都唔敢。真係怕走唔到)

如果你覺得我呢尐炒炒炒到頭來都只會得個桔,甚至要輸都瞓街,我無所謂的,因為戶口個數字最公道,佢會話你知你啱定錯。

唔係個BLOGGER回報低佢寫嘅嘢就無價值,我從佢地身上都學到好多嘢,有時某尐個股佢地嘅分析我唔認同,但佢地提供到好好嘅資料畀我好快咁了解間公司,所以我對呢班無私嘅博客講聲多謝。因為,昔日嘅我用心鑽研再分享上黎嘅風格應該唔會再係呢度出現。我唔係否定深入鑽研個股呢個做法,而係我見到網路上有太多高手比我好,而又有咁多好股可以炒,我決定自私尐,暫時唔再contribute content,而是consume 呢尐content,不過,背後點樣解讀無數嘅content,都同樣值錢。

唔覺唔覺又吹咗咁多隻字~ 我其實仲有好多嘢可以吹㗎,留返下次先~

電影《激戰》帶來的啟發 fatlone's investment paradise

http://fatlone.wordpress.com/2013/08/31/%E9%9B%BB%E5%BD%B1%E3%80%8A%E6%BF%80%E6%88%B0%E3%80%8B%E5%B8%B6%E4%BE%86%E7%9A%84%E5%95%9F%E7%99%BC/

(其實呢篇嘢,寫嚟畀自己睇多過係值得分享,不過如果有人想提點下小弟係無任歡迎!)

近來,狂輸,完全是losing streak。你見我提及過既江西銅(358)同中國太平(966)都唔太好表現就略知一二,不過其實呢2隻以百份比計,我唔太輸得多,德林國際(1126)我本來是全身而退(平均價1.5左右沽了),但好衰唔衰走去接刀,就出事,即日斬咗了,如果唔斬,現價計再輸7,8個巴仙。

單一大輸應該無,但中、小程度嘅敗仗係連續不斷咁發生,不斷止蝕,疊加起來就係好大嘅虧蝕。

事後檢討,就是要再再再提醒自己,一旦發現手風唔順,真係要忍手。其實今次都忍咗少少,不過可以再忍多尐。AT LEAST,唔忍手都要縮細注碼。今次要輸咗好多鑊先縮注,不過都好過唔縮。

其實如果好以我炒咁密,咁爛賭(好多人都話TRADE得密唔好,我覺得長遠嚟講是成立,不過我覺得TRADE得密對我呢尐初學者都有一個好處:加快feedback loop。)連續輸錢係會常有發生。輸係無何避免,我只可以做嘅係盡快重拾正軌。

重拾正軌條件有二:1)輸嗰陣輸少尐 和 2)盡快搵返手風順嘅感覺,終結losing streak。

輸少尐,簡單,縮注或者唔落注。純粹係心態問題。輸得多,對倉位同心理都有壞影響,而如果心理被影響,會加劇輸錢,壞循環就會發生。一定要盡快終止佢。跌咗落呢個旋渦可以好大鑊。輸少尐嘅重要性係保留實力。輸10﹪甚至係15﹪都唔係好難追返,但你輸咗3,4成先剪,真係好難翻身。

盡快搵到手風順嘅感覺,就是要重整旗鼓,搵返自己之前打勝仗嘅感覺。要諗返起之前係點樣do that good trade。

講到呢度終於同個標題有關。電影《激戰》有一幕講張家輝教彭于晏嗰陣,教佢要打出自己嘅節奏,如果你可以令對手跌落你嘅節奏,咁你就可以驘佢。返屋企唔知點解又記得起呢一幕,又好自然咁套用喺炒股入面。

無錯,我就係無咗自己個節奏,你幻想下,你要trade嗰個instrument就係你嘅對手,你同呢個「對手」戰鬥你打唔出你嘅節奏,結果就係成日高追低沽,不斷止蝕。好就輕傷離場,重則就被人直接KO。

我無乜理論,因為我都唔睇書,我只係不斷落場感受市場。我花咗一尐精力去觀察股票嘅運動,每隻股票都確有其股性,可以講佢地都有佢自己嘅節奏。試下舉例:中集安瑞科(3899)。呢隻股票市值唔細,但係盤就是疏,係大上大落型。可以講呢隻股係比較難玩,因為佢好易會突然爆上,咁如果你以為佢要「開車」跟咗佢個節奏,你好易坐艇(我自己試過好多鑊),相反,爆落都好容易,你以為佢會狂插?佢又會升返你睇,咁又好易剪錯嘢(呢個我又試過好多次)。睇到呢度,係咪想講「都話短炒係死梗架啦!」其實有尐intra-day嘅movement,睇圖都必會睇到,但有尐feel就是從呢尐觀察獲得。

越寫越亂係我一向嘅弊病,總之,一定要搵到自己嘅節奏。邊個位要渣,要加注,要離場,都一定要跟住自己個節奏。跟足都可能會照樣輸錢,但係驘面一定遠比你無跟為大。所謂嘅節奏其實我無乜定義,就是你追渣沽嘅timing。而背後影響住你呢個timing,就係你一路以來建立嘅trading rules或者係strategy之類啦。

如果發現自己同隻股嘅節奏唔係好啱,即時離場多數無衰。

p.s. 《激戰》真係好睇,畀錢入場支持下港產片吧,我覺得呢套好過好多西片喎⋯⋯

好似有唔少人「艇」緊呢隻:中油燃氣(603)(仲有中國電力(2380)) fatlone's investment paradise

http://fatlone.wordpress.com/2013/08/24/%E5%A5%BD%E4%BC%BC%E6%9C%89%E5%94%94%E5%B0%91%E4%BA%BA%E3%80%8C%E8%89%87%E3%80%8D%E7%B7%8A%E5%91%A2%E9%9A%BB%EF%BC%9A%E4%B8%AD%E6%B2%B9%E7%87%83%E6%B0%A3%EF%BC%88603%EF%BC%89%EF%BC%88%E4%BB%B2/

燃氣股,都有過一段不短嘅美好時光。

可能好日子實在太長,令大家都沉溺喺入面,總之好多人總有一隻半隻燃氣股係個倉入面,而更是不少人嘅「核心持股」

603最靚嗰段升浪已經在今年3月完結。之後呢半年,都是浮浮沉沉。

呢幾日,更連續下跌,近2日成交更明顯增加。求其打開張圖睇睇,「都幾樣衰下」⋯⋯

星期一(26號)出業績,睇下又會點?去到呢個位,就坐多日吧⋯⋯唔爭在。

呢尐股其實先輸死人,燃氣股喎,個個都讚好,又有增長,佢唔升姐都無跌呀(mid to long term計)!你渣住呢尐股,已經輸咗機會成本,磨足半年都係咁,依家仲要穿埋底,業績前先搞尐咁嘅嘢,我諗若非對其業績有充份了解及信心爆棚,一定唔會舒服得去邊。唉,唔係想抽水,只係慨嘆呢尐外表善良嘅股先令人輸得最甘。唔輸過錢點買到教訓呢?

中國電力(2380)好似都有不少人想買或者已經持有。你仲諗緊煤價下跌(或者KEEP住平)或者覺得水電仲有得去?業績好好喎,同比增長1.6倍喎⋯⋯ 我覺得2380已經唔sexy嚕,仲有,煤股彈緊啦都,煤價係咪有尐嘢呢?水電?雨季過咗一半有多啦?今年都落唔少雨啦,再增長係咪即係再落多尐?我唔敢講2380要gameover,但係,唔sexy嘅公司,做乜仲要買?我買股係好濫,但係同時都好揀擇,無幻想空間嘅股票,除非個圖好靚(因為我覺得無姐,但好有機會係我唔識嘢發掘唔到佢sexy個位),根本就唔應該買,就算買都唔會大注。

我咁講可能得罪不少人,而我亦只是一個成日輸錢兼有時好「燈」嘅小小老散,可能一出完POST第二日603同2380就即刻見底回升都未定。歡迎留言交換看法,多謝。

========================================

吹水區:

現在嘅我沉迷炒作,可能好快會炒到破產。可是,我又唔見得打著「價值投資」旗號嘅人又有邊個係勁到無倫,你有信心勝過雪球網或者中國內地嘅高手嗎?我純粹以個股分析而言,基本上,無乜邊個做到一樣買股票極之重要嘅嘢:前瞻性。

你拎份年報出嚟刨,好喇,你真係好熟間公司喇,得出既結論係間公司好好,值得持有甚至要加注。我好求其咁舉個例子,就手機股啦,前幾個月幾強勢大家都好清楚。手機股王,一定唔會無瑞聲科技(2018)份。之前就炒iphone啦(都好耐之前嘅事),之後話有三星訂單嘛,所以iphone嘅衰落仲有三星頂住,咁依家佢又做乜跌呢?兩大龍頭都幫襯佢喎⋯⋯我都唔知,我無研究亦從未買過2018,而我覺得佢要跌都合理。蘋果三星個份額可以講話係飽和咗,如果瑞聲過往嘅增長動力無以為繼,就算盈利保持到,但因為增長前景無以前咁好,調低earning multiple,由20倍變成15倍,都要唔見25﹪啦(如果純利不變)。我唔係話2018死梗,不過,如果做功課嘅程度仲未深入到可以預視佢未來嘅增長動力(即是發掘真正嘅價值),例如可能是知道佢仲有新客戶,或者新產品帶來新財路,或者身為龍頭嘅佢地位進一步鞏固,做成Oligopoly 寡頭壟斷嘅局面令到佢享有溢價(或者呢一點現時已經price-in咗),等等,即係諗唔到有理由要繼續升。如果隻股票諗唔到有升嘅理由,就唔好玩。如果覺得佢會升,但實情佢係跌,咁就要重新檢視自己嘅看法,永遠先尊重市場(如果掉返轉你覺得佢會跌但佢又升畀你睇都要重新再睇過)不過,太多人個self-esteem太強,做唔到快速修正看法,結果多數是輸死。

忽然覺得講完一大輪都講唔到重點⋯⋯

OK,用呢句做結論:如果你嘅研究並未能真正解釋到公司嘅業績股價嘅升跌,例如你仲係覺得間公司RUN得好好但股價已經回落咗好多,離場吧,我地做散戶最大嘅優勢係倉位細,易走鬼,咁都唔好好利用,太傻了。

以上全部都係我亂UP,重申,我從來無研究過2018⋯⋯

我呢尐亂UP全部係圍繞佢前景。如果講前景,手機界現時增長最勁係平價smartphone,以此思路去睇,我會揀台股聯發科(2454)。因為佢係專門研發平價手機解決方案,sony嘅中低階機都係用佢嘅出品,實質乜嘢係「解決方案」⋯⋯well,我無深究⋯⋯不過,睇下人地個股價表現,我相信市場已經話咗你知佢好唔好。

歡迎大家留言交流,多謝!

Turnaround第二擊!今次係江西銅業股份(358) fatlone's investment paradise

http://fatlone.wordpress.com/2013/08/23/turnaround%E7%AC%AC%E4%BA%8C%E6%93%8A%EF%BC%81%E4%BB%8A%E6%AC%A1%E4%BF%82%E6%B1%9F%E8%A5%BF%E9%8A%85%E6%A5%AD%E8%82%A1%E4%BB%BD%EF%BC%88358%EF%BC%89/

呢隻,再次係抄RF筆兄嘅飛,我其實好感激佢。

入正題,講下有乜catalysts

其實就係今日呢單嘢再次喚起我對江銅嘅興趣(之前嗰次係筆兄有貼過銅價嘅消息)

來源:http://www.bloomberg.com/news/2013-08-22/copper-climbs-as-chinese-manufacturing-index-rises-lme-preview.html

By Jae Hur - Aug 22, 2013 12:43 PM GMT+0800

Copper led gains in industrial metals after a manufacturing index in China increased in August from an 11-month low, adding to signs the world’s second-biggest economy is stabilizing.

Market News:

Metals News:

Metals Prices:

-- Copper rose 1.1% to $7,320.50 a metric ton on the London

Metal Exchange. Relative strength index 61.

-- Aluminum gained 0.6% to $1,907.50 a ton. RSI 61.

-- Nickel climbed 0.7% to $14,520 a ton. RSI 54.

-- Lead added 0.7% to $2,228 a ton. RSI 65.

-- Tin was up 0.5% at $21,850 a ton. RSI 63.

-- Zinc advanced 0.2% to $1,971.75 a ton. RSI 64.

Other markets: Last % Change % YTD

Bloomberg Dollar Index 1,028.99 +0.22 +4.31

Crude Oil $103.72 -0.13 +12.96

Gold $1,361.53 -0.38 -18.73

MSCI World Index 366.22 -0.34 +7.79

Economic Events:

Survey Prior Time

(London)

Euro-zone PMI Manufacturing Aug 50.7 50.3 9:00

Euro-zone PMI Services Aug 50.2 49.8 9:00

U.S. Initial Jobless Claims Aug 17 330K 320K 13:30

U.S. Continuing Claims Aug 10 2963K 2969K 13:30

U.S. House Price Index MoM Jun 0.6% 0.7% 14:00================================================================

而WSJ有篇詳盡嘅報道:

來源:http://online.wsj.com/article/SB10001424127887323980604579027171041071610.html

August 21, 2013, 8:20 p.m. ET

Copper Displays Strength

Higher Prices Follow Optimism About Demand and Economic Growth Overseas

The downtrodden copper market is showing signs of a turnaround amid a brightening economic outlook for the world’s two biggest consumers of the metal, China and Europe.

A flurry of relatively strong readings from the manufacturing and industrial sectors in both places has prompted many investors and analysts to revise global-consumption estimates for copper upward in recent weeks.

Bloomberg News

Prices of copper are up 9% since July 30. Above, copper cathode sheets in electrolytic tanks in Serbia.

The optimism about demand for copper, which is used in everything from smartphones to refrigerators to cars, has driven prices in the $100 billion futures market up 9% since July 30. Although prices have wavered in recent days amid nervousness about the Federal Reserve’s next policy moves, copper’s recent strength stands in contrast to its performance in the first half of the year, when prices sank 16%.

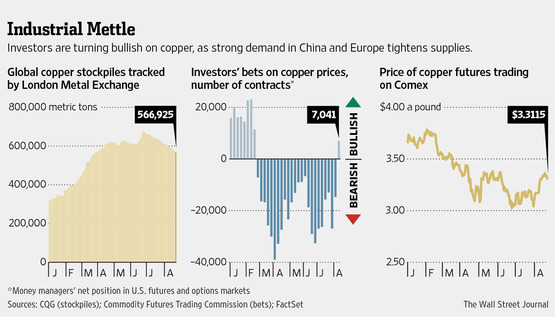

On Wednesday, copper futures for August delivery fell 0.8%, or 2.8 cents, to $3.3115 a pound on the Comex division of the New York Mercantile Exchange. Prices remain near two-month highs reached on Friday.

Hedge funds and other money managers as a group turned bullish on copper last week for the first time since February, according to the Commodity Futures Trading Commission. They had 7,041 more bets on copper prices rising than wagers on prices falling as of Aug. 13. In early April, investors were betting 38,951 contracts—a record high since at least 2006—in the opposite direction.

“Investors have turned more positive on growth—it’s as simple as that,” says Clive Burstow, portfolio manager of Baring Asset Management’s $11.3 million Global Mining Fund. Mr. Burstow recently has boosted his exposure to copper by buying shares of copper-mining companies.

A surprise expansion in manufacturing activity in July in China, the world’s biggest copper consumer and importer, gave the rally its jump-start. The market maintained momentum as the latest Chinese trade and industrial-production data beat expectations and as the euro zone last week reported its first quarterly gain in gross domestic product since 2011.

China’s manufacturing report was a “huge turning point for copper,” says Jason Rotman, president of Lido Isle Advisors, a commodities investment-management firm in Newport Beach, Calif. Mr. Rotman said the firm began placing bets on higher copper prices shortly after the manufacturing data was released.

To be sure, some say an onslaught of copper production from new mines—a factor in the selloff in the first half of the year—could continue to cause headwinds for prices. Global mine output in the second quarter was up 8.4% from the same period in 2012, Citigroup analysts said in a note, the fifth straight quarter in which production beat year-earlier levels.

And there is potential for the next ream of Chinese economic data to disappoint. A preliminary reading on the country’s manufacturing activity in August is slated for release on Thursday.

Analysts with Credit Suisse said in a note on Tuesday that copper supply will likely exceed demand in the months ahead, citing the chance that this summer’s gains in demand from Chinese auto makers and home builders will prove fleeting.

“Reading too much into one month’s data can be misleading,” the analysts wrote.

Still, bullish investors point out that, not only are copper-demand forecasts being raised, but supplies already are tightening.

Copper stockpiles held in warehouses certified by the London Metal Exchange have declined 16% since late June, a sign of increased demand from manufacturers.

Rising investment in copper-heavy projects such as providing electricity to rural areas and railway expansion mean China’s refined copper consumption is set to rise 9.1% this year, analysts at Morgan Stanley estimate, up from 5% growth in 2012. They expect copper supply to exceed demand by just 53,300 metric tons this year, down from projections for a 124,400 ton surplus at the start of the year.

“Copper’s resilience suggests that the worst is behind us,” says Sameer Samana, a senior international strategist with Wells Fargo Advisors, which manages about $1.3 trillion in assets. “If China was really in as bad of a shape as people have been saying, you would have seen a much bigger pullback” in copper and other industrial metals.

========================================

圖其實都不錯,不過我又講唔出點解不錯,總之就係覺得佢仲有得升,我一向都唔準㗎啦,睇下966就知(唉⋯⋯)

我覺得,純粹9UP咁講,短期1蚊幾毫嘅升幅機會是不少⋯⋯

我覺得呢排尐資源股已經郁咗一段短時間,如果呢個時候仲唔上車,我覺得之後去到「火棒傳遞區」先諗買唔買,第一輸嘅當然係價位,但呢點其實唔緊要,注碼先係最緊要,升到RSI過70樓上,你仲敢唔敢大注渣落去?你唔敢大注渣,已經限制咗你嘅POTENTIAL PROFIT。當然,你唔昅實個市,慢幾怕先留意到,咁只能再努力尐啦~

================================================================

最後,想share埋呢篇收錄在湯財文庫嘅轉載,觀點係我完全無諗過(其實我好多嘢都無諗過,無乜咁大不了,哈哈~)又學多樣嘢~

來源:http://realblog.zkiz.com/greatsoup38/58683

[神州股票資訊]F T:銅市轉牛跡象——廢銅緊缺

@ 2013-06-15 18:00:48

http://wallstreetcn.com/node/25741

FT:市場早就預期銅價將走弱,因為世界銅礦的產量上升。但看空銅價的投資者可能一直忽略了一個相當重要的銅礦:城市的廢銅。

舊空調、汽車和建築上的銅線和銅管,工業用銅切割剩下的邊料,構成了銅的重要來源,但經常被忽視。

根據國際銅研究集團的數據,廢銅佔了全球銅用量的約1/3。2009年產業活動萎縮導致銅價大跌的時候,廢銅突然從全球市場中消失,幫助了銅價從谷底反彈。

現在,交易員表示,類似的情況正在發生。可用的廢銅大幅下滑,已經吸引了對沖基金和貿易商的注意,這使得他們看多銅價走勢,雖然面對眾多不利於大宗商品的負面消息。

一名商品對沖基金經理表示:「廢銅可能是我們現在傾向於看好銅市的關鍵原因。」

就算基於不透明的金屬市場的標準,廢銅市場的數據也是出了名的粗略的。但在過去三個月,中國的廢銅進口已經比一年前同期下跌了14%。一些交易員和分析師估計,全球市場可用的廢銅今年可能會減少高達15-20%。

這與2009年的廢銅供應下滑幅度無法相比,但如果他們的估算是正確的,那麼這對銅市的影響仍是相當巨大的。

每年約有360萬噸在LME上交易的精銅,是由廢銅生產的。這意味著,廢銅減少10-20%,將減少全球市場銅供應36-72萬噸——這相當於管理了全球最大的銅礦之一。

另一方面,在幾個月前,業界的共識是,今年全球銅將出現30-50萬噸的供過於求。

中國一家大型銅冶煉廠的高管表示:「廢銅的短缺,意味著市場將更為平衡,而不是供應過剩。」

廢銅供應下滑的主要原因是,全球製造業活動過去幾個月的萎靡狀態,這意味著工廠產生的邊料減少了。同時,全球大部分地區增長停滯意味著,越來越少人廢棄舊的空調和汽車。

此外,銅價從今年2月超過8000美元/噸下滑至4月6800美元/噸,已經導致一些廢銅交易商選擇囤貨。

這些因素加在一起,導致了中國的銅冶煉廠集體囤積廢銅。

世界最大的上市廢銅商行Sims Metal Management亞洲主席Michael Lion表示,一些存在廣泛交易的高品位廢銅對倫銅價格的折讓,已經跌至了數年來的最低水平。

市場已經感受到廢銅短缺的影響,特別是中國市場,中國不斷擴張的銅冶煉產業,使中國佔了世界廢銅進口的60%。

巴克萊金屬分析師Gayle Berry表示,市場的壓力還會進一步放大,因為中國的冶煉廠要求一定比重的廢銅,才能避免它們處理低品位銅礦石時不會出現過熱的情況。

在過去六個星期裡,中國三家最大的銅冶煉廠——江西銅業、金川集團和云南銅業都因為廢銅短缺,合共關閉了每年40萬噸的產能。

廢銅市場的緊張,也剛好遇上市場的一些其它變化,使得交易員變得更為看好銅市。

第一,世界的幾家大型銅礦都出現了供應中斷的情況。第二,最近的銅價下跌已經刺激中國的貿易商和銅消費客戶囤積銅。最後,中國具有巨大影響力的國家儲備局最近幾週也在諮詢關於購買銅收儲的事情。

高盛經濟學家Layton表示:「廢銅市場的發展對銅價有支持作用。但單純的廢銅緊缺並不能驅動銅市向牛市的實質性扭轉。」

跌市有乜好撈?我會揀宏利(945) fatlone's investment paradise

http://fatlone.wordpress.com/2013/08/20/%E8%B7%8C%E5%B8%82%E6%9C%89%E4%B9%9C%E5%A5%BD%E6%92%88%EF%BC%9F%E6%88%91%E6%9C%83%E6%8F%80%E5%AE%8F%E5%88%A9%EF%BC%88945%EF%BC%89/

曾經講過,跌市要更加畀心機研究股票,因為,既然唔買貨住,就要把握時間做功課(對我嚟講就是努力「抄飛」啦!),到出擊嘅時候就可以快速決定。(BTW: 今日,真係好傷⋯⋯)

我自己個炒炒炒倉,未必會買,但宏利(945)一定係我今浪跌市夠薑去幫屋企人去撈嘅目標。

點解咁有信心?因為保險股專家「市場先生」之前曾經寫過嘅呢篇文:

來源:http://orientaldaily.on.cc/cnt/finance/20130409/00539_001.html

Market Share:股價跟着孳息走

保險公司的業績甚至股價很受兩個市場因素影響,分別是股市表現和利率水平。有人問筆者內險公司總投資資產當中,通常股票類資產只佔10%,為何A股升跌,對盈利表現影響如此大?

筆者舉例說明,假設保險公司A有100億元投資資產,當中90%即90億元投資於債券和銀行存款,如果平均年收益率為4.5%,表示每年淨投資收益有4.05億元。另外10%即10億元投資於A股市場。如果A股下跌15%,表示有1.5億元的投資虧損,總投資收益會因此減少37%至只有2.55億元,相反如果A股上升15%,總投資收益會因此增加37%至5.55億元,由此可見,股權類投資佔比雖小,但對投資收益影響卻很大。

利率升跌影響深遠

不過,如果論到影響的長遠和範圍的深廣度,始終是利率這個重要因素。因它影響到保單的定價,準備金的計提,現有業務和新業務的內含價值等等,由理賠事件的發生到賠償金額真正支付給客戶,通常需要一段時間,期間的利率愈高,投資收益以致保險公司的利潤就愈大。

有研究發現,宏利(00945)的股價表現同美國10年期國庫債券的孳息率有密切的關係。一二年七月二十四日美國十年期國庫債券的孳息率為1.39%,之後一直上升至今年三月十一日的2.06%,宏利於一二年七月二十四日的股價為79.05元,於今年三月十一日的股價為116.3元,股價升幅有47%。

然而隨着塞浦路斯金融危機的發生,美國國庫債券再次成為資金避險的工具,十年期國庫債券的孳息率也迅速下跌至執筆之時的1.77%,因此,雖然近期美股一再節節上升,屢創新高,但宏利股價卻未能受惠,反而從年內高位下跌9%。

利率下跌對宏利的影響是多方面。第一,盈餘再投資的收益會下跌,第二,靈活對沖和整合對沖的成本會增加,理由不難明白,利率由5%下降一百點子是跌了20%,但利率由4%下降一百點子是跌了25%,同樣是下降一百點子,利率水平愈低影響愈顯著。第三,利率下跌至某個水平會導致保單負債估值需轉入另一個再投資情景,因而產生較高儲備金額。第四,新做業務壓力將會增加,直到產品重新定價。第五,對最低持續資本有負面影響,因為利率下降會導致法定資本增加。

宏利難敵全球大勢

事實上,宏利一二年業績報告顯示,期內由於下調保單負債估值精算假設的定息再投資回報率,以及定息最終再投資回報率,相關虧損和撥備分別達到7.4億加元和6.77億加元,相對全年盈利只有17.36億加元可謂舉足輕重。

此外,管理層於業績報告指出,如果今年的利率維持在一二年底的水平(註:當時十年期和三十年期美國國庫債券的孳息率分別為1.76%和2.95%),則預計今年需要撥備4億加元。幸好,集團成功將利率下降一百點子對股東季度收入淨額的敏感度由一一年的10億加元下降至4億加元,顯示管理層已盡了相當努力,但難敵全球低息的大環境。

================================================================

紅色字是我個人highlight的,這一段解釋了我覺得宏利值搏的原因。

你睇下呢幾日10年國債個yield升得幾急?(不過我打緊呢篇文嗰陣就跌緊,但係都比起兩三個星期之前升咗不少)

US Generic Govt 10 Year Yield:

http://www.bloomberg.com/quote/USGG10YR:IND

唔賭10年國債債息,賭佢加息就更加吸引。因為宏利最大利淡因素係低息。一旦加息,我好有信心就算股市會唔好,宏利解除低息咗呢一重枷鎖,我覺得佢會重展2002年第三季直至07年見頂嗰段超靚升浪,而可能依家已經行緊。

大家可以去webb哥嘅total return睇下宏利02至07年嗰段升浪有幾靚仔,45度角,升足4年幾啊!:

http://webb-site.com/dbpub/str.asp?i=2396

中糧包裝(906)我曾經講過佢係悶悶地驘之選,而結果係我睇錯。今日,945宏利我有信心是真正嘅悶悶地驘之選。信大TREND是會加息的話,無理由唔買945。我認為有945鎮住個倉,衰極有個譜。而宏利是會派息嘅股票,仲要係每個季度咁派,一年足有4次慰問金,坐得更開心。

希望今季可以突破138蚊關。

日成控股 (3708) IPO fatlone's investment paradise

來源: https://fatlone.wordpress.com/2015/01/07/%E6%97%A5%E6%88%90%E6%8E%A7%E8%82%A1-3708-ipo/

日成控股 (3708) IPO令我註目的是其保薦人「天財資本」(真是個好名)(利申:我落咗飛抽日成)

因為天財的保薦人往績超級厲害

這三隻股票都是異常地數以倍計地升,共通點是3隻都是創業板+全配售。簡單來說就是「圍曬飛」自己人玩曬,任佢開。

而其中冠輝保安 (8315) 及 JC GROUP (8326) 都是阿仕特朗和東方滙財有份包銷,樂亞 (8195) 則由富泰中順包銷,睇嚟阿仕特朗和東方滙財有呢2間參與嘅都要望一望。

side track咗,入返正題。

係天財資本嘅異常強勁嘅往績下,吸引到我留意日成控股,而再發掘落去,越覺得有「景轟」,

(再題外話,好煩,我知:而呢篇嘢我是要畀返個credit RF嘅fishlove兄(雪球上佢叫michael tsang),我是從佢寫新利控股 (1240) 篇文啟發到我發現3708有尐異樣,如果畀心機在RF打滾都可以吸收到相關經驗練成睇到佢嘅異常之處,但有fishlove 1240嘅文,就簡單易明得多。

先旨聲明,我呢個credit是畀在啟發到我去睇佢點解異常,而不是因為(覺得)隻股會升,佢上市/之後表現如何唔關事,想講清楚尐。3708是賭大細,爆上同爆落都唔出奇。差尐漏咗,有好多啟發都是來自湯兄在RF的3708討論串得到,基本上呢篇所謂分析,湯兄已經講咗好多,我只係再用自己嘅文字整理下)

3708 日成控股IPO 有乜咁異常?

1. 保薦人/包銷商

天財資本上面都提過佢往績根本是不正常地強,用佢做保薦人去上,好難唔相信會有怪事發生。而今次包銷是金利豐「金仔」,有金仔唔代表一定有嘢,但是好多大茶飯都是有金仔份。

2. 集資時間

好正路咁諗,集資梗係越多人抽越好,目的是確保足額順利抽水,日成就相反,臨近年尾例牌淡季上(加上細股呢期堅弱,尐人去曬炒大股),招股期仲要撞到1月1日新年,再少多一日,懷疑是刻意「低調」,唔想人玩

3. 集資額

集資淨額只有51.4百萬,而更重要嘅係,RF入面都有提到,上市前勁派息:「於二零一四年十二月一日,本 公司向其唯一股東宣派股息約 87 百萬港元,將以本集團內部資源支付,其中約 80 百 萬港元於二零一四年十二月支付及餘額約 7 百萬港元將在上市前支付。」(招股書第14頁)

集5千萬之前派8千幾萬走,顯然唔係等錢使。

4. 貨源分配

今次IPO至少有一半是配售(順帶一提,配售當中有一半是舊股,估計是想套下現),而「配售股份將有選擇地配售予若幹專業及機構投資者以及其他投資者」(招股書第306頁),即係可以揀配畀邊個,OK,配畀「人頭」會是合理懷疑吧?

仲有,上市後大股東是渣盡75%股權(這是上限了),25%公開發售「至少」有一半是可以配畀指定嘅人,即是呢度加埋是至少82.5%。

再者,今次公開發售是玩甲、乙組,甲組即是我呢尐老散抽嘅,乙組即是頂頭鎚落夠半數公開發售股數(即2797萬除二,約1400萬股)嗰班大戶,重點是,「為進行分配,根據公開發售可供認購的公開發售股份總數將初步平均分為以下兩組:」(招股書第305頁)睇到嗎?是平均。呢尐奇怪嘅股票,都落咁大註上乙組,會係普通人?即是普通街外人抽得嘅,好可能只係當中嘅一半,如果唔計超額回撥,公開發售只佔2.5%,一半,即是1.25%。

提到超額回撥,呢一點其實好重要,如果超額到某個程度,公開發售就會撥多尐,第一個threashold就是15至少於50倍,由2797萬股增至8391萬股,即是說,如果唔超額15倍,就只會得2797萬股,即是2.5%畀你班老散認購,不過就算去到接近50倍,都只會有7.5%派街。呢隻咁淡唔會有50倍的

睇返之前第2點,呢個IPO估計是刻意「低調」,即是超額數估計是刻意壓低,意味䧏低派貨到街外嘅數目。

所以,呢隻股是好乾,82.5%股權未有招股結果前已數得到,最乾嘅情況下,是除了嗰2.5%之外,其餘97.5%是有機會盡在所謂人頭同大股東手上,仲有,嗰2.5%是有一半是分給乙組,而乙組又安排了人頭的話,OK,最極端情況下是98.75%盡歸人頭+大股東手上,如果之後SFC出權股高度集中,都有可能的。

5. 老闆有炒股經驗

呢嗰又是RF度睇返嚟,老闆曾經炒607,當時仍叫匯多利,炒到畀人告,相信老闆都是炒股人,一個炒股人,自己有隻間上市公司話事,佢有尐「ambition」去搵尐搞作,會否搞大茶飯?

6. 賣殻

有人估賣殻,應該是合理懷疑,不過我唔識賣殻嘅嘢,我都想有人分享一下,不過,講到賣殻,今次唔用返阿仕特朗和東方滙財而用金仔,我相信金仔的人脈是比前兩者更強,能夠REACH到更多殻買家。

7. 總結

從刻意低調,唔想人抽,加上運用機制如配售條款等,令貨源有咁乾得咁乾,「圍飛」是合理推算,咁既然係咁,有機會是有人要「圍飛作歹」吧⋯⋯

老實講,我落飛抽,都是賭一鋪,極乾嘅股票是乜都有可能發生,爆上爆落都得,同埋呢隻不是在創板+全配售上,往績未必有太大可比性,我都唔知賭得啱唔啱,希望首日升返尐畀我賺下。

同日成IPO完全無關嘅吹水部份:

好耐唔打文,一打就打呢尐,轉曬風格。

咁就超過一年無係度吹過水,唔知舊網友仲記唔記得呢度?

2015新一年,要爭氣

Next Page