- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

5 Mar 2016 - [業績公布] [香港八十前] [港企專門店] 堡獅龍國際(592)中期業績後賣舖套利

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!(註:「香港八十前」即市值在80億港元下的港資企業或主要業務在香港的企業)

堡獅龍國際(592)(公司網址)現價$0.495,現時市值約8.1億港元(「香港八十前」成員),主要從事品牌成衣零售、分銷及批發業務。2月24日公布至2015年12月中期業績,收入按年跌13%,毛利率跌3.1百分點,純利按年更大跌84%,源於中港零售市道不理想。前天收市後,集團公布以先沽後租回,以3.5億港元售出澳門舖位,淨現金流入為3.46億港元,相當於每股$0.211,若加上去年尾每股淨現金$0.208,每股淨現金有$0.419,比公布時股價$0.38高。昨天開市大升至$0.485,收致$0.495,升30%。不過,集團表示將會以套現現金用作一般營運資金,但或因以往有多次派特別息紀錄,市場反應非常正面。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=187877

5 Mar 2016 - [經濟一週「香港八十前」] 本地建築股的機遇

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!新創建(659)為綜合企業,市值超過400億港元,並非「香港八十前」成員,但分析其本週剛公布的半年業績,卻可得到一點啟示。建築及交通是盈利增長最大的業務,當中交通業務經營溢利按年升63%,燃料成本下降是主因之一,難怪上月初於此專欄介紹給大家的同業載通(62)、進智公共交通(77)及冠忠巴士(306)於近日大跌市時,股價仍能保持在高位,後者更上試過往十數年的新高。

另外,新創建的建築業務經營溢利按年升59%,受惠香港近年持續大興土木,基建工程、舊樓重建、商業及住宅發展項目工程不斷,相信其他本地建築公司亦能造出佳績。中國建築(3311)在香港業界佔比可算數一數二,但香港業務收入及毛利於去年上半年,分別只佔整體44%及21%,若要搭行業順風車,本地建築商應是較佳選擇。可是,本地建築板塊多年來皆被市場忽略,或許有些公司縱使持續錄得盈利,但未算穩定,所以落得成交稀疏,估值低企。

去年可算是香港建築業的豐收期,上市多年的公司大多業績不俗,未上市的中小型建築商亦藉機上市集資,數目之多尤如雨後春筍。不過,經驗告訴大家,投資者應對一窩蜂現象加倍小心,尤如去年中的「港股大時代」,曾經賺大錢不難,事後還能笑到最後,才是難能可貴。近年上市的本地建築商,有些盈利已開始走樣,有些則已啟動賣殼程序,表達了上市的真正目的,現時「投資」這些股票,風險較難估算,所以還是按業績選取已上市多年的公司,更為可取。

每年3月皆是12月年結上市公司的業績公布高峰期,現時買入需承受盈警公告及業績不似預期的風險,尤其是去年下半年中港經濟轉弱,更為風高浪急,能選取些已發盈喜的公司可以較安心,從事多元化土木工程建造業務,市值約4億港元的利基控股(240)便是其一。根據集團是月初通告,預期2015年溢利按年大幅增加,增長與2014年年報所披露之手頭上未完成合約價值之增長一致。去年上半年收入按年升71%,5.7%的毛利率和前年下半年相約,不過卻較前年同期的8.4%低。純利按年升52%,若撇除非經常性收益之除稅前純利則按年升18%。集團強項是營運現金流強勁,淨現金持續增長至去年中的4.6億港元。雖說利基控股去年盈利已有保障,但未來仍需面對人工成本上升、本港基建工程項目撥款批核被拖延及港鐵廣深港高速鐵路停工等負面因素,令其低於2%的純利率更見風險。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,利基控股(240)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的2月27日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=187878

9 Mar 2016 - [業績公布] 天德化工(609)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!天德化工(609)(公司網址)主要業務為研發、製造及銷售精細化工產品。該等產品大致分為五個主要類別:氰乙酸及其酯類產品、醇類產品、氯乙酸及其下游產品、精細石油化工類產品及其他副產品。集團前天公布至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=188452

10 Mar 2016 - [業績公布] 天溢森美(756)近三年半業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!天溢森美(756)(公司網址)主要從事種植及銷售鮮橙業務、生產及分銷冷凍濃縮橙汁,自去年下半年推出自家品牌「森美鮮榨橙汁」,成為股價催化劑,中長線能否成功尚待觀察,但短線推升銷售開支,影響業績已是事實。集團於2月23日公布至去年12月豐年業績,近三年半財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=188596

11 Mar 2016 - [業績公布] 海豐國際(1308)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!海豐國際(1308)(公司網址)主要從事提供海運服務、海運的航運代理服務、堆場及倉儲服務及相關服務。集團於今天中午日公布至去年12月全年業績,近三年財務分析數據如下,注意點是下半年收入及盈利明顯比上半年理想,但去年上下半年只是相約,下半年按年變幅亦差於上半年。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=188704

12 Mar 16 - 路勁基建(1098) 中期業績

路勁基建(1098)主要股東惠記集團去年至今不斷增持,股權由前年的39%上升至去年的40%,今年1月更增持至40.6%。另一方面,Desmarais Family Residuary Trust 基金去年起減持路勁基建(1098),是去年至今公司股價下跌2成的原因之一。

加拿大商界巨頭 Paul Desmarais 2013年10月去世,享年86歲,他在加拿大富豪榜上排名第四。 他的鮑爾公司(Power Corporation of Canada)在加拿大擁有金融服務、媒體和造紙等行業均企業,直接和間接管理的資產超過五千億加元。 他太太和子女現在透過 Desmarais Family Residuary Trust 基金負責家庭的財產。 Paul Desmarais 去世之前,基金增持路勁(1098)股權至6%以上。 Paul Desmarais 去世後,公司可能改變投資策略,2015年年頭開始減持持股,10月好倉跌至5%以下。

路勁基建(1098)的收費公路表現比較穩定,房地產業務則發展迅速,可視之為來自香港的內房股。 路勁基建(1098)現價股息達9厘以上,股價較資產淨值大幅的折讓。 高資產折讓和高股息率令路勁基建(1098)成為低息年代之下很吸引的投資選擇,筆者相信路勁(1098)被嚴重低估。

路勁基建(1098)將於3月18日(星期五)公佈全年業績。

")

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

路勁基建(1098)

路勁基建(1098)是一家在中國經營的優秀房地產發展商,致力於發展優質經濟型的住宅項目。 路勁現時持有房地產組合投資約港幣350億元,包括土地儲備逾580萬平方米,主要位於長三角及渤海灣地區。 路勁亦是一家於中國從事投資及營運收費公路的領導者,目前的收費公路項目包括位於中國的五條高速公路,總里程340公里。

路勁基建(1098)主席單偉豹從事土木工程業超過40年,其父一手創辦惠記集團,並由此衍生出利基控股(0240)、路勁基建(1098)、路勁地產等公司。 路勁基建(1098)於1996年在香港交易所主板上市。 集團於2004年涉足房地產,經過十多年的磨練和挑戰,在品牌和經營策略上已取得一定成績。

惠記集團有限公司持有集團40.6%股權。 第二大股東為深業集團,深圳市政府的窗口公司,持有集團27.3%股權。

")

| 公司簡介 | 路勁基建(1098) 主要於中國長江三角洲和渤海灣地區從事開發房地產項目,另從事投資及營運收費公路。 |

| 目前市值(港元) | 46.91億元 |

| 現時股價(港元) | 6.34元 (2016-03-11 收市價) |

| 市盈率 | 4.63倍 |

| 每股盈利(港元) | 1.370港元 |

| 市帳率 | 0.35倍 |

| 每股帳面淨值(港元) | 18.101港元 |

公路")

路勁基建(1098)中期業績

路勁基建(1098)2015年8月公布6月止上半財年業績,收入錄得43.9億元,按年增加17.9%。純利2.28億元,增長15.1%,每股盈利31仙。 中期息維持13仙。

物業銷售額(包括合資企業項目)為人民幣56.28億元,比去年同期上升17%,其中,簽訂銷售合同額約人民幣51.08億元及銷售協議待轉合同約人民幣5.20億元。

收費公路項目上半年路費收入為人民幣10.35億元,較去年同期上升13%。 期內,主要受惠於2013年年底開通的馬巢高速公路收入同比有較大增幅外,集團其他高速公路收入都有所提升。整體收費公路上半年分佔基建合作企業溢利較去年同期有所上升。

| # | 分部 | 分部溢利 | 備註 |

|---|---|---|---|

| 1 | 房地產發展及投資 | 1.88億港元 | -- |

| 2 | 收費公路 | 0.86億港元 | -- |

| 3 | 合計 | 2.74億港元 | -- |

| 4 | 期內溢利 | 2.48億港元 | -- |

| 5 | 公司擁有人 應佔溢利 | 2.28億港元 | -- |

| 6 | 每股盈利 | 0.31港元 | -- |

收費公路")

房地產發展及投資")

2015年營運數據

路勁基建(1098)2015年年度營運數據錄得138.36億元(人民幣.下同),按年升12.1%。其中,物業銷售錄116.49億元,以及路費收入21.87億元。

2015年物業銷售包括已簽訂合同額104.08億元,按年升12%;以及協議銷售12.41億元。

| # | 分部 | 上半年營運數據 (人民幣) | 全年營運數據 (人民幣) | 備註 |

|---|---|---|---|---|

| 1 | 房地產發展及投資 | 56.28億元 | 116.49億元 | 全年上升12% |

| 2 | 收費公路 | 10.35億元 | 21.87億元 | 全年上升13% |

| 3 | 合計 | 66.63億元 | 138.36億元 | 全年上升12% |

公路 收費亭")

土地儲備

2015年上半年,集團分別通過土地摘牌形式及認購信托單位基金獲取了兩幅位於洛陽市及廊坊市住宅用地,可發展面積合共為77萬平方米。 於2015年6月,集團的土地儲備逾580萬平方米,2014年底為530萬平方米,主要分佈於長三角地區和渤海灣地區。

2015年物業銷售")

財務管理

於2015年6月底,集團的總權益負債比率及淨權益負債比率分別為108%及77%。 期內之利息償付比率(interest coverage ratio)為9.72倍(2014年:10.04倍)。

集團持有現金(包括已抵押銀行存款)44.2億元,按年升9%;長期負債101.5億元,按年跌2%。

路勁基建(1098)借貸主要以人民幣及美元為主,惟現金流主要源自以人民幣為主的項目收入。故此,集團需面對人民幣及美元波動的匯兌風險。

股權

路勁基建(1098)主要股東惠記集團去年至今不斷增持,股權由前年的39%上升至去年的40%,今年1月更增持至40.6%。

第二大股東為深業集團,持有集團27.3%股權。

加拿大 Desmarais Family Residuary Trust 基金2013年持有股權至6%以上。 2015年3月減持至低於6%,10月好倉跌至5%以下。

路勁基建(1098) 主席 單偉豹")

短評

路勁基建(1098)的收費公路業務平穩,而房地產業務發展迅速,後者已經成為集團的主要盈利來源。 路勁(1098)派息慷慨,土地儲備不少位於一線城市,可視為一隻高息的內房股遺珠。 母公司持有集團40.6%股權, 路勁(1098)的派息非常穩定,每股淨值18.1元,現價市帳率0.35倍,股價較資產淨值大幅折讓,預期息率9.2厘。

路勁持有九條收費公路權益,收費公路業務為集團提供穩定的現金流,每年公路業務收取的自由現金流,已經足夠支付每年派發的4.3億元股息有餘。

內房股在2、3月累積了不少升幅,但是由於路勁(1098)的身份是公路股和內房股的混合體,一直被市場所忽略。 由於此股有可能繼續被市場低估,可能較適合有耐性,並喜歡長期收取9厘息的投資者。

| 年度 | 中期股息 | 末期股息 | 全年股息 |

|---|---|---|---|

| 2010年度 | 0.20元 | 0.23元 | 0.43元 |

| 2011年度 | 0.22元 | 0.24元 | 0.46元 |

| 2012年度 | 0.16元 | 0.30元 | 0.46元 |

| 2013年度 | 0.18元 | 0.40元 | 0.58元 |

| 2014年度 | 0.13元 | 0.45元 | 0.58元 |

| 2015年度 | 0.13元 | 0.45元 (E) | 0.58元 (E) |

母公司去年至今6.5元至7.5元不斷增持,有參考價值。 事實上,公司現價市帳率只有0.35倍,即使中期減了派息,只是計算末期息已經超過7%股息,筆者認為現價非常超值。 如果假設7.0厘作為估值,路勁(1098)為8.3元。 如果用6.5厘作為估值,估值為8.9元。

")

市帳率,息率

路勁基建(1098)現價6.34元計算,息率9.2厘,市帳率0.35倍。

集團上半年度股息0.13元,筆者估計下半年派息0.45元,現價預期息率9.2厘。

")

股價走勢

1年圖:

2016年3月 1年圖")

3年圖:

2016年3月 3年圖")

權益披露: 於本文章發佈之時,筆者持有 路勁基建(1098)。

參考:

1. 路勁基建 1098 業績

http://www.roadking.com.hk/zh_TW/Interim_Presentation_2015.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0203/LTN20160203679_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0901/LTN201509011103_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0820/LTN20150820866_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0330/LTN20150330594_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0312/LTN20150312707_C.pdf

2. 路勁基建

http://www.roadking.com.hk/zh_TW/home.html

3. 單偉豹轟港樓市3宗罪 政府效率低.人工貴.土地供應不濟

http://www.mpfinance.com/htm/finance/20150316/news/ec_eca1.htm

4. 內線王:路勁內房滄海遺珠

http://hk.apple.nextmedia.com/financeestate/art/20140527/18733657

5. 惠記單偉彪:美矽谷房產 回報較港合理

http://property.mpfinance.com/cfm/pa3.cfm?File=20160303/paa01/lam1.txt

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=188753

12 Mar 2016 - [香港八十前] 匯星印刷(1127)財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是匯星印刷(1127),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=188757

13 Mar 2016 - [業績公布] 同仁堂國藥(8138)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!同仁堂國藥(8138)(公司網址)主要在香港、澳門及海外市場(「非中國市場」)從事零售及批發中藥產品的分銷商,並以「同仁堂」品牌經營。集團於上週五公布至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=188832

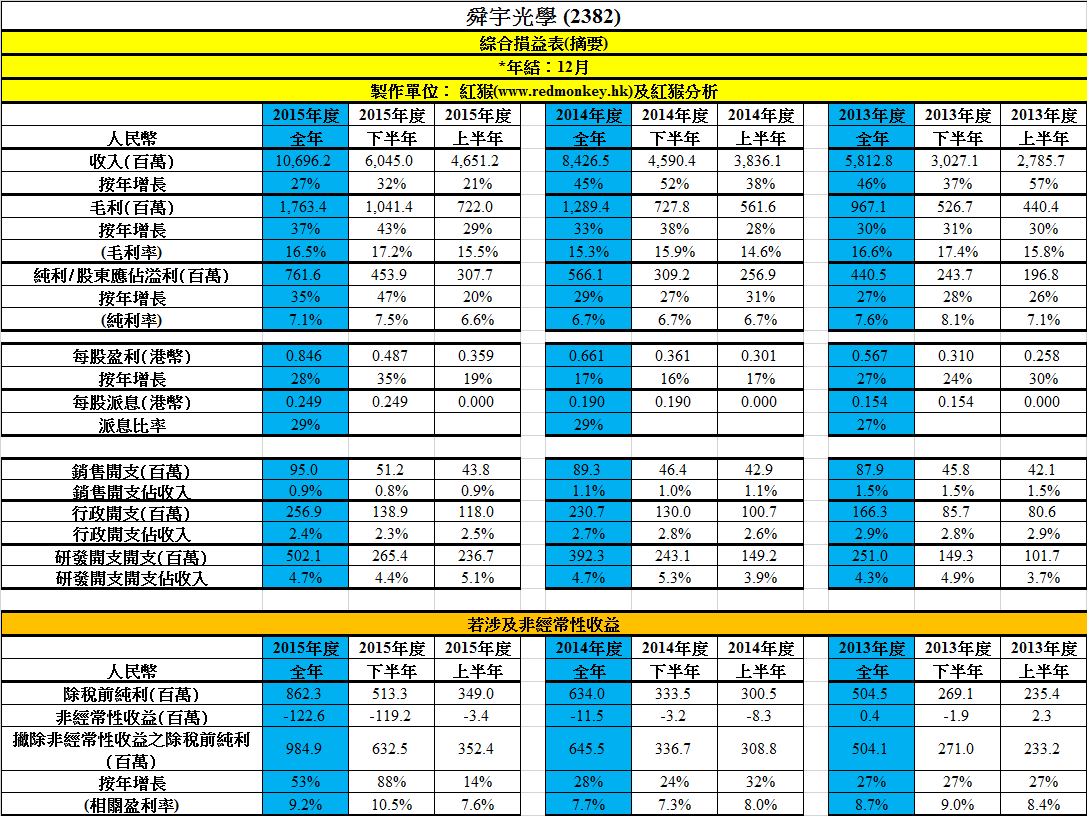

14 Mar 2016 - [業績公布] 舜宇光學(2382)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!舜宇光學(2382)(公司網址)主要從事設計、研究與開發、生產及銷售光學及其相關產品與科學儀器。集團於今天公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=188966

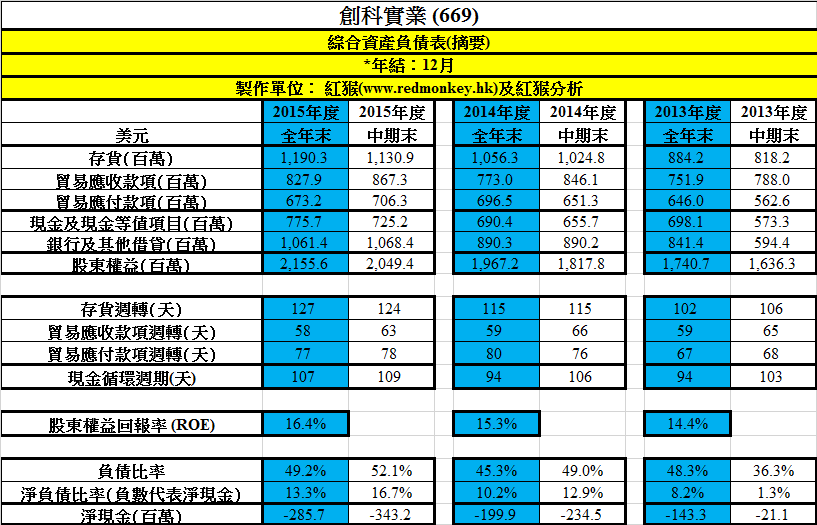

16 Mar 2016 - [業績公布] 創科實業(669)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!創科實業(669)(公司網址)主要業務為製造與經銷電器及電子產品,包括電動工具及地板護理及器具。集團於昨天公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189240

Next Page