- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

17 Mar 2016 - [業績公布] 騰訊控股(700)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!騰訊控股(700)(公司網址)為用戶提供互聯網增值服務、移動及電信增值服務、網絡廣告服務以及電子商務交易服務。集團於今天收市後公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189421

17 Mar 2016 - [業績公布] 金邦達寶嘉(3315)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!金邦達寶嘉(3315)(公司網址)是中國領先的金融卡(磁條卡或智能卡、卡片個人化服務及現場發卡系統解決方案提供商,主要為金融機構、政府機構及發行金融卡的其他組織提供整體安全解決方案及服務。主要業務為製造與經銷電器及電子產品,包括電動工具及地板護理及器具。集團於昨天公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189422

18 Mar 2016 - [業績公布] 威勝集團(3393)近三年業績 + 財務分析數據

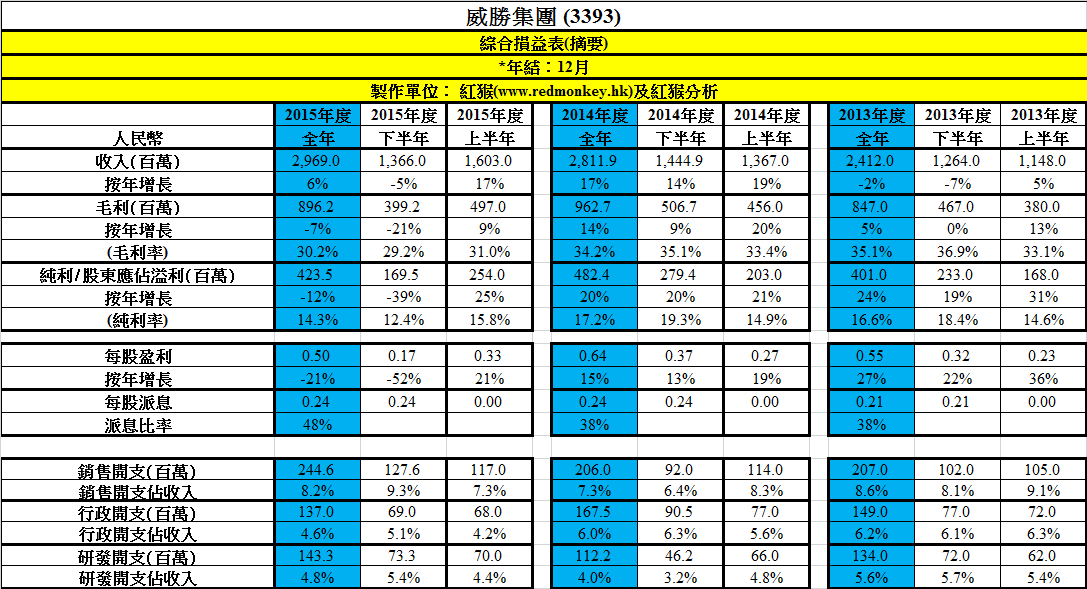

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!威勝集團(3393)(公司網址)主要從事電子電能表、水、燃氣及熱能表的開發、製造及銷售;數據採集終端的開發、製造及銷售;及提供能源效益解決方案。集團於今天中午公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189574

18 Mar 2016 - [業績公布] 粵運交通(3399)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!粵運交通(3399)(公司網址)從事提供汽車運輸及配套服務、材料物流服務與高速公路服務區及相關配套服務。集團於今天中午公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189575

19 Mar 2016 - [經濟一週「香港八十前」] 書中自有黃金屋

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!都說投資點子往往可在生活中找到,只是大家的偵探頭腦有多無遠弗界吧!去年,Secret Garden等成年人填色書忽然爆紅,大家到書局,有段時間不同種類的填色書總放在當眼處。原來在美國出版的首五位暢銷成年人填色書中,有三本屬於一間市值約9億港元香港公司的印刷出品,對去年業績貢獻不少。

匯星印刷(1127)為國際圖書出版商、專業及教育出版集團、及印刷傳媒公司提供印刷服務,印刷產品主要包括消閒及生活品味圖書、教科書、教材及兒童圖書。集團上月尾公布去年全年業績,收入按年升33%,毛利按年升41%,毛利率增1.5個百分點至28.3%,因材料成本及分包成本回落。不過,純利按年升幅只有11%,主要源於行政開支佔收入比率因計入新收購公司之額外經常費用,而由4.6%升至7.1%;若撇除非經常性收益,除稅前純利按年升幅則有28%。

集團生意規模增長不少,主要受惠於2014年中收購澳洲上市公司OPUS的 62%權益,去年首次全年業績入賬。從地區分類可見,澳洲業務收入按年升167%,佔整體比率由22%大增至44%,緊接其後的美國及英國業務收入佔比則分別為25%及16%。若不計澳洲,其他地方的收入總和卻按年倒退4%,除了受匯兌影響外,亦源於一間主要同業挑起價格戰,管理層預期此公司會於今年持續削價。

OPUS 為一間亞太商業服務集團,設有兩個營業平台,分別為出版服務及戶外廣告印刷,當匯星印刷於2014年作出收購時,仍是資不抵債,全年更錄得 2,100萬澳元虧損。匯星印刷見有協同作用,收購並整合雙方業務,OPUS去年已轉虧為盈,其股價亦於過去一年從多年谷底回升20%,相信匯星今年仍可從持續中整合得益,以抵銷印刷市場激烈競爭的負面影響。

自匯星印刷於2011年從經營Recruit等媒體的先傳媒(550)分拆上市,業務每年皆有增長,收入及純利每年複式增長分別約29%及27%,不過因2013年曾供股集資,每股盈利每年複式增長則只有13%。集團於2014年以1.4億港元進行收購,令當年底的淨現金由一年前的8,000萬跌至3,000萬,不過去年底的淨現金回升至1.3億港元,相信是營運現金流理想所致,難怪亦吸引到中小型工業股常客David Webb持股高達8%。集團派息比率近年維持在35%,去年每股派息$0.07,以股價$1.15計,息率約6%,亦是另一吸引投資者的地方。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,匯星印刷(1127)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的3月12日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189727

21 Mar 16 - 泓富產業信託(0808) 全年業績

現時香港共有多隻REITS上市,分別是越秀房產信託基金(0405)、陽光房產(0435)、置富產業信託(0778)、泓富產業信託(0808)、開元產業信託(1275)、春泉產業信託(1426)、富豪產業信託(1881)、冠君產業(2778)、匯賢產業信託(87001)及領匯(0823)。在上述REITS中,不少都是由上市公司背景,或就是由上市公司分拆出來。例如由長實(0001)旗下的置富產業信託、泓富產業信託及匯賢產業信託;越秀(0123)旗下越秀房產信託基金;恆基(0012)旗下陽光房產;富豪國際(0078)旗下富豪產業信託;鷹君(0041)旗下冠君產業。

長實旗下的泓富產業信託(0808)於本港非核心商業區擁有八項多元化之物業,包括甲級商廈、商用物業、工商綜合物業及工業物業。

■ 05 Mar 16 - 置富產業信託(0778) 全年業績

■ 20 Feb 16 - 泓富產業信託(0808) 中期業績

■ 18 Feb 16 - 陽光房產信託(0435) 中期業績

| # | 企業 | 營運業務 | 特點,資料 |

|---|---|---|---|

| 1 | 越秀房產信託(0405) | 寫字樓 + 商場 | 廣州6項物業,寫字樓佔收入4成,批發及購物中心佔3成 可出租面積475萬平方呎 酒店收入低於預期,收入補貼限期2016年 |

| 2 | 陽光房產信託(0435) | 寫字樓 + 購物商場 | 非核心區物業,寫字樓及商場各佔收入一半 可出租面積124萬平方呎 車位844個 |

| 3 | 置富產業信託(0778) | 購物商場 | 17間購物商場 可出租面積318萬平方呎 車位2,713個 |

| 4 | 泓富產業信託(0808) | 寫字樓 + 工商 | 寫字樓佔收入6成,工商綜合物業佔收入4成 可出租面積135萬平方呎 車位498個 |

| 5 | 領匯(0823) | 150間購物商場 | 藍籌股,150間購物商場 可出租面積1,100萬平方呎 車位78,000個 |

| 6 | 富豪產業信託(1881) | 酒店 | 8間酒店 |

| 7 | 冠君產業信託(2778) | 甲級商用物業 | 花旗銀行廣場,朗豪坊,收入集中 可出租面積230萬平方呎 |

置富產業(0778)過去數年的營業額增長理想,近年透過收購及翻新商場,提升租金回報率,可說是穩陣之選。 置富產業(0778)與泓富產業(0808)同樣是與長實(0001)有一定關系。不同是,置富以商場為主,而泓富則以商業物業組合,包括寫字樓、商用物業、工商綜合物業等為主。 泓富(0808)的物業組合包括三個於觀塘區物業,受惠於政府致力發展東九龍的政策。

選擇 REITs 時,除考慮派息外,還要注意其資產的租金回報和出租率及負債等。 以冠君產業信託(2778)為例,收入集中,易受經濟波動影響。 自由行放緩,富豪產業信託(1881)旗下酒店房間入住率及租金收入下跌的風險較高,相比同業的折讓相信仍會高企。 大股東2012年提出強制性全購要約,以每基金單位1元提出全購,較當時價格大幅折讓近五成,消息拖累富豪信託復牌後單日曾急瀉12%。

越秀房產(405)蛇吞象,2012年收購越秀地產(123)購入旗下廣州國際金融中心(IFC)。 現時負債升至37%,酒店收入低於預期,收入補貼限期2016年,往後分派利息不明朗。

北角 泓富產業千禧廣場 alt=")

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

| 公司簡介 | 泓富產業信託(0808) 為房地產投資信託基金,主要投資於商用物業組合。 |

| 目前市值(港元) | 41.38億元 |

| 現時股價(港元) | 2.87元 (2016-03-21收市價) |

| 市盈率 | 5.98倍 |

| 每股盈利(港元) | 0.480港元 |

| 市帳率 | 0.58倍 |

| 每股帳面淨值(港元) | 4.98港元 |

alt=")

泓富產業信託(0808) 全年業績

泓富產業信託(0808)3月公布截至2015年12月底止之可供分派予基金單位持有人之收益為2.54億元,按年升9.82%,每基金單位基本溢利為0.48元,下半年每基金單位分派為0.0897元,合計全年為0.1768元。

期內,收益為4.39億元,按年升8.75%,基金單位持有人應佔每基金單位資產淨值為4.98元,按年升5.96%。

平均單位租金22.72元,按年升9.2%,不過出租率為96.4%,按年跌1.3個百分點。

資產負債比率27.2%,對比2014年12月底止為28.6%。

派息上升")

泓富產業信託(0808)

泓富產業信託(0808)於2005年上市,擁有八項多元化之物業,包括以下物業之全部或部分。 都會大廈、泓富產業千禧廣 這2項物業物業收入佔總收入5成左右。

▪ 三座甲級寫字樓: 都會大廈,泓富產業千禧廣場,創業街9號

▪ 兩座商用物業: 海名軒(部分),泓富廣場

▪ 兩座工商綜合物業: 潮流工貿中心,創富中心(部分)

▪ 一座工業物業: 新寶中心(部分)

都會大廈")

全年業績

泓富產業信託(0808)公布,截至去年12月底止,物業收入淨額按年增10.70%至3.45億元,全年可分派收入按年增9.81%至2.54億元,每基金單位末期分派8.97仙。 去年整體物業組合新合約的加租幅度16.3%,平均單位實際租金按年增9.17%至每方呎22.72元,租用率按年稍降1.3個百分點至96.4%。

政府的工廈活化計劃將於今個月截止申請,泓富亦曾為潮流工貿中心做活化研究逾1年,不過主席趙國雄表示,經研究後,認為該物業活化的成本高於效益,對基金的分派沒有幫助,故決定放棄申請。

行政總裁黃麗虹補充,過去幾年,該大廈已做了資產提升工程,並引入了新的租客,租金升幅理想。據了解,該大廈如要活化成為商業用途,雖然可豁免補地價,但就需要犧牲部分收租樓面作其他非收租用途以符合規定,因此擱置活化。

趙國雄預期,由於過去幾年商廈供應較少,料未來幾年租金不會下跌。今年賣地計劃才推出較多地皮,過幾年才有新供應應市。 黃麗虹又指,今年約34%物業需續約,加租幅度仍達雙位數,強調「在不同經濟周期,有不同的雙位數字,好高的時候都有三成幾」,2015年則維持16%水平,除非經濟特別差,否則料今年能維持差不多水平。

觀塘創業街9號")

觀塘創業街9號")

收購

趙國雄指出,未來泓富收購目標會留在熟悉的區域,包括港島東及九龍東,以目前規模,可動用融資等資源進行約20億元的收購,相信足夠收購比較大的商廈項目。就會否與置富產業(0778)合作進行收購,他表示曾經研究,但由於不動產投資信託的守則限制,合作並不可行。 公司目前可動用併購資金達20億元。

不過,他表示難有收購的機會,因基金現時之股息回報率達6.2%,進行新收購的項目至少要有4.5%至5%回報,才不會拖低分派。他說,過去幾年市道較旺,賣方叫價強硬,但到今年相信有多發展商願意放售非核心區域之商廈,因為住宅市場放緩,會令發展商更願意出售非核心區域商廈項目幫補銷售。

財務管理

資金方面,泓富(0808)負債比率由2014年底的28.6%下降至27.2%%。

泓富(0808)於2014年完成再融資,為按香港銀行同業拆息加年利率1.35%至1.50%不等。 在2019年11月之前並無重大再融資的需要。

")

KC Korea")

短評

泓富產業信託(0808)2015年物業收入淨額按年增10.7%,而物業營運支出只是輕微上升2%,引致可供分派予基金單位持有人之收益上升9.8%,業績令人滿意。

在本港上市的眾多REITs(房地產信託基金)之中,泓富產業信託(0808)以商業物業組合,包括寫字樓、商用物業、工商綜合物業等為主。 泓富(0808)近年物業組合的調升歸功物業翻新及工廈活化,置換租客和行業,令租金明顯提升。 泓富(0808)2016年資產增值工程將會集中於提升紅磡都會大廈的寫字樓設施。 管理層表示今年平均加租幅度有信心達雙位數字。

展望未來,九龍東地區繼續為核心商業區之企業遷址的選擇。 隨著新一批高規格寫字樓供應在九龍東推出,加上香港政府的基建規劃,投資者對九龍東轉型為香港第二個核心商業區(「CBD2」)的長遠前景,依然充滿信心。 在東九龍已持有不少物業的泓富產業(808),料將有利於旗下物業租金表現。 雖然訪港旅客人數下跌、零售仍弱,但現時寫字樓的出租空置率持續下降,推動租金上升,投資者仍需要注意香港非核心商業區工商需求放緩程度。 2015年12月底的租用率96.4%,投資者需要觀察租用率會否穩定維持。

")

觀塘的物業可受惠區內重建而提升價值,現價息率6.2厘,防守力強。 房產信託的估值與美國國債息率的預期成反比。 美國十年期國債收益率現時為1.9厘左右。 如果假設5.0厘作為估值,泓富產業信託(0808)估值為3.54元。 如果用5.5厘作為估值,估值為3.21元。 如果用6.5厘作為估值,估值為2.72元。

▪ 領展房產(0823)現價46.8044.35元,(2015-16年度預期)息率4.3厘。

▪ 冠君產業(2778)現價3.97元, 息率5.0厘。

▪ 置富產業(0778)現價8.30元, 息率5.7厘。

▪ 泓富產業(0808)現價2.87元, 息率6.2厘。

▪ 陽光房地產(0435)現價3.95元,(2015-16年度預期)息率6.3厘。

潮流工貿中心")

息率

泓富產業信託(0808)上半年度分派8.71仙,下半年度分派8.97仙,全年分派0.1768元,按年上升8.5%。 泓富產業信託(0808)現價2.87元計算,息率6.2厘。

起動九龍東")

股價走勢

1年圖:

3年圖:

權益披露: 於本文章發佈之時,筆者持有 房地產信託基金(REITs)。

參考:

1. 泓富產業信託 808 業績

http://www.prosperityreit.com/zh-HK/PressReleases/detail/38

http://www.prosperityreit.com/files/FY15_Presentation_Chi_Final.pdf

http://www.prosperityreit.com/files/IR_Newsletter_Issue_10_Eng__20150825.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0303/LTN20160303434_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0828/LTN20150828060_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0813/LTN20150813224_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0305/LTN20150305424_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0814/LTN20140814224_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0305/LTN20140305040_C.pdf

2. 泓富產業信託 808

http://www.prosperityreit.com/zh-HK/PressReleases/detail/37

http://www.prosperityreit.com/

3. ARA Asia

http://www.ara-asia.com/businesses/reits/prosperity-reit

4. 泓富可分派收入2.54億 增9.8%

http://money18.on.cc/finnews/news_breaking_content.html?cat=exp&article_id=bkn-20160303213958059-0303_00842_001

5. 趙國雄:泓富產業有20億買商廈!

http://hk.apple.nextmedia.com/realtime/finance/20160303/54825269

6. 泓富淡市伺機購商廈

http://hk.apple.nextmedia.com/financeestate/art/20160304/19515661

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=189894

21 Mar 2016 - [業績公布] 通達集團(698)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!通達集團(698)(公司網址)為消費類電子產品之外殼一站式服務供應商,主要設計及生產消費類電子電器,包括手機、手提電腦及電器用品之外殼及相關產品、客戶包括華為、小米、海爾、Dyson、Ford等,市場相信Apple亦成為其最新客戶。集團於上週三公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189901

21 Mar 2016 - [業績公布] [紡織板塊] 申洲國際(2313)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!申洲國際(2313)(公司網址)從事製造及銷售針織服裝產品,主要客戶包括Nike、Uniqlo等。集團於今天中午公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189902

22 Mar 2016 - [業績公布] [香港八十前] [港企專門店] 永嘉集團(3322)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!永嘉集團(3322)(公司網址)從事生產、分銷及零售成衣產品,包括運動服、高爾夫球及高級時尚服飾及有關配飾。銷售主要以原設備生產方式外銷至歐洲、北美及亞洲客戶,及以分銷及零售模式在中國大陸、香港、台灣及新加坡銷售。

集團於今天中午公佈至去年12月全年業績,近三年財務分析數據如下。注意點包括「分銷及零售」於下半年轉虧;另外,專營權的龐大收購成本已於二零一五年底全面攤銷,若撇除該等非現金開支,2015年「分銷及零售」溢利可由2,170萬港元提升至5,890萬港元。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=190215

24 Mar 16 - 石藥集團(1093) 全年業績

隨著中國人口老齡化進程的加快、國家城鎮化政策的推進及人民收入水平的提升,中國的醫藥需求預計會持續增長。中國已經加速進入老齡化社會,六十五歲以上老齡人口已經超過2億人,佔中國總人口數約15%。癌症、心腦血管病、老年癡呆、糖尿病等普遍的老年人疾病發病率也正逐年上升,相對的治療需求也逐年增加。 面對上述四個龐大的患病群體,石藥集團(1093)的「恩必普」、「歐來寧」、「玄寧」、「林美欣」(格列美脲分散片)產品及各個抗腫瘤藥品均具有廣闊的市場前景。另一方面,隨著醫院的擴張、醫保報銷範圍的擴大及患者支付能力的提高,將使得治療需求得到更好的滿足。石藥集團(01093)近日公布截至2015年12月底止年度業績,雖然收入只增加4%,但股東應佔溢利卻大幅增加31.3%,主要由於來自創新藥的收入呈現快速增長,而來自普藥產品的收入亦保持平穩增長。

雖然有投資者憂慮藥物採購價格下跌,加上對原藥的規例更嚴格,將影響集團未來增長。然而,石藥集團(01093)管理層相信現時的政策立場,以及正在進行的採購過程顯示,醫藥業的不確定因素已經消除,並預料今年純利將按年升2成至3成。

■ 14 Jun 15 - 石藥集團(1093) 全年業績

■ 13 May 15 - 中生製藥(1177) 全年業績

■ 01 Feb 15 - 綠葉製藥(2186) 中期業績

石藥集團(1093)

石藥集團(1093)擁有原料藥、成藥、創新藥、抗腫瘤藥、醫藥商業和大健康六大業務板塊,主要從事醫藥及相關產品的開發、生產和銷售,產品主要包括抗生素、維生素、心腦血管、解熱鎮痛、消化系統用藥、抗腫瘤用藥和中成藥等七大系列近千個品種。 集團在國內的創新藥、品牌藥及非專利藥領域亦佔據重要地位。其中廣為人知的暢銷產品有思必普系列、歐來寧系列及玄寧系列。石藥集團的生產基地主要在中國河北省石家莊市。

集團原來主營業務為生產維他命C及多種抗生素原料藥,石藥集團(1093)在2012年度獲聯想控股旗下弘毅投資透過子公司卓擇以89.8億元作價,將旗下全部非上市資產注入其內,包括石藥歐意藥業、石藥恩必普藥業和石藥新諾威藥業,由原料藥製造商,轉型為創新及品牌樂製造商。 透過注資,石藥集團(1093)目標為主力生產首次仿製藥物的開發,擴大相關產品的生產規模及產能。

2013年6月,石藥集團(1093)向弘毅投資子公司卓擇收購百克(煙台)生物製藥100%股權,以進一步增強創新藥之產品組合以及競爭力,後者主要從事製造及銷售兩種腫瘤藥物,即聚乙二醇化重組人粒細胞刺激因子注射液(PEG-rhG-CSF)及重組人粒細胞刺激因子注射液(rhG-CSF)。

2015年4月,聯想控股旗下弘毅投資(Hony Capital)以每股7.15元,出售集團13.68億股。完成後,弘毅投資(Hony Capital)不再持有石藥集團股份。

| 本網誌內容版權為「藍冰」所有,未經授權不得轉載。 |

| 公司簡介 | 石藥集團(1093)從事製造及銷售成藥、抗生素、維生素C、咖啡因。 |

| 目前市值(港元) | 422.64億元 |

| 現時股價(港元) | 7.15元 (2016-03-24 收市價) |

| 市盈率 | 25.37倍 |

| 每股盈利(港元) | 0.2818港元 |

| 市帳率 | 4.84倍 |

| 每股帳面淨值(港元) | 1.478港元 |

石藥集團(1093) 全年業績

石藥集團(1093) 公布截至2015年12月底止全年業績,收入按年升4%至113.94億元,純利按年升31.28%至16.65億元,每股盈利28.18仙。末期息按年升1仙至11仙。

期內,公司創新藥收入按年升35.6%至37.75億元,由於創新藥之貢獻持續增加,集團之經營溢利率提升3.7個百分點至19%,純利率升3個百分點至14.6%。

截至去年12月底,公司現金及銀行結餘23.06億元及借款總額為14.63億港元,產生淨現金8.43億港元(2014年:3.01億港元)。

集團負債比率為16.6% (2014年底:15.0%)。

發展 及 2016年目標

石藥集團(1093)在國內的創新藥、品牌藥及非專利藥領域佔據重要地位,其中廣為人知的暢銷產品有「思必普」系列、「歐來寧」系列及「玄寧」系列。

▪ 「恩必普」系列是國家一類新藥,擁有專利保護的獨家產品,主要用於急性缺血性腦卒中(中風)的治療。

▪ 「歐來寧」系列包括膠囊和凍乾粉針兩個劑型,主要用於輕中度血管性癡呆、老人癡呆及腦外傷等症引致的記憶與智能障礙。「歐來寧」凍乾粉針現為國內獨家劑型。

▪ 「玄寧」系列包括片劑和分散片,主要用於治療高血壓症。

雖然有投資者憂慮藥物採購價格下跌,加上對原藥的規例更嚴格,將影響集團未來增長。然而,石藥集團(01093)管理層相信現時的政策立場,以及正在進行的採購過程顯示,醫藥業的不確定因素已經消除,並預料今年純利將按年升2成至3成。

「恩必普」方面,管理層有信心於2016年獲得約25億港元的銷售額。 「歐來寧」和玄寧方面,管理層有信心錄得同比20%的銷售增長。 至於腫瘤行業方面,石藥集團會嘗試於2016年取得同比50%的增幅。

股權

蔡東晨(主席兼行政總裁)去年4月中以7.42元增持至13.45%,再以7.15元,從弘毅投資購入17.91%股權,持股上升至31.35%。

澳洲聯邦銀行於去年5月以7.76元增持至5.02%的必須披露水平,並於去年10月以6.73元增持至4.91%股權。

短評

隨著中央政府大力推動民生的政策方向,加上內地人口老化問題日益嚴重,大大帶動市場對醫藥的需求,醫藥行業增長潛力實在不容小覷。 國內市場則受惠於人均壽命延長,癌症,高血壓,心髒病等藥物需求因而上升;而由於國民收入增加,飲食習慣隨之改變,因而引起的諸如糖尿病等「富貴病」病人亦必然增加;凡此種種,石藥集團(1093)的新業務皆覆蓋到。 醫藥行業發展的同時,另一方面,發改委推進藥品價格改革,建立完善藥品價格形成機制,照顧民生的需要。 然而,降價並不等於有損行業盈利,相反能淘汰落後企業,令行業有良性競爭。 醫藥行業核心競爭力的核心來自創新,舊藥愈賣愈平,惟有研發新藥才能提升盈利,而生物醫藥正是行業發展的一大趨勢。 國家支持發展生物技術,藥研型的企業最能受惠。

目前,成藥(創新藥和製劑)成為了石藥集團(1093)主要的利潤增長點。現在,成藥的銷售收入比例是68%左右,利潤佔全部的9成左右。 換句話說,抗生素、維生素C(包括下圖的果維康)、咖啡因及其它只佔全部利潤的1成多。

石藥集團(1093)去年成藥營業額上升16%至77.9億元,原料藥營業額下跌15%,總收入按年上升4%,每股盈利增長31%至0.2818元,是市場預期的上限。 創新藥的收入呈現快速增長,2015年銷售收入總額達約37.75億港元,上升35.6%。

2015年中國醫藥政策頻出,醫改政策逐步深化。 藥品價格、招標採購、醫保支付等政策的改變使得整個醫藥行業處於政策的高壓之下。 然而,管理層相信現時的政策立場,以及正在進行的採購過程顯示,醫藥業的不確定因素已經消除,並預料今年純利將按年升2成至3成。

石藥(1093)現價市盈率25.4倍,不算便宜; 但由於蔡東晨(主席兼行政總裁)去年高於現價增持,筆者保持去年的觀點,沿用去年中所用的估值,並認為現價的上升空間遠高於下跌空間。 石藥集團(1093)公布業績後,多間證券商提升了目標價和評級,股價這個星期上升了1成。 對於有意投資增長型醫藥股的投資者,或可等待股價回吐時收集。

■ 14 Jun 15 - 石藥集團(1093) 全年業績

盈利,市盈率

石藥(1093)2015年股東應佔盈利按年升31.3%至16.65億元,每股盈利上升31.3%至28.18港仙。 現價7.15元,市盈率25.4倍,息率1.5厘。

管理層預料今年純利將按年升2成至3成。 筆者初步簡單估計,集團2016年每股盈利增長22%。 現價7.15元,預期市盈率20.8倍,預期息率1.6厘。

股價走勢

1年圖:

")

3年圖:

")

權益披露: 於本文章發佈之時, 筆者持有醫藥股。

近年業績摘要

| 營業額 (港元) | 上半年 | 全年 |

|---|---|---|

| 2013年 營業額 | 50.76億元 | 99.49億元 |

| 2014年 營業額 | 53.42億元 | 109.55億元 |

| 2015年 營業額 | 57.30億元 | 113.94億元 |

| 盈利 (港元) | 上半年 | 全年 |

|---|---|---|

| 2013年 盈利 | 5.28億元 | 9.72億元 |

| 2014年 盈利 | 6.00億元 | 12.68億元 |

| 2015年 盈利 | 8.22億元 | 16.65億元 |

| 每股盈利(港元) | 上半年 | 全年 |

|---|---|---|

| 2013年 | $0.0930 | $0.1749 |

| 2014年 | $0.1017 | $0.2147 |

| 2015年 | $0.1376 | $0.2818 |

參考:

1. 石藥集團 1093 業績

http://file.irasia.com/listco/hk/cspc/annual/2015/crespress.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0321/LTN20160321222_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0907/LTN20150907721_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0825/LTN20150825264_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0417/LTN20150417688_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2015/0324/LTN20150324136_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0911/LTN20140911317_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0826/LTN20140826108_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0409/LTN20140409543_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0324/LTN20140324270_C.pdf

2. 醫藥股首選石藥

http://invest.hket.com/article/1395421/%E9%86%AB%E8%97%A5%E8%82%A1%E9%A6%96%E9%81%B8%E7%9F%B3%E8%97%A5

3. 藥品降價成常態 醫藥股現汰弱留強

http://www.etnet.com.hk/www/tc/news/topic_news_detail.php?category=sector&newsid=538

| 本網誌內容版權為本人「藍冰」所有,未經本人授權不得轉載。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |

PermaLink: https://articles.zkiz.com/?id=190371

Next Page