- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

11 Jun 2016 - [經濟一週「香港八十前」] 服裝股業績睇真D

若想得到更多最新訊息,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持!雖云中港經濟遇冷風,零售市道應受到負面影響,加上去年冬季天氣反常,初冬不冷,賣冬衣的見形勢不妙,減價速銷,怎知其後迎來近年至冷寒冬,有些貨已平賣但新貨補不上,有些甚至已換季下進退失據,對成衣零售商可謂雪上加霜。本地零售商多於每年3月年結,市值約5億港元的包浩斯(483) 於兩星期前率先發出盈警,預期至今年3月年度純利按年大幅下降約50%至70%。不過仔細計下數,假設跌幅為中位數60%,即仍淨賺5,175萬港元,上半年集團卻錄得2,661萬港元虧損,即是下半年未有持續蝕錢,也不是太差勁,若只計下半年,純利按年實倒退約28%。看其上半年業績,港澳及台灣收入分別佔整體73%及17%,虧損主要源於台灣業務。再看其先前公布至今年3月季度銷售表現,港澳同店銷售增長為-14%,比全年的-9%差;相反,台灣同店銷售增長+4%,比全年的-3%明顯理想,下半年錄得盈利,似乎源於台灣業務有所改善。

上週尾,到當時市值約22億港元的I.T.(999)公布至今年3月全年業績,收入按年升5%,毛利按年升2%,純利則按年大跌33%,每股派息亦大跌30%。不過,表面差勁的業績公布後,股價於接著的數個交易日卻大升約四成,相信再深入分析業績,定可找出內情。去年8月人民幣曾連續兩天大跌,I.T. 旋即發出盈警,因為即時將近12億人民幣存款轉為港元而造成匯兌虧損約6,000萬港元,股價於其後11個交易日累跌超過兩成,約一個月後財務總裁更辭任,備受市場關注。

再看集團全年業績,若果撇除這筆非經常性損益,除稅前純利實際只按年倒退8%,並非表面般差,市場更似是喜出望外。大家或許會問,明明每次在香港逛商場,I.T. 系內店舖也在打折,也打得頗狠,若是見微知著成立的話,集團業績若非虧損,也應倒退不少吧!事實上,大家的觀察也沒錯,其香港業務全年虧損約7,300萬港元,管理層更說本地大型商場舖租今年也難大減,業績不易看好。不過,國內業務表現卻異常強勁,全年收入按年升42%,溢利更按年升125%,已是連續兩年高速增長;加上日本業務也表現理想,全年收入按年升22%,溢利更按年升46%;兩地業務增長基本上已收復香港的失地。

雖然市場對I.T. 業績表現興奮,但也不可忽視潛在風險,大家需留意香港業績會否受較差的消費氣氛影響而惡化、中國業績增長會否大幅減速、日本業績會否受日圓貶值不再而影響遊客消費意慾、去年冬天的不正常天氣的負面影響會否蔓延至今年等。

「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,I.T.(999)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的6月4日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=199678

1 Jun 2017 - [投資筆記] 啟德商業地王的啟示

上周五截標的啟德第1F區2號商業地,可作商業及酒店發展,位於工業貿易大樓前方,毗鄰啟德河,設禁止拆售條款,可建樓面達191.2萬方呎,規模逼近中環國金二期。昨公佈由南豐以逾246億元獨資投得,成交價比半個月前批出的中環美利道商業地(232.8億元)貴逾半成,成為新商業地王之王,樓面呎價約12,863元。南豐表示會長線持有項目,逾半樓面為寫字樓。

這幅鄰近未來港鐵沙中線啟德站的地王之王,同時較去年11月,由利福國際(1212)以73.88億元奪得的同區第1E區2號雙子塔商業地(樓面呎價6,733元),可建樓面達109.7萬方呎,呎價貴了91%,半年時間啟德商業地呎價升了近一倍。

(以上內容摘自appledaily及hket)

東九龍一帶商廈估值有機得到提升,相對較受惠的有利福國際(1212)、載通(62)、泓富產業信託(808)、領展(823)。

假設利福國際地皮呎價只有地王的70%,亦已升值34%,即24.9億港元,或每股$1.56,公司於去年12月每股資產淨值約$1.16,大幅低於一年前的$6.94,部份亦源於舉債收購此地皮。

PermaLink: https://articles.zkiz.com/?id=251006

2 Jun 2017 - [投資筆記] 三隻內銀股的最新預測估值區間

主要因為人民幣升值,及市場著量調高今年盈利預測,我對三隻內銀股的最新預測今年估值區間如下:建設銀行(939) $4.87 - $6.50 (今天中午收$6.62)

工商銀行(1398) $4.15- - $5.57 (今天中午收$5.38)

招商銀行(3968) $16.24 - $22.98 (今天中午收$23.3)

此三股現價皆近預測今年估值區間高位,引證現時內銀股股價仍屬合理範圍,大市未處非理性階段。 假設於大市理性下,股價持續上升需靠市場調高今年盈利預測及人民幣升值。

PermaLink: https://articles.zkiz.com/?id=251143

2 Jun 2017 - 為什麼近兩月未必受惠恒指破頂?

至5月31日,「恒生指數」今年升了約16.6%,主要只是在2月22日開始及3月21日開始作出時間不長兼幅度不大的回調,可是「恒生綜合中型股指數」及「恒生綜合小型股指數」今年至5月31日分別只升了約13.3%及5.3%。

「恒生綜合中型股指數」及「恒生綜合小型股指數」數皆於3月21日見頂,至今年至5月31日分別回落2.3%及5.1%,不過「恒生指數」卻於同期上升約4.3%,可見市場資金於最近兩個月從中小股流至大型股,難怪見不少投資者近日於主要指數破預後反未見受惠。

(https://hk.investing.com/indices/hang-sen-40)

(https://hk.investing.com/indices/hang-seng-csc)

再看「國企指數」,今年至5月31日升了約12.9%,3月21日開始計則只是持平。

(https://hk.investing.com/indices/hang-seng-china-enterprises)

PermaLink: https://articles.zkiz.com/?id=251144

3 Jun 2017 - [投資筆記] 港交所(388)的最新預測估值區間

港交所(388)以往的估值市盈率區間一直在大約25至40倍,不過去年的股價走勢曾令我有點迷惑,市場是否已開始調整其估值水平。我剛剛在仔細審視去年的數據,發現去年股價於高位及低位時,相對當時的預測每股盈利,預測市盈率正正就是40倍及25倍。基於此,我對港交所的最新預測今年估值區間如下:

港交所(388) $155.3 - $230.1 (昨天收$205.0)

註:預測今年估值區間會隨市場預測每股盈利水平及相關匯率而變動

補充(3 Jun 2017 9:40pm)

讀者問:是否上升空間不吸引?

紅猴答:吸引否見仁見智,但估值會隨市場預期每股盈利變化而升跌,若大市越來越牛,成交持續上升,估值也會調升,所以潛在升幅也可能比現在估算的多。

PermaLink: https://articles.zkiz.com/?id=251185

3 Jun 2017 - 華寶國際(336)及都市麗人(2298)近三年業績+財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是華寶國際(336)及都市麗人(2298),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

華寶國際(336) - 請按此

都市麗人(2298) - 請按此

PermaLink: https://articles.zkiz.com/?id=251186

4 Jun 2017 - [紅猴股評] 剛被怡和系入股的紛美包裝(468)

紛美包裝(468)於上週五(2/6)收市後公布,Jardine Strategic Holdings Limited於2017年6月2日已購入約2.96億股票,佔已發行股本約 22.15%,平均價格為每股$5.00。紛美包裝於當天成交股數2.95億,5個交易天前還在停留了一段時間的$4.03水平,接著5個交易天股價便在未見任何消息下拾級而上,至上週五收報$5.08,共升26%。 怡和系入股從事無菌飲料包裝的紛美包裝,即時想起和旗下牛奶公司有關,有助垂直整合。 另外,

紛美包裝經營效率不算理想,於2016年12月的總年產能為214億個包裝,2016年全年生產約115億個包裝,使用率只有54%,怡和系或看到改善後帶來的價值。

集團於3月27日公布去年全年業績,因只屬平淡,派息亦未見特別驚喜,股價便一直在$4上下徘徊。2016年全年收入按年跌2% ,下半年按年跌幅7%; 毛利按年持平,下半年按年跌幅6%,毛利率由27.8%增減至28.4%。

紛美包裝經營效率不算理想,於2016年12月的總年產能為214億個包裝,2016年全年生產約115億個包裝,使用率只有54%,怡和系或看到改善後帶來的價值。

集團於3月27日公布去年全年業績,因只屬平淡,派息亦未見特別驚喜,股價便一直在$4上下徘徊。2016年全年收入按年跌2% ,下半年按年跌幅7%; 毛利按年持平,下半年按年跌幅6%,毛利率由27.8%增減至28.4%。

純利按年升5%,下半年按年升幅6%,純利率由14.3%增至15.4%。不過,若撇除非經常性收益,除稅前溢利按年持平,下半年按年跌幅4%,相關盈利率由19.3%增減至19.7%。

每股盈利以港元計按年跌1%,每股派息仍提升至$0.23,若以股價未大升前$4水平計,息率有不錯的5.8%。

(資料來源:紅猴研究、公司年報) * 按下圖可放大

佔比最大的中國業務盈收按年倒退,下半年更差,不過國際業務高增長下得以抵銷大部份影響。 集團已經開始在歐洲工廠建設第二條生產線,將增加額外40億個包裝的年產能,預計將於2017年中期投產,以把握國際業務增長良機。

(資料來源:紅猴研究、公司年報) * 按下圖可放大

集團營運活動現金流理想,現金減少,主因部份用以購買可供出售金融資產,另外多派息也有影響。

(資料來源:紅猴研究、公司年報) * 按下圖可放大

市場現時預期紛美包裝今年每股盈利將按年持平。 謹供參考,我現時預測其今年估值區間在$3.44至$4.86,合理估值在$4.15,今年股價最低曾見$3.59,今年低位或已見。 至於怡和系入股會否提升其估值,還需觀察,當然不排除此可能性,尤其是若果能夠為紛美包裝帶來更多生意以增加其生產效率 。

PermaLink: https://articles.zkiz.com/?id=251216

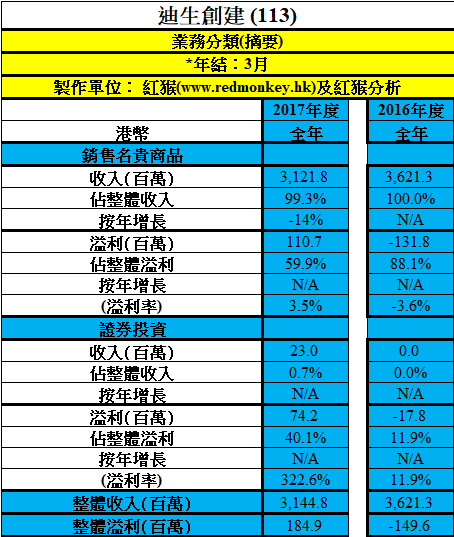

6 Jun 2017 - [紅猴股評] 迪生創建(113)全年業績分析

迪生創建(113)昨天收市後公布至今年3月全年業績,收入按年跌13%,下半年按年跌4%;毛利按年跌12%,下半年按年升3%,毛利率由49.6%增至50.2%,下半年更高達51.6%; 全年純利轉虧為盈,大部份發生在下半年。不過,若扣除可供出售之權益證券等非經常性收益,除稅前溢利只是原有的23%,上半年核心業績仍處虧損,而下半年事實上賺得不錯。 雖然管理層對中港兩地零售市道仍不樂觀,但去年度下半年營運已明顯轉佳,銷售開支及行政開支佔收入比率大跌也有幫助。 全年同店銷售按年上升1.2%,現有115間店舖,當中香港、國內及台灣分別佔28間、16間及58間。

(資料來源:紅猴研究、公司年報) * 按下圖可放大

集團現金豐厚,先前兩年蝕錢照派息,去年度每股派息自然增至$0.17,以昨天收報$3.08計,息率有5.5%,屬不錯。存貨週轉連續三年維持於150天水平,淨現金也連續三年維持於13億港元水平,今年3月尾的每股淨現金高達$3.62

(資料來源:紅猴研究、公司年報) * 按下圖可放大

管理層表示需研究網購發展,但未提方向及策略,面對商場租金未見大幅調整,加上國際品牌傾向直接經營門市及控制價格,集團的傳統商業模式絕對受到考驗。

集團於是次業績開始加入證券投資至業務分類,溢利還佔上整體的40%,未來「核心盈利」相信會更加波動。

(資料來源:紅猴研究、公司年報) * 按下圖可放大

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

因盈利難預測,加上不易估算市場賦予的估值水平,加上透明度不高,有興趣搏其業務持續翻身的投資者或需以「投機」視之。

PermaLink: https://articles.zkiz.com/?id=251437

6 Jun 2017 - [紅猴股評] 剛發盈喜的森信紙業(731)

森信紙業(731)於昨天收市後發盈喜,預期至今年3月純利增幅不 低於70%,主要由於集團紙品業務之收益於年度下半年有可觀增長 ,及零售業務之虧損減少所致。留意零售業務歸類在「其他業務」,而後者於年度上半年收入只佔整體3.3%,亦是持續虧損的範疇。森信紙業今天成交大增,昨天收報$0.42,至今早10:00已高見$0.50,升19%。下列為集團過往三年的財務分析摘要,因其業績波動,我不打算作詳細分析,但可留意以下情況。

(1) 全年業績往往包含「投資物業之公平值收益」,過往兩年分別佔除稅前純利的60%及80%,是次盈喜的70%純利增長,是否也包含此項目?若非的話,其核心業務增長會非常強勁

(2) 過往數年毛利率及純利率持續偏低,業務應不具備規模效應,經營風險偏高,需看看是次業績有否改善

(3) 負債比率持續高企,逐步增加至130%水平,需看看是次業績有否改善

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(資料來源:紅猴研究、公司年報) * 按下圖可放大

PermaLink: https://articles.zkiz.com/?id=251438

7 Jun 2017 - [投資心得分享] 財務造假也是一盤生意!?

沽空機構近年逐漸影響港股生態,令股市中強者越強。不過,何謂之「強」,不在於表面業績之強,基本業績分析可找到部份有問題公司,但不會是全部,只是我不明白於此一層面上,還會有些專業的基金或分析員犯錯(如不理資產負債表或營運現金流的負面訊息)。至於基本業績分析找不到的,便要靠多聽多看,憑經驗累積以批判公司及其管理層的可信性,再加上遇正自己不大相信的公司業績非常理想的話,反而需提高警覺,提防「Too good to be true」。所以,市場資金近年越加聚焦那些真正「強」者,即是管理高質,業務透明透高,受過多年歷史洗禮仍健在的公司上。其實上市公司財務造假也是一盤生意,還需講求成本效益,不好見到派高息、公司回購或大股東增持便以為是利好訊息,只要局內人計過數,預期利益更大(如令投資者更容易相信)的話,也會願意付出這些成本,何況派高息及公司回購都是用公司錢,兩種方法大股東也有得著,前者更是收到真金白銀,若大股東用部份收到的現金股息增持股票,不知袖裡的投資者或許會變得更有信心!若公司在高負債下,還增加債務以助派高息或公司回購,更需小心。

所以,買入股票前,最重要是清楚自己在「投資」還是「投機」,以做出不同程度的風險管理,若對某股票滿有懷疑,其實可以選擇一刻也不要持有。

負面看,嚴格來說,任何上市公司都可以不信,因為大家也不是局內人(insider),所以極端來說,任何股票其實也不可買。可是,若仍想買股票的話,便要選擇相對可信,並高過自己接受底線的公司(當然每人底線及風險承受能力也有不同),這個沒有捷徑,需靠多聽多看,憑經驗累積以批判公司及其管理層的可信性。當然,為避免如當年買入眾人愛股匯豐(5)的個案,便需靠分散投資及調控注碼以分散風險。

負面看,嚴格來說,任何上市公司都可以不信,因為大家也不是局內人(insider),所以極端來說,任何股票其實也不可買。可是,若仍想買股票的話,便要選擇相對可信,並高過自己接受底線的公司(當然每人底線及風險承受能力也有不同),這個沒有捷徑,需靠多聽多看,憑經驗累積以批判公司及其管理層的可信性。當然,為避免如當年買入眾人愛股匯豐(5)的個案,便需靠分散投資及調控注碼以分散風險。

PermaLink: https://articles.zkiz.com/?id=251524

Next Page