為滿足新監管要求,花旗8月份縮減60億美元的另類投資資產

http://wallstreetcn.com/node/55159WSJ消息人士稱,花旗集團上個月縮減了60億美元的私募股權和對沖基金的資產,以滿足限制銀行另類投資的新監管要求。

該消息人士還表示:

上週,花旗集團將43億美元的私募股權基金——花旗風險資本國際(Citi Venture Capital International)出售給Rohatyn Group,成交價格尚未公佈。

8月9日,花旗集團把19億美元的新興市場對沖基金出售給該基金的管理層。

花旗集團是美國資產規模第三大的銀行,也是另類投資市場(如對沖基金和私募股權等)主要參與者。花旗集團另類投資團隊的高管非常著名,包括該集團前CEO Vikram Pandit和美國現任財長Jacob Lew。

2012年2月份,花旗集團資本顧問(Citi Capital Advisors)部門還管理著186億美元的對沖基金資產和私募股權資產。但是經過最近的交易後,花旗集團資本顧問部門僅剩下一支25億美元的基金,並且該銀行也正試圖將其出售給該基金的管理層。

花旗集團在2001年進入另類資產領域。2007年,它以8億美元購買了Pandit的Old Lane LLC對沖基金。

2月份,花旗集團將其大部分對沖基金業務出售給Napier Park Global Capital,並持有該基金24.9%的權益,這種少數股權令花旗集團在符合新監管的情況下還能擁有部分所有權。

8月份,花旗集團將剩下的對沖基金業務出售給EMSO Partners。

對銀行業而言,花旗集團出售另類投資的行為顯示了它們終止進軍該領域。

1999年,美國通過《1999年金融服務法》,允許不同類型金融機構之間進行合併,令金融業混業經營得到發展。

金融危機後,美國的監管部門擔憂這些銀行用客戶的存款承擔過多風險,因此決定限制銀行的投資。

WSJ此前報導,「沃爾克規則」也可能迫使高盛縮減其在私募股權基金上的投資。

德銀CFO:滿足資本金要求比分紅更重要,將削減2500億歐元資產

http://wallstreetcn.com/node/55108 德意志銀行首席財務官Dtefan Krause向法蘭克福匯報表示,目前應優先建立新監管要求的資本和調整,滿足資本金要求比分紅更重要。

「一旦新監管要求完成,在危機中下降的盈利將再度升高。

據華爾街見聞報導,今年6月美國銀行業監管機構FDIC副主席Thomas Hoenig在接受路透採訪時抨擊德意志銀行的資本金水平「非常可怕」,他表示,從槓桿率來看,德銀是全球的跨國銀行中最糟的。

迫於更嚴格的金融監管規定,德意志銀行計劃將其龐大的資產負債表規模收縮多達20%。這是德銀的重大戰略舉措,德銀預計將告訴投資者,其目標是到2015年末,股本佔貸款的比例不低於3%。

德意志銀行還在考慮,一旦德國銀行業監管機構明確哪種工具將在新的全球銀行業資本體系得到承認,該行將至少發行60億歐元可轉債等混合型權益資本(能夠轉換成股票的債務工具)。

改善銀行資本狀況的方法之一是減少資產負債表上資產。

Krause重申,德意志銀行將從資產負債表中削減2500億歐元價值資產。

馬云要求雙重投票權或碰壁 阿里巴巴準備改到紐約上市

http://wallstreetcn.com/node/55864

據接近阿里巴巴的人士稱,如果阿里巴巴的高級管理層不能提名董事會的多數董事的話,該公司準備放棄在香港規模達600億美元的上市計劃,而將上市的地點改到紐約。

阿里巴巴創始人馬云和其他高級管理人員只持有10%多一點的公司股票,但是他們仍然想通過雙重投票權的股份方式控制董事會的組成,以掌控阿里巴巴的戰略方向、捍衛公司文化,這種方式和科技巨頭Google類似。

香港上市規則明確禁止雙重投票權,香港的市場監管機構預計將堅持自己的原則,任何公司結構必須平等對待每個股東。

儘管阿里巴巴已經為在香港上市籌備了好幾個月,但是香港監管機構的堅持可能讓香港和中國大陸失去這一世界上繼Facebook後最受矚目的IPO。

據FT援引知情人士透露,「內部討論正在進行中,我們想在香港上市,但是如果我們不能控制董事會的結構,紐約仍然是個可行的選擇。」

阿里巴巴是一個合夥經營性質的企業,一個20人組成的管理層團隊負責日常運營。據熟悉該公司的一位知情人士表示,這一管理形式形成於2010年,以保護馬云和其他創始人創建的企業文化,即使在他們離開這個公司很久以後。

阿里巴巴公司剩下的股份由軟銀和雅虎持有。阿里巴巴的這一管理結構很大程度上受到Google創始人拉里.佩奇的影響,2004年在上市之前他給所有潛在的股東寫了一封信,信中他設立了雙重投票權結構,這讓他和聯合創始人謝爾蓋.布林獲得了比其他股東更多的投票權,以保持對Google的控制權。

由當地政要組成的香港上市委員會代表港交所審批上市申請,但是監管機構證券和期貨事務監察委員會對任何他們不喜歡的公司或者治理結構擁有一票否決權。

阿里巴巴還沒有提出任何官方申請,但是他們和香港上市委員會及香港證券和期貨事務委員會之間一直保持非正式的溝通,但是現在看起來面臨碰壁的危險。

「香港上市委員會的許多人都支持阿里巴巴的要求,但是其他一些人不支持,這就出現了問題。」一位阿里巴巴的上市顧問表示,「如果香港上市委員會不讓步,阿里巴巴將去其他地方。」

工行加入「大而不倒」銀行名單,將強制提高資本金要求

http://wallstreetcn.com/node/63166全球銀行監管機構將中國工商銀行列入了「大而不倒」的系統性重要銀行名單之中,這預示著對工行附加資本金要求將提升,以防止又一輪金融危機降臨。至此,工行和中國銀行的附加資本金要求為1%,後者是去年被加入「大而不倒」名單的。

金融穩定委員會週一公佈了系統重要性銀行名單,工行是此次唯一新增的銀行。

去年以來,附加資本金要求降低的銀行包括花旗銀行、德意志銀行和紐約梅隆銀行,與此同時,附加資本金要求增加的有法國農業信貸銀行。

監管機構根據各大銀行可能導致全球金融風險的潛力進行排名,並根據這個名單來要求金融機構增加其資本金,以避免2008年那樣的全球信貸凍結。

「宇宙第一大行」中國工商銀行目前是全球利潤最高的銀行,然而,儘管如此,中國大銀行的不良貸款率上升也值得擔憂。

此外,對於監管機構降低了一些大銀行的資本金要求,市場人士表示有些驚訝,彭博引述業內人士表示,「這是否意味著這些銀行之間的系統性關聯沒有一年前多了?看上去並沒有。我認為監管機構還需要從其他角度對這些銀行進行審查。」

更新後的名單中還有摩根大通(美國資產規模最大的銀行)、匯豐銀行(歐洲市值最高的銀行),這兩家銀行的附加資本金需求是2.5%。

花旗銀行、德意志銀行的附加資本金要求降到了2%。

工行和中國銀行的附加資本金要求為1%,中國銀行是去年被加入「大而不倒」名單的。

EPA首度降低乙醇強制消費要求,玉米價格應聲下挫

http://wallstreetcn.com/node/63861 美國環境保護局(EPA)週五提出方案將減少對乙醇在汽油中使用的要求,這是歷史上首次降低強制用量要求。乙醇強制消費量的降低意味著玉米轉化乙醇的需求減少,玉米價格應聲下挫。

EPA表示該局計劃明年將對煉油廠的可再生燃油(大部分是乙醇)的強制混合要求定在152億加侖,略低於燃油消費量的10%,也比國會在2007年法案中的目標了低16%。

本週美聯社的一篇報導引發廣泛關注,這份調查報導指出美國政府對乙醇燃油的支持對於受保護的耕地產生的不利影響。代表農民和乙醇燃油生產商的團體強烈抨擊該報導,認為國會應該對受保護耕地的面積下降負責。

同時,如華爾街見聞此前報導,隨著美國頁岩革命帶來的國內原油和天然氣產量激增,以及更多節能措施帶來的燃油消費量下降,混合乙醇制油的必要性就減少了。

而美國國內煉油商為了達到法定的可再生能源強制生產量,不得不轉而購買乙醇信用額度(RIN credits),這使得RIN credit的價格本年度一度暴漲2300%以上。

EPA此次方案有60天的公示期,並將在2014年春天成為正式法案。

投資最基本最難的要求 - 勇於說“不” 大巧不工

http://jackliinvestment.blogspot.hk/2013/11/blog-post_29.html股市中能長期賺大錢的投資者很少,不足萬分之一,這是事實,不過為了方便起見,我假設人數剛好有萬分之一。人數比例這麼低,但實際上每個交易日都有無數宗交易,並且這無數宗交易裡面包含著絕大多數個股。

萬分之一可以拆分為百分之一乘以百分之一,因此大致上可以這麼認為:即平均而言,在所有交易日中,只有百分之一的交易日是最佳買賣時機,在所有被交易的股票中,只有百分之一的股票最值得投資。這不是什麼秘密,許多人知道,不過每天依然有那麼多人進行那麼多筆不同股票的交易。為什麼?因為太多人經不起誘惑,不懂得說“不”。

從統計學角度來看,一個永遠說“不”的人最後的成績比一個經常交易的人要好很多,因為前者是零收益,後者是負收益。從現實來看,這個結果也是如此。

投資最基本也最難的技能就是抵制“誘惑”,抵制誘惑不等於對所有一切交易機會說不,而是對那些自己沒有充分把握的機會說不。所謂的“充分把握”沒有標準,因為各人客觀程度不盡相同。人天生是主觀的動物,要變得更加客觀,免不了後天的學習與實踐。

這些年來,據我自己的觀察,越不夠客觀的人越抵制不住“誘惑”,越抵制不住誘惑的人就越容易失去真正的機會。這種人對自己的投資向來沒多少自信,經常進行買賣,賺點小錢就跑了,最後所有好處都給了經紀。

[代網友dummy轉貼] 要求禁制TIDES HOLDINGS II LTD. 進一步延長對泰昇集團(0687)的收購要約說明

在星期五當日,被由黑石(Blackstone)控制的TIDES HOLDINGS II LTD. 收購中的泰昇集團(687)股價突然上升,公司由是發出一張公告稱,其已取得84.69%股權,並稱如取得超過90%股權,TIDES HOLDINGS II LTD. 會行使要約把公司全面私有化,並延長收購期限14日。但是由於股價大幅超過要約價,且在之前全購公告中說意頗為含糊,導致部分以為對私有化要約不以為然公司會被私有化。如果在該日購買的不知就裡股東,股權亦會因為被強制收購,這就會使這些小股東遭遇了重大損失,對小股東不公平。今日,有位網友dummy把文件發給筆者,希望作者發出文章,要求禁制TIDES HOLDINGS II LTD。 進一步延長對泰昇集團的收購要約,這份文章內容如下:

「

綜述TIDES HOLDINGS II LTD。 (要約人) 收購泰昇集團控股有限公司(股份代號:687)(集團)的首個無條件要約期於2014年1月17日截止,但要約人在當日收市後宣佈進一步延長收購要約期以進一步收購股份獲得強制性收購權力。然而,集團股份前收市價已經大幅高於要約價近19%,要約人仍然期望以要約價收購股份屬不合理,此舉更有機會令集團股份面臨長期停牌,把小股東處於不利位置,嚴重損害小股東利益。將股份除牌亦會損害股東價值,都屬不可接受。此外要約人對集團的意向表達含糊,亦令股東無所適從及難以作出決定。鑑於有關做法造成不公平及損害,希望監管機構能行使權力或循法律途徑禁制要約進一步延長,以保障股東利益。假如要約人希望繼續收購,應提高要約價,讓小股東可以選擇。

延長要約或令股份長期停牌把小股東處於不利位置

1. 雖然前收市價較要約價大幅溢價近19%,但仍不能排除會再有股東接納要約收購,由於現時公眾持股量只有15.21%,只要再有多於0.21%股份接受收購,集團股份便會因公眾持股量太低,不符合上市規則而面臨長期停牌,一旦發生這個情況,其他小股東將會處於不利位置,可能被迫以低價接受收購。萬一股份停牌,現時市價與要約價之間的溢價便可能化為烏有,面對這種情況,本來打算繼續持有的股東,也要被迫於市場沽出,假如選擇繼續持有,股份停牌後便只能以低於市價接受收購套現,當收購要約結束,停牌的股票便會套現無門,停牌的時間更是無限期,因此要約人延長要約期的做法變相成為對小股東的威脅,令小股東沒有選擇餘地。

要約人對集團的意向表達模糊

自從要約人向集團提出收購開始,要約人一直沒有明確表達對集團上市地位的意向。在綜合文件的第20頁提到

如股份要約的接納程度達到公司法第102(1)條下的指定水平及收購守則規則第2.11條准許強制性收購,及如要約人繼續行使該等強制性收購權利並將貴公司私有化,貴公司將根據上市規則第6.15(1)條申請撤銷股份於聯交所的上市地位並自股份要約截止之日直至撤銷股份於聯交所的上市地位之日止暫停股份買賣。

顯示即使接納程度達到一定水平,要約人也不一定會進行強制性收購:

但在1月3日,1月13日及1月17日的通告中,有關字眼改為

「此外,如綜合文件所述,如要約人自無利害關係股份持有人取得公司法第102(1)條及收購守則規則第2。11條所指定的90%的接納百分比,要約人擬根據公司法第102(1)條行使強制性收購權力將本公司私有化.....」

顯示如果接納程度達到90%,要約人便打算行使強制性收購權力將集團私有化

可是後面又同時寫到

「倘要約人並不強制性收購餘下股份(不論是因為並無獲得公司法規定的指定百分比或其他原因), 要約人擬繼續本公司的上市地位.....」

按字面解讀,即使要約人成功收購九成以上無利害關係股份,也可以因為其他原因改變主意不進行私有化,而選擇保留上市地位。

集團是否繼續上市是股東決定接受收購或繼續持有的一項重要因素,但要約人對集團意向表達含糊,令股東無所適從及難以作出決定。

將股份除牌損害股東價值近年中國及某些地區股市集資困難,香港股市則具有高集資能力,因此很多企業來港借殼上市,按照近期多宗收購主板上市公司的個案,收購代價普遍較資產淨值溢價四至五億港元,上市地位成為了股份價值的一部分。假如要約人決定提高要約價,亦應同時考慮這個標準。如今要約人聲稱考慮將集團股份從聯交所除牌,做法等同把這部分的價值消滅,不符合現時的市場環境,亦損害了股東的利益。假如要約人對集團的資產有興趣,大可以直接收購相關資產,將所得用作派息套回成本或再投資,並可以把餘下部分保留或出售,充份實現其價值,才是合符股東利益的做法。事實上,集團現股價大幅高於要約價,或正正反映市場預期及憧憬集團將繼續上市。相反,資產規模數以千億計的要約人在過去數月經歷大量繁複手續收購一間小型上市公司,並花費大量法律及顧問相關費用,然後卻聲稱考慮將股份除牌,實在是莫名其妙。

對獨立財務顧問報告的意見雖然獨立財務顧問報告指收購價公平合理,並建議股東接納。但報告發出時股價比要約價低,現時則要約價低於股價,情況已經有所改變。此外,報告將集團跟幾間上市建築公司作估值比較,但近年集團業務已轉向側重於物業發展,相關資產及盈利比例均遠高於其他業務,縱使在營業額方面仍低於建築相關業務,但就股份價值而言,盈利一般比營業額重要得多而要約人亦是一間房地產信託企業,所以將集團跟其他上市房地產企業作比較或會更恰當。報告同時指出集團過往股價未曾高於每股資產淨值,因此在要約價低於每股資產淨值的情況下仍建議股東接受收購。但要約人是一家優質大企業,資產規模以至業績表現在全球同業中均屬首屈一指,一旦要約人完成執掌集團又繼續上市,集團股份有望享有管理層溢價,事實上,集團上周五的股價已經高於要約價及每股資產淨值,反映投資者的認同,股票價值應由市場決定。

總結不論往後發展如何,要約人此舉均會嚴重損害股東利益。因此希望監管機構能行使權力或循法律途徑,禁制收購要約進一步延長。

1.要約價大幅低於前收市價,延長要約期對私有化沒有多大意義,反而可能令股份長期停牌,把小股東處於不利位置。

2.假如要約期在2014年1月17日結束,公眾持股量仍符合豁免後的要求,股份仍然可以繼續買賣,對股東有利。

3.在上周五無條件要約期結束時仍持有股份的股東,已經準備放棄接納要約,因此結束要約對他們沒有影響。

假如要約人希望繼續收購,便應提高要約價,讓小股東可以選擇。

本申訴理據充份,且符合各股東以致香港市場發展的利益,希望監管機構能認真處理。假如投資者利益受損,長遠會損害香港作為金融中心的地位和聲譽。作為上市公司股東,亦應該上下齊心共同創造價值。」

希望大家看完後,把此文儘快廣傳,以免其他小股東受到意外的損失,並要求禁制TIDES HOLDINGS II LTD能夠對股東有更好的處理辦法。

基金巨頭Daniel Loeb高調入股 要求拆分陶氏化學

來源: http://wallstreetcn.com/node/73494

Daniel Loeb,華爾街最激進的基金經理人之一,高調買入了陶氏化學的股份,並要求拆分該公司,理由是公司過去十年的股價「讓人失望」。

Third Point是Loeb先生所管理的對沖基金,Loeb並沒有披露他究竟持有了陶氏多少股份,只表示這是他持有了最大一筆資產。這就意味著這筆資產價值要高於其基金所持有的雅虎公司價值6.3億美金的股票,相當於陶氏公司至少1.3%的股權,這還是考慮到公佈可能拆分的消息後,陶氏股價上漲6%之後的結果。

入股這家市值達550億美金的美國第二大化學企業的決定,是典型的Loeb式投資風格,而就在最近他還做了一系列類似的決定。

去年,Third Point入股索尼隨即要求剝離娛樂業務——這個要求日本股東看來簡直是天方夜譚。同樣他增持了Sotheby拍賣行的股票,然後強烈譴責了其CEO的無能,此外還購入了物流公司聯邦快遞的股票。

Third Point基金在投資者公告中這樣寫道:「陶氏集團旗下各個業務部門的工作效率都低得令人髮指;而管理層的行動和預期脫節更是家常便飯;集團甚至在09年金融危機時花了150億美金收購生產特殊化學品的Rohm&Hass公司,還有比這更失敗的投資麼?」

在過去五年中,陶氏的股價要比標普500指數和該行業龍頭杜邦公司的表現都要好。但在十年期內,陶氏的股東回報率僅為46%,遠不及標普500指數101%的均值。

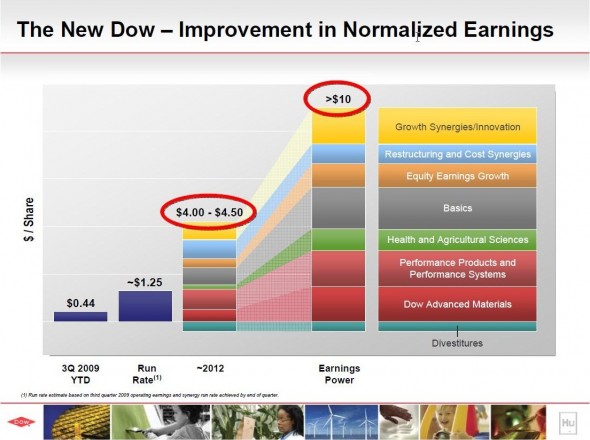

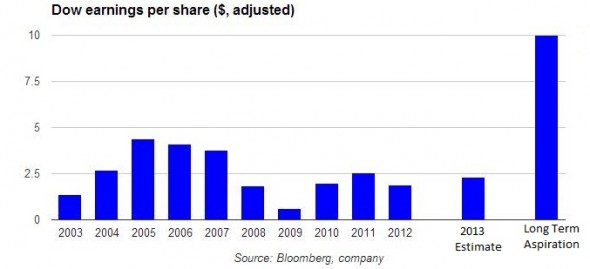

2009年陶氏在經歷了那場收購災難之後,12年來首次暫停發放股息。而下圖則是管理層向股東的許諾:每股收益在2012年達到4至4.5美元,之後則會更高。

然而事實是:自09年之後陶氏的每股盈利能力就未能再超過2.5美元:

Third Point認為,陶氏集團將經營重心向下游特殊化學品方向轉移是個根本性的錯誤。隨著頁岩氣時代的來臨,類似乙烯這樣的原材料價格越來越低,使得美國上游化學工業的競爭力也日漸增強。在這樣一個時間點離開上游產業鏈是相當不明智的舉動。

Loeb入股後希望陶氏能從根本改變現有的企業戰略,也就是像他之前所說的:拆分公司。而對於陶氏總裁Andrew Liveris來說,Loeb的提議似乎很對他的胃口。

事實上,在Liveris的執掌下陶氏集團已經開始了類似的行動。去年12月,陶氏宣佈計劃剝離或是打包出售旗下部分低收益資產,這些資產每年能為陶氏帶來50億美元的收入,佔集團總收入的9%。

不過Loeb的計劃則更加瘋狂。在Third Point的提議中,陶氏應該剝離整個石化業務部門——要知道,這可是佔集團三分之二稅息前收入的主營部門!

當然,Loeb有他自己的理由:

在拆分之後,陶氏不僅能大幅削減開支,還能更專注於其核心業務。而那些低收益部門除了每年佔用集團大量的補貼款項外並沒有太大的作用,而剝離他們則能為公司帶來數十億美元的收益,要知道去年陶氏的息稅前總收入不過80億。

或許是Loeb的建議真的不錯——畢竟此前投資雅虎的案例中,Third Point已經取得了巨大的成功。它在2011年購得了雅虎5.1%的股權,並開始推行改革,而現在雅虎的股價已經翻了一倍。

於是一些投資者開始向陶氏的最大股東美國資本集團建議,接納一個有些激進的投資人入股並向管理層施壓,對於現在的陶氏來說也許不是什麼壞事。不過和以往一樣,資本集團不會就其持有的資產作出任何評論。

Alembic環球資訊公司的分析師Hassan Ahmed表示:「陶氏公司的構成非常複雜,有相當一部分的部門處於變動中。我們很難確定剝離業務部門究竟能讓集團的經營狀況提升多少。」

「不過,陶氏的股價並沒有完全反應其增長潛力,有一部分新業務還未正式開展,比如和阿拉伯石油公司合作成立的Sadara合資公司,而Third Point的動作則也許能加速市場觀點的轉變。」他補充道。

「畢竟在企業領域,一個由零件組成的集合要比一個不可拆分的整體更具競爭力。」

巴菲特劃清界線:要求旗下通訊社終止為高頻交易用戶服務

來源: http://wallstreetcn.com/node/77446

如果說去年巴菲特的老搭檔芒格(Charlie Munger)公開表示高頻交易“邪惡”是個人看法,那麽最近巴菲特的舉動無疑是要和高頻交易撇清關系,保護公司聲譽。為消除近來媒體報道旗下商業資訊供應商Business Wire向高頻交易公司提供收費服務可能引起的誤解等負面影響,巴菲特決定讓Business Wire終止這類服務。

據Business Wire當地時間本周四發布的聲明,針對《華爾街日報》本月7日的報道,Business Wire董事長兼首席執行官 Cathy Baron Tamraz向巴菲特咨詢,最終決定再也不允許高頻交易公司獲得Business Wire提供的特許直接投送新聞服務。

Business Wire所說的《華爾街日報》報道名為“高速交易者占先機”。文章稱,Business Wire為一些高頻交易者提供直接訪問市場動向新聞的收費服務,讓這類交易者可以比讀取免費新聞的用戶早一秒得到消息。

一般人看到這種消息可能會覺得《華爾街日報》雞蛋里挑骨頭,一秒鐘有什麽大不了?可對於能精確到毫秒計算的高頻交易程式來說,一秒鐘足夠大幹一場。更何況現在市場自身還有漏洞。

美股通常美國東部時間下午4點收市。近年來,由於高頻交易公司追隨企業財報等收市後發布的驅動市場消息迅速交易,4點以後幾秒內市場大起大落的頻率增加。

監測高頻交易的市場分析公司Naex發現,截至2013年12月31日的兩年內,約30%的時間里,納斯達克股指在下午4點過後第一秒時間內的波幅至少達到0.3%。

Naex的創始人Eric Hunsader透露:

市場還有個問題,它並不是下午4點準點收市。將近整整一秒里發生大量交易。這將影響收盤,因為企業的盈利報告就要在幾乎4點整點公布。

Business Wire昨日的聲明指出,其實《華爾街日報》的上述報道並未指責Business Wire行為違法,但在與Business Wire的少數客戶溝通後,Business Wire管理層了解到,這篇文章可能引起一些誤會,那才是讓管理者很擔心的地方。

英國《金融時報》獲悉,從去年10月起,Business Wire就在與調查金融數據傳播的紐約州總檢察長Eric Schneiderman協商數據發布的操作。

Schneiderman將一些高頻交易稱為“內幕交易2.0”。雖然和Business Wire只是非正式溝通,但Schneiderman對該公司的合作態度表示贊賞,認為這次的決定是這家公司自願邁出了一步,體現了其履行業內領導者責任的承諾。

而Hunsader評論Business Wire昨天的聲明認為:

Business Wire停止這種做法不能解決問題。最佳解決方法是要求企業在下午4點過後一分鐘內不要發布盈利報告。

以下可見《華爾街日報》以毫秒為單位制作的時間軸,它展示了去年12月高頻交易者在50毫秒內拋售一家公司Ulta Salon Cosmetics & Fragrance股票的過程。時間的起始點是該公司發布遜於預期、令人失望的財報數據之時。

天地俠影案件被要求補充偵查 自由老木頭

http://blog.sina.com.cn/s/blog_541250490102e9tj.html【財新網】(記者 張冰)因質疑上市公司廣匯能源財務問題被羈押的投資人

汪煒華(網名

天地俠影),至今已經被羈押了5個月。目前,公安機關初步提出五個方面問題,以說明汪煒華侵害了廣匯能源的商業信譽。

2014年2月,此案被提交給檢察院,後因證據不充分,又退回公安局進行補充偵查。

一朝入獄

汪煒華,現年43歲,是移民澳大利亞的中國人。他自稱中國股市的投資者和研究者,曾留學墨爾本大學,投資澳洲能源行業多年。從2012年秋天開始,汪煒華在雪球、新浪微博等社交媒體上質疑廣匯能源。其網名「天地俠影」在投資人群中頗有幾分影響力。

廣匯能源是一家民企,總部在新疆,其大股東廣彙集團持有上市公司廣匯能源近45%的股份。廣匯能源上市之初,是一家從事花崗岩石材加工業務的公司,2007年開始,經過與控股股東廣彙集團的資產重組,先後剝離了非能源業務,2009年起置入LNG、石油開發等資產後,股價一飛衝天,市盈率一度高達40倍以上,遠遠高於傳統能源企業如冀中能源(000937.SZ)、中國神華(601088.SH)等10倍左右的市盈率。市場人士一度無不以發掘到廣匯能源這樣的黑馬公司作為成功的象徵。

但汪煒華多次公開質疑廣匯能源,並一直懷疑廣匯能源在通過信用交易擔保證券賬戶融資融券炒作自己的股票。2013年8月,汪煒華指出廣匯能源借錢給與新疆銘建,而新疆銘建的法人代表正是廣匯能源的第四大股東張建國,他懷疑另有隱情;這尤令廣匯能源不滿。汪煒華還向證監會實名舉報廣匯能源,並公開表示開始擔憂自身的安全。

2013年10月12日上午10點20分,天地俠影微博稱:「警察來了。」此後就再無消息。事後財新記者獲悉,烏魯木齊市公安局當時將汪煒華拘留在烏魯木齊市天山看守所,罪名是涉嫌「編造並傳播證券期貨交易虛假信息」。同年11月15日,汪煒華被正式批捕,逮捕依據變成了「涉嫌損害商業信譽」。

五大指控

根據財新記者的瞭解,公安局前期主要提出五方面事實,以支持汪煒華侵害了廣匯能源的商業信譽的判斷。

其一是汪煒華博客上的文章《廣匯能源資本巨像即將坍塌》。汪煒華在博客中分析稱,「廣匯露天煤炭開採的巨額剝離費用,竟納入未來長期逐年攤銷,煤炭露天開採,總是不斷剝離的,而不是一步到位,把礦區的剝離層先一鍋端全部挖掉。」以此指出廣匯能源調節利潤表。

而公安方面則認為,煤礦的建設、生產、採礦特性,由於新會計準則未有針對煤礦企業具體核算辦法,一般採用行業通行辦法解決核算。廣匯能源這樣做的目的主要是為了避免會計核算期間,剝離量和採礦量不匹配造成財務數據的不可比。汪煒華質疑的剝離率(即開採時剝離的覆蓋物和埋藏的礦石量相比的數值)達到8的結論屬於虛假事實,損害了廣匯能源在證券市場的信譽。

其二是汪煒華質疑廣匯能源停牌一週的問題。汪煒華認為,廣匯能源停牌一週是要保護40多億元的市場融資盤,以及廣彙集團自身的高比例股票質押,「這是赤裸裸的廣匯操縱自身公司股價的行為」。

公安機關則認為,犯罪嫌疑人汪煒華在未經科學調研的情況下,武斷做出廣匯能源操縱自身股價的結論,其文章經過多家媒體轉載後,造成市場負面影響巨大。2013年7月29日,廣匯能源復牌跌幅6.86%,當日市值蒸發32.6億,給廣匯能源和投資者造成巨大經濟損失。

其三是針對汪煒華質疑廣匯能源曲線買賣自家股票,涉嫌嚴重違規。汪煒華主要質疑廣匯能源向張建國名下的其他公司輸入資金4.5億元,以張建國的名義違規買賣廣匯能源的股票。

公安機關則認為,張建國既不是發起股東,也不是上市公司董事監事高管,張建國買賣股票行為和廣匯能源沒有關係。張建國和名下這些公司的借款和張建國買賣股票的行為沒有關係,反映不出張建國個人使用上市公司借款買賣廣匯能源股票。因此汪煒華是在未做任何調研的情況下,惡意歪曲,認為廣匯能源在買賣自家股票,用這一虛擬事實嚴重誤導了投資者,損害了廣匯能源的商業信譽。

其四,關於哈薩克斯坦東哈油田沒有油事情。汪煒華2012年12月一篇《越來越有意思了,東哈沒石油?!》的文章稱,哈薩克斯坦東部沒有油氣資源分佈。這句話引自中國駐哈薩克斯坦大使館經濟商務參贊處撰寫的一篇題為《哈薩克斯坦石油與天然氣的開發現狀》的文章。

公安機關認為,2009年廣匯能源根據國家能源戰略在哈薩克斯坦投資能源,為自身發展的主要方向,經過了國家發改委、商務部、外管局、以及哈薩克斯坦能源部、反壟斷部門的審批。針對哈薩克斯坦油氣項目的進程,廣匯能源已經公告數十次,汪煒華在不顧事實的情況下,未經考證,仍然轉載他人文章,斷言哈薩克斯坦東哈州沒有石油天然氣油氣,其言論含沙射影,暗示了廣匯能源公司在哈薩克斯坦東哈州的投資存在問題,必然會嚴重誤導廣大投資者,致使廣匯能源的投資價值大打折扣,從而嚴重損害了廣匯能源的商業信譽。

第五個,是汪煒華「黑幫廣匯」的言論。主要是成都蜀城貨運有限公司和廣匯能源發生債務糾紛,並被廣匯能源解除合同。汪煒華在微博上稱「如果可以,找別的活拉吧,給廣匯干,幹得越多,虧得越大。廣匯就是一家地道的黑幫企業,哪怕這家公司公開上市已久,哪怕市值遭市場追捧,排名中國A股第41名。廣匯的萬丈光芒,就只是中國資本流氓市場裡的一塊又黑又髒的遮羞布。」

公安機關認為汪煒華這是使用赤裸裸的語言,在其博客中發表歪曲事實的報導,詆毀廣匯能源,致使廣匯能源在其官網上數次發佈澄清公告,嚴重損害了廣匯能的商業信譽,給部分廣匯能源的投資者帶來嚴重的經濟損失。

律師的辯護

汪煒華的辯護律師認為,損害商業信譽罪主觀上要求行為人必須具有損害他人商業信譽的故意,客觀上要求行為人必須有「捏造並散佈虛偽事實」的客觀行為。而汪煒華主觀上並無損害廣匯能源商業信譽的故意,客觀上,關鍵是汪煒華的結論性觀點所依據的事實是否是汪煒華無中生有肆意捏造的。

律師認為,汪煒華得出的結論,是依據公開的信息(且主要是廣匯能源的公告)經過自身的分析判斷形成自己的觀點。至於觀點是否正確,均不應當構成犯罪。律師的辯護意見是,本案指控汪煒華涉嫌損害商業信譽罪,事實不清、證據不足,應當無罪釋放。

2013年3月25日,廣匯能源沖高至14.65元每股,此後股價持續調整。2014年3月14日,廣匯能源報收7.27元,市值近乎腰斬。■

Next Page