- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

醫材界創業天王 讓亞培、嬌生捧十倍價搶買

2015-01-12 TCW零元營收的公司,股價竟然高達一百九十元? 這是台股新兵益安生醫的股價,產品還沒開發完成,就能吸引投資人高價買進,看上的是背後的創辦人——總經理張有德。 一%,這是美國創業天堂矽谷的成功機率,一百家新創公司裡,可能只有一家能夠存活。卻有這麼一個人,不僅兩度在矽谷創業成功,還能把仍在虧損的新設公司,以超過一億美元的高價賣給國際大廠,投資報酬率至少十五倍。 張有德兩度創業、出售公司,不僅攢進新台幣至少六十億元,也替他贏得了國際地位。一個台灣人不熟悉的名字,卻是國際心血管醫材界響噹噹的名號;讓心臟支架手術後的止血時間,從四十五分鐘縮短為三分鐘的技術,他,就是幕後功臣之一。 台北冬日午後,張有德拿著原子筆模擬著,醫生只要按下一個按鈕,在病患體內、猶如筆端大小的金屬爪鉤「喀嚓」一聲張開,就把兩公釐大小的出血口牢牢抓住,不僅立刻止血,也減少細菌感染的機率。在過去,開刀後不能馬上止血,就會失血過多,並因傷口打開,增加術後感染的風險。這就是他第一次創業時,被亞培(Abbott)高價買下的技術。 他的夢想:從小立志當醫生捨熱門行業,投入醫材業學各式功夫 許多人誤以為張有德是醫學背景出身,其實不然,他是清華大學第一屆材料工程學系畢業生。一九七六年畢業時,一半的同學去了需要冶金技術的中鋼,剩下的則投入當時方興未艾的半導體、太陽能與陶瓷等產業。 唯獨張有德,他捨棄了熱門,選擇了一條清幽的小路;因為從小懷抱著「當醫生、考醫科」的憧憬,他傾聽自己心中的聲音,獨自走上醫療器材這條不同的路。 美國猶他大學(University of Utah)是全球第一個人工心臟與人工關節的產地,也是張有德後來專研心血管領域的主因,當時這仍屬冷門學科,醫材公司求才若渴,讓他在猶他大學攻讀博士班時,就被醫材公司網羅工作。 從事醫療器材開發,首先要有「不怕血」的人格特質,尤其是換膝蓋骨、大腿骨這些骨折最容易發生的地方,「哇!那好像是在做木工、水泥工,非常血腥,有時候甚至很殘忍,」張有德說,但他總是能夠睜大眼睛,平心靜氣的觀察學習,心裡只專注著醫生如何移動、如何操作器材,有哪些限制等。 再者,醫學領域幾乎都是拉丁文,字首字根繁複又冗長,但張有德天生對這些術語特別容易接受,一下子就能記住。 那之後,張有德在一家又一家的醫材公司中不斷歷練,他跟在醫生旁邊看開刀,搞清楚人體心血管結構;他在展會中從介紹產品到成為公司最大業務代表,學到了銷售的技巧;他負責與美國食品暨藥物管理局(FDA)談判,挽救了一家原本可能因療效誇大而被停業的公司。彷彿從少林寺到武當、峨嵋,天下武功,盡收眼底。 首次創業:幫亞培優化技術讓術後止血時間,45分鐘縮短至3分鐘 積累了十餘年,能力從單點延伸到整個面,一九九九年張有德在一群矽谷投資家的支持下,開始了他令人欣羨的創業經歷。 對許多創業家來說,「找題目」是一件最困難的事情,什麼樣的產品才能帶動需求?怎麼樣的技術才能差異化?尤其是張有德創業之時,正值矽谷頂峰時期,不缺錢,就缺好點子。為了找點子,張有德一擲就是一百萬美元(約合新台幣三千二百萬元),整整一年時間裡,放任團隊到處找題目嘗試;一年後,答案出爐,就是心臟支架手術後的止血技術。 為什麼是這個技術?張有德分析,當時止血技術由兩家國際大廠供應,分別是用縫線止血的亞培,以及把出血口塞住、類似補胎技術的嬌生(J&J),這兩種技術讓支架術後的止血時間,從必須在手術台上躺四十五分鐘、縮短為三分鐘,在恢復室裡保持靜止、用沙袋壓住出血口的時間,也從十二個小時減為兩小時。 然而,這兩種技術雖各有約五成市占率,卻仍有缺點,例如亞培的縫線技術,過程中仍會持續出血、使用不方便,同時也提高了感染機率;張有德看準了這點,認為只要能夠改良,就是機會。 在他創業之前,亞培的主管其實也注意到這個問題,但尚未完成優化產品前,張有德就補上了這個缺口,「我們發明一個像是訂書機一樣的東西,『喀嚓』一聲就可以止血,」張有德回憶,「當我們做了二十多個人體實驗,負責執行的歐洲醫生(對效果)很驚訝,就告訴大廠『You have to buy this company!』(你們一定要買這家公司),大廠一看,也立刻說『我們要買這家公司』!」 這家大廠就是亞培公司,後來它用一億美元以上的代價(包含現金、股票等)買下,以短短不到三年、投入六百萬美元(約合新台幣一億九千二百萬元)來計算,張有德的投資報酬率至少十五倍。 成功補上亞培的技術缺口,張有德一轉念,那另一個技術是否也能補上? 二度創業:幫嬌生改良技術研發僅兩年就被購併,投報率逾20倍 於是他成立了另一家公司,針對嬌生「填充補胎概念」的技術做改進,同樣是進行了約二十個人體實驗,參與實驗的醫生就向嬌生大力推薦,嬌生眼見成果不錯,立刻決定以一億以上美元購併;算起來張有德的投資時間只有兩年多,更因為對心血管結構已經有所了解,這次的投資金額更少,報酬率超過二十倍。 兩度成功出售公司,張有德也奠定了在美國醫材界的地位。國家實驗研究院兼任資深顧問楊啟航回憶,有一次他和前經濟部長何美玥為了台灣生技業,到矽谷向創立三十三家生技公司的美國「發明之父」福格地(Thomas Fogarty)請益時,對方在葡萄酒莊裡坐下來,第一句話就是:「你們已經有張有德了,還需要我做什麼?」 「若醫療器材有大聯盟的話,他(指張有德)就是大聯盟的明星啦!」楊啟航說。 三度創業:自創最前端技術還沒做出產品,就有國際大廠談購併 二○一一年台灣政府為了發展生技產業,時任行政院政務委員的朱敬一,特別從美國請回來「兩位會念經的大和尚」,一位是羅氏大藥廠前資深副總裁蘇懷仁(二○一四年辭世),主持生技整合育成中心,另一位,就是負責操盤生技創投基金(TMF)的張有德。 籌募這個基金的過程,張有德認識了晟德大藥廠董事長林榮錦,林榮錦問他有什麼創業的想法,張有德回答說:「我要做最前端、最困難的,最虧錢的(醫療器材)!」沒想到林榮錦竟然哈哈大笑說:「嗯,這我有甲意(台語,指喜歡)!」就這樣決定合資成立益安。 張有德先前的兩次創業,瞄準的是心臟支架手術後的止血技術,這次在益安,則要挑戰難度更高的心臟瓣膜手術後止血;前者的傷口僅約兩公釐,後者的傷口,卻是在鼠蹊部的動脈上開了約直徑一公分的洞,不僅面積較大,而且若沒能即時止血,病患不到十分鐘就會失血過多死亡。 這次,張有德計畫用「自動縫紉機」的概念來「關」這個洞,解決方法是,醫生必須先用肉眼確定傷口位置,再用兩個裝置以半手動方式縫合;益安的產品則要做到全自動定位,醫生可以直覺式操作,只要按一個按鈕,針線一穿一拉就自動縫合。 目前益安剛完成動物實驗、正要進入人體實驗,已經有國際大廠來洽談購併與授權了,最快二○一五年下半會有眉目;這也讓這家還沒有營收、獲利的興櫃小公司,竟然有高達一百九十元的股價。 別人創業,失敗率高達九九%,為什麼張有德能接連兩次成功讓大廠捧逾十倍價格投資,甚至挑戰第三回?答案就是準確抓住市場空缺。想「抓」,是有學問的。「要先『談心』,才能『談錢』。」張有德分析。意思是,台灣製造業一向自己悶著頭在實驗室裡開發,等東西出來,再去和客戶談;但他在產品方向還沒眉目前,就先找好預設的國際大廠買家,從對方需求精準下手。 「我常常說,project(產品開發案)還沒開始就在(和大廠)談了,你不可能說,自己低著頭做,做完說『ㄟ你要不要買』,」張有德說,「而是應該很早就問說,你們缺什麼東西?去fit(填補)它的需求。」 一身專業好本領,猶如一支鋒利的箭,握著箭的創業家有許多,但能夠像張有德這樣精準鎖定靶心的人不多,而這,正是他的成功之道。 【延伸閱讀】4大轉折,奠定張有德醫材天王地位 ■ 轉折1 選擇冷門路1976年:清華大學材料工程系畢業,赴美研讀醫療器材相關博士班,該屆從事醫療器材開發的畢業生不到5% ■ 轉折2 各領域練功1984年:取得博士學位前,在CVIS、Boston Scientific等公司擔任研發副總裁與執行長,歷練業務、營運、售後服務等整體面 ■ 轉折3 被大廠看中1999年1次創業時成立Integrated Vascular Systems ,之後以1億美元以上代價出售給亞培(不到3年報酬率15倍)2003年第2次創業成立Ensure Medical,之後以1億美元以上代價出售給嬌生(2年多報酬率逾20倍) ■ 轉折4 回台灣挑戰2011年:決定回饋台灣,主導行政院首支核准的生技創投基金(TMF)2012年:獲晟德董事長林榮錦支持,回台創立益安生醫 資料來源:益安生醫整理:王毓雯 【延伸閱讀】致勝關鍵》張有德這三招,培養市場嗅覺 張有德的創業經驗,看似很專業,其實在他尋找市場的過程,卻和各行各業的原則相通,就看你找到靶心之後如何射中目標。 張有德分享,所謂的「創業題目」,其實就是市場上還沒被滿足的需求,而他尋找市場缺口的法則有三招: 第一招,從客戶的抱怨聲中找到商機,客戶的抱怨聲越大聲,表示商機越大。尋找商機過程中必須有個集中關注的領域,例如張有德選擇的是心血管系統,然後長期並且大量閱讀報告、文獻、聽演講等,「越是未被滿足的需求,其實就是(醫生)越常抱怨的地方,這些都是強烈的暗示,」他說。 正是因為器材使用不順手、障礙多,醫生才會抱怨,才是張有德創業的機會;這一招的關鍵是,自己要有綜合歸納的能力,才能從這些零碎的資訊中找到方向。 第二招,和客戶當朋友,找出最真實的需求。張有德利用旁敲側擊與發表意見的醫生溝通,確認問題是否真的存在、如何改善。為了要取得醫生最真實的意見,張有德總是抱著「交朋友」的想法,一次一次喝咖啡、閒聊,建立了交情之後,才能聽到真話。 第三招,親自在客戶的工作場所中發掘問題。爭取在醫生身旁觀摩開刀的機會,實際看原本的器材出了什麼問題,實際上是否能夠解決、怎麼解決,這就是張有德經常能命中靶心的關鍵因素。 最後,則是要看競爭者的能耐與多寡,關鍵有兩個:一,是不是還有競爭者沒想到、做不出來的空缺;二,就算競爭者很多,「我的產品是不是能一出來,就能一槍斃命!」張有德說。 | ||||

債券天王自白:我是被炒魷魚的!

| ||||||

雖然離職已將近五個月,但債券天王葛洛斯(Bill Gross)與老東家、全球債券基金龍頭太平洋資產管理公司 (PIMCO)之間的愛恨情仇,始終是全球金融媒體最愛的焦點,特別是日前葛洛斯首次公開證實,自己其實是被炒魷魚,才被迫離開這個自己四十四年前一手創立的公司。 根據《彭博電視》(Bloomberg Television)日前獨家專訪報導,葛洛斯坦承因個性和公司業務方向分歧,逼得公司高層痛下決定要他走人。 但新聞沒有明確點出,葛洛斯離職的真正原因,可能是其操盤的總回報基金(PTTRX)過去幾年績效不佳,投資人大量贖回,才逼得管理高層不得不進行的停損。 根據基金研究機構晨星(Morningstar)統計,截至二○一四年底,總回報基金遭到投資人贖回高達一千零五十億美元,堪稱史上單一基金單一年度最大贖回金額,該檔基金總資產,現在降到僅剩下一千四百三十四億美元,對比史上最高時的二千九百三十億美元,幾乎已經腰斬。 投資人的大撤出當然就是因為績效差。因為該基金預測金融海嘯後通膨會上升,因此大幅降低美國政府長期債券部位,使得二○一四年全年報酬率只有約四‧七%,落後五成三的同類型基金,而在二○一三年績效更差,全年績效為負一‧九二%,不僅落後六成五的同類型基金,連續十四年基金無虧損紀錄亦告終止,而這些帳當然都會被怪在操盤手葛洛斯一人身上。 但攤開葛洛斯過去十幾年的操盤紀錄,以金融海嘯後隔年(二○○九年)最為耀眼,一度創造年度績效高達一三‧八%的好成績。但這套操盤方式,為何隔不到幾年,卻讓這位債券界天王,一下子從天堂掉到地獄? 誤判1主張新常態未出現狂砍美債部位,錯失多頭 從他過往的報告來看,似乎從操作觀點上就發生錯誤。 回顧過去幾年葛洛斯在每月的投資展望中,最常提出的名詞就是:新常態(New Normal)。所謂「新常態」,根據葛洛斯自己的定義,當全球金融市場去槓桿化後,經濟成長率連續下滑,將成為左右全球經濟情勢的大趨勢。 他認為,在新常態下,經濟成長率預估最高只會有三%左右,同時會出現企業盈利成長率降低、失業率永久升高、消費支出成長受限,及政府部門需要更積極的涉入經濟活動,若得不到政府支持,高風險債券、商用不動產,甚至是質素較弱的市政債券,均將面臨高違約率風險。 但隨著聯準會(Fed)幾次量化寬鬆,經濟開始復甦之後,短期的通膨上揚和經濟榮景,讓葛洛斯開始自我質疑,聯準會可能會縮手量化寬鬆幅度,他甚至批評聯準會透過降低實際利率的「魔鬼交易」,搜括儲蓄戶的金錢,大罵這是對投資人的騙術。葛洛斯建議投資人,可以考慮購入報酬率高的證券如新興市場債券等。 於是,葛洛斯在二○一一年初,大砍手中美國政府債券部位,持有比重從四○%至五○%,一度降到只有一二%,創下二○○九年初以來新低。 誤判2認定美QE難奏效美債沒違約,變避險天堂 但事實證明,一直到二○一三年初,聯準會主席柏南奇(Ben Bernanke)不僅繼續推出大規模量化寬鬆,成功引導市場相信央行壓抑長期利率的決心,美國更沒有爆發債務違約,美國十年期公債殖利率,直到今年一月中旬,都還維持在二%以下,幾乎是金融海嘯以來的低檔區,顯示即便美國聯準會宣布不再繼續撒錢,市場上搶美債的人仍多得是,美國公債價格居高難下,特別是在歐債、俄羅斯與中國地方債務危機浮現後,美國仍是避險天堂。 誤判3低估美國救市能力通膨沒失控、股市創新高 葛洛斯不僅低估柏南奇等人抗通縮的決心和能力,也忽略當美國經濟復甦優於其他國家時,特別是當歐洲和中國面臨通縮時,美元獨強現象引發的吸金功力,正足以填補聯準會退出量化寬鬆後的買方缺口。 加上,美國失業率從最高超過一○%,推估到今年初仍將維持在六%以下,市場擔心的通膨失控一直沒有發生,更讓葛洛斯的投資策略,一敗塗地。 同時,隨著頁岩油大量開採導致通膨降溫,美國創造了一個「低通膨卻高成長」的經濟環境,不僅讓股市創下新高,也讓公債市場高檔不墜,如此看來,說是柏南奇的成功,造就葛洛斯的黯然下台,應該不為過! 【圖表】PIMCO近2年績效落後市場指標——PIMCO總報酬基金歷年報酬率比較 【圖表】葛洛斯錯砍低殖利率的搶手美債——美10年期公債殖利率走勢 | ||||||

哈弗H8:长城汽车的天王山之战 Markov

http://xueqiu.com/3917381252/40591192(利益声明,个人从长城A股上市开始重仓,目前犹豫是否清仓中。主要的犹豫因素是:大市这么好,龙头股总有更多的上涨机会。)长城汽车是近几年国产汽车品牌的龙头,无论从销量和品牌,还是从股市表现(从A股10元多的发行价,飙升到目前接近55元的价格)。与其他国产品牌不一样,长城汽车不依靠任何新能源等花哨概念,而是专注得练好自家功夫,稳扎稳打把每一款车做出口碑做出销量。

这样踏实的公司,虽然不能提供充满泡沫和机会的市梦率,但是却给人踏实的靠业绩增长的机会。就长城汽车而言,只要能对其重点车型做出合理的预测,对其业绩表现就能有较好的估计。近期而言,哈弗H8对于长城汽车未来的走势至关重要,不仅因为这是长城汽车未来的主力车型,而且H8在开创一个新的品类:国产车能不能挤入20万元以上的高端细分市场,去抢占合资车的市场?(似乎类似于华为和魅族手机抢占2000元以上档位手机的故事,后发者小米因为忌惮这个国产机的禁区,丧失了许多机会可是吃尽了苦头。)

这可谓是长城汽车的天王山之战,一旦成功,带来无数的遐想和无数的市场空间;一旦失败,则又要重回泥潭和众多国产品牌进行价格厮杀。也正因为此,长城汽车对于H8的上市一拖再拖而非常谨慎。

因为从事数据挖掘业务的关系,我收到许多粉丝的反馈,希望用更定量的方式来分析H8的走势。经过一段时间的研究和跟踪,我和我的小伙伴儿SJ利用百度和一些汽车论坛的数据(大约跟踪了300万个注册用户的日常行为),对哈弗H8以及其竞争车型展开了一次定量的研究。如果大家对我们的数据感兴趣,可以点赞或者打赏,可以长期发布数据。

(注:这篇文章主要由@风雅翼 完成)

哈弗H8的曲折人生:两次跳票仍未上市

1. 2013年11月21日,哈佛H8在广州车展亮相,首次宣布上市。2014年1月14日,长城汽车官方宣布由于H8仍存在诸多问题,推迟上市;

2. 2014年4月20日,H8在北京车展亮相,宣布第二次上市。随后仅半个月,官方再次发布公告,由于传动系统存在异响,推迟上市;

3. 2015年3月20日,长城汽车官网发布公告,H8将于2015年4月20日亮相上海车展,开始在全国上市销售。

“狼又来了”让营销失效:反复跳票后热度降低

经历了两次“跳水”事件以后,公众对H8的热度明显降低。我用某知名汽车论坛发言的人数(即图表中的“活跃用户数”,全样本)来衡量用户的热度。2013年11月21日,第一次上市时,H8论坛板块的活跃用户数达到了历史最高2767人,2014年4月第二次上市,5月9日活跃人数达到了1558人的一个短暂峰值,相比第一次上市活跃人数下降了43.7%,而今年3月20日哈弗宣布第三次上市,当日论坛活跃人数达到888人的又一个短暂峰值,相比第一次上市时活跃人数下降了67.9% 。

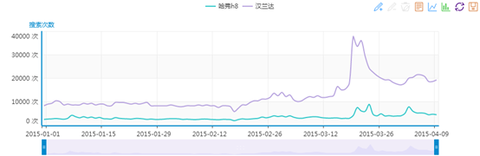

我们再来看看哈弗三次上市期间百度指数的变化情况(百度指数反映的是用户主动搜索相关关键词的每日次数)。第一次和第二次上市时,H8的百度指数基本相同,今年三月份宣布第三次上市,百度指数较前两次同比下降约22% 。这样多次的跳票行为对于长城这样一个影响力巨大的自主汽车制造商而言,品牌形象影响极大,消费者对其研发、制造、质量水平产生了质疑,用户热情显著降低。

“狼真的来了”:腹背受敌,来自两个价格区域以及两种品牌的挑战

用户关注度降低除了自身原因,还自于高低两端以及国内国外两端的挑战。

今年以来,国内部分自主品牌也已推出了价格也在20万左右的SUV车型,因此哈弗H8错过了一个最佳的“窗口期”。这里我们选取上汽名爵锐腾作为比照,上汽名爵锐腾价格略低,但是却抓住了哈弗H8上市不断拖延的市场真空期。从我们获取的数据来看,同样作为国产自主品牌的上汽名爵锐腾的搜索量远远高于哈弗H8。

此外,部分合资品牌也已开始采取价格下探策略,对抗自主品牌的车型。3月刚上市的汉兰达,推出了23.98万元起的官方指导价格。汽车市场中,作为同等价位的车型,毋庸置疑合资品牌比国产自主品牌更受消费者青睐。因此汉兰达也取得了远胜于哈弗H8的搜索量。

受用户关注的乏力才是最大的长期隐患

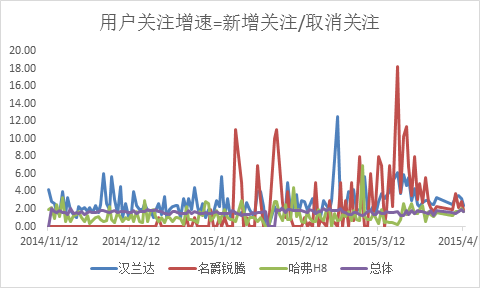

以上指标都是发言以及搜索等显性指标,容易被各类营销专家作假和掺水。于是,我又试图通过某知名汽车论坛上面的关注/收藏等隐性指标来观察这三款车型的受关注或者受喜欢情况。选用的指标为“用户关注增速”,这个指标的计算公式为:新增关注/取消关注。分子分母类似于一个水池的进水和出水龙头,水池代表着该车型的潜在购买用户。它代表着某个车型在每一天受关注与取消关注的比值,它越大于1,表明潜在用户对其兴趣越持久,兴趣越发在积累;它越小于1,表明潜在用户对其兴趣丧失得越快。这个指标从某种意义上,代表着车型未来在消费者心目中一定的brand share或者time share。

在这个指标上(在该论坛上我们检测了近300万用户的日常行为,具有较大的代表性),从2014年11月到现在,汉兰达、名爵锐腾、哈弗H8以及所有车型的表现如下图,且平均值为:2.71 / 3.71 /1.30 /1.66。可见哈弗H8的表现不仅远远落后于这两款新上市的竞争车型,而且比总体均值还要低。可见越来越多的用户正在将关注和视线从哈弗H8身上转移开,这才是真正最可怕的。

通过对以上数据的分析和原因的归纳,短期内我不看好哈弗H8的第三次上市。

@今日话题

已有1人赞助了这篇帖子10雪球币:

10

10

一個俄國肄業博士 變全球創投天王

2015-08-24 TCW|

要挑戰什麼樣的事,才叫作與眾不同? 花一億美元尋找外星人,堪稱是人類目前最與眾不同與大膽的嘗試,做出這個瘋狂舉動的人,八月十二日在香港四季酒店,接受《商業周刊》的專訪。 這個人不是來自美國,而是一個俄羅斯人,他在七月二十日宣布贊助獲英國知名物理學家霍金(Stephen Hawking)支持、規模空前的外星智慧生命探索計畫「突破聆聽」(Breakthrough Listen)。 這個為期十年的計畫,將偵測並探索最鄰近地球的一百萬個星體所發出的訊號。相較於先前的其他相關研究,這次所搜尋的天際範圍達十倍之多,而掃描的無線電頻譜多五倍,掃描速度甚至快了一百倍。簡言之,「突破聆聽」計畫的敏銳度較先前其他類似研究還要高上五十倍。 這個俄羅斯人叫作尤里.米爾納(Yuri Milner)。他是全球最大網路創投基金的操盤人;身為俄羅斯人,他坐擁矽谷最高價的豪宅,全球科技業一線大咖都曾是座上賓。 他創辦並且操盤的DST(Digital Sky Technologies)創投公司,專注於投資網路新創事業,甫募資組成第五檔基金,累計超過六十億美元的資金,是全球最大專門投資網路產業的創投基金。 米爾納的傳奇,始於六年前他以一介在美國名不見經傳的俄國人,初闖矽谷,就拿下眾人垂涎的臉書投資案,首次出資手筆就高達兩億美元。當年七月《商業周刊》在莫斯科成為第一個獨家專訪他的中文媒體,米爾納臉上還有初闖矽谷的興奮與對東方媒體的好奇。 而接下來數年他的投資幾乎從不失手。包括開發臉書遊戲的Zynga、團購網站的Groupon、社群網站的推特,最近很紅的分享經濟領域中,他也早早卡位了分享住房的Airbnb。二○一一年他首度進軍中國,也壓中了市值大漲的京東商城、阿里巴巴、小米等公司。 六年後,《商業周刊》取得台灣媒體獨家專訪他的機會,只見他臉上多了老練、冷靜與更多的自信。因為,DST的投資績效早已成了傳奇,約一半的資金都壓在中國的DST,也早已把公司總部從莫斯科遷到香港,成了中國網路通。 當年投資的兩億美元臉書股份,最後以四十億美元獲利出場;投資小米的五億美元,現在價值三十二億美元。算一算,DST六年多來撒出的五十億美元資本中,透過新股上市已經賺回一百億美元現金,還握在手上的股份,價值竟仍高達九十億美元! 米爾納的財富,正是來自投資臉書、小米、阿里巴巴的報酬。換句話說,天天使用臉書的你我,或是愛玩小米機、愛逛淘寶網的你我,都間接成了外星人計畫的貢獻者。 他為什麼願意支持這個看起來很酷,但實際上不會有任何財務回報的計畫?「我的名字Yuri,就是取名自太空人加加林(Yuri Gagarin,第一位登上太空的人類)。」差一點就拿到物理學博士的米爾納解釋,「宇宙中只有我們(地球人)嗎?」一直是基礎科學急待解答的問題。這樣 的科學家性格,讓他在投資網路公司時,跟網路怪咖們很有話聊。 他的人生與成功之道,就如同他支持霍金尋找外星人一般,敢於與眾不同。 賺錢,年輕時就跟人不同別人月入五美元,他走私電腦賺千美元 出身俄國猶太人家庭,父親是著作等身的知名商學院教授,母親是傳染病防治醫療人員,立志成為科學家的米爾納,在攻讀物理學博士學位時,卻遭逢蘇聯解體巨變 而輟學。在那個俄國大學畢業生一個月只能賺五美元的慘淡歲月,他選擇跟朋友從美國走私淘汰的舊DOS作業系統電腦進俄國,每月能進帳高達一千美元,早早就 顯露出商業頭腦。 但老派的父親擔心他總有一天會被捕入獄,堅持把他送出國讀書,在美國教授同行的幫忙下,讓米爾納進入美國賓州大學(University of Pennsylvania)華頓商學院(The Wharton School)就讀,成了第一個在美國讀商學院的俄國人。 就跟他的華頓同學一樣,回到俄國後,他成了投資銀行家,為當時的俄羅斯首富、石油大亨霍多科夫斯基(Mikhail Khodorkovsky)操盤私募基金。千禧年網路泡沫前,他注意到美國網路趨勢,募資成立俄羅斯網路育成基金NetBridge,進軍創投業。網路股 泡沫化後,他成功說服金主,與NetBridge一起買下當時俄國最大的電子郵件服務公司Mail.ru,從此又有了網路公司老闆身分。 二○○五年米爾納參與創辦DST,找來了一群從高盛(Goldman Sachs)等投資銀行出身的銀行家,並引進新俄國首富烏斯馬諾夫(Alisher Usmanov)資金,開始投資俄國版臉書。 透過這層關係,讓他有機會與正牌臉書搭上線,資金、投行、創投、網路創業經驗俱備的他,在二○○九年的一次會面中,與臉書創辦人佐伯格(Mark Zuckerberg)分享他對社群網站的看法,一次會面就取得投資機會,從此一躍為知名人物,確立了自己與眾不同的投資方式。 身為俄羅斯人,沒有矽谷人脈的他,為了成功,他操盤的DST採取顛覆矽谷創投的策略。 顛覆一:DST只投資市值十億美元以上的大公司,不投資創業初期的公司,只在公司上市前一、兩年才入股,這一點更像是私募基金作風。 顛覆二:但既不像創投也不像私募基金的是,DST投資後不擔任公司董事、不拿特別股、不要求特殊權力,不干涉經營,甚至願意出比別的創投更高的價錢。 出錢,從不討價還價他出高價投資小米,雷軍都喊太貴 「我們採用的是Founders friendly(創業者友善)策略。」米爾納解釋,一開始慎選創業團隊,之後完全信任他們的判斷,但這麼做有個前提,該公司必須擁有市場領導地位,「我們只投資可以改變世界的公司。」 李開復創辦的創新工場有米爾納個人入股,對他有不少一手觀察。李開復在網路發表分析指出,DST很受創業者歡迎,因為他們讓急需現金的新創公司有奧援,願意收購員工手上持股,讓部分員工可以套現,使企業執行長可以延遲一、兩年再上市,能專心把公司經營好。 在小米創辦人雷軍看來,米爾納最神奇的地方,則是看到連創業家自己都看不到的價值。他還記得,早年他自認小米將成長為市值一百億美元的公司,已經很擔心被譏吹牛,但二○一二年初時,米爾納卻說他錯了。 當時米爾納表達入股小米的意願,卻被雷軍勸阻:「我也做投資,小米喊到二十億、四十億美元,太貴了,不值啊!」但米爾納堅持就用四十億美元的市值換算入 股,他的理由是:小米市值將上看一千億美元。「他是第一個告訴我這家公司值一千億美元的人,」雷軍說,不過才三年,現在已經越來越多人覺得小米市值有機會 上千億美元了。 超強的投資嗅覺只是一環,他廣布人脈的功力,讓他談起投資案來如虎添翼。從去年轟動全球的冰桶挑戰賽慈善活動,就可一窺他的超強人脈。點名他淋冰水的,是 微軟創辦人比爾.蓋茲(Bill Gates)的太太梅琳達.蓋茲(Melinda Gates),米爾納接著點名的,則分別是雷軍、Snapchat創辦人斯皮格(Evan Spiegel)以及挪威籍世界西洋棋王卡爾森(Magnus Carlsen)。隨著雷軍點名鴻海董事長郭台銘,讓冰桶挑戰延燒至台灣。 捐錢,成立獎項挺科學家獎金是諾貝爾2倍,Google、臉書都贊助 他與網路巨擘們的深厚友情,甚至能說服他們捐大錢。他發起成立「突破獎」(Breakthrough Prize),提供每年三百萬美元獎金給科學家,是諾貝爾獎金的兩倍以上。捐助人包括Google創辦人布林(Sergey Brin)夫婦、臉書創辦人佐伯格夫婦,以及阿里巴巴創辦人馬雲夫婦,大獎基金會的主席還是現任蘋果(Apple)董事長萊文森(Arthur D. Levinson)。 由於自己的理工科系背景,他的作風跟矽谷怪傑們相當投緣。去年突破獎頒獎典禮上,他找來全球最性感男星之一的康柏拜區(Benedict Cumberbatch)搭檔佐伯格、英國女星凱特.貝琴薩(Kate Beckinsale)搭配特斯拉(Tesla)創辦人馬斯克(Elon Musk)同台頒獎,讓科學家們享有比奧斯卡更高等級的待遇。他還曾在自己價值一億美元的矽谷最高價豪宅中舉辦派對,找來西洋棋王與網路業巨頭們對弈,相 當對這些宅男富豪的味。 深耕,一年200天去見創業家他早就認識馬雲,卻等7年才入股 來自北國的他,在拓展人脈上就像極地的北極熊,耐心的等在冰層上的海豹通氣孔旁,一等海豹冒出頭透氣,就迅雷不及掩耳的出手。能長時間等待所看上的新創公司,機會一來絕不放手。 他在即時通訊軟體WhatsApp一役尤為神奇。《富比世》報導,WhatsApp創辦團隊向來低調,數年來只有紅杉資本(Sequoia Capital)一個外部股東。但米爾納花了三年與創辦人庫姆(Jan Koum)建立交情,一直到二○一四年一月,終於入股成功。入股數週之後,臉書宣布以一百九十億美元高價購併WhatsApp,讓他馬上賺得缽滿盆盈。 阿里巴巴投資案布局得更久。米爾納回憶,他早在二○○四年阿里巴巴剛推出淘寶網時,就與馬雲相識,「那時他們辦公室小小的,只有約十個員工。」他說,但一 直到二○一一年,DST才真正入股。回報同樣豐厚。DST當年投資阿里巴巴五億美元,初估現在價值已經高達二十五億美元。 但這些交情不是偶爾聚會就能建立。舉例而言,他一年跟雷軍見面達十次,在「擄獲」京東創辦人劉強東的過程中,他隨著劉強東到烏魯木齊與京東快遞員一起拚白 酒。為了跟全球各地創業家們「搏感情」,他一年三百六十五天,就有高達兩百天人在旅途。他聘了三個秘書,每人工作八小時,如此一來二十四小時都有人待命。 「DST在每個國家都有若干信任的朋友,可以做(新創公司的)reference check(背景查核),篩選專案。」李開復觀察。 這樣的人脈網,也讓他有資源協助所投資的公司拓展業務。DST去年五月投資印度電商Flipkart,七月小米就首度透過Flipkart銷售手機,首賣四萬支紅米機,只用了四.二秒就全數售罄。 展望未來五年到六年網路業發展趨勢,米爾納依然最看好社群網站、電子商務,認為臉書、推特與阿里巴巴的優勢仍將持續,「因為我們都是社交動物。」但把時間 拉更長來看,「我最看好collective intelligence(集體智慧)成為下一個發展大趨勢,」米爾納說,他相信,隨著物聯網普及、社群網站越來越蓬勃,未來將能發展出人類與機器合組的 智慧網路,有如地球的神經網絡系統,組成一顆高智慧全球大腦,「這將讓我們做更大的決策、為更大的挑戰找出解答。」 | ||||||

驕傲的天王 易明的生活點滴

來源: http://eming620.mysinablog.com/index.php?op=ViewArticle&articleId=12290264一個人成功是值得驕傲的,特別是在談及自己的「佳作」之時更是口沬橫飛,「生肖天王」當然也不例外。

除了第三輪的生肖猴版票「天王」以十五萬元買了一萬版,今天升值至四百多萬元之外,「天王」的另一「佳作」是第二輪生肖龍版票。

據他說,當年第二輪生肖龍版票由於表面有一層金,很多人怕日子久了那層金會變色而沒有人看好其前景,唯獨他力排眾議,以五十元一版買了幾百張,結果今天市價已經漲至約五千元一版,今天這批貨的市值應該是兩百多萬元,升值九十九倍,給他帶來另一筆財富,因此連他的卡片也印上了這隻龍票,並稱之為「盛世金龍」。

還有一隻「拱橋」的小版張,他也買了不少,今天又升至了千二元一張,當年他是以十二元買回來的,又升值了九十九倍,由此可見,郵票給他帶來多麼龐大的財富。

所以,他連原來的教師也不幹了,轉行做郵票生意。

事實上郵票似乎真的有保值、升值的能力,近日與朋友談起,原來當年我代她們買的郵品擺至今天居然已經升值不少,例如第一輪的龍版票及虎版票,當年應該是四百多元及三百多元買回來的吧?今天市價約為兩千及千五元人民幣。還有約五、六隻第二輪生肖的版票,當年也是幾十元買回來的,今天平均升至兩百五十元人民幣左右。

昨天我剛幫朋友成功以兩千元賣掉昭君出塞及長江三峽的小型張(幸虧賣早了一天,今天突然分別跌至一千五百元及一千六百元,據說郵市這幾天受到近期內地股市下跌及時近年尾、銀根趨緊的關係),這兩款小型張當年是以約五百元買回來的,其升值幅度已經算是「小兒科」了,至少不用虧本。

今天回頭一想,真後悔當年不投資於郵票之上,不然今天可以退休了!

盛世金龍

第一輪龍版

第一輪虎版

生肖天王 易明的生活點滴

來源: http://eming620.mysinablog.com/index.php?op=ViewArticle&articleId=12254725「有什麼可以買來作為長線投資」一直是我被問得最多的問題,也是一直困擾住我的問題,今天,似乎終於找到了一點線索,原來,可以長線投資的不是股票,而是另一種票--郵票。

話說早前逛上了好旺角中心,朋友一見到我就馬上叫我把多年前買下來的「鄭板橋」版票拿出來趁好價放掉,目前一版的回收價是八百元,我於是急急找出來賣給他,豈料事後上網一看,嘩!有的標價是一千九百八十八元人民幣,那麼折為港幣豈非是兩千四百元左右?那我豈非上了朋友的當?打個五折回收價也該有一千二百元吧?這版票當年我好像是以一百三十元買回來的,已經藏了約莫十八年了。

今天,我想趁著郵票有價再拿一些當年預算買來保值的部份版票去賣給朋友,這回我學乖了,先在網上大概了解了行情之後才上去找朋友,原來當年那瑣瑣碎碎買回來的二十三款版票,每款只是「一大版」那麼多,以市場目前的叫價居然也值萬多元,打個五折也該值五千元吧?

可是今天朋友休息,卻讓我認識了「生肖天王」,之所以自稱為「生肖天王」是因為他的主力是中國的生肖郵票,據他說,當年他以十五元一張的價錢買了一萬張第三輪的生肖猴小版張,共用了十五萬元,讓他老婆大罵了一頓,他老婆反而把錢買入了匯豐的股票,豈料今天他老婆所持有的匯豐股票市值跌至只有十多萬元,而他當年買入的那一萬張猴版票今天已經升至四百多元一張,那十五萬元今天已經變成四百多萬元了。

回想起來郵票似乎真的可以保值,去年我一時興起,跑到郵社去買了一大堆郵票及小型張,大部份只是作為興趣收藏而已,所以只買了一張或一套,只是,認為有升值潛力的郵票就多買一個四方連,十元以下的小型張就多買十張,超過十元的就頂多買多五張,超過二十元的就不再多買了,哪料到事隔一年多,所有的小型張幾乎全部升了值,少則一、兩倍,多則十倍左右,天哪!要是當時有資金、有膽量每款買一盒(一百張)的話,今天豈非「發了達」?

所以,今天「生肖天王」大力推薦我下月五日一定要買第四輪的生肖猴版票,將來其升值潛力必定非常巨大,為什麼他那麼看好這輪的猴票呢?因為這一輪猴票是當年設計第一輪猴票的黃永玉老先生以九十二歲高齡所設計的,當年他設計的第一輪面值八分錢的猴票今天市值仍達萬多元一枚,至今仍然是中國郵市的神話,今天黃永玉老先生再作馮婦,日後這輪猴票能不「身值百倍」嗎?

讓「生肖天王」這麼一說,我倒真是要留意下月五日面世的猴票了!

第一輪猴票

第三輪猴小版

第四輪猴票

海外征戰》NU SKIN大中華區總裁范家輝 勇於對舒適圈說不 叛逆小子翻身直銷天王

2015-11-16 TWM|

從街頭浪子到NU SKIN大中華區總裁,范家輝總是「敢說、敢做、趕追求」,懂得用「拒絕」捍衛職場主導權的他,即使一度挫敗,卻從不氣餒,他鼓勵年輕世代趁早去海外放膽闖蕩,勇於對職涯的隱形框架說「不」,才能闖出不一樣的人生。 「我每天都在想:今日的我,要如何打倒昨日的我……。」說起普通話來中氣十足、帶著濃濃廣東腔的范家輝(Andrew),出身香港,是NU SKIN大中華區總裁。 他認為,勇於說「不」,才能在有限的時間做好目標與時間管理,所以他每天睡前都會問自己四個問題:「我今天做了什麼?我今天應該做什麼而沒有做?我今天做 了什麼不該做的?我明天應該要做什麼?」也正因凡事追求持續超越自己的風格,讓他早在三十三歲時,就登上NU SKIN亞洲業務拓展總監兼任香港分公司總經理的大位。 其實,這位同仁眼中最「生猛」的亞洲區大主管,從小叛逆,中學曾被退過學,年少「古惑仔」的行徑,更是大家眼中的頭痛人物,直到有一天,親眼目睹校友被砍死在街頭,才痛定思痛「學好」。

不設限工作的發展舞台 從小叛逆,降薪挑戰新領域他熱中課外讀物,勤於剪報,喜歡與人分享,還四處打工,把旺盛的精力投入辯論社,香港城市大學畢業後,他的第一份工作是進入國際大企業鄧白氏擔任市場研究主任。 一九九八年,范家輝剛進公司幾個月,就幫鄧白氏在香港拿下大案子,原本發展前景看好,他卻選擇在專案完成之後提出辭呈,向安逸的工作環境說「不」。 後來,他加入小型皮革工廠,到中國深圳學起皮料的買賣;又轉戰另一家公司外派印尼的職缺,當時那裡的薪資是香港一般小公司同職級的三倍,但他卻因無法適應印尼緩慢的工作步調而離職,以三分之一薪資選擇投入NU SKIN香港分公司,看好的就是公司未來的發展舞台。

不再硬碰硬 嗆主管遭打壓,才學會圓融處事剛到NU SKIN前兩年,范家輝在工作上有很大的發揮空間,但一開始並不順遂,主因在於他的「大炮」作風。 正逢「年輕氣盛」的他,說話不懂得拐彎抹角,也不懂嘴甜,只要認為公司決策不妥,經常直接在會議上開炮,或是有人不遵守規定,不論對方職位高低,照樣開火,這時的他,「說不」的勇氣十足,但缺乏婉轉圓融的技巧,得罪了不少人,吃了不少悶虧。 有一次,一位國際部門大主管到香港視察,他並沒有申請許可,就擅自進入倉庫拿東西,當時二十七歲的范家輝是儲運部經理,於是馬上制止:「不能拿走這裡的東 西!」一旁陪同的香港總經理打圓場:「這是老闆,沒關係!」范家輝竟嗆聲:「不論是誰,都要遵守規定。」一下就得罪兩位上司,幾次交鋒下來,引來主管心生 不滿,還在外面找了儲運部夜班經理,計畫要取代他。 「還記得當時我曾經著手一份提升部門營運效率的企畫書,過程我曾與夜班經理提過,沒想到隔天,我赫然發現,主管手上由夜班經理撰寫的企畫書內容,剽竊了我 所有的構思,當下我很不高興,但我沒有發作,我心裡明白,他們早就視我為眼中釘了!現在跟他們吵這個,有什麼用?」范家輝在深切自我反省後,開始學習改變 自己的表達方式,「從小我就不相信威權,中學辯論社的訓練,更相信真理越辯越明,在職場的歷練讓我體會到,死守一己立場的辯論,只會帶來無日無休的爭辯, 打開心扉的理性討論,才能帶來共同的結論。」雖然范家輝並未因此改變自己的原則,卻修正說話的態度,用更柔軟的身段說服對方接受他的想法,處事更圓融。 解決了溝通上的問題後,范家輝後來因表現良好,升任業務拓展部經理,公司又派他到日本、澳門支援。 九四年,剛過三十歲的范家輝,期許自己的職場舞台不只限於香港,應該放眼全世界,開拓多元視野,因此他向公司提出辭呈。 面對公司慰留,「我說我不要升職、加薪,只要一個離開香港到海外工作的機會。」范家輝回憶。 後來,國際發展部主管給了他一個去開拓馬來西亞市場的機會,因此他在九五年動身前往馬來西亞分公司擔任副總經理;沒想到,因遲遲等不到馬來西亞政府發的直銷牌照,短短八個月就鎩羽而歸。原先的職位沒了,只能掛「亞太區總裁助理」的閒缺。 在那段閒暇的時光,范家輝還不小心看到高層寫給他主管的信,示意要他離職,讓他一度震驚。

不向挫敗低頭 宣示目標戰場,重回舞台發光他說,「人生就像一場牌局,老天爺不可能總是發一手好牌給你,所以失敗和計畫趕不上變化,而計畫和失敗都不會是成功之母,只有 反省才是成功之母,這段期間,我一直在思考自己開拓市場失敗的原因,除了執照沒下來,還有哪些不足的?未來要怎麼做才會更好?」然而,機會總是留給準備好 的人,九六年,亞洲分公司拓點計畫大幅展開,范家輝被任命為亞洲地區業務拓展總監;九六年二月公司正式開拓韓國市場時,香港分公司總經理出缺,公司希望他接任,但他霸氣地回答:「Yes and No.」范家輝的理由是:「全職總經理從來就不是我的目標,亞洲區業務拓展才是我真正的戰場。」因此,他只願意「暫代」香港分公司總經理。 那一年,他三十三歲,卻已經是亞洲業務拓展總監兼任香港分公司總經理,直接管理六十名員工、當年營業額約四千萬美元的公司,誰會想到,一個先前被視為冗員的人,六個月後有這麼大的改變。 「所以,我常鼓勵年輕世代,要勇敢跨出舒適圈,到世界闖蕩一番,年輕時應該建立自己的價值,而非只追求價格,要不斷學習追求進步,提高自我的價值,與其計較薪資,還不如花在如何增加自己的實力上,才不會貶值。」范家輝語重心長地說。 他也對時下年輕人只在乎小確幸感到憂心,「年輕時,如果只願意追求小確幸,可能確定了眼前的小幸福,卻也確定了日後的大辛苦。」他認為,惟有勇於向職場舒適圈說「不」,才能追求卓越!

撰文 / 林心怡 | ||||||

溢價天王

先買華置灣仔總部大部,呎價比中環更要高,再來一次更令市場嘩然,收購四個內地項目,溫價介乎兩成至兩倍,自此今日起計,許家印成為中環大名鼎鼎溢價天王!

四個項目,原本於新世界中國估值相當於0.83倍帳面值,溢價天王一出,水漲船高,即時提升至2倍。

難道市場一直有眼不識泰山,有好資產不懂發現價值?

更有趣是,新世界稱,四大資產回報低,出售有助優化組合,但恒大形容,四大資產極優質,買入強化組合。

承溢價天王所賜,四個新中內地項目的確回報極高,皆因作價計,新世界回報率有40%,相當於34%市值交易,917每股資產值提升近七毫子。

先後三宗交易,同樣出自中環人稱之為「大弟會」成員,更同樣是高溢價,有分期付款,亦難怪,恒大二百幾巴仙負債比率,近日依然如魚得水,買完商廈,搞保險,再回頭炮增加內房組合。

交易完成後,新世界負債比率由24%降至18%,新中由42%,降至17%,大行分析員稱,交易有助減債,強化組合,very good。

但基金界反問,新中組合遲不強化,早不強化,現在才強化?

更何況由「大弟會」出動,豈非為私有化舊事重提鋪路。

上次失敗後,917「禁私」期屆滿,由溢價王買資產,再私有化,表現符合邏輯,但調轉頭問,如果私有化原因時折讓太大,及未能體現價值,新世界有心若舊事重提,無理由趁新中私有化前,走去收窄折讓,及大額體現價值

以整項交易純獲利計,相當於每股利潤0.62元,按新世界於917持股,全數派發特息的話,相當於38億落袋。呢個亦係中環界第二個想法。

但點想都好,「大弟會」成員,絕來不留跡痕,大部份時間天馬行空!!!

大讀世界 Fangs四天王獨撐 美股牛市告終

2016-01-18 TCW|

重點摘要:臉書、亞馬遜等4巨頭,加上微軟、eBay、星巴克等共9家公司,2015年股價漲幅均 超過60%。撇開這些當紅公司的驚喜,美股去年表現慘澹,市場「縮窄」情況,是股市長期漲勢正在結束的典型徵兆。投資範圍縮窄代表市場焦躁,反映投資人缺 乏理想投資標的,只好把資金投入少數「仍有好料」的公司。 大讀世界是一整套深度特別報導,由全球《金融時報》記者聯合運作,以長篇深入原則,探討國際、科學或商業領域等關鍵議題。 若不是少數表現優異的公司撐場,二○一五年將是美股歷史上糟糕的一年。美股、美債這一年近乎完全停滯,是自一九九五年來表現第二差的一年,僅優於金融海嘯爆發的二○○八年。 九大公司漲逾六成美股其他企業明顯漲不動 不過,四大巨頭「Fangs」(s是英文複數型態)——臉書(Facebook)、亞馬遜(Amazon)、網飛(Netflix)和Google,股價 卻大漲。四巨頭加上微軟(Microsoft)、Salesforce、eBay、星巴克(Starbucks)和Priceline則是「Nifty Nine」,而這兩個組合二○一五年股價漲幅均超過六○%。 但撇開這些當紅公司所帶來的驚喜,美股二0一五年表現慘澹。等值權重標普五百指數(每家公司的權重均為0.二%)年線收低,表現不如一般標普五百指數(個股權重依市值計算)。 這種市場「縮窄」的情況,是股市長期漲勢正在結束的典型徵兆,反映投資人缺乏理想投資標的,只好將資金投入少數仍有「好故事可講」的公司。 「Nifty Nine」引領股市的現象,讓人回想起一九六0年代末至一九七0年代初,長期牛市走到尾聲,股市由「Nifty Fifty」公司(如全錄,Xerox)主導的情形。 「目前技術面是很悲觀的,」富國資本管理首席策略師鮑森(Jim Paulsen)說,「這跟Nifty Fifty年代的慼覺很像。當時多數個股在一九六0年代末就己觸頂,但Nifty Fifty撐住股市到一九七二年。」 當前狀況部分原因是企業獲利下滑,而這主要是因油價大跌損害能源公司利潤。「我們不應訝異,因為目前是獲利衰退期,而在獲利衰退期,市場就會變得非常『達 爾文主義』,」投資顧問伯恩斯坦(Richard Bernstein)說。這是指資金會蜂擁流向營收強勁成長的公司,如網飛(其獲利二0一五年第三季雖腰斬,但訂戶數持續成長)或亞馬遜。這兩家公司去年 股價均倍增,因為資金撤出業績令人失望的公司,追捧這些前景看好的個股。金融研究服務機構Financial Insyghts總裁阿特沃(PCter Atwater)認為,投資範圍縮窄是市場極度焦躁的徵兆。阿特沃指出,二0一五年,「標普五百前十名公司的股價上漲一三.九%,但其他四百九十家公司卻 掉了五.八%,這是自一九九0年代末以來的最大差距。」 從評價(Valuation)趨勢來看,美股接下來下跌可能性較大。美股二0一五年曾因人民幣貶值引發市場震盪,在八月時經歷了一次修正。但用鮑森的話來說,這「不是一次恢復市場活力的修正」。 他說:「我們並未重設股市評價水準,也未恢復獲利成長動能。」到了十月底,標普五百幾乎已重回高點,而美股的評價若以獲利倍數計,年底時並沒有比年初便宜。 決定股市方向的兩個關鍵因素是企業獲利和利率。二0一五年第三季,標普五百成分股獲利較去年同期跌了0.八%,市場預期第四季將跌三.五%,主要是因能源公司獲利衰退。 獲利週期轉向美經濟成熊市與否最大關鍵 油價再度下跌,令人擔心能源公司將被迫認列資產貶值損失。華爾街認為谷底之後,企業獲利大有希望從低點反彈:券商分析師預測二0二八年標普五百獲利成長 七.九%,但股市策略師及資產配置負責人卻估計該預期將在這一年中顯著下修。此外,獲利變化通常是有週期的,而美國企業的獲利週期看來已經轉向了。 王於利率影響,聯準會預告市場今年將有四次升息,但聯邦資金利率期貨顯示市場認為有兩次升息。低利串通常對股市有利,但低利率可能也意味著美國經濟疲弱,而這會打擊人們對企業獲利的期望。因此,美股不會從「縮市」步入熊市的最大希望,在於美國經濟。 美國經濟目前看來沒什麼衰退跡象,而只要經濟不衰退,股市跌勢通常不會很嚴重。 「營運獲利率不會再上升,利串也不會再下跌,很多因素的影響力已經耗竭,」鮑森說。他認為二。二八年股市最有可能再度平盤,「但經濟應該不會衰退。」 美國經濟目前看來沒什麼衰退跡象,而只要經濟不衰退,股市跌勢通常不會很嚴重。 撰文者奧瑟茲 |

||||

張松允 不看眼前 才能贏在未來 期貨天王改掉投資「衝衝衝」毛病

2016-02-08 TCW從期貨起家的知名投資人張松允,近年為了健康,不再操盤期貨部位。閒暇時騎腳踏車、到河堤邊散步,從變化快速的競逐中退場,反而讓他找到身心均衡,而且投資獲利更加從容自在。 來到我VIP室的訪客通常會問,為何我總在看動物頻道、整天看獵豹追羚羊?其實,你不覺得貓科動物出手,從最初潛伏、低調,然後加速衝刺,就像股市作手拉抬股價一樣嗎?我認為,非洲草原的獵食過程,就是反映市場弱肉強食本質,是最真實的賽局。也讓我更加洞察市況與自身心理。 當然,我犯過所有散戶會犯的錯,因為專職投資,壓力非常大,天天反胃是「基本的」。以前台股中午十二點收盤,起碼到一點鐘,我才吃得下飯。為了控制壓力,也曾吃安眠藥度日。 還好我有個習慣,不管這天戰果賺賠,我一定會仔細反省,自己究竟哪裡做錯了?哪裡操作可以更理想?所以我比一般投資人醒悟得更早;當我把這個習慣拿來檢視自己的作息,才發現原來自己太求好心切,導致心情患得患失。 改變心態一樣賺錢 這讓我決心從根本的投資態度改起,不過度使用槓桿、嚴格控管資金,結果不僅一樣賺錢,也愈來愈不會緊張。操盤三年後,我發現自己的身心狀態,終於比較平衡了。 但最近這幾年,收盤後就會頭痛,就診才知是長期盯盤、眼壓過高導致頭痛,而且嚴重到接近青光眼的程度。這讓我反省操盤在人生中的分量,我決定再一次改變。畢竟,虧錢還能賺回來,視神經一旦受損,就再也回不來了。 以前外界稱我是期貨天王,現在我閒暇時到河堤邊散散步,或到河濱公園騎腳踏車,不再緊盯盤勢,因為我徹底放下、沒有一塊錢投資期貨。近年來比較重要的戰果,是二○一二年看到全球股市大漲、唯獨陸股原地不動,所以慢慢布局;直到去年陸股爆量噴出,我趁勢減碼,再賺一筆。 年輕的我,追求當下,每天檢討自己的操盤得失,所以有了不錯的成果;如今,我不再講究速度,而把眼光放在更遠的未來,這也是我給投資朋友們的衷心建言:未來很重要。認真設想一家公司、一個產業的未來,就能看出投資趨勢,你唯有設想未來,投資才能贏在未來。 撰文 / 口述•張松允 整理•周岐原 | ||||

Next Page