華電福新(816)分布式天然氣項目的淨資產回報率(ROE) stockbisque

http://stockbisque.wordpress.com/2013/06/02/fuxin_distr_eng_roe/筆者將會再寫一兩篇關於華電福新(816)的分析,之後可能沒空再寫了。今天再談天然氣分布式能源。

環保意識推動天然氣分布式能源的發展

隨著國家發展需要和人民更注重環保,天然氣發電,特別是天然氣分布式能源項目將會是大勢所趨。

近日就見到上海國際旅遊度假區(上海迪士尼度假區所在地)將建天然氣分布式能源站的消息。另外,保利協鑫(3800)的首個天然氣分布式能源項目(140.3MW,投資約10億元)也進入環評階段。

小規模分布式天然氣能源

天然氣分布式能源其中一個的優點是因地制宜,十分靈活,項目規模可以由幾百千瓦(KW)到幾百兆瓦(MW)。新奧能源(2688)就嘗試進入小規模市場行列,並在2012年利用美國通用(GE)發電機組(1MW)提供天然氣分布式能源解決方案給東莞的企業。

而華電福新的華電泰州醫藥城樓宇型分布式天然氣三聯供項目,根據新浪新聞,預計將在今年7月份投運。該項目是國家首批四個天然氣分布式能源示範項目其中一個,也是規模最小的一個,只有4MW。不過不要少看只得4MW,該項目設計綜合熱效率達83.82%(一般煤電廠低於50%)及年發電量將達3,000萬度電(註:有些較舊的介紹說2,600萬度)。國內一家四口每月平均用150度電(本港大約是每個月500度電),所以3,000萬度電足夠供應16,666戶全年用電了。

今天主要談的是天然氣分布式能源的淨資產回報率。有三個個案。

1. 上海浦東國際機場項目

以下是International Energy Agency (2008年)的數據:

從上表,可以看到回本期少於六年,換句話說頭六年回報平均大約有16%,到第六年年尾已回本;到第7年起只要付營運、維修等非資本性費用。

浦東機場天然氣分布式能源項目營運模式是這樣的:“該項目利用電價差,白天0.7元/千瓦時的電價時自己發電,夜裏0.2元/千瓦時電價時停機買電,基本上可以實現平均每度電0.6元/千瓦時外加制冷制熱的預想”( 21世紀經濟報道, 2012-03-19)

2. 廣州大學城項目

根據華電福新 2012年11月2日通告,廣州大學城股權轉讓獨立估值報告,可以計算出淨資產回報率大約有12%:

要注意:

要注意:

1.該天然氣分布式能源站免費供熱給大學城,收入只來有售電;

2.由於直受澳洲洪水、台風、新西蘭及日本地震等因素影響,氣源緊張,該天然氣分布式能源站在2012年第一季度僅可基本保持單套機組運行(即利用率只得50%)。

因此,若果日後的項目計及供熱收入及天然氣供應充足,項目淨資產回報率有望高於12%。

3. 深圳華電坪山分布式能源項目

嚴格來說,這個不是個案,是一個可行性研究的預測。

根據深圳華電坪山分布式能源項目環評報告(2012年),“項目建成運行後在經營期內,年供電量 1836GWh,年供熱量 5270000GJ,上網電價 712.3元/MWh、熱價 68 元/GJ 時,總投資收益率 6.34%,資本金淨利潤率 16.1%。”

小總結

以上個案顯示淨資產回報介乎12%~16%。個案一是從用電企業角度計算淨資產回報率,而個案二及三從發電企業計算的。雖然參考個案只得三個,但也有其參考價值。

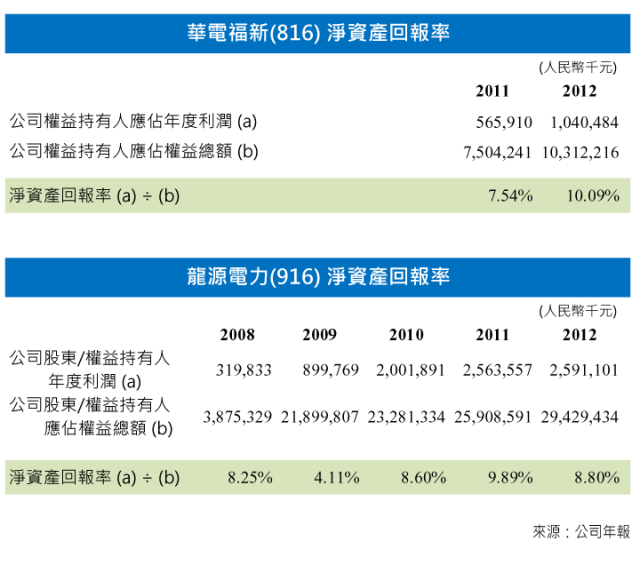

筆者初步查過陸上及海上風電行業的資產回報率,分別為8%~10%及12%~15%。另外,筆者也計算華電福新及龍源電力(916)的資產回報率(如下)。初步看來,天然氣分布式能源項目有較好的投資回報。

華電福新的優勢

華電福新作為天然氣分布式能源項目的領先者,有著先行者優勢(first mover advantage)。它的母公司華電集團(a)成立了國家能源分布式能源技術研發中心,是國家能源局批準設立的國家能源研發中心之一;(b)與GE(GE佔49%股權)合營華電分布式能源工程技術有限公司生產、銷售、研發應用於天然氣分布式能源項目的航改型燃氣輪機發電系統;(c) 在第二輪頁岩氣探礦權招標中,獲得貴州綏陽、湖南花垣、湖北鶴峰、湖北鹹豐來鳳以及湖南永順五個區塊。因此,華電福新在天然氣分布式能源的優勢頗為明顯。

華電集團在五月初預報南寧華南城分布式能源項目在9月投產2套機組(2x 60MW)及公布了首份分布式能源報告,有興趣的讀者可以到以下華電網址(http://202.60.112.22:8080/2013shzr/fbs/001.pdf)下載報告。以下是集團在建及準備項目,基本上跟筆者3月所提及的大致一樣。

行業風險

當然有機遇,也有潛在風險,特別是天然氣分布式能源仍然處於發展期,有很多問題包括並網、氣價、氣源、配套、融資、優惠政策等需要解決。讀者如有興趣了解行業的風險,可以參考以下文章:

天然气分布式能源困境:气价很纠结

http://finance.sina.com.cn/money/future/futuresnyzx/20130413/083815137779.shtml

千個天然氣分布式能源項目待建 並網難急需攻克

http://big5.xinhuanet.com/gate/big5/www.cs.com.cn/xwzx/cj/201207/t20120718_3414784.html

天然氣分布式能源發展需補貼推動

http://news.xinhuanet.com/energy/2012-12/15/c_124084743.htm

首个天然气分布式能源项目启动

http://www.sn.xinhuanet.com/misc/2012-07/17/content_25497965.htm

起底恆天然

http://www.infzm.com/content/93431是誰第一個發現了恆天然濃縮乳清蛋白粉中有肉毒桿菌?又是誰為恆天然保駕護航?一向低調的恆天然為何會改變全球戰略?是什麼原因讓它成為全球「奶霸」?

深夜急電,玄妙細節

在這個酷熱的8月,外資企業高管像往常一樣享受著悠長假期,而恆天然集團的一通「深夜急電」改變了一切。

簡單點說,恆天然集團——全球最大的乳品原料供應商、新西蘭最大的乳品合作制企業、中國乳業迄今引入的最大的外商投資企業——出事了。

2013年8月2日,恆天然集團(下稱恆天然)向新西蘭政府上報其生產的濃縮乳清蛋白粉被檢測出肉毒桿菌,達能、娃哈哈、可口可樂、雅培等國際巨頭食品企業均受波及。

事實上,早在四個月前,恆天然已發現異常。但在漫長的緘默期,涉事企業始終沒有收到「任何的警示」,僅比公眾早幾個小時獲悉事故。

「我們感覺像只替罪羊被突然拋了出去。」一位涉事乳企高管說。據悉,相關乳企與恆天然合作條款中一直有防範原料質量風險的及時告知義務。

恆天然在接受南方週末記者採訪時認為,他們迅速行動、開放透明,「在一週時間內就把一個潛在的全球食品安全威脅控制住了。」

玄妙的是,其中一家涉事公司高管告訴南方週末記者,此次肉毒桿菌的發現,並非恆天然自查的結果,該公司在數月前奶粉質量檢測時發現了亞硫酸鹽還原梭狀芽孢桿菌(SRC)異常,倒逼恆天然進一步排查原料菌落指標,最終發現問題。

恆天然並未正面回應上述問題,只是委婉地說,他們是在對一個客戶的產品進行常規檢測時發現上述問題。

「三鹿事件已經給恆天然上了沉重的一課,它將再也不會允許自己失去對食品安全的控制和召回的權力。」新西蘭林肯大學農業管理系的基思·伍德福德(Keith Woodford)教授如是解釋。2005年,恆天然收購三鹿43%股份。

這次,恆天然確實完全掌握著信息發佈權——發出第一次公告後,恆天然又加急第二次補充公佈,合作夥伴們只能跟著修正應對方案。

雅培成為了第一個「中槍者」。8月5日,恆天然公司CEO西奧·史畢根斯在道歉發佈會上留下了一個不願公佈姓名的「神秘客戶」。媒體隨即推測是雅培公司。

而8月14日,恆天然的公關公司告訴南方週末記者,雅培就是這家沒有名字的客戶。

「從時間上看根本不可能,雅培沒有隱瞞。」雅培公關負責人告訴南方週末記者,恆天然8月2日第一次傳遞給他們的信息是,「雅培沒有問題」。兩天之後,恆天然再度通知「雅培可能受到影響」。隨後,質檢總局發出召回通報,但8月12日,質檢總局已確認召回的產品安全。

這起撲朔迷離的事故中,有待確認的細節還有很多。比如,至今無人解答「奶粉中的肉毒桿菌是否能產生肉毒桿菌毒素,肉毒桿菌是否超出了質量邊界」。即便如此,這一次,恆天然還是從幕後走上了前台。

低調掘金,聯姻三鹿

恆天然上一次出現在公眾記憶裡還是5年前。作為佔股三鹿集團43%的合資方,三聚氰胺事件使得它在中國的第一筆投資8.6億元人民幣打了水漂。

在此之前,恆天然極為低調,也數次失去領跑的機會。1993年,當國際乳業巨頭達能、帕瑪拉特、卡夫、雀巢等蜂擁而至中國投資,它不為所動。1999年,當中國乳品行業開始進入「黃金十年」時,它仍保持在產業鏈上游。

在中商流通生產力促進中心乳業分析師宋亮看來,這種單一、不變的經營模式,顯得「猶豫、混亂、沒有方向和執行力」。

一個變化或成為恆天然改變全球戰略的關鍵點。

2001年,恆天然長久以來保持的世界最低牛奶生產成本被阿根廷打破。新西蘭議會決定犧牲國內競爭以換取乳業議價能力和全球市場份額,組建恆天然合作社集團。它屬新西蘭的11000名奶農所有,控制著國內95%的奶源。

起初,這個巨無霸企業收益並不佳。從2002財年到2007財年,公司收益持續下滑。乳業分析師推測,這可能是恆天然最終做出投資中國企業的根本原因。

恆天然與三鹿馬拉松式的五年談判正是在這期間發生的。中國奶業協會理事陳渝還記得,謹慎的恆天然在中國考察了多家企業,包括蒙牛、伊利。最終選中了當時最大的奶粉企業三鹿。

作為這場聯姻的見證者,陳渝認為這個選擇在今天仍被認為是「最正確的選擇」。一方面,三鹿當時穩坐我國嬰兒配方奶粉的「頭把交椅」,另外,恆天然高層已意識到「新鮮奶製品將會是未來發展的主動力」。

2007年4月,恆天然在河北唐山建立了在中國的第一個牧場。「他們是想控制奶源。」乳業諮詢公司普天盛道董事長雷永軍說。在他看來,恆天然與三鹿的合作更重要的是想藉機整合河北的乳品市場,建立自有品牌安怡、安滿奶粉的銷售渠道,以及擴展新的業務。

從2005到2007財年恆天然年報可以看到,「增長(growth)」已成最重要的一個詞。2007年,恆天然的收益已恢復到2001年組建時的水平了。

中國的滑鐵盧,恆天然的救命草

現在來看,三鹿事件爆發後,在危機事件中一貫的機敏舉措讓恆天然並沒有受到太大影響。

中國奶業格局卻因此改變。經國家整頓之後,近三成的小型乳企面臨停業,乃至退市。2009年,中國奶牛飼養數為1218.5萬頭,比2008年減少了1.2%。

據三元奶粉部總經理吳松航回憶,當時中國市場急速擴張,奶源遠遠不能滿足市場需求,許多奶企尋求捷徑,不用自建奶源,直接從國外進口乳清蛋白粉(俗稱「大包粉」),用干法工藝生產奶粉。「這對養殖業影響很大,企業沒人願意去養牛了。」

國產乳業士氣低落之時,新西蘭奶業卻一枝獨秀,塑造了一個「新西蘭神話」:大批的中國奶企去新西蘭引進奶源、進口奶牛。雅士利、美贊臣、惠氏等奶粉企業均是恆天然的合作夥伴,甚至直接在新西蘭當地生產裝罐,再進口到中國銷售。另一方面,廣告商不遺餘力地標榜新西蘭的純淨和完美——凡是與新西蘭有關的產品,一是好賣,二是能賣上高價。

「恆天然佔領國內市場是必然的。」在乳業專家王丁棉看來,恆天然的原料粉優質、低價、營養成分好,且講信譽。而歐美奶源,一是出口量不足,二是運輸成本太高。為保持產品風味穩定,大多奶企不會輕易更換供應商。

中新兩國乳產品貿易中的現象也讓基思·伍德福德教授感到好奇和「需要提防」。他發現,太多品牌的嬰幼兒配方奶粉是在新西蘭生產銷往中國的,大多數沒有在新西蘭銷售,新西蘭人也不知道有這些牌子。

最終的結果是,「五年來,奶粉的終端價翻了一番。」雷永軍觀察到了這個完美神話背後的力量。也恰是這五年,中國從恆天然的第四大客戶上升為最大客戶,進口量增長了五倍。

搶佔海外奶源基地

完美的市場表現,並未換來一片讚譽。

早在2008年基思·伍德福德教授就對恆天然的發展策略進行了強烈質疑,「恆天然在這個市場上沒有面對本地企業的絕對優勢,前路可能會有很多陷阱」。

他說的「這個市場」指的是短期消費牛奶的產品市場。恆天然這個傳統的奶農合作社越來越不甘心只做提供低附加值乳製品的供應商。但短期消費牛奶產品的屬性,又意味著必須在當地建奶源基地。

低價高質的奶源是傳統合作社甚至整個新西蘭乳業的基石。一旦恆天然棄用本國奶源,就失去了一個與生俱來的優勢。

事實上,由於新西蘭本土乳業合作社持續發展以及一批投資導向型的乳業公司崛起,位置良好的牧場已成稀缺資源,恆天然的奶源控制比例從2001年的95%一路跌到現在的89%。

恆天然前CEO安德魯·費瑞爾(Andrew Ferrier)曾向外解釋,新西蘭鮮奶生產正在放慢,每年產量的增長很難超過1%-2%,且生產成本不斷提高。現任大中華區總裁魏柯文也說,中國對於乳品的需求增長,要遠遠超過新西蘭供應能力的增長。

這樣看來,與其說恆天然想打造全鏈條模式,不如說它不得不進軍中國的奶源基地。

於是,與第一次投資中國整整考察了10年、談判了5年相比,它在中國的首家牧場的新建計劃在一年左右的時間便高調出爐。

「2020年,我們計劃在中國建設30個牧場,使本地牧場的產量可以達到10億升。」恆天然如此向南方週末記者描繪。

值得注意的是,恆天然在中國的牧場並不像聲稱的「完全採取新西蘭模式」。新西蘭乳農協會發佈的一份調查報告顯示,新西蘭本國超過1500頭牛的牧場僅有105家,只佔0.9%。而進駐中國的恆天然牧場改變了它在本國的散養模式,採取歐美的集中式放養,每家牧場的養牛數多達到2000-5000頭。

「地方政府要政績,恆天然要深度染指中國乳業。」雷永軍說,恆天然對中國乳業發展的方向判斷非常清楚,它要做一個產業的投資者,不是單一的產品投資者。

背棄傳統,路線跑偏?

除了建立奶源基地,恆天然在資本市場的動作同樣引人注目。

2011年,恆天然將其全球的高管團隊進行了更換,新任高管清一色為投資、諮詢專業背景,鮮有乳品行業經驗。

2012年,佔恆天然合作社總股權20%的股東基金在新西蘭股權交易所上市。這個股權重置計劃曾經受到持股奶農的反對。雖然目前奶農們持有合作社100%的股份,但股權置換動作為將來的改變打開了一個口子。

在生產環節,奶農持股制度可以保證生產過程的安全。「奶農是整個產業鏈中不可分割的一環,對他們來說,就不僅僅只關心收奶價格,而更關注牛奶質量。」恆天然(中國)公司的前總經理郭學研曾表示。

陳渝對此深有感觸。外資乳企的牛奶質量採取「連坐」制,收上來的奶一家有問題,全車倒掉,還可以追責到有問題的農戶。「利益相關,奶農不會想矇混過關。」

業內人士普遍認為,恆天然擴張是一種良性的發展。但不可否認的是,目前恆天然背離了合作社的傳統模式,逐漸轉向它不擅長的以投資為導向的發展模式。

2008年,基思·伍德福教授發表其論斷之時,正是恆天然股權置換和擴張海外短期牛奶產品的關鍵時期。之後的種種,被他「不幸言中」。

2008年至今,恆天然產品接連發生安全事故。這對號稱有著「最天然、安全食品體系」的新西蘭簡直不可想像。更為人詬病的是,在數次事故中,恆天然均涉嫌瞞報遲報。2011年9月,恆天然在牛奶抽檢中發現含有雙聚氰胺,2012年1月才公佈。這一次肉毒桿菌事件也是4個月後才公開。

2013年8月6日,新西蘭《費爾法克斯報》農業專欄作者Andrea Fox公開質問恆天然「是否已經大到可以傲慢自大和影響公眾的知情權」,他甚至在文章中說「該反思一下2001年組建這樣一個企業的決定是否是正確的」。

綁架政府?

可以發現,恆天然在中國的每個腳印都留下了新西蘭政府的烙印——新西蘭的歷屆貿易部長會出現在恆天然在中國的每一個重要場合;恆天然會把每一次事故的發布交給政府;無論是執政黨還是反對黨都表示對恆天然無條件支持。

「工黨將和政府站在一邊,因為政府在恆天然事件後,正用盡全力維護新西蘭最重要的貿易夥伴。」新西蘭的反對黨工黨黨魁大衛·希勒(David Shearer)告訴南方週末記者。

近年來,恆天然每一次危機事件,幾乎都是新西蘭政府代表企業第一時間公開信息,站在輿論風暴的最前沿。

最明顯當屬三鹿事件。時任新西蘭總理海倫·克拉克說,恆天然在8月得知三鹿奶粉遭污染後,即要求全面公開地召回所有受波及產品,但遭到阻撓,直到新西蘭政府聯繫中國政府後,才最終公佈。

類似的情景也於2013年初恆天然的雙聚氰胺事件上演。新西蘭總理約翰·基在事後表示,微量雙氰胺殘留物不會給人體帶來健康問題,他對新西蘭乳業充滿信心。

此次肉毒桿菌事件發生後,新西蘭總理約翰·基一方面嚴厲批評恆天然拖延曝光產品質量問題,另一面卻不忘附上「恆天然仍是一個非常偉大的公司」作結。新西蘭貿易部部長蒂姆·格洛澤也告訴南方週末記者,「如果需要,他隨時會出現在飛往中國的下一班飛機上」。

「拉政府捲入這起事件已經表明他們是同伴關係了。」新西蘭《費爾法克斯報》農業專欄作者Andrea Fox認為恆天然從某種程度上綁架了政府。

這種同伴關係也讓恆天然免於懲罰——2013年初的雙聚氰胺事件,恆天然甚至都沒有進行產品召回。

更值得玩味的是,南方週末記者曾多次聯繫恆天然公司卻未得回覆,在給新西蘭政府初級產業部發送了一封問詢郵件,希望得到採訪幫助後,初級產業部成員迅速回覆,「我已經與恆天然方面通過話,並要求他們把你的問題作為優先處理事項完成。」

「不要讓中國淪為世界殖『牛』地」

毫無疑問,恆天然已成全球乳製品價格的風向標。正如宋亮所說,「當新西蘭奶源出現問題時,會對中國市場造成很大的影響」。

2009年和2011年,恆天然通過兩次提價,造成了全行業的產品價格上揚。恆天然給出的原因是天氣乾旱導致牛奶產量下降,但業內人士更傾向於「這是一種市場手段」。

比起價格波動,更大的危險在於,國產奶企用進口大包粉生產乳製品等於喪失了自己的監督權,「這無異於把經營企業的風險交給了別人。」吳松航說。正是源此,一個月前,九部委聯合發佈了《關於進一步加強嬰幼兒配方乳粉質量安全工作的意見》,首次提出「嬰幼兒配方乳粉生產企業須具備自建自控奶源」。

雷永軍告訴南方週末記者,恆天然的中國戰略也不只是在中國建幾個規模牧場,而是更多,只有這樣,恆天然才能夠完成其讓中國成為世界中檔奶粉出口國的戰略。在他看來,奶粉的未來是乳企用澳洲、新西蘭的奶源打敗中國企業,而液態奶的未來可能是外企用中國的奶源打敗中國企業。「千萬不要讓中國淪為世界殖『牛』地!」

不過,恆天然否認了這個說法,「我們並沒有關於將中國變為一個乳品出口國的任何計劃,我們關心的是滿足中國消費者對於優質乳品的強烈需求。」

對於最新的肉毒桿菌事件,恆天然也表示,並不會因此改變他們的商業計劃。這意味著原定於10月推出其自有品牌嬰兒奶粉的計劃將如期進行。「我們會不遺餘力地恢復中國消費者對我們的信任」。

「雞蛋確實不能放在一個籃子裡」,肉毒桿菌涉事企業的一位管理者承認,此次事件後,他們會考慮部分替代恆天然的奶源。

新天綠色能源(956.HK):喜給首都戴「綠帽」,美中不足的天然氣股

http://xueqiu.com/2865847435/24887454$新天綠色能源(00956)$ 主營風電的開發運營及天然氣分銷,系河北最大的清潔能源公司,公司業務的持續發展將有助加快藍天白雲重現京城。

公司中報顯示,其收入同比增長20%,營業利潤增長29%,雖然符合預期,但淨利潤同比下滑8.6%,令市場失望,加上建議增發4.77億股(佔原H股的35%且大股東不參與增發),兩大利空因素合力,導致股價下挫1成。

一、CDM收益減少風電利潤,但風電盈利模式確定。1、公司的風電場基本全在河北,環繞著京津塘城市圈,優越的地理位置使得其棄風率一直以5%以下,在風電同行內一枝獨秀。今年在國家要求各地加強風電消納後,其上網水平進一步提升,半年達到1312H,同比增56H,基本處於行業最高水平。半年風電收入增長29%,表現良好;

2、 由於2012年京都議定書到期,德班氣候大會沒有達成新的協議,今年956的CDM收益由去年同期的0.68億急降到0.015億,下降98%,這直接導致風電業務和整個上市公司淨利潤同比減少。CDM收益現在已經接近為0,未來只能看氣候大會各國的談判和中國政府在國內的碳交易市場的建設,但短期基本上可以不用再考慮;

3、 目前風電在建項目5個共350MW,籌建7個共748MW,已經立項及核准共2898MW,為現有控股裝機的2倍。風電資源總儲備20GW,為現有裝機的15倍,理論擴建空間非常之大。

二、天然氣利潤短期受挫價格上調,但長期看好。 1、批發業務收入增長受累於經濟不景氣,用量只增長了5.5%,但零售業務增長3成,表現強勁。批零合計增長14%,高於行業平均的13%。公司的天然氣零售量佔比不斷增長,目前已經佔到總量的4成以上,銷售金額更是已經超過批發業務,且有冀中10縣管網一期在建,目前已經完工75%,勢頭良好;

2 、由於天然氣業務從今年起,所得稅率由減半徵收改為25%全額徵收,導致天然氣業務分部所得稅費用增長134%或淨增0.39億元,這是公司中期淨利潤同比減少8.6%或0.3億元的主要原因。天然氣業務的稅前營運利潤實際上增加了18%,高於銷售收入和氣量的增長,仍屬穩健;

3、非居民用氣因6月28日發改委上調最高門站價格,雖然公司相應獲批加收管輸費0.25元/立米,但中短期勢必影響公司毛利率;

4、長期來看,中國天然氣依然供不應求,公司雖然與中石油簽訂有框架協議,但並非照付不議協議,具體氣量由雙方每年協商確定,因此供氣量得不到保證,此次價格上調後,有利於上游增加供應,亦利於公司銷售放量;

5、隨著唐山LNG項目的投產,公司未來天然氣還有眾多看點,美中不足的是和香港中華煤氣合作,公司並非絕對控股。

三、資本支出保守,現金充沛。 1、公司宣佈非公開增發4.77億股,由於其增發價格不得低於公告前股價2.44港幣及每股淨資產價格(2.25港幣),故融資金額應該在11億港元左右,融資價格將高於2.2港元的市價;

2、 公司的資產負債率僅57%,淨負債率僅54%,遠遠低於風電運營同行70-80%的負債率水平,在天然氣行業裡也屬合理偏低水平。目前有息負債77.3億元裡有71億是長期負債,負息成本很低,銀行授信的162.4億裡邊也只用了71.5億,槓桿經營仍有較大空間;

3、 由於經營現金回流良好,對其資本支出有著良好的支撐能力(中報應收賬齡從83.5天縮短至67.5天,經營現金淨流入9.42億,大於資本支出合計的5.44億),所以公司的資金鏈根本談不上緊張,其增發股份有圈錢或過於保守之嫌。過往年份我們與公司交流時,亦能明顯感覺到公司對增發的渴望,由於去年分紅率下降到12%,這對二級市場的股價產生了不良影響。

結論:儘管公司利潤下降8.6%,但主要是非經常項目影響,公司經常項目表現良好。由於公司風電業務資源稟賦優異,未來仍能保持較快增長,而未來關鍵是看公司能否制定全面而切實可行的天然氣價格順推方案,實現天然氣價改向下游的理想順價。三年前,發改委上調了天然氣價格每立方米0.23元,公司亦順利實現向下游的順價,因此,對於這家目前只有10倍左右PE和1倍PB的正宗PM2.5概念公司,我們仍應該有信心,雖然並不太"性感"。

中緬油氣管道緬甸段是原油、天然氣雙管並行的管道工程。天然氣管道起於緬甸皎漂,途徑若開邦、馬圭省、曼德勒省等地,經南坎進入中國瑞麗。天然氣管道在緬甸境內段長793公里,設計年輸氣量為120億立方米,約佔中國天然氣年消費量的6%左右。該段與天然氣管道平行的原油管道,預計明年動工。

中緬油氣管道緬甸段是原油、天然氣雙管並行的管道工程。天然氣管道起於緬甸皎漂,途徑若開邦、馬圭省、曼德勒省等地,經南坎進入中國瑞麗。天然氣管道在緬甸境內段長793公里,設計年輸氣量為120億立方米,約佔中國天然氣年消費量的6%左右。該段與天然氣管道平行的原油管道,預計明年動工。 按照合同簽訂時亞洲LNG價格,自由港公司每份合同大約價值在16億美元/年。這無疑激起了美國其他天然氣生產商出口的慾望。

按照合同簽訂時亞洲LNG價格,自由港公司每份合同大約價值在16億美元/年。這無疑激起了美國其他天然氣生產商出口的慾望。