比預料如何? 超出預期少少,去年10月A股A股曾發出預增通告,話會增長190% -220%,即63-66億,現在盤數按PRC GAAP 計盈利68.45億,都係勝過預期。值得留意的是,之前講過的 fixed assets disposal loss,在06Q4淘汰的四座老高爐,導致了大408m 的非經常性損失,除稅之後為273m。個數比我預期中細,扣除這個因國家政策導致的one-off loss, 據IFRS 的盈利應為7367m.. 由於同未收購前既數比實在太misleading, 以下係按季的分析。

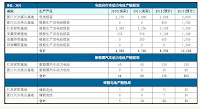

05FY 06Q1 06Q2 06H1 06Q3 06Q4 06FY

-

Sales 26488 12060 12940 25000 14512 15084 54596

-

IFRS GP 3724 N/A N/A 584 N/A N/A 12936

-

PRC GP 3755 2245 3587 5832 3980 3168 12980

-

IFRS GP % 14.1% 18.6% 27.7% 23.3% 27.4% 21% 23.7%

-

PRC profit 2079 1100 1943 3043 2109 1693 6845

-

FA disposal 0 38 235 273

-

Adj PRC profit 2117 3145 1928 7118

-

Profit margin % 7.8% 9.1% 15% 12.1% 14.5% 12.7% 13%

-

IFRS profit 2117 N/A N/A 3109 N/A N/A 7094

-

# of shares 2963 5933 5933

-

Export% 22.2% 22.7% 23.6%

-

Export GP% 25.5% 24.9% 27.1%

IFRS 和 PRC GAAP profit 的最主要差異,來自建廠的利益成本,在大陸當係支出,香港則當作在建工程(Construction in Progress),除住大陸今年開始行新會計制度,這個差異會冇左,以後大陸既季報數字更有代表性。

000898 大陸年報link : http://disclosure.szse.cn/m/finalpage/2007-04-11/22628638.PDF

以上可見,06Q4 毛利由27% 跌落21%水平,翻查年報,只工成本原來只佔sales 的3%,比其他鋼企如馬鋼少一半以上,staff costs 一定不是原兇,原兇是鐵礦石。鐵礦石主要由母公司購得,pricing 按之前半年的平均價格,上半年鐵精礦的價錢是RMB490/ton, 全年是560/ton, 上漲14%,差不多吧,06年頭中國和巴西佬的協議也是漲19%的。這些珍貴資料都是從深交所的大陸年報取得,香港搵唔到,以下的數如非註明都會用PRC GAAP 數字,因為實在詳盡好多。

另外有樣野要澄清,原來每年鐵礦石4月1 號漲價,而唔係我之前講的1月1號。Anyway, 07漲價幅度已定為9.5%,相當溫和,而且鞍鋼 iron ore pricing 有 time lag, 就算第時有日鐵礦石比人狂加都有個time lag,冇咁快死得,出個靚仔中期業績又可襯機鬆人。

出口比例繼續上升,毛利亦大升中,外圍鋼價實在做得好, 下半年export GP%從上半年的25%升到30%,完全cover 到鐵礦石的上升,這個上升,亦 cover到 06Q3之後出口退稅由普遍11%下降到 8%的影響。

但是令我奇怪的,不是盈利,而是產量。產量的上升實在是小。鐵1515噸、粗鋼1516噸、鋼材1402噸,跟我之前所找的資料很近。但是跟據大陸年報,西部500噸精品中心已差不多不在CIP (在建工程)的list 內,點解產量會增加得咁少呢? 我相信有兩個原因,無証據果隻,西區的確陸續已投產,不過不是商業規模,而係 fune tuning stage 試產,又可能train 緊人用新式既設備之類。好多時這個過程都要2-3個月,期間會有大量浪費,越高品質的產品要求會越高,浪費會更嚴重,不過好快就會知我估得對或錯。如果我估中既話,新西區產能會對07Q1 profit 有好大既boost.

第二個原因是老區技術改造,在CIP list 入面,亦見到好多新project, 除左營口新廠資金投入比例係23%之外,同西區1450項目投入比例只有30%之外,絕大部份新項目投入比例都差不多有80%所以上,我相信06H2一定是關了許多舊廠做equipment upgrade,希望所有老區改造快d 完成,咁就可以提升產量。果d CIP 項目好多都同冷軋產品有關,冷軋類全年按毛利係27.7%,比現在weighted average 23.7% 高。

香港版年報今期講左好多ERP 精細管理呀、造船呀、大量研發專利呀、油管氣管、奧運項目呀等等既野,不過就冇講到橋樑板同鐵路重軌,其實睇過我寫野既人肯定會知,不過,希望有大户或股評人會睇到啦,你如果只係寫係大陸年報,鬼會發掘到咩…

另外,要提一提原來佢既「厚板熱煨彎管用鋼」成功代替進口產品用於川渝輸氣管工程,代替進口,即係國內第一間啦,中石油800億輸氣管project 啊! 我來了! 值得一提的是,在CIP list 入面有個新既「無縫及177油管生產線」才建了4%. 其實幾時都話嫁啦,低檔看鐵價、中檔看鋼價、超高檔看產品,你睇人地武鋼既王牌冷軋無取向珪鋼,毛利率60%呀,幾勁,遲d總會有人明白這些專利的價值。

j宜家又講番d 補充資料,我從佢網頁中看到,熱軋大概4000/ton, 冷軋around 5000, 船板(中厚板) 5000-6000, 珪鋼6000/ton, 超強船板8000-10000/ton, 希望將來可以繼續開發多d 超強船板之類的高增值產品,因為產品越貴,鐵礦石價格的影響就越細。

係網上又搵到d 資料,之前講佢行緊ERP,行精細管理,宜家話有少少階段性成果,成功將成本削減。原來佢係用依個叫Rockwell 既ERP,依個system 我其實唔識,亦睇唔明,希望有engineering 底的朋友講多d 比我聽。但係Rockwell d 客就真係好勁,有鞍鋼、寶鋼、P&G、喜力、Coca-cola、雀巢、蒙牛、寶馬、通用汽車、Fedex、Dow Chemical、BP、輝瑞、強生、Intel、美國海軍.... 自己睇啦,在條link 的第5-6頁。http://www.designnews.com.cn/Eletter/moforum/2007/meeting/first/ROCKWELL.pdf

做過生產既人都會明白一個勁的ERP 對生產有幾大的幫助... 只要你既生意夠大的話,鞍鋼一年既sales 係550億。基本上所有既operating decision 由有斷估冇痛苦變成fact based,買設備時的 financial evaluation 可做得精細準確好多,買完野之後亦可有充足資料去睇果部機或果n 部機既某隻product 既 performance;亦可將唔同的生產線作比較,係一道發現既問題可推廣到所有其他地方要佢地學好、改衰,想辦法以後唔再犯相同錯誤;冇ERP之前所有料都要問人囉,都唔知可唔可靠,宜家system data Finance 同Engineering Department 都攞到,無得賴,以前靠人眼去睇野,邊睇到咁多,宜家就唔同;以前因為唔想做多野、怕得罪人之類既 excuse 全部唔再合用,因為買左部貴野。依d 咪叫做優質管理囉。

請留意,鋼鐵價格不斷會變,產能技術礦石價格也不斷提升,雖然每年都有旺淡季之分,用06Q1 去估 07Q1 並不可靠,個人意見以06Q4 作為估計的base應是最好選擇。 之前我估佢07 profit 大概升20%,但以鞍鋼年報所講07年以來鋼價升10%計,真係唔講得笑,06Q4 profit margin% = 12.7%, 加10% 即係 加 79%,唔知cost effect加幾多,但volume effect 一定會多左, 我粗略地就當只加5%,即係07Q1 profit 起碼加39%, 即係1928m x 1.39 = 2679m. 好似4月26出Q1,有野睇。

好眼瞓,下次先詳寫埋削減出口退稅和供股。