- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

日本央行維持刺激規模不變 日元大漲

來源: http://wallstreetcn.com/node/213397

日本央行決定維持貨幣寬松刺激規模,同時擴大了旨在刺激銀行放貸的貸款項目,凸顯其實現2%通脹目標的決心。

日本央行今日公布最新利率決議, 維持通過購買國債和風險資產每年擴大80萬億日元基礎貨幣的貨幣刺激政策不變,符合市場預期。

日本央行還對兩個三月份即將到期的貸款項目進行了為期一年的展期。這兩個貸款項目旨在刺激銀行增加放貸,而不是讓現金躺在賬上。 與此同時,日央行還將其中一個項目的規模擴大了3萬億至10萬億日元。

為了刺激疲軟的內需和防止油價下跌對通脹構成威脅,日本央行於去年10月意外宣布將貨幣刺激規模由此前的60-70萬億日元擴大至80萬億日元。

但自去年10月以來,油價又下跌了近50%,使得日本央行貨幣政策再度承壓。該行今日表示,“日本CPI可能會放緩一段時間,以反映能源價格下跌”,同時下調了2014財年和2015財年的核心CPI增長預期。

此外,日本央行還調整了GDP增長預期,“將2014/15財年GDP增長預估由0.5%下調至萎縮0.5%”,“將2015/16財年GDP增長預估由1.5%上調至2.1%。”

日本央行行長黑田東彥將在北京時間14:30舉行新聞發布會,解釋本次利率決議。

據華爾街見聞實時新聞:

下調2014財年核心CPI年率升幅至增長0.9%,此前預期上升1.2%。

將2015/16財年GDP增長預估由1.5%上調至2.1%。

將2016/17財年核心通脹預估從2.1%上調至2.2%。

下調2015財年核心CPI預期值1.0%,此前預期升1.7%。

將2016/17財年GDP增長預估由1.2%上調至1.6%。

將2014/15財年GDP增長預估由0.5%下調至萎縮0.5%。

日本CPI可能放緩一段時間,以反映能源價格下跌。

擴大白川方明時代的增長融資機制規模至10萬億日元。

日本2016財年底之前的預算是建立在平均油價為70美元/桶的基礎上的。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

歐洲央行維持利率不變

來源: http://wallstreetcn.com/node/213466歐洲央行宣布維持利率不變,有關進一步的措施將稍後宣布。此前《華爾街日報》、英國《金融時報》等媒體報道歐央行執委提議3月起每月購500億歐元債券,總規模則將在6000-1.1萬億歐元。

徳拉吉新聞發布會將於北京時間21:30開始。

歐洲央行宣布,維持主要再融資利率0.05%不變,維持隔夜存款利率-0.2%不變,維持隔夜貸款利率0.30%不變,均符合市場預期。歐洲央行表示稍後將宣布進一步的措施。

歐元對美元短線震蕩後持穩:

周三《華爾街日報》引述知情人士稱,歐洲央行執委會的方案提議每個月購買約500億歐元的債券,購債時間至少持續一年。據彭博援引兩位歐元區央行官員的話稱,這項購債計劃可能會持續到2016年底,意味著整個QE規模可高達1.1萬億歐元。

而英國《金融時報》則報道,歐央行提議每個月購債500億歐元,持續1-2年。總規模至少6000億歐元,如果QE持續兩年時間購債規模可能翻倍。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

英國央行按兵不動 維持利率和QE規模不變

來源: http://wallstreetcn.com/node/214034周四英國央行宣布維持基準利率0.5%和資產購買規模3750億英鎊不變,一如市場預期。本次利率決議的會議紀要將在2月18日公布。英國央行自全球金融危機爆發以來,近六年來一直將指標利率維持在0.5%的歷史低位。

消息公布之後,英鎊對美元反應平淡。

1月末英國首席經濟學家Haldane曾表態稱英國央行並不急於升息,真到了升息的時候,調升步伐也將是緩慢的,可能慢到一年才升息0.5個百分點。

本周公布的英國制造業和服務業PMI均好於預期,顯示英國與除美國之外的主要經濟體相比整體前景依然相對較好。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

日本央行維持利率及資產購買規模不變 上調出口與產出展望

來源: http://wallstreetcn.com/node/214439日本央行周三維持利率和資產購買規模不變,符合預期。央行還上調了出口和產出的評估,盡管數據顯示複蘇相當微弱。

此前公布的日本GDP顯示,去年四季度日本經濟擺脫了萎縮實現2.2%的年化環比增速,但是這一增速大幅低於市場的預期,凸顯出日本4月提高消費稅以來揮之不去的陰影。

而日本央行依然堅持認為,經濟正在溫和複蘇,伴隨著企業提高工資以及支出,其相信日本正在沿著“下一財年通脹達到2%”的軌跡上運行。

去年12月日本的工業產出增長1%,出口增幅為一年最高,日本央行提高了未來產出和出口的評估。

“工業產出正在上揚。”日本央行在利率決議後的聲明中提到。這一表態比上月更加樂觀,當時日本央行的表示是“產出正在觸底回升”。

此外日本央行維持貨幣基礎年增幅80萬億日元的計劃不變,其重申,將觀察風險,適時調整政策,在通脹率穩定在2%之前,將繼續QQE政策。

目前日本出口的反彈重燃了部分決策者的希望,他們更傾向於現在就停止擴張刺激計劃,盡管如今油價大跌令通脹低於日本央行2%的目標。

委員會關於維持資產購買計劃的投票比例為8:1,委員木內登英投了反對票。

有反對人士批評日本央行行長黑田激進的刺激措施令日元大幅走貶,從而提高進口成本,損害了消費者利益。在下午的新聞發布會上,黑田提到,疲軟日元對每個行業的影響是不同的,外匯匯率由多種因素所影響,只要外匯匯率能夠反映基本面,那就不會對經濟造成負面影響。

“如果匯率以較為穩定的方式反映基本面,那麽無需考慮進一步的行動。”他提到。

決議公布後,日元上漲。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

澳洲聯儲宣布維持利率不變

來源: http://wallstreetcn.com/node/214732

澳洲聯儲今天上午宣布維持利率不變,稱目前維持利率穩定是適宜的。

澳洲聯儲稱,經濟增長繼續低於趨勢水準,國內需求增長整體相當疲弱,澳元可能需要進一步下跌以達到平衡經濟增長的目的。其還表示,將在今後幾次會議對放寬政策進行評估。

澳洲聯儲之所以按兵不動,與房地產泡沫擔憂有關。“盡管其他城市房價變化趨勢不一,但悉尼房價增長強勢,聯儲將與監管部門合作,評估房地產市場的風險。”

此前彭博調查的27位分析師中,有16位分析師預計會降息。

凱投宏觀(Capital Economics)的分析師Paul Dales仍然維持澳聯儲在年底前降息1.5%的預期,認為今天的決議只是一個“暫停”:

澳洲聯儲可能擔心連續降息會制造房地產泡沫,還可能引起市場恐慌,打擊市場信心。我們認為今天維持利率不變,是因為澳聯儲不願意連續兩次降息,並不改變降息的宗旨。我們預計年底降息幅度達1.5%,下次降息將在5月。

各國央行此前一番“降息潮”,澳元承受升值壓力。澳洲聯儲在2月利率決議上意外宣布降息25個基點至2.25%,為2013年8月以來首次降息。

上次降息之後,澳大利亞財長喬·霍基(Joe Hockey)表示,目前已無法過於收緊財政,必須制定出可靠的中期財政整頓和改革計劃,以支撐極有必要的基礎設施建設,最重要的是,該國政府需要給企業明確的感覺,讓他們相信政府政策是有明確的方向性的。

但他表示,進一步以來貨幣政策作為推動澳洲經濟平衡的唯一工具是令人擔憂的,並提升了意想不到的通脹泡沫風險。

澳洲聯儲主席史蒂文斯(Glenn Stevens)上次降息後也表示,澳大利亞當前的經濟增速仍不及預期,需要得到進一步的提振才能令人滿意,但進一步寬松的效果可能已不如此前。

法國農業信貸銀行(Credit Agricole)歐洲外匯策略主管邁爾斯(Adam Myers)認為,鑒於澳洲國內疲軟煤礦及鐵礦石價格,即便是降息也無法改變礦商投資下滑現狀。

澳大利亞工業部近期將2015年的鐵礦石價格預期降低33%,稱這個世界最大鐵礦石出口國的產出增長超過中國這個最大消費國的需求增速,造成已經存在的供應過剩局面的進一步惡化。

消息宣布後,澳元大幅上揚:

澳洲S&P/ASX 200股指擴大跌勢:

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

英國央行按兵不動 維持利率不變已達六年

來源: http://wallstreetcn.com/node/214891周四英國央行宣布維持基準利率0.5%和資產購買規模3750億英鎊不變,一如市場預期。英國央行自全球金融危機爆發以來,近六年來一直將基準利率維持在0.5%的歷史低位。

消息公布之後,英鎊對美元反應平淡。

英國央行上月表示,英國通脹將在三年內超過目標,暗示其可能提早加息。

英國央行指出,由於油價下跌,未來幾個月通脹可能從目前的0.5%跌至負數。而油價的下跌將提高實際收入,刺激內需。英國央行在季度通脹報告中指出,它預計兩年後通脹率為2%,三年後通脹率為2.2%。

英國央行預計首次加息時間將為2016年第三季度。

英國央行將2015年通脹預期從1.4%下調至0.5%。其預計英國明年通脹將加速至1.8%。英國央行預計英國經濟今年將增長2.9%,並將2016年和2017年的經濟增長預期分別上調至2.9%和2.7%。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

歐洲央行維持利率不變 稍後或公布QE細節

來源: http://wallstreetcn.com/node/214888周四歐洲央行公布利率決議,維持主要再融資利率為0.05%,隔夜存款利率-為0.2%,隔夜貸款利率為0.30%,符合市場預期。稍後徳拉吉新聞發布會將透露歐版QE的細節內容。

歐洲央行宣布維持主要再融資利率0.05%不變,維持隔夜存款利率-0.2%不變,維持隔夜貸款利率0.30%不變,符合預期。

消息公布之後,歐元對美元反應平淡

今年1月22日,歐洲央行行長德拉吉正式宣布擴大資產購買規模(全面QE)。ECB將從3月起每個月購買600億歐元,持續到2016年9月,若歐元區通脹回升接近2%則會停止購債。如果持續到明年9月的話,總規模接近1.2萬億歐元。

徳拉吉當時曾表示未來幾個月歐元區通脹將非常低,可能為負,但他預計通脹率將在2015年晚些時候逐步上升。

本次會議將會遠離歐洲央行大本營法蘭克福而移師塞浦路斯首都尼科西亞,包括19個歐盟成員國的央行行長和六位歐洲央行最高層將出席會議。

由於歐洲央行的購債規模可能超過了一些國家的債券發行規模,這就意味著歐洲央行需要從市場中購買債券。但是分析人士預計徳拉吉可能面臨如何說服投資者出售債券的難題。

徳拉吉新聞發布會將於北京時間21:30開始。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

中國食品:複蘇與改革主線不變

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2486|

本帖最後由 晗晨 於 2015-5-12 10:54 編輯 中國食品:複蘇與改革主線不變 作者:陳陽 袁霏陽 投資建議 公司股價自我們 3 月 26 日給出“確信買入”評級以來累計漲幅已 達 78%,這已大部分反映今明兩年主業複蘇前景。考慮到中糧系 改革在即,仍值得期待,我們上調 2016 年底目標價至港幣 6.5, 唯股價空間不及 30%,故由“確信買入”清單移出,調回推薦評 級。 理由 維持 2015 和 2016 年主業複蘇判斷,各子板塊一季度行業表現 支持公司業績穩健回升:(1)酒類:葡萄酒國家統計局口徑企業 收入和產量首季同比上升 16%和 17%,行業龍頭業績亦好於預 期,表明葡萄酒景氣度升溫。預計今年公司葡萄酒收入增速回升 至 20%,扭虧可期;(2)小包裝油:大豆油成本年內繼續走低和 公司重點區域市占率改善,利於公司小包裝油凈利率提升。益海 嘉里 2014 年 3%的凈利率也說明公司潛力有待釋放;(3)飲料: 收入增速維持平穩,成本端 PET 大幅下降帶來的利潤率提振正在 逐步體現。 國企改革啟動在即。我們維持國企改革今明兩年啟動的判斷,主 要形式是混合所有制,預計未來通過資產收購/剝離或者引入戰略 投資人等的努力或在各業務單元中分別體現。 盈利預測與估值 維持 2015 和 2016 年盈利預測(僅反映主業複蘇),賦予基於 DCF模型下2016年底目標價30%溢價以體現中糧國企改革預期, 得到最新目標價 6.5 港幣(比之前目標價 5.0 港幣提高 26%),對 應 2016 年每股凈利潤 26 倍。 風險 基本面複蘇和國企改革不達預期;原材料大幅波動

(源自中金公司) 格隆匯聲明:本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的海外投資研究交流平臺,並未持有任何關聯公司股票。 |

越過山丘——碧桂園的“變”和“不變”

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2507| 本帖最後由 優格 於 2015-5-13 10:55 編輯 越過山丘——碧桂園的“變”和“不變” 作者:陳聰 投資要點 一路走來,享受大盤開發和資源增值紅利。公司在歷史上偏好大盤開發,在一二線城市近郊和三線城市大規模圈地,滾動開發,充分享受資源增值紅利。但現在看來,核心城市近郊土地競爭也日趨激烈,且城市物理空間核心城區化的速度日漸緩慢,三線城市供給比較豐裕。我們相信,傳統的碧桂園模式必須迎來改變。 繼續挖掘開發流程紅利,加速消化存量資源,追求大小盤相得益彰。我們註意到,公司沒有丟掉一體化產業鏈的開發優勢,沒有去一二線城市核心區域和競爭對手比拼拿地。我們認為,公司仍將維持一體化產業鏈下的成本控制和產品溢價優勢,並維持銷售均價和經營區域分布特征穩定。但與此同時,公司積極推動存貨結構調整,均衡開發大盤和規模適中的項目,積極去化存貨。受益於新增開發項目小型化,公司的總未售資源和年銷售面積的比值不斷下降。目前來看,公司已經成為資源儲備相對於銷售面積比較低的企業,銷售也不完全依賴個別大盤,企業資金成本也比較低。 和中國平安合作,以用戶數量為依托,積極打造全生命周期業務平臺。公司累積了大量業主資源,目前尚未充分挖掘這部分業主資源的盈利潛力。中國平安入股公司之後,我們認為公司很可能較其他企業在打造全生命周期業務平臺領域更具優勢。 適度海外布局,提升公司發展的天花板。公司在馬來西亞和澳大利亞的項目初步的成功,不僅豐富了公司的業務收入來源,更打開了公司未來發展的空間。我們相信,公司的發展,並不完全受限於中國內地房地產市場的空間。 風險提示:我們認為,不可能“既要馬兒跑,又要馬兒不吃草”。公司在2014 年降低杠桿率,待開發面積甚至還有所下降,這仍然有可能在2015年影響公司銷售水平。我們認為,公司2015 年銷售的增速可能是有限的。客觀上,從公眾股東利益出發,我們認為公司需要更加進取和適當增加杠桿率。另外,公司的國際化業務客觀上存在開發環境的風險。 盈利預測,估值和投資評級。我們認為,公司項目開發過程中的成本優勢和品質優勢仍然存在。公司積累的大量業主資源,有利於企業在未來搭建全生命周期業務平臺,其在海外的業務積累,則順應了一帶一路的時代潮流。我們給予公司2015/16/17 年核心EPS 預測0.47/0.55/0.63 人民幣元/股,NAV4.76 元/股。綜合絕對估值法和相對估值法,我們首次給予公司5.32 港元/股的目標價格,並首次給予“買入”的投資評級。 公司簡介 公司是中國內地重要的龍頭發展商,也是目前國內布局城市最多的房地產開發企業之一。 越過山丘——碧桂園的“變”和“不變” 享受大盤開發紅利的“舊碧桂園”模式 歷史上,公司偏好大盤開發。由於當城市面積較小時,人口湧入和產業聚集對於城市近郊區域資源價值推動速度較快,近郊區域呈現快速城市化的局面。而且,此時一二線城市的近郊區,地價相對比較便宜。這樣一來,公司就可以用相對比較小的代價,“鎖定”大片的土地儲備。隨著這些區域日益成熟,公司就能獲得豐厚的土地紅利,而此環節資金占用並不是很多。碧桂園運用這一策略最為出色,這種城市近郊和三線城市大盤開發的模式,甚至一度被業界稱之為碧桂園模式。 舉例:碧桂園在南京,公司在南京周邊的四個項目(如山湖城、歐洲城、城市花園和鳳凰城)合計總建築面積近千萬平方米,且其產品線也極為豐富。2009 年第一個項目如山湖城開盤熱銷,隨後三盤跟進。伴隨著開發過程的深入,企業取得了豐厚的土地紅利。 但是,城市半徑越大,繼續擴張相同半徑所輻射的圓形區域就越大。從城市核心出發,城市面積延伸不可能始終是圓形擴展。即便是一線城市,其人口產業增長速度也不可能支持城市地理半徑隨時間等速擴展。也就是說,在中國城市發展的最初階段過去之後,曾經的近郊區可能已經演變成為了核心城區。而現在的近郊區,其變成核心城市的可能性下降了。 而且,即便在近郊區,土地市場競爭也激烈起來,幾百塊錢樓面地價大面積拿地的可能性下降。地方政府對於土地價值的認識也更為充分,願意花大力氣吸引多家開發企業競爭。另外,特定大盤推貨量過大,往往可能引起去化困難。如果特定大盤推貨規模太小,則很可能導致每一年的營業收入扣除全項目資金成本後,毛利率很低。畢竟,一個項目的需求仍然是有邊界的——房地產在超越了“雞犬升天”的年代之後,很難不斷擴張單體大盤的年銷售規模。 換言之,我們認為,曾經給公司帶來無數光榮的“舊碧桂園”模式,也就是低價拿地,滾動開發,大盤銷售,資源增值的模式,雖然不能說已經窮途末路,但確實必須迎來改變。 不變:開發流程紅利,避免土地市場激烈競爭 公司經營模型以避免激烈的土地市場競爭、尋求開發紅利為特色。公司以一體化的產業鏈,有效控制了開發成本;以強大的營銷隊伍,盡可能實現快速去化;以較強的物業管理團隊,保證了售後服務的質量。 公司是龍頭企業中合同銷售均價最低的企業,且最近幾年房價並沒有明顯上漲。這集中反映了企業不願意進入一二線核心區域進行激烈的地價爭奪。 2013 到2014 年,盡管房價並沒有怎麽上漲,但一二線核心城市土地價格居高不下。直到2015 年初,40 個大中城市的土地成交溢價率才有所降低,公司才有了擇機進入一些更加核心區域市場(比如上海)的機會。 不過總而言之,我們認為公司總體上並不會拋棄一體化產業鏈,產品打造,銷售和成本控制的優勢。公司不會成為一家和其他發展商血拼一二線城市核心區域的土地儲備的企業。 變化:大小盤相得益彰,加速消化存量 公司到2014 年底,項目資源達到7910 萬平米,當年度銷售面積1928 萬平米。項目資源/年銷售面積僅為4 年。而且,公司項目資源中,有大量資源已經實現了預售。如果假設銷售面積不增長,則公司尚未銷售的項目資源5600 多萬平米,足夠銷售2.9 年時間。如果只考慮公司“圖紙設計中”未開工項目資源規模,則即便按照2014 年的銷售,其也只夠開發1.6 年時間。 和同行相比,尤其是和三線城市的其他發展商相比,公司的相對儲備規模是偏少的。盡管公司是中國銷售面積最大的房地產企業之一,但公司的存貨相對於其他龍頭發展商而言是比較少的。 公司對未售資源的披露比較詳盡。我們將公司歷年已竣工未售面積,在建未銷售面積和未開發面積匯總視為公司可銷售規模的總和。我們註意到,公司未售資源的規模增速在放緩,但公司最近幾年的銷售增速卻很大,未銷售資源相對於每年銷售面積的比值在逐年下降。 公司不僅相對儲備規模偏少,其新拓展項目的單位面積也不大。我們註意到,公司越來越傾向於獲得一些面積更小的項目。我們把公司每年年底的總未售面積除以公司當年年底的項目數量,應該等於公司在每一年年底,平均每個項目的總未銷售資源面積。這個數字在2008 年時還高達78.5 萬平米,到了2014 年時就只有26.4 萬平米。當然,這一數據不僅反映了新增項目可能面積更小,也反映了大量大盤老項目開發接近尾聲。實際上公司的項目小型化速度並沒有那麽快。但大量老項目開發接近尾聲,這本身也是公司歷史負擔減輕、去化壓力下降的表現。 公司也很好地控制了未開工的規模。盡管公司最近幾年銷售面積上了一個臺階,但未開工的項目資源卻基本沒有增長。 可貴的是,公司的這種變化,並不來自於公司格外保守、停止拿地,而來自於公司逐漸適應市場變化,走小型化開發的道路。我們可以看到,公司項目數量和分布城市數量仍然在增長,只不過公司的單個項目越來越小,沈澱下來的大盤儲備占比越來越低。 決定銷售彈性的,並不是企業在某一個時間點的總未售面積,而是每一個時間點的適合銷售面積。如果公司的總未售面積是由個別大盤組成的,我們認為其銷售彈性仍然受到約束。現在這種情形,是公司在不加重負擔的情況之下卻優化了存貨的結構的結果。這種努力無疑是值得肯定的。 附:恒大地產vs 碧桂園的小討論 同屬歷史上深耕三線的企業,同樣具備一體化產業鏈協同能力,但恒大地產和碧桂園最近幾年的策略並不相同。碧桂園奉行加快去化、降低杠桿、優化庫存的策略。恒大地產則奉行高杠桿、尋找新投資方向、深入一二線城市的策略。 究竟哪一種策略更加高明呢? 第一、我們認為,碧桂園的保守策略背後仍然有進取的因素,恒大地產的進攻策略背後其實也十分理性。我們不認同那種為了去杠桿大規模削減拿地的舉動,但我們認可碧桂園從客觀實際出發,降低大盤在項目資源儲備中的占比,盡可能減輕公司負擔但不影響未來銷售彈性。恒大雖然布局了不少民生產業,但沒有哪一項是盲目非理性的投資,2014 年以後這些產業的投資高峰也就過去了。 第二、雖然姿態有別,但兩家公司都認同不適宜在三四線城市繼續新增規模特別龐大的單體樓盤;兩家公司的努力也都能說明,三線城市仍然可以貢獻豐厚的現金回流,在三線城市耕耘的企業仍然可以憑借一體化產業鏈的優勢而取得正常的盈利水平。 第三、當前的環境,客觀而言要求碧桂園更為進取一些。目前資金成本下降,境內融資渠道放開,過分保守的低凈負債率要求,將可能使得公司失去發展的機會。盡管公司已經在維持低杠桿率和確保銷售彈性方面盡最大可能求得平衡,但事實上不可能出現“既要求馬跑,又要求馬兒不吃草”的情況。公司總未售資源相對銷售面積比例不斷下降,可能會在2015年起影響到公司的銷售增速。 總體而言,盡管這兩家公司的經營策略在過去兩年出現了重大的分化,但我們從不同角度,同時認可兩家公司的努力。 新世代,新挑戰 從業主數量到增值服務潛力——全生命周期業務平臺初現 由於公司是中國龍頭企業中銷售均價最低的,其同等的銷售額規模往往意味著更大的銷售面積。因而,公司累積了大量的業主資源。另外,公司一向重視售後服務,“給你一個五星級的家”成為公司重要的口號。到2014 年,公司物業管理服務收入達到了近10 億元,公司服務的客戶數量達到約35 萬戶。 2014 年,公司年報指出,公司將進一步利用整合產業鏈的優勢,以人居社區為核心,完善和打造覆蓋百姓全生命周期的業務平臺,充分挖掘房地產關聯業務的商業價值。 2015 年4 月,公司和平安人壽(中國平安的附屬公司)訂立協議,平安人壽同意認購22.36 億股新股分,占股份發行後總股本的9.9%。中國平安是中國領先的綜合金融服務商,公司公告顯示其有意通過股權合作,進一步落地全生命周期平臺。我們認為,盡管中國有不少開發企業有意在地產產業鏈領域拓展,但公司和中國平安的股權合作,以及較大的客戶數量,將可能成為公司取得競爭優勢的重要基礎。 順應“一帶一路”,積極海外拓展 分享全球市場,尤其是周邊市場的城市化和經濟成長紅利,對中國房地產企業來說是巨大的全新發展空間。 碧桂園是中國最早一批走出去的進行國際化嘗試的地產企業。早在2011 年,公司就在華人聚集的馬來西亞註冊成立了房地產開發企業,而後開盤的馬來西亞金海灣項目,在2013年成為公司合同銷售的最大貢獻者,當年銷售簽約達到約70 億元人民幣。公司在澳大利亞也有項目開發。悉尼萊德項目2014 年6 月28 日首期開盤,當日銷售人民幣10 億;同年11月15 日二期開盤,當天銷售人民幣6.8 億。2014 年全年銷售人民幣24.7 億,為2014 年悉尼住宅公寓銷量冠軍。 公司在海外的初步成功,說明了公司的能力邊界有可能突破國界。而海外市場的巨大發展空間,則意味著公司發展的天花板不完全取決於中國房地產業的天花板。 酒店業務:提升項目整體質素,鍛煉公司團隊能力 盡管中國的發展商習慣於開發附帶酒店的項目,然而真正擁有酒店品牌而並不依賴於酒店管理公司的企業並不算多。碧桂園的酒店經營業務,最初可以說是由於土地規劃性質決定了公司必須興建一些酒店,但實際上卻也明顯提升了公司項目整體的質量。而且,公司具備了一定的酒店管理能力,這就為公司在“後住宅”時代保持競爭力增加了砝碼。 風險提示 2015 年後,公司銷售和業績增速偏低的風險 我們註意到,公司在2015 年前4 個月,銷售同比增速在全行業龍頭企業中偏低。這種銷售增速的偏低,表面看是推貨不足的緣故,實際上是公司奉行控制資金成本,降低杠桿率帶來的副作用。正如我們上文所提到的,誠然公司采取的不是那種完全收縮的策略,而是通過降低單盤的規模來確保一定的銷售彈性。但畢竟不可能出現“又要馬兒跑,又要馬兒不吃草” 當然,公司的推貨高峰期並不是在2015 年前4 個月。我們相信,公司2015 年仍有可能取得有限度的銷售面積增長。這種風險只是相對而言的,我們並不認為公司存在系統性的銷售下滑風險。 公司海外業務的經營風險 企業的國際化嘗試,卻很可能在當地遭遇問題。挑戰並不是針對某個特定的行業,而很可能是針對中國的企業。當然,相比基建等行業,地產企業服務對象更加本土化,和當地社會經濟文化聯系更加密切,因此難度更大。例如,公司在馬來西亞的項目,在最初成功之後,也遇到了不少的挑戰。 隨著中國國力的日漸增強,我們相信海外開發的環境將不斷朝著更加有利於企業的方向發展。 盈利預測和投資評級 我們假設未來幾年公司經營區域房價並無明顯上漲,但亦不存在明顯下降的壓力,同時我們假設公司全生命周期業務平臺的建設在未來3 年並無明顯的業績貢獻,物業管理/酒店業務等緩慢健康發展。公司最新股本為225.9 億股,我們預測,公司在2015/2016/2017 年核心EPS 0.47/0.55/0.63 元/股,公司NAV 為4.76 人民幣元/股。 我們認為,公司積累的用戶數量,對於全生命周期業務平臺的搭建確實有所幫助。而公司追求大小盤均衡發展的努力,也確實使得企業存貨結構更為恰當。 絕對估值來看,我們給予公司NAV10%的折價,即4.28 元/股的合理價值。相對估值來看,我們給予公司2015 年9 倍PE,即4.23 元/股的合理價值。綜合上述兩種估值辦法,我們給予公司4.26 元/股,即5.32 港元/股的目標價。我們首次給予公司“買入”的投資評級。 (來自中信證券) 格隆匯聲明: 本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的16億中國人海外投資研究交流平臺,並未持有任何公司股票。 |

货币宽松基调不变:节奏放缓,工具调整

http://www.gelonghui.com/#/articleDetail/14130

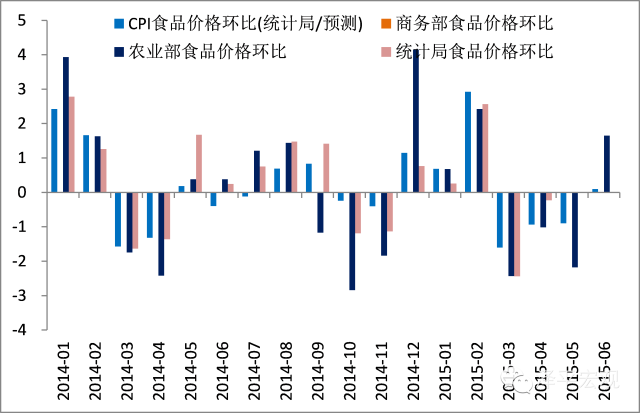

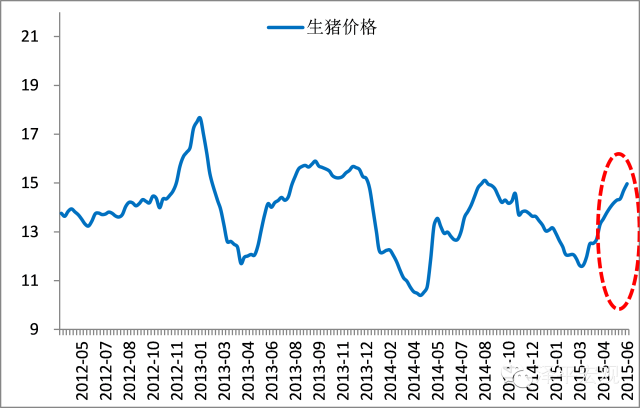

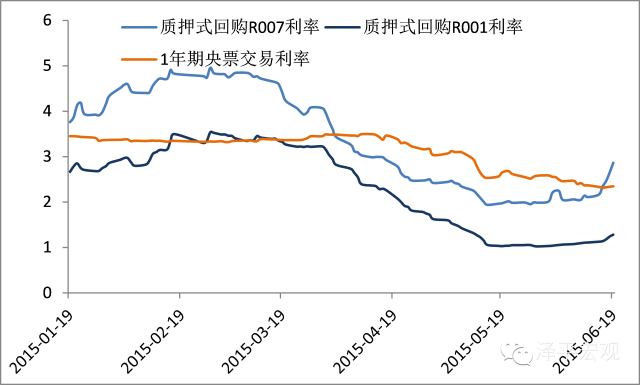

作者:任泽平、张庆昌 导读: 近期在经济企稳预期和流动性陷阱下,央行收短放长,定向正回购和不续作MLF的同时启动PSL,短端利率上行。预计在经济衰退和物价通缩背景下,货币政策宽松方向不变,但节奏和工具调整。 摘要: 国内经济:房市回暖,经济低水平企稳。5月工业生产低位企稳,最大亮点来自房地产销量明显回升,土地购置和新开工低位略升,房地产开发投资增长2.4%,比上月加快1.9个百分点。但6月电煤耗量和粗钢产量再度回调,表明经济企稳基础不牢。考虑到出口触底、库存接近历史低位、地产改善,维持下半年经济将探明中长期底部判断,未来核心观察地产回暖能否持续。 物价:猪价上涨,生资回落,尚不制约货政。本周农业部食品价格环比上涨0.6%,生猪、仔猪价格继续小幅上涨。上周商务部生产资料价格环比回落0.2%。 货币:货币市场利率上行,源于央行定向正回购和MLF不续作。上周(6月15日至6月21日),反映银行间市场资金面的质押式回购(R007)利率继续上行,由此前一周的2.11%上升至2.87%,但仍在历史低位。1年期央票交易利率由上周的2.37%微降到2.35%。 政策:430政治局会议后,财政稳增长发力,预计组合拳将在6月见效。货币政策宽松方向不变,但将更多采取PSL等定向宽松方式。近期监管层严查场外配资,意在防范风险和给股市降温,而非转向打压。 国际经济:6月FOMC会议,耶伦明确“渐进式”加息;欧元区经济复苏,有利于解决希腊债务问题。第一,9月首次加息概率仍然最大,但往后看市场预期9月加息的概率可能将逐渐递减,加大央行秋季降准预期,以对冲美联储加息带来的资金外流。第二,希腊债务问题,车到山前必有路,失败概率较小。当前,欧元区经济在QE和低油价的作用下,持续复苏,将有助于希腊问题的解决。目前希腊谈判的主要问题集中在增值税、养老金等方面。 市场:我们在5000点附近提出“海拔已高,风大慢走。最大的不确定性短期来自监管,长期来自经济基本面。”近期经济企稳预期、查配资去杠杆使得市场担心货政转向和监管层对股市态度转变,叠加美联储9月加息预期新兴市场普遍调整,市场出现大幅震荡。 这是牛市调整而非重回熊市,此轮牛市的三大根基仍在:改革提升风险偏好降低无风险利率、经济仍在衰退和通缩区间使得货币政策取向继续宽松只是节奏和工具调整、牛市使命未完成政策友好。维持“中国经济和资本市场的三种前景”判断。未来经济和市场需要在调整中重新确认改革转型继续推进、货币政策继续宽松、监管层旨在防范风险但政策友好等。 正文: 1.国内经济:房市回暖,经济低水平企稳 房市回暖,经济低水平企稳。5月工业生产低位企稳,最大亮点来自房地产销量明显回升,土地购置和新开工低位略升,房地产开发投资增长2.4%,比上月加快1.9个百分点。但6月电煤耗量和粗钢产量再度回调,表明经济企稳基础不牢。考虑到出口触底、库存接近历史低位、地产改善,维持下半年经济将探明中长期大底判断,未来核心观察地产回暖能否持续。 1.1. 5月工业生产低位企稳,新兴行业持续增长 工业生产低位略升。传统行业增速上升,黑色采矿由3.4%上升至5.7%,有色采矿由0.5%上升至8.5%。新兴行业继续高增,计算机通信电子行业增长9.9%,铁路、船舶、航空航天和其他运输设备制造业增速继续大幅降至5.1%。东部和西部地区增速有所回升,中部持平,东北地区同比-4.6%,跌幅扩大。 新经济之一:互联网金融崛起,蚂蚁啃大象。互联网经济占GDP比重从2010年的3.3%上升到2014年的4.4%,已经是全球领先国家。2015年1月8日,央行即放行8家征信牌照预发放,互联网金融正致力于获取金融牌照。互联网金融不仅在互联网和金融的交叉地带开疆辟土,也在蚕食传统金融的领地,蚂蚁啃大象。当前互联网金融的主要企业基本都脱胎于互联网公司,其精耕产品、细致服务、用户为先的基因进入金融领域后爆发出巨大活力,攻城掠地,无往不力,但受牌照限制,一些领域的进入程度还不够,未来有很大发展空间。 1.2.地产销量持续回暖 地产销售旺盛。330救房市政策以来,伴随着4月19日降准、5月10日降息,地产销量持续回暖。上周30大中城市房地产周度销售面积为478万平方米,较上周小幅反弹;周度商品房成交套数为44152套,较上周提升9%。40大中城市住宅用地周成交面积为68万平方米,较此前一周202万平方米大幅回落,二季度推盘旺季来临,地产销量持续放量增长。分城市看,6月21日这周,已公布的22个大中城市数据中,北京、成都、昆明、南昌、南宁等5个城市商品房成交面积环比上涨;上海、深圳、南京、武汉、青岛、苏州、东莞、厦门、广州、杭州等10个城市商品房成交面积环比下降。 1.3.电煤耗量和粗钢产量再度回调 电力耗煤下滑,高炉开工企稳,化工品回落。上周6大发电集团日均耗煤量周度同比下降12.10%,较前期明显下调,电力耗煤周度环比降幅3.24%,较上周小幅放大。上周全国水泥均价环比下跌1.2%,上海、天津等17个省份的价格环比跌落,周度库存继续微升,仅浙江、河南和山东出现自律的停产,水泥价格有进一步下跌空间。上周钢材综合价格指数继续小幅回落,管材、板材、型材、线材均价和钢铁库存指数较上周均下行。铁矿石价格小幅回升,下游行业采购积极性不起,钢市行情难有单边上行。上周全国高炉开工率企稳,而河北、唐山高炉开工率回升。上周主要化工品价格均较前期小幅回落,涤纶长丝POY价格继续下调,库存与前期持平。 2. 物价:猪价上涨,生资回落,尚不制约货政 2.1.食品价格基本稳定 6月第2周(6月8日至6月14日)商务部食品价格环比基本持平,统计局食品价格5月下旬环比下降0.2%,农业部食品价格6月第3 周(6月15日至6月19日)环比上涨0.6%,目前食品价格基本稳定。 图1 食品价格环比对比(%) 数据来源:国泰君安证券研究、国家统计局、WIND 2.2. 生猪价格继续小幅上涨 本周生猪、仔猪价格继续小幅上涨。全国瘦肉型生猪均价14.97元/公斤,较上周的14.70元/公斤环比上升1.9%。全国仔猪价格均价从上周的27.03元/公斤升至27.52元/公斤,较去年同期的22.8元/公斤上涨20.7%。 图2 搜猪网生猪价格持续上涨(元/公斤) 数据来源:国泰君安证券研究、搜猪网 2.3. 生资价格、煤油钢价均回落 6月第2周(6月8日至6月14日)商务部生产资料价格环比回落0.2%。与前一周相比,建材、轻工原料、农资价格上涨,能源、钢材、有色金属、化工产品价格回落,橡胶价格基本持平。 6月第3周(6月15日至6月19日),大宗商品中WTI原油期货结算价、山西优混煤平仓价、钢材指数回落。 2.4.预测6月CPI为1.4%,PPI为-4.7% 截止目前6月统计局食品价格环比与上月持平,农业部食品价格环比上涨1.7%,预计6月统计局食品价格环比为0.1%,同比2.1%。 综合来看,预计6月CPI为1.4%,其中食品环比为0.1%,同比为2.1%,非食品环比为0.1%,同比为1.1%。 截止目前6月期货等价格加权环比下跌0.4%,商务部生产资料价格环比下跌0.6%,预计6月统计局PPI环比为-0.3%,同比为-4.7%。 3.货币:短端利率上行,但流动性整体仍充裕 货币市场利率上行,源于央行定向正回购和MLF不续作。上周(6月15日至6月21日),反映银行间市场资金面的质押式回购(R007)利率继续上行,由此前一周的2.11%上升至2.87%但仍在历史低位。1年期央票交易利率由上周的2.37%微降到2.35%。 图3 货币市场利率上行(%) 数据来源:国泰君安证券研究、国家统计局、WIND 4.政策:财政稳增长发力,货政采用定向宽松 4.1.财政发力,货币定向宽松 430政治局会议后,财政稳增长发力,预计组合拳将在6月见效。6月8日国务院派出6支督查组赴地方督查落实稳增长;发改委5月18-20日、6月10日密集批复4500亿、1261亿项目;市场传闻近期央行启动1.5万亿PSL用于稳增长和购债;国办发40号文要求银行保障地方融资平台在建项目后续贷款。 货币政策宽松方向不变,但将更多采取PSL等定向宽松方式。经济企稳预期和流动性陷阱使得市场担心货币政策转向,央行收短放长,在定向正回购和不续作MLF的同时启动PSL。R007三周内从1.95%快速上升至2.87%。近期菜价下跌、大宗商品价格低迷,物价仍在通缩区间,考虑到经济低水平探底且尚在衰退期,货币政策宽松方向不变,但将更多采取PSL等定向宽松方式。 4.2.不续做MLF,并非政策收紧;查配资期待慢牛 银行主动要求不续作,并非政策收紧。目前3个月期的MLF利率在3.5%,而3-5年期PLS的利率只有3.1%。加之实体经济偏弱,银行 惜贷,信贷投放有限,导致银行间市场流动性十分宽松,一度隔夜回购利率接近1%,银行超储率接近4%,因此3.5%的MLF吸引力不够,银行主动要求续作的意愿较低。 央行后续重在压低长端利率。央行之前的宽松政策,对压低短端利率效果显著,但长端利率依然居高不下,后期央行的货币政策将重在压低长端利率。预计央行从6月起将加大PSL的投放量,扩大PSL参与银行数量。 股市短期调整源于打新冻结资金、近期监管层查配资期待慢牛、两融集中到期、市场波动大投资者主动去杠杆。按照目前的两融规则,融资期限最长6个月,到期后需先还钱再签订新合约。根据两融数据统计,去年12月有一波融资高峰,预计6月将逐步到期。加之,近期监管层严查场外配资,意在给股市降温,对股市造成流动性冲击。 5.国际经济:耶伦明确“渐进式”加息,希腊车到山前必有路 5.1.6月FOMC会议:耶伦明确“渐进式”加息 表态偏鸽,市场乐观。6月美联储FOMC会议决议维持利率不变,耶伦也没明确首次加息时点,基本符合市场预期。但美联储预测点阵图下调GDP预期以及未来加息点位,耶伦明确“渐进式”加息,略超市场预期,总体表现偏鸽。市场反应乐观,美元大跌,国债收益率大跌,股市微涨。9月首次加息概率仍然最大,但往后看市场预期9月加息的概率可能将逐渐递减。 加息点位继续下调,货币政策比预期更为宽松。美联储对GDP的预测由3月的2.3-2.7%大幅下调为6月的1.8-2.0%。美联储预期2015年底联邦基金利率中位数为0.625%(3月中位数预测同样为0.625%,但预测均值从0.75%下调至0.57%);预期2016年底联邦基金利率中位数1.625%(3月时为1.875%);预期2017年底联邦基金利率中值为2.875%(9月时为3.125%)。整体上看,货币政策走势要比之前预期的宽松。 决议和发布会要点:经济转好,耶伦谨慎乐观,强调“渐进”。1)美联储承认二季度以来美国经济出现明显的改善,这与美国公布的经济数据相对应,但耶伦表示谨慎乐观。特别的,对于近期明显改善的劳动力市场,耶伦称只是暂时的,需要更为明确的信号。2)耶伦声称是否9月、12月还是来年3月加息并不重要,更为重要的是渐进式的加息路径。这个表态基本排除了7月加息的可能性,首次加息最早的可能在9月。3)耶伦再次强调,美国的经济只能支持“渐进式”的加息,并否定了未来的加息路径将会复制2004-2006年每次开会加息25个基点,强调跟着经济走,这一明确表态明显偏向鸽派。另外,这一表态结合年底0.625%的加息预测,意味着年底前两次加息以及9月首次加息的可能性的概率较大。 央行秋季降准预期加大,以对冲美联储加息带来的资金外流。历史证明,美联储加息,全球资金会回流美国。在保持强势人民币和有意降低中长端利率下,届时中国资金必然出现外流,进而加大央行降准对冲资金流出的预期。 5.2. 欧元区经济复苏,有利于解决希腊债务问题 希腊债务问题,车到山前必有路,失败概率较小。讨论希腊问题,我们应该考虑欧元区经济这个大背景。当前,欧元区经济在QE和低油价的作用下,持续复苏,将有助于希腊问题的解决。事实证明,欧央行等机构正在竭力与希腊政府一道解决希腊债务问题。第一,欧央行不断上调希腊银行业紧急流动性援助上限。第二,谈判各方都意愿达成一致,目前谈判的主要问题集中在增值税、养老金等方面。 6.市场:牛市三大根基未动摇,调整而非重回熊市 我们在5000点附近提出“海拔已高,风大慢走。最大的不确定性短期来自监管,长期来自经济基本面。”近期经济企稳预期、查配资去杠杆使得市场担心货政转向和监管层对股市态度转变,叠加美联储9月加息预期新兴市场普遍调整,市场出现大幅震荡。 此轮牛市的三大根基仍在:改革提升风险偏好降低无风险利率、经济仍在衰退和通缩区间使得货币政策取向继续宽松只是节奏和工具变化、牛市使命未完成政策友好。我们维持“中国经济和资本市场的三种前景”判断,预计这是牛市中的调整,而非重回熊市。未来经济和市场需要在调整中重新确认改革转型继续推进、货币政策继续宽松、监管层旨在防范风险但政策友好等。 (来源:泽平宏观) 格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

Next Page