陽光紙業(2002)2012-H1中期業績—回顧 stockbisque

http://stockbisque.wordpress.com/2012/09/10/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD2012-h1%E4%B8%AD%E6%9C%9F%E6%A5%AD%E7%B8%BE-%E5%9B%9E%E9%A1%A7/陽光紙業(2002)公佈6月止上半年,營業額18.8億元(人民幣․下同),按年增加7%。期內毛利3.06億元,下跌5.6%,毛利率由18.4%降至16.3%,主要由於紙品平均售價下跌;而期內純利潤錄得倒退71.3%至2,182.4萬元,每股盈利0.02元。

筆者2012年7月17日的網誌預測期內 毛利為3.578億元,增長10.6%,毛利率由18.4%降至17.4%,而期內純利潤預測 倒退63.1% 至 2,800.7萬元。詳細見下圖。

總體來說,筆者對純利潤的預測與實際數字相差約28%。儘管誤差達28%,筆者個人覺得可以接受,因為銷量、紙售價、融資成本、所得稅開支都是以有限資料

所作出的粗略估計,而且有很多數位是很難預計的,31,147,000元的 政府補助 就是很好的例子,假如沒有該筆政府補助,陽光紙業業績就 實質

虧約一千萬元了!

做盈利預測是個鍛煉分析能力的機會,而找出預測誤差原因也是一個很好的學習途徑。

其中一個不起眼的誤差原因是電力及蒸汽銷售。筆者估計由於盛泰藥業(筆

者推測該公司是陽光紙業第一大蒸汽買家)銷售倒退,期內電力及蒸汽銷售應該下滑,不過事實是不跌反升。陽光紙業6月止上半年紙業分部業績全是下跌的,唯獨

電力及蒸氣收益從去年同期的約6,057萬元 上升到期內的約 7,343萬元,按年增加 21.2%。電力及蒸汽銷售上升主因是過往盛世熱電 (註:陽光紙業持有盛世熱電 80% 股權,盛泰藥業持有其餘 20%) 在冬季只供暖給 昌樂縣 膠濟鐵路 以北的居民,但去年 北熱南輸 工程後銷售擴展到以南的居民。雖然電力及蒸汽銷售只是很小的副業,但聊勝於無,特別是市況差的時候。

不知是筆者對資訊透明度要求高 或 是陽光紙業管理層透明度不夠。電力及蒸汽銷售增長原因屬小事一樁可以不提及,但 35,000噸裝飾紙品項目 與 高檔印刷包裝工業園 是未來盈利的主要動力,但公司在業績報導 甚少/沒有提及。要知道投資者是買公司前景,而不是等運到 (註:筆者在2012年7月17日完成盈利預測後已全數沽出手上微不足道的持貨) 。

筆者對於陽光紙業近日的成交及股價有點 怪怪的感覺,七月初至今陽光紙業股價窄幅上落脫離大市的波幅(見下圖)。而且近日開市賣價偏向低位 (約HK$0.70),而到尾市就以約10天平均價 (HK$0.75~0.77) 小額成交 (如2,000股) 收市。整體來說,股價十分悶,而在9月7日大升市當日就有一百三十多萬股 “被引出來” 以 HK$0.70成交,看來那批股票已落到有心人手上 (見 “陽光紙業—中央結算系統持股紀錄的啟示” 一文)。一百三十多萬股的買家應該是損手離場,不過這未嘗不好,如果買家當天把有關資金即時投入水泥/機械股,相信已追回在陽光紙業的損失(不過這是事後孔明)。

陽光紙業(2002)今昔 stockbisque

http://stockbisque.wordpress.com/2012/11/30/sunshine_paper_map/最近google map更生了山東濰坊的地圖並提高了地圖解像度。Google map舊地圖相信是在陽光紙業上市前拍的,而新的估計是介乎2010~2011年中之間。雖然更新了,但其實還是1、2年前的地圖,所以地圖上仍然找不到在建設中的

概念包裝產業園。

以下是陽光紙業地圖今昔比較。

筆者順道把理文造紙(2314)東莞洪梅廠房地圖作比較。圖中所見,(a)陽光紙業各地的造紙廠房和熱電造紙加起來面積相當於東莞洪梅廠房的七、八成面積; (b)理文造紙紙廠規模明顯較陽光紙業的大。據理文造紙2011/12年報,洪梅廠房計劃年產量為295萬噸(約佔理文造紙總產能的49%),而陽光紙業2011年年產量為110萬噸。不過由於陽光紙業和理文造紙的產品不同,廠房規模和年產量比較只提供參考作用。

策略

理文造紙的主要策略是加大牛皮箱板紙及瓦楞芯紙產能以增強經濟規模的效益,近年也開始生產高檔塗布白板紙以增加產品多樣性。而陽光紙業的一向策略是產品差異化,重點放在白面牛卡紙、輕塗白面牛卡紙及紙管原紙,不過隨著其它競爭對手加入,陽光紙業近年策略是一方面擴展產業鏈下游以提升產品的毛利和開拓終端用戶市場(如發展預印業務、包裝解決方案等),另一方面有走向毛利較高而進入門檻更高的特種紙業務(如裝飾用紙、醫療包裝紙及支票用紙)。

風險

陽光紙業的新業務需要大量資金投入,這解釋了陽光紙業的較高負債水平和財務支出。新業務還在建設中,實際盈利貢獻暫時不能確定,這是主要風險所在。

總結

對比陽光紙業兩張新舊google地圖可以發覺陽光紙業的規模增大了不少,不過現在股價比上市時還要低,真是有點諷刺。

陽光紙業每股帳面淨值為RMB1.8,現價$0.84只等於帳面淨值的38% (即0.38倍市帳率)。

陽光紙業(2002):也許,2012年下半年已經出現拐點 stockbisque

http://stockbisque.wordpress.com/2013/02/18/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD%EF%BC%9A%E4%B9%9F%E8%A8%B1%EF%BC%8C2012%E5%B9%B4%E4%B8%8B%E5%8D%8A%E5%B9%B4%E5%B7%B2%E7%B6%93%E5%87%BA%E7%8F%BE%E6%8B%90%E9%BB%9E/最近沒空更新網頁。不過睇到陽光紙業(2002)的網頁有以下正面的消息,就寫一寫。

“全年完成紙品產量104萬噸,實現利稅3.6億元,同比分別增長8.3%和9.9%。”

分析1: 全年完成紙品產量104萬噸,同比增長8.3%

2011年產量:約為950,000噸,使用率為85.5%(數據來源:2011年年報)

2012年上半年銷量:約490,000噸 (數據來源:2012年中期報告)

2012 年 1-9 月產量:750,260噸 (數據來源:2012 年度第一期短期融資券募集說明書)

2012年全年完成紙品產量:104萬噸 (數據來源:公司網頁“集團公司隆重召開2012年度表彰大會”)

通常陽光紙業是有單才生產的,所以產量跟銷量差別不是太大,筆者就假設 銷量=產量,得出:

第三季度產量:約260,000噸

第四季度產量:約290,000噸 (注意:公司設計年產能為1,100,000噸,即一個季度為275,000噸。代表第四季度是fully loaded)。

分析 2: 實現利稅3.6億元,同比增長9.9%

“實現利稅”是內地術語,筆者不才、不懂把這數字跟公司年報資料比較,不過9.9%是百分比,較為有意義。翻查過往網上資料,陽光紙業2011年,公司實現主營業務收入55.4億元(人民幣•下同),實現利稅3.2億元。而根據公司2011年年報,公司年度利潤及全面收益總值為88,509,000元,每股盈利為0.10元。以此推斷2012年盈利比2011年稍為高一點,即2012年全年每股盈利都有0.10元 (注意:這數字純屬推測)。

公司2012年中期每股只賺0.02元,那麼公司下半年每股賺0.08元,比上半年多賺3陪。如果屬實代表,陽光紙業在2012年下半年已經出現turnaround(拐點)。

拐點

筆者認為下半年出現拐點是由於

(a)外在因素

1. 紙價在2012下半年有輕微的升幅;

2. 產品需求在2012下半年有所增加;

3. 財務費用2012下半年有所下降。

(b)內在因素

1. 包裝業務開始提升產能和毛利率;

2. 節能項目發揮作用(如新的沼氣回收項目每年節省1,000萬元天然氣採購);

3. 2012上半年的車間技術改造發揮作用。

總結

最近大股東和管理層都分別有增持,也許具有指導意義。

陽光紙業的盈利提升不單純依賴外在因素,長遠可以看高一線。

另外,陽光紙業2012年中期發盈利預警,根據以上推測2012年全年業績不會發類似的預警。如果利好情況持續,反而2013年中期隨時發盈喜添,不過這是後話(哈哈,筆者喜歡發白日夢),就先見到2012年全年業績後再評估。

玖龍紙業(2689)的投機價值(上) 名人堂

http://investhof.blogspot.hk/2013/03/2689.html玖龍紙業(2689)的投機價值(上)

傳媒最喜歡拿玖龍紙業的負債水平來做文章。自己跟了玖紙幾年﹐根據經驗上, 市場最關注的﹐其實是銷售成本和財務開支的變化。為甚麼? 將損益表簡化後﹐銷售成本和財務開支的重要性﹐便躍然紙上:

公司在分析員會議中﹐披露了以下有關銷售成本以及財務開支的資料:

1. 預期在2013財年的下半年(2013年1月至6月)﹐公司的財務開支﹐會降低1.5-2.0億人民幣。原因: 以低息的外幣借款, 和發行人民幣債劵, 來取代高息人民幣貸款。

2. 管理層預期, 每噸淨利潤(net dollar margin)能提升至150-200元人民幣。這是一個甚麼樣的概念呢? 查實紙業股的毛利﹐異常波動﹐過去幾年﹐賣一噸紙﹐最低賺108元一噸﹐最高則可達373元一噸。剛公佈業績的2013財年上半年(2012年6月至12月)﹐每噸淨利潤為124元。管理層的指引意味每噸毛利﹐可以上升20-60%。

圖一: 玖紙每噸淨利潤(半年) (2009財年上半年至2013財年上半年)

資料來源: 野村證劵

下一個問題應該問: 玖紙管理層﹐屬於樂天派﹐會否過於樂觀? 大家可考慮以下數點:

1. 2013財年上半年的每噸淨利潤﹐與週期高峰的差距;

2. 據公司指引, 下游客人庫存偏低;

3. 農曆新年(1-2月份) , 工廠大多停工, 需求不強, 但公司沒有因而調低售價; 東莞廠甚至每噸加價50元;

4. 煤炭價格和廢紙價格佔銷售成本約70%, 有沒有大幅反彈?

5. 2012年7-12月國內經濟與2013年國內經濟活躍度的比較?

6. 最重要的一點, 據花旗分析員Eric Lau指出, 玖紙2012年9-12月的每噸淨利﹐實為180元人民幣(2012年6-9月則為60元)。如果他的分析沒錯的話﹐管理層的指引每噸淨利潤能在2013年1-6月提升至150-200元人民幣﹐便非痴人說夢﹑遙不可及。

(玖龍紙業分析未完待續)

操作策略方面, 上星期的看法, 是「大股方面﹐看不通﹐還是留給別人去博…全面放棄指數股」。結果眾基金一致看好的大型內房股﹑賭業股﹐股價無一倖免。國策變幻莫測﹐難以預料; 股價半年來升幅甚鉅﹐又人多擠逼, 值博率大不如前。投機又不是跳水, 沒有難度分加的, 何苦取難不取易?

美股新高不迭﹐自己舊調重彈﹐在標普500指數破新高當晚﹐再以SPY(標普500指數ETF)出擊﹐昨晚(8/3)再疊一注。沽英鎊長美元不負所托﹐英鎊自行倒地吐血﹐終於收低於1.5大關。黃金﹑加元和澳元, 反彈乏力﹐續沽; 美債已露死相, 昨晚已開始沽空美國長債ETF (TLT)。如美股﹑美元續強﹐美債﹑黃金續弱的話﹐對自己的「海外兵團」, 最為有利。

此外, 密切自己留意高息債市場﹐一眾大鱷已逐步收窄包圍網。今年最大的大茶飯﹐高息債市場崩潰應是來源之一。

至於本地核心持股組合, 以$5.5加入了德昌電機(179)﹐分析在業績期過後後補。

組合成員:理文手袋(1488)

理文造紙(2314)

玖龍紙業(2689)

德昌電機(179)

一隻極高息近乎net cash的工業股

港華燃氣(1083)

我繼續相信那些發霉工業股﹐會因為原材料價格下跌, 和估值低殘, 而在2013年提供豐厚的回報。就算坐到臀部發霉﹐也不後悔。 :-)

玖龍紙業(2689)的投機價值(下) 名人堂

http://investhof.blogspot.hk/2013/03/2689_16.html上回要點:

1. 估玖紙盈利,銷售成本和財務開支最為重要;

2. 管理層指引:財務支出 在2013財年的下半年,會降低1.5-2.0億人民幣;

3. 管理層預期,每噸淨利潤(net dollar margin)能提升至150-200元人民幣;

4. 據花旗分析員Eric Lau指出,玖紙2012年9-12月的每噸淨利,實為180元人民幣(2012年6-9月則為60元) 。

另一個影響盈利較次要的因素,是產能提升。據花旗估計,2013財年全年產能,是11百萬噸;而渣打估計2014年財年的全年產能,則為11.4百萬噸(3.6%增長) 。(德銀估計更達13百萬噸,保守計還是用渣打的數據較宜) 。

綜合上述的數據:

假設2013財年的下半年,每噸淨利潤維持在2012年9-12月的180元人民幣水平,每噸對比2013財年的上半年,便會多賺56元。以半年實際產能5.5百萬噸計,利潤便因而增加3.08億人民幣;加上假設財務開支減低1.5億元(管理層指引的下限),稅前利潤便會增加4.58億元、淨利潤增加3.62億元(假設稅率為21%)。

2013財年上半年賺6.58億元,多賺3.62億元,2013財年下半年盈利能達到10.2億元人民幣。環比折算,一年即可賺20.4億元人民幣,等同每股盈利0.44元人民幣(折合約0.55元港幣)。

以上是我粗略不堪的計算。那大行估計的2014財年盈利呢?

摩根大通 26.81億

美林 21.72億

渣打 21.75億

德銀 24.42億

瑞信 17.47億

匯豐 22.2億

除了瑞信外,大致在21-22億元左右。

以昨天(15/3/2013)的收市價$7.03,玖紙的預期市盈率為($7.03/0.55)=12.78倍,算貴嗎?可參考德銀的數據:

資料來源:德銀

12.78倍,看起來不算絕貴。

前面的分析,是靜態分析,會大幅改變盈利的因素如下:

1. 廢紙價(可被觀察)

2. 煤價(可被觀察)

3. 人民幣匯率(可被觀察)

4. 需求引致的每噸淨利潤變化(最重要,也最難估計)

5. 利率變化(預期下半年或會進入加息周期)

6. 宏觀危機(黑天鵝)(無從估計)

下周一理文造紙(2314)公佈業績後給予的指引,會很影響市場對於第四點的估算,從而大幅影響股價。

總結:估值未達泡沫級數,賠率尚算有利。還看每噸淨利潤變化。

…………………………………………………………………………………………………………………………………..

一句記上星期,曰:黑狗偷食,白狗當災。公事如此(越來越覺得打坐很有用,無故被vendor罵一大輪,也能不心生憤怒,給自己一個加號!)投機也如是。玖紙12號晚配股,幾個朋友打來,有點不憤:「張茵又配股!」但看看USB的銷售電郵,說明賣家是非關聯人士。不過兵荒馬亂,壓力下人人都是依直覺行事,也見怪不怪。(如對身體在壓力下運作的機裡,有興趣研究,誠意推薦:The Hour Between Dog and Wolf: Risk Taking, Gut Feelingsand the Biology of Boom and Bust 一書(應該還沒有中文版)

結果玖紙配股後跌破$7,理文造紙(2314)也被拖下水,但自己一股也沒有沽過。組合中除紙業雙雄比較波動外,其它幾隻股股價變化不大,理文手袋(1488)及港華燃氣(1083)更逆市上升。港華燃氣15號晚出了業績,盈利好過花旗和麥格理的預期些少。下星期二、三看了post-result報告才決定去留。

大股氣勢奇弱,國企指數反彈,曇花一現,龍頭內房也跟龍尾殊途同歸,水泥、建材火燒連營。現在重看2月底的財經雜誌,已有仿如隔世之感。江湖傳聞大陸很快會大規模反貪,且看澳門賭業股,會否重蹈:「看見別人看不到,人人讚好影都無」的下場。我覺得基金經理錢志健的名言,很值得大家參考:To do nothing isto do something。大局看不清,避開個別行業不落注,絕對是無所謂。市況波動,最忌買入不熟悉﹑無信心長期持有的股票。股價忽然急插,陣腳多會大亂; 就算向上突破,也只敢匆匆食「雞糊」。輸就輸大牌、食就食「雞糊」,三次輸一次,已經嘔突。但這種市況,短打要超過七成命中率,談何容易?

現在自己思考的重點,是大陸有沒有潛在的宏觀危機 (所謂黑天鵝事件),因為黑天鵝事件是不常發生,但一旦發生時,對市場的影響極其巨大。如只將心神100%聚焦於在指數幾百點的上落、指數換馬、個股TA,等同在馬路上「執銀仔」,而不去留神有沒有壓土機駛至,實為智者所不取。

…………………………………………………………………………………………………………………………………..

「海外兵團」方面,美股穩健發展,兩注標普500指數ETF(SPY)繼續持有,周五(15/3)除息,每單位$0.6937美元。美債日升日跌,尚未見明確趨勢,一注淡倉繼續持有。黃金自低位反彈,打中止賺離場,鎖定利潤算數,暫不再造淡。加幣、澳幣同一命運,前者賺後者蝕。澳幣斬後竟有力再上,首注反手造好中,靜觀後效。英鎊本周內曾見近年低位,至1.49樓下,後段開始發彈,逼近止賺位。最新嘗試,沽空歐元兌澳元交叉盤,開始見向下勢頭,接連下了兩注。

本地中線投資組合成員:

理文手袋(1488)

理文造紙(2314)

玖龍紙業(2689)

港華燃氣(1083)

德昌電機(179)

一隻極高息近乎net cash的工業股(聯絡電郵: [email protected])

圖: 美國標普500指數交易所基金(SPY)

陽光紙業(2002):業績令人失望、繼續招兵買馬 stockbisque

http://stockbisque.wordpress.com/2013/04/08/sunshine_poor_2012_results/業績令人失望

陽光紙業(2002)2012年業績令人失望。2012年股東應佔溢利為43,983,000元(人民幣•下同),較2011年跌46.6%,每股基本賺5分。 但若扣除非經營性收入(32,706,000元 投資物業公允價值變動 + 20,373,000元 重估投資物業收益),公司實際虧損約為九百萬元。若扣除政府補助,虧損更大!

陽光紙業最大的死穴為高額的負債及融資成本。在2012年,融資成本升約23%,達335,439,000元 。

自公布業績後,管理層共增持340,000股。看來,陽光紙業管理層除了勞力改善公司的財務狀況/競爭力之餘,還要勞力出來增持股份,不然股價難有起色。股價今天下挫8.2%。

招兵買馬

今天,陽光紙業招聘十多個職位(詳情:http://company.zhaopin.com)。其中,最so的應是董事會秘書,年薪80(萬)以上,不過要財務、證券、法律、銀行等工作年資十年以上。

陽光紙業(2002) 特種紙項目 stockbisque

http://stockbisque.wordpress.com/2013/07/16/sunshinepaper_sp_paper/ by stockbisque 陽光紙業(2002)上星期發公告指由於一家原有聯營企業夥伴退出壽光市特種紙項目,集團將會增持聯營公司9%股權及與王子艾富特(Oji F-Tex)重新訂立新聯營企業協議。

公告同時指截止公佈日期(2013年7月11日),陽光王子尚未開始營運。哦,原來特種紙項目在今年三月試機後,到7月還沒有正式投產,進度真有點讓人失望!

回顧2012年1月6日的一段新聞,陽光紙業職員稱“等4月份拍賣款全部交齊後我們將注冊一個新公司,投產可能要等到5月份以後。”[連結1],結果投產日期遲了足足一年。筆者估計,管理層在拼購/經營聯營公司的經驗不足或低估舊生產線重新投產的難度。

產能大幅提升及二期工程

另外一點值得注意的是特種紙項目的規模比想像中的大。在2011年12月8日拍賣時,生產線年度設計產能約為35,000噸裝飾紙,但筆者近日翻查晨鳴紙業資料該生產線年產量應該為5萬噸,而近期的網上資料顯示(包括壽光市政府2013年7月3日的資料[連結2]):一期項目年生產能力達7.5萬噸。陽光紙業近日網頁說“對原有設備進行了較大幅度的技術改造”,暫時不知道是否由於技術改造,特種紙產能由3.5萬噸大幅提升到7.5萬噸?

盡管特種紙項目還沒正式投產但陽光紙業網頁說 “於今年初開機投入生產,試產品已推向市場,受到客戶的青睞”,所以聯營公司“在發揮好現有產能的基礎上,建設二期工程,打造國際化的特種紙知名品牌,將陽光王子發展為外向型高科技特種紙生產企業”。

以筆者所理解,在發展壽光市特種紙項目前,陽光紙業在昌樂市已有一個在建中的10萬噸特種紙項目,其產品為“高檔生活用紙、航空用紙、特種紙及海洋產品包裝用紙等”。所以,計劃中的壽光市特種紙「二期工程」應該是新開發項目。

另外,近月網上消息說“以產品升級為著力點,加快推進陽光紙業與日本王子公司、中化集團合作投資16億元的精品預印和特種紙項目,由賣原材料變為賣包裝、賣設計、賣概念,拉長產業鏈條,提高附加值” [連結3],以此推測,中化集團旗下的遠東宏信(3360)有可能參與10萬噸特種紙項目的融資,不過這純屬筆者個人推測。

齊峰股份向上修正利潤增長

2013年7月11日齊峰股份(002521)發公告提高利潤增長預測從上升30%~40%,向上修正至40%~ 50%。 齊峰股份稱在報告期內(a)下遊需求旺盛,公司產品供不應求,銷售收入穩定增長;(b)公司產品結構繼續調整,高附加值種類產品增長較大[連結4]。

雖然陽光紙業作為裝飾紙的初哥很難與挑戰齊峰股份龍頭地位,但在產品供不應求的大環境下,陽光紙業分一杯羹不是太難吧。

用一個simple & naive 的方法推算特種紙項目對陽光紙業的盈利貢獻:

先借鑒的齊峰股份財務資料

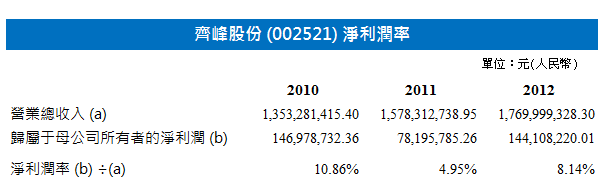

■興業證券(www.xyzq.com.cn)推算齊峰2012年裝飾原紙均價為 9,714 元/噸(人民幣•下同)。[連結5]

假設

■齊峰 2013年淨利潤率 = 2012年淨利潤率 x 140% = 8.14% x 140% = 11.40%

■陽光紙業的裝飾紙產品在價格和淨利潤率有輕微的折扣,分別為9,500 元/噸 及10% 淨利潤率

■陽光紙業2013年下半年裝飾紙產銷為15,000噸

2013年盈利貢獻:

9,500 元/噸 x 15,000噸 x 10% 淨利潤率 x 60% 股權 = 8,550,000元

2014年盈利貢獻:

9,500 元/噸 x 50,000噸 x 10% 淨利潤率 x 60% 股權 = 28,500,000元

初步看來,特種紙項目對2013年的盈利貢獻有限,不過陽光紙業2012年盈利基數低(2012年公司擁有人應佔年度利潤為$43,983,000) ,所以百分比增幅會較大。至於2014年,如裝飾紙產能/銷售到達50,000噸,盈利貢獻將十分顯著。

廠房參觀與洽談會

根據陽光紙業網頁資料,最近公司在生產基地完成了國際貿易洽談會(20家國際客戶參與)、兩次陽光概念包裝客戶交流聯誼會(200多位客戶代表參與)和中學生參觀廠房(3000多名學子參與)。這些安排一方面可以讓顧客更加認識公司的產品或公司更加瞭解客戶的要求,長遠達至建立客戶關系管理(CRM)的目的,另一方面間接回應今年2月時陽光紙業被指向地下排污的負面新聞[連結6]。

業務與股價展望

陽光紙業主要營運子公司世紀陽光今年首季股東應佔利潤淨額為$10,761,128.78,同比為$10,069,838.10。雖然由於缺乏數據,不能推算陽光紙業的中期業績,但相信今年中期業績與去年同期相若。陽光紙業最大的問題是債務負擔,公司於年初發行年利率5.65厘3億元一年期融資券,大概今年的利息開支會輕微減少[註1]。

陽光紙業的三個新盈利增長點(壽光市特種紙項目、概念包裝和10萬噸特種紙項目)仍處於起步或建設階段,預計最快明年才帶來實質的盈利貢獻,暫時投資價值不大。筆者仍然持有陽光紙業,現在還是挨價。

今天公司股價無厘頭大幅抽升,未知是莊家有意抬高股價或散戶炒陽光能源(757) 炒錯陽光紙業?成交與股價不配合,怕且是後者的機會居多。

[註1]

2012年貼現息率計算:

貼現票據融資利息開支= $135,843,000

貼現票據融資= $1,870,699,000

i.e.貼現息率=7.26%

發行融資券利息開支減少= 3億元 x (7.26%-5.65%) =$4,830,000

(實際貼現息率視乎貼現期(discount period)有多長;如果平均貼現期少於一年,實際貼現息率會高於7.26%。)

連結1: http://www.21cbh.com/HTML/2012-1-6/xMMDcyXzM5MzcxMA.html

連結2: http://www.shouguang.gov.cn/xwzx/jrxw/201307/t20130703_40215.htm

連結3: http://www.wfdpc.gov.cn/news.asp?id=8847

連結4: http://disclosure.szse.cn/m/finalpage/2013-07-11/62822174.PDF

連結5: http://news.xinhuanet.com/finance/2013-03/13/c_124454385.htm

連結6: http://news.xinhuanet.com/fortune/2013-02/27/c_124391995.htm

陽光紙業(2002)的的回收項目 stockbisque

http://stockbisque.wordpress.com/2014/01/06/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD%E7%9A%84%E7%9A%84%E5%9B%9E%E6%94%B6%E9%A0%85%E7%9B%AE/近日搜尋陽光紙業(2002)資料發現以下舊聞:

————–[轉載開始]—————-

再生資源回收項目全市尚屬首例

http://clb.clcmw.com/Html/2013-9-2/1074.Html

發布時間:2013-09-02

縣經濟開發區碧水再生資源回收體系項目由商務部規劃、山東世紀陽光集團投資興建,在濰坊市尚屬首例。該項目計劃投資5億元,規劃建設2個大型封閉型廠房。項目建成後,年可回收廢舊物資200萬噸,實現銷售收入20億元、利稅2億元,不僅可為企業發展提供新的增長極,更能極大減輕我縣資源約束和環境汙染壓力。目前廠房正在建設,年底可竣工。

————–[轉載完結]—————-

註:以上報道說“可實現銷售收入10億元,利稅1億元”,但筆者見過其它報道稱該項目可實現銷售收入10億元,利稅1億元,所以數字只供參考。

項目的效益

根據濰坊市政府重大項目辦公室資料,該項目“主要建設濰坊市社區回收網絡中心、濰坊市再生資源分揀中心和再生資源集散市場,報廢汽車拆解中心改造升級,再生資源信息管理系統和再生資源體系建設培訓中心等 “,預計在2014年完工。

陽光紙業的2012年融資券募集說明書也提過以上項目,稱項目計劃總投資 5,000 萬元。另有資料指該回收項目由青島新天地投資有限公司與山東世紀陽光紙業集團有限公司合資建設。

若回收項目建成後,陽光紙業應該可加強廢紙利用率和提升毛利,根據2013年4月報道,陽光紙業的廢紙的每噸平均價格大約1,500元左右,而加工後銷售的總體價格在4,300元左右。

提到“報廢汽車拆解中心”,新環保能源(3989)去年9月以1.19億元人民幣收購了一家江蘇省廢舊汽車家電拆解公司55%的股權。根據淮海晚報,該公司主要回收及拆解廢舊電器及舊汽車,回收處理量達35萬噸以上,拆解廢舊汽車達10萬輛,拆解廢舊電器、電子產品200萬台,實現年銷售收入15億元,利稅超2億元。

總結

陽光紙業有多個在建項目,再生資源回收項目只是其中一個。陽光紙業的問題是高負債及財務支出。除非新項目進入收成期,不然盈利很難改善。 陽光紙業去年發的一年短債 將於1月11日到期,按推算公司會再發新債,到時融資券募集說明書或許披露多些營運數據。

Next Page