分析漢能⋯⋯你估我好得閒 巴黎的價值投資

來源: http://parisvalueinvesting.blogspot.hk/2015/05/blog-post_93.html

巴黎:

筆者買股票最討厭見到既就是大筆的應收帳款,與及向銀行、債權人借下一大筆錢,

呢D公司即使話自己點巴閉,或揾支槍指著我,我都唔會買,而我對呢D股的評級是「垃圾」。

至於垃圾有無價值,它朝是否鳳皇,都唔會關我事,我亦無本事賺呢D錢。

之前筆者曾經花了一分鐘,然後馬上決定唔洗睇,不過前天Blog友問有關股息與價值投資法,我覺得自己的一分鐘可能新仔要攪好久才摸索到,所以就決定以漢能做個藍本去表達股息和價值投資法的関係,如果你明左呢篇文,以後就會很快過濾D垃圾。

1.公司賺既錢是否現金?

唔賺錢既公司不用看,賺錢既公司只有三處放錢,第一是銀行,第二是D錢未番還在應收帳,第三錢番左來但買了存貨。

2.D錢要多久才回來?

漢能2014年銷售為96億,應收又是96億,即係整年都未收錢。咁即係玩大到一千億都得,反正差不多都是関連母公司交易,又不用還。

3.存倉流轉天數?

2014年成本是41億,平均存倉是11.5億,一年轉3.6次,即是102天出貨,連同應收帳就要465天至收到錢,如果係生意都執左佢啦,又點值得花時間研究呢?

4.漢能的價值?

淨資產得205億,商譽80億,應收帳96億,其它乜乜乜資產15億,存貨6.6億,現金剛夠用來找應付賬,清盆剛剛好得個零頭。母公司還在蝕錢,欠銀行、公眾一褲都是,又邊有錢比香港漢能?

一場遊戲一場夢。

http://asianextractor.com/2015/04/24/揭開漢能資金鏈謎團/

⋯⋯⋯⋯

其實買股票本來以PE計算就得,就是因為有呢D垃圾股,所以我地才要現金盈利,要收現金派息,看現金流表。

而要證明一間公司賺錢唔係假,最好是它己連續派息20年,咁用買入股價一除以股息,便知大概的回報,呢D叫呀婆投資法,己經有幾拾年歷史。但唔係咁易撞到好股,撞到也未必便宜,所以就要去分析其它無這麼長派息歷史的公司盆數有無問題,重點如下:

5.每年稅後盈利是否等同多了的現金?

唔計借貸和融資下:

a

平均幾年都一樣,咁就證明盈利是堅實;

b.平均唔等於,咁要看看最近幾年的銷售和盈利是否較前幾年的銷售和盈利高,因為早幾年賺的部分現金若用來添置機器,變成資產,用之前唔見個舊現金乘以ROA就應該等於呢幾年多出來的盈利,今年的現金流也應該高過幾年前,條數就還原到了,也合普通常識。

6.有無借貸和融資攪複雜個現金流表?

好似我隻川河簡簡單單無呢D野,假的機會自然小,隻超大就有呢D野,漢能佢老母有很多,個現金流表一複雜我就無咁得閒睇。

7.現金流表中的關連企業?

公司唔借貸不代表無債,例如川河有間聯營公司,所以就要用公佈的聯營公司資產負債表去証明,但漢能無公布母公司的財務借貸,咁漢能的資產是否屬於它就打過問號,因為公司可以作到關連企業的成本如何細,應收如何大,自己點巴閉,但母公司卻蝕到扒街,如果一個人左手爛,你是不應投資在他的右手。

總結,一間公司可以作到個盈利100億,但係派息就是照妖鏡,因為嗰100億可以是紙板道具,但派息卻是要給公眾。我隻互太差不多年年賺幾多就派幾多,銀行還有大筆淨現金,這些人才正氣凜然。

呢D就是派息的重要,和為何要價值分析。

花左我20分鐘寫垃圾股既文,估唔到無買佢都蝕本:《

估值比漢能更離譜? 做空機構強烈建議賣出中國天然氣

來源: http://www.yicai.com/news/2015/07/4645258.html

估值比漢能更離譜? 做空機構強烈建議賣出中國天然氣

第一財經日報 秦偉 2015-07-14 21:23:00

7月14日,格勞克斯發布長達23頁的報告,指中國天然氣徒有其名,天然氣業務收入占比極小,公司並無相關資產,管理層也並無相關經驗。

沈寂近兩個月的美國做空機構Glaucus research(格勞克斯)再度出手,目標盯上香港上市公司中國天然氣(931.HK)。

7月14日,格勞克斯發布長達23頁的報告,指中國天然氣徒有其名,天然氣業務收入占比極小,公司並無相關資產,管理層也並無相關經驗。格勞克斯認為,經過近期調整後,中國天然氣的股價仍然明顯偏高,強烈建議賣出。

目前,中國天然氣已經於下午1點21分宣布停牌。按照格勞克斯給出的目標價,中國天然氣每股僅值0.08港元,為今日停牌前股價的5%。

“我們會晚些時候發布公告。”接受《第一財經日報》查詢時,中國天然氣發言人表示。當晚9點08分,中國天然氣公告,其正準備一份載有該公司內幕消息的澄清公告,以澄清及回應格勞克斯的研究報告中針對該公司的指控。中國天然氣的股份將繼續暫停買賣,直至另行通知。

14日晚間,中國天然氣主席簡誌堅接受財華社采訪時表示,格勞克斯的報告帶有惡意,並不中立,感到被“砌生豬肉”。他聲稱,自己與內地多間大央企合作,沒有必要一同造假,為表示對公司的信心,還將在複牌後增持股份。簡誌堅還表示公司停牌是收到港交所的提示而做出,至於是否會對格勞克斯采取法律行動,他表示個人精力要放在公司業務上。

對於格勞克斯指責其公司管理層無天然氣相關經驗,簡誌堅回應稱,公司有曾在中石化及中國海洋石油工作過的人士,每月薪酬即高達500萬港元。不過,《第一財經日報》查閱其2014年財報,卻發現全年薪酬支出僅221.2萬港元。

徒有其名

“除了名字,中國天然氣和天然氣或者中國內地都沒有什麽關系。”格勞克斯在報告中指出,其公司的管理團隊在天然氣方面沒有任何經驗。

中國天然氣的前身為宏通集團,最早從事電腦買賣業務為主。2014年6月,公司更名為中國天然氣,但截至今年7月13日,天然氣業務的收入貢獻僅13.1萬港元。格勞克斯認為,按公司目前的業績情況估算,明年天然氣業務收入貢獻也不過79.1萬港元。此外,該公司幾乎沒有天然氣相關的資產。沒有知識產權或前沿技術,公司高管中有四名財務背景人士和一名投行背景人士,唯獨沒有與天然氣相關的經驗。

不僅如此,格勞克斯還認為中國天然氣提出的發展藍圖也存在重大缺陷。中國天然氣計劃通過設立液化天然氣加氣站進入下遊市場,為內陸河沿岸的船只及重型卡車提供服務。但格勞克斯指出,這一領域早有大量資本充足的競爭者,估計全中國的LNG/CNG加氣站超過2300個,大多由經驗豐富的大型企業擁有和運營。格勞克斯建議投資者謹慎評估中國天然氣進入該市場,以及與這些對手的競爭能力。此外,氣站的資本投入巨大,一個重型卡車加氣站需要投入1100萬港元至1500萬港元,而中國天然氣的資金大多已用於融資租賃。

中國天然氣此前表示,計劃投入4800萬美元用於融資租賃液化天然氣相關設備及管道,有關款項相當於公司總資產的70%。格勞克斯認為,這一市場競爭已經非常激烈,看不到中國天然氣有任何理由可以獲得比對手更好的條件,相反其處於競爭劣勢。

去年11月,中國天然氣宣布與中國石化銷售有限公司上海石油分公司簽訂立框架協議,內容有關於中國合作發展液化天然氣加氣站及應用液化天然氣重型卡車業務。格勞克斯認為,投資者不應期待過高,這次與2004年中國燃氣(384.HK)和中石化之間的合作不同,中石化投資中國燃氣時,後者估值不高並且已經擁有一定規模盈利不錯的天然氣業務,但中國天然氣不僅估值偏高,且天然氣業務也剛剛起步。

自2014年3月以來,中國天然氣宣布了與不同合作方之間的20個無約束力的合作意向,但格勞克斯稱,據其所知,沒有一個合作意向最終落實。去年11月與中石化之間的合作也僅有框架,並無簽訂任何有約束力的協議,格勞克斯認為結果很可能又是一場空。

比漢能的估值更離譜

中國天然氣改名前,宏通集團一直是香港市場上眾多“仙股”(股價低於1港元)之一,然而重新包裝後,新名字推動其股價上漲357%。

以7月13日的收盤價計算,中國天然氣的市凈率約33.9倍,相比之下,香港同業平均市凈率僅1.84倍,全球能源領域的上市公司平均市凈率也僅1.6倍。

另一方面,格勞克斯認為,市銷率也反映其估值偏高。香港及全球能源企業目前平均市銷率為1.32倍,按2015年5月至7月的財務數據計算,中國天然氣的市值是其液化天然燃氣業務年收入的19917倍。

即便是以估值離譜的“妖股”漢能薄膜發電(566.HK)為參照物,中國天然氣在這方面也略勝一籌。在股價最高時,漢能薄膜發電的市值僅為銷售收入的27倍,市凈率也不過17倍。

漢能薄膜發電曾因與母公司之間的關聯交易而備受詬病,與之相比,中國天然氣的“關聯交易”更令人嘆為觀止。2014年,該公司收入中99%來自與關聯方的一次性債券交易。2014年1月,中國天然氣從主席簡誌堅手中買下匯多利(607.HK)8000萬港元的可轉換債,5個月後,轉手以3.8億港元賣給Magnolia Wealth International Ltd(下稱“Magnolia Wealth”),短短幾個月回報率高達375%。而在此期間,匯多利的股價未漲反跌,格勞克斯認為其可轉債價格的上升缺乏理據,唯一的解釋就是簡誌堅出售的價格極低。

2007年匯多利破產後一直被證監會要求停牌。2008年,簡誌堅入局成為控股股東,但一直未能成功複牌。《第一財經日報》查閱港交所文件發現,Magnolia Wealth與匯多利之間也有千絲萬縷聯系。2013年,南京豐盛控股通過反向收購入主匯多利,此後股份成功複牌,去年11月更名為豐盛控股。而南京豐盛控股和在英屬維爾京群島成立的Magnolia Wealth的老板均為季昌群,Magnolia Wealth還曾包銷匯多利發行的股份。

17個員工撐起天然氣業務

過去幾年里,正如中國天然氣每年在財報中的介紹,這家投資控股公司一直在為股東物色新的業務機遇,從不局限於一種賺錢方式。

2007年,中國天然氣的前身宏通集團號稱立誌為高科技界提供電腦、多媒體及網絡方案,以迎合業內的真正需要,並致力為客戶提供創新方案及數碼產品以及可靠的服務。

僅僅兩年後,因受到金融危機的影響,大部分電腦銷售客戶就已經與其終止業務,公司來自買賣電腦組件及資訊科技產品的營業額同比大降98%至26萬港元。缺乏電腦貿易業務的宏通集團,開始轉型做起房地產買賣,年內一項物業買賣就帶來90萬港元的收入。同時,還做起股票投資,買入山西蘭花煤炭28.01%的股份。

2011年,房地產投資越做越大,僅下半年就投資新界古洞、中環半山和淺水灣三項物業。2012年,宏通集團幹脆徹底拋棄電腦貿易業務,成為專業炒股、炒樓的投資公司。這一年,新界和中環兩項物業就為其帶來76.6萬港元的租金收入。

2013年,物業出租業務開始下滑,三個項目僅中環半山的物業仍有租金收入,另兩處年內都沒能找到租戶。宏通集團也是這一年開始宣布進軍液化天然氣領域,2014年3月又宣布與平安證券訂立戰略合作協議,就發展在中國的液化天然氣業務提供綜合金融服務。2014年更名後,其網站的介紹也變為“中國天然氣集團有限公司的主要業務為資產投資買賣和於中國從事開發新能源投資,包括投資、建設、經營液化天然氣加氣站、加氣碼頭及相關基礎設施, 銷售及改裝液化天然氣車輛及船舶, 給客戶提供融資租賃服務。”

實際上早在去年9月,公司更名為中國天然氣後股價一個月內暴漲3倍,該公司就曾引起香港媒體的質疑。2013年財報中披露公司員工數量僅5人,令外界質疑其如何有能力發展天然氣業務。去年9月,簡誌堅曾回應質疑稱公司現有30多名員工,但《第一財經日報》翻閱2014年財報發現,截至去年底,該公司僅有17名員工。

編輯:李瀟雄

更多精彩內容

關註第一財經網微信號

漢能被勒令停牌 內地散戶20億資金恐血本無歸

0

來源: http://www.nbd.com.cn/articles/2015-07-16/930670.html

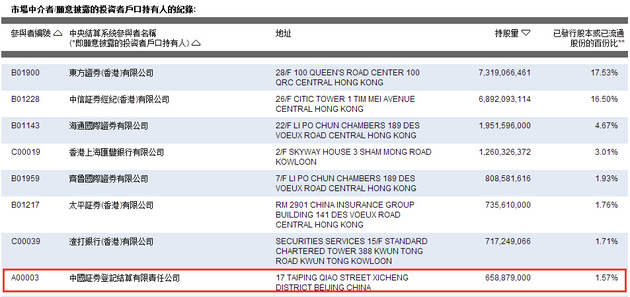

截至7月15日,替內地港股通投資者代持港股的中登公司持有漢能薄膜發電658879000股,占比1.57%。如果以漢能停牌前的股價3.91港元計算,市值約25.76億港元(約20億元),意味著內地散戶目前仍持有漢能約20億元股份。

每經記者 劉小英

7月15日,港交所發布公告稱,香港聯合交易所有限公司應證券及期貨事務監察委員會(下稱香港證監會)之指令,於2015年7月15日即時停止漢能薄膜發電集團有限公司股份之買賣。

這意味著,漢能薄膜發電(00566,HK)的停牌,由5月20日開始的“自願停牌”戲劇性地轉變為“勒令停牌”。

此前的5月28日,香港證監會曾宣布,已就該公司的事務進行調查,有關調查仍在繼續。然而,從此前被勒令停牌的上市公司案例來看,漢能也可能形同退市,複牌遙遙無期。

漢能股價去年開始急升,帶動公司主席李河君一度榮膺中國內地首富,去年11月滬港通開通後,漢能也成為內地股民寵兒。

《每日經濟新聞》記者查詢港交所最新數據獲悉,截至7月15日,替內地港股通投資者代持港股的中登公司持有漢能薄膜發電658879000股,占比1.57%。如果以漢能停牌前的股價3.91港元計算,市值約25.76億港元(約20億元),意味著內地散戶目前仍持有漢能約20億元的股份。

數據來源:港交所網站

此次市場普遍預料漢能“兇多吉少”,或許上述通過中登公司持股漢能的散戶,隨時可能血本無歸。

據鳳凰財經此前報道,思嘉集團(1863,HK)曾被質疑財務造假,2014年12月4日香港證監會以上市規則第8(1)條勒令停牌,至今尚未複牌。

此外,臺資紡織企業洪良國際2009年底在港上市,2010年3月30日被香港證監會勒令停牌。香港證監會鮮有的發布聲明稱,洪良國際招股章程嚴重誇大財政狀況以及披露重大的虛假或誤導性資料,並向法院申請凍結該公司10億港元資產。該公司的上市地位於2013年9月30日被撤銷,並被判向投資者歸還上市集資款項。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688讀者熱線:4008890008

每經訂報電話:

北京:010-58528501

上海:021-61283003

深圳:0755-83520159

成都:028-86516389 或 028-86740011

廣州:020-89660257

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網客戶端推薦下載

每經網首頁

漢能被港證監勒令停牌調查

來源: http://www.infzm.com/content/110626

2015年3月3日,北京,全國政協十二屆三次會議開幕。會後漢能控股董事局主席李河君一路奔跑躲避記者采訪。 (CFP/圖)

已經停牌近兩個月的漢能薄膜仍沒有等來複牌,反而等來了香港證監會一紙指令:即日起停止公司股份買賣。

7月15日,香港聯交所發布漢能薄膜發電停牌公告,其停牌前報3.91港元。公告稱,香港聯合交易所有限公司應證券及期貨事務監察委員會之指令,於2015年7月15日實時停止漢能薄膜發電集團有限公司股份之買賣。

此前,據南方周末網消息,過去一年半,漢能薄膜發電(00566.HK)股價飆升5倍,至2015年5月20日,突然出現“跳崖式”急跌,24分鐘內股價斷崖式下挫46.95%,市值蒸發1443億港幣。

而自20日上午10時40分起,漢能薄膜停牌,以待刊發載有內幕消息的公告。

其時有市場消息稱,漢能薄膜因涉嫌市場操縱,正遭到香港證監會調查。

5月21日,漢能控股集團聲明稱,集團目前經營正常,各項業務運轉良好,資金狀況良好,沒有任何一筆貸款逾期;不存在因集團股票被斬倉,導致股價大跌的情況。截止目前,集團及關聯人士持有漢能薄膜發電股票約306億股,沒有任何減持套現行為;亦沒有利用該等股票與任何機構或個人進行過如對賭之類的任何金融衍生交易。

5月28日,香港證監會發布公告稱,“已就漢能薄膜發電集團有限公司的事務進行調查,有關調查仍在繼續。鑒於有報道否認相關措施,證監會基於公眾利益,根據披露政策發出此聲明。”

值得註意的是,據第一財經日報消息,香港證監會很少要求個別公司停牌,但此前有上市公司以“國家機密”為理由,拒絕向核數師畢馬威交出完整數據,當時香港證監會要求提供資料作查核實及勒令股份停牌。

有法律界人士表示,香港證監會這次行動這表明其對漢能調查已有進展。同時,有港股分析師稱,此次停牌與之前的停牌不同,之前是正常停牌,但這次屬於特殊行為,目前尚不清楚具體原因,對方認為是證監會出於保護投資者利益而做出的決定。

此外,據新浪財經消息,漢能複牌或許將遙遙無期。業內人士估計調查涉及的範圍將包括市場操縱、內幕交易、公司治理不當等等。而根據彭博的統計,香港證監會對上市公司的調查常常超過1年,目前證監會正在調查的19間涉違規公司中,有10 間停牌時間已超過了兩年。

本次調查的一個特殊之處在於漢能屬於“滬港通”標的股,如果涉及市場操縱需要調查交易記錄,香港證監會可能需要中證監協助,這也可能成為滬港通機制下中港兩地監管機構跨境調查並共享信息、相互協作的第一個案件。

首富股汉能被勒令停牌 内地散户26亿恐血本无归

http://www.yicai.com/news/2015/07/4646134.html

汉能的券商席位:替内地港股通投资者代持港股的中登公司,按股份市值计,目前仍高踞第二位。

7月16日消息,据香港明报财经报道,自去年11月沪港通开通后,身负“中国首富”光环的汉能薄膜一直是内地股民的重点追捧对象,只是此次汉能遭香港证监会勒令停牌,市场普遍料“凶多吉少”,意味目前持有近26亿元市值汉能股份的内地散户,随时血本无归。

汉能股价去年开始急升,带动主席李河君一度荣膺中国首富,更令汉能在去年11月沪港通开通后,成为内地股民宠儿,每日成交一直高踞前列,不少更是在汉能4月股价创新高期间入场“接火棒”。

翻查中央结算系统(CCASS)资料,汉能停牌后股份场外交易频繁,反映在大量的转仓活动上,其中持仓减少最多是渣打证券,至今减少逾41亿股,相

当于汉能约9.9%,而中信证券则增加约35.8亿股,占比约8.6%。而替内地港股通投资者代持港股的中登公司,按股份市值计,目前仍高踞第二位,仅次

于中国中车,甚至较贵为蓝筹股的港交所及腾讯为高。截至前日,中登公司于汉能持仓约1.6%,按汉能停牌前股价计,市值约25.8亿元,意味内地散户目前

至少仍持有汉能约26亿元股份。

民企新华联集团入股交易告吹 逃过一劫

散户不幸,但在原定计划入股汉能的内地民企新华联集团却“执返身彩”,因交易在汉能停牌前未能完成。汉能于今年2月底公布,拟以较当时股价折让两成引入新华联为股东,涉资高达55亿元,惟翻查汉能公告,交易在公司停牌前仍未完成,意味新华联逃过一劫。

漢能2015年度巨虧122.3億港元

來源: http://www.nbd.com.cn/articles/2016-04-01/995354.html

漢能薄膜發電今日晚間在港交所發布2015年度業績,期內收入大跌70%,虧損高達122.34億元(港幣,下 同),每股虧損0.293元,不派末期息。漢能在公告中指出,收入下降和出現虧損的主要原因,是公司股票在香港市場持續停牌,對公司聲譽帶來嚴重負面影 響,客戶、合作夥伴和供應商均減少合作。集團仍在尋求方法盡早回複股票交易。

漢能薄膜發電(00566-HK)今日晚間在港交所發布2015年度業績,期內收入大跌70%,虧損高達122.34億元(港幣,下 同),每股虧損0.293元,不派末期息。漢能在公告中指出,收入下降和出現虧損的主要原因,是公司股票在香港市場持續停牌,對公司聲譽帶來嚴重負面影 響,客戶、合作夥伴和供應商均減少合作。集團仍在尋求方法盡早回複股票交易。

漢能在2014年同期純利曾達32.04億元,去年度收入 大幅下降、出現虧損的主要原因,公司認為是公司股票持續停牌,對公司的聲譽帶來嚴重負面影響。公告指出,“該集團之若幹現有及潛在客戶丶業務夥伴和供應商 等,由於該公司股票停牌的關系,已表示欲減少/暫停/延遲與該集團的合作計劃,令該公司之收入及盈利能力,均出現下跌的情況”。

對於此 前引發監管機構關註的與母公司漢能控股的關連交易,公告則指在去年度並沒有將新的生產線交付給母公司漢能控股集團,導致期內與漢能控股及其聯屬公司進行的 關連交易相關收入,下跌至不足2億元,與2014年度相關收入相比幅下跌超過96%。此外,該年度母企漢能控股及附屬公司,對公司還有高達26億港元的逾 期款項。

公司還稱,盡管該年度並未交付任何生產線,但準備、研究等工作依然產生了一定開支,因此也造成虧損。

漢能指 出,收到香港證監會去年六月的函件後,已經立刻尋求法律意見,並積極主動與證監會溝通,並曾呈交一個重組建議,提議將集團進行大型重組,大幅削減或終止集 團與母企的關連交易。不過證監會則認為方案不能充分妥善回應其關註事項。漢能指目前仍在尋求法律意見,盡力回應證監會的關註事項,以尋求盡快恢複股票買 賣。

同時,值得關註的是業績報告中審計師稱對公司綜合財務報表發表“保留意見”,稱漢能薄膜發電關連交易產生的大量欠款,其可回收性的審核證據“未能取得“。導致無法判斷是否要對有關賬戶的余額進行調整。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網首頁

漢能薄膜年報巨虧 李河君稱已度過最困難時期

來源: http://www.nbd.com.cn/articles/2016-04-02/995370.html

數據顯示,在過去的一年,漢能薄膜實現營收28.14億港元,同比下跌約70.7%;毛利減少至13.73億港元,較上年下跌約75.1%

漢能薄膜年報巨虧 李河君稱已度過最困難時期

當外界聚焦於漢能虧損之際,其已在低頭發力薄膜新技術

停牌逾半年之後,漢能薄膜發電集團(下稱“漢能薄膜”,00566.HK)終於在規定交付的最後一刻交出了“成績單”。

3月31日晚間時候,漢能薄膜發布2015年度業績報告,數據顯示,在過去的一年,漢能薄膜實現營收28.14億港元,同比下跌約70.7%;毛利減少至13.73億港元,較上年下跌約75.1%。此外,公司全年虧損122.33億港元,其中包括了高達79.15億港元的商譽減值、7.70億港元的物業減值及9.70億港元的無形資產減值,三項累計數額高達96.55億港元。

值得註意的是,在上述年報中,價值96.55億港元的三項減值,占其全年虧損額度近八成,造成漢能薄膜凈資產的大幅下降。有業內人士推測,此舉或與公司主動行為有關,不排除漢能薄膜欲尋求私有化的可能性。

在今年兩會期間,漢能薄膜董事局主席李河君在接受《中國經營報》記者采訪時表示,漢能有足夠的實力和能力應對危機,並稱漢能薄膜的業務調整已經完成,新的業務模式將更具市場競爭力,“最困難的時期已經過去,可以說,我們的情況每一天都比昨天更好”。

意料中的巨虧

經歷了去年“5·20”事件後,漢能薄膜一直停牌至今,由此引發的負面效應持續發酵。在外界看來,此次虧損其實並不意外。

有知情人士表示,該事件仍在調查中,不排除漢能薄膜遭遇惡意做空的嫌疑,但漢能薄膜為此損失近億元卻是事實。

漢能薄膜也在年報中表示,持續停牌給公司聲譽帶來嚴重的負面影響,若幹現有及潛在客戶、合作夥伴和供應商等,由於公司股票停牌的關系,已表示欲減少、暫停、延遲合作計劃;2015年度並沒有將新的生產線交付於其控股股東漢能控股集團(下稱“漢能控股”),導致公司與漢能控股之間的關聯交易收入下跌至低於2億港元,較上一年度大幅下跌超過96%;雖然沒有對漢能控股及其任何關聯公司交付任何生產線,但公司卻為此進行很多準備和研究工作,產生一定程度的開支,這對盈利也帶來一定影響。

有業內分析人士指出,停牌是造成此次漢能薄膜巨虧的主因。記者獲悉,受停牌影響,漢能薄膜與寶塔石化、滿世投資兩份協議的被迫終止,就使得漢能薄膜方面丟失了220.58億港元的股權融資,以及合計154.5億港元的BIPV生產線設備銷售額。

此外,上述年報還提到,截至2015年12月31日,漢能薄膜對漢能控股及其附屬公司的應收合約客戶款額約為23億港元,貿易應收賬約為26億港元,其中26億港元為逾期款項。事實上,早在2016年2月26日,漢能控股就曾表示,漢能控股的資金情況已開始好轉,會盡快安排解決漢能薄膜到期款項問題。

在過去的一年,盡管不得不面對虧損的現實,但漢能薄膜其實一直在積極轉型以挽救困局。作為漢能薄膜母公司的漢能控股曾表示,漢能控股正一邊開展重組,一邊積極和各方溝通,爭取國家支持。

記者最新獲得的消息顯示,2015年,漢能控股已經被列入“國家專項建設基金”支持單位,並獲得國家開發銀行6.36億元專項基金支持。據悉,此筆資金將用於漢能山東淄博基地一期600MW銅銦鎵硒太陽能電池項目建設。

“可持續經營”的底牌

在外界看來,漢能能夠獲得國家層面的關註與支持,與其所掌握的全球領先的薄膜太陽能發電核心技術密切相關。

記者了解到,目前漢能的柔性薄膜電池擁有4項世界紀錄。其中,銅銦鎵硒有兩項,GSE柔性共蒸法薄膜電池量產芯片小尺寸冠軍效率17.2%;MiaSole多元素濺射法柔性單串組件效率17.3%。另外,Alta Devices公司砷化鎵雙結電池轉化率31.6%,單結電池轉化率28.8%。這些轉化率水平目前均位列全球第一。

對此,有業內人士指出,在光伏行業薄膜、多晶、單晶三種路線鼎力發展,互為補充,而漢能則在薄膜路線領域獨具優勢,手握這張底牌,漢能未來的可持續性經營依然值得期待。

記者獲悉,截至2016年2月,漢能在全球擁有專利申請1226件,其中60%為發明專利。漢能薄膜表示,將會加快高端裝備國產化進程,擴大生產規模,加快生產線的改造與升級,重點把領先的銅銦鎵硒和砷化鎵基地盡快建立,未來形成柔性、高效薄膜電池的大規模生產能力。

記者獲取的信息資料顯示,目前漢能的Miasole、Solibro兩種技術路線已經具備GW級產線交付能力。其中,位於漢能廣東河源基地的Miasole生產線已成功進入試生產開始(SOP)階段。

諸多跡象顯示,目前漢能正逐漸將技術優勢轉化為市場優勢。

2015年12月16日,全球知名零售批發超市集團麥德龍在中國的首個分布式太陽能電站投入運行,該電站就采用漢能Solibro銅銦鎵硒薄膜組件;另外,在荷蘭,漢能薄膜與阿爾克馬爾足球俱樂部合作的荷蘭AFAS體育場屋頂光伏項目順利簽約;在芬蘭,漢能薄膜與Virte Solar公司簽署為期一年的400千瓦漢能MiaSolé柔性薄膜發電組件供應協議;意大利的消防局也安裝了漢能的薄膜太陽能屋頂;自2016年開始,美國拉斯維加斯的1800個公交車站頂將安裝漢能柔性薄膜組件。此外,漢能還跟Clear World合作,將為2022年卡塔爾世界杯足球賽場館提供清潔能源。

“其實從去年下半年以來,漢能就有很多項目落地,只是外界很多人把目光都盯在了漢能股票停牌上來,很少有人會註意到漢能發生的其他變化。”漢能一位內部人士表示,“就我們自身的感受來說,漢能如今正在逐步複蘇。”

變革與複蘇

事實上,漢能的複蘇要追溯到2015年。“漢能停牌,無論是對上市公司、控股集團、中小投資者還是我本人來說,都是一場災難,唯一的贏家就是獲得巨大利益的做空機構和做空交易者。”漢能掌舵者李河君在2015年9月份的司慶活動內部講話中表示。

屋漏偏逢連夜雨。在漢能遭遇停牌危機的同時,外界開始質疑漢能薄膜與漢能控股之間的關聯交易行為。不過,著名分析師熊鵬曾在接受媒體采訪時指出,對於培養一個新產品,而且缺乏競爭市場定價機制的薄膜發電而言,存在大量的關聯交易是合理的。同時,薄膜是一個技術非常先進,現實運用非常複雜的創新產品,也存在巨大的研發和市場風險。這就好比政府用財政支持某些新興產業一樣,而這里的支持者變成了漢能薄膜的大股東漢能控股,利用其水電積累的財富大量投資於薄膜。

“危機”或許加速了漢能進行變革、走向複蘇的步伐。李河君上述講話之後,漢能加快實施響應市場的組織變革,將上市公司按照業務板塊調整為漢能薄膜太陽能投資公司、產品孵化中心、移動能源事業群、分布式能源事業群、柔性民用事業群、柔性工業應用事業群、漢能裝飾公司及全球光伏應用集團等8個事業部門。

經歷變革之後,2016年3月,漢能啟動“金屋頂行動”,宣布向全社會特別是工商業主征集優質屋頂資源,“金屋頂”業主將在漢能的全方位助力下順利收獲顯著的經濟和社會效益。目前,中國物流、天津開合、張家口聖能、凱尚科技集團等企業與漢能完成簽約,啟動以“國家級超級能耗被動式綠色建築示範基地”為代表的一大批分布式電站項目。

除工商業屋頂電站之外,漢能的BIPV(光伏建築一體化)也同樣得到市場的認可。近日,漢能在日本岐阜縣所建的BIPV項目更是得到外界廣泛關註。截至目前,在全球範圍,漢能的BIPV項目已有近百個。漢能薄膜在年報中稱,預期2016年其在BIPV合同的銷售數字將可繼續急速上升。

此外,漢能也加快了在農業應用領域的發展步伐。2015年12月31日,國內規模最大的薄膜太陽能農業綜合項目在山東省禹城市正式並網發電。據悉,目前漢能在農業應用方面的簽約金額大約10億元人民幣。預計在2016年,新增的農業大棚銷售合同將得到快速的提升,為漢能帶來可觀收入。

而對於當下火熱的光伏扶貧項目,漢能也早有布局。據了解,目前漢能已簽約20個光伏扶貧項目,裝機容量約20MW。其中,在建及已並網發電項目13個,遍布雲南、貴州、山西、陜西、江蘇、甘肅、安徽、廣東、湖南、湖北和河北等11個省區。

雖然年報顯示,2015年的漢能歷經坎坷,業績巨虧,但從以上各種跡象不難看出,未來漢能薄膜的運營和管理水平、競爭力和盈利能力,都將會有一個大的提升。“我堅信,漢能一定會浴火重生、鳳凰涅槃。”對於漢能的明天,李河君依然充滿信心。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網首頁

漢能最大第三方客戶夥伴“棄之而去“ 新華聯終止54.6港元股權認購

來源: http://www.yicai.com/news/5009617.html

在去年大幅削減關聯交易後,漢能薄膜發電(0566.HK,下稱“漢能”)最大的第三方客戶也棄之離去。

漢能5月3日夜間發布公告稱,由於新華聯控股有限公司(下稱“新華聯”)未能在最後完成日期(2016年4月30日)或之前滿足股份認購協議的先決條件,即在銷售合同下的累計付款達到全部設備總價的80%,二者之間涉及金額54.6億港元的股份認購協議失效。

去年2月,作為漢能擴大第三方收入來源的重要舉動,新華聯與漢能簽訂了一份股權認購協議及一份銷售合約,新華聯下屬公司山東新華聯新能源科技有限公司(下稱“山東新華聯”)向漢能子公司福建鉑陽精工設備有限公司(下稱“福建鉑陽”)購買用於建築光伏一體化(BIPV)業務總產能為600MW的生產線設備,並由福建鉑陽向山東新華聯提供技術服務,設備及技術服務總價達6.6億美元。

按照雙方最初約定的最後完成日期,新華聯應當在去年10月31日就要達成先決條件,即銷售合同下累計付款要超過5.28億美元。不過漢能去年11月初發布公告稱,二者協商後將完成日期延遲至今年4月30日,如今,累計付款額仍未超過總價款的80%,而雙方並未再次協定延長最後完成日期或者豁免認購協議下的先決條件,股權認購協議自然終止。

漢能稱,隨著認購協議終止,將不再向新華聯增發股份,雙方均不需承擔違約責任,且任何一方不得就認購協議向另外一方索償。在認購協議終止的同時,銷售合同及服務合同將維持全面有效。

在去年終止多項關聯交易後,山東新華聯已經成為漢能最大的客戶,去年來自新華聯的收入共18.68億港元,占漢能全部銷售收入的66%,是去年漢能關聯收入的25倍。不過,對比漢能的半年報不難看出,去年上半年新華聯貢獻的收入僅比全年金額少3000港元,由此可見,新華聯去年下半年給漢能帶來收入已經微乎其微。

漢能在2015財年年報中也指出,除了上半年向山東新華聯運送300MW設備後獲得對方繳納的一筆定金外,截至去年底,漢能再無收到新華聯方面應繳納的貿易款項。去年,來自新華聯的應收款項共9.95億港元,其中約2/3逾期達6個月。

新華聯是漢能去年引入的三個第三方客戶中最後一個“跳船”的夥伴,在此之前,內蒙古滿世投資集團有限公司(下稱“內蒙古滿世”)和寶塔投資的股東寶塔石化集團有限公司(下稱“寶塔石化”)與漢能之間的股權認購協議已經相繼失效。去年3月,漢能曾計劃以每股5.38港元的價格向內蒙古滿世和寶塔石化最多定向增發41億股,合計融資最多約220億港元。

去年5月,香港證監會破例對外確認,已對漢能正式展開調查。7月15日,原本處於自願停牌狀態中的漢能,正式被香港證監會勒令停牌。迄今,香港證監會對漢能的調查已進行近一年,但仍未有結論。

停牌一年:漢能何處去?

來源: http://www.yicai.com/news/5016301.html

5月20日,有人告白,有人卻可能因備受關註而又要頭痛。

去年的這一天,香港上市的薄膜太陽能公司漢能薄膜發電(00566.HK,下稱“漢能”)因股價在半小時內遭遇腰斬而引發市場關註。在香港,九龍香格里拉酒店的股東大會現場,該公司高管對於突如其來的股價暴跌無法做出解釋。在北京,同一時間,公司董事會主席李河君正忙於主持漢能清潔能源展示中心的落成儀式,股價遭遇斷崖式下跌時,李河君剛剛做完10分鐘的演講。

短短半小時不到,漢能股價急速下跌逾40%,緊急停牌時股價已經較開盤價大挫47%。8天後,香港證監會破例發布聲明,確認正對漢能進行調查。2個月後,已經處於停牌狀態的漢能被香港證監會勒令停牌,至今調查仍在進行。

一年後,同樣的時間,在漢能清潔能源展示中心所在的北京奧林匹克森林公園北園東門,一棟寫字樓四樓的會議室內,漢能又將召開年度股東大會,除了投票決定董事人選、年報、審計師,以及回購、增發股票的一般授權等常規事項,可以想見,對於停牌和接受調查已有一年的漢能,股東們的心中還有更多疑問等待解開。

償債高峰迫近

毫無疑問,香港證監會的調查和上市公司長時間停牌,令漢能元氣大傷。

香港證監會開始調查後,漢能2015年年初分別與內蒙古滿世投資集團有限公司、寶塔石化集團有限公司以及新華聯控股有限公司等三大第三方客戶簽訂的股權認購協議至今已相繼失效,失去累計可能高達275億港元的資金。

另一方面,削減關聯交易以及商譽調整導致漢能2015年收入銳減,業績由大幅盈利轉瞬變為巨虧122.33億港元,業務重組過程中裁員約2000人。

而同一時期,漢能曾經的大客戶也是唯一客戶——母公司漢能控股的日子也並不好過。去年7、8月份時,整個集團也開始大幅裁員。“當時總部是有裁員分解指標的,差不多少了1/3到一半的人。”漢能控股的前員工A在接受《第一財經日報》記者采訪時回憶稱。

另一名漢能控股的前員工B也對本報表示,裁員的規模差不多在50%,一些原本有20多人的小部門在裁員後僅剩下1-2名員工。“剛出事那幾天,內部還沒有太大反應,因為很多人都是在業務口上,還不知道情況到底有多差,到去年8月時,報銷款都沒錢發了。”

然而此前,針對媒體的關註和報道,2015年5月21日漢能控股在其一份聲明中堅稱,“集團目前經營正常,各項業務運轉良好,資金狀況良好,沒有任何一筆貸款逾期。”近期,李河君對媒體表示,沒有負債哪來的危機?這樣的表態又讓外界頗為費解。

漢能控股究竟處於一個什麽樣的狀況下?

本報記者獲得的一份漢能控股對外提供的2015年半年報顯示,截至去年6月末,該公司流動負債為146.01億元(人民幣,下同),長期借款為245.37億元,長期應付款為157.34億元,公司負債合計553.72億元;相對於期末761.57億元的資產總額,公司負債率約為72.71%。

另外,記者獲得的一份時間顯示為2014年6月末的漢能控股內部借款明細表顯示,若當時的還款期限不發生變化,漢能控股今年所面臨的償款壓力不小。今年4月至11月間,漢能控股將有5筆長期應付款到期,合計金額約人民幣74.3億元,其中4筆均以金安橋水電站資產的股權作為擔保,僅6月就有3筆共57.94億元到期。

當然,除了以金融機構為借款對象的長、短期借款項目,漢能控股在其長期應付款科目還列明了其對各大光伏基地所在地地方政府融資、建設平臺的負債,其中包括成都西航港建設投資有限公司5.7616億元、禹城市財政局7.8億元、長興經緯建設開發有限公司5.8億元、海口市國有資產經營有限公司2.7億元等主要項目。不過,這些長期欠款項目並未列明償還期限。

現金“奶牛”乏力

漢能控股如此缺錢,讓外界很容易聯想到它的“現金奶牛”—金安橋水電站資產。

李河君曾經多次對媒體公開誇贊他的水電站“印鈔機”,比如“現在金安橋水電站每天的凈現金流超過1000萬元,而且水電價格目前被人為壓低了,如果水、火電同價的話,金安橋效益還能翻一番,每年有50億-60億元”,“光金安橋年年掙幾十個億”等。李河君曾坦言,之所以敢投300億元進軍光伏產業,就因為“漢能產業基礎非常紮實,有非常穩定的現金流”。

理想很豐滿,現實很殘酷。有業內知情人士分析認為,建設過程中的巨額資金投入帶來的持續性財務成本支出以及當前水電上網的行業生態變化,都對漢能控股這頭“現金奶牛”充分發揮效用產生制約。

上述2015年中報利潤表合並報表顯示,1-6月漢能控股合計實現主營業務收入59.67億元,實現主營業務利潤為20.44億元;不過,在扣除管理費用10.75億元及財務費用6.69億元等項費用、支出後,公司2015年上半年實現的營業利潤僅為1.65億元;1-6月該公司凈利潤為-7016.86萬元。也就是說,漢能控股超過760億的龐大資產規模,半年下來並沒有能夠實現盈利。

對於這份中報,有財務專業人士對《第一財經日報》記者分析稱,它的核算範圍應該是包括漢能控股涉及的所有業務,包括光伏基地、電站,也包括水電等類資產。由於漢能控股並未對外披露過業務收入的明細,僅從該合並報表並不能得出該公司水電業務“年年掙幾十個億”的結論。

另外,讓記者頗感意外的是,歸屬清潔能源行業的漢能控股,最大的一塊資產卻是其他應收款。截至2015年6月底,公司其他應收款的金額約為148億元,不僅超過期末公司在建工程科目金額約119.77億元,甚至超過固定資產凈額約139.89億元。公司2015年6月末其他應收款科目金額較2014年末114.34億元有明顯增加,數據也與記者獲取的另一份蓋有“北京榮達會計師事務所報告專用章”的漢能控股2014年年報數據相呼應。2014年年末,漢能控股其他應收款科目核算的前五名債務人包括漢能光伏科技約26.92億元、海南漢能約17.66億元、山東禹城漢能薄膜約8.45億元、四川漢能8.28億元以及廣東漢能8.22億元,賬齡均為“1年以內”。

上述專業人士分析認為,其他應收款項目核算的主要是漢能控股與成員企業間的內部往來款項目,但金額居高不下而賬齡均為“1年以內”的具體原因並不清楚,這類資產的質量也有待考證。

即使相對優質的水電資產,也被漢能控股當成融資手段用於股權質押了。該專業人士認為,如果其他業務無法在短期內實現盈虧平衡,這類水電資產股權質押會給公司帶來較大的持續性資金成本壓力。

“最好的資產在金安橋水電站,股權至少已經重複質押兩遍了。”前員工B透露。

前述2014年中期漢能控股內部借款明細表顯示,截至2014年6月末以金安橋水電站資產以質押或保證獲得的長期借款合計約140億元,主要來自國開行、建行和農行等金融機構在雲南省的各分支機構。若還款期限不變,除一筆8.5億元的貸款已於2014年底到期,最快將到期的是一筆8.98億元的私募債,余款在2024年至2031年到期。

而漢能控股重要的現金“奶牛”也面臨被出售的境地。此前,有媒體報道稱,為應對資金困局,漢能正謀劃出售旗下光伏電站項目。不過,截至記者發稿,並未有確切消息獲得證實。

漢能股價暴跌並停牌被香港證監會調查後,身兼漢能控股主席的李河君曾兩次發表內部講話,“(對於發展計劃)基本上就是各種找錢,尋求國家支持繼續做。”漢能控股的前員工B表示,漢能控股試圖從多個渠道尋求政府的支持。在漢能停牌期間,漢能控股位於山東的一個項目曾從國開行旗下的專項基金獲得6.36億元資金,前員工B透露,其他基地也在同時申請貸款。

證監會調查有何進展?

除了破天荒地對外確認正對漢能進行調查,香港證監會一如既往地守口如瓶,近一年來,對於調查方向絕口不提。

“對於漢能的調查目前還沒有更多可以披露的。”接受《第一財經日報》查詢時,證監會發言人表示,對於具體進展不便置評。

外界以及中小投資者只能從漢能公布的香港證監會發函內容了解到,關聯交易首先是重點關註的問題之一。漢能去年發布的公告顯示,香港證監會曾表示關註漢能的兩個問題,一是漢能在財政上對漢能控股集團及關聯公司的依賴,關註漢能的持續經營能力;二是漢能能否按規定向市場提供最新消息。

“香港證監會查的一個方向是有沒有操縱股價。”前述兩名了解情況的漢能前員工均對《第一財經日報》表示。不過,員工A進一步透露,據其了解,目前香港證監會並未拿到過硬的證據。

停牌前,漢能的股價曾生動演繹了牛股暴漲神話,股價從2014年5月的1港元多一路飆升至2015年3月5日的最高點9.07港元,整體漲幅接近5倍,其間,市值一度站上3000億港元,超過港交所(00388.HK)並一度逼近李嘉誠的長江實業(00001.HK)。漢能股價的獨特走勢,也曾引發《金融時報》的質疑,認為該股股價總在尾盤拉升,存在人為操縱的嫌疑。

“另一個調查方向是母公司的資產狀況。”前述另一名前員工B表示。

2015年,漢能被強制停牌後公司的一份公告也曾透露出類似的信息。公告透露,香港證監會曾要求漢能提供母公司漢能控股從2011年至2014年的經審核財務報表及綜合財務報表,以及李河君的重大未償還貸款的詳細情況。不過漢能回應稱,這些文件不在其控制範圍內,無法強制有關人員提供資料,並提出以重組方式來滿足證監會的要求。

中小股東怎麽辦

香港證監會的調查,往往需要歷時數年時間,而在此期間少有在短期內即能複牌的案例。在漢能之前被勒令停牌的中國高精密(00591.HK),自2012年8月22日停牌至今已近4年,擺在漢能小股東面前的問題是,漢能的命運會不同嗎?

港交所中央結算系統持股記錄顯示,截至2016年5月17日,通過滬港通買入,由中國證券登記結算有限責任公司代為持有的股份數量約6.59億股,占已發行股本的1.57%。以停牌前最後股價3.91港元計算,即對應滬港通投資者仍持有價值25.7億港元的漢能股票。

“很多時候,對於小股東最現實也是最有利的結果是(停牌公司)找到新的投資者收購,救活公司再註入新的資產,讓公司能夠複牌,股價表現再逐漸恢複。”亞司特律師事務所 (Ashurst)合夥人許智豪對《第一財經日報》表示。

由於缺乏集團訴訟機制,香港小股東起訴公司或管理層的成本高昂。2009年,三名小股東因不滿中信泰富(現中國中信股份)前主席榮智健隱瞞公司投資外匯累計期權(Accumulator)虧損過百億港元,嘗試在訴訟成本較低的小額錢債審裁處起訴,但案件幾經開庭後,法官堅持案件過於複雜,需轉交至高等法院審理。小股東最終因無法承擔訴訟費決定放棄追討;2014年,11名中信泰富的小股東再次試圖索償,同樣因案件從小額錢債審裁處轉至高等法院,訴訟費用過高而放棄追討。

香港證監會出面代小股東索償的案例也是少之又少。2014年,香港證監會在原訟法庭對中信泰富及其五名前執行董事提起訴訟,尋求法庭頒發回複原狀令或賠償令,對4500名投資者做出賠償,但案件至今尚未有結論。最近一個成功為投資者追回損失的案例是洪良國際,因招股書造假,其股份於2010年3月被勒令停牌,直到2012年6月,高等法院才做出判決,要求洪良國際回購公眾股東手中的股份。

“洪良國際的情況不一樣,公司是剛上市即發現問題,對一般在二級市場上買入上市公司股票的小股東來說,要追賠償很困難。”許智豪直言,理論上小股東可以在上市公司停牌被調查期間就提起訴訟要求賠償,但小股東要證明公司或管理層存在過錯,難度非常高。

如果香港證監會最終認定問題嚴重而要求公司除牌,小股東該怎麽辦?

許智豪解釋,銀行與上市公司的貸款協議中,一般都有約定長期停牌或除牌將觸發違約條款,上市公司需要立刻償還貸款,因此債權人的權利一般不會因上市公司的狀態受到影響,對小股東而言,除非起訴公司或管理層並贏得官司,可以被視作債權人,否則一般小股東的賠償順序排在債權人之後,如果公司存在財務問題的話,最終獲得賠償的可能性很低。

相關閱讀

漢能:投資者期待“硬幣”的另一面

漢能:投資者期待“硬幣”的另一面

來源: http://www.yicai.com/news/5016291.html

一年前的今天,漢能薄膜發電(00566.HK)股價盤中出現巨幅“跳水”,令當天參加公司股東大會的高管們大感意外,尷尬離開會議現場。今天,公司又將在北京召開新一年度的股東大會。

從去年初因股價明顯異動,漢能薄膜發電這家港股公司開始受到媒體的聚焦;到當年5月20日因股價大幅下跌,公司股票自動停牌;到5月28日,香港證監會罕見地發布公告確認,“已就公司的事務進行調查。”再到7月16日,香港聯交所應香港證監會指令,停止公司股份買賣。漢能薄膜發電被剔除出恒生綜合指數,富時公司同時也宣布,將公司剔除出富時中國50指數、富時香港指數及富時香港除H股指數;到後來,公司董事會主席李河君在內部會議中首度承認公司面臨困境,公司及母公司漢能控股開始調整業務架構並裁員;而內蒙古滿世投資、寶塔石化及新華聯控股第三方客戶與公司簽訂的股權認購協議相繼失效,宜家等巨頭也相繼終止與漢能的合作;直到今年3月31日,公司披露被強制停牌後的首份年報,2015年全年巨虧122.33億港元。

這些是這一年來漢能薄膜發電、漢能控股及李河君本人經歷的一些重要片段,也是公司中小投資者命運的關鍵節點。盡管李河君在年報披露前曾對媒體表示“最困難的時期已經過去”,但中小投資者依然惴惴不安,股票長時間停牌,噩耗接踵而至,能夠了解的情況與現實相距遙遠,搞不清楚究竟發生了什麽,將來又會面臨怎樣的狀況。

與普通投資者和其他關註的媒體想法一致,《第一財經日報》專題組在對漢能保持關註的一年多時間內,一直在努力嘗試幫助外界能夠讀懂這家相對神秘的“公眾公司”。2015年3月,專題組開始研究並聚焦漢能薄膜發電,包括它與母公司的業務、資產邊界,持續經營能力、資金面情況以及股權結構,股價的種種怪異表現,等等。

一次在本報會議室與漢能控股品牌部門相關負責人面對面交流中,本報記者從媒體的角度直陳了種種疑惑,希望漢能方面能夠從公眾公司的層面給予答複。不過,記者關註的公司信息披露、資本運作等方面的問題,並不是漢能方面人士感興趣的,對方似乎對公司產品的技術、性能介紹更為重視。雖然交流或許難以達到預期目標,但在會議結束之前記者還是表明了態度,“舉個例子講,我們判斷一部手機的外形,正面背面都得看吧,如果我們只能看到正面,似乎會有欠缺,有失公允。漢能薄膜發電是家上市公司,作為公眾公司,信披應該滿足監管要求,這樣投資者才會更有信心。雖然目前看外界的疑問都還沒有找到答案,但我們還是會對漢能保持長期關註。”

不過,在產品、活動的推介方面,漢能則是另外一種態度。在各類媒介上,這類信息並不難獲取,李河君本人也是媒體長期追逐的采訪對象,而“領先一把”、“漢能大了,霧霾就少了”等口號更是投資者耳熟能詳。

但是,正應了李河君的那句話“沒讀懂漢能的人,都賠得很慘”,就目前的公開信息來看,對身陷漢能薄膜發電停牌中的投資者及債權人而言,這類信息和口號於事無補。作為曾經的港股通“明星股”,停牌前漢能薄膜發電獲得大量內地中小投資者的青睞,高位買入該股,即使按停牌前股價3.91港元計算,目前內地投資者被套其中的市值也仍高達25.7億港元。

對於漢能薄膜發電能否複牌、何時複牌,漢能和李河君是關鍵當事方,另一個關鍵便是香港證監會的態度。破天荒對外確認正對漢能進行調查,但對於調查的方向、線索與進展究竟是什麽情況,近10個月來,香港證監會卻是一如既往地守口如瓶,對於調查方向更是絕口不提。

“對於漢能的調查目前還沒有更多可以披露的。”對於《第一財經日報》記者的持續跟蹤、查詢,香港證監會堅持“對於具體進展不便置評”。

從公開信息看,外界以及中小投資者能夠了解到,關聯交易首先是香港證監會關註漢能的重點問題之一。香港證監會曾表示關註漢能兩個問題:一是漢能薄膜發電在財務上對母公司及關聯公司的依賴,關註其持續經營能力;二是公司能否按規定信披。當然,不限於關聯交易,有沒有操縱股價,可能也是香港證監會查的另一個方向。

“港股市場老千股橫行”為市場詬病,但投資人和媒體並不能確定誰是老千股,監管和司法的及時介入,應該是保護投資者權益不受損害的重要手段。不過,從本報記者了解的情況來看,截至目前香港證監會出面代小股東索償的成功案例少之又少,而且由於缺乏集團訴訟機制,香港小股東起訴上市公司或管理層的成本也比較高昂。

如果“對手”不主動,裁判也一直拖延,投資者如何才能看到“硬幣”的另一面?

Next Page