- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

上市公司为何“好赌”? 孙红

From

http://www.p5w.net/newfortune/cy/200901/t2125084.htm

对冲汇率风险、对所需原料套期保值、发行可转债进行股本掉期、财务投资“失控”,都可能导致上市公司深陷“赌局”。

随着金融危机的愈演愈烈,国际投行在中国设立的“赌局”正不断浮出水面,中国传动、碧桂园 (02007.HK)、中信泰富(00267.HK)、九龙建业(00034.HK)、深南电(000037)等上市公司深陷金融衍生品困局。而从相关上 市公司投资金融衍生品的动机角度,大致可以划分为4大类型。

第一类是为公司业务对冲汇率风险。对于具有海外业务的上市公司来说,对汇率进行对 冲原本是最平常的锁定风险的做法之一,一般通过期货互换和简单期权等基本的金融衍生产品就可以满足需求,但是有些企业却与外资投行做起了复杂的金融衍生品 交易,演变成了一场类似赌博的游戏。这一类型的代表就是中信泰富。金融衍生品专家美国康奈尔大学教授黄明判断,中信泰富的巨亏应定性为恶性的赌博投机案 例,并给出了如下理由:“一是通过这些交易,中信泰富赚只可以最多赚5154万美元,而亏则是几十倍的亏;二是需求与交易量的不对称,中信泰富只需要约 30亿澳元,但最大的仓位却超过90亿澳元,所以是赌博;第三,它最担心的是澳元的升值,却要购买澳元去投资,但是它套期保值的方式,正好当澳元升值的时 候,对家会取消合约,所以这是非常恶性的赌博;第四,是使用了复杂的衍生产品。不知道是懂装不懂,还是真的不懂,但其结果就是一个恶性的投机赌博”。

第二类是对公司所需原料套期保值。对以原油等大宗商品作为主要原料的企业而言,通过一些简 单的金融衍生品(期货和简单期权)对原料进行套期保值本是对冲原料价格波动风险的措施,但原本正常的套期保值最后也演变成了一场“概率”游戏。深南电就是 典型的代表。深南电与高盛全资子公司杰润的对赌交易简单来说由两份确认书组成,第一份确认书的有效期为2008年3月3日至12月31日,由三个期权合约 构成:当浮动价(每个决定期限内纽约商品交易所当月轻质原油期货合约的收市结算价的算术平均数)高于63.5美元/桶时,公司每月可获得30万美元的收益 (20万桶×1.5美元/桶);浮动价低于63.5美元/桶,高于62美元/桶时,公司每月可获得(浮动价-62美元/桶)×20万桶的收益;浮动价低于 62美元/桶时,公司每月需向杰润公司支付与(62美元/桶-浮动价)×40万桶等额的美元;第二份确认书的有效期为2009年1月1日至2010年10 月31日,也由三个期权合约构成:杰润公司在2008年12月30日18 点前,有是否执行的选择权;当浮动价高于66.5美元/桶时,公司每月可获得34万美元的收益(20万桶×1.7美元/桶);浮动价高于64.8美元 /桶,低于66.5美元/桶时,公司每月可获得(浮动价-64.8美元/桶)×20万桶的收益;浮动价低于64.5美元/桶时,公司每月需要向杰润公司支 付与(64.5美元/桶-浮动价)×40万桶等额的美元。从该内容不难看出,如果油价往上涨,深南电获利有限,而如果油价低于设定价,深南电的亏损将会加 剧。虽然此事由于深南电采取了有争议的做法而暂时陷入僵局,但是如果根据目前的油价执行该赌约的话,深南电的亏损可想而知。

第三类是因发行可 转债进行股本掉期。有些上市公司为降低融资成本发行可转债,同时为了对冲股价上涨带来的可转债亏损和股份摊薄的风险而去做股份掉期,结果陷入和投行之间的 “赌局”,并且由于金融海啸引发股价下跌,陷入恶性循环:股价越跌,股份掉期损失越大,而股份掉期损失越大,则股价就进一步下跌。碧桂园、中国传动就是此 类代表。以碧桂园为例,该公司2008年上半年净利润同比下滑28.5%至10.16亿元,而业绩倒退的根源便是2008年2月与美林签署的一纸“对赌协 议”。以2008年6月30日5.06港元的收盘价计算,该“对赌协议”使碧桂园损失约4.428亿元。而按照2008年12月23日1.88港元的收盘 价计算,碧桂园因为对赌产生的损失更高达14.1亿港元。

第四类是因为“不务正业”而投资衍生品。部分上市公司在进行财务投资时涉足金融衍生 品,特别是在一轮牛市之后,不少上市公司发现投资证券金融产品可能比主业更容易赚取利润。有“澳门李嘉诚”之称的柯为湘旗下的九龙建业就是这样一个典型。 2008年10月27日,九龙建业公告称,从2008年1月1日至10月22日,公司财务投资活动巨亏37亿港元,其中30亿港元亏损发生在最近4个月。 根据披露信息,公司订立了若干场外或然远期协议,其主要条款包括:在协议日期起52周内(约1年)按固定价格购买若干上市股份。根据协议,当股份价格上升 至预定价位时协议就会终止。此外,为对冲风险,九龙建业同时还订立了另外一份场外或然远期协议,在协议日期起52周内(约1年)按固定价格出售若干股份, 以对冲公司因投资股票及衍生工具所承受的股价风险。不过,当该协议涉及的股份跌至预定价位时,协议也会自动终止。 从这两份远期协议的特征来看,第一份 远期协议的条款很像Accumulator(累股证),而第二份远期协议的条款则很像Decumulator(累股沽出票据)。就在九龙建业披露投资亏损 之后,投行高盛宣布将该股的评级由“买入”调低至“沽售”,理由是亏损高于预期。高盛在报告中指出,这笔始料未及的巨额亏损显示九龙建业的核心地产业务和 非核心的财务投资业务已经失去平衡。■

中粮接盘五谷道场 有意注入香港上市公司

From

http://finance.sina.com.cn/chanjing/b/20090212/13375848051.shtml

经济观察网 记者 贺文 曾一度陷入僵局的北京五谷道场食品技术开发有限公司(简称“五谷道场”)破产重整案,迎来柳暗花明。2月12日上午,北京房山法院宣布批准五谷道场的破产 重整计划,中粮集团作为五谷道场的重组投资方。此前一天,曾一度反对破产重整的享有担保权的债权人华夏金谷担保有限公司同意了重整计划草案。

在庭审现场,中粮集团代表将1.09亿元的现金支票支付给五谷道场的破产管理人。这笔资金将专门用于五谷道场清偿债务及支付破产费用。

中粮有意注资港上市公司

之前,为了重整五谷道场,中粮集团成立全资子公司中粮天然五谷道场投资有限公司,注册资本2亿元。这家公司于2008年12月15日公告成立。

接盘五谷道场后,中粮将如何发展方便食品这一业务板块?在庭审后的记者会上,中粮集团总裁助理、中粮集团在港上市公司中国食品有限公司 (0506.HK,简称“中国食品”)总经理曲喆向本网记者介绍,中粮集团的业务板块丰富,此次重组后,五谷道场将纳入中国食品的管理架构中。中国食品是 中粮集团主要负责“长城”葡萄酒、“福临门”食用油、“金帝”巧克力、与可口可乐合作饮料装瓶厂等有关酒业、食品营销、巧克力和饮料业务的部门。

曲喆介绍,中国食品期待让五谷道场方便食品业务注入该上市公司,“能尽快纳入进来越好”。他还表示,此次重组五谷道场后,中粮集团的业务将新增方便食品这一领域,希望五谷道场作为一棵种子,使得中粮集团在这个领域中能够做大。

3.5亿元投入北京基地重整复产

北京房山法院方面介绍,此次重整方案的主要内容为:五谷道场原股东将其所持有的五谷道场公司的股份全部无偿让渡给重组方中粮,中粮将出资 1.09亿元用于五谷道场清偿债务及支付破产费用,重组后在同等条件下,优先与原债权人进行合作,在首次招工时优先录用公司原有职工。

据中粮方面重整五谷道场项目负责人李东明介绍,此次接盘的五谷道场主要涉及的是其在北京的两个工厂,一是五谷道场在北京房山的生产工厂,二是中旺面粉厂。这部分资产的重组、启动生产所需的资金(包括清偿债务部分)大约在3.5亿元。

曲喆表示,北京生产基地的管理团队主要来自中粮,新管理团队需要一个半月到两个月的时间来恢复工厂生产,大概在五月份左右新产品与消费者见面。

此外,中粮计划在今年上半年完成对五谷道场在北京之外的五个生产基地的重组,包括五谷道场在山东、广东、江西、四川、甘肃设有的生产基地。此 前,北北京五谷道场食品技术开发有限公司曾将“五谷道场”品牌无限期、免费授予外地生产基地使用。“这意味着我们必须再完成外地生产基地的重组,这样来保 证品牌使用的完整性。”中粮方面表示。

五谷道场“重生”时间表

2008年10月16日,五谷道场于向北京房山法院正式提交了破产重整申请书。

2008年10月30日,法院受理了五谷道场的破产重整申请。

2008年11月3日,法院确定由北京市房山区工业局、北京市广渠破产事务咨询服务有限公司、北京市中咨律师事务所组成的清算组为破产管理人。管理人确定中粮集团为重组投资方。

2008年11月7日,法院在人民法院报刊登了破产公告。

2008年12月26日,法院召开第一次债权人会议。

2009年1月16日,法院召开第二次债权人会议,宣布了重整计划草案,并就草案进行了投票表决。优先债权人华夏金谷担保有限公司投下的一记反对票,使得中粮提出的重组五谷道场方案遇阻。

2009年2月11日,华夏金谷担保有限公司同意了重整计划草案。

2009年2月12日,法院裁定批准了重整计划草案,中粮接盘五谷道场。

上市公司無錢賠-金界控股(3918)

| 今日生果又有好新聞:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【本 報訊】上巿公司金界控股(3918)在柬埔寨首都金邊經營的唯一合法賭場Nagaworld,發生「叠碼仔」代賭客向賭場追討籌碼數事件。一名叠馬仔聲稱 陪賭客往Nagaworld賭錢,贏得163萬美元(折約1,268萬港元),惟賭場稱沒有足夠現金,令賭客未能即時把籌碼兌現,只好把籌碼寄存賭場,至 今仍未清付。該叠碼仔聯同另一人昨入稟高等法院,追討該筆款項及利息。 曾經多次追討不果 原告何建聲及張斌(譯音)沒有律師代 表,親撰入稟狀,控告被告Nagaworld Limited。居住鴨脷洲公屋的叠碼仔何建聲(40歲),昨拒絕向記者披露另一原告張先生的身份。何對本報表示,去年10月他陪同包括一名中國籍人士等 共10多名賭客,往金邊被告賭場賭錢。行程三日三夜,專攻百家樂。該中國籍賭客贏得最多,達100萬美元。何續指,他在臨離開前欲將眾人所贏籌碼兌現,惟 賭場以沒有足夠現金為理由,僅兌現了約10萬美元,聲稱餘額163萬美元,要一星期後才能領取。賭場亦發出一張「存碼紙」,證明他寄存了籌碼。 金邊唯一合法賭場 然而,他回港後屢次追討不果,去年12月他親往金邊查問。惟對方聲稱賭場韓國籍負責人不知所終,要先聯絡上以了解清楚,故拒絕作出任何安排。何表示,他只為賭客追討所贏賭款,存碼紙現正由律師行保管。 資料顯示,Nagaworld是一幢綜合式酒店,有8層高娛樂城及14層高酒店大樓,合共設有508間酒店房、逾170張賭枱及200多部博彩機,是現時柬埔寨首都金邊唯一合法賭場。 金界控股的賭場經營牌照有效期為70年,由1995年至2065年,當中首40年可在金邊巿方圓200公里範圍內,擁有獨家賭場經營權。現時,賭場主要客源來自馬來西亞、新加坡及越南,亦正積極拓展中國巿場。 上半年業績: http://www.hkexnews.hk/listedco/listconews/sehk/20080825/LTN20080825436_C.pdf 流動資金、財務資源及資產負債水平 於二零零八年六月三十日,本集團有現金及銀行結餘總額約46,700,000美元(二零零七年十二月三十一日:約56,200,000美元)。 ..... 於二零零八年六月三十日,本集團並無任何未償還借貸(二零零七年十二月三十一日:零美元)。

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

替上市公司介紹客戶購股滙豐金融前副總裁涉收賄

| ||||||

【本 報訊】滙豐銀行轄下的滙豐金融服務(亞洲)前高級副總裁文銳輝,涉嫌收受上市公司三丸東傑財務顧問吳景浩合共110萬元賄款,作為介紹滙豐金融一名客戶購 買合共1,000萬股三丸東傑股份,以及協助吳景浩在滙豐金融開立賬戶的報酬,被廉政公署落案起訴。據了解,廉署去年初接獲證監會轉介案件,至昨日公佈分 兩案起訴53歲的文銳輝及47歲的吳景浩。在首宗案件,案發時為滙豐金融服務(亞洲)有限公司高級副總裁的文銳輝,涉嫌違反《防止賄賂條例》及《證券及期 貨條例》,被控兩項代理人接受利益罪名,以及一項作出虛假或誤導性陳述罪,今早在東區裁判法院提堂,以待轉介區域法院。 疑作虛假及誤導陳述 文 銳輝涉嫌於2005年1月7日及1月12日,先後從吳景浩方面收受兩筆各55萬元的款項,以介紹滙豐金融一名客戶,購買共1,000萬股三丸東傑(控股) 有限公司的股份(相當於公眾持股量的1成),以及協助吳景浩在一般散戶不易開戶的滙豐金融,申請開立賬戶。文銳輝又涉嫌於2005年12月8日,在回答證 監會一名調查員提出書面問題時,就這兩筆款項作出虛假或具誤導性的陳述。吳景浩則被控一項串謀作出虛假或具誤導性陳述罪,明早在東區裁判法院答辯。控罪指 被告涉嫌於2006年4月3日與另一人串謀,在回答證監會一名調查員的書面問題時,就上述兩筆款項作出虛假或具誤導性的陳述。經營彩電機芯設計及組裝等業 務的三丸東傑2004年7月上市,至05年4月公佈截至04年底全年度業績,純利只有855萬元,大幅低於03年度的6,400萬元。翻查資料,文銳輝涉 嫌收賄的2005年1月上旬,三丸東傑的股價徘徊在1.21元至1.27元左右,其後股價反覆下跌。去年2月14日三丸東傑宣佈停牌,至今未復牌。 | ||||||

中環在線:中環在線:錦勝上市送紙金牛贈興 李華華

| ||||||

| 人 逢喜事精神爽,噚日錦勝集團(794)掛牌,主席莊金洲拉隊到港交所(388)出席上市儀式,滿場飛同來賓及自己友拍照留念,好鬼風騷。之但係見到一班久 候嘅傳媒,莊主席即刻變咗怕醜仔,講咗對股價非常滿意、前景樂觀之後,就滾水淥腳想走人,好彩靚女公關拉佢返來,等華華好交差。路邊社消息話,莊主席唔慣 面對傳媒,前幾日已經惡補咗啲model answer,諗住噚日用,點知臨場忘記台詞。華華只好講句,希望在明天。 主席臨場忘記台詞 上 市儀式唔少得交換紀念品,從事紙製包裝產品生產嘅錦勝,送咗隻貼金紙嘅瓦楞紙牛牛畀港交所,價廉物美兼應節,但若果係預祝港交所晉身金牛股,咁就真係前路 遙遙。錦勝獲兩位策略股東玖龍紙業(2689)嘅張成飛,同理文造紙(2314)李文俊入股,兩位配角都冇到場恭賀,玖紙只派咗執董張元福做代表,李文俊 就搵細佬李文斌代兄現身。 | ||||||

搞笑的新上市-亞洲木薯 味皇

From

http://hk.myblog.yahoo.com/lgaim-foolman/article?mid=1398

由於業務同味丹類似,因此我想細閱其招股章程,看看有沒有味丹業績的提示

味丹就看不到了,反而看見證監會玩世不恭的態度

亞洲木薯的總股數3億股,出售7500萬股,但當中90%配售比機構,只有10%售予公眾,一開始就處於貨源歸邊的狀態,根本沒有任何公眾持股量可 言,幾乎可以肯定它上市後的價格走向是隨心所慾的,另外其招股價最低1.02同最高2.04相差100%,簡直聞所未聞,亦代表多出的100%完全是冇特 別用途的(地上執到寶,問天問地囉唔到)

公司的生意是買賣木薯,而本身不種木薯,即係批發商,其利潤可以想像

不過其招股章程不斷強調再生能源政策,酒精的用途,泰國的木薯產量,木薯的用途等,但是....這公司既不種木薯,又不整酒精,連木薯磨粉都不會,說所有野都是同自己冇關的事

既然業務同味丹類似,當然可以類比:

亞洲木薯 味丹

倉庫大小(平方米) 少於27000 多於50000

運輸 租船 自有車隊船隊碼頭

木薯量 年經手50-80萬噸 年加工30-40萬噸

廠區面積(平方米) 打算買入48萬 已經超過200萬

07年營運數字 營業額8億 買貨成本20億

員工數 68人 4000人

固定資產 1800萬 16億

公司的有形資產合計為8000萬,出售公司的25%集資7650萬-1.53億,市值3.06-6.12億,這就是只有個位數毛利率的生意的出價了

味丹的規模是它的25倍,市值僅6億

先不管這些,亞洲木薯有幾個有趣的特點,舉少少例:

06 07 08 08年5個月

存貨(億) 1.57 1.41 0.59 0.54

應付賬款 0.87 0.47 0.13 0.15

現金流 0.12 0.07 0.13 n/a

利息支出 0.15 0.15 0.15 0.06

純利 0.15 0.34 1.01 0.05

融資現金流 0.75 0.08 -1.83 -0.59

流動資產 3.18 3.42 1.89 1.69

現金 0.24 0.55 0.45 0.09

公司年年賺錢,但存貨賬款卻都顯示公司正在縮水,利息支出龐大,余下的些微現金會立即食清光,不知是誰抽資,其中現金流出令人側目,那人發達了,但公司卻有即時破產的危險

同三林的背景一樣,都是上市救亡的,不過三林出價較低,而佢出天價咁解

無論盈利定財政,都不應具有上市資格,能夠比佢上市,證監會果神人也

味皇吟曰:"我食的東西是香的,但排出的東西卻是臭的,他食的東西是臭的,但排出的東西卻是香的"

歐亞造數爆煲 上市搞手風流快活

| ||||||

| 已 停牌三星期的民企歐亞農業,簡直是美國安隆(Enron)醜聞的香港翻版。中國證監會踢爆歐亞造假賬,將一億營業額作大至二十一億,「吹水」廿倍。另外, 歐亞涉嫌非法挪用三千多畝農地,改作「荷蘭村」的地產項目,正被大陸當局調查。而原本想借助北韓新義州特首一職甩身的歐亞主席楊斌,最終亦在瀋陽被軟禁。 很明顯,歐亞是一個騙局!歐亞去年七月來港上市,在背後策劃的總司令是工商東亞前總裁李國榮,而該行前研究部主管趙永初則落力「唱好」歐亞。有份幫歐亞上 市,負責核數的安達信,在審查賬目時竟然無發覺有問題;法律顧問史密夫律師事務所亦核實所有歐亞文件,歐亞順利掛牌,「掠水」近六億。這些歐亞上市幕後的 搞手,或多或少需要負上責任,然而負責監管金融市場的證監會,以至財經事務局局長馬時亨,卻「闊佬懶理」,一干人等繼續風流快活!歐亞自月初以來一直停 牌,手持歐亞的小股民也不知如何自處,他們手上的股份由去年高峰期每股兩元八角,跌至停牌前三毫八,大跌八成六。歐亞爆煲,全因中國證監揭發歐亞造數,但 後知後覺的香港證監,卻遲遲未積極跟進。上星期,證監終於有所行動,派人前往歐亞的保薦人工商東亞調查。「證監本來上去做一年一度的年檢,但今次一行幾人 都係負責歐亞單嘢嘅,大家都知乜事啦!證監上到去周圍巡吓,攞番啲資料睇,其實最有關係嘅人,已經離開咗工商東亞!」一證券界人士說。工商東亞去年負責替 歐亞上市,是歐亞的保薦人,責無旁貸,而現已離職的前總裁李國榮,更是協助歐亞上市的靈魂人物。 民企之父幕後統籌「喺上市前我哋完全無見過 楊斌,都係跟Meocre Li(李國榮)開會,而且係佢周圍去搵我哋啲細行話:『幫幫手包銷啲,呢隻掂㗎!』」一位有份參與歐亞承銷的投資銀行家說。現年四十六歲的李國榮,被市場 譽為「民企之父」,皆因在他領導下,工商東亞過去幾年多番替民企集資,包括首批在創業板掛牌的浩倫,去年上市的超大現代農業及新奧燃氣等,令李國榮近兩年 在融資界聲名大噪。然而部分投資銀行家卻不以為然:「什麼『民企之父』,佢之所以做咁多民企客,都係因為工商東亞的母公司工商銀行嘅關係,有好多民企好似 歐亞咁,其實係工商銀行嘅債仔,所以要工商東亞替佢上市集資。」在金融界打滾廿多年的李國榮,在加拿大亞伯特省大學商學院一級榮譽畢業,其後他加入安達信 做會計師,九三年已升為香港及中國業務的主管合夥人,是安達信中港地區的最高揸弗人。九五年三月,李國榮離開任職了十五年的安達信,轉投英資的西敏證券, 出任企業融資總裁,由會計師轉為投資銀行家,但未見有突出成績。其後亞洲爆發金融風暴,西敏銀行在九八年三月撤出香港。 套現一億「散水」為 力挽狂瀾,李國榮於是穿針引線,找中國工商銀行入股六成,另又說服李國寶,獲東亞銀行入股兩成五,接手西敏證券成立工商東亞。李國榮亦向銀行借錢,與另外 兩名前西敏證券高層,合資二千多萬,持股量為餘下的一成五,李則出任工商東亞的總裁。除民企外,工商東亞專幫中小型企業融資。工商東亞於去年中計劃重組, 希望引入外資大行做策略性股東。李國榮知道後,意興闌珊,上年十月請辭,更將手上的一成五股份賣回給工商銀行,套現近一億。離職後,李國榮泊得另一大碼 頭,與賭王何鴻燊身邊紅人,即澳門誠興銀行行政總裁禤永明,合資一億二千萬,成立冠聯金融,另起爐灶。今天,李國榮租住摩星嶺道二千呎大宅,望無敵大海 景,揸去年才落地的保時捷出入,已懶理跌到一仆一碌的歐亞。對於有指他應就歐亞事件負責,李國榮早前接受內地報章《廿一世紀經濟報導》時,竟然推三推四: 「在整個做保薦的過程中,請了三家律師樓做過調查,還有安達信的會計審計,要錯的話除非大家都錯了!」本刊記者欲就此事詢問李國榮,其秘書以繁忙理由拒 絕。記者到李家登門造訪,表明來意,應門的女士惡言相向,將記者的卡片掟回。 研究主管狂捧歐亞李國榮做總司令,統籌歐亞上市事宜,而出面向 投資者推介的,是工商東亞前研究部主管趙永初。歐亞上市前,趙負責到歐洲做路演(road show),四出向基金紀理落嘴頭。歐亞以每股一元四角八仙招股,上市初期亦一直徘徊在招股價左右。不久,趙永初便開始發功。他在十一月發出三份的研究報 告力捧歐亞,建議強烈買入(strong buy)。研究報告中大肆吹噓歐亞栽植蘭花的細胞繁植技術,既先進又低成本,又講歐亞前景十分秀麗。當時歐亞股價約一元八角,趙永初的研究報告指,歐亞的 目標價可高至二元五角四,使股民憧憬有四成的上升空間。但研究報告卻沒提及,歐亞的技術在世界各地十分普遍,而且其他花農的邊際利潤只一成左右,不及歐亞 般出奇地高達五成。趙永初在今年二月更索性過檔歐亞,做企劃及發展部副總裁,不斷接見分析員、基金經理等,幫歐亞與投資者打好關係。他上任不久,不利楊斌 的傳聞不斷傳出,趙永初忙着四出向傳媒及證監等解畫。至楊斌月初被軟禁,高層紛紛請辭,趙永初又頂硬上出任代行政總裁。趙的友人表示:「唉!佢喺九七年五 月,以近七百萬買入深井浪翠園八百呎單位,現市值二百萬左右,已變成負資產,要積極搵錢供樓,唯有留在歐亞,都叫有糧出。」趙永初在工商東亞大力吹捧歐 亞,其後過檔歐亞做高層,有利益衝突之嫌。記者上週六就此事詢問趙永初,趙一見記者,便垂頭喪氣不願置評。 核數師律師齊瞌眼瞓當初歐亞能順 利上市,除了包銷的工商東亞功勞外,另外還有兩大「幫手」,安達信會計師行及法律顧問史密夫律師事務所。安達信負責審核歐亞招股書上的賬目紀錄,歐亞被踢 爆造數,安達信不可能當無事發生。然而香港安達信因美國總公司Enron事件,而跟另一會計師行羅兵咸合併。一旦安達信被指失職,需要作出重大賠償,可能 會連累羅兵咸,但羅兵咸拒絕就此回覆。歐亞今日被指非法挪用土地,當日負責核實所有文件的法律顧問史密夫律師事務所應「孭飛」,然而史密夫律師事務所其中 一位高級合夥人歐達禮,現為證監會企業融資部執行董事,有利益衝突之嫌。但證監會只回覆,歐達禮之前沒有涉及歐亞的工作,現在無參與調查歐亞。至於會否調 查歐達禮,證監會例牌以不就個別人士評論而拒絕回應。歐達禮於八三年在英國劍橋取得一級榮譽法律碩士學位後,翌年加入史密夫,其後於八九年來香港任職,九 四年升任合夥人,直至去年歐亞上市仍擔當此職位。歐達禮去年十月過檔證監,出任企業融資部董事。 非執董聞風先遁另外,歐亞的非執行董事,其 他有份寫報告唱好的證券行,間接造就了歐亞醜聞。當初歐亞上市,不少人認為泊得一個好碼頭,其中會計師出身的黃漢森,在歐亞上市時出任執行董事。黃漢森私 人開設公關公司溢星,溢星其後成為歐亞的公關。作為董事有責任監管公司的業務,黃漢森反而聞到勢色不對,今年四月轉為非執行董事,本月初更辭任,與歐亞劃 清關係。除此外,黃漢森亦是民企國中控股、創業板公司萬友消防的非執行董事。「唔知點解佢好鍾意做上市公司董事,或且方便傾生意啦!」一公關公司老闆說。 而當初有份唱好歐亞,還有著名的外資大行。縱使七月初傳出楊斌失踪的傳聞,大證券行摩根士丹利仍照向客戶建議增持歐亞,德意志銀行中國副總裁林戰亦同樣出 報告,叫人吸納歐亞。然而歐亞爆煲,他們又火速把歐亞剔出研究之列。 馬時亨唔理歐亞爆出造數醜聞,有關人士又鳥獸散,但證監會仍未向保薦人 採取任何懲罰行動,至於核數師及律師則不屬證監會所管,理應由掌管香港金融市場的財經事務局局長馬時亨處理,但他至今未曾講過半句。本刊在本週一致函馬局 長,問他會否把歐亞事件轉交商業罪案調查科,另外會否着令證監會成立獨立小組調查歐達禮,該局發言人只這樣回應;「就個別事件的前線監管或調查工作,政府 不會作出評論……至於有關歐達禮先生的查詢,我們知悉證監會已採取適當措施……」洋洋數百字,講了等於無講。「我估計今次證監極其量會譴責李國榮,至於做 保薦人的工商東亞,我諗證監為怕得罪工商銀行,所以唔會做啲乜,至於其他人都唔使講,香港金融界無獨立人士可言!」證券界人士感慨地說。 | ||||||

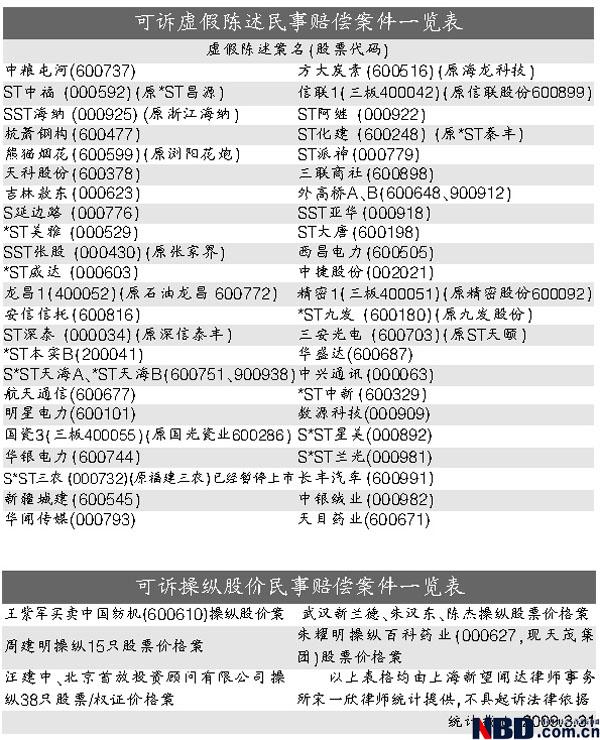

42家上市公司因虚假陈述或成被告

From

http://finance.sina.com.cn/stock/s/20090401/06456050419.shtml

每经记者 张安基 发自北京

42家上市公司可能会因为虚假陈述成为被告,只要股民向法院提起诉讼。这是日前知名证券维权律师宋一欣通过对相关数据整理后得出的结论。

宋一欣日前接受《每日经济新闻》专访时称,在诉讼时效内,目前可诉的虚假陈述民事赔偿案件有46家 (其中有4家公司为三板公司),其中杭萧钢构(8.95,0.18,2.05%)(600477)、吉林敖东(34.45,0.55,1.62%)(000623)、S延边路(10.55,0.00,0.00%)(000776)、三联商社(7.28,0.05,0.69%) (600898)、ST大唐(9.15,0.01,0.11%)(600198)和中兴通讯(35.79,0.45,1.27%)(000063)等皆榜上有名。

另据《每日经济新闻》记者了解,《证券法》司法解释建议稿《关于审理证券侵权纠纷案件的若干规定(试拟稿)》已经报送最高人民法院,或建议取消证券诉讼前置程序,并将内幕交易、操纵市场和其他证券侵权行为纳入可以提起诉讼的范围。

“问题明星股”榜上有名

根据宋一欣的统计结论,在46家可诉的虚假陈述民事赔偿案件中,龙昌1(原石油龙昌)、国瓷3(原国光瓷业)、信联1(原信联股份)、精密 1(原精密股份)4家公司已经退市,目前在三板市场上进行交易。剩下的42家上市公司中,杭萧钢构、吉林敖东、S延边路、三联商社、ST大唐、中兴通讯等 牛市“问题明星股”皆榜上有名。

从诉讼时效来看,中粮屯河(13.10,0.39,3.07%)(600737)案清明节过后就会因过了诉讼时效而丧失诉讼权,诉讼时效最长的当属3月初刚刚公告被财政部海南办行政处罚的华闻传媒(000793)案。

可诉的8家内幕交易民事赔偿案件亦是“大腕”云集:董正青、董德伟、赵书亚买卖S延边路(原延边公路)内幕交易案;唐建买卖新疆众和(11.20,0.16,1.45%)(600888)内幕交易案;罗高峰、陈玉兴、王向东买卖杭萧钢构内幕交易案;王黎敏买卖太钢不锈(5.90,0.03,0.51%)(000825)、柳钢股份(4.96,0.06,1.22%)(601003)内幕交易案,均被宋一欣搜罗其中。

5家可诉的操纵股价案方面,汪建中、北京首放操纵38只股票、权证价格案;武汉新兰德、朱汉东、陈杰操纵股票价格案;“朱大户”朱耀明操纵百科药业(000627,现天茂集团(5.41,0.10,1.88%))股票价格案;“涨停板敢死队”周建明操纵15只股票价格案;王紫军买卖SST中纺 (600610)操纵股价案,每个案件案发时均占据大量财经媒体版面。

依据证券民事诉讼前置程序

依据现行法律,有关证券民事赔偿的诉讼主要分为3类,即:虚假陈述、内幕交易和操纵股价。投资者提起有关证券民事赔偿诉讼时,必须依据证监会、 财政部或其他行政部门作出的行政处罚决定,或者根据法院判决生效并认定有罪的刑事判决书,法院才能受理诉讼。上述规定被法律界称为“证券民事诉讼前置程序 ”。

据宋一欣律师介绍,其得出前述统计结论,其主要方法就是依据证券民事诉讼前置程序,即将尚在诉讼时效内的、所有上市公司受到的所有处罚决定的相 关数据先提出来,然后用“排除法”逐个筛选和对比,最终确定在诉讼时效内、可诉的虚假陈述民事赔偿案件有46家,可诉的内幕交易民事赔偿案件有8家,可诉 的操纵股价民事赔偿案件有5家。

90%虚假陈述案获得赔偿

另据宋一欣律师统计,目前正在诉讼过程中的虚假陈述民事赔偿案件有12家,其中包括生态农业(原蓝田股份)案、ST科龙(000921,原科龙电器)案、杭萧钢构案和ST大唐案;内幕交易民事赔偿案件和操纵股价民事赔偿案件目前尚无一例正在进行诉讼。

从实际诉讼效果来看,截至2008年底,大约有10000名投资者做了虚假陈述民事赔偿案件的原告,涉及的起诉标的约在8亿元~9亿元,大约90%的原告通过和解或判决获得了赔偿,其中和解的比例最大,约占8成。

《每日经济新闻》记者联系了目前正在被诉的几家上市公司,但各公司均未透露目前诉讼案件的最新进展。

中環在線:銀基上市主席豪隊五糧液 李華華

| ||||||

| 新 股銀基集團(886)係五糧液最大經銷商,噚日喺港交所(388)上市,公司拎出王牌佳釀「巴拿馬金獎紀念酒」,送畀港交所留念。睇到支酒個名已經夠晒架 勢,原來仲有段古,話說五糧液集團為紀念獲得1915年巴拿馬萬國博覽會(即係o依家世界博覽會)金獎,喺05年推出呢支珍藏酒,仲係出於五糧液酒廠 600年老窖,用已經窖藏90年嘅陳年佳釀,由國家一級調酒師調製而成,全球限售100支。同年西藏自治區成立40周年,支酒被大昭寺選為永久供奉護法 酒,咪話唔巴閉。銀基噚日又特登帶咗幾箱五糧液同來賓分享,令到交易所霎時之間酒香四溢,主席梁國興仲趁機賣花讚花香,「五糧液咁好嘅酒,梗係飲多兩 杯。」 | ||||||

中新地产能避免成为第一家破产的内地大型地产上市公司吗?

http://magazine.caijing.com.cn/2009-04-12/110140773.html

《财经》记者 张映光 程华

一笔即将到期的可换股债券,很可能令中新地产集团(4.95,0.00,0.00%)(控股)有限公司(香港交易所(83.2,1.30,1.59%)代码:00563,下称中新地产)成为此轮房地产调整中,第一家面临被债权人“清算”的大型开发商。

4月16日,中新地产孤注一掷的结局将在香港揭晓。3月25日,中新地产发布公告,建议于2009年6月12日提前赎回可转债券,由每1万港元本金支付1.201万港元,调降至每1万港元本金支付4000港元。

如果按最初约定的赎回价格计算,中新地产需要为这笔6月到期债款支付总计超过11亿港元。但根据中新地产提出的新建议,则为支付约3.66亿港元。

除低价赎回选择外,中新地产提出的另一个方案,是将提前赎回的日期推迟一年至2010年6月12日,赎回价格则升至每1万港元本金支付1.2766万港元。

对于这家在两年间迅速壮大并跻身土地储备前列的地产公司,生机仅存一线。决定权在债权人一边。

四折还债

中新地产公告称:“目前而言,为未来业务发展保留资金而非使用资金偿还债券是最符合本公司的最佳利益之举”,并坚称,公司“有充足的财务资源应付全部债券赎回”。

不过,标准普尔等评级机构,已将其企业信用评级一再降低。在中新地产发布上述公告次日,标准普尔即将中新地产企业信用评级由“CC”下调至“SD”,这相当于认定企业基本无力偿还债务本息。

标准普尔分析师符蓓指出,“如果修改建议获批,等同于立即违约。”因为新提出的提前赎回价格,大大低于这批未到期债券的最初提前赎回价格。

另一方面,市场中关于中新地产资金链将断裂、准备打包抛售物业的传闻甚嚣尘上。中新地产近期公开否认了这一传言。

但据接近中新地产的人士透露,中新地产确实已委托中介机构对旗下商业地产项目进行评估,打算将其打包整体转让。待转让项目包括其在重庆、西安、沈阳、天津等地正在开发的多个写字楼、酒店及商场项目,规划总建设面积超过115万平方米,总估值约达173.5亿元。

一位接近评估机构的人士向《财经》记者表示,目前还没有买家有接盘意向。在他看来,在目前的市场状况下,这些主要位于二三线城市的商业地产项目,即使以评估价值一半的价格出售,也未必能找到买家。

同样没有买家的,还有如今令中新地产陷入危机的可换股债券。一位负责证券及票据交易的投行人士向《财经》记者透露,自2008年9月国际金融危机爆发以 来,市场上各类可换股债券的交易价格均大幅下跌。“面值1元的债券,0.50元就可以买到。这相当于说,市场已经认定大部分发债的公司都有破产风险。”上 述投行人士表示。

不过,也正是这样的市况,使得中新地产认为以四折价格回购不无可能。一位曾参与中新地产发债的投行人士向《财经》记者表示,债权人如今亦面临两难抉择,如此低价卖掉无疑很难接受。但如果拒绝赎回,一旦公司破产,债权人可能承受更大损失。

在前述投行人士看来,尽管如此,可转债持有人可能仍会选择投反对票。并要求中新地产按原定协议履约。“以四折的价格重组债务,很难被债券持有人认可,因 为中新地产仍持有大量可销售物业。即使最坏的情况出现,清算后,债权人仍有望得到比四折价格更高的回报。中新地产最希望看到的结果,也许是债券持有人同意 其延迟一年赎回债券。”

高昂融资成本

中新地产的票据危机,早在今年春节即已显露。如今压迫中新地产资金链的,不仅是上述即将到期的可转债,还有一笔年息逾3亿多元的高息票据及认股权证。

2009年1月23日,中新地产没能按期为一笔4亿美元的债券支付高达1.5亿元人民币的票息。评级机构穆迪,随后将中新地产的公司评级和高级无抵押债务评级由Caa1下调至Ca。这一评级,相当于认定该公司已接近破产边缘。

穆迪分析师曾启贤称,中新地产是其遇到的首家因无法按期支付海外票据利息,而面临违约的内地民营地产上市公司。

他认为,即便此次票息事件如期解决,中新地产今年6月还将赎回约11亿港元的可转换债券,资金链断裂的风险一触即发。

2月9日,中新地产行政总裁刘义公开回应票息危机,表示该票息支付仍有30天宽限期,未及时偿还票息是因为其到期时正值春节长假。随后,中新地产对外称已如约支付欠息。按照票据发行协议,2009年7月,中新地产还将再度为此支付高额利息。

中新地产这两笔票据,是在2006年至2007年房地产泡沫迅速膨胀之时发行的,融资目的在于迅速扩大土地储备。

2006年6月12日,中新地产与摩根大通、中银国际亚洲有限公司订立了认购协议,发行本金总额达13.40亿港元的可换股债券。这笔债券主要用于一般营运资金及潜在收购、融资等需求,包括收购天津南开区旧城区的若干土地。

该协议规定,若不执行换股,债券将于2011年5月到期。届时中新地产需赎回债券,赎回价为本金的135.7%。不过,2009年6月12日后,可换股债券持有人即有权要求中新地产赎回债券,赎回价为本金的120.1%。

中新地产现在建议的债券赎回计划,等于承认公司已很难按协议赎回该笔可转债。

2007年7月23日,中新地产再次发行4亿美元的高级票据。这笔票据至2014年7月23日到期,但利息自2008年1月23日起计,须每半年于1月23日、7月23日支付。

每年3亿多元的票据利息,在市场好的时候不难周转。但自2008年来,房地产市场骤然转冷,中新地产销售陷入困境,财务状况捉襟见肘。

2009年1月21日,中新地产发布中期业绩报告显示,截至2008年10月31日的六个月,中新地产营业额仅为5780万港元,较2007年同期的 10.25亿港元大幅减少94.4%。而负债合计203.25亿港元,其中银行贷款共计31.77亿港元,资产负债率为70.61%。

对于房地产公司,70%左右的资产负债率相当于行业平均水平。但若对其财务报表进行深入分析,便可发现,中新地产的主要负债是融资性债务,高达约79亿港元。其中一年内到期的部分约占一半,达39亿港元之多(包含约11亿港元可换股债券)。

据其2008年半年报显示,中新地产为其票据支付利息约2.1亿港元。此外,中新地产还为两笔20多亿港元的股东贷款支付本息达2.8亿港元。在中新地产当时的28亿港元短期贷款中,有约20亿港元借款的利息高达20%。

高昂的融资成本,令中新地产举步维艰,而如果债权人拒绝中新地产的打折赎回和延期建议,这很可能成为压断其资金链的“最后一根稻草”。

土地豪赌代价

2003年,中新地产借壳原科建集团在香港主板上市时,还是一家不起眼的地产公司。其董事长郦松校持有公司约54%的股份,是最大股东。郦松校行事低调,甚少公开露面。

中新地产的主要项目集中在北京朝阳区,开发有后现代城、青年汇等多个住宅项目。至2006年4月,其公告显示,土地储备仅有300万平方米。

但此后,中新地产通过发行两笔票据融资数十亿元,在地产泡沫迅速膨胀的两年间,大肆扩张土地储备。2007年,中新地产的项目从6个增加至11 个,土地规模增至1000万平方米,增幅207%。至2008年,中新地产土地储备达到1482万平方米,项目遍布于北京、天津、上海、沈阳、重庆、成 都、哈尔滨、深圳、西安、珠海、长沙等11个城市,多达16个。中新地产一举跻身全国知名大型地产公司行列。

至2008年4月30日,中新地产营业额为50.29亿港元,较2007年的27.80亿港元增长80.9%。不过,好日子到此为止了。

与大多数急于扩张的大型地产公司一样,中新地产对市场的判断出现了严重失误。但与一些在“招拍挂”中拿下天价地的公司不同,中新地产更青睐以股权收购的方式低价收购土地。

一位了解其运作的业内人士向《财经》记者表示:“这种方式看似可以较好地控制土地成本,并借此降低市场风险,但往往很难规范透明。这种拿地方式存在较高风险。”

2008年1月22日,中新地产宣布停牌,其股份、可换股债券暂停买卖。2008年2月1日,陈艳琴辞任中新地产秘书、法定代表,陈俊霖辞任公司副总裁及法定代表。2008年6月10日,德勤-关黄陈方会计师行辞任中新地产核数师,董事会改聘陈叶冯会计师事务所。

熟悉资本市场的人士都知道,股票停牌、重要人士变动及更换审计机构均是一家上市公司可能出现重大危机的信号。但直至票据危机爆发,中新地产仍未就停牌向外界给出明确答复。

据《财经》记者了解,中新地产停牌的主要原因,是内地一家房地产公司举报中新地产违规拿地。此后,香港联交所要求中新地产作出解释。但中新地产一直没能 给出满意答复,因此无法复牌。此外,联交所还调查公司可能存在的潜在财务审计问题。这是其公司秘书及法定代表辞职的主要原因。

另据 《财经》记者了解,现在,中新地产除准备转让多宗住宅项目的商业配套之外。还准备退出其与东环置业共同开发的“自由小镇”项目。该项目位于北京市通州区, 总规划建筑面积达82.6万平方米,中新地产先后分三次共获得其项目公司56%股权,耗资7.998亿元。按照权益计算,中新地产获取该项目的成本仅为 1700多元/平方米。

但是,该项目的历史极为复杂。其最初的开发商为君合百年公司。其合作股东为泰跃地产,实为“泰跃系”刘军下属公司。2006年,刘军因涉贿赂案件被检方调查。

2007年,中新地产接盘。但此后,该项目一直进展缓慢。据《财经》记者了解,中新地产曾计划以8亿元将其所持股权抵押与东环置业公司,但后者只同意出资4亿元。

4月7日,《财经》记者在项目现场看到,整个“自由小镇”项目用地,已被简易围墙隔成两片,其中一片近三分之二的区域内荆棘丛生,尚有约30户居民没有搬走。

在外界对其还款能力一片质疑声中,中新地产总裁刘义公开表示,其目前四证齐全的可售房源已经超过1万套,年内还将推出可售房屋6000余套,总销售资产 将超过100亿元。从中新地产的财报看,截至2008年10月底,其存货确实达到199.5亿元。不过,这些存货大部分均是如“自由小镇”一样的在建项 目,其中,发展中物业为195.39亿元。

中国地产市场在今年一季度出现“小阳春”,中新地产能否借势摆脱迫在眉睫的债务危机,仍未可知。■

Next Page