- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

國際藥廠、肝癌救星、金主、漂亮話術……完美劇本為何失靈?基亞股價「氣爆」幕後真相公開

| ||||||

一顆還未取得藥證的肝癌藥,竟吸引超過600億元資金瘋狂追逐;然而,一份「期中分析」報告,一針刺破這場台灣生技大夢,從此,連續12根跌停板,終結了這場各方人馬穿梭其中的大戲。 《今週刊》抽絲剝繭,揭露基亞話術背後的真相。 製作人‧劉俞青 撰文‧賴筱凡 研究員‧蔡曜蓮一份在七月二十八日半夜悄悄發佈的肝癌新藥PI-88三期試驗「期中分析」報告,數字不如預期的結果,卻引爆台灣生技業的大「核爆」,不只基亞連續十二個交易日都跌停鎖死,市值蒸發超過三百億元,其他生技股也跟著被拖累。 八月七日,也是基亞連續苦吞九根跌停之後,基亞董事長張世忠選在台北南港辦公室,找了媒體私下會面,就為了宣佈重要訊息:基亞旗下子公司基亞疫苗決定引進策略性投資人,而這個策略投資人正是聯電持股三四%的迅捷投資公司。 消息一出,市場一片譁然。引人關注的不只入股時間點敏感,溢價幅度也驚人。由於基亞疫苗甫於六月十八日以每股十八元進行現增,相隔僅五十天,迅捷便以每股三十元取得基亞疫苗八%股權,溢價幅度高達六七%。 當晚,台灣資本市場傳言四起,聯電此舉到底為誰解套?才會選在基亞最危難的時刻,挺身表態支持,希望用利多消息來強化投資人對基亞的信心,外界都很好奇。 對此,聯電相關人士一口咬定,純粹只是看好蛋白質疫苗前景,才會投資。 事情演變至此,基亞風暴的受關注程度,被推上了最高點。股市各方勢力覬覦,再搭上澳洲國際藥廠與名醫光環,居然吹出基亞多達六百億元的大泡泡,到底基亞是怎麼樣的一家公司?PI-88又是怎麼樣的一顆藥?故事得從澳洲藥廠普基(Progen)開始說起。 一直以來,基亞手上的肝癌新藥PI-88,技術母公司源自於普基。多數投資人以為,普基是澳洲、美國都有掛牌的上市公司;然而,普基卻是不折不扣的台灣公司,不只一手操刀普基轉型的是台灣人,攤開普基前三十名大股東名單,超過半數股權也都由台灣人所持有。 疑點一:與澳洲買家關係? 兩公司交叉持股 張世忠還當過普基董事普基原本是一家工業上市公司,後來被旅澳華僑張榮基與當地台灣人合資買下,將普基轉型成為新藥公司。當時,普基最重要的產品就是自澳洲國家醫學院技轉來的一款新藥,也就是後來基亞的肝癌新藥PI-88。 由於新藥開發耗資費時,當時PI-88才剛展開一期臨床試驗,亟需人力、資金,張榮基遂返台募資、找人,才與云辰董事長張姿玲夫婦一拍即合;不只找來大同、力麗、幸福水泥一起投資六.五億元,張姿玲還說服原是慈濟大學醫學系系主任的哥哥張世忠加入。 普基將PI-88專利賣給基亞,轉由基亞負責進行PI-88二期臨床試驗,並以此換得基亞二○%股權;另外,若試驗成功,基亞可享有PI-88銷售的一五%權利金,基亞也以策略結盟的方式,成了普基最大股東,持有超過一三%股權。 按照交叉持股的情況來說,普基與基亞算是母子公司,兩家公司董事長同為張榮基,張世忠甚至還出任普基董事。直到○二年,基亞準備登錄興櫃,基於利益迴避原則,張榮基辭去基亞董座,一度還請來海基會前董事長江丙坤短暫出任董事長,最後才由張世忠接手。 隨著基亞二期臨床試驗耗時多年,張世忠對外也鮮少再主動揭露這段歷史,但這段期間,普基一直是持有基亞兩成股權的大股東,而張世忠也出任普基董事。 ○七年,基亞完成二期臨床試驗,普基決議以十億元買回PI-88專利權,自行完成三期臨床試驗,並出清手上基亞持股,張世忠才辭任普基董事與經理人,基亞持有的普基持股也降到只剩二.○三%,並保有未來PI-88上市銷售的一五%權利金。 光靠這筆交易,就讓基亞在興櫃疲弱不振的股價,短短兩個月內,從二十元急漲到七十二元,讓投資基亞多年卻看不到成績單的股東們,以為真的盼到春天來臨。 疑點二:新藥能賣到全球? 臨床只做台、中、韓 進不了歐美若你以為基亞與普基的關係,到這裡雙方各取所需就畫下句點,那可就錯了!由於普基三期臨床試驗進行不如預期,病患收案進度大幅落後,逼得基亞不得不要求普基將PI-88三期試驗交由基亞完成。至此,基亞才又重新拿回PI-88主導權,張世忠還對外宣稱,「普基是以嫁女兒的心境,深信基亞會是PI-88的最好歸宿」。 兜了一大圈,從澳洲、台灣,澳洲又回到台灣,外界看似遠在澳洲的專利買家,其實都是關係深厚的自家人。 基亞股價最高漲到四七九元,最重要、也是唯一的核心價值就在於肝癌新藥PI-88。儘管張世忠從普基拿回專利後,宣稱基亞將握有更完整權利,可在全球進行三期臨床試驗;但開發了四年,基亞只拿到台灣、中國和韓國三地區的三期臨床試驗核准。 新藥研發最關鍵、被視為全球藥證指標的美國食品暨藥物管理局(FDA),卻只見基亞於一○年提出申請,遲遲未見核准三期臨床試驗下文。對此,基亞財務長歐朝銓澄清,「基亞確實有向美國FDA遞件,但考量歐美人種不同,故轉為聚焦亞洲市場。」基亞對外宣稱「PI-88在一二年獲得美國FDA孤兒藥資格認定」,可是生技業內重量級大老炮轟:「有孤兒藥資格與核准做三期臨床,根本是風馬牛不相及的兩件事!」歐朝銓解釋,基亞從未宣稱取得孤兒藥資格就等於三期臨床試驗核准,若造成投資人誤解,未來針對訊息揭露會有調整空間。但一般人不易辨別兩者差異,許多投資人誤以為,基亞手上已經握有全球藥證的入場券,甚至還估計這顆藥的「全球市場價值」。 疑點三:誇大新藥收益? 即使拿到藥證 後續投入的資金更多張世忠還屢屢拿德國藥廠拜耳手上的肝癌標靶用藥蕾莎瓦(Nexavar)做對比,點名PI-88的最大競爭對手就是蕾莎瓦。然而,台灣工銀投顧協理羅敏菁就指出,「蕾莎瓦在○七年就拿到美國FDA與歐盟藥證,還在全球銷售,用途是末期肝癌殺掉癌細胞的標靶藥物。」可是,不僅美國FDA、歐盟尚未核准PI-88三期臨床試驗;就連PI-88的用途也是在於肝癌術後預防復發的藥物,屬於「輔助藥物」,根本無法與蕾莎瓦相提並論,羅敏菁更用「完全是不同跑道的兩種藥」來形容。 「拿蕾莎瓦的價格、市場來推估基亞,根本是誇大了好幾倍。」追蹤生技業多年的分析師說,電視上的投顧老師不斷用蕾莎瓦來對比PI-88,還說如果一顆蕾莎瓦健保藥價高達一千多元,一個月用藥就要三十萬元,全球七十萬名肝癌病人,只要PI-88拿下一成市場,以每年病人用藥費用約五十萬元來推估,一年就有三五○億元的營收。 「這種說法根本不負責任,即使明天就發藥證給基亞,再給它三年時間,稅後EPS(每股純益)也賺不到三元。」生技業內重量級大老不諱言,三期臨床試驗完成、拿到藥證後,上市銷售的行銷費用要花的錢更多,絕非拿到藥證就等著收錢。 疑點四:期中分析一定過? 想抄捷徑拿藥證 卻低估分析難度面對此一質疑,歐朝銓喊冤,生技新藥研發風險大,股價波動也高,著實無從針對每位投顧老師的說法澄清。 這兩年,基亞與張世忠家族大幅買進普基股權,看準的就是PI-88若能成功上市,普基將分得六%至一二%的權利金,市值卻僅一千一百萬美元,對比基亞市值高達六百億元,顯然不相對稱。 至於這次讓基亞泡沫「爆破」的主因──也就是難看的「期中報告」成績,某位生技業重量級大老直言,「基亞股價漲到四百元、市值膨脹到六百億元,公司迫不及待做『期中分析』,想告訴大家,如果期中分析數字很漂亮,基亞不用做完三期臨床,就能直接拿著『期中』數字去申請藥證;但他沒告訴投資人的是,全球靠著期中分析就拿到藥證的公司,可能五根手指就數得完。」期中分析數值揭曉的那晚,張世忠面對媒體詢問,也間接承認自己的「迫不及待」。他說:「期中分析並不一定要公開,但考量到三期臨床時間可能長達四、五年,花費太大;加上股東也很期待,才會決定用期中分析來縮短臨床時程和取得藥證時間。」「誇大」話術成了裹著蜜的劍,張世忠的醫師專業背景又加深了投資人的信賴,搭配股市大戶的「全力支持」與投顧名嘴的「大力喊盤」,讓基亞股價直奔四七九元。直到「期中分析」放榜的當天,多數人都還深信著,基亞新藥夢實現的那天會到來,而且會更早到來。 只是,他們沒料到的是,「期中分析」數據完全低於預期,基亞股價提前宣佈「氣爆」。當國王的新衣褪去,再度印證股市裡血淋淋的一面:沒有基本面支撐的公司,終究難逃市場長期的檢驗。 基亞 董事長:張世忠 資本額:13.9億元 近三年營收與獲利 營收 (億元) 淨利 (億元) 2014Q1 0.86 -1.18 2013 0.73 -4.02 2012 1.34 2.69 2011 0.75 -1.92 一個新藥美夢 讓股價暴起暴落 ── 基亞近年股價走勢與大事紀 起步 2010/06/30 股價:25.36元 重新取回三期臨床試驗開發等完整權利 哄抬 2012/04/11 股價:66.6元 基亞宣佈,PI-88獲美國FDA認定,取得美國孤兒藥認定,市場開始預測PI-88的市場規模高達數百億元。 2012/05/30 股價:61.5元 傳言,市場主力在此階段介入,股價急漲。 急漲 2013/12/30 股價:199元 達到三期臨床試驗收案目標。張世忠表示3年內基亞將成為一個有6家掛牌公司的全方位生技集團。 2014/03/17 股價:247.5元 傳言市場另一派主力在此階段強力介入,股價再度上攻。 2014/05/07 股價:443.5元 宣佈將進行期中分析。 2014/07/24 股價:459元 傳Biogen將以100億美元收購。 暴跌 2014/07/28 股價:407元 期中分析公佈,不如預期。 2014/08/07 股價:229.5元 泛聯電集團宣佈買入基亞子公司基亞疫苗8%股權。 揭開基亞漂亮話術 背後的祕密── 基亞遭外界質疑的言論與說明 遭質疑言論 為何已向FDA申請三期試驗,卻不說是否核准? 基亞於2010年8月向美國FDA提出PI-88抗肝癌第三期全球臨床試驗的申請,卻未有下文說明是否通過。 基亞說明 確實有向美國FDA申請三期臨床試驗,但考量歐美人種不同,加上八成肝癌病患集中於亞洲,因為公司策略轉向聚焦亞洲臨床試驗,遂無再更新進度。 遭質疑言論 為何聲稱與普基非關係人,卻持股普基近3成? 早期張世忠曾出任普基董事,雙方並交叉持股。後來基亞掛牌時,稱雙方非關係人,2013年基亞卻持股普基近3成。 基亞說明 目前基亞確實持有普基3成股權,但係因考量PI-88三期試驗即將完成,普基將為基亞生產PI-88,因而參與普基增資。 遭質疑言論 為何取得歐、美孤兒藥資格,卻不說三期試驗未核准? 基亞於2010年6月與2012年4月,分別獲得歐盟與美國FDA孤兒藥資格認定,但取得孤兒藥資格乃須進行三期臨床試驗,基亞未提及歐美三期臨床試驗仍未獲准。 基亞說明 取得孤兒藥資格確實不等於獲得三期臨床試驗核准,這部分資訊未來會再揭露得更完整。 遭質疑言論 為何敢說全球市佔率可達6成? 基亞稱PI-88最大競爭者來自拜耳藥廠蕾莎瓦,因此,全球市場規模,每年達19億美元,預估市佔率達6成。但蕾莎瓦已取得歐盟與美國FDA藥證,並在全球90多個國家核准上市,而PI-88只獲台、韓、中國核准三期臨床試驗。 基亞說明 基亞握有PI-88全球銷售權,目前三期臨床試驗確實聚焦於亞洲市場;惟全球八成肝癌病患集中於亞洲,因此初估將可涵蓋大部分市場,未來歐美部分將採取授權方式。 遭質疑言論 為何才剛收完病人,一年就能拿藥證? 基亞去年底對外公告,已達成預定500名病人收案目標,如試驗結果符合預期,最快將於2014年申請藥證。但此前提為「期中分析」數據過關,才得以於今年申請藥證。 基亞說明 由於台灣TFDA已展開審查,所以,當時進度估計確實是以「期中分析」數據過關的假設為前提。 整理:賴筱凡 「期中分析」沒過 該怎麼辦? 這次的基亞三期臨床試驗「期中分析」未過關,就像一個學生只考了59分,按照新藥臨床試驗規定,未來基亞「期末分析」要過關,不只要考60分,還要比60分更好,達到期中數值的兩倍才算過關,因此PI-88在期末分析要順利過關的難度更高了。 原來,澳洲買家是「自己人」──基亞、普基交叉持股、專利權交易歷程1998 普基董事長張榮基返台募資。 1999 基亞成立,普基以20%技術股成為基亞原始股東,由張榮基出任董事長。 2002 基亞持股普基13.3%,成為最大股東,兩家公司交叉持股。 為迴避利益衝突,基亞董事長改由張世忠出任。 2007 普基以10億美元向基亞買回PI-88專利權,並進行三期臨床試驗。 2010 基亞又取回PI-88全球三期臨床試驗專利權2013 基亞、子公司TBG與張姿玲、黃子亮夫婦持有逾28%股權,成為普基最大股東。 整理:賴筱凡 這些基金持有基亞 災情慘重── 截至今年6月底持有基亞的基金與近日跌幅 基金 佔基金 淨資產 比率(%) 持有基亞 股數(千股) 7/25至今 跌幅(%) 寶富櫃 6.00 64 7.80 新光店頭 7.78 125 6.30 日盛首選 5.97 119 5.98 日盛上選 5.22 3665.64 第一金店頭 8.09 102 5.54 台新大眾 2.32 12 5.20 日盛新台商 7.42 61 5.17 新光增長收益3.09 7 5.10 新光台灣富貴 3.52 47 4.62 新光大三通 2.72 55 4.41 華南永昌 龍盈平衡 2.50 7 3.90 新光創新科技 2.85 70 3.82 新光傳產優勢 4.25 16 2.57 第一金中概平衡 2.23 14 2.34 華南永昌 前瞻科技 3.35 18 2.23 德信大發 1.03 20 2.08 日盛高科技 1.43 36 1.51 日盛基金 1.16 35 1.12 註:同時間大盤跌幅2.82%資料來源:《台灣經濟新報》、投信投顧公會 金主、主力、媒體、名嘴 交織出的「基亞大夢」 8月7日下午,基亞重大訊息宣佈,旗下的子公司基亞疫苗要以每股30元的價格,引進「迅捷投資」作為策略性投資人,持股8%。 在基亞連吞九根跌停之後,這筆「適時」的投資挹注,隨即在市場上引發譁然,各種傳言揣測四起。但其中最大的爭議點在於,「迅捷為什麼要用高達67%的溢價買進?」原來,6月18日,基亞疫苗才剛剛辦理4億元的現金增資,發行價格每股18元;短短50天之後,迅捷就用溢價超過6成的30元買進。是迅捷太笨?還是另有其他目的? 根據經濟部商業司的資料,聯電是迅捷投資的大股東,持股34%,而迅捷投資的舊址,就登記在台北市敦化南路二段、聯電的台北辦公室,與聯電的關係不言可喻。儘管第一時間聯電表示「對迅捷沒有控制權」,但這筆投資案仍然可能影響了聯電所有小股東的權益,聯電在迅捷董事會上對該投資案如何表態?應該對外說清楚,給聯電小股東一個交代。 面對外界質疑聲浪,聯電發言人劉啟東以「聯電不排除檢討未來是否持續投資迅捷公司之可能性」,作為回答。 但除了聯電的持股,迅捷投資者到底是誰?表面上董事長為聯電財務處出身的洪炳坤,但業內人士都認定,實際負責人就是聯電董事長洪嘉聰;換句話說,迅捷正是洪嘉聰主導的投資公司。 洪嘉聰為何要幫基亞這個忙?當天同一時間,很多投資大戶的「Line群組」裡,都湧進了許多傳言。其中傳得最盛的,莫過於基亞想透過引進「聯電」集團的招牌,在隔天股市開盤打開跌停板。 但為什麼是洪嘉聰?事實上,洪嘉聰和一群投資界好友在台北市信義路上開設了「吉品魚翅海鮮」餐廳,是頗負盛名的高檔餐廳,而這群好友也因為經常一起投資,在股市被稱之為「吉品幫」。這一次,市場盛傳「吉品幫」也在基亞飆漲的過程中,扮演了重要角色,許多人手上都曾經或仍然持有基亞股票。 洪嘉聰是否因此而「挹注」基亞?本刊求證吉品餐廳與洪嘉聰,均無法得到證實。 事實上,除了「吉品幫」,從主力、炒手、媒體、到股市名嘴,都在這次基亞風暴裡,參了一腳,例如鼎富證券前董事長、股市聞人賈文中的左右手彭文榮,在8月11、12日,原本無量跌停的基亞逐漸出現數百張交易的過程中,就扮演了金主的關鍵角色;而彭文榮早在2000年,基亞大股東云辰電子股價大漲時,也是云辰的監察人,雙方之間的關係,錯綜複雜。 又例如,一直到這次基亞肝癌藥PI-88的期中分析失利之後,都還有某股市雜誌仍然大力看好,也被外界認定是一路以來,唱旺基亞股價的重要推手之一。 一顆尚未取得藥證的新藥,在台灣股市呼風喚雨,吸引超過600億元資金瘋狂追逐,所有主力、炒家、散戶集體陪葬,基亞暴起暴落的股價,再度見證股市裡人性貪婪醜惡的一面。 | ||||||

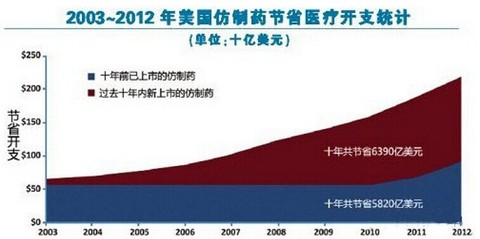

大量專利藥到期,非專利藥廠們該偷著樂啦! 財說

來源: http://xueqiu.com/9041141730/32738734什麽是仿制藥?

仿制藥(Generic Drug)也叫非專利藥,其與被仿制藥(專利藥)在劑量、安全性和效力(不管如何服用)、質量、作用以及適應癥上相同的一種仿制品;與被仿制藥具有相同的活性成分、劑型、給藥途徑和治療作用;但其成本較低,相比專利藥便宜很多。@今日話題 @管我財 @茶壺商人 @Conan的投資筆記 @陳小邪要勝正 @割資本主義羊毛 @耐力投資 @美股新手 @招財資本

$梯瓦制藥(TEVA)$ $Mylan(MYL)$ $阿特維斯(ACT)$ $培瑞克(PRGO)$ $如瑞迪博士(RDY)$ $好比拉醫療保健(HSP)$ $TAROPHARMACEUTICALINDSLTD(TARO)$ $愛克龍藥業(AKRX)$ $LANNETINC(LCI)$ $Impax制藥(IPXL)$

仿制藥的起源歸功於1983年FDA通過的Waxman法案。該法案對於仿制藥和創新藥都有益處。對於仿制藥,不需要重複進行創新藥批準之前進行的多年臨床前動物研究和人體臨床研究,而是通過證明和原創藥的生物等效性即可獲得批準。對於創新藥,獲得了專利保護期之外延長的保護期。該法案對於病人受益更大,仿制藥在1983年僅占美國制藥市場的11%,而在2012年達到了約50%,大大節約了病人的藥物支出。2003-2012十年間仿制藥使用為美國節省醫療支出1.2萬億美元,預計2014-2016年美國平均每年會有400億美元的專利藥轉化為仿制藥。

一旦專利藥品到期,仿制藥品將占據市場

仿制藥作為一種非專利藥,2013-2017有860億美元專利藥到期,非專利藥品就可快速占據80%市場。

一旦某種專利藥物的專業保護期過期,仿制藥物公司便一哄而上紛紛炮制出類似的藥品。因為省去了將近8到10億美元的研發推廣成本,仿制藥物公司的經營成本要比研發公司小得多。同樣的,由於沒有專利權保護,對仿制藥物公司來說,經營公司的方式就如同日用商品行業——成本低的將贏得市場。

美國是世界上制藥業最發達的國家,也是世界上醫藥產品創制能力最強和專利保護叫得最響的國家。但是,在美國人用的處方藥中,40%~50%是非專利藥,而且仿制藥每年以15%的速度在增加。

在2013到2017年之間,將有約860億美元藥品的專利將逐漸到期,其中不乏利潤最可觀的Eli Lilly(禮來)生產的抗抑郁藥Cymbalta, Biogen Idec公司的幹擾素Avonex和Merck KGaA(默克集團)的Rebif(利比),這些藥品2012年在全球的銷量超過了100億美元。一般來說,仿制藥品要比專利藥瓶便宜30-80%,並會在第一年占據市場份額的80%。

仿制藥主題投資表現

仿制藥商在美股上市的公司不少,這些公司這一年來的股價表現非常出色,財說將關註的十家仿制藥上市公司的表現列在下表。最後讓我們看看每家公司的介紹。

全球最大仿制藥公司:梯瓦制藥(TEVA)

提起仿制藥企業不得不提全球第一大仿制藥公司:以色列的梯瓦制藥(Teva Pharmaceutical),公司成立100多年,通過不斷的收購兼並發展壯大,在全球仿制藥市場占有率超20%。目前在北美洲、歐洲、拉丁美洲和亞洲都設有生產工廠,全球有17個國家設有34個生產基地,同時在16個國家設有研發中心。此外近幾年公司還大舉進軍原研藥領域。

公司成功的關鍵在於強大的並購整合能力,縱觀被Teva收購的企業,可以發現它們大都經營效率不高、產品線全面但分散、收購價格合理。而Teva優秀的管理及整合能力使得每次被收購的公司能夠從收購第二年開始增加Teva的凈利潤。

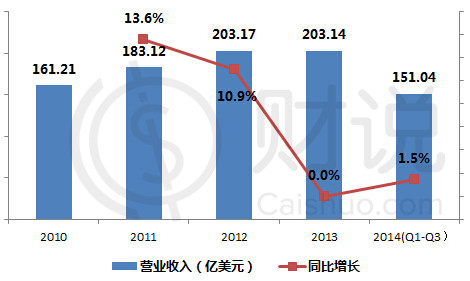

2014年第三季度財報數據顯示公司三季度營收51億美元,凈利潤為8.76億美元,同比增長23%。2013年營收203.14億美元,近兩年同比增速有放緩趨勢。

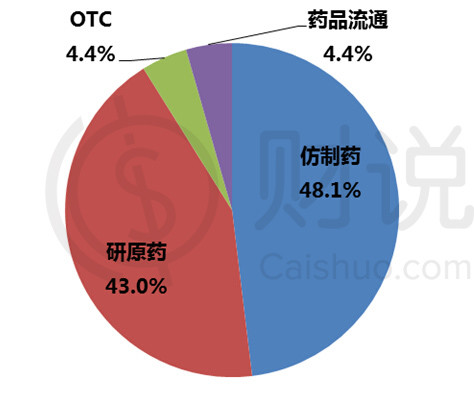

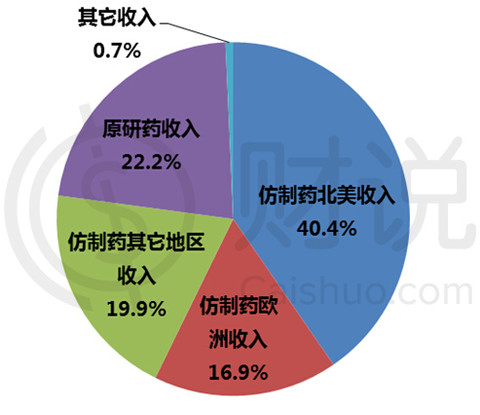

在這里別的數據不仔細分析重點提下公司仿制藥的經營狀況。2014年Q3仿制藥營收24.32億美元,占比為48.1%,毛利率44.3%,凈利潤同比增長40%達5.56億美元。仿制藥營收中來自美國的收入達11億美元,來自歐洲收入為7.57億美元。

2014年三季度營業收入構成圖

全球第三大仿制藥公司:麥蘭 Mylan(MYL)

與其他制藥企業相比Mylan是一個相對年輕的企業, 1961年創辦於美國西弗吉尼亞州。公司目前在全球超過 140個國家從事藥品業務,擁有1300多種藥品。公司將以53億高價收購雅培(Abbott Laboratories)在美國以外成熟市場的仿制藥業務,並將在荷蘭註冊成立新公司,以降低稅款。並預計交易完成後將使公司在歐洲、加拿大及日本的營收增加一倍或以上。

2014年三季度營業收入構成圖

最新財報數據顯示,2014年三季度公司營收20.8億美元,同比增長18%。其中仿制藥營收16.1億元,營收占比高達77%,同比增長15%。公司毛利率為54%,去年同期為51%。凈利潤為6.593億美元,同比增長43%。

阿特維斯 Actavis Plc(ACT)

阿特維斯集團是一間總部位於美國新澤西州的制藥公司,位居全球醫藥企業50強,阿特維斯與華生合並後的新集團已成為世界第三大非專利藥品生產商,其業務遍及全球60多個國家或地區。目前在產和銷售的產品1000多種,研發中和註冊中的產品600多種,涉及中樞神經、消化、心血管、代謝、抗感染、呼吸等多個領域。2013年10月以80億美元收購了愛爾蘭制藥商Warner Chilcott PLC,取得了愛爾蘭納稅身份。

最新財報數據顯示,2014年二季度公司營業收入26.67億美元,凈利潤為4.88億美元。

Perrigo Co.(PRGO)

Perrigo公司是全球生產非處方藥最大的公司,主要生產非處方藥,仿制藥,嬰幼兒藥,公司藥產品集中在沃爾瑪,美國的藥店WAG和KR出售。公司近幾年一直在很活躍並購,主要目標是生產仿制藥和在超市賣的藥公司。最近的交易收購Sergeant的寵物產品,主要是關註動物非處方藥。2013年收購Fera醫藥,Fera生產眼藥膏和眼藥水藥品。

塔羅制藥Taro Pharmaceutical(TARO)

塔羅制藥公司是一家1951年建立的以色列制藥公司,公司主要業務集中在美國、加拿大和以色列,業務涵蓋藥品開發、制造和營銷。公司提供處方藥和非處方藥,專業領域包括皮膚病、炎癥、心血管、神經病學、抗炎癥等,產品包括局部藥膏、軟膏、液體藥、膠囊和藥片。

瑞迪博士Dr.Reddys Laboratories(RDY)

瑞迪博士公司是印度制藥業走向世界最成功的企業,1984年瑞迪開發了全球最暢銷的仿制產品--拜耳醫藥的環丙沙星和阿斯特拉的奧美拉唑,通過這些仿制藥品的生產,瑞迪奠定了其在印度制藥業的龍頭地位。1987年,瑞迪生產的布洛芬制劑獲得了美國FDA批準的美國市場通行證,同時生產設施也通過了美國FDA的認證,這標誌著印度仿制藥品開始走向世界。

好比拉醫療保健 Hospira(HSP)

好比拉醫療保健在仿制可註射藥物領域占據了約23%的市場份額,比它最主要競爭對手的兩倍還多。Hospira Inc (HSP)也是一個潛在的收購對象,因為它在特定領域具備相當的市場份額和出眾的制造與分銷能力。此外,該公司還擁有相當大的現金儲備。

愛克龍藥業(AKRX)

愛克龍藥業制造的仿制藥品在細分市場份額表現不錯,包括眼科用藥、風濕病用藥、麻醉藥和解毒藥。

Lannnett Co. Inc.(LCI)

Lannett公司主要出產和出售包括非處方藥和處方藥在內的醫藥產品,除此之外還為醫藥產品提供包裝和合同制造服務,同時也提供受控物質(Controlled Substance)產品配方與開發、制造、實驗、混合、壓片、造粒、封裝、吸塑包裝以及外包裝服務。

Impax Laboratories Inc.(IPXL)

Impax公司是一個仿制藥技術公司,公司競爭力主要體現在藥品配方和生產。公司在中樞神經系統的藥品領域有知名品牌。

上財說,給您一張財富綠卡,讓您暢享財務自由!

大企業這麼看 藥廠、金融、房仲業率先接招 科技精進效能 把人用在更有價值的位子

| ||||||

網路、通訊軟體、機器人已成為現代職場上的得力工具,但也逐步取代某些人工作業。 企業要如何因應趨勢,才能鞏固「人」的價值,提升競爭力? 撰文‧鄭淳予 西裝筆挺的喬治克隆尼拉著一卡輕巧的行李箱,穿梭在美國各機場與企業間,他的工作就是代替企業主對員工委婉說出:「You've been let go.(你已經被要求離開了。)」這是電影《型男飛行日誌》的劇情——企業力求精簡,連裁員都可以外包給顧問公司代勞。而且,這項任務到後來甚至不需要資深顧問長途跋涉,只要透過一顆視訊鏡頭就能完成。 「所有的科技對人類工作都具有威脅性!」輝瑞製藥人力資源處副總經理薛光揚直言,他說:「例如當office軟體出現,無形中就取代了一部分祕書的工作。」當然,你或許認為庶務性工作不具競爭力,但若是有一天,連公司行號必備的「會計」也被取代,是不是超出你的想像? 「我們公司帳務作業早就外包出去。」薛光揚指出,「我們把所有的單據和發票蒐集起來,一起寄給承包單位做簿記整理,將來,發票和消費紀錄都存在雲端,下載更容易、整理更快速。」他再舉例:「未來醫師只要上網閱讀藥廠發布的研究報告,再直接線上訂購,藥廠還需要雇用業務員嗎?」台灣最重視業務價值的行業非房仲業莫屬,但美國人力資源管理協會(SHRM)最新報告中卻預測,二○三三年,房仲經紀人的消失機率高達八六%。面對這樣的趨勢,永慶房屋人力資源處協理李明宗表示:「科技的確會取代許多工作,尤其是規格化的作業。」近年國內房仲業積極拓展網路服務,消費者即使不出門也能快捷掌握購屋資訊。然而,包括永慶房屋在內的多家業者都在擴大徵才,李明宗解釋:「因為房仲經紀人提供的服務無法規格化,他們最大的價值在於配對,而不只是賣房子。」對此,緯創資通暨訓練發展中心訓練經理鐘嘉欣也點出人工智慧的盲點:「如果你今天面對一個機器人銷售員說yes,它能感覺到你其實猶豫了一秒嗎?」「真人的智慧就是做出對現在可能不好、但對未來好的決策,人工智慧就沒有這種遠見,它的判斷會僵固在對現在不好的事不能做。」韜睿惠悅人才獎酬諮詢總經理魏美蓉比喻。 強化溝通:加值專業,第一線仍靠真人智慧薛光揚也呼應:「任何產品的買賣交易都可由系統代勞,但如果做銷售的人能將專業能力提升,強化諮詢,還有提供服務的能力,自然就有競爭力。」過去一向仰賴人力作業的金融業,近年也面臨與科技結合的挑戰,但富邦金控人資長陳昭如表明,「第一線的人才需求還是很缺。」她指出,「金融業的人力結構或許在近五年有些調整,後端的比重會減少,但是金融業的核心價值還是提供服務,這都必須靠理專、企金業務當面打點,才能做出精確的投資性向分析和資產配置策略。」此外,陳昭如也提到:「科技化趨勢下,擁有跨領域專業的人絕對是企業徵才的首選,像是能在IT部門負責風險控管的人員,或是具有數據分析能力的人,都很吃香。」李明宗指出,「現在房仲經紀人可透過各種載具展示,不僅幫客戶節省時間,更重要的是,能讓員工做更有價值的事。」他表示,永慶房屋近年積極推動育才計劃,「未來第一線的房仲經紀人會增加,第一線管理人員(如店長)的角色也會相對吃重,員工省下來的時間,就可安排交叉訓練,深化管理能力。」跨界吃香:輪調、培訓,員工職能更多元永慶房屋也意識到「視覺化溝通」的重要,對第一線房仲經紀人的訓練,不再只是印教材、喊口號,從一○年底開始,增設「拍攝微電影」的形式教育員工如何提供「感動服務」,還能提升團隊凝聚力。 同樣是加強員工的溝通技巧,緯創資通就全力栽培員工的英語力。例如,集合多益英語成績超過九百分的員工,組成「九百俱樂部」,讓英語能力好的人分享心得,並定期舉辦單字比賽,帶動整體氣氛。 薛光揚表示,科技化的一項精神,就是讓組織層級減少,朝扁平化發展;過去企業大多激勵員工「向上競爭」,如今也應轉變成「網狀競爭」。他解釋:「好的企業會提供員工彈性學習的空間,讓員工擁有多元能力,要做到這樣,首先就必須確保所有職位透明開放,相關的輪調系統和培訓機制也建立完整。」「未來的人才,一定要是能考慮企業核心價值的人,對企業來說,如何把核心價值轉換成每個職位上的核心職能,絕對是重要任務。」薛光揚如是說,「就像《型男飛行日誌》一樣,資遣員工可以外包,但還是需要人的溫度來執行。科技再怎麼發展,還是離不開人的價值啊!」備妥3法寶,企業競爭力更升級 號召 網狀競爭 提供彈性學習的空間,讓員工擁有多元能力。 深化表達能力 加強諮商服務能力是第一步,投資視覺化溝通跟上潮流。 培訓科技奇兵 讓員工善用數據分析,強化諮詢與服務的能力。 | ||||||

看上台灣生技 全球藥廠龍頭來相親

| ||||||

十月下旬的台北一隅,來自五家公司、近三十位生技菁英,等著輪番上台報告自家公司特色,他們要讓台下的評審團驚豔,進一步爭取被投資的機會。 這個評審團所代表的公司來頭不小,正是全球第一大藥廠──瑞士諾華(Novartis)集團;從香港腳到癌症、從人類保健到動物治療的專利藥品,諾華去年創造了新台幣一兆七千三百億元的營收,直追台塑四寶去年的營收總和。 諾華創投基金投資長元華(Reinhard Ambros)是這次評審團的關鍵人物,他掌管全球藥業最大的公司創投基金,資金規模超過十億美元(約合新台幣三百億元),是全台灣一百八十六家創投資本總和的兩成多。 今年是元華第二次來台灣尋找投資標的,去年他來台探路,結果無功而返;這回則對一家新創公司興趣盎然,打算深度評估,如果成真,這將是諾華在策略性投資韓國公司以外,第二次直接投資亞洲公司。 過去,元華的投資重點以美國為重、歐洲次之,現在他不僅要把觸角伸向台灣等亞洲國家,也計畫在台灣設立據點,他看上的,除了這裡不斷聚集的國際人才資源,還有台灣利於生技產業發展的法規與募資環境。 投資長花十年改革從被遺忘,變最高薪單位 頂著全球第一大藥廠的頭銜,這次諾華來台灣的消息一出,共有三十四家生技公司爭取被投資機會,一路篩選到剩下五家,這與本土創投基金一季大約只有一個投資機會相比,諾華顯然要吃香許多。 每一天,諾華創投平均會接到三個來自全球、主動上門的生技投資案,等於一年要評估約一千個案子,然而,十年前的諾華基金,可完全不是這麼回事。 諾華是在一九九六年,由瑞士兩家化學與藥品公司所合併,為了提升綜效,裁減員工成了必要之惡,當初這個基金的成立宗旨,就是要照顧被裁員工,只要他們能提出「創業計畫」,諾華審核後就予以投資;但這個基金的投資效益低落,運作近八年的結果是比放定存的效益還低。 十年前,元華從諾華全球戰略發展部門主動請纓,挑起重整大任。當時這個基金規模還不到一億五千萬美元(約合新台幣四十五億元),大概只與台灣本土創投相當;在龐大的諾華體系裡,也鮮少人知道有這個部門,公司連水電、電話費都忘了付,元華的助理覺得這邊沒前途,上班三天就辭職不幹了。 如今,十年過去了,在諾華並未增資任何一塊錢的前提下,目前這個基金規模已經超過十億美元,等於是,每年投資報酬率至少二二%,遠高於過去三十年裡全球創投平均年報酬率一二%(編按:此根據芝加哥大學研究);而元華率領的十一人投資團隊,如今也成了諾華最高薪的單位之一。 布局不用顧慮母公司靠專業判斷,一年只投五家 報酬率能夠大幅超越業界平均,元華可是有撇步的。 首先,堅持基金的獨立性,投資與否,只憑專業判斷,不須顧慮母公司的產品布局或購併策略。「大部分的corporate fund(企業基金)績效多半不好,因為要跟著母公司策略走,」一位國際生技創投基金管理人指出。 其次,是嚴格的投資紀律;諾華每年雖然有一千個投資機會,但出手投資的卻僅約五個,不論表面效益有多高,元華一定要花四個月、甚至一年半來評估與實地查核,「need to be patient(必須有耐心),」他說,這是確保財務回報的關鍵。 相比起其他創投基金,元華不僅有「諾華」的金字招牌,還有自己參與七款藥品開發、管理國際購併的深厚經驗可以協助被投資公司,「我每兩週就要和這些(被投資公司)執行長們談話,討論策略、通路、產品等,光只是(投資)錢是不夠的,」他要時時確保被投資公司走在對的路上。 另一個成功要訣,則是不給被投資公司過多的財務資源。「創新從來都不是源自於富足(abundance),而是源自匱乏(scarcity)!」元華說,給創業團隊有限的資源,他們才會把最有可能的點子實現出來。 「我從來不讓我的被投資公司擁有太充裕的資金,」元華打趣的說,「不然他們有一千個想法,就會不斷嘗試這些瘋狂的點子,反而容易一事無成。」 「你可以說我們公司(投資)很保守,這是真的,但是我們也很成功。」元華說, 過去十年裡,他在歐美尋找產品、策略有獨特性的生技公司,現在他把眼光放到逐漸在國際市場嶄露頭角的台灣生技公司,就看台灣公司能不能通過他的嚴格審查,獲得全球藥廠龍頭的肯定了。 | ||||||

馬雲的健康產業布局:30年後讓大部分藥廠消失!

來源: http://newshtml.iheima.com/2014/1124/147912.html不只是避稅 輝瑞購併最大爭議在這 全球藥廠界一樁世紀聯姻 竟掀罵名

2015-12-07 TWM|

一家全球最大的新藥廠,就要誕生了。不過,它的出生,卻招來投資人的質疑、政治人物的怒罵。輝瑞與愛力根的購併案,為何爭議如此巨大?在避稅之餘,他們還有什麼問題? 「令人不齒!」美國總統參選人川普又開罵了。但是他這次罵的不是美國移民,或是領失業救濟金的遊民,而是輝瑞製藥集團執行長伊恩.瑞德(Ian Read)。 這家曾以「藍色小藥丸」威而鋼稱霸醫藥界的藥廠,不只惹火共和黨,就連民主黨總統參選人希拉蕊也發聲明指責:「長久以來,美國的稅制充滿漏洞。今天,輝瑞得寸進尺,更加過分!」水火不容的兩黨總統參選人,難得槍口一致,輝瑞到底犯了什麼法? 什麼法都沒犯!它只是用台灣三分之一的GDP(國內生產毛額)、約一千六百億美元(相當於五兆兩千億元台幣)的價錢,買下一家以肉毒桿菌素(BOTOX)出名的愛爾蘭藥廠——愛力根(Allergan PLC)。 若通過審核 將成全球市值最高藥廠 這樁「威而鋼娶肉毒桿菌素」的購併案流傳已久,被戲稱為「醫藥產業最公開的祕密」,終於在十一月二十日正式宣布。如果通過美國審核,輝瑞和愛力根將超越諾 華(Novartis),成為全球營收最高藥廠;兩千億美元市值的輝瑞,加上一千億美元市值的愛力根,也將超越嬌生(Johnson & Johnson),成為全球市值最高藥廠。 為了這樁巨額購併案,輝瑞雇了包括高盛在內的四家顧問機構,而愛力根則雇了摩根士丹利、摩根大通兩家公司。根據美國研究機構Freeman & Co.指出,兩家公司的顧問費就高達三億美元。 不過,明明是輝瑞買愛力根,新公司取名輝瑞,也是輝瑞用股權購併,以十一.三股新公司股票換一股愛力根股票的方式「娶走」的;但合約上,卻是輝瑞「嫁給」愛力根,新總部也將設在愛力根總部愛爾蘭。 原來,一切都是為了避稅。輝瑞每年要繳給美國政府二五%的實質稅率,今年預估要繳四十七億美元的稅。不過,新公司如果設在愛爾蘭,輝瑞僅需要繳約一七%至一八%的稅,稅率大約減少七個百分點。 這也是為什麼消息一出,外界馬上貼上「稅負倒置(Tax Inversion)」的標籤,也就是透過購併海外稅負較低的公司,將總部轉移到該地,就能省下大把鈔票。同時,美國政治人物也搶著指責輝瑞「不愛國」。 但是,這應該是對股東來說的好消息,為何兩家公司股價卻在宣布合併後,雙雙下跌了兩天,直到二十三日才回穩。究竟這樁婚事出了什麼問題?難道,投資人真的賣股來譴責輝瑞和愛力根嗎? 論營運 合併後,無法發揮一加一大於二綜效其實,在避稅之餘,這樁合併案充滿疑點。市場第一個質疑的就是,這個購併案的合併綜效(synergy,即整體價值是否 大於個體價值總和)實在太低。十一月二十三日下午,兩大公司的執行長接受分析師提問,高盛分析師羅賓(Jami Rubin)不給情面,第一個丟出的問題就是:「你們提出的綜效,主要是行政跟人事成本的降低,而且未來三年只有二十億美元,看起來實在很少。可以請你們 解釋一下嗎?」綜效是評估購併交易的重要指標,輝瑞財務長坦承:「我們會想辦法催生出更多綜效,但是請注意,我們兩家公司重疊的業務不多,而且兩家公司也 都已經很有效率。」換言之,能減少的成本自然有限。 未來展望令人搖頭 EPS明顯成長 要等兩年不只是綜效,輝瑞提出的未來展望數字,也令人失望。 根據輝瑞預測,直到二○一七年,新公司的EPS(每股盈餘)都不會有所提升,直到一八年,才有約一○%的成長。一樁眾所期待的世紀聯姻,對EPS影響卻要 兩年後才看到。而且,德意志銀行分析師也指出,就算是遠在兩年後的EPS提升,都需要透過財務操作,例如公司買回庫藏股、降低股本,以「擠」出EPS,而 不是靠本業強化,更加難以說服投資人。 看布局 欠缺大分子藥研發技術,還是吃不到大餅從新藥布局的角度來說,這個購併案也無法提升輝瑞太多火力。綜觀全球製藥市場,可以粗略分為「小分子」化學藥及「大 分子」生物藥。小分子藥就像阿斯匹林等我們耳熟能詳的藥物,雖然用量大,但因研發技術低,因此一旦專利過期,每個人都可以合法仿製出一樣成分、一樣效果的 「學名藥」,利潤很快就被瓜分。 以輝瑞最有名的小分子藥「威而鋼」為例,在一一年專利陸續過期前的高峰期,全年銷售高達一二七億美元,占輝瑞營收的二七%。但在專利過期後,全球藥廠紛紛仿製,一五年第三季,威而鋼只貢獻輝瑞藥品七%營收。小分子藥的興衰,可見一斑。 反觀大分子藥,則是針對癌症、罕見疾病等的重量級藥物,因為研發門檻高、成本昂貴,被少數大廠掌握。這也是為何一四年全球銷售量最高的十種藥物中,有七種就是大分子藥;全球學名藥市場中,高達八成都是容易仿製的小分子藥,僅不到兩成是大分子藥。 生技產業分析師、台灣工銀證券投資顧問廖昌亮指出,輝瑞本來就是全球小分子藥霸主;而愛力根的強項也是小分子藥,及專利過期後的學名藥產品,兩家公司在大分子藥的布局都有限。 「輝瑞買下愛力根,頂多可以在專利過期時與愛力根合作,搶先發行學名藥。但是,全球新藥市場,大分子藥仍是王道!這對輝瑞比較欠缺的大分子藥研發能量,沒有幫助。」 新藥研發遇瓶頸 美國避稅收購案層出不窮 廖昌亮指出,如果這項購併案唯一的亮點是避稅,也可以看出輝瑞在研發新藥上的窘境。「我們觀察,這只是一個開始,關鍵就是輝瑞的下一步。」因為輝瑞用股權 購併,沒有動用到手上的現金。摩根大通分析師預估,新公司將在財務上有很大彈性。「所以,它可能會用這些錢再去購併新公司,布局大分子藥。」廖昌亮指出。 不過,輝瑞大剌剌地透過購併避稅,美國政府自然強烈不滿。在購併案宣布之前,美國財政部及時發表了美國稅制的新規定,要限制美國企業將海外業務收入轉移給 新註冊的海外母公司,顯然就是衝著輝瑞而來。不過,沒有人認為這招有效;法人及媒體都指出,只要輝瑞將新公司持股維持在六○%以下,就可以輕易地避過規 定。 事實上,輝瑞不只是單純激起美國「邪惡大公司」的批評,也有人開始討論美國的稅制,在當今租稅競爭的環境,是否需要改變。《華爾街日報》就指出,美國二五%的公司稅遠高於世界其他國家,企業出走是理性且合法的舉動,利用「愛國」作為道德約束,無法提升美國的競爭力。 輝瑞併愛力根,雖然對台灣生技新藥並無太大衝擊,但是延伸出的租稅競爭問題,值得台灣參考與借鏡。 「小分子藥」易仿製 輝瑞難再靠威而鋼賺大錢 2015 Q3藥品貢獻營收占比沛兒肺炎鏈球菌疫苗 25% 利瑞卡 20% 恩博 14% 威而鋼 7% 立普妥 7% 其他 27% 資料來源:BMO Capital Market 撰文 / 楊卓翰 | ||||||

藥廠厚利逼不得已?

(前言:香港情況有點不同,香港的公共醫療制度雖然不能稱完美,但在相當低的稅率下能有此服務質素、價錢已是難得,在會計師胡定旭掌醫管局前香港市民在公立醫院用藥只需付象徵式費用,胡定旭推出所謂表列藥物要求市民以市價買新藥後情況雖然有所惡化但對大多數市民而言仍算可以付擔,相比外國所謂先進國家而言或沒有切膚之痛...雖然香港人被地產商、會計師的壓榨,藥廠的謀利能力已算是九牛一毛;回想當日香港政府竟找自家公共醫療千瘡百孔的美帝專家研究改革香港優勝得多的,不亦搞笑乎?)

專利對於世人是福是禍向有爭議,單以藥物為例,相信不少讀者都聽過批評說藥物生產成本極低,但在專利下一顆生產成本三兩塊的藥物售價可達三兩萬,令不少病人尤其身處發展中國家明明不是患有不治之症,但阮囊羞澀而無辜丟了性命,而且除非家境實在富裕否則遇上長期病恐怕大多人也支持不了多久。

然而藥廠堅稱若非以專利保證強大利潤,科學家便沒有興趣花時間研究,而且藥物研究風險極高,雖然成功的藥物能一本萬利,但失敗項目也不少,成功藥物的暴利有相當部份是為了抵消失敗項目的損失!

對於只有暴利才能誘惑科學家研究的說法請讀者自行比對威廉.洪堡的意見(學者不應受政府壓力左右更不應為錢!),至於後者最簡單方法莫如查看藥廠數字:

以歐洲實力最雄厚藥廠德國拜耳(Bayer)2011年財務報告,其銷售額為365.28億歐羅(下同),生產成本為179.75億,大約為49.21%(每一顆藥邊際成本固然可能只是三兩塊錢,但生產成本包括廠房機件等固定成本,有興趣的讀者可查閱管理會計有關成本章節)。

至於研究費用又是多少?與上述數字相比可能令人出乎意料:只花了29.32億(8.03%),莫說是與生產成本比較,甚至不及銷售及行政開支(104.50億,28.61%)三成!

回看2010年財務報告上述幾項比例相差無幾,可見大藥廠有關成本相當穩定,為公平也參考與德國並駕齊驅的美國藥廠,輝瑞(Pfizer)2011年數字是銷售額674.25億美金(下同),生產成本為150.85億(22.37%)、銷售及行政開支194.68億(28.87%),但研究費用也只有91.12億(13.51%)!

兩者成本結構固然有點差異,但比例相當吻合:研究成本固然不少,但相比生產成本還是少得多,雖然部份藥物是大藥廠通過收購而非自家研發而來,但研究開支相對其他成本差異實在太大,已足夠推翻坊間說法藥物生產平而(包括失敗項目)研究貴的說法,至於藥廠是否藉專利以“謀取暴利”請讀者基於藥廠自家提供數字自行判斷了。

昨日有朋友說你也太久沒寫blog了吧,這也沒法子,近來真是忙得不可開交,不過這朋友之言不能置之不理,加上也想看看會計界朋友尤其被稱為會計界俊男作家的苦瓜大人(bittermelon)看法,姑且將手上所寫其中一段抽出來(苦瓜大人不傳神自畫像)。

一間藥廠,比整個鐘表業年產值高 瑞士奇蹟 800萬人擁全球第一製藥業

2016-02-01 TCW全球處方藥銷售十大藥廠中,瑞士藥廠分占了第一、第三強,同為小國的台灣,要靠生技製藥打國際牌,瑞士經驗值得借鏡。 向來是瑞士「工匠精神」象徵的鐘表業,剛度過自金融海嘯以來,最嚴酷的一場寒冬。 根據瑞士鐘表聯合公會(Federation of the Swiss Watch Industry)統計,瑞士鐘表二○一五年前十一月的出口總額較前年同期共減少三.三%,是二○○九年以 來第一次衰退。 鐘表衰退,製藥成長差別在「是否不可取代」 瑞士的前五大出口產業,按金額依序為金屬與珠寶、製藥、機械、鐘表、化學。五大產業其中的四大產業,去年多受瑞士法郎與歐元脫鉤,幣值一度相對強勢而影響,出口額衰退或停滯,其中鐘表業又受中國景氣拖累,出口雪上加霜。 唯獨製藥業,能夠力抗瑞士法郎升值,持續迎來春燕。 以二〇一五年第三季為例,全瑞士的出口總額僅提升〇.五%,唯一成長的類別,便是化學製藥。去年不僅出口額增長,十月與十一月更是出口增長率第一名,成為帶動出口的火車頭。 「一百多年來,製藥業在瑞士經濟扮演了重要角色。在瑞士股票指數(Swiss MarketIndex)中,製藥公司占有四〇%以上的市值,遠超過例如銀行等一眾產業。」代理眾多藥品、有一百五十年歷史的瑞士企業大昌華嘉(DKSH)總裁郁和利(Jorg wolle)對《商業周刊》表示。 製藥業在瑞士,甚至上演了「一間公司,勝過一個產業」的故事。 光是排名瑞士第二大藥廠羅氏,其年產值便高過全瑞士鐘表業年產值約一百億美元(約合新台幣三千四百億元)。瑞士鐘表、製藥的一消一長,背後的關鍵,在於主力產品是否具不可替代性。 先從鐘表業的消退看起。 二〇一五年,瑞士鐘表業金字招牌黯淡的主因,是全球景氣波動,特別是中國經濟成長放緩。 去年十月與十一月,瑞士鐘表出口至香港的總額,與前年同期相比,分別減少了三九%與二八%,出口至美國、德國的總額也紛紛衰退,「中國遊客減少到香港消費,也是瑞士鐘表出口衰退的主因之一。」富達瑞士基金經理人奇安德堤(Alberto Chiandetti)表示。 鐘表遭遇智慧手表僅能報時,同價位產品滯銷包括LVMH集團旗下的頂級瑞士品牌豪雅(TAGHeuer),歷峰集團旗下的IWC(萬國),到旗下高中低階品牌都有、瑞士最大的鐘表集團Swatch,去年銷售都遜於前年。 景氣波動與中國購買力減弱,只是短期原因,真正讓它籠罩長期隱憂的,是智慧穿戴裝置的崛起。 以去年十月與十一月為例,定價五百瑞士法郎、相當於新台幣約一萬五千元以下的鐘表,出口的單位量與去年同期相比,分別下滑了二〇%與一一%。這個價格區間,正是Apple watch與多數智慧手表、手環的價格帶。 智慧財產律師、科技評論媒體「有物報告」創辦人周欽華認為:「自從有智慧型手機以後,手表的銷售量就降下來了……。隨著物聯網這件事越來越重要,智慧裝置未來會更衝擊只能報時的手表。」 「被取代」,正是瑞士鐘表所面臨的困境。 過去,「報時」是手表難以被取代的功能。但從功能性手機、智慧型手機到穿戴裝置,近二十年來,人們取得「準確時間」的管道已多元而便利。 報時,早已不是手表的專利。人的手腕只有一個,當中產階級與年輕世代開始擁抱智慧裝置,自然會排擠手表的使用與購買。這點從瑞士鐘表定價低於新台幣一萬五千元以下品項出口衰退最嚴重可以看見。 同時,定價在三千瑞士法郎(約合新台幣九萬九個六百元)以上的高價表,同樣也面臨衰退。除了景氣,也因為戰後嬰兒潮和Y世代的消費習慣已改變。以瑞士表購買大國——中國為例,購買精品,已漸漸被旅行、追求差異化的生活風格給取代。 相較下,「不可替代」卻是瑞士製藥業目前最顯著的優勢。全球醫藥產業現在都站在浪頭上,因為人口老化、醫療保健意識抬頭,最有消費力的戰後嬰兒潮,步入熟齡退休潮等因素,讓製藥業整體受惠。不過,大環境因素無法解釋,為什麼瑞士製藥出口第一名的諾華、第二名的羅氏藥廠,成長的比歐美其他國家大藥廠來得快,排名持續躍升,成為全球處方藥銷售額一、三名? 藥廠攻最難的處方藥研發貴又費時,難被取代處方藥,代表須醫師開立處方籤,才可領取服用的藥物。 相對非處方藥,如一般的成藥、維他命等,前者須在研發上投注更多資源。 而諾華與羅氏主攻的,都是處方藥中,進入門檻更高、不可替代性更強的癌症藥物。 一九九〇年代至二〇〇〇年初期,當美國藥廠走基礎醫療藥物路線,透過對大眾的行銷與宣傳,創造出壯陽藥「威而鋼」、減肥藥「諾美婷」等「明星藥品」時,羅氏與諾華,則專注開發較難於短時間內獲得巨大收益的癌症藥物,使其營收與股價,在當時不如美國藥廠風光。 挑既難又遠的路走,持續專注研發癌症新藥,並購併相關藥廠,讓羅氏與諾華自二〇〇〇年中期以後,在癌症藥物的銷售上取得領先,分別位居全球第一、二名,也使其營收與股價後來居上。 「在瑞士生產製造從不便宜,這是為什麼這個國家不得不在一開始,就找出自己的競爭優勢,以和國外競爭者形成差異。」郁和利觀察。 瑞士因地小人少、資源匱乏,形成專攻高附加價值產品的製造業風格。在製藥上,同樣走高附加價值路線,一顆癌症標靶藥物,至少新台幣千元起跳,是平均一般藥物的數倍、甚至上百倍。 諾華在處方藥的營收,近年已超越美國的輝瑞,成為全球第一,且根據醫藥研調公司EvaluatcPharma預測,到二〇二〇年時,諾華仍將穩坐全球第一的寶座。 瑞士製藥業現今的成功,除了產品定位正確,更得歸因於堅實的基礎研究。 在基礎研究上,以人口比率來看,八百萬人口的瑞士是獲得最多諾貝爾獎的國家。自一九〇一年,有七位瑞士學者獲得諾貝爾生理學、醫學獎,光羅氏藥廠設於全球各地的研究中心就出過三位諾貝爾醫學獎得主。 除此之外,羅氏與諾華,也是全球處方藥前十大藥廠中,研發經費占營收比重最高的兩間。二〇一三年,羅氏甚至是前十大中,唯一行銷費用占營收比重低於研發經費的企業。 而要有好的研究,自然要高薪吸引人才。 例如羅氏,雖然不是瑞士稅後淨利最高的公司,但其執行長施萬(Severin Schwan)卻是 全瑞士薪資最高的執行長,年薪一千三百四十萬法郎(約合新台幣四億四千萬元),勝過全瑞士淨利最高的企業雀巢、全球機電巨擘ABB等。 諾華與羅氏挑進入門檻高的癌症藥物為主力,大環境又碰上戰後嬰兒潮進入癌症好發年齡(以台灣為例,平均定六十二歲)。這群人又是經濟實力最佳的世代,癌症新藥正好迎合他們的需求。 當瑞士鐘表業逐漸失去消費者「非要不可的理由」,專攻癌症用藥的瑞士兩大藥廠,卻讓人們非要不可。 台灣生技借鏡人才和資本得與國際接軌 台灣與瑞士同樣內需市場小,要發展生技製藥,必須靠出口打國際盃才行,該國的經驗,能給台灣哪些學習呢?近年在台灣大力推動生技產業發展的中研院院長翁啟惠認為,修改法規以爭取國際人才,且與國際藥廠和資本接軌,是重要關鍵。 首先是開放國際教授的合聘制度。 生技製藥是一個相當借重學術研究的產業,若想開發高附加價值的新藥,研發所扮演的角色更為重要。但台灣現行的教授聘用制度,卻不接受與他國合聘,減少了引入國際人才的機會。 「我們對國際人才都要求要百分之百占有。假設你在美國某個大學任教,我如果希望你掛四0%在台灣,美國可以,但台灣不行......。如果你要人才都要百分之百擁有,那他不一定要來你這單位嘛!」翁啟惠表示。 其次,則是透過國際藥廠和咨一本的力量,進入世界盃戰場。以諾華和羅氏為例,除了自主研發外,也都曾透過購併,取得關鍵的專利和產品,才有今日的成績。 藉由購併達到規模化,同時也能提高研發、生產、行銷的銀彈。例如羅氏,二0一四年光是研發支出.便投注八十九億瑞士法郎(約合新台幣二千九百四十三億元),相當於全台生技業產值的近一五%,是高度資本密集的行業。 而一顆藥丸,要能打入全球近兩百個國家,每問醫療院所,甚至讓個別醫師願意採用,更是一筆可觀的行銷預算。以全球前十大藥廠為例,分別投入了占營收約四%到一八%不等的費用。 翁啟惠認為,台灣現在的新藥公司,多半尚未與國際市場接軌。但未來等產品推出後,如果想在國際上占有一席之地,免不了得參與購併、或接受入股,應做好準備,「假如(台灣藥廠)有相當具國際一性的產品出來,國際大藥廠一定會注意,到時候就會促成很多(投資)。」 瑞士鐘表業未能跟著趨勢的浪潮轉向,眼睜睜看著原有市場逐漸縮小,被新技術與新應用取代,正如同台灣多數科技業,目前面對網路、行動裝置和物聯網的典範轉移困境。 而台灣是否能學習瑞士,將製藥業推向國際舞台,或許就看我們能否學習他們,抓住廣大消費者「非我不可的需求」,讓自己在全球市場,無可替代。 | ||||

美國藥廠神祕推手 獲利藍圖首次曝光 逸達簡銘達 讓杜邦指名合作的關鍵

2016-05-02 TWM全球第三大生化分析公司QPS董事長簡銘達,從不在公開市場募資, 今年四月,他首次面對資本市場,透露逸達計畫兩年內將申請美國藥證。 在台灣,研發一款全新成分的新藥,是條高風險、高報酬的路,投資五年、七年都未必能看到結果。 逸達生技要走另一條路,叫老藥新用,只要更少的資金,承擔較小的風險,就能拿到美國新藥藥證。 明年中申請歐美藥證 逸達今年四月才登錄興櫃,前身是全球第三大生化分析公司QPS(昌達生化科技)的新藥研發部門,逸達董事長簡銘達估計,今年十月,逸達將完成美國三期臨床實驗,「二○一七年中,我們就會申請美國、歐洲的藥證。」他透露,一八年底,逸達還會有第二款新藥申請藥證。 簡銘達熟悉美國新藥產業相關規定,二十一年前,簡銘達在美國創立QPS公司,從三個人的小公司,成長為全球第三大的生化分析公司。二十年來不曾公開募資,去年營收一億二千五百萬美元,EBITDA(稅前息前折舊攤提前獲利)獲利率約為一五%。 這家公司,是美國新藥公司背後的神祕推手,像杜邦,就指名找QPS合作。美國吉列德科學(Gilead Science)公司,從創業時就與他們合作,前年這家公司研發出的C型肝炎藥物,是史上第一顆不用再靠每周注射干擾素,就能治癒C型肝炎的產品,根據美國媒體報導,這一顆藥要價三萬四千元新台幣,八周療程結束,光藥價就要二○四萬元新台幣,吉列德更因此成為美國市值前十大的新藥公司,這顆藥就是簡銘達的QPS公司參與研發的新藥。 今年四月,QPS及逸達董事長簡銘達接受本刊專訪,談他在新藥研發的布局計畫。 「我是成大化學系畢業,」簡銘達接受本刊獨家專訪時說,他畢業的那一年,美國就業市場不振,但簡銘達靠著在美國念博士時,在化學質譜儀分析方法上的突破,博士一畢業,就被杜邦聘用,負責建立杜邦新藥研發部門的化學分析實驗室。 新藥公司爭相找他解決研發過程中的問題,他乾脆跳出來成立QPS。 二十一年來,這家公司光靠盈餘轉增資,逐步擴張規模,從化學分析逐步發展成橫跨毒理、臨床研究等新藥研發領域的委外研發公司。 「我們走的是505 (b)(2)(老藥新用)的路」簡銘達說,他的計畫是用一千萬美元的資金,打開四十億美元的前列腺癌市場。「選這個藥的目的,只要花費一、二千萬美元就能得到新藥許可,這是很不容易的。」簡銘達解釋,前列腺癌新藥的市場很大,「同樣治療機制的產品,全球市場有將近四十億美元,其中Leuprolide(柳菩林)全球市場大約二十四億美元,卻只有二個競爭對手。」他分析,其中一種施打時會讓患者感到不適;另一種藥必須混合兩種藥劑才能使用,而且混合半小時後就會失效,並不方便。 省下第二期臨床實驗時間 他打算用逸達手上的專利技術「緩釋藥物輸送平台」,把老藥變成對患者更方便的新藥,透過這種技術,逸達能把原有的前列腺抗癌藥,變成一款不須混合,就能透過皮下注射使用的藥物,患者可以從每月打一針,變成六個月打一針。簡銘達估計,「如果搭配好的價格策略,應該可以分到兩成的市場。」特別的是,因為逸達走的是老藥新用的路,做完第一期臨床實驗後,可以用現有資料證明新藥的安全性和有效性,省下二期臨床的時間,直接做三期臨床實驗,證明新劑型和原有藥品有同樣的療效即可。 神隆創辦人馬海怡觀察,簡銘達選擇這條路切入新藥開發是很正確的決定,因為老藥新用的開發風險相對較小,但癌症用藥製造難度高、市場大,學名藥廠難跨入這個領域競爭,讓逸達可以用小風險切入大市場,馬海怡認為,逸達目前的主要風險,與其他生技公司一樣,就是要觀察新藥開發是否能如期完成,以及美國食品暨藥物管理局(FDA)是否會增加審查項目,增加申請藥證所需的時間和成本。 目前,逸達的大股東,包括台灣神隆、中華開發、中化製藥、盛弘醫藥等公司。逸達的投資者、益鼎創投董事長邱德成認為,QPS公司優勢是長期和美國新藥研發公司合作,「哪些藥有市場潛力,研究的狀況如何,他們最清楚。」逸達的出現,代表另一批新藥公司進入台灣資本市場,這批台灣生技人才回流,將讓台灣生技產業走出另一條獲利新路。 撰文 / 林宏達 | ||

李氏大藥廠(0950、8221)專區

1 : GS(14)@2010-10-17 09:25:19http://realforum.zkiz.com/thread.php?tid=8948

新聞專區

2 : GS(14)@2010-10-17 09:34:42

http://www.hkexnews.hk/listedco/ ... 20020702181424F.htm

招股書

stock.zkiz.com資料:

http://stock.zkiz.com/query.php?code=950

3 : oman(1154)@2010-10-18 08:22:11

這應是一隻黑馬,

經今次批股後,

股價估計會有很好表現.

4 : GS(14)@2010-10-18 21:24:22

3樓提及

這應是一隻黑馬,

經今次批股後,

股價估計會有很好表現.

好久沒見,身體好了沒有?

又批得唔多,應該睇一倍,是不是呢?

5 : oman(1154)@2010-10-19 05:22:47

多謝関心,身體算是好返了.

950一個開並不為過,

他們轉來主版後都未有大動作,

我覺應可到.

6 : GS(14)@2010-10-19 22:21:07

5樓提及

多謝関心,身體算是好返了.

950一個開並不為過,

他們轉來主版後都未有大動作,

我覺應可到.

咁就睇好戲先..

7 : oman(1154)@2010-10-26 11:42:28

950,

基金們,

加把勁呀!

8 : GS(14)@2010-10-26 21:37:12

7樓提及

950,

基金們,

加把勁呀!

三把兩撥挑了上四蚊

9 : GS(14)@2010-11-20 18:48:10

http://www.hkexnews.hk/listedco/ ... TN20101118077_C.pdf

Q3 profit nearly no increase

10 : GS(14)@2011-05-23 22:23:22

http://www.hkexnews.hk/listedco/ ... TN20110523165_C.pdf

盈利無增長

11 : sinlcw(10546)@2011-05-24 21:37:20

間公司股權咁集中, 每日成交量都唔多

年年都賺錢,但股價點解升唔高

12 : GS(14)@2011-05-24 22:03:33

11樓提及

間公司股權咁集中, 每日成交量都唔多

年年都賺錢,但股價點解升唔高

佢個大浪早過了,前兩三年打底都升了16倍,甚麼叫不升,你看得太短了吧

13 : GS(14)@2011-08-29 22:26:01

http://www.hkexnews.hk/listedco/ ... TN20110822084_C.pdf

前 景

董 事 對 本 集 團 於 不 久 將 來 及 之 後 之 前 景 持 樂 觀 態 度。

中 國 政 府 矢 志 將 醫 療 保 健 範 疇 拓 寬 至 更 多 人 群,此 舉 將 推 動 藥 品 之 整 體 需 求,為

本 集 團 現 有 產 品 帶 來 新 機 會。

治療急性冠狀動脈綜合症之產品《Brio》®

PTCA氣囊及支架及治療胃潰瘍之產品《蓋

世 龍》®

計 劃 將 於 本 年 度 第 三 季 度 推 出,將 同 時 提 振 我 們 的 銷 售 團 隊 及 客 戶,於 未

來產生新的收入來源。同時,本集團於市面上的產品增加至11種,提高其在市場上

的 競 爭 力。當 中,五 種 產 品 乃 於 最 近 兩 年 內 推 出,為 本 集 團 之 產 品 線 注 入 活 力。

於 二 零 一 一 年 第 二 季 度,本 集 團 之 新 引 進 的 產 品 將 獲 得 批 文。本 集 團 已 遞 交 多 份

申 請,當 中 包 括 治 療 肺 動 脈 高 壓 之 藥 品《Remodulin》®

。預 期 新 批 文 及 新 遞 交 申 請

將 為 本 集 團 之 增 長 帶 來 新 的 機 會。

最 後,為 配 合 拓 展 所 需,本 集 團 於 二 零 一 一 年 七 月 購 入 位 於 南 沙 珠 江 工 業 園 之 一

幅 土 地,用 作 建 設 新 廠 房 以 生 產 本 集 團 之 專 利 產 品,並 考 慮 生 產 不 同 劑 量 配 方 的

產 品。設 施 落 成 後 將 大 幅 增 加 本 集 團 之 產 能 及 產 量。

董 事 會 對 本 集 團 在 未 來 保 持 迅 速 增 長 之 勢 頭 及 繼 續 為 其 股 東 帶 來 可 觀 回 報 充 滿 信

心。

業績幾乎無增長

14 : CHAUCHAU(1254)@2011-10-20 20:04:10

http://www.hkexnews.hk/listedco/ ... TN20111020160_C.pdf

董事會欣然告知本公司股東及有意投資者,預料本集團於截至二零一一年九月

三十日止三個月期間之第三季度未經審核溢利將會較二零一零年同期之溢利錄得超

過50%之增幅。

15 : GS(14)@2011-10-20 22:46:58

本公佈所載之資料僅為董事會對本集團管理賬目之初步評估,董事會認為

溢利增長主要由於第三季本集團醫藥產品之銷售持續上升,以及由於銷售及分銷團隊之

營運效益持續改善。

上個禮拜有ad

16 : greatsoup38(830)@2012-02-11 20:01:59

2012-2-6 iM

..

李小羿於08年曾透露正在研究一隻治療脫髮的藥(ZK003),他表示,「該藥已研發多年,至今已完成所有臨床前的工作,希望於今年中可申請做臨床測試。該藥可以生髮,又可以修復損傷,有考慮用於不同品牌的洗髮水上,但要與其他人合作。」他還透露,「公司同事曾試過拿來塗眼睫毛,耐心地塗了六至八周,便見成效。」

他補充道,「在完成臨床前的工作,即表示已做過動物試驗,證明該藥的安全性,才可向人試,做臨床測試是看該藥幾有效。根據化粧品條例,化粧品不用臨床,要造成藥,才要進行臨床。」換言之,目前已可用於化粧品等產品上。該藥已申請了專利,長達20年。

另外,公司治療化學治療引發之周邊神經病邊(CIPN)的新藥,估計明年可推出,由於目前尚無任何藥品可有效治療此徵狀,故估計該藥會好好賣。.

...

內地藥品價格存在下行壓力,公司今年亦要面對價格調整,李小羿指出,「今年藥品很難加價,有調整價格的壓力,主要關注調整幅度有多大,希望能應付得到。」他解釋道,「發改委的價格為最高零售價,對公司更重要的是招標價。一般而言,每個地區每年都要招標,價格壓力在那兒,招標價對公司更有影響。」

公司過去設定的目標亦能達到,李小羿於08年11月曾表示,等09年業績公布達標後,便即轉往主板掛牌,結果業績對辦,公司亦兌現於2010年轉往主板,對於下一個目標,他表示︰「保持穩定增長,冀未來五年每年以30%速度增長,成為一間有規模的專科藥物公司,一間於中國有影響力的公司。」

自建銷售團隊費用增

公司去年銷售及分銷費用大升1.3倍,至1.13億元,相信與公司建立自己的銷售團隊不無關係。公司於2010年用一年時間把銷售人員增至多達250人,覆蓋內地26個一、二綫城市。李小羿解釋︰「公司過去是透過獨立第三方代理銷售,由其賣到醫院,公司向其提供產品及學術支持,這方法行之有效多年,但隨着公司產品愈來愈複雜,專科藥愈來愈多,有必要建立自己的團隊到醫院去銷售。」

「銷售團隊需要稍為整頓一下,因為一下子人太多,令前年下半年及去年上半年盈利增幅下降,惟公司很快地作出調整,根據效益將人數減少至200人,覆蓋城市減至20個,令去年第三季利潤增長與銷售增長又基本同步,團隊效益料有很大的改善空間,這才剛開始,沒有三年時間是建立不了。」

他舉例說︰「南京的銷售團隊做得不錯,建立是由零開始,目前當地團隊共5人,冀未來每人每月可做到8萬元的銷售目標。」

公司原有的銷售代理將不會變,自建的銷售團隊主要負責公司核心領域的藥,包括心血管、腫瘤、婦科及皮膚科的藥。

廠房方面,公司擬於廣州南沙建新廠,為未來新產品作準備,該廠房約兩萬多平米,較現有的合肥廠房大十倍,料今年底將建成,建築費約1億元人民幣,其後將根據需品需要,一個個車間逐步裝修投產。至於合肥廠房,亦需要擴建新廠,以符合新版GMP(詳見副文——「新版GMP 料2,000藥廠消失」),車間約2,000平米,預期需要投資2,000萬元人民幣。

工資方面,「由於公司非勞工密集型的企業,請的是技術工人,故工資一向不低,員工一般每月工資高達3,000元人民幣,已維持多年,故內地人工上漲,對公司無甚影響。」

意大利股東去年辭世

公司於04年獲意大利藥廠Sigma-Tau旗下的DefianteFarmaceutica入股,股權最終擁有人Cavazza Claudio於去年6月不幸辭世,目前有多名繼承人,包括Atti Atti Anna、Cavazza Enrico、Cavazza Francesca、Cavazza Preta Martina、Cavazza Silvia等。李小羿表示︰「去年11月曾親往意大利,與新股東見面,主要是Cavazza Claudio的子女,相信他們仍想繼續持有公司股份,不會有大變化。」至於公司代理Sigma-Tau的藥僅一隻,並非太過依靠進口Sigma-Tau 的藥,而且有簽訂代理合約,有優先續約權,目前還有7至8年。

17 : 200(9285)@2012-02-13 22:39:20

http://www.rthk.org.hk/efinance/ ... 18_2141_590104.html

18 : GS(14)@2012-03-24 18:15:34

http://www.hkexnews.hk/listedco/ ... TN20120321174_C.pdf

950

盈利上升40%,至7,200萬,11仙現金,1.91

營業額及溢利

二零一一年第四季度業績令人鼓舞,營業額及純利分別較第三季度增加23%及14%。

截至二零一一年十二月三十一日止年度之營業額再創新高,至399,685,000港元,較

去年增長56.2%。銷售額大幅增長乃主要受新近納入國家醫保目錄之《可益能》®及

《速樂涓》®所推動,而該等產品之銷售額分別較去年增長91%及66%。《尤靖安》®、

《菲普利》®及《再寧平》®等其他主打產品均表現優秀,分別較去年增長36%、68%及

119%。

於二零一一年,股東應佔純利再創新高至83,906,000港元,較去年增長44.6%。管理

層於本年度下半年在加快銷售增長的同時,控制銷售開支及提升營運效益及本集

團銷售及市場推廣組織的效率,而營業額的增長與純利的增長趨同乃管理層努力

的有力證明。二零一一年第四季度銷售開支對營業額之比率大幅減少至33.5%,而

第三季度及第二季度分別為39.8%及43.9%。

….

前景

董事對本集團的前景保持樂觀。然而,我們需要警惕外部環境,並為迎接挑戰做好

準備。潛在的價格調整幅度尚未確定。新的現行優良藥品製造標準要求的實施將

是對我們所作準備的一次測試。但可以肯定,本集團在戰勝這些挑戰方面處於非

常有利的位置。

中國政府擴大醫療覆蓋面及醫療開支雙位數字的增長將繼續推動需求及引導製藥

業的增長。本集團現有五大主要產品預計將受益於市場擴展,保持快速增長速度。

本集團的銷售及市場推廣組織的運營效率及效益的持續改善將進一步提高其產品

在市場上的競爭力、擴大其市場佔有率及提高盈利能力。

近期推出的兩種新引進產品-治療急性冠狀動脈綜合症之Brio PTCA氣囊及支架及

治療胃潰瘍之《蓋世龍》®,已參與若干招標。其貢獻於未來幾個季度將逐漸顯現。

加上新近獲批准的產品《Hyalofemme》®,這些新產品將作為增長的催化劑,並為本

集團產品在市場上產生提振作用。幾種新產品亦預計將在二零一二年獲得批准,

令本集團得到更好裝備,以在市場上競爭。

JX-594及《Declotana》®第二階段研究於二零一二年上半年之患者登記計劃將是本集

團之一個重要里程碑。此努力可能具革命性,並可提升本集團至一個新的競爭領

域,為本集團的長期增長鋪平道路。

勤奮的員工加上管理層的準備,讓我們有信心能夠戰勝挑戰,並繼續為我們的股

東帶來豐厚的回報。

…

末期股息

董事會建議向於二零一二年五月二十四日營業時間結束時名列本公司股東名冊之股

東派發末期股息每股0.03港元(二零一零年:0.02港元)。末期股息一經股東批准,

將於二零一二年六月十四日或前後派發。

19 : go2china(25647)@2012-04-24 18:08:26

李氏大藥廠<00950.HK>發盈喜,預期集團於截至今年3月底止首季度溢利,將較去年同期溢利錄得超過40%之增幅。

董事會認為,溢利增長主要由於首季集團醫藥產品之銷售持續上升,以及由於銷售及分銷團隊之營運效益持續改善

呢隻野好似晤錯噤﹐留意下先。。。

20 : greatsoup38(830)@2012-04-24 21:27:54

呢隻有D料,但是有D貴

21 : Clark0713(1453)@2012-05-21 14:28:16

截至二零一二年三月三十一日止三個月第一季度業績公佈

http://www.hkexnews.hk/listedco/ ... TN20120521134_C.pdf

22 : GS(14)@2012-05-21 22:48:30

本集團於二零一二年第一季度取得另一出色及穩健表現,收入及溢利均大幅增長。

本季度之營業額達到109,889,000港元,較去年同期增加49%。截至二零一二年三月

三十一日止三個月之股東應佔純利達24,609,000港元,較去年同期增長45.7%。二零

一二年第一季度之每股基本盈利為5.24港仙,較去年同期增加44.8%。本季度之營

運收入較去年同期增加逾100%,令人印象深刻。

值得注意的是,在收入強勁增長的背後驅動力不同以往只限於兩個主要產品,相

反,五大產品(貢獻本集團銷售收入之93%)均取得銷售額增加逾35%,為可持續發

展提供了更廣泛之基礎。以二零一一年第一季度為基準,《菲普利》®、《尤靖安》®、

《可益能》®、《速樂涓》®及《立邁青》®之銷售額分別增長77%、62%、60%、36%及

35%。銷售全面穩定地擴大是本集團的醫療市場推廣隊伍不懈努力,並以知識為基

礎進行宣傳而取得的結果,並反映本集團的銷售及市場推廣組織之成熟。

雖然第一季之毛利率為71%,惟由於進口產品之成本輕微上升,較去年同期下降2.7

個百分點,而純利率繼續去年的趨勢,額外提高1.4個百分點至22.4%。此改善歸功

於本集團致力於提高其銷售及市場推廣努力的效率及效益。銷售及分銷開支與營

業額之比率由去年同期之42.3%顯著下降至二零一二年第一季度之37.2%。

於第一季度,本集團在產品研究、開發及註冊方面亦取得重大進展。於一月份,用

於治療各種來源陰道乾澀之醫療設備《海羅芬》®自中國國家食品藥品監督管理局獲

得銷售批准。這是本集團於過去18個月在中國獲得的第三個註冊批准。本集團在中

國進行的臨床研究結果表明《海羅芬》®與激素替代療法一樣有效緩解症狀,但可避

免激素所造成的有害副作用。該產品將提供替代方案,以幫助改善患有陰道乾澀

婦女的生活品質,並預計於二零一二年六月推出產品。

於二零一二年三月,本集團亦獲得批准可進行Prulifloxacin 治療呼吸道及尿路感染

的臨床研究。研究方案之最後確定工作正在進行,目標是在第三季度初開展病人

登記。

本集團在本季度亦開始用於治療抑鬱症的《鹽酸曲唑酮緩釋片》的第三階段研究的

病人招募。這項研究工作進展順利,預期在二零一二年年底完成患者招募。

「以夥伴關係促發展」一直是本集團發展的關鍵,第一季度在這方面取得重大發展。

本集團已與一家私人持有的美國生物技術公司PLx Pharma訂立一份明確的許可及

開發協議。根據該協議,本集團將在中國開發、製造及銷售預防心血管疾病而對胃

腸道更安全之亞士匹靈產品。PLx Pharma已提交該產品的新藥申請予美國食品藥

品管理局,申請目前正在積極審查。亞士匹靈被廣泛用於預防被認為具有較高風

險的患者的中風及心臟病發作。然而,其令胃腸道不適一直是該產品廣泛使用的

阻礙。一個對胃腸道更安全的亞士匹靈可擴大這經驗證產品所帶來的臨床益處(包

括預防癌症)。

此外,本集團與美國上市生物技術公司RegeneRx Biopharmaceuticals, Inc. 簽訂具法

律約束力之條款清單,以獲得開發及銷售Thymosin Beta 4之特許權。眼科是本集團

日漸專注領域之一。目前,本集團已在中國推出一個產品《睿保特》®,且若干產品

仍在開發中。本集團將眼藥產品定位為治療重大未獲滿足醫療需求的眼部問題(包

括乾眼症、角膜潰瘍、葡萄膜炎及青光眼等)。訂立特許協議將擴大本集團提供產

品的種類的多樣性,並有助建立眼科專領域。

本集團亦專注於加強及擴大與現有夥伴之合作。繼口服Treprestinil全球第三階段研

究在中國的合作成功後,本集團簽署一項新的註冊及臨床服務協議,以協助United

Therapeutics口服Treprestinil新的全球第三階段研究。臨床研究申請已提交予中國國

家食品藥品監督管理局,而本集團正在幫助United Therapeutics籌備有關研發。

前景

儘管市場存在不確定因素,惟本集團對其短期展望及長期前景持樂觀態度。

由於政府醫療保健支出增加及抗生素使用的進一步限制,更多的資源已被騰出用

於慢性疾病(例如糖尿病、血液透析及高血壓等)的管理。本集團現有產品專注於

該等醫療需求未獲滿足的領域,而預料該等需求之增長將跟以往一致。

本集團亦一直分配更多的資源用於市場推廣新近推出的引進產品:《Brio》® PTCA球

囊導管(用於治療急性冠狀動脈綜合症)、《韋樂迪》®(用於治療燒傷及慢性傷口)、

《再寧平》®(用於治療高血壓)、《海羅芬》®(用於治療各種來源的陰道乾澀)及《蓋

世龍》®(用於治療胃潰瘍)。此等新產品將擴大本集團的收入基礎,並為可持續增

長帶來額外的驅動力。

於回顧期間內,本集團亦與新投資者簽署不具約束力之條款清單,據此,本集團將

成立一間新全資附屬公司,而新投資者將認購該附屬公司之A系股份,就此所涉及

之金額高達1,500萬美元。於第一批發行結束時,新投資者將持有該附屬公司已發

行股本總額(按全面攤薄基準計算)之28.57%。該附屬公司是一家完全專注於心血

管藥物的藥業公司。該公司初步會在歐洲開發兩種用於治療高血壓及急性心臟衰

竭的創新藥物,該等藥物處於第二階段臨床發展。此合營公司乃本集團展開引入

中期發展階段的專利及創新產品之策略。

本集團其他兩種中期階段產品(即用於治療晚期肝癌的JX-594及用於治療急性心臟

綜合症的Anfibatide)將於六月份開始彼等各自第二階段研究的患者招募。這將是本

集團的一個重要里程碑,標誌著本集團產品研發之新階段。

通過不懈的辛勞及致力發展,本集團處於有利的位置以實現其另一飛躍的發展,

並慶祝其在香港聯交所上市十週年。

23 : GS(14)@2012-05-21 22:49:08

盈利跳增1倍

24 : Clark0713(1453)@2012-05-23 22:57:56

配股

http://www.hkexnews.hk/listedco/ ... TN20120523607_C.pdf

"於二零一二年五月二十三日(交易時間後),賣方、本公司與配售代理訂立配售

及認購協議,據此,(i)賣方應本公司要求,委任配售代理為代理,而配售代理同

意於配售期間作為賣方之代理,按每股配售股份3.20港元之價格促使承配人購買

48,485,000股配售股份;及(ii)賣方有條件同意按每股認購股份3.20之價格(與配售

價相同)認購48,485,000股認購股份(與配售股份數目相同)。"

25 : 自動波人(1313)@2012-05-23 23:06:58

嘩,大摩

26 : GS(14)@2012-05-23 23:35:11

基金要貨wor

進行配售事項及認購事項之理由及認購事項所得款項淨額之用途

本集團是一家結合研究主導及市場導向的生物醫藥集團,其主要市場為中國。透

過其於中國經營的附屬公司,本集團於中國開發、生產及推廣專利醫藥產品。本集

團透過覆蓋中國大部分省市的網絡進行銷售及分銷藥品活動,推廣自行研發的產

品及海外引進的產品。

董事考慮多種籌集資金的方式,相信配售事項及認購事項共同為本公司帶來籌集

資金的機會。董事認為,以配售及認購方式為本集團未來業務發展籌集資金符合

本公司及股東之整體利益,原因是其可擴大本公司之資金及股東基礎。

認購事項之所得款項總額及所得款項淨額將分別約為155,200,000港元及152,000,000

港元。認購事項所得款項淨額擬用作本集團一般營運資金,以改善本集團之現有

業務及未來投資目的。董事會(包括獨立非執行董事)認為,配售及認購協議之條

款乃按一般商業條款,經賣方、本公司及配售代理公平磋商後訂立,配售及認購協

議之條款屬公平合理且符合本公司及股東之整體利益。

27 : oman(1154)@2012-07-11 17:11:03

藥股郁,

這隻批完股都未有動作,

可惜成交疏.

28 : GS(14)@2012-07-11 23:17:40

呢隻好得

29 : GS(14)@2012-07-24 19:12:43

http://www.hkexnews.hk/listedco/ ... TN20120724182_C.pdf

根據本集團之未經審核管理賬目,本公司董事會(「董事會」)欣然告知本公司股東及有意投資者,預料本集團於截至二零一二年六月三十日止六個月期間之溢利將會較二零一一年同期之溢利錄得超過50%之增幅。本公佈所載之資料僅為董事會對本集團管理賬目之初步評估,董事會認為溢利增長主要由於本年上半年本集團醫藥產品之銷售持續上升,以及由於銷售及分銷團隊之營運效益持續改善。

30 : oman(1154)@2012-07-25 10:33:44

發力了.

31 : GS(14)@2012-07-25 10:34:35

爆得好勁

32 : oman(1154)@2012-07-26 15:35:53

大摩開始較大手頂住.

33 : mannishmark(26310)@2012-07-26 16:33:33

我相信心臟藥係大6發展空間仍然好大,有富貴病既人應該會繼續增加

34 : oman(1154)@2012-08-07 15:14:28

日日踢高些.

35 : greatsoup38(830)@2012-08-07 15:19:44

真是很勁的股票...52周新高

36 : oman(1154)@2012-08-14 13:30:01

差唔多日日新高!

37 : GS(14)@2012-08-14 13:37:41

oman 兄咁你發

38 : oman(1154)@2012-08-14 18:18:44

37樓提及

oman 兄咁你發

greatsoup兄,

之前不計,

這隻野大手揸(自已覺得)是第一次批俾富達後,

捱吓捱吓又沽的,

其實依加揸了很少,

得啖笑,

慚愧.

39 : GS(14)@2012-08-15 09:13:13

38樓提及37樓提及

oman 兄咁你發

greatsoup兄,

之前不計,

這隻野大手揸(自已覺得)是第一次批俾富達後,

捱吓捱吓又沽的,

其實依加揸了很少,

得啖笑,

慚愧.

唔會啦.. 我慚愧無聽你講買

40 : Clark0713(1453)@2012-08-20 00:01:08

Now see this, too early to sell la.....

http://www.snb.hk/blog/front/blo ... id=6889&blogid=1019

"盡沽羅欣藥業,李氏大藥廠

2009/12/5 下午 10:49:25

終於都和李氏大藥廠暫別了,這兩年來,本富都好像唐心風暴中男當家包包,對待他家傳接化的四隻乾鮑般,棉乾碎濕的持有李氏,每一日一邊手都交替的緊握另一隻手,克制著一股都不賣獨資基金中的存貨,但當零九年第三季業績出來後,覺得收割的機會來了,正確點說,是錯過了最好機會但來得及亡羊補牢,把李氏一口氣盡沽.

以超出300%的回報來說,是很和味,不過美中不足的是撤得很難看,犯上了當年買賣龍傑智能卡的錯誤,也許當局者迷,十月尾至十一月頭,羅李每天都有走勢強勁,越升越有,看得本富如痴如醉,升過頭也不知曉,原本於業績公佈日(13/11)以1.8沽李氏,5.9沽羅欣就是最完美了,盈增預告都只是說業績只比上季增加五成以上,以1.8來說都已經是基本偏樂觀的反映李氏的現況,而於減稅消息出爐前,5.9就更是超現實的反映羅欣,本富沒把握時機就只能怪自己貪心,結果只得每日坐在電腦前,逐小部份低價低調的放掉.

錯過13/11的放貨機會完全打亂本富的第四季投資步署,每遲一日和李羅分手,就代表要以越高的價錢換馬至世寶,世寶真係厲害,每一日入貨過程都可以用一個"搶"字來容易,每一個價位都十分搶手,本富還來不切慮是否追價,那個價位就已經給其他人掃了,但本富則堅持獨資基金的李氏於1.7以下封盤,故獨資基金整個換馬過程就此膠著,而合資的番外篇基金因為羅李的持貨數目不多,所以都不介意大平賣,李氏於1.7,羅欣於5.1左右盡沽,成功以2蚊樓下完全換馬至世寶.

幸而蒼天對本富眷顧有嘉,也多得骷髏會突然對中國各藥業股撥一下火,炒一轉藥業股減稅概念,令到本富能於李氏迴光反照一刻,於平均1.78放掉98%持貨,留下2%股作留念和參加週年股東大會,另外雖然現實中的羅欣藥業於減稅消息公佈前早就沽得乾乾淨淨了,不過能把骷髏會交易所的持貨以6.1沽清也是一件美事.

想提醒一下近排炒藥業減稅的人真係要睇睇路,無錯稅率由25%降至15%確實能令一家企業的純利上昇,但不至於銳昇或倍昇,羅欣今季純利0.1人仔,以25%稅率計算,除稅前盈利就係0.133,新稅率的純利就是0.113,只是比原來的多13%,以4/12號的收市價計算,股價已因為此新稅率概念升了17.09%.

以下就為羅欣計了條數,各位合唔合用就真係睇緣份啦.

羅欣計數

原09 3rd Quad EPS 0.1041

舊稅率 25.00%

除稅前盈利 0.1388

新稅率 15.00%

新09 3rd Quad EPS 0.11798

兩者相差 0.01388(13.33%)

人仔兌換率 0.887

新EPS@港幣 0.13301014656144

羅欣股價@23/11/09 5.56

羅欣股價@4/12/09 6.51

股價相差 0.95(17.09%)

市盈率@新稅率 12.24

***本帖純作骷髏會交易所遊戲參考用途,不得作為現實世界買賣的依據*****"

41 : GS(14)@2012-08-20 10:40:10

一富都在此股贏了好多錢...

42 : GS(14)@2012-08-27 12:39:35

http://www.hkexnews.hk/listedco/ ... TN20120827100_C.pdf

前景

為紀念本集團在香港聯交所上市十週年,並慶祝其在過去十年中的持續增長,本

集團持樂觀態度,相信其在未來十年可進入新的增長軌跡,儘管沿途會有起伏。

五大產品,即《可益能》®、《立邁青》®、《尤靖安》®、《菲普利》®及《速樂涓》®,將繼

續為增長的主要驅動力。作為滿足醫療需求的專業產品,它們將受惠於中國疾病

流行狀況的變化以及政府重新分配醫療資源所產生的日益增長需求。科技提升及

醫療推廣,例如IV階段臨床研究及研討會,可提高品牌知名度及產品競爭力,並進

一步推動增長。

其餘六種產品,即《蓋世龍》®、《Brio》®、《韋樂迪》®、《睿保特》®、《再寧平》®及

《海羅芬》®,處於產品週期的早期階段,大多數只推出不到三年。於初始滲透階段,

產品已逐漸獲醫學界認同。產品的銷售有望在今後歲月加快,並成為本集團新的

增長動力。

目前有五種新產品正處於中國國家食品藥品監督管理局最後審查階段,預計在未

來18個月會獲得批准。新產品推出市場後將成為未來增長的催化劑,令本集團之銷

售發展更上一層樓。

本集團將繼續專注於手頭上的十四個研發項目,針對心血管、腫瘤、婦科、皮膚科

及眼科等未獲滿足醫療需求的領域,亦將加強資源分配,以確保產品可迅速開發。

研發項目之成功完成,可為本集團未來持續增長鋪平道路。展望未來,本集團已作

好準備以迎接未來挑戰,並於未來十年為股東交付亮麗的業績。

六個月盈利跳增1倍,至4,800萬,三個月盈利也差不多,至2,800萬

43 : GS(14)@2012-08-27 12:40:23

1.9億現金

根據於報告期完結日之已發行股本計算,宣派中期股息每股普通股0.018港元(二零一一年:0.012港元)

44 : oman(1154)@2012-08-28 10:28:50

都是這隻強.

45 : GS(14)@2012-08-28 13:27:31

5蚊在望

46 : Clark0713(1453)@2012-08-28 13:32:29

好股一隻!

47 : ysl(32101)@2012-08-28 13:56:59

現價入唔入得?

48 : ysl(32101)@2012-08-28 13:58:28

46樓提及

好股一隻!

now buy it,ok?

49 : oman(1154)@2012-08-29 04:20:18

48樓提及46樓提及

好股一隻!

now buy it,ok?

藥業股今年走強,

這隻股價應"有餘未盡".

50 : greatsoup38(830)@2012-08-29 10:08:05

仲要隻股d數好掂

51 : Clark0713(1453)@2012-08-29 10:58:11

50樓提及Good stock should be for long term......

仲要隻股d數好掂

52 : mannishmark(26310)@2012-08-29 10:59:52

51樓提及50樓提及Good stock should be for long term......

仲要隻股d數好掂

但當見自上市以黎升左咁多十倍..個心始終會有D卻步...

53 : greatsoup38(830)@2012-08-29 11:04:36

當年我都想買,不過好似你當年咁無錢

54 : Clark0713(1453)@2012-08-29 11:18:25

52樓提及51樓提及50樓提及Good stock should be for long term......

仲要隻股d數好掂

但當見自上市以黎升左咁多十倍..個心始終會有D卻步...

所以要好似 Fai 神話齋, 要 "戰勝心魔"!

55 : mannishmark(26310)@2012-08-29 11:20:25

54樓提及52樓提及51樓提及50樓提及Good stock should be for long term......

仲要隻股d數好掂

但當見自上市以黎升左咁多十倍..個心始終會有D卻步...

所以要好似 Fai 神話齋, 要 "戰勝心魔"!

950D藥可以幫我地戰勝'心'魔,哈哈

56 : oman(1154)@2012-09-22 08:57:50

又新高.

57 : GS(14)@2012-09-22 12:09:03

56樓提及

又新高.

6蚊未

58 : mannishmark(26310)@2012-09-22 12:52:23

57樓提及56樓提及

又新高.

6蚊未

我睇佢咁炒法..10蚊都唔係無機會

59 : GS(14)@2012-09-22 12:53:21

睇住7蚊先

60 : mannishmark(26310)@2012-09-22 12:54:40

59樓提及

睇住7蚊先

最煩既係成交少,好難短炒

61 : GS(14)@2012-09-22 12:55:12

60樓提及59樓提及

睇住7蚊先

最煩既係成交少,好難短炒

呢d股唔是短炒

62 : mannishmark(26310)@2012-09-22 12:58:31

61樓提及60樓提及59樓提及

睇住7蚊先

最煩既係成交少,好難短炒

呢d股唔是短炒

但幾十倍PE係到擺,心理壓力都幾大下..

63 : GS(14)@2012-09-22 13:15:26

唔好買囉

64 : Clark0713(1453)@2012-11-15 21:46:31

總覺出事了,已清倉。

65 : greatsoup38(830)@2012-11-15 23:30:55

64樓提及

總覺出事了,已清倉。

有d唔掂

66 : mannishmark(26310)@2012-11-16 00:18:16

65樓提及64樓提及

總覺出事了,已清倉。

有d唔掂

我仲想叫老媽4.5衝入去..

67 : greatsoup38(830)@2012-12-02 10:46:54

http://www.hkexnews.hk/listedco/ ... TN20121126106_C.pdf

950

前景

本集團對今年餘下季度及以後年度仍持樂觀態度。在中國,醫院就醫人數保持上

升趨勢,醫院對藥品的需求依然殷切。隨著行業面對之政策不確定性正在逐步消

退,經銷商已重拾信心。本集團五大主要產品的銷售預計將逐漸回升,並繼續成為增長的驅動力。

我們亦預計在未來六至九個月,大多數省份將啟動新一輪招標程序,為新推出的

產品提供了機會。本集團十二項產品中有六項在短短不到三年內推出,獲得參與

投標之資格將有利於新產品的市場滲透,成為未來增長的催化劑。

為了跟上增長步伐及維持競爭力,本集團已開始致力於邀請在藥物開發、銷售及市場推廣及人力資源領域方面,具備豐富經驗及高質素的專才加盟本集團。Bianchi博士及柳烈奎博士近期的加盟闡明本集團在這方面的承諾。今年十月,本集團榮幸委任Giuseppe Bianchi博士為中國生命之首席科學官。Bianchi博士的研究重點是心血管及腎臟病理學以及採用基因方法之藥理學。彼已在同行評議期刊發表三百餘篇論文,包括具多份甚具影響力的期刊(如Nature、Science Trans. Med.、New England Journal of Medicine and Lancet)。作為《Rostafuroxin》及《Istaroxime》兩種藥物之發明家,Bianchi博士將其大部份專業生涯致力於研究高血壓在基因方面之觸發機制。憑著Bianchi博士的知識及理解,彼將有助於這兩個項目取得成功。

柳烈奎博士亦於十月加入本集團,擔任中國生命之高級開發總監及兆科藥業(合肥)有限公司上海分公司之總經理。在過去的十四年,柳博士曾參與若干新型化合物在多個治療領域的臨床前開發,彼曾負責將化合物推進入中樞神經系統領域之臨床開發階段之研究工作。柳博士帶來了他在藥物開發方面之豐富知識及在醫藥行業之豐富經驗。由於上海正在成為中國藥物開發的中心,柳博士作為本集團上海業務之主管,在彼之領導下將有助於本集團在業內之更佳的定位,並加速此等重要領域之業務增長。

在構建了一個強大的產品組合及產品線,本集團得以大膽開拓及擴大其市場佔有

率,以維持其增長勢頭。

9個月盈利增65%,至7,400萬,3個月盈利增15%,至2,600萬。

68 : ng caddy(36072)@2013-01-31 00:47:53

睇湯SIR的東西,好有益處

69 : greatsoup38(830)@2013-02-12 12:38:11

950 報告

70 : Clark0713(1453)@2013-03-20 12:17:12

截至2012年12月31日止全年業績公佈

《經濟通通訊社20日專訊》李氏大藥廠(00950)公布截至去年底止全年業績,盈利

1﹒14億元,增幅達35﹒6%,每股基本賺22﹒82仙,派息4仙。

期內,營業額為5﹒34億元,升33﹒7%。(kk)

71 : thomasgp02a(16679)@2013-03-20 12:42:41

想不到它比羅欣更強。

72 : mannishmark(26310)@2013-03-20 12:45:23

71樓提及

想不到它比羅欣更強。

佢賣既藥同羅欣都唔同

73 : fung1125(4182)@2013-03-20 12:59:10

藥股都係一d得一d唔得

74 : greatsoup38(830)@2013-03-21 00:38:41

盈利增4成,至1億,1.7億現金

75 : ando1986(27564)@2013-04-17 19:40:43

公司3個高管最近不斷減持......

76 : greatsoup38(830)@2013-04-17 23:37:23

75樓提及

公司3個高管最近不斷減持......

http://sdinotice.hkex.com.hk/di/ ... 0&src=MAIN&lang=ZH&

有d加有d減

77 : mannishmark(26310)@2013-04-17 23:44:53

75樓提及

公司3個高管最近不斷減持......

有購股權呢

78 : 賭博無賴(32194)@2013-04-19 13:29:52

73樓提及

藥股都係一d得一d唔得

但唔係內行又點可以捉到呢d機會?

79 : greatsoup38(830)@2013-04-20 12:07:33

78樓提及73樓提及

藥股都係一d得一d唔得

但唔係內行又點可以捉到呢d機會?

勤力睇業績

80 : GS(14)@2013-04-25 12:53:55

基金想套現

81 : Clark0713(1453)@2013-04-25 14:28:10

80樓提及想套現D乜

基金想套現

82 : Clark0713(1453)@2013-04-25 14:28:46

80樓提及

基金想套現

《經濟通通訊社25日專訊》李氏大藥廠(00950)表示,根據2009年12月4日

的認購協議,普樂藥業(PPI)向包括China Opportunity基金在內配發合

共40499股PPI股份,其中China Opportunity確認行使轉換權,其所

持21570股PPI股份轉換為集團股份共1516﹒7萬股,佔公司擴大後已發行股本約2

﹒82%,而該批PPI股份將轉讓予集團子公司Lee’s International。

交易後,集團持有PPI股權將增至39﹒65%,PPI將成為集團聯營公司。

PPI主要從事生產、開發及銷售一種用於疼痛管理的混合藥劑。(ac)

83 : greatsoup38(830)@2013-04-25 23:22:47

81樓提及80樓提及想套現D乜

基金想套現

他唔要項目股權,換成上市公司股票,那些股票成本是個八

84 : greatsoup38(830)@2013-05-04 19:37:51

950

85 : Clark0713(1453)@2013-05-05 12:34:56

有無咁勁增長呀,份報告唔好亂吹wor。

86 : Clark0713(1453)@2013-05-09 00:10:02

李氏大藥廠(00950)主席李小芳遭追款

[22:36] 2013/05/08

【on.cc 東方互動 專訊】 前上市公司兆峰陶瓷創辦人兼前主席李兆峰,因拖欠匯豐2.5億元而在01年5月遭高院頒令破產。李兆峰的破產期現時雖已屆滿,但其破產資產受託人(下稱受託人)依然對李兆峰的資產窮追不捨,受託人現入稟高院指李兆峰17年前,即96年6月,把1,100萬元轉予其現為李氏大藥廠(00950)主席的胞姐李小芳,受託人要求聲明轉款無效、及要李小芳交還該1,100萬元。

受託人指,李兆峰的做法受《破產條例》第49條制約,該條文指如受託人覺得某些交易是低於一般價值而訂立,受託人便可興訟採取行動;相關追究期限,可以追溯至該破產者被提出破產呈請前的5年內。李兆峰是於2001年1月被匯豐呈請破產,所以追溯期可至96年1月。

http://news.on.cc/cnt/finance/20 ... 0508_00842_001.html

87 : GS(14)@2013-05-09 00:11:59

都唔驚,李小姐大把950

88 : greatsoup38(830)@2013-05-11 18:39:08

2013-05-04 iM

李氏大藥廠加快專科藥發展 瞄準中國13億人醫藥需求

....

老齡化營養過盛衍商機

持有藥理博士學位的李小羿,曾於美國輝瑞大藥廠任藥物研究員,又曾獲聘為中國科技大學教授。多年來,他與內地業界在研發上緊密合作,使他深諳內地醫藥行業的形勢。對於中央愈來愈重視醫療發展,並宣布將大力推動醫療基層化和醫療行業升級,以及將生物醫藥產業定位為戰略新興產業,他坦言非常重要,並認為當今社會主要圍繞IT和生物醫藥發展。

「生老病死是每個人必經之路,醫療行業需求好大,特別是中國,過去二三十年人民生活水平提高,現在大部分人營養過盛,以致很多病痛都趨年輕化,如30多歲已經高血壓。」

雖然現代人開始注重保健,但李小羿認為至少要兩三代人才可把現象改變過來。目前中國約有1億人患有糖尿病、2億多人患高血壓,還有膽固醇和脂肪肝等,可見行業需求好大,若國家不發展,只得依靠外國醫療,「啲錢就會比人賺晒。」

然而這亦與老齡化有着千絲萬縷的關係,李小羿不諱言這對公司來說是個機會。「你看現在中國人口最多的年齡層就是五十至六十年代出生的人,這個年紀甚麼病痛都開始出現,特別是飲食習慣的改變,帶來了高血脂、糖尿、腫瘤等一系列的都市病。」當然,中國面對這群核心的年齡層,現有的醫療是否足以應付,卻又帶來了不少挑戰。

「所以政府一定會鼓勵,亦推動好多政策來配合,現在無疑是好機會,所以最近公司在生物技術方面都申請了兩個項目。中央鼓勵創新,所以創新的話批核都會加快,到你的藥研發出來後,無論是加入醫保、招標,進入醫院等都較容易,這是很重要的。中國在這方面與香港很不同,中國是盡量在最短時間內,讓在美國、歐洲獲批的藥物在中國上市,令國民可以享受到國外最先進的藥,可惜香港相反,公立醫院不太願意花錢在新藥上(見另文)。」

剛性需求醫保拉動行業

在生物產業方面,中央定下2013年至2015年的複合年增長率要保持在20%以上,李小羿表示︰「一方面是剛性需求,一方面是醫保投入,都是一個拉動,尤其只是看到本身疾病的的增長真的好厲害。」

李小羿指出,中央現行的幾方面都是對醫療改革走向正軌,一方面擴大醫保,另一方面使更多農民可以看病,一改過去「看病難,看病貴」的舊觀念。以前很多農村人口都是小病不醫,等到大病才走到大城市醫院,但任誰都知病向淺中醫,那麼現在推行的鄉村保健,絕對是好事。

對於長期病患者而言,醫療費用昂貴,過去甚至一些家庭為治療腫瘤而導致傾家盪產,而隨着人口老化,國家的負擔亦日漸加重。鑑於此,曾揚言要打造成一間在中國有影響力的公司,李小羿至今依然為這目標而努力,特別是在一些專科藥領域上,透過合作促進這方面發展,同時在「孤兒藥」(即稀有病種製藥)方面,由於暫時因費用昂貴不是太多人負擔得起,故希望可以藉着大力開發,讓更多人受惠。

發展眼科藥擬加推產品

目前李氏大藥廠專注於心血管、腫瘤、婦科、皮膚科及眼科這5大領域,集中發展了12項專利項目,其中有6項將在3年內推出。雖然公司目前擁有「菲普利」、「立邁青」、「可益能」、「速樂涓」及「尤靖安」五大主導產品,佔整體收入94%,但已有計劃逐漸增加非核心產品,由目前約6%增至20%。李小羿介紹說 ︰「我的目標是在3年後,其餘7個產品的銷售額可增至20%。」他認為該五大核心產品已發展穩定,提升非核心產品可令公司更平衡發展。

與此同時,近年公司亦在發展眼科藥物。「你想一想,一個正常人突然盲了會很難接受,甚至覺得跟死了無分別,所以眼科非常受重視。有兩種病是所有人都會不惜一切花錢去醫治的,一個是眼疾,一個是腫瘤。為甚麼?因為你只得一個選擇,不花錢就會沒命(或失明)。」李小羿認為眼科很重要,惟公司現時只有一個產品,故已計劃擴大這業務範疇。「眼科市場其實好大,競爭相對細,我們開拓這市場至今五六年,目前有些產品在研發階段,希望5年內以合作和自己研發方式推出5個產品,包括治療乾眼症、角膜潰瘍、青光眼等。」

開發孤兒藥審批時間短

科研向來費時,特別是涉及醫療方面的臨床研究更甚。李小羿說,過去曾研製一隻新藥就用了12、13年時間進行臨床研究,非常漫長,即使快的也預計要7年至 10年時間。另一方面,在審批方面亦由於權力都集中在北京,而全國又有甚多藥廠,所以輪候審批時間亦不少。

雖然審批新藥時間較長,但是中國有着特事特批的機制,尤其針對疫症或專治奇難雜症的藥物。「如果只做一般仿製藥,(審批時間)就會被拖長,因為政府希望以政策道向推動藥廠創新,譬如最近我們註冊了一隻專注肺動脈高壓的進口藥,這屬於一種叫『孤兒病』的藥,即較少患者,但一患上就仿如得了癌症一樣,幾乎 100%會死亡,所以近幾年針對這方面研發了很多新藥。過去患者約兩年就會死亡,現在大約是5年只有20%患者死亡,所以申請這藥時,大約用了18個月,較快。」

此外,說到行業競爭情況,李小羿認為競爭一直存在,但隨着近年出現很多整合和併購,經營也愈來愈見規範,就如現在新版GMP(優良藥品製造標準,見 iknowledge)要求一下子提高,若每個產品都要符合這新要求,必須付出巨額投資,所以如果產品在市場上沒有競爭力,這將得不償失,因此這亦說得上是一個汰弱留強的過程。

汰弱留強合併潮成趨勢

李小羿坦言現行制度較偏重大企業或國企,這都是大勢所趨。「你看美國現在只餘下些大企業,因為藥業是非常高度管制的行業,太細的話很難經營和管制,無論是美國或歐洲都是從過去百花齊放慢慢演變成今天由部分大企業主導。中國最早期約有6,000多間藥廠,自1998年實施GMP至今,餘下約4,000間,相信今次新版GMP起碼再淘汰掉三分之一,甚至百分之五十,之後再透過合併進行整合,我估計未來3、5年會有較多合併。」

這個合併潮,在李小羿眼下既是挑戰又是機會,因為公司規模不大也不小,所以要取得主導地位,必須努力拓大規模,他相信未來3至5年公司可再上一層樓。至於如何攀上這層樓,他認為通過合作可取得互補。「以前市場好細,可以單靠自己發展來撑起,但現在大家都意識到要讓一個產品在中國這個龐大市場做得更好,就需要透過合作。」現時李氏大藥廠在配送方面就與不同的企業合作,如國藥控股(01099)及廣州藥業(00874)等。

.....

說到內地與香港醫療機制的分別時,李小羿即狠批本港機制既不善且短視,甚至認為香港的醫療方式「只求結果,不理過程」,意即不會尋求一個對病人有實際幫助的醫療方式。

以治療風濕關節藥為例,在美國上市10年後,香港公立醫院仍不願意花太多錢在新藥上,即使肯花錢也只肯通過申請撒瑪利亞基金等而不動用經常性開支撥款。「如果不用這種新藥,病人的關節就會變形需要做手術,但可笑的就是他們情願幫病人做手術,因為醫院有一班顧問醫生,反正都要支付薪金,向外購藥卻要從腰包裏掏錢出來,故當然情願選擇做手術,減低開支。」難怪李小羿無奈地說:「這個行業的動力在於藥物研發出來後要好好運用,即使是貴,卻很重要,是對治療疾病技術的不斷提升。」

89 : Clark0713(1453)@2013-05-20 17:14:18

截至二零一三年三月三十一日止三個月第一季度業績公佈

《經濟通通訊社20日專訊》李氏大藥廠(00950)公布,截至3月底止,首季純利

3231萬元,按年升31%,每股基本盈利6﹒2仙,不派息。

期內,營業額為1﹒5億元;經營溢利3808﹒6萬元。(wi)

90 : greatsoup38(830)@2013-05-21 13:22:09

強

91 : Clark0713(1453)@2013-05-23 23:53:36

延遲股份交易

92 : GS(14)@2013-05-25 19:13:30

950

93 : greatsoup38(830)@2013-08-13 01:34:56

再引風險投資

94 : GS(14)@2013-08-28 18:43:39

3個月盈利增40%,至4,000萬,6個月盈利增45%,至7,000萬,7,000萬現金

95 : MrYeung(15476)@2013-09-04 19:43:55

950

96 : greatsoup38(830)@2013-10-19 17:28:02

2013-10-15 MT

醫藥 李氏大藥廠10年增長藍圖

大健康產業中,早為未來部署的李氏大藥廠行政總裁李小羿透露,其10年規劃及遠景。自去年2月訪問至今,公司股價大漲逾1.3倍。

李氏大藥廠主打有五個產品,包括速樂涓、立邁青、可益能、菲普利、尤靖安,李小羿表示,「這些產品的增長有時這個快些,有時那個快些,不斷輪流(詳見表四),今年開始再寧平增長加快,主打產品由5隻變成6隻。」前年大幅增長的速樂涓,即略為放緩至僅單位數增長,他表示,「每個產品都有自己的周期,相信調整推廣重點後,可以再次高速增長,因為市場仍在增長中。」

產品滲透率不足20%

他解釋,「因為中國三甲及二甲醫院約4,000多間,我們每一隻藥的滲透率仍低,在20%以下,即未到1,000間,雖然若把所有藥加在一起,我們覆蓋了5,000多間醫院,但每一隻藥的增長空間仍大。」

公司產品包括4隻自研藥及代理10隻進口藥,當中2隻獲批但未上市,料在第四季上市,到年底料再有2隻藥獲批准。公司產品已進入醫保目錄的包括可益能、速樂涓、立邁青、再寧平及睿保特。

新藥需通過地區招標才可銷售,他表示,「近年國家很少新招標,還是一直延續兩三年前的標,因此上市已有三、四年做開的產品,在各省已覆蓋,但新產品過去兩、三年才上市,便會受影響,如蓋世龍,比我們想像的進展相對緩慢,希望招標可開。今年本來預計招標可能會開多些,因十八大開完會,新領導上場,但目前看來,比我們想像慢。」

公司目前挑戰在於人力資源的瓶頸,去年下半年已開始着手處理有關問題:一、重整人力資源系統,二、建立商務團隊,三、重組與代理打交道的拓展團隊,成效料在明年顯現。

他解釋,目前代理佔生意仍高達85%,拓展團隊可幫助代理提高產品的競爭力及滲透率。不過,未來銷售料更多通過自己去做,因此建立商務團隊,與配送公司如國藥、上藥等建立戰略上的合作關係,利用其資源解決醫院進藥的問題、通過它們擴大網絡,以及達到更好的回款。

南沙廠房產值可逾百億元

隨着銷售增長,公司廠房亦在擴充,今年資本開支料逾1億元,明年亦差不多這水平,因南沙新廠房未來將逐漸落成,明年仍要投入。至於合肥擴建的新廠,產能較原先提高了3倍,合肥廠房產值由擴產前的5億元增至15億元。未來不會在合肥再增加產能,若合肥產能飽和,會把品種搬至南沙,合肥廠將專注做針劑;而南沙的產能是合肥的10倍。

公司最初靠自研藥起家,其後引入代理產品銷售,令公司持續保持高速增長。至於未來10年的規劃,他表示,「今年已引入兩隻代理藥,繼續將有5隻可引入,可照顧未來4、5年的增長。而07年投入研究的自研產品,料可於3至5年內出來,起碼有4至5隻,到時會多很多自研藥,可再帶來新的增長動力。至於長遠些5至8年,有些自研、有些合作的大型藥,可以transform(轉化)公司。未來純進口藥的比例將會愈來愈少,公司自己生產、自己開發會較多,雖然未必全部自己發明。10年後,南沙廠房的產值可以去到百幾億元。」

97 : chinesecheung(32113)@2013-10-19 18:52:26

I have been watching this stock since it was $0.5. Every year it grows 3x%.

98 : greatsoup38(830)@2013-10-19 21:36:23

97樓提及

I have been watching this stock since it was $0.5. Every year it grows 3x%.

我2007年睇到

99 : chinesecheung(32113)@2013-10-19 23:29:47

so you must earn a lot of money from this stock, haha

100 : greatsoup38(830)@2013-10-19 23:31:01

99樓提及

so you must earn a lot of money from this stock, haha

當年無錢買,我都唔知隻股咁勁,我叻極都是知道,1061都有感覺,但是都無買

101 : chinesecheung(32113)@2013-10-19 23:39:44

I bought this stock with little money and I got out at $2.5 as the NP dropped. I was young and had no patience and did not appreciate this kind of stock (like 8292 although not exactly) as it was very very boring (now is the same). Unfortunately I did not watch this closely and it eventually went to $4.5 and it drew my attention and concentration again. I bought it whenever it dropped and sold some at its "high" price. Again, it is a very boring but very safe stock. You do not have to worry about it.

102 : greatsoup38(830)@2013-10-19 23:44:14

101樓提及

I bought this stock with little money and I got out at $2.5 as the NP dropped. I was young and had no patience and did not appreciate this kind of stock (like 8292 although not exactly) as it was very very boring (now is the same). Unfortunately I did not watch this closely and it eventually went to $4.5 and it drew my attention and concentration again. I bought it whenever it dropped and sold some at its "high" price. Again, it is a very boring but very safe stock. You do not have to worry about it.

呢隻股確實幾悶

103 : chinesecheung(32113)@2013-10-19 23:45:36

Did you have feelings on 653 (before), 703, 8292, 8231? I had feelings but my execution was bad (I was young and was relatively green in term of execution) had thus I could not maximise my return on these stocks. I hope I become more sophiscated.

104 : chinesecheung(32113)@2013-10-19 23:46:46

As getting older, I now know how to appreciate this kind of stocks.

105 : greatsoup38(830)@2013-10-19 23:47:23

103樓提及

Did you have feelings on 653 (before), 703, 8292, 8231? I had feelings but my execution was bad (I was young and was relatively green in term of execution) had thus I could not maximise my return on these stocks. I hope I become more sophiscated.

我感覺最多是在653吧、703、8292和8231有些我不太喜歡因素

最新後悔那隻是593

106 : chinesecheung(32113)@2013-10-19 23:47:53

I mean: no news but the price quitely goes up and up (and nobody knew about it). I call them "silent stock".

107 : greatsoup38(830)@2013-10-19 23:48:11

104樓提及

As getting older, I now know how to appreciate this kind of stocks.

我仲未有足夠資本投這些股,這些股票對我來說買得小,因為股息都偏低,只能當增加回報之用

108 : greatsoup38(830)@2013-10-19 23:49:02

106樓提及

I mean: no news but the price quitely goes up and up (and nobody knew about it). I call them "silent stock".

這些股只是買一堆然後訓著,不然難贏錢

109 : chinesecheung(32113)@2013-10-19 23:52:17

653 went up 4x (before not now). 8292 and 8231 are still going higher and higher but it became more volatile as many people know about them. 703 is staggering now.

110 : greatsoup38(830)@2013-10-19 23:53:41

109樓提及

653 went up 4x (before not now). 8292 and 8231 are still going higher and higher but it became more volatile as many people know about them. 703 is staggering now.

應該不只了,2008年大約升了20倍吧,703 我不喜歡澳門那些人的股票,8292 和 8231都是炒憧憬,我覺得不必理會,但8292 看來最多還可計配售價升多1倍

111 : chinesecheung(32113)@2013-10-19 23:56:25

you are right on 8231.

112 : goodpig001(41211)@2013-10-23 22:55:28

無咩貨買, 越搶越高

113 : greatsoup38(830)@2013-10-23 23:06:10

goodpig001在112樓提及

無咩貨買, 越搶越高

股票是咁

114 : MrYeung(15476)@2013-11-29 19:52:52

950

115 : greatsoup38(830)@2013-12-01 22:28:20

3個月增4成,至3,600萬,9個月增4成,至1.07億

116 : Clark0713(1453)@2014-03-20 23:31:47

截至2013年12月31日止全年業績公佈

117 : Clark0713(1453)@2014-03-20 23:32:21

《經濟通通訊社20日專訊》李氏大藥廠(00950)公布,去年純利升32%至1﹒5

億元,每股基本盈利28﹒41仙,派末期息5﹒2仙。

期內營業額創歷史新高,按年升30﹒4%至6﹒97億元。去年毛利率輕微改善0﹒9個

百分點至72﹒2%。銷售費用對營業額的比率繼續由12年的34%下降至去年的32%,反

映集團銷售及營銷組織效率持續改善。研發費用由去年的1600萬升至3200萬元,按年升

1倍。(wc)

*有關業績的詳情,請參閱該公司之正式通告﹒

118 : chinesecheung(32113)@2014-03-20 23:37:32

i am interested in knowing how many persons in RF own this borning, good stock?

119 : greatsoup38(830)@2014-03-20 23:38:54

盈利增39%,至1.39億,1.1億現金

120 : Wilbur(1931)@2014-03-20 23:49:02

chinesecheung在118樓提及

i am interested in knowing how many persons in RF own this borning, good stock?

121 : greatsoup38(830)@2014-04-20 01:59:28

2014-04-14 MT

李氏大藥廠 藥品出口美國 為港爭光

李氏大藥廠(00950)過去多年業績持續增長,幾乎每次公佈完中期或末期業績後,股價都會再上一台階。公司去年盈利增長32%至1.5億元,6大產品去年增長介乎7%至124%(見表一)。

李氏大藥廠行政總裁李小羿表示,「有信心可保持30%的收入增長目標,因目前產品的滲透率仍不高,若滲透率由15%增至30%,已可翻一番,就現有產品已足夠提供增長。所以,今明後年,很有動力!而兩年後,新產品如瑞莫杜林及口服左卡尼汀有助促進增長。」

速樂涓 今年已入廣東省基藥目錄

對於速樂涓去年增速回落至單位數,李小羿表示,「今年速樂涓的增速希望可提升至15%,今年會加強科室推廣,以往增長好時,一年要開400場科室會,但去年只開了100多場。速樂涓今年入了廣東省基藥目錄,雖然有少少降價壓力,但量會大很多。今年還有幾個省會有基藥招標,如安徽、雲南、湖南等。」

入基藥目錄屬雙刃劍,雖可增量,但售價壓力會大些。公司並非每隻藥都打算進入基藥目錄。他解釋,「速樂涓及立邁青兩隻產品會努力去做地方基藥,因為是自研藥價格相對有競爭力,不似進口藥般貴。立邁青去年增長28%,今年目標增長35%至40%。」

至於毛利率方面,他相信,仍可維持在72%水平。因為即使速樂涓及立邁青入基藥會降價,但增量後,成本可下調。

市場經常擔心藥品招標帶來降價壓力,他指出,「實際上是看你自己做得好不好,如廣東省招標,它會給你一個限價,由於目前都是聯網,一個產品在其他地方的價格,其他省都看到,當它做限價時,會按周邊省來做平均價格,因此降價與否,是看你自己維持價格做得好不好。幾年前,福建好多藥廠都不做這省,因為不想一個地方影響到其他地方的價格。」

公司6大產品中,除尤靖安及菲普利外,其他4隻都在國家醫保目錄。去年再寧平亦見突破,大增124%,雖然基數較細,但佔收入比例亦已達5%。另外,今年將有兩隻進口藥推出,包括瑞莫杜林及口服左卡尼汀,目標是3年各自可達到5%的銷售佔比。

ZINGO提供潛在增長動力

另外,公司過去3年投資了約1,000萬美元於美國ZINGO,在香港設立的相關廠房已通過美國GMP認證,目前已完成美國的相關程序,待取得香港牌照後,便可出口美國。公司已買斷了ZINGO專利,這乃表面麻醉的藥,包括藥品及裝置(Drug and Device),專利到期日由2019年至2025年不等。「若產品成功在美國銷售,將是香港的驕傲,香港由過去出口膠花、玩具、電子產品,演變至出口藥品,惟這行業需要香港政府的支持。」他說。

ZINGO一年可出產200萬枝,而公司美國的代理每枝在當地可賣16至20美元,因此,產值很高。他表示,「未來收入增長目標仍未把ZINGO考慮在內,希望可給予市場驚喜。」

另外,公司亦考慮進入健康服務產業,希望與有相關經驗的意大利公司合作,在內地從事康復醫療業務,正在探討這方面的可行性。

ZINGO或有驚喜

筆者08年11月首次拜訪李氏大藥廠行政總裁李小羿,當年公司還在創業板,經過近6年的高速增長,股價由不足1元,大漲至近9元。公司過去多年業績均能兌現,有良好的歷史紀錄。

公司身處的醫藥行業,正好受惠內地對醫藥產品的龐大需求,套用李小羿的說法,未來5至10年需求看不到會減退。而公司本身的產品滲透率仍低,未來增長空間仍在。而且速樂涓及立邁青這兩隻歷史較長的產品,計劃進軍基藥目錄,雖然有輕微降價壓力,但未來銷量料可提升。

另外,公司正在研究數隻眼科藥,希望未來在眼科領域可有多個品種,以強化現有眼科產品睿保特,以紮根業界喻為含金量十足的「金眼科」。而且未來還有ZINGO這一塊,零售價產值每年逾2億元,假設出廠價是零售價50%,已有逾1億元的收入貢獻,已是公司去年約7億元收入的近20%。

李氏大藥廠2014年預測PE約24.8倍,若每年能保持30%的增長速度,每當業績揭曉時,估值自然大幅回落,股價便又再攀升,可候調整吸納。

122 : fishlove2001(20176)@2014-04-20 11:50:31

This seems a perpetual growth stock, I regret to miss it. But I find 934, exactly the same boring feeling but perpetual growth.

123 : Clark0713(1453)@2014-05-26 17:35:11

2014年首季業績

非常強勁,研發開支多122%,仲可以eps有30%增長。

124 : GS(14)@2014-05-28 01:26:09

盈利增22%,至3,660萬

125 : GS(14)@2014-09-02 18:04:48

3個月盈利增7%,至4,300萬,6個月盈利增13%,至8,000萬,3,000萬現金

126 : GS(14)@2014-11-27 18:03:13

2014年第3季盈利增20%,至4,400萬,首3季盈利增17%,至1.25億

127 : greatsoup38(830)@2015-03-01 14:09:46

大陸人認債券

128 : greatsoup38(830)@2015-03-26 19:36:13

盈利增33%,至1.86億,6,000萬現金

129 : GS(14)@2015-04-16 09:31:06

13.02 placing 30m shares

130 : GS(14)@2015-05-11 14:38:21

盈利增32%,至1.85億,6,000萬現金

131 : greatsoup38(830)@2015-08-30 00:56:59

3個月盈利降一半,至2,100萬,6個月盈利降37.5%,至5,000萬,3.5億現金

132 : greatsoup38(830)@2015-11-26 01:40:53

3個月增17.5%,至5,100萬9個月降15%,至1.04億

133 : greatsoup38(830)@2016-03-24 00:17:58

盈利降5%,至1.75億,1億現金

134 : greatsoup38(830)@2016-05-28 22:19:09

盈利增7.5%,至4,300萬,

135 : GS(14)@2016-08-30 11:38:33

盈利增58%,至9,500萬,4,600萬現金

136 : GS(14)@2017-04-03 11:13:51

本公佈乃由李氏大藥廠控股有限公司(「本公司」)根據香港聯合交易所有限公司

證券上市規則(「上市規則」)第1 3. 09條及香港法例第57 1章證券及期貨條例第XIV A

部之內幕消息條文(定義見上市規則)發表。

本公司獲持有本公司14 2, 05 3, 333股股份(「股份」)(佔本公司全部已發行股本

約2 4. 07 %)的主要股東Es s eti fi n S .p .A .知會,於二零一七年三月三十一日(交易

時段後),其已( a )以每股股份6 .8 0港元出售39 ,3 39 ,9 35股股份(佔本公司全部已發

行股本約6. 66%)予一基金(「該基金」);(b )以每股股份6 .8 0港元出售17 ,0 00 ,0 00

股股份(佔本公司全部已發行股本約2 .8 8%)予另一現有主要股東(「該現有主要

股東」);及( c )以每股股份6 .8 0港元出售2 8 ,8 92 ,0 00股股份(佔本公司全部已發行

股本約4 .9 0%)予若干其他方(「其他買方」)(「出售事項」)。

在作出一切合理查詢後,本公司董事深知、盡悉及確信,(a )本公司執行董事李小

羿博士乃該基金的有限合夥人,持有該基金總投資約5 .7 1%;( b ) 該現有主要股東是

一名本公司的現有主要股東但並非本公司董事,及( c )其他買方乃獨立於本公司及其

關連人士(定義見上市規則)及與彼等概無關連。

緊隨出售事項後,Es s eti fi n S. p. A.於本公司之持股量由約24 . 07 %減至約9. 63%。

137 : GS(14)@2018-01-27 11:09:45

ok

138 : GS(14)@2018-01-30 18:54:20

本公司董事會欣然公告,本集團旗下子公司中國腫瘤醫療有限公司(「COF」)其重

組全人抗PD-L1單克隆抗體注射液(「ZKAB001」)已於2018年1月18日正式獲得中國

國家食品藥品監督管理總局(「中國藥監局」)的臨床批件。

ZKAB001是一種針對腫瘤免疫檢查點的全人源PD-L1單克隆抗體(mAb)。該抗體

與PD-L1蛋白結合,阻斷PD-L1蛋白與其受體PD-1間的相互作用,從而解除PD-1或

PD-L1信號通路對T細胞的抑制,增強T細胞對腫瘤的殺傷作用。該抗體還能夠通

過傳統的抗體依賴性細胞介導的細胞毒作用(「ADCC」)來殺死癌細胞。抗體可變

區(Fv)與癌細胞上的PD-L1結合,同時抗原結晶區(Fc)與諸如NK細胞等免疫細胞

結合,使得免疫細胞能夠直接殺死癌細胞,並進一步增強抗體的抗癌效果。該抗

體細胞株是本集團由美國Sorrento Therapeutics, Inc(. 「Sorrento」)引進,由本集團

研發團隊負責在中國大陸完成了符合中國臨床試驗申請所需的工藝開發、質量研

究、穩定性研究、臨床前安全性評價、藥效學、藥代動力學等研究內容,並實現

了生產放大到1000L生物反應規模。

本集團將會立即展開ZKAB001在不同實體腫瘤的I期臨床試驗,為本集團以PD-L1

單抗為核心,續後開創的多種聯合治療開發奠定基礎。與本集團合作ZKAB001臨

床試驗單位和牽頭研究者包括:北京腫瘤醫院郭軍教授,中國醫科院腫瘤醫院吳

令英教授,武漢協和醫院李貴玲教授和上海交通大學附屬第六人民醫院姚陽教授。

該臨床試驗將使用5mg/kg,10mg/kg和15mg/kg給藥方案的3+3設計。一旦確定了最

大耐受劑量(「MTD」),將在擴展的I期方案中增加病例數目。預計在2019年底前

獲得有關臨床資料,如此資料可合理預測或判斷其臨床獲益且較現有治療手段具

有明顯優勢,可在完成III期確證性臨床試驗前獲藥監局允許有條件批准上市。

本集團將致力於為實現中國大陸首個上市的抗PD-L1單抗藥物為目標而全速推進

該抗體臨床研究及註冊,同時將會陸續啟動ZKAB001與本集團其他腫瘤藥物,包

括溶瘤病毒、靶點創新藥、化療新藥等,在不同瘤種聯合治療的臨床研究。

艾美仕市場研究公司(「IMS」)資料顯示,2014年全球用於治療腫瘤的藥物開銷金

額為1,000億美元,遠遠高於其他疾病的用藥開銷,預計2020年將增長至1,500億美

元。根據中國國際金融股份有限公司數據,預計到2025年,中國PD-L1單抗市場規

模約約107億美元。

COF為一家專注于腫瘤領域開發的藥物研發公司。目前正在研發三種藥物,即

PD-L1、TG02和葡磷醯胺。PD-L1抗體是一個針對程式性細胞死亡1配體1的全人

源單克隆抗體,它的開發可輔助癌症患者自身的免疫系統來對抗癌症。TG02是一

種獨特的口服多激酶抑制劑,它的開發將主要集中治療包括惡性膠質瘤及肝癌。

葡磷醯胺屬於第三代烷基化劑,具有較高特異性和腫瘤攝取,同時降低全身毒、

副作用。該化合物目前處於申報的國際隨機三期臨床試驗中,用於胰腺癌的二線

治療。中國區的三期臨床試驗預計將在2018年的上半年啟動。

139 : GS(14)@2018-02-16 03:38:11

本公司董事會欣然公告,於二零一七年十二月,本集團與南韓生物製藥公司GC

Pharma(前稱Green Cross Corporation)(KRX:006280)成功訂立協議,據此,本集

團獲授在大中華和東南亞市場開發和商業化GCC-4401C的獨家權利。

GCC-4401C是GC Pharma的研究性口服Xa因子抑製劑抗凝劑,目前已完成美國I期

臨床開發,用於預防和治療血栓栓塞性疾病。其直接抑制Xa因子的活性(血液凝

固途徑中一個重要驗證目標)。GCC-4401C有潛力成為市場上最佳的活性因子Xa

抑製劑,因為其在臨床前研究和I期臨床研究中顯示出相似的功效但出血副作用較

小。

本集團目前是中國抗血栓領域的市場領導者,包括立邁青(其專有的低分子量肝

素)。其擁有強大的抗血栓在研藥物,如安菲博肽(II期抗血小板藥物)、特卡法林

(III期華法林類抗凝劑),以及磺達肝癸鈉(合成抗血栓藥物)。GCC-4401C(因子

Xa抑製劑抗凝劑)與本集團現有的產品和在研產品相輔相成,能夠進一步提升本

集團在抗血栓領域的市場地位。

140 : GS(14)@2018-03-14 19:36:23

關連交易

於二零一八年三月十四日,LPI(其為本公司之全資附屬公司)及美創集團各自

以代價468,000美元及252,000美元認購6,500股及3,500股COF股份。於該等認購事

項完成後,COF的全部已發行股份分別由LPI及美創集團擁有65%及35%。

141 : GS(14)@2018-05-24 15:11:07

本公司董事會欣然公告,於二零一八年五月七日,本集團獲中國國家食品藥品監

督管理總局(「中國藥監局」)批准就吉馬替康(一種新型口服親脂性喜樹鹼類藥物)

進行臨床測試。

即將進行的一期臨床測試將使用0.4mg/kg、0.6mg/kg和0.8mg/kg三種劑量,治療方

案為3+3設計以確定中國患者的最大耐受劑量(MTD)。預計在二零一九年底前獲得

有關臨床數據結果,如此結果可合理預測或判斷其臨床獲益且較現有治療手段具

有明顯優勢,可繼而在中國進行廣泛的三期臨床試驗。

吉馬替康是新型口服親脂性喜樹鹼類藥物,具有一些顯著特徵使其在各種喜樹鹼

類藥物之中顯得不同。吉馬替康為拓撲異構酶I抑制劑(拓撲I)。拓撲異構酶是負

責調節和促進細胞生長、複製和分裂的過程的酶。吉馬替康的建議治療優勢包括

改善治療非小細胞肺癌NCI-H460和膠質母細胞瘤GBM中觀察到的治療指數。涉及

大範圍劑量和不同施藥時間表的藥物功效,顯示與參考化合物TPT相比,吉馬替

康對治療時間表的依賴性較低。我們也進行了一項前瞻性二期研究以評估口服吉馬替康對復發性上皮性卵巢癌、輸卵管癌或腹膜癌患者的療效和毒性。結果顯示,

本研究的最佳總體療效為17名患者(24.6%)顯示部份緩解,22名患者(31.9%)顯示

病情穩定。疾病進展時間和總生存時間的中位數分別為3.8和16.2個月。結果反映

口服吉馬替康可以持久地穩定疾病,3/4級血液學毒性發生率低於10%,顯示其具

有良好耐受性。在我們的中國患者衍生的卵巢癌異種移植模型中也看出吉馬替康

的優越療效。

本集團的目標是於二零一八年下半年開展中國的一期臨床試驗。事實上,不同腫

瘤藥物的組合將成為本集團的重點,繼吉馬替康一期臨床試驗後,將會展開吉馬

替康與其他在研的抗腫瘤藥物(如抗PD-L1單克隆抗體ZKAB001)合併使用的效用

研究。

根據IMS Health(「IMS」)的數據,二零一四年全球癌症藥物開支總額達1,000億美

元,遠高於其他疾病藥物的開支,預計到二零二零年將增至1,500億美元。根據二

零一五年中國癌症統計資料顯示,中國新增卵巢癌病例超過50,000例,其死亡率

在生殖系統癌症中最高(Chen et al, CA CANCER J CLIN 2016; 66:115-132)。

本集團擁有國際視野並結合已在中國建立了穩固的藥品發展、臨床發展、規管、

製造及銷售以及市場推廣的業務模式,本集團已與超過20間國際公司建立廣泛合

作關係,目前在中國內地、香港及澳門銷售17種專利及引進藥物。本集團致力於

不同範疇,包括心血管及傳染疾病、皮膚醫學、腫瘤學、婦科學、眼科學等多個

不同領域。而本集團處於不同開發階段產品亦有超過五十種,包括來自內部研發及近期購買自美國,歐洲及日本公司的特許及分銷權。

142 : GS(14)@2018-05-25 17:16:30

匯兌收益推動收入

143 : GS(14)@2018-06-17 15:10:23

自願性公佈 —

有關一種研究性抗腫瘤藥物的最新情況

本公告乃李氏大藥廠控股有限公司(「本公司」,連同其附屬公司統稱「本集團」)董

事會(「董事會」)自願刊發。

本公司董事會欣然公告,於二零一八年五月二十五日,本集團獲中國國家食品藥

品監督管理總局(「中國藥監局」)批准就TG02(一種新型口服多激酶抑制劑)進行

臨床試驗。

本集團從Tragara Pharmaceuticals Inc(. 「Tragara」)引進TG02,該藥物已於美國進

行多項I期臨床試驗。即將於中國進行的I期臨床試驗將使用200 mg作起始劑量,

治療方案為3+3設計,用以確定中國膠質母細胞瘤(「GBM」)患者的最大耐受劑量

(「MTD」)。預計在二零一九年底前獲得有關臨床數據結果,如此結果可合理預測

或判斷其臨床獲益且較現有治療手段具有明顯優勢,可繼而在中國進行II期和III

期臨床試驗。

TG02是一種以CDK9為主要抑制靶點的多激酶抑制劑。TG02針對惡性血液腫瘤和

神經膠質瘤進行過臨床前及臨床研究。初步結果顯示出抗膠質瘤效果及良好的血

腦障壁穿透力。現時GBM的一線治療藥物為替莫唑安(TMZ),但TMZ卻有很嚴重

的抗藥性問題。我們的臨床前研究顯示出TG02對於抑制膠質瘤生長的效果,以及

其和TMZ產生不錯的協同效益。美國現時正在針對復發性分化不良星狀細胞瘤及

GBM的成年患者進行TG02聯合TMZ的I期臨床試驗。最新結果顯示,TG02加上

TMZ的組合在復發性高級別神經膠質瘤方面一般有良好耐受性。安全性和初步療

效分析顯示,TG02聯合TMZ對難治型高級別星形細胞瘤可能是有效的治療方法。

本集團的目標是於二零一八年下半年開展中國的I期臨床試驗。事實上,不同腫瘤

藥物的聯合將成為本集團的重點,繼TG02 I期臨床試驗後,將會展開TG02與其他

在研抗腫瘤藥物(如抗PD-L1單克隆抗體ZKAB001)合併使用的臨床研究。

根據IMS Health(「IMS」)的數據,二零一四年全球癌症藥物開支總額達1,000億美

元,遠高於其他疾病藥物的開支,預計到二零二零年將增至1,500億美元。GBM是

最普遍的成人腦腫瘤,且危險性極高。GBM是一種極具侵襲性的腫瘤,會入侵整

個腦部及破壞關鍵神經功能。僅有5%的GBM患者能於確診後五年仍然生存,半數

患者只能存活15個月或以下。現時極需要新的GBM療法。世界衛生組織估計,全

球每100,000人便有兩至三個GBM新發病例,即中國每年有超過40,000個新病例。

本集團已在中國建立了穩固的藥品開發、臨床運營、銷售以及市場推廣的業務模

式,本集團與超過20間國際公司建立廣泛合作關係,目前在中國內地、香港及澳

門銷售17種專利及引進藥物。本集團致力於不同範疇,包括心血管及傳染疾病、

皮膚醫學、腫瘤學、婦科、眼科等多個不同領域。而本集團處於不同開發階段的

產品亦超過五十種,包括來自內部研發及近期購買自美國,歐洲及日本公司的特

許及分銷權。

Tragara是一間總部設在加州卡爾斯巴市(Carlsbad)的私人醫藥公司。Tragara專注於

專利癌症治療藥物的臨床和商業開發。Tragara的主要藥物TG02現時針對神經膠質

瘤處於1 b開發階段。Tragara由一隊擁有腫瘤治療開發和商品化經驗的大型藥廠及

小型生物科技公司的企業家管理。其投資者包括:Domain Associates、李氏健康

產業基金、Morgenthaler Ventures、ProQuest Investments及RusnanoMedInvest。

Tragara致力於提供需求殷切的療法,藉著更高的存活率和提升生活質素以改進病

人健康。有關其他資料請瀏覽http://www.tragarapharma.com。

144 : GS(14)@2018-06-17 15:10:23

自願性公佈 —

有關一種研究性抗腫瘤藥物的最新情況

本公告乃李氏大藥廠控股有限公司(「本公司」,連同其附屬公司統稱「本集團」)董

事會(「董事會」)自願刊發。

本公司董事會欣然公告,於二零一八年五月二十五日,本集團獲中國國家食品藥

品監督管理總局(「中國藥監局」)批准就TG02(一種新型口服多激酶抑制劑)進行

臨床試驗。

本集團從Tragara Pharmaceuticals Inc(. 「Tragara」)引進TG02,該藥物已於美國進

行多項I期臨床試驗。即將於中國進行的I期臨床試驗將使用200 mg作起始劑量,

治療方案為3+3設計,用以確定中國膠質母細胞瘤(「GBM」)患者的最大耐受劑量

(「MTD」)。預計在二零一九年底前獲得有關臨床數據結果,如此結果可合理預測

或判斷其臨床獲益且較現有治療手段具有明顯優勢,可繼而在中國進行II期和III

期臨床試驗。

TG02是一種以CDK9為主要抑制靶點的多激酶抑制劑。TG02針對惡性血液腫瘤和

神經膠質瘤進行過臨床前及臨床研究。初步結果顯示出抗膠質瘤效果及良好的血

腦障壁穿透力。現時GBM的一線治療藥物為替莫唑安(TMZ),但TMZ卻有很嚴重

的抗藥性問題。我們的臨床前研究顯示出TG02對於抑制膠質瘤生長的效果,以及

其和TMZ產生不錯的協同效益。美國現時正在針對復發性分化不良星狀細胞瘤及

GBM的成年患者進行TG02聯合TMZ的I期臨床試驗。最新結果顯示,TG02加上

TMZ的組合在復發性高級別神經膠質瘤方面一般有良好耐受性。安全性和初步療

效分析顯示,TG02聯合TMZ對難治型高級別星形細胞瘤可能是有效的治療方法。

本集團的目標是於二零一八年下半年開展中國的I期臨床試驗。事實上,不同腫瘤

藥物的聯合將成為本集團的重點,繼TG02 I期臨床試驗後,將會展開TG02與其他

在研抗腫瘤藥物(如抗PD-L1單克隆抗體ZKAB001)合併使用的臨床研究。

根據IMS Health(「IMS」)的數據,二零一四年全球癌症藥物開支總額達1,000億美

元,遠高於其他疾病藥物的開支,預計到二零二零年將增至1,500億美元。GBM是

最普遍的成人腦腫瘤,且危險性極高。GBM是一種極具侵襲性的腫瘤,會入侵整

個腦部及破壞關鍵神經功能。僅有5%的GBM患者能於確診後五年仍然生存,半數

患者只能存活15個月或以下。現時極需要新的GBM療法。世界衛生組織估計,全

球每100,000人便有兩至三個GBM新發病例,即中國每年有超過40,000個新病例。

本集團已在中國建立了穩固的藥品開發、臨床運營、銷售以及市場推廣的業務模

式,本集團與超過20間國際公司建立廣泛合作關係,目前在中國內地、香港及澳

門銷售17種專利及引進藥物。本集團致力於不同範疇,包括心血管及傳染疾病、

皮膚醫學、腫瘤學、婦科、眼科等多個不同領域。而本集團處於不同開發階段的

產品亦超過五十種,包括來自內部研發及近期購買自美國,歐洲及日本公司的特

許及分銷權。

Tragara是一間總部設在加州卡爾斯巴市(Carlsbad)的私人醫藥公司。Tragara專注於

專利癌症治療藥物的臨床和商業開發。Tragara的主要藥物TG02現時針對神經膠質

瘤處於1 b開發階段。Tragara由一隊擁有腫瘤治療開發和商品化經驗的大型藥廠及

小型生物科技公司的企業家管理。其投資者包括:Domain Associates、李氏健康

產業基金、Morgenthaler Ventures、ProQuest Investments及RusnanoMedInvest。

Tragara致力於提供需求殷切的療法,藉著更高的存活率和提升生活質素以改進病

人健康。有關其他資料請瀏覽http://www.tragarapharma.com。

145 : greatsoup38(830)@2018-06-27 01:26:26

本公司董事會欣然公告,於二零一八年五月二十八日,本集團就治療乾眼症而於

中國自主研發的產品環孢霉素A眼凝膠的首例受試者進入II期臨床研究。

此研究為多中心、隨機、單盲、陽性對照劑量探索性II期臨床研究以評估環孢霉

素A眼凝膠治療中至重度淚液缺乏型乾眼病患者的有效性和安全性。此項試驗由

中山大學中山眼科中心的周世有教授牽頭。研究計劃接收合共240名病人,編配至

四個組別。得出的主要結果用作量度每個組別於十二星期治療後從基準數值計算

的乾眼評分的變化。首名病人於二零一八年五月二十八日進入研究,預期持續一年。

環孢霉素A眼凝膠為中國首個及唯一取得臨床研究批件的環孢霉素A眼凝膠產品。

臨床前研究數據顯示此項已獲專利保護的全新改良配方較環孢霉素滴眼用乳劑具

有更佳PK/PD特性。此項成績證明本集團於新藥配方發現及開發方面的能力。

根據GlobalData,於二零一六年,中國有超過1.9億例乾眼症個案,是全球最高乾

眼症患病人數的國家,且有預測顯示中國及美國將於未來十年最受乾眼症及相關

的負擔所困擾。於二零一六年,環孢霉素產品擁有全球最大的市場銷售份額,達

到14億美元(66.5%)。

本集團已在中國建立了穩固的藥品開發、臨床運營、銷售以及市場推廣的業務模

式,本集團與超過二十間國際公司建立廣泛合作關係,目前在中國內地、香港及

澳門銷售十七種專利及引進藥物。本集團致力於不同範疇,包括心血管及傳染疾

病、皮膚醫學、腫瘤學、婦科、眼科等多個不同領域。而本集團處於不同開發階

段的產品亦超過五十種,包括來自內部研發及近期購買自美國,歐洲及日本公司

的特許及分銷權。

146 : GS(14)@2018-07-21 03:27:08

賣藥予母公司

147 : GS(14)@2018-09-08 01:00:11

搞緊

148 : GS(14)@2018-10-11 15:13:01

本公告乃李氏大藥廠控股有限公司(「本公司」,連同其附屬公司統稱「本集團」)董

事會(「董事會」)自願刊發。

本公司董事會欣然公告,於二零一八年九月二十七日,已在中國招募首名患者參

加以抗PD-L1單克隆抗體注射液(「ZKAB001」)治療宮頸癌的第1期臨床試驗,並於

二零一八年十月十日順利完成首次用藥。

該試驗將由中國醫學科學院腫瘤醫院及華中科技大學同濟醫學院附屬協和醫院此

兩個中心進行,並由吳令英主任醫師出任牽頭研究者。該試驗包括兩個階段,首

先是傳統的開放式標記3+3劑量遞增階段,然後是擴展階段。在劑量遞增階段,對

於復發性和轉移性宮頸癌患者,將在14天給藥週期中測試5、10和15mg/kg的3種劑

量。確定最大耐受劑量(「MTD」)後,將在擴展階段招募60名患者以MTD劑量治療。

中國每年有超過100,000例新發宮頸癌病例。一線治療後的復發率極高。中國和全

球各地對於新的標準二線治療有迫切的醫療需要。隨著免疫檢測點抑製劑的迅速

發展,抗PD-L1抗體ZKAB001可望成為有需要患者的新希望。

ZKAB001是一種針對腫瘤免疫檢查點的全人源PD-L1單克隆抗體(mAb)。該抗體

阻斷PD-L1蛋白與其受體PD-1間的相互作用,從而解除PD-1/PD-L1信號通路對T細

胞的抑制,增強T細胞對腫瘤的殺傷作用。該抗體還能夠通過傳統的抗體依賴性

細 胞 介 導 的 細 胞 毒 作 用(「 ADCC 」)來 殺 死 癌 細 胞。該 抗 體 是 由Sorrento

Therapeutics, Inc. (SRNE)於二零一四年第四季度許可中國腫瘤醫療有限公司(由本

集團擁有65%股權的子公司)引進至中國大陸。

本集團擁有國際視野並在中國建立了穩固的藥品發展、臨床發展、規管、製造及

銷售以及市場推廣的業務模式,目前在中國銷售十七種產品。本集團致力於不同

範疇,包括心血管及傳染疾病、皮膚醫學、腫瘤學、婦科學、眼科學等多個不同

領域。而其處於不同開發階段產品亦有超過五十種,包括來自內部研發及購買自

美國,歐洲及日本公司的特許及分銷權之產品。

149 : GS(14)@2018-10-23 08:07:50

注入醫藥公司

150 : GS(14)@2018-12-07 02:59:04

維持1.5億,

151 : GS(14)@2018-12-20 16:19:24

本公司董事會欣然宣佈,於二零一八年十二月十九日,中國腫瘤醫療有限公司

(「COF」,李氏大藥廠控股有限公司的聯屬人士)與Auransa, Inc.(「Auransa」,一

家人工智能驅動(「AI驅動」)的製藥公司,開發針對重大未獲滿足醫療需求領域的

精密藥物)已訂立許可協議(「該協議」),授予COF在中國及東南亞其他國家(「授

權地區」)開發及商業化AU018的獨家權利。

AU018(目前處於臨床前開發階段)乃一種潛在的同類最佳心臟保護劑,旨在與癌

症治療中的化學療法配對。該化合物由AI驅動計算平台Auransa’s SMarTR™ Engine

識別,作為旨在發現能夠減輕與化學治療劑阿黴素相關的心臟毒性而不抑制其抗

癌活性的藥物的項目的一部分。一旦獲SMarTR™ Engine識別,Auransa的科學團隊

進行的傳統藥物研發中確認AU018具有目標心臟保護治療特徵,突出了其糾正與

氧化及細胞應激、線粒體功能障礙及RNA剪接相關的途徑的能力。AU018在人工誘導多能幹細胞(iPSC)衍生的心臟細胞模型中的臨床前評估進一步支持其潛在的

治療活性,證明該化合物具有逆轉心臟的心臟毒性分子標記,而不會干擾阿黴素

的抗腫瘤活性的潛力。

阿黴素是一種成熟的蒽環類化療藥物,常用於治療多種癌症,包括艾滋病相關的

卡波西肉瘤、多發性骨髓瘤、乳腺癌、肝癌、甲狀腺癌、急性成髓細胞白血病、

膀胱癌、神經母細胞瘤、骨肉瘤、卵巢癌等。儘管與阿黴素及蒽環類藥物有顯著

的心臟毒性影響,惟由於其有效的抗癌活性,該藥物仍在世界各地廣泛使用,特

別是在乳腺癌及肝癌領域。全球癌症患病率顯著增長,再加上中國作為世界上最

大的處方藥市場之一的地位,突顯了AU018在授權地區可解決的重大未滿足醫療

需求。

COF將負責資助及開展AU018在授權地區獲得監管批准所需的所有餘下的臨床前

及臨床活動。作為該協議的一部分,Auransa將有權存取及使用COF生成的任何

AU018數據,作為其開發及商業化工作的一部分。

152 : GS(14)@2019-03-05 18:24:36

本公司的董事會(「董事會」)謹此通知本公司股東(「股東」)及潛在投資者,

根據對本集團之未經審核財務資料所作出的初步審閱,本公司預期截至二零一八年

十二月三十一日止年度未經審核的股東應佔純利,與截至二零一七年十二月三十一

日止年度相比將增加約50%。純利增加主要是由於二零一八年十二月錄得一項視為

出售中生醫藥股份有限公司權益的非經常性收益。中生醫藥股份有限公司是本集團

在台灣開展若干心血管藥物開發的一家聯營公司。

153 : GS(14)@2019-05-24 08:11:45

賣出部份藥的股益

Next Page