格隆對阿里巴巴上市前的最後解讀:有華麗外衣,也有蝨子 作者:格隆

http://www.gelonghui.com/forum.php?mod=viewthread&tid=2035本週阿里巴巴提交了最新的一版招股書,這是阿里巴巴第五次修改其招股書,相信也是IPO前的最後一次。根據現在市場上的消息,普遍認為阿里巴巴將在九月上旬開始路演,並在九月中旬的某個時間上市。作為中國互聯網行業最後一艘下水的航空母艦,相信阿里巴巴的上市將會是九月資本市場最令人矚目的事件。

在解讀阿里巴巴最新招股書之前,格隆還是要提醒各位投資者一句,要警惕阿里巴巴上市前後所產生的黑洞效應。關於這一點格隆在首次點評阿里巴巴的時候就已經提醒過投資者,阿里巴巴的巨大體量將會吸走大量的籌碼。從本週中概股的走勢來看,相信已經有不少基金經理開始為買入阿里巴巴而調整倉位。所以在阿里上市的這段時間,對互聯網行業的股票尤其是電商題材的股票都要格外警惕。由於阿里巴巴上市的重大意義,格隆在此之前已經針對阿里巴巴招股書做過兩次比較詳細的分析點評,分別是阿里巴巴首次提交招股書和阿里巴巴公佈2014年第一季度業績的時候。格隆建議各位在讀本文餘下內容之前,能夠回顧一下格隆之前的兩篇點評。因為這兩篇點評裡面包含了電商行業的概況,電商行業一些基本概念的解釋,阿里巴巴業務的架構,阿里巴巴財務狀況已及與可比公司的一些對比分析等等,相信會對投資者理解阿里巴巴的業務和財務狀況有所幫助。

在之前文章中闡述過的觀點和解釋過的基本概念,格隆將不在本文中贅述。在本文中,格隆繼續按照抽絲剝繭,數據說話的格隆風格,只針對本次阿里巴巴招股書中新增的信息做出細緻解讀,希望能夠幫助投資者看清最新季報中顯露出的亮點與潛在風險。

阿里巴巴首次提交招股書時格隆的點評

阿里巴巴公佈2014年1季度業績時格隆的點評

阿里本次招股書中最值得注意的就是更新了2014年2季度(也是阿里巴巴2014-2015財年第一財季)的財報。阿里巴巴在2014年第一季度交出一份讓人略顯失望的答卷之後,格隆就猜想阿里巴巴是不是要等到2季度扳回一程之後才開始路演。看到阿里2季度業績的時候,確實讓格隆眼前一亮。營收同比增長46%,環比增長31%,達到了157.7億人民幣。歸屬股東的淨利潤達到了123.4億人民幣,同比增長181%,環比增長123%,淨利潤率更是高達驚人的78.3%!是不是僅僅經歷了一個季度的陣痛,阿里巴巴奇蹟般的高增速又回來了?在仔細閱讀了財報和招股書之後,格隆發現阿里巴巴在第二季度的某些關鍵運營指標仍然存在壓力。下面格隆就來仔細解讀財報的中的數據。

我們的分析還是從阿里巴巴的GMV(Gross Merchandise Volume)開始,因為GMV代表著阿里巴巴的流量,也是阿里巴巴業務的起點。阿里巴巴在2014年第2季度的GMV達到了5千億元人民幣,同比增長45%。阿里巴巴如此大的體量還能夠保持45%的高速增長實屬不易,但是考慮到競爭對手的追趕,45%的增速就不免讓人有些擔心。作為阿里巴巴最主要競爭對手的京東,2季度GMV同比增速為107%。唯品會雖然沒有披露GMV的增速,但是作為一個直銷型電商我們可以用營收增速來估計GMV的增速。唯品會2季度營收同比增速為136%。阿里巴巴GMV增速低於對手就意味著市場份額逐漸被競爭對手吞噬。雖然阿里巴巴GMV的絕對數量仍在增長,但是領先優勢正在被削弱。2013年全年阿里巴巴GMV規模是京東的12倍,2014年一季度的時候是京東的9.8倍,到了2014年第二季度就只是京東的8倍。C2C模式被B2C模式追趕的趨勢非常明顯,即使在阿里巴巴內部也是如此。今年第二季度,淘寶GMV的同比增速只有33%,而天貓GMV的同比增速則是81%。所以阿里巴巴的第一個壓力就來自於競爭者的追趕,特別是B2C模式對C2C模式的追趕。

從GMV往下看一層,就是營收。阿里巴巴第二季度營收的增長趕上了GMV的增長。2014年第二季度阿里巴巴的營收為157.7億人民幣,同比增長了46%。營收增長的能夠與GMV增長保持一致原因自然是貨幣化率的提升。在2014年的第一季度,阿里巴巴的營收增速低於GMV增速,引起了市場的擔心。原因就是阿里巴巴來自手機端的GMV增長迅速,而手機端的貨幣化率卻明顯低於PC端的貨幣化率,進而拉低了整體的貨幣化率水平。而在第二季度,無論是移動端貨幣化率還是PC端的貨幣化率均有明顯的環比提升,使得整體的貨幣化率恢復到與去年同期水平,這才使得營收增速能夠與GMV同步增長。

由於貨幣化率對於阿里巴巴來說是至關重要的運營指標,格隆認為有必要仔細思考一下阿里巴巴的貨幣化率尤其是移動端貨幣化率為何能夠迅速提升,以及這種提升是否可以持續。由於阿里巴巴的招股書中並未對手機端貨幣化率提升的原因做出直接的解釋,格隆只能憑藉招股書中披露的信息做出一些推斷。阿里巴巴在其修改招股書中披露了一個比較重要的數據,這個數據是在首次提交招股書時候沒有披露的,不知道是否有投資者注意到。格隆在點評阿里巴巴的第一份招股書時就表示希望看到阿里巴巴對營收按照流量變現的方式能做一個分解,這個維度的觀察對於我們理解阿里巴巴的業務非常重要。阿里巴巴在其修改的招股書中就披露的這個信息(在管理層討論那一節的一個小段落裡)。阿里巴巴將其中國零售業務收入按照在線營銷服務(Online Marketing Service)、佣金(Commission)和其他收入三個維度進行了分解。在線營銷服務對應的是阿里巴巴的廣告收入,佣金對應的就是天貓的會員費以及從天貓的交易流水中收取的交易手續費等等。在2013-2014財年,在線營銷服務在中國零售業務收入中的佔比為69%,同比增速為51%;佣金收入佔比為28%,同比增速為95%。而到了14年第二季度,在線營銷服務在中國零售業務收入中的佔比為67%,同比增速為29%;佣金收入佔比為32%,同比增速為114%。從這組數據可以看出,阿里巴巴營收增長主要靠佣金的高速增長驅動,廣告業務的增速是低於營收的整體增速的。看來阿里巴巴還沒有真正克服手機流量佔比提升對於廣告業務產生的負面影響。而2季度佣金業務的高速增長有兩點原因:一是天貓GMV佔比的不斷提升;二是2季度由於世界杯的影響彩票銷售高速增長(這一點在招股書中明確提及,看來彩票已經成為阿里巴巴的一個重要收入來源)。由於阿里巴巴沒有進一步披露彩票佣金的數據,所以我們暫時無法估計第三季度如果彩票銷售下滑對於阿里巴巴的影響,但是投資者還是要注意這個風險。

此外阿里巴巴的另一個壓力來自於利潤率的下降。阿里巴巴2季度的淨利潤率高達78.3%,但高淨利潤率是由於2季度阿里巴巴確認了68億人民幣的利息收入和投資收入,其中的62.5億來自於對一些股權價值的重估(這也意味著在下一季度就不會有這些一次性收入)。如果不考慮這些財務方面的收入,阿里巴巴的利潤率水平是在今年以來是一路下滑的。阿里巴巴在招股書中並沒有特別解釋利潤率下滑的原因,但是作為投資者卻不得不謹慎的對待利潤率下滑這一不好的趨勢。

提示了這麼多關於阿里巴巴的風險,並不代表格隆不看好這家公司,只是提醒投資者要充分考慮阿里巴巴經營上的壓力,不要把阿里巴巴第二季度的增長當成是今年全年的增長。格隆保守估計阿里巴巴今年和明年的淨利潤增長會保持在30%以上。據此推算阿里巴巴14-15財年和15-16財年的淨利潤分別約為360億和400億人民幣(14-15財年有62億一次性收入,在計算下一財年增長時要減掉)。在下表中我們可以看到,國際一線互聯網公司估值目前基本在2015年一倍的PEG。所以,如果不考慮或有的行業外(比如政治)風險,阿里巴巴的合理估值應該也是15-16財年的30倍PE,也就是1950億美金左右,這比格隆一季報後給出的1740億估值增長了12%。

上半年市場很多不專業的聲音,認為阿里巴巴應定位在了1200億甚至是1000億美金市值以下,當時格隆的明確意見是:如果市場那些很扯的噪音真的讓阿里巴巴定位在1200億美金以下甚至1000億以下,格隆的意見是:擁抱馬云吧!現在,估計極少有人會還無知到對阿里如此定價了。如果馬云能吸取阿里巴巴B2B業務香港上市退市負面影響的教訓,將阿里上市定位預留一定空間,定位在1700億或以下,則基本可以形成一個共贏。格隆與諸位一起拭目以待吧。

從歐元救世主到終結者 徳拉吉是如何華麗轉身的?

來源: http://wallstreetcn.com/node/210382

歐元/美元周四在徳拉吉新聞發布會後跌至兩年新低1.2363。看似老調重彈的內容卻字字珠璣。那麽究竟是哪些潛臺詞讓2012年的“歐元救世主”搖身一變成為“歐元終結者”?

歐洲央行替代個人觀點,徳拉吉繼續掌控ECB

在本次新聞發布會上,徳拉吉表示,歐洲央行預計(expected)資產負債表將邁向2012年初的水平。2012年3月,歐洲央行的資產負債表規模為2.96萬億歐元,現在為2.1萬億。這或意味著,歐洲央行的資產負債表有8600億歐元的擴張空間。

這和此前徳拉吉本人預計資產負債表擴張有著明顯的區別,打消了市場對於徳拉吉是否有能力“言出必行”的懷疑。

此外,在有關於是否擴大刺激的問題上,徳拉吉強調央行管委會一致同意將毫不猶豫的采取措施——如有需要的話。

這個信號說明之前德國央行行長魏德曼以及其他反對者的影響已經被“內部消化”,全員支持徳拉吉讓歐洲央行突然調轉貨幣政策方向的可能性幾乎為零。在可以預見的時間內(2年),寬松將是唯一的主旋律。

大方向確定的情況下,市場做空歐元顯然已經有了保障。

“新武器”已經準備完畢,威懾還是打擊取決於市場

在本次發布會上,徳拉吉另外一個重要信號則是“QE在手,天下我有”。徳拉吉表示,“如有必要,將采取更多措施。觸發進一步的行動有兩種條件。一個是當前的行動還不足夠;另一個是通脹前景惡化。”

所謂的當前行動就是購買ABS和抵押債券以推升資產負債表水平到目標水平,其中TLTRO的市場反饋可能成為重中之重。從10月歐洲央行的購買行動以及第一次TLTRO來看,僅靠現有的措施幾乎不可能完成8000-10000億歐元的放水目標。12月的TLTRO很有可能是近期最重要的風向標。如果銀行(市場)依然對TLTRO不感興趣的話,那就意味著“迫使”歐洲央行行使更為激進的寬松措施。(這很有可能就是市場所希望的)

當然,這里面還有一個前提就是通脹前景(或者說經濟複蘇情況)。但是,是個人都能知道,如果沒有央行的幫助,歐元區經濟自我修複是不可能完成的任務。

在“新武器”選擇上,歐洲央行的選擇有兩種。一種是全面化的QE,不過這可能會遇到來自政治層面的壓力,因此這可能是最後一招。第二種則是在購買ABS和抵押債券的範圍上有所放寬,10月市場已經有傳聞ECB可能會在12月的決議上宣布購買企業債。

從這個邏輯來看,本次徳拉吉帶來的態度其實是十分堅決的:歐洲央行一定會擴大資產負債表規模到近3萬億歐元的水平。區別只是在於用何種購買方式以及市場的選擇而已。

既然如此,歐元還有理由不跌麽?

市場準備不足,空頭重新蜂擁而至

最後一個造成歐元/美元在30分鐘內跌去100余點的關鍵因素則在於市場並沒有做好充分準備。

雖然在決議以及新聞發布會之前,多家投行都得出“鴿派,但無新意”的結論。不過市場走勢並非如此。周三尾盤以及周四風險事件之前,市場都在選擇調整頭寸/了結空單;歐元/美元一度回升到1.2530附近。因此當新的壞消息傳來的時候,大量跟風者又一起加入歐元空頭大軍,最終引發了周四的暴跌。

未來會怎樣?可能會有三種情形

1.徳拉吉再一次成功上演“空城計”。盡管8000-10000億歐元的目標未能完成,但德拉吉成功的為歐洲爭取到了足夠的時間,此前的刺激措施在預期效應的幫助下發揮作用,歐洲經濟實現複蘇。

2.歐洲央行大舉進軍企業債,並擴大ABS及抵押債券的購買範圍。這個結果就是讓私人投資者被擠出市場,其結果就是類似日本央行“承包”本國國債,只不過ECB買的不是國債而已。這很有可能是ECB的首選。

3.如果擴大購債依然無法起到效果的話,歐洲央行最後一招就是全面購買歐元區國家的國債,這就宣布了全面QE的到來。然而歐元區的特殊性意味著徳拉吉勢必會在政策層面遭遇到十分巨大的阻力。這將會是徳拉吉的最後一搏,不成功便成仁。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

關於奢侈品手袋市場迄今最好的深度分析 by《華麗誌》撰稿:範卉 余曉光

來源: http://xueqiu.com/5277310522/33449716

《華麗誌》特約撰稿人簡介:範卉,奢侈品行業和股票分析師,任職於法國巴黎銀行股權投資總部-在2013年全球機構投資者排名中,法國巴黎銀行奢侈品行業分析組名列第一。範卉畢業於歐洲排名第一的巴黎高等商學院 (HEC Paris),擁有國際金融和國際風險管理雙碩士學位,精通中英法三國語言。

-------------------

在過去十年里,以手袋為主的皮革制品以 11%的年均複合增長率遙遙領先於奢侈品行業整體 5%的增長。與此同時,其在全球奢侈品總銷售額的占比也從 2003年的 10%上升到了 2013年的 17%。相較於其他奢侈品類別而言, 我認為手袋市場未來的前景還是很樂觀的。但我們也必須意識到手袋市場變得越來越擁擠,競爭越來越激烈!

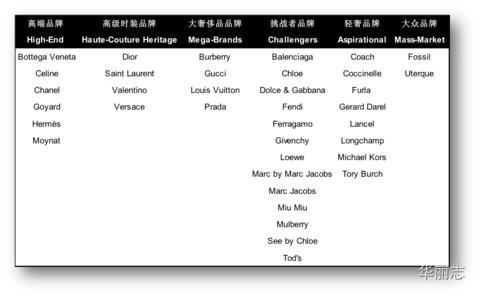

手袋品牌的細分市場

手袋市場變的越來越擁擠

上世紀九十年代到二十一世紀初,可以說 Louis Vuitton 和 Gucci兩大品牌共同主導著奢侈品牌手袋市場。而 Hermès 和 Coach 則分別壟斷著上圖中“高端”和“大眾”兩個細分市場。

隨著 Prada 和 Burberry的快速崛起,Louis Vuitton 和 Gucci開始喪失市場份額,從2003年的三分之一下降到 2013年的四分之一。

與此同時,其他高端品牌(如Bottega Veneta,Céline),和高級時裝品牌(如,Chanel,Dior,Valentino和Saint Laurent)也先後加入手袋市場的競爭,與Hermès搶占高端客戶。

同樣,很多輕奢品牌的出現 (比如,Michael Kors, Tory Burch,Kate Spade, Longchamp, Furla等等) 也威脅到 Coach多年來在大眾市場的壟斷地位。

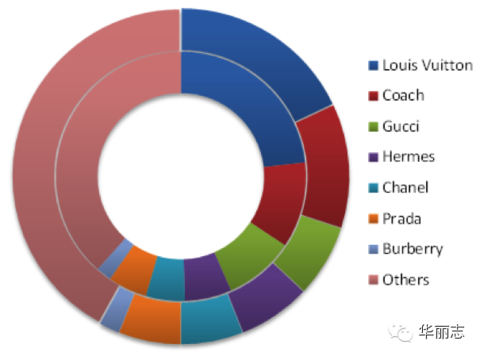

皮具市場份額 – 2004 (里圈)與2013(外圈)對比

手袋行業的競爭態勢正在發生變化

更快更新!

過去,“經典款”是品牌一季又一季主要的銷售和利潤來源。而現在各個公司都加快了推出新產品的速度,因為消費者的衣櫃越來越滿而且他們的選擇也越來越多。

奢侈品牌 – 經典款手袋

Louis Vuitton – 2013年四月到2014年五月推出的新款手袋

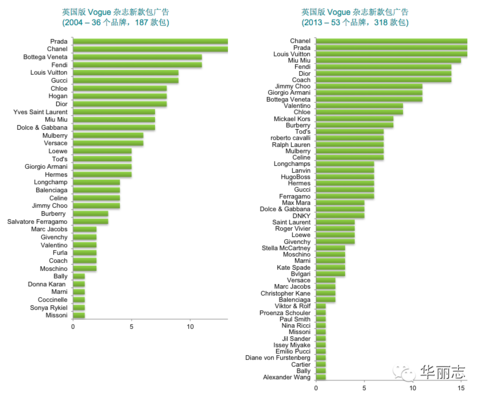

在時尚雜誌投放廣告的的手袋品牌和款式數量過去十年大幅增長:

同店銷售增長更重要!

大的奢侈品品牌再也不能像以前一樣過分依靠開新店來支持銷售增長。過快過多地增加新銷售點使得投資回報率下降,更嚴重的是,品牌過度的曝光使得其產品喪失了奢侈品應有“獨特性”。自從2013年開始,很多品牌就已經開始減少甚至停止開設新店。

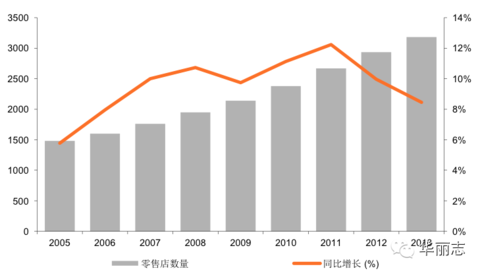

奢侈品零售店數量及同比增長(%)

(品牌包含:Prada, Miu Miu, Burberry, Hermes, Gucci, Bottega Veneta, Saint Laurent, Louis Vuitton, Coach)

前幾年消費者過度的追捧使得如今 Louis Vuitton 和 Gucci 陷入僵局。 盡管他們試圖通過減少 logo產品的數量和提高價格來提升品牌形象,但卻一直未見明顯成效。不斷提價,使得他們不得不放棄部分中產階級消費者,以此來減少低價位產品的銷售。

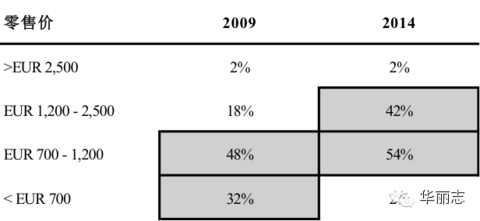

Gucci 手袋銷售按價格劃分(%)

然而,奢侈品牌的些舉措導致中等價格區間出現了巨大的空白,使得大批的輕奢品牌進入手袋市場。比如 Coach和 Michael Kors就是在這段時期迅速成長起來的。美國輕奢品牌的目標很明確,那就是在最短的時間實現利潤最大化。於是我們隨處可見這些品牌的店面,而且在幾乎所有的打折村都可以找到他們!

比較而言,歐洲的品牌有更長遠的發展目標且更謹慎。因為他們的 CEO或董事長大多是品牌的直接擁有者,而不像美國公司那樣從外面雇用的更看重短期目標的管理者。

其實,像 Coach這種經營戰略最終產生的負面影響(Michael Kors在未來也很有可能遇到同樣的風險)不僅影響了自身,甚至可能會損害整個手袋行業的發展。消費者會認為手袋並非是什麽奢侈品,盡管有一些品牌是比其他的貴。

Michael Kors – 同店銷售增長率 (%)

近兩年來,輕奢是大家熱議的話題:

有人覺得與真正的奢侈品品牌相比,他們的性價比高,一樣款式的手袋可以只花五分之一的價格買到, 為什麽不呢?

同時也有很多人說,輕奢只是在抄襲大牌,中國制造,質量不好等等。

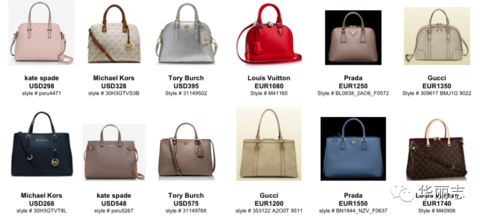

事實上,歐洲的奢侈品品牌也是在互相模仿,消費者可以很容易在不同的品牌找到同樣的包款!(下圖就是在各大品牌間被廣為傳抄的八款經典手袋)

至於真正的生產地和質量,這也是一個值得深究的問題。到底是在意大利的中國人生產的還是在中國的中國人生產的呢?

寬松的法律約束,讓制造商貼上意大利生產的標簽也並非什麽難事。

況且,必須指出的是:有些歐洲的輕奢品牌在設計上更有富有創意,比如 Lancel(水桶包),Longchamp (折疊包),Furla(糖果包),Gerard Darel (24小時包)。

到目前為止,我覺得“輕奢”是個成功的廣告噱頭,並且很好地被美國的幾個品牌利用。他們的出現滿足了部分消費者的需求,當然同時也對一些歐洲奢侈品牌產生威脅。使得後者不得不調整戰略,比如加快產品的創新和發布,來加強品牌形象和確保自己的市場份額。

輕奢品牌能否長久的生存下去,這要看他們未來想要怎麽樣發展。快速的擴張和過度的出現於打折村肯定會有負面影響。市場上有這麽多成衣品牌,快時尚顛覆者Zara還是很好的存活和發展起來了,所以機會是有的。

對於消費者來說,品牌間更激烈的競爭給他們帶來了更多的選擇,當然是好事一樁。消費能力不同、品味不同、需求不同、選擇不同,這是我們無法妄加品評的。

華麗轉身 股價飛升 林智遠Nelson Lam

2015-05-21 NM到了高峰的,要聽到意見,又接受批評,再華麗轉身,談何容易。歌手是為民眾提供娛樂,娛樂變成「煩音」,不理民意,又轉不了身,是否要學懂放下。企業是為股東拼盈利、拼增長,盈利增長放緩,也要找尋出路,華麗轉身的結果未可料,但股價或已飛升。與港交所不遑多讓長和(1)重組後,港股地產公司中,市值最高是約3,800億港元的新鴻基(16),次席就是內房股萬達(3699)。萬達是其控股股東大連萬達集團旗下,唯一的商業物業投資、物業銷售及酒店業務平台,在2014年12月以48港元上市,上市日跌破招股價,收46.75港元。直至今年3月底,萬達股價都在50港元以下浮沉。4月開始,萬達股價就如部分港股一樣向上突破,4月底升至63.65港元。上週,萬達公告控股股東與萬科(2202)簽署合作框架協議,將洽談落實合作內容;巧合地,恒生國企指數和MSCI中國指數都公布,把萬達納入指數成分股內,一時間萬達似被熱捧。上週五,萬達股價更升至69.6港元,是上市後最高收市價,市值如以所有股份計算超過3,100億港元。個半月來,萬達股價升了45%,與市值相近及也升了52%的港交所(388)不遑多讓,同期恒指僅升12%。溢利增長放緩翻看萬達3月底公布的2014年業績,雖與招股書預測接近,但可發現幾點隱憂。首先,萬達的收入增長在放緩,增幅在2013年有47%,2014年僅24%。其次,萬達近兩年43%的毛利率,也不及2012年的51%。更嚴重的,是萬達的收入升24%,溢利卻只微升1%,原因是投資物業重估盈利下跌13%,而銷售及分銷開支和行政開支也同時升約40%。就算把投資物業重估盈利剔除,萬達調整後的除稅前溢利也僅升9%,溢利增幅放緩及溢利率持續下跌的情況令人關注。萬達的總資產維持約30%增長,總負債持續增加,總負債對總權益維持約280%,雖與其他內房股比肩,但可幸上市後稍減至260%。可是,萬達的酒店營運近兩年業績仍處虧損,而每年仍要投入超過100億元人民幣的資本支出,2014年更達145億元人民幣,佔整體資本支出約25%,成為萬達的一個負擔。轉身輕資產模式在溢利增長放緩及資金壓力等不利信號下,萬達上市後至4月初的股價是否才反映基本因素?無論如何,萬達確須想想出路。或基於此,3月底,萬達就透露會推進輕重並重的發展策略,積極探討的「輕資產」模式包括資產化、引入外來投資者及發展互聯網金融等。萬達認為與萬科的合作,是轉型為輕資產服務型、高科技企業的一步,當中包括與萬科在國內外聯合投地開發,商業部分由萬達投資,住宅部分由萬科開發。市場普遍形容,萬達與萬科的合作是兩強相遇,適合逢低吸納萬達。然而,想深一層,內地房地產深受宏觀因素影響,兩強合作雖可減少競爭,促進效率,但未必可提價,「輕資產」及高科技也未知從何做到。而且,物業銷售是萬達的主要收入來源,佔整體收入超過8成,相關業績也佔整體業績約6成,招股書中顯示住宅物業銷售,就約佔物業銷售收入的3至4成。放棄住宅物業銷售,換來減少競爭,促進效率,成效仍未可料。華麗轉身的結果未可料,萬達股價已飛升了,算是對股東的一個交代,但可長久嗎?轉也不轉,不理民意的,不談也罷!林智遠Nelson Lam執業資深會計師,會計專業發展基金主席,最愛與太太旅行,出名講talk及撰寫大學會計書,其著作已被翻譯成不同語言。目標以淺易簡單的方法,使牛頭角順嫂也能看懂會計數字和陷阱。

華麗家族裸奔“故事薈”:為沾熱點巨資收購無業績公司

來源: http://www.yicai.com/news/2015/06/4627616.html

華麗家族裸奔“故事薈”:為沾熱點巨資收購無業績公司

一財網 王娟娟 2015-06-04 22:50:00

一直被市場稱“故事大王”的華麗家族,一紙定增祭出“石墨烯+機器人+臨近空間飛行器”的華麗故事薈,半個月股價連翻3倍,這使得去年9月入主華麗家族的澤熙投資賺得盆滿缽滿,但其收購的公司卻無業績支撐

A股上市公司講故事已“蔚然成風”,無論是否有基本面支撐。不過,大多數故事是刻意打造概念,最後少數人獲利,多數當真的人留守高崗。然而,市場也“喜歡”故事,不少概念故事在短期內對股價的帶動往往強於業績。

比如一直被市場稱“故事大王”的華麗家族,一紙定增祭出“石墨烯+機器人+臨近空間飛行器”的華麗故事薈。半個月股價連翻3倍,這使得去年9月入主華麗家族的澤熙投資賺得盆滿缽滿,收益率一度超600%。

“這公司是典型的運作型公司,由某些人打造出來的,迎合市場而做,為的是市值和股價做上去,也符合中國股市特色,什麽熱裝什麽。”一私募大佬對《第一財經日報》犀利直言。

那麽,從房地產到臨近空間飛行器,從入地到上天,華麗家族到底講了多少故事,最新的“華麗故事薈”是真華麗還是只有“皇帝的新裝”?

什麽熱講什麽

華麗家族講故事的歷史由來已久。位於上海西郊有名的檀宮項目一度讓華麗家族收益頗豐,但最近幾年,隨著房地產行業輝煌不再,華麗家族主業也逐漸萎縮,開始以變賣項目股權維持收益。

從業績貢獻上看,華麗家族目前仍靠房地產,但該公司營業收入已經連續三年負增長,其歸母凈利潤近三年同樣連續負增長。

實際上,華麗家族這些年並沒有閑著,“跨界講故事”腳步一直不停,從投資乙肝疫苗到一度想要涉足有色去收購海外金礦,華麗家族看上的都是彼時的市場熱點。但“華麗”過後,此前的“故事”多一地雞毛,公司業績並無太大起色。

2011年6月,華麗家族宣布收購具有乙肝疫苗概念的公司海泰藥業,至今已有4年,但華麗家族並未對外公布取得哪些明顯成果。講“金礦故事”則是在2013年,原計劃是收購大股東及其實際控制人在國外的相關黃金礦項目。不過,該項目也未帶來實際盈利。

2014年1月,華麗家族對外稱,大股東投資的黃金礦業項目盈利能力尚不明朗,決定豁免南江集團及實際控制人履行相關礦業資產註入的承諾。這意味著,上述金礦投資項目或無疾而終。

時間追溯到2014年11月,華麗家族突然決定“斷腕自救”。“去房地產化”轉行投資領域,開始剔除房地產開發和相關所有業務,新增股權投資業務,並保留實業投資、投資咨詢及管理業務。

《第一財經日報》記者查閱該公司公告發現,在此之前兩個月,華麗家族剛剛完成定增,高調募資17億元加碼房地產。對於決策上的“朝令夕改”,將華麗家族對外保持沈默,也未透露前述定增募投項目是否將做出調整。在今年5月21日的股東大會上,該公司高管再確認未來族將全面退出房地產業務。

一位職業投資人在接受《第一財經日報》采訪時直言:“華麗家族的管理結構、決策等存在不少的分歧,一邊主業無起色、一邊又想要以講故事註入資產等方式安撫投資者吸引資金,公司的運營方向後續怎麽走還需要觀察。”

還能“華麗”多久?

華麗家族講故事的功力在今年5月6日有了新高度,一口氣講出了三個時下“高大上”的故事。當天,該公司對外公布了近27億元的定增預案,主要投向石墨烯項目、智能機器人以及臨近空間飛行器項目。

“未來2~3年,3個項目至少有一個肯定會成功。從5到10年的角度來看,3個項目都會成功。”在上述股東大會上,華麗家族高管如是許諾。

首先是超過總募集資金的40%的“石墨烯”項目,顯然是三大故事中得重頭。華麗家族披露資料的顯示,未來華麗家族的石墨烯項目將主要依托寧波墨西和重慶墨希,而相關資產評估說明書顯示,寧波墨西去年實現營業收入僅31萬元,重慶墨希去年營收為零。

華麗家族的公告顯示,寧波墨西建設分為兩期,其中一期年產300噸石墨烯微片生產線建設已於2013年底建成投產,二期建成後,石墨烯微片產能將達到1000噸,而重慶墨希首期投資2.67億元,年產100萬平方米的石墨烯薄膜生產線目前已投入生產。但《第一財經日報》記者發現,就寧波墨西來看,實際產出和項目投產披露一定程度不符。理由是按照公開資料里披露的石墨烯1000元/公斤的價格計算,寧波墨西去年銷售的石墨烯產品僅僅為300多公斤。

再從行業角度看,A 股目前涉及石墨烯產業的上市公司較多,包括方大碳素、烯碳新材、華麗家族、德爾家居等,但是能真正實現高性能量產的目前仍在少數。

值得一提的是,目前華麗家族的二股東,徐翔領銜的澤熙投資與“石墨烯概念”也淵源頗深,該公司去年九月通過定增成為華麗家族二股東,今年九月就將解除股份鎖定。

有機構高管接受本報采訪認為,這已經不是澤熙投資第一次憑借石墨烯概念在資本市場實現豐厚收益,用熱門概念打造股票也是澤熙投資的”拿手戲“。

機器人和臨近空間飛行器也和石墨烯一樣屬A股概念中的“當紅炸子雞”。不過,機器人概念來說,相關賣方分析師認為,服務機器人細分領域眾多,但目前 A 股設計服務機器人的上市公司並不多,能制定標準的、平臺型公司也暫未出現。

華麗家族此次的智能機器人項目主要是依靠增資南江機器人。但本報記者查閱南江機器人的官方網站發現,該公司在官網共展示三款產品,僅智能移動機器人有實物圖存在。

對於近空間飛行器,對照國內A股龍生股份、H股光啟科學來看,兩家公司所共同相關的光啟團隊也在研制臨近空間飛行器,3年的研究和積累,目前也尚無實質性產品推出。“這一塊還存在政策限制的目前國內。”前述投資人如是說。

一個共識是,再多的“故事”也要面對現實,雖然上述三大故事給華麗家族帶來了不少漲停,但最近兩天市場已經慢慢從華麗家族的故事中“醒了過來”。

“這幾個熱門概念已經有過一波上漲,一部分資金已經獲得很高的利潤。接下來怎麽走要看這些概念的風還動不動。如果沒有風我不認為一些人會硬來。如果還要漲,可能需要別的故事,同樣的故事再說可能就沒什麽用了。”上述私募大佬對《第一財經日報》說。

編輯:王樂

更多精彩內容

關註第一財經網微信號

李小加:港交所将华丽转身 未来服务四大客人

http://www.gelonghui.com/#/articleDetail/14098

$香港交易所(hk00388)$

作者:李小加

港交所(00388)行政总裁李小加于最新网志表示,今天是香港交易所集团上市的15岁生日,他有梦想就是连接世界与中国、重塑全球市场格局。

具体而言,就是将致力于在香港建设一个巨大的境外人民币生态圈,努力使香港发展成中国的离岸财富管理中心,把世界带到中国门前,让中国人通过香港投资世界,让世界可以通过香港投资中国。

致力于在港建设境外人民币生态圈

众所周知,二十几年前,香港与内地开创性地联手推出H股机制,为内地的改革开放提供了宝贵的资金来源,也为香港金融业迎来了历史性的发展机遇。如今,香港已经成为中国企业最主要的境外融资中心,香港交易所也成长为全球市值最高的上市交易所集团。

不过,港交所深知,成绩只属于过去,奋斗成就未来,尤其是在这个日新月异的时代。世界在变,市场在变,也必须及时调整自己的定位和步伐,与时俱进。

放

眼当下和未来,对于香港交易所而言,这个时代最大的改变是什么?是中国已经由一个“渴求资本”的国家变为“资本充裕”的国家,中国金融体系的主要目标,也

已经从单纯强调大规模动员储蓄、吸引外资,转变为高效率、多元化、国际化地配置金融资源,来促进和支持中国经济的进一步升级与发展。

中国财富“大搬家”趋势才刚刚开始

在

此背景下,中国内地的国民财富也开始了历史性的“大搬家”,以前大家的财富主要是趴在银行帐户上吃利息,主要追求保本;或者是大量集中在房地产等实物资产

投资上,房地产投资的市值比居民银行储蓄还要大;而今天,中国的国民财富必须开始追求保值与增值。大家的财富纷纷从房地产投资市场、从银行储蓄开始往股

票、债券等各种金融资产转移和配置,也开始迅速走向海外配置分散投资风险,从全球范围内来把握投资机会

套用一句现在的流行语,世界那么大,谁不想去看看呢?这一财富“大搬家”的趋势才刚刚开始,随着中国经济总量的不断增长,未来十到二十年这一趋势还将加

速。

未来增加中国配置也是大势所趋

与此同时,随着中国资本市场的对外开放和人民币国际化的步伐加快,海外

投资者对于投资中国本土市场的兴趣也日益浓厚,现在国际货币基金组织IMF正在考虑将人民币加入SDR(特别提款权),MSCI也正在考虑将A股市场纳入

其全球指数系列,相信这些发展都已不是加入与否的问题,而是多快、多大的问题。目前海外投资者对中国资产的配置在其投资组合中占比仍然较低,未来增加配置

也是大势所趋。

面对这样的历史性大机遇,港交所角色也需要转变,不能再仅仅局限于为内地发行人提供国际资本,还应该为内地投资者提供投资

国际金融产品的机会,同时也为国际投资者提供渠道,直接投资内地资本市场。拥有一国两制优势的香港完全有能力“华丽转身”,把连接世界与中国的角色再次升

级。打个简单的比喻,过去香港只需要服务两位客户,一位是需要融资发展企业的中国发行人,另一位是需要寻找财富增值机会的国际投资人;未来的香港需要服务

好四位客户:中国发行人、国际投资人、中国投资人、国际发行人。而发行人与投资人的定义也从狭义的上市司与股民延伸到各类金融产品的发行者、使用者和投资

者。

很快迈出“深港通”这第二步

这种历史性的角色转变也是萌生建设境外人民币生态圈想法的初衷,希望这个

境外人民币生态圈能够充分利用香港作为一国两制的国际金融中心的优势,发扬光大“沪港通”开启的交易模式,尽量采用统一的价格发现、依靠本地清算结算、以

本地交易习惯为主,交易对方市场产品,倡导两地监管机构之间共同监管、执法合作,为海外的人民币提供丰富多样的投资产品,建立离岸和在岸人民币对接的市场

机制,以期用最小的制度成本,获取最大的市场开放效果。

只

要这个生态圈里的产品足够丰富、交易足够方便,愿意持有人民币的海外投资者就会越来越多,人民币国际化也就能走得越来越远,反过来又会提高香港这个境外人

民币生态圈的人气,从而形成良性循环。而一个健康发展的强大的境外人民币生态圈也为中国国民财富多元化、全球化的投资配置提供最安全可靠和可持续的国际财

富管理中心,并与内地资本市场的其他对外开放措施(譬如自贸区发展)相辅相成、相得益彰。

“沪

港通”朝这个方向迈出了第一步,也很快会迈出“深港通”这第二步,但是还远远不够,未来还要与监管机构、市场参与者及内地合作伙伴携手不断拓展这个生态圈

的内涵和规模,争取早日把香港建设成为中国的离岸财富管理中心,衍生产品、大宗商品、固定收益类产品等等都是我们未来需要努力的方向。(来源:香港经济日

报)

附:李小加网志:15岁再出发

今

天是香港交易所集团上市的15岁生日,感谢各位好友前来参加我们的生日派对,和我们一起庆祝生日。十五岁是人生最美好的青春,也是最多梦的季节。此时此

刻,我们的心中充满了喜悦和感激,当然,更多的还是对明天的憧憬和向往,因为我们怀揣着一个新的远大梦想,即将踏上新的征程。

这个梦想就是连接世界与中国、重塑全球市场格局。具体而言,就是我们将致力于在香港建设一个巨大的境外人民币生态圈,努力使香港发展成中国的离岸财富管理中心,把世界带到中国门前,让中国人通过香港投资世界,让世界可以通过香港投资中国。

众所周知,二十几年前,香港与内地开创性地联手推出H股机制,为内地的改革开放提供了宝贵的资金来源,也为香港金融业迎来了历史性的发展机遇。如今,香港已经成为中国企业最主要的境外融资中心,香港交易所也成长为全球市值最高的上市交易所集团。

不

过,我们深知,成绩只属于过去,奋斗成就未来,尤其是在这个日新月异的时代。世界在变,市场在变,我们也必须及时调整自己的定位和步伐,与时俱进。放眼当

下和未来,对于香港交易所而言,这个时代最大的改变是什么?是中国已经由一个“渴求资本”的国家变为“资本充裕”的国家,中国金融体系的主要目标,也已经

从单纯强调大规模动员储蓄、吸引外资,转变为高效率、多元化、国际化地配置金融资源,来促进和支持中国经济的进一步升级与发展。

在

此背景下,中国内地的国民财富也开始了历史性的“大搬家”,以前大家的财富主要是趴在银行账户上吃利息,主要追求保本;或者是大量集中在房地产等实物资产

投资上,房地产投资的市值比居民银行储蓄还要大;而今天,中国的国民财富必须开始追求保值与增值。大家的财富纷纷从房地产投资市场、从银行储蓄开始往股

票、债券等各种金融资产转移和配置,也开始迅速走向海外配置分散投资风险,从全球范围内来把握投资机会——套用一句现在的流行语,世界那么大,谁不想去看

看呢?这一财富“大搬家”的趋势才刚刚开始,随着中国经济总量的不断增长,未来十到二十年这一趋势还将加速。

与

此同时,随着中国资本市场的对外开放和人民币国际化的步伐加快,海外投资者对于投资中国本土市场的兴趣也日益浓厚,现在国际货币基金组织IMF正在考虑将

人民币加入SDR(特别提款权),MSCI也正在考虑将A股市场纳入其全球指数系列,相信这些发展都已不是加入与否的问题,而是多快、多大的问题。目前海

外投资者对中国资产的配置在其投资组合中占比仍然较低,未来增加配置也是大势所趋。

面

对这样的历史性大机遇,我们的角色也需要转变,我们不能再仅仅局限于为内地发行人提供国际资本,还应该为内地投资者提供投资国际金融产品的机会,同时也为

国际投资者提供渠道,直接投资内地资本市场。拥有一国两制优势的香港完全有能力“华丽转身”,把连接世界与中国的角色再次升级。打个简单的比喻,过去香港

只需要服务两位客户,一位是需要融资发展企业的中国发行人,另一位是需要寻找财富增值机会的国际投资人;未来的香港需要服务好四位客户:中国发行人、国际

投资人、中国投资人、国际发行人。而发行人与投资人的定义也从狭义的上市公司与股民延伸到各类金融产品的发行者、使用者和投资者。

这

种历史性的角色转变也是我们萌生建设境外人民币生态圈想法的初衷,我们希望这个境外人民币生态圈能够充分利用香港作为一国两制的国际金融中心的优势,发扬

光大沪港通开启的交易模式,尽量采用统一的价格发现、依靠本地清算结算、以本地交易习惯为主,交易对方市场产品,倡导两地监管机构之间共同监管、执法合

作,为海外的人民币提供丰富多样的投资产品,建立离岸和在岸人民币对接的市场机制,以期用最小的制度成本,获取最大的市场开放效果。只要这个生态圈里的产

品足够丰富、交易足够方便,愿意持有人民币的海外投资者就会越来越多,人民币国际化也就能走得越来越远,反过来又会提高香港这个境外人民币生态圈的人气,

从而形成良性循环。而一个健康发展的强大的境外人民币生态圈也为中国国民财富多元化、全球化的投资配置提供最安全可靠和可持续的国际财富管理中心,并与内

地资本市场的其他对外开放措施(譬如自贸区发展)相辅相成、相得益彰。

沪

港通朝这个方向迈出了第一步,我们也很快会迈出深港通这第二步,但是还远远不够,未来我们还要与监管机构、市场参与者及内地合作伙伴携手不断拓展这个生态

圈的内涵和规模,争取早日把香港建设成为中国的离岸财富管理中心,衍生产品、大宗商品、固定收益类产品等等都是我们未来需要努力的方向。

身逢这样的大时代,是香港交易所的幸运,未来的日子里,我们会把成绩归零,向着新的梦想奋力前行,绝不辜负这个时代。希望在下一个十五年回首往日的时候,我们可以昂起头骄傲地说,我们真的改变了世界,香港的繁荣有我们的一份贡献!

華麗變身亞航CEO的美女交易員

0

來源: http://www.nbd.com.cn/articles/2015-09-12/945697.html

十多年前,她是華爾街的一名交易員,每天和數字打著交道。如今早已蛻變為亞洲航空公司的CEO,而現在她每天面對的,絕不再僅僅是數字了。

十多年前,aireen omar是華爾街的一名交易員,每天和數字打著交道。如今,她早已蛻變為亞洲航空公司的ceo,而現在她每天面對的,絕不再僅僅是數字了。

omar會和吉隆坡機場商議停機坪的問題,和銀行就飛機融資討價還價,還要監督新增飛往中國廣州和印度加爾各答的24條航線的運營情況。omar和亞航聯合創始人兼集團首席執行官tony fernandes一樣,致力於在維持亞航地區性地位的同時,不斷將它發展壯大。

彭博社援引omar在吉隆坡接受采訪時表示, 她希望每個人到亞洲旅行時都乘坐亞航的航班,“我應該能實現這一抱負。”

事實證明,omar非常適合她的工作。去年12月,亞航從印尼飛往新加坡的航班失事之前,航空業的競爭已令亞航出現虧損,不得不依賴馬來西亞業務的盈利能力。gmt在6月的一份報告中,針對亞航賬目狀況、盈利、現金流和集團架構提出質疑。受此影響,亞航股價一度下跌超過42%,年內下跌達到57%,至五年以來新低。然而,omar負責集團的擴張業務,卻得到了更多貸款方的支持。

她和她的老板風格孑然不同。fernandes在社交媒體twitter等就吉隆坡的廉價航站樓,積水和裂縫等營運問題痛斥馬來西亞機場控股有限公司,而omar則試圖通過更加外交化的方式私下與經營者溝通。

不過最近,她的耐心也漸漸削弱。亞航曾在7月發出公開信,要求機場運營商賠償亞航方面的損失。

1997年,omar進入德意誌銀行的紐約分部任職股票套利交易員,花了三年時間以“烏托邦式的財富”進行交易。在此之後,她離開德銀,進入一家名為bumiwerks資本管理的小型投資公司,從事項目融資領域的工作。就是在這家投資公司,omar結識了亞航的聯合創始人kamarudin meranun,而他恰巧在尋找一位合適的管理者專門負責亞航的空客融資業務。

omar稱,這聽上去很令人興奮。她於2006年加入亞航任財務總監,六年之後,成為了該公司的首席執行官。

據旅遊新聞網站skift,omar是全球248間航空公司的12名女性ceo之一。omar認為,女人要相信,她們可以勝任任何工作,而不會受到性別的阻礙。“我總是直接去做,而不會去想‘我是一個女人,作為女人應該怎麽應對這種情況。’”

亞航起初是一家政府支持的創業公司,之後meranun和fernandes將其收購。該集團已擴展至擁有203架飛機,包括飛往澳大利亞和中國的航線。omar表示,仍有大量的工作需要做,“我希望亞航繼續保持在亞洲的領先地位,我還希望更進一步,也許成為全球最好的廉價航空公司。”

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網客戶端推薦下載

每經網首頁

讓大象華麗轉身 蔡宗翰

2015-12-21 TWM

|

最近一次,國泰金控董事長蔡宏圖、策略長蔡宗翰父子同台亮相,已經是一年多前的事了,當時是國泰建設五十周年活動,蔡宗翰全程微笑不多話,父親蔡宏圖則以一句:「還在學習。」說明了蔡宗翰在集團內的角色定位。 一年多之後,蔡家父子默契越來越好;蔡宏圖幫忙把關集團重要決策,蔡宗翰則負責對外的業務衝刺、經營管理。集團上上下下都知道,這位「小王子」已經十足撐起國泰集團接班人的架式。 「重要會議他自己親自來談,不用帶一個幕僚,可見他對事情的熟悉度有多高。」一位與蔡宗翰有合作經驗的業者描述;「不能只用『蔡宏圖兒子』的身分去框架他的未來。」這位合作夥伴說。 過去一年,讓蔡宗翰最念茲在茲的,就是推動國壽業務員升級的「AG二.○計畫」,因為蔡宗翰深刻了解,這個改革雖然不會增加EPS(每股純益),也不會提高市占率,更沒有多少媒體曝光度,但正是國泰集團未來十年最重要的改革計畫。 「蔡宗翰會選擇從業務員砍第一刀,顯然他對國泰人壽的沉疴有深刻了解。」一位壽險經歷超過三十年的業內人士觀察,因為一旦改革成功,過去曾經為國泰立下汗馬功勞的「媽媽業務員部隊」,就可能轉型成為下一個戰場的主力;但如果稍有閃失,國壽也將付出慘痛代價。 「小王子」領軍調結構、整頓業務,不代表蔡宏圖完全不管事。今年九月,國泰金控的大陸國泰產險,以約新台幣六十億元,引進阿里巴巴集團旗下的螞蟻金服入股六成股權。兩強聯手,在台灣金融市場刷下一記驚嘆號,就是蔡宏圖出手談成。 這樁入股案的金額其實不大,卻引來國泰金控董事長蔡宏圖、阿里巴巴創辦人馬雲親自出席簽約儀式,並留下了一幀珍貴的合照,也為兩大集團的友好關係,及未來的合作留下想像空間。 蔡宗翰站上第一線改革,父親蔡宏圖拉出集團兩岸金流的幅員與高度;這場國泰蔡家父子聯手合作的大戲,任誰都不敢輕忽,這隻大象華麗轉身後的爆發力。 撰文 / 劉俞青 |

王毅:今年中菲關系華麗轉身,南海問題重回正軌

2016年12月3日,外交部長王毅在2016年國際形勢與中國外交研討會開幕式上表示,今年我們在周邊方向最引人矚目的一項成果毫無疑問就是中菲關系實現轉圜。

王毅表示,中方通過接待杜特爾特總統訪華同菲方就全面改善中菲關系達成重要共識,這標誌著南海問題重回對話協商解決的正確軌道,意味著有關國家利用南海問題攪亂地區的圖謀徹底破產,也為中國與東盟國家進一步深化合作掃除了障礙。

迪拜:從中東富豪到創新先鋒的華麗轉身

世界第一家七星級酒店、高達828米的哈利法塔、建在沙漠上的世界最大人工滑雪場、蘭博基尼和法拉利組成的警隊……即便你沒去過迪拜,也一定對迪拜的“壕”有所耳聞。然而,從迪拜政府官員到當地專業人士,都在努力改變外界的這種刻板印象:迪拜並非揮金如土的土豪。過去,迪拜靠著卓越的遠見一躍成為中東最富裕的城市,現在,迪拜正立誌打造國際一流的創新經濟體。

“迪拜從來都不是個暴發戶,迪拜從一開始就是靠創新起家的,創新是我們的安身立命之本。”迪拜100項目負責人羅蘭·達希爾在接受第一財經記者專訪時表示。迪拜100是在阿聯酋國家創新戰略下,針對早期創業團隊的加速器項目。

而對於中國企業來說,隨著迪拜的轉型升級,除了華人擅長的貿易批發、基建、房地產投資這些傳統項目,迪拜也蘊含著新的商機。

創新進行時

11月末,迪拜迎來了最舒適的冬季,氣溫終於從最高時的48度降到了宜人的27度。美麗的波斯灣邊的卓美亞酒店,迪拜“實況創新大會Innovation Live!”吸引了從喬布斯在蘋果公司的早年合作夥伴蓋川崎、15歲就發明胰腺癌早期檢測的科學家傑克·安德拉卡、到超級高鐵Hyperloop聯合創始人Bibpop Gresta等20多位創新家參會。這些創新家臺上激情四射的演講,引發了臺下聽眾的頻頻點頭。觀眾席中,除了西裝革履的西方人士,還有眾多身穿民族長袍的當地人士,其中不乏戴頭巾的阿拉伯婦女。

經過了20多年的快速發展,迪拜已經不滿足於在沙漠上建造七星級酒店、世界第一高塔這樣的“海市蜃樓”,迪拜把推進創新提到了前所未有的高度。2014年,阿聯酋發布了國家創新戰略,旨在7年內使阿聯酋成為世界上最具創新的國家之一,以及本地區和全球的創新工場。該戰略確定了七大創新領域:包括可再生能源、運輸、教育、健康、技術、水、太空。戰略計劃的一期涉及30項國家級舉措,將在3年內完成。

前述提到的“迪拜100”項目正是為阿聯酋政府這一目標背書的創業加速器項目,這一項目從全球各地甄選數字醫療創業項目,並幫助進行培訓、推進。“隨著地區人口的擴大,醫療需求和供給的矛盾日益凸現,技術創新是唯一的解決之道。” 羅蘭在接受第一財經記者專訪時表示。

盡管在人們通常的印象中,美國是一流創新的發源地,但羅蘭認為,迪拜寬松的環境讓它更能成為各類創新的試驗場。根據迪拜工商會10月10日發布的《全球創新指數報告》顯示,迪拜在參與調查的全球28個城市中排名第16,創新產出效率排名第11,創新率為39.14%。

作為全世界各種創新的試驗場,在建成了各種超前的後現代建築並成功吸引世人關註後,迪拜正在試圖在高科技領域創造更多新的第一:9月1日起,全球首個無人駕駛公交車線路在迪拜開通試運營,任何人都可以免費體驗;2018年,世界上第一條真正意義上的超級高鐵Hyperloop有望在迪拜落地,超級高鐵的時速將是現在高鐵時速的4倍。

在這次創新大會上,超級高鐵Hyperloop的創始人Bibop Gresta熱情洋溢地展示了Hyperloop的設計原理和未來願景。按照他的演示,超級高鐵時速將達到1200公里。一旦建成,迪拜至阿布紮比的車程將從原先的2小時縮短至7分鐘。

超級高鐵項目的概念最初是由特斯拉首席執行官馬斯克(Elon Musk)在2013年提出的,其理念是將搭載乘客的懸浮吊艙送入近乎真空的管道中。 這個過於超前的創意讓Hyperloop離真正商用還很遠, 目前只在美國加州準備建設一條演示線路,但迪拜卻再次“敢為人先”,準備讓超級高鐵在迪拜率先投入使用。

2015年3月,迪拜酋長穆罕默德宣布,將斥資1.36億美元,在迪拜建造一座未來博物館(Museum of the Future)。和人們傳統印象中的迪拜豪宅不一樣的是,這家未來博物館的主要功能是用於孵化、加速科技創意和創業項目。博物館外形既像一枚鏤空的巨蛋又像一枚戒指,猶如科幻電影中的虛幻建築。值得一提的是,該新地標建築將利用3D打印技術建造,預計於2017年正式對外開放。

為何迪拜如此癡迷於爭當世界第一?也許迪拜酋長穆罕默德在自傳《我的願景》中做了恰當的詮釋:“羚羊必須比獅子跑得還快,否則會被吃掉。獅子也必須比羚羊要快,否則就會餓死。不管是獅子還是羚羊,每當晨光降臨,你就要比別人跑得快。”

轉型之路

“把迪拜看成暴發戶,是對迪拜的誤解,迪拜的優勢並不是有錢。”羅蘭再三表示。

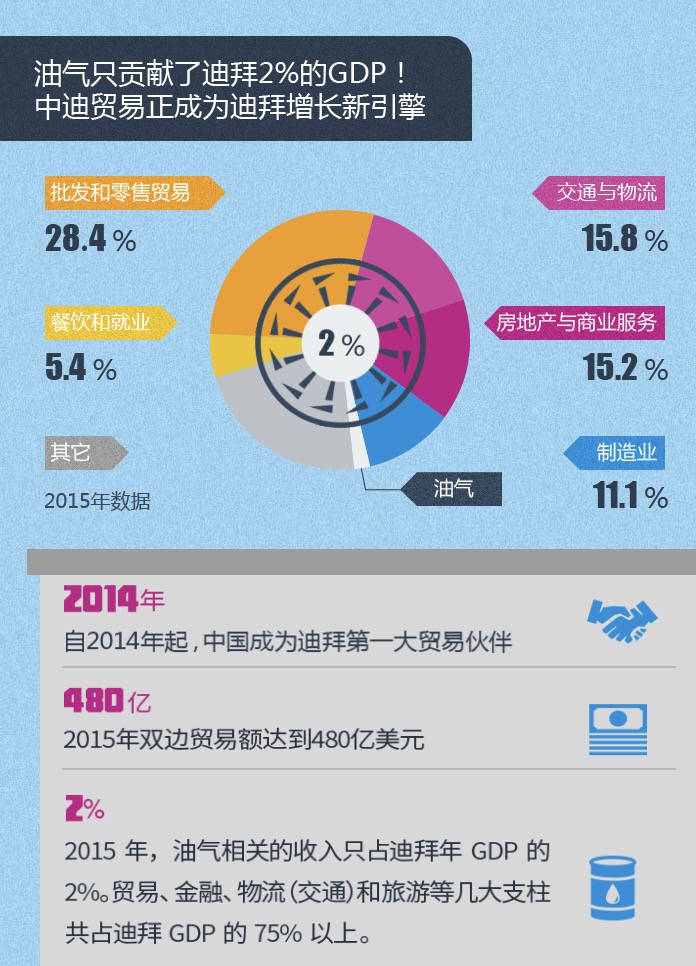

記者此行采訪的每一個迪拜人,都會告訴記者:迪拜的“富”並非來自於石油,石油只占GDP的2%,這與許多人的想象並不相同。

羅蘭告訴第一財經記者,從歷史上說,與周邊地區相比,迪拜其實是個“不太走運”的城市,並沒有很多石油儲備。“所以我們對城市建設必須有更多的前瞻性。迪拜的故事就是一個創新的故事。2020年迪拜將舉辦世博會,迪拜對世界的承諾就是展現創新力。”

1966年發現石油,迪拜賺到了“第一桶金”,然後迪拜沒有止步於此,而是對城市建設提出了更有前瞻性的遠見卓識,將貿易、旅遊等服務業作為支柱產業。到2002年,迪拜的旅遊業收入占其GDP(188億美元)的18%,首次超過了其石油業收入所占比重。

2004年建成迪拜國際金融中心(DIFC)後,迪拜向全球IT和金融等服務行業的中心地位前進,建設了迪拜網絡城和迪拜媒體城,吸引了EMC、微軟、惠普、戴爾、甲骨文和IBM等科技巨頭。

2008年金融危機爆發,石油從每桶147美元下跌到最低30多美元,迪拜的房地產、旅遊業受到了嚴重沖擊。不過,正是由於迪拜95%的GDP來自於非石油產業,2014年,迪拜的經濟增長恢複到了6.1%,再次成為世界經濟增長最快的地方之一。

然而,當人們還在津津樂道迪拜經濟多元化的成功故事時,迪拜已經制定了更高更遠的戰略:國家創新戰略。

2014年,阿聯酋推出了“2021願景”,並確定了“國家創新戰略 ”,核心是用7年時間把阿聯酋變成世界最富創新的國家之一。去年,阿聯酋總統哈利法宣布,阿聯酋將投入820億美元支持知識經濟和創新發展,為迎接“後石油時代”做好準備。

阿聯酋副總統兼總理、迪拜酋長穆罕默德表示,這是阿聯酋國家經濟形態轉型的重要戰略決策,新的經濟形態下阿聯酋將逐漸脫離對石油資源的依賴。

在迪拜2021規劃下,迪拜還推出了在2021年成為世界領先的智慧城市的一系列舉措,其中包括2017年底前迪拜實現免費WIFI全覆蓋、首個媒體雲服務、智慧旅遊、智慧運輸等。穆罕默德稱,迪拜很快就會成為全球的“世界實驗室”,他們新開發的高科技項目將打造世界上最棒、最大的智慧城市。

服務於迪拜政府的戰略咨詢公司獵鷹國際董事總經理叢宏彬表示:“這就是迪拜的過人之處,也是為什麽迪拜能夠脫穎而出的秘訣。遠見、決心和執行力是迪拜走向成功的三大法寶。”

從中國制造到中國智造

在迪拜市中心東南面15公里處,坐落著一座巨大的中國商品城,當地人稱它為“龍城”(DragonMart),這個巨大的龍形建築長達1.5公里,占地30萬平方米,駐紮著5000家商鋪,是世界上最大的中國商品海外市場。

當地導遊告訴第一財經記者,“你能想到的家里用的所有東西都能在這里找到,不光是迪拜人經常光顧,周邊國家的人也都會在周末開著車,把家里需要的東西一次買齊。”

從上世紀90年代開始,伴隨著迪拜突飛猛進的城市建設,華人陸續進入迪拜“淘金”。目前迪拜10%的常住人口已經是中國人,達到20萬。在阿聯酋經營的中國企業已達到了4200家,在迪拜工商會登記註冊的中國企業超過了3000家,2014年,中國成為迪拜第一大貿易夥伴。

在迪拜最大的地產開發商納克希爾地產(Nakheel)的一處新樓盤,記者看到了不少前來咨詢或交易的華人買家。《華爾街日報》援引迪拜土地局的數據,早在2013年,大約1000名中國個人投資者就已經花費了13億阿聯酋迪拉姆(合3.53億美元)投資迪拜的土地、住宅和辦公樓,較此前的投資規模增長了約兩倍。

華人對海外房地產的熱情早已不是新鮮事,而龍城里的“中國制造”雖然令人目不暇接,但看上去更像義烏小商品城的海外版。不過,隨著迪拜城市的轉型升級,許多華人和中資公司正在參與到更多的創新項目中。

11月21日,阿里雲在迪拜宣布其迪拜數據中心正式開張。阿里雲副總裁喻思成表示:“迪拜創業的便利,加上強大的交通設施和電信設備,使得這個城市成為阿里雲開發高速、高質、安全的雲服務的最佳地點。”

此外,憑借著鋪天蓋地的手機廣告,華為已是當地最廣為人知的中國科技企業。去年華為在迪拜開設了“華為創新中心”,以參與到當地的智慧城市建設中。

據《迪拜新視野》介紹,阿聯酋國家創新委員會和中國公司盈創合作,用6米高的打印機,創造了世界上第一個3D打印辦公室,這個空間目前是迪拜未來博物館的臨時總部。

據了解,迪拜對創業創新有眾多孵化器項目和扶持。前述提到的迪拜100項目,就是用為時一周的高強度訓練課程和強大的專家網絡資源支持,幫助創業者開啟一道在迪拜創業的方便之門。

值得一提的是,今年入圍迪拜100項目的有8個來自中國的數字醫療行業創新項目,最終一個監測孕婦胎動的項目成為了優勝者。“中國創業者非常優秀、勤奮,讓人印象深刻。”羅蘭對第一財經記者表示。

此外,迪拜王儲發起了未來加速器(Dubai Future Accelerators)科技創新計劃,該計劃投資10億迪拉姆(約合18.5億人民幣)支持科研和創新,聚集全球最具創新的企業。 目前已有來自中國的創新項目入駐,如來自北京的農業科技企業AlescaLife(愛勒康)。

據介紹,迪拜對企業和個人所得實行免稅政策。為扶持中小企業, 去年迪拜通過了一項法律,中小企業可獲得10%的政府補貼。迪拜政府發起了迪拜中小企業100強等活動,幫助中小企業發展壯大。據迪拜中小企業局數據,中小企業對迪拜GDP增長貢獻率達到47%,並提供了86%的就業機會。

迪拜獵鷹國際董事總經理叢宏彬對第一財經表示,除了傳統的貿易、基建項目,中國企業在互聯網領域有大量的機會。他認為,迪拜的IT發展水平還只相當於“中國7、8年前的水平”,還有許多發展空間。此外,在迪拜2021年創新戰略下,新能源、空間核能等都是中國企業大有可為的領域。

嗅覺靈敏的中國資金也正在迪拜尋找創新項目。Bibop Gresta在創新大會上對第一財經透露,Hyperloop已成功吸引到來自中國的投資。

Next Page